Tamanho e Participação do Mercado Imobiliário Corporativo da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

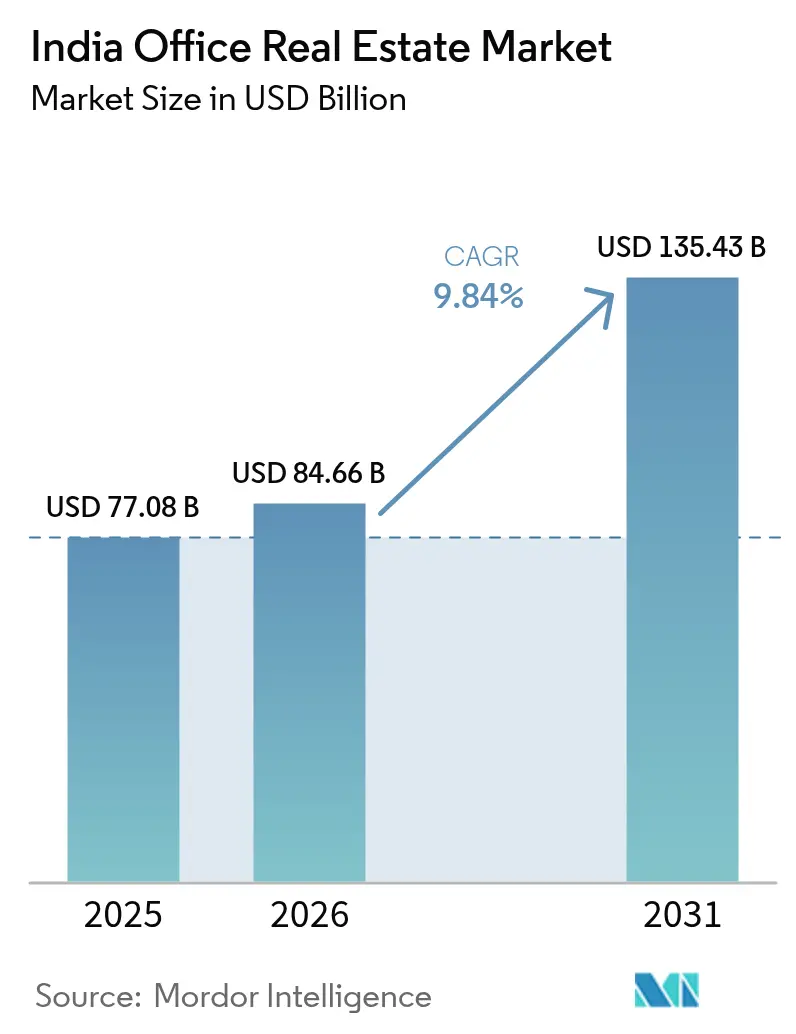

| Tamanho do mercado no ano base (2025) | 77.08 Bilhões de dólares |

| Tamanho do Mercado (2026) | 84.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 135.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.84% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Corporativo da Índia por Mordor Intelligence

O tamanho do mercado imobiliário corporativo da Índia em 2026 é estimado em USD 84,66 bilhões, crescendo a partir do valor de 2025 de USD 77,08 bilhões, com projeções para 2031 mostrando USD 135,43 bilhões, crescendo a um CAGR de 9,84% no período de 2026 a 2031. A demanda saudável proveniente dos Centros de Capacidade Global (GCCs), um aumento nos investimentos institucionais para USD 8,9 bilhões em 2024 e programas de apoio como a Missão Cidades Inteligentes reforçam, em conjunto, um ecossistema que recompensa o desenvolvimento de Classe A e os formatos de locação flexíveis. As corporações multinacionais continuam a ancorar o crescimento, priorizando edifícios certificados em sustentabilidade e habilitados tecnologicamente, alinhados com metas de descarbonização. O programa nacional de corredores do governo e as expansões do metrô estão elevando a conectividade intercidades, enquanto a rápida disseminação das plataformas de PropTech está otimizando a gestão de locações e ativos.

Principais Conclusões do Relatório

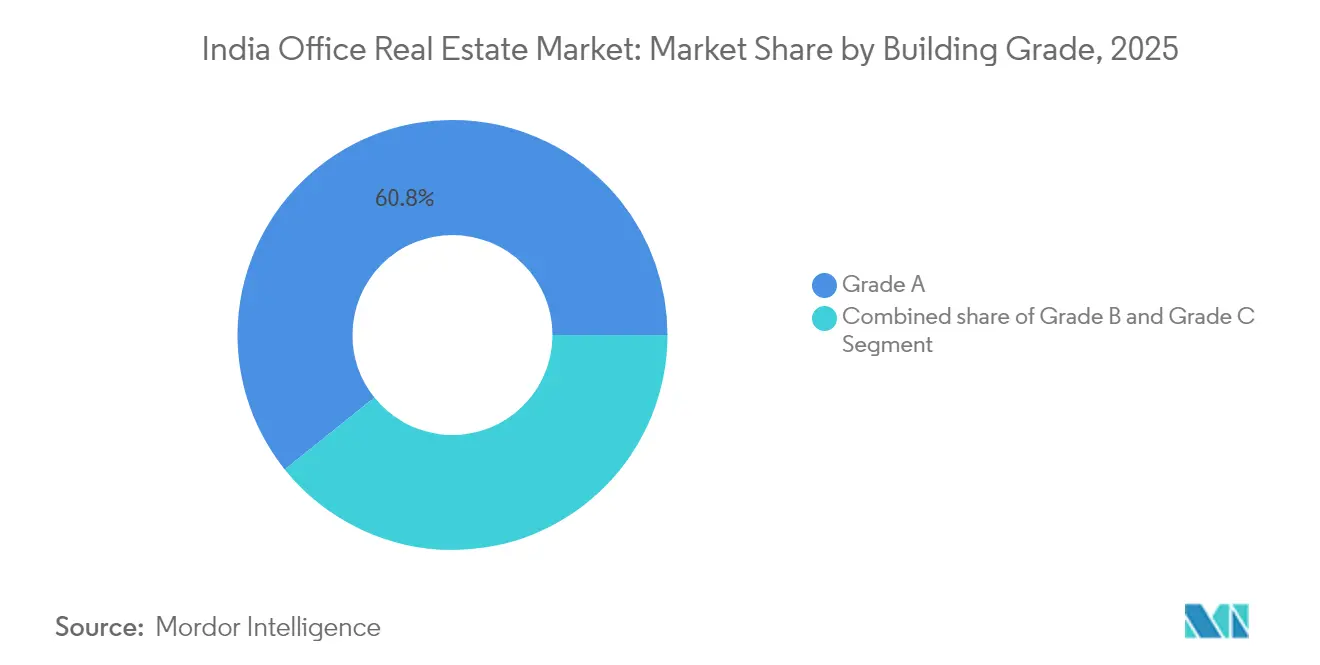

- Por classe de edifício, o estoque de Classe A detinha 60,75% da participação do mercado imobiliário corporativo da Índia em 2025 e tem previsão de registrar um CAGR de 10,63% até 2031.

- Por tipo de transação, os modelos de aluguel detinham uma participação de 82,10% do tamanho do mercado imobiliário corporativo da Índia em 2025 e têm projeção de expansão a um CAGR de 10,79% entre 2026 e 2031.

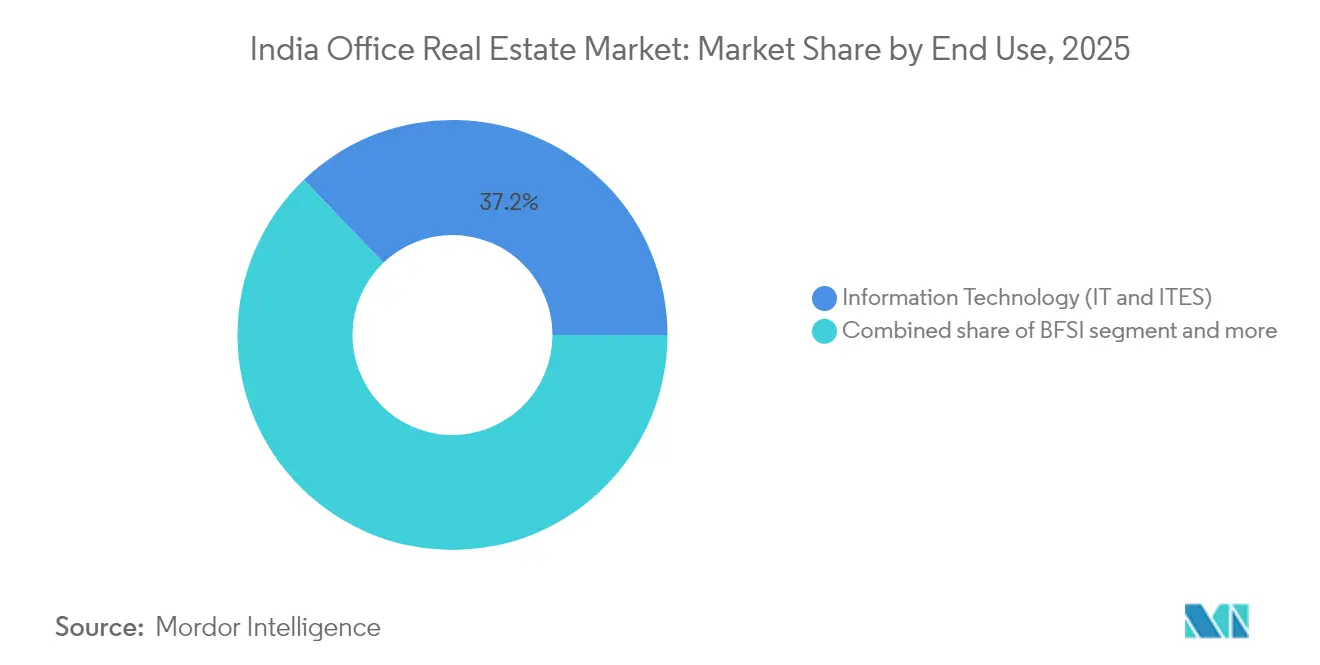

- Por uso final, TI/ITeS respondeu por 37,15% da demanda de 2025, enquanto o grupo de Outros Serviços avança a um CAGR de 11,01% até 2031.

- Por cidade, Bengaluru liderou com 22,55% da absorção de 2025; Hyderabad é o mercado de crescimento mais rápido, com previsão de CAGR de 11,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Imobiliário Corporativo da Índia

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão de TI/ITeS, BFSI e GCCs | +2.8% | Bengaluru, Hyderabad, Mumbai, Chennai | Médio prazo (2 a 4 anos) |

| Demanda multinacional respaldada por talento e vantagem de custo | +2.1% | Principais metrópoles e polos emergentes de nível 2 | Médio prazo (2 a 4 anos) |

| Crescimento do estoque de Classe A nas principais metrópoles | +1.9% | Núcleos de nível 1, transbordamento para NCR e Sul | Longo prazo (≥ 4 anos) |

| Migração para escritórios certificados em sustentabilidade e habilitados tecnologicamente | +1.4% | Adoção inicial em Mumbai, Bengaluru, NCR | Longo prazo (≥ 4 anos) |

| Cidades Inteligentes e infraestrutura de corredores | +1.2% | Cidades inteligentes designadas e corredores industriais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Estoque de Escritórios de Classe A em Bengaluru, Hyderabad e Gurugram

Os proprietários institucionais registraram um aumento de 33% no comparativo anual nas conclusões de novos empreendimentos em Bengaluru no terceiro trimestre de 2024, enquanto as entregas em Hyderabad caíram 25% em meio a uma cautelosa recalibração. Delhi-NCR registrou um pico de 360% na oferta, vinculado a melhorias em vias expressas, acelerando o apelo de Gurugram para inquilinos globais. Os espaços de Classe A incorporam cada vez mais zonas de bem-estar, sistemas de energia renovável e controle de acesso inteligente — características que justificam prêmios de aluguel suficientes para compensar custos de construção de USD 33,5 por pé quadrado. O ciclo longo de pipeline de oferta embutido nessas metrópoles deverá manter a vacância reduzida nos principais corredores, mas intensificará a competição por parcelas de terreno entre os incorporadores.

Forte Demanda de Multinacionais Respaldada pela Vantagem de Custo e Talento

O campus Ananta do Google, com 1,6 milhão de pés quadrados em Bengaluru, demonstra como as empresas estrangeiras passaram a tratar a Índia como uma base estratégica de P&D, e não mais como um centro de serviços de retaguarda. O contrato de locação da Embassy REIT de 800.000 pés quadrados com o Commonwealth Bank, somado a uma opção de expansão de 600.000 pés quadrados, evidencia a confiança sustentada nas perspectivas de crescimento local. As multinacionais buscam cada vez mais talentos especializados em IA, cibersegurança e blockchain, impulsionando a construção de ativos sob medida em Jaipur, Coimbatore e outros municípios de nível 2. Os programas governamentais de requalificação profissional reforçam a oferta de competências especializadas, reduzindo a lacuna de capacidade em relação aos países da OCDE. A confluência de talento e economias de custo adiciona 2,1 pontos percentuais à curva de crescimento de longo prazo.

Adoção Crescente de Escritórios Certificados em Sustentabilidade e Habilitados Tecnologicamente

A Índia ocupou o terceiro lugar mundial em certificação LEED em 2023, com mais de 5.155 projetos abrangendo 3,18 bilhões de pés quadrados. O empreendimento One Lodha Place, do Lodha Group, operado integralmente com energia renovável, sinaliza que as credenciais ESG passaram de um diferencial desejável para um requisito indispensável para os inquilinos âncora. O índice de Classificação por Estrelas atualizado do Bureau de Eficiência Energética agora abrange mais de 250 edifícios, aumentando a transparência sobre o desempenho operacional. Ferramentas de análise de ocupação, sensores IoT e sistemas de manutenção preditiva aparecem cada vez mais nas RFPs de locação, ampliando a oportunidade endereçável da PropTech em direção a USD 1 trilhão até 2030. Esses fatores contribuem com aproximadamente 1,4 ponto percentual para o CAGR agregado[1]Siddheshwar Prasad, "Padrões de Desempenho Energético de Edifícios de 2024 para Edifícios Corporativos," Bureau de Eficiência Energética, beeindia.gov.in.

Iniciativas Governamentais que Impulsionam a Demanda

A Missão Cidades Inteligentes concluiu mais de 3.800 projetos no valor de USD 17,1 bilhões até 2024, incorporando comodidades urbanas que reforçam os polos de demanda por espaços corporativos. Trinta e dois corredores de infraestrutura de tronco prometem fluxos mais eficientes de carga e deslocamento de passageiros em 11 rotas nacionais, reduzindo os tempos de trajeto entre os polos industriais. A agilização de licenças por meio do Sistema Nacional de Janela Única e os incentivos especiais para agrupamentos de data centers reduziram o risco de execução para os incorporadores. Esse arcabouço de políticas públicas eleva as perspectivas de demanda em aproximadamente 1,2 ponto percentual ao longo do horizonte de previsão[2]Hardeep Singh Puri, "Relatório de Status de Projetos da Missão Cidades Inteligentes 2024," Ministério da Habitação e Assuntos Urbanos, smartcities.gov.in.

Análise do Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Atrasos regulatórios e obstáculos na aquisição de terrenos | -2.1% | Maharashtra, Telangana, âmbito nacional | Médio prazo (2 a 4 anos) |

| Descompasso entre oferta e demanda em submercados selecionados | -1.8% | Hyderabad, bolsões de Bengaluru e Pune | Curto prazo (≤ 2 anos) |

| Aumento dos custos de construção e financiamento | -1.6% | Núcleos de nível 1 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos Regulatórios e Desafios na Aquisição de Terrenos

Disputas judiciais em pequenas parcelas de terreno atrasaram a Via Expressa Delhi-Dehradun, evidenciando como registros fundiários fragmentados podem paralisar projetos de grande escala. O Metrô 5 de Mumbai assegurou apenas 40% dos 27 hectares necessários, ilustrando os obstáculos de aquisição que repercutem nos cronogramas de oferta de espaços corporativos. O Projeto de Lei de Registro Nacional de 2025 visa digitalizar os registros, mas o atrito na transição pode inicialmente retardar as aprovações. Mudanças repentinas nas diretrizes — como uma revisão de 100% a 400% nos valores de referência de Telangana — alteram a viabilidade financeira dos projetos no meio do processo. Essas camadas de incerteza reduzem em aproximadamente 2,1 pontos percentuais o crescimento previsto.

Aumento dos Custos de Construção e Financiamento

O custo médio de construção escalou 39% em quatro anos, chegando a USD 33,5 por pé quadrado, impulsionado por um salto de 25% nos encargos de mão de obra apenas em 2024. Os retornos ajustados ao risco se estreitaram com as taxas de referência de crédito pairando acima de 9%, levando alguns incorporadores a postergar ou eliminar progressivamente empreendimentos de grande porte. Especificações premium — como fachadas com vidro triplo e sistemas de climatização inteligentes — ampliam as diferenças de custo entre o estoque de Classe A e o estoque legado, agravando os problemas de acessibilidade para ocupantes de menor porte. Espera-se que essas pressões subtraiam 1,6 ponto percentual do CAGR de curto prazo até que a inflação de custos se modere[3]Nikhil Sawhney, "Rastreador de Inflação de Custos de Construção 2024," Conselho de Desenvolvimento da Indústria da Construção, cidc.in.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Edifício: Especificações Premium Impulsionam a Liderança de Mercado

Os edifícios de Classe A detinham 60,75% da participação do mercado imobiliário corporativo da Índia em 2025 e têm expectativa de registrar um CAGR de 10,63%, sustentando o tamanho do mercado imobiliário corporativo da Índia para ativos de alta especificação até 2031. Os investidores institucionais preferem edifícios que atendam às classificações LEED Platina ou BEE Star, pois esses ativos atraem contratos de longo prazo e comprimem o risco de vacância. O contrato de locação da Embassy REIT de 800.000 pés quadrados com o Commonwealth Bank e o campus Ananta do Google exemplificam o apetite dos inquilinos por campi integrados com energia renovável, sistemas avançados de gestão predial e comodidades de bem-estar. Com o tempo, a popularidade desses recursos tende a ampliar a diferença de aluguéis entre os novos edifícios de Classe A e os edifícios não certificados, incentivando reformas de reconversão no estoque mais antigo.

O mercado imobiliário corporativo da Índia se beneficia de um ciclo virtuoso no qual os aluguéis premium justificam maiores desembolsos de desenvolvimento, permitindo que os incorporadores incorporem sensores IoT, controles de acesso inteligente e manutenção preditiva. Ao mesmo tempo, ocupantes de menor porte que não conseguem absorver os prêmios de aluguel estão migrando para centros de espaço de trabalho gerenciados e flexíveis, expandindo o ecossistema de sublocação. Se os custos de mão de obra se estabilizarem em 2026, a conversão de determinados imóveis de Classe B em espaços quase equivalentes à Classe A poderá emergir como uma estratégia paralela para atender à demanda do segmento intermediário sem necessidade de novos terrenos.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Transação: Modelos de Aluguel Dominam as Estratégias Corporativas

Os contratos de aluguel capturaram 82,10% do tamanho do mercado imobiliário corporativo da Índia em 2025 e têm previsão de crescer a um CAGR de 10,79%, à medida que as empresas preservam a flexibilidade de capital em um contexto macroeconômico volátil. Os REITs desempenham um papel catalisador, oferecendo estoque gerenciado profissionalmente com governança transparente, preferida pelos ocupantes institucionais. A taxa de ocupação no maior veículo listado ficou em média 95% nos ativos de Bengaluru, Mumbai e Chennai em 2024, evidenciando a limitada vacância friccional para espaços premium. Cláusulas de locação flexíveis — com prazos de carência mais curtos, opções de expansão e reajustes escalonados — são agora padrão, acelerando a velocidade de fechamento de negócios.

As transações de venda permanecem relevantes para os ocupantes proprietários em setores altamente regulados, que valorizam o controle sobre as especificações do edifício e a segurança de dados. No entanto, os elevados preços de terrenos e o prêmio de iliquidez associado à propriedade plena limitam esse segmento a demandas de nicho. As listagens de REITs pendentes no valor de USD 578 milhões deverão ampliar o universo de rendimento de aluguel estabilizado, reforçando ainda mais a tendência de aluguel no mercado imobiliário corporativo da Índia.

Por Uso Final: A Liderança do Setor de Tecnologia Enfrenta Pressão de Diversificação

O setor TI/ITeS ainda ancora 37,15% da demanda de 2025 no mercado imobiliário corporativo da Índia, mas sua participação está sendo gradualmente diluída por inquilinos de BFSI, consultoria e ciências da vida, que exigem ambientes prontos para conformidade regulatória. O grupo de Outros Serviços tem projeção de avançar a um CAGR de 11,01%, impulsionado por GCCs focados em IA, análise de dados e cibersegurança. Os inquilinos sofisticados buscam edifícios com energia redundante, redes SCADA e resiliência de dados de Nível III ou superior — padrões tradicionalmente associados a operações críticas.

Os agentes do setor de tecnologia estão migrando de complexos em reconversão para campi construídos sob medida que integram zonas de colaboração, materiais de baixo carbono e medidas de bem-estar dos funcionários. Enquanto isso, os inquilinos de BFSI frequentemente priorizam a proximidade para recuperação de desastres e maiores índices de eficiência de laje. Essa mudança de segmentação leva os incorporadores a adotar layouts universais de núcleo de laje e grades interiores modulares que permitem rápida reconfiguração, preservando a relevância dos ativos ao longo de horizontes de locação de múltiplos ciclos.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Bengaluru manteve uma participação de 22,55% no mercado imobiliário corporativo da Índia em 2025, com corredores premium na Anel Viário Externo e Whitefield operando com capacidade quase plena. A cidade registrou um aumento de 33% no comparativo anual em novos estoques durante o terceiro trimestre de 2024 e ainda assim manteve a estabilidade de aluguéis, ilustrando a forte absorção por parte dos inquilinos. As lacunas de infraestrutura — como o congestionamento de tráfego — estão impulsionando programas municipais para alargamento de vias arteriais e aceleração da conclusão da Fase II do Metrô. A elevada adoção do LEED e a aquisição de energia renovável reforçam a orientação ESG da cidade, um critério de seleção cada vez mais crítico para as multinacionais.

Hyderabad está prevista para registrar o CAGR mais rápido, de 11,41%, impulsionada por política estadual proativa, um ecossistema HITEC em maturação e aluguéis mais baixos em relação a Bengaluru. A expansão da Infosys de USD 90 milhões em Pocharam e a contínua ampliação das operações de retaguarda da Amazon atestam a confiança dos ocupantes. No entanto, a vacância poderá atingir 24% em 2025, à medida que um pico de oferta encontra uma absorção líquida moderada, provavelmente desencadeando modestas correções de aluguel concentradas no estoque mais antigo. A decisão do estado de reavaliar os valores de propriedade em até 400% pode comprimir as margens dos incorporadores no curto prazo, mas sinaliza confiança na demanda sustentada.

O pipeline restrito de 7,4 milhões de pés quadrados da Região Metropolitana de Mumbai sustenta seu prêmio, com a vacância no CBD abaixo de 8% em 2024. Delhi-NCR registrou um salto de 360% em nova oferta graças à inauguração de vias expressas, mas o ritmo de absorção determinará se a vacância se estabiliza abaixo de 18%. Ahmedabad, Kochi e Jaipur são beneficiárias emergentes da diversificação geográfica, auxiliadas pelos 32 projetos do Programa Nacional de Desenvolvimento de Corredores Industriais que integrarão polos logísticos, reduzirão tempos de deslocamento e alimentarão futuros agrupamentos de espaços corporativos.

Cenário Competitivo

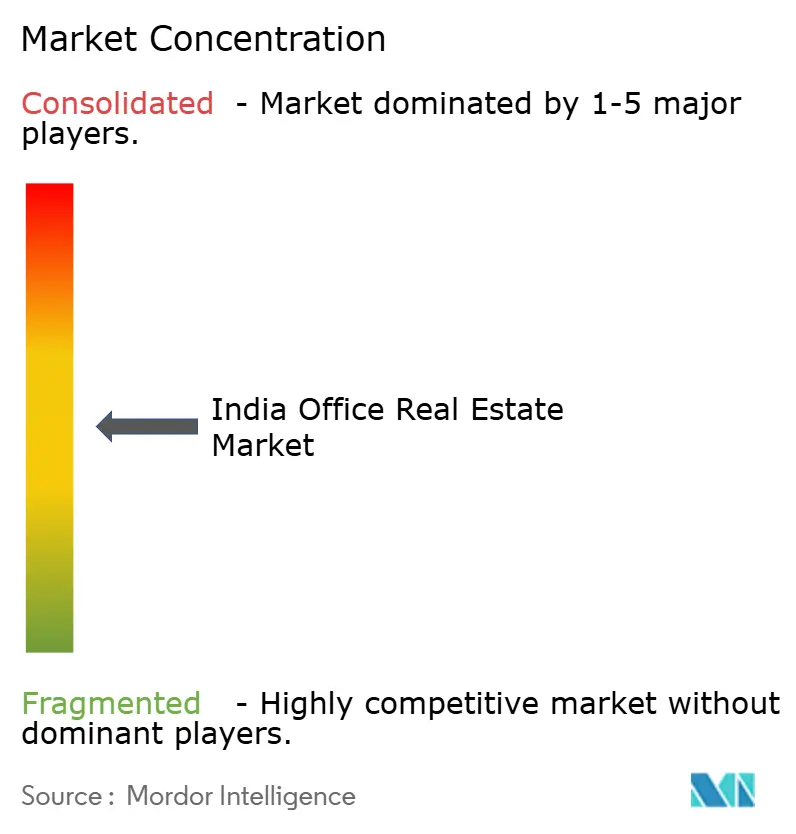

O mercado imobiliário corporativo da Índia é moderadamente fragmentado, com um punhado de grandes plataformas de REIT dominando em nível nacional, enquanto muitos incorporadores regionais continuam operando com portfólios focados em cidades específicas. A concentração de mercado está aumentando gradualmente, à medida que os principais patrocinadores utilizam a força de sua marca e o acesso a capital de baixo custo para adquirir ativos estabilizados e buscar consolidações em nível de plataforma. A fusão da Embassy Group com a Equinox India, aprovada pelo NCLAT, agrega um pipeline de USD 3,88 bilhões em Mumbai e NCR, aproximando o patrocinador de uma presença pan-indiana.

Os manuais estratégicos enfatizam a escalabilidade de plataforma; por exemplo, a Mindspace REIT está desenvolvendo um campus de data center de 1 milhão de pés quadrados em Navi Mumbai, diversificando-se para a infraestrutura digital. Os operadores de co-working estão protocolando pedidos de IPO, apostando no crescimento da penetração do trabalho híbrido em cidades de nível 2, onde a oferta de espaço central de Classe A fica aquém da demanda. As startups de PropTech auxiliam os proprietários incumbentes com algoritmos de planejamento de espaço e aplicativos de experiência do inquilino, mas os incorporadores-proprietários consolidados ainda detêm a vantagem de banco de terrenos.

A regulamentação atua tanto como barreira de entrada quanto como fosso competitivo. As normas de REIT da SEBI impõem rigor de divulgação, enquanto o RERA adiciona uma camada de conformidade que desencoraja os participantes com menor capitalização. À medida que o próximo ciclo de listagem se desenrola — liderado pela emissão do Knowledge Realty Trust de USD 578 milhões —, o panorama competitivo tenderá a se polarizar: o capital institucional se concentrará em torno de plataformas estabilizadas de Classe A, e os incorporadores de nicho se focarão em reconversão adaptativa ou ativos especializados, como parques de ciências da vida.

Líderes do Setor Imobiliário Corporativo da Índia

Indiabulls Real estate

DLF Limited

Prestige Estate Projects Ltd

Panchshil Realty

Cushman & Wakefield

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Knowledge Realty Trust lançou um IPO de REIT de USD 578 milhões, cobrindo um portfólio de 46,3 milhões de pés quadrados em seis cidades. Essa iniciativa deve fortalecer a posição da empresa no mercado de fundos de investimento imobiliário, oferecendo ativos diversificados nos principais centros urbanos.

- Junho de 2025: No GIFT City, a Infosys assegurou a locação de 1,03 lakh de pés quadrados de espaço corporativo, comprometendo-se com um contrato de dez anos a um aluguel mensal de USD 0,7 milhão. Essa locação evidencia a expansão estratégica da Infosys no emergente polo financeiro e tecnológico da Índia, com o objetivo de aprimorar suas capacidades operacionais na região.

- Abril de 2025: O estado de Andhra Pradesh concedeu à Tata Consultancy Services 21,16 acres de terreno em Visakhapatnam para o desenvolvimento de um campus de USD 165 milhões. Estima-se que o projeto crie 12.000 empregos, contribuindo significativamente para a economia local e consolidando o status de Visakhapatnam como um polo de TI em crescimento.

- Março de 2025: A Cognizant alienou sua sede de 13,68 acres em Chennai para a Bagmane Constructions por USD 73,7 milhões. O plano de redevelopment inclui a transformação do terreno em um parque de 3 milhões de pés quadrados, que deverá atrair empresas e aprimorar ainda mais o cenário imobiliário comercial de Chennai.

Escopo do Relatório do Mercado Imobiliário Corporativo da Índia

O mercado imobiliário corporativo consiste no negócio de construção de edifícios que empresas de diferentes setores podem alugar ou comprar. O objetivo deste relatório é oferecer uma análise aprofundada do mercado imobiliário corporativo indiano. O relatório examina os insights do mercado, as dinâmicas, as tendências tecnológicas e os projetos governamentais no setor imobiliário corporativo. O relatório também analisa os principais agentes do mercado e o nível de competitividade do mercado imobiliário corporativo indiano.

Uma análise de histórico completa do Mercado Imobiliário Corporativo da Índia, incluindo a avaliação da economia e a contribuição dos setores para a economia, uma visão geral do mercado, a estimativa do tamanho do mercado para os principais segmentos, as tendências emergentes nos segmentos de mercado, as dinâmicas de mercado e as tendências geográficas, está contemplada no relatório.

O Mercado Imobiliário Corporativo da Índia é dividido por principais cidades (Bengaluru, Hyderabad e Mumbai). O relatório oferece tamanho de mercado e previsões em dólares (USD bilhões) para todos os segmentos acima.

| Classe A |

| Classe B |

| Classe C |

| Aluguel |

| Venda |

| Tecnologia da Informação (TI e ITeS) |

| BFSI (Serviços Bancários, Financeiros e de Seguros) |

| Consultoria Empresarial e Serviços Profissionais |

| Outros Serviços (Varejo, Ciências da Vida, Energia, Jurídico) |

| Região Metropolitana de Mumbai |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Restante da Índia |

| Por Classe de Edifício | Classe A |

| Classe B | |

| Classe C | |

| Por Tipo de Transação | Aluguel |

| Venda | |

| Por Uso Final | Tecnologia da Informação (TI e ITeS) |

| BFSI (Serviços Bancários, Financeiros e de Seguros) | |

| Consultoria Empresarial e Serviços Profissionais | |

| Outros Serviços (Varejo, Ciências da Vida, Energia, Jurídico) | |

| Por Cidade | Região Metropolitana de Mumbai |

| Delhi NCR | |

| Pune | |

| Bengaluru | |

| Hyderabad | |

| Chennai | |

| Kolkata | |

| Restante da Índia |

Principais Questões Respondidas no Relatório

Qual era o valor do mercado imobiliário corporativo da Índia em 2026?

O mercado situava-se em USD 84,66 bilhões em 2026.

Com que velocidade o mercado imobiliário corporativo da Índia crescerá até 2031?

A projeção é de expansão a um CAGR de 9,84%, atingindo USD 135,43 bilhões até 2031.

Qual cidade detém atualmente a maior participação na absorção de espaços corporativos?

Bengaluru lidera com 22,55% da absorção nacional em 2025.

Por que as corporações multinacionais preferem edifícios de Classe A?

Os ativos de Classe A oferecem certificações de sustentabilidade, infraestrutura tecnológica avançada e baixo risco de vacância, alinhando-se com os objetivos de ESG e atração de talentos.

Página atualizada pela última vez em: