Tamanho e Participação do Mercado de Refrigeradores da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

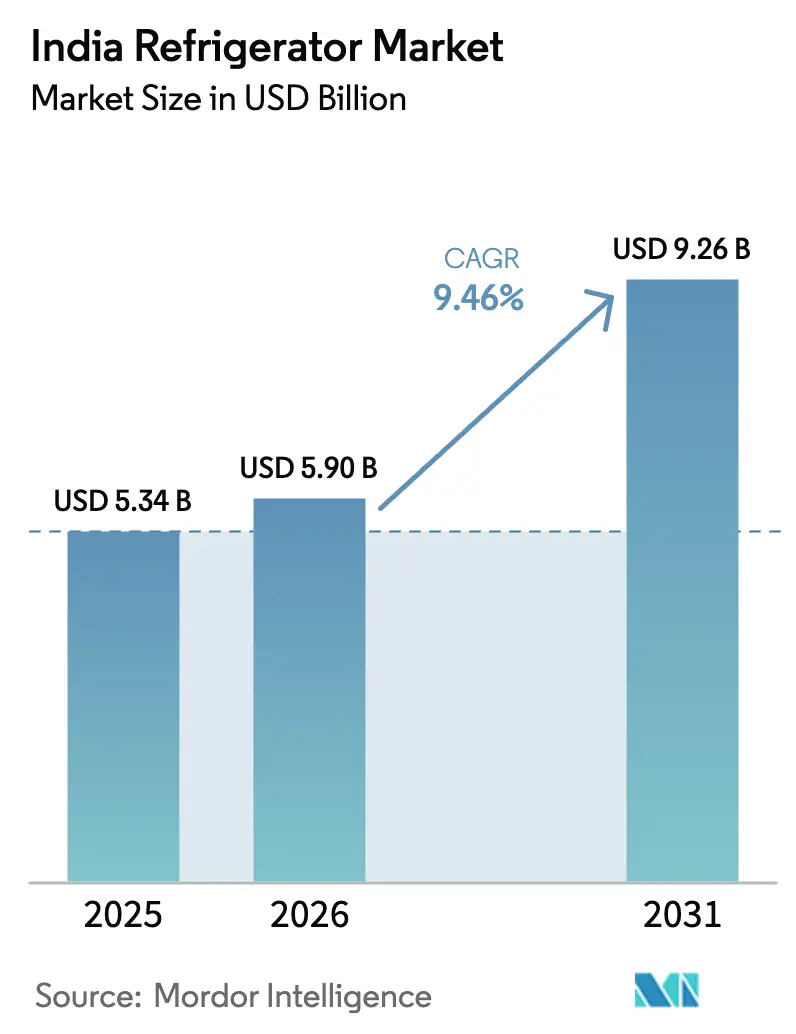

| Tamanho do mercado no ano base (2025) | 5.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.90 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.46% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Refrigeradores da Índia por Mordor Intelligence

O tamanho do mercado de refrigeradores da Índia deve crescer de USD 5,34 bilhões em 2025 para USD 5,90 bilhões em 2026 e está previsto para atingir USD 9,26 bilhões até 2031, a um CAGR de 9,46% no período 2026-2031. A adoção de produtos premium está em ascensão, com os modelos de porta dupla liderando o mercado, enquanto os formatos lado a lado e de porta francesa apresentam forte potencial de crescimento nos próximos anos. As unidades de livre instalação continuam a dominar em termos de volume, embora os refrigeradores embutidos estejam ganhando popularidade, impulsionados pela crescente adoção de cozinhas modulares em cidades menores. As mudanças regulatórias influenciaram as estratégias de produto, pois a atualização da classificação por estrelas do Bureau de Eficiência Energética de janeiro de 2026 elevou os padrões de eficiência, levando as empresas a liquidar estoques anteriores à atualização. A inovação está moldando as ofertas de médio a alto padrão, com compressores habilitados por inteligência artificial e recursos conectados agora centrais nos portfólios. No âmbito das políticas, o esquema PLI para bens de linha branca continua a fortalecer a fabricação doméstica.[1]Agência de Informação à Imprensa, "Esquema PLI Impulsiona a Fabricação de Bens de Linha Branca," pib.gov.in

Principais Conclusões do Relatório

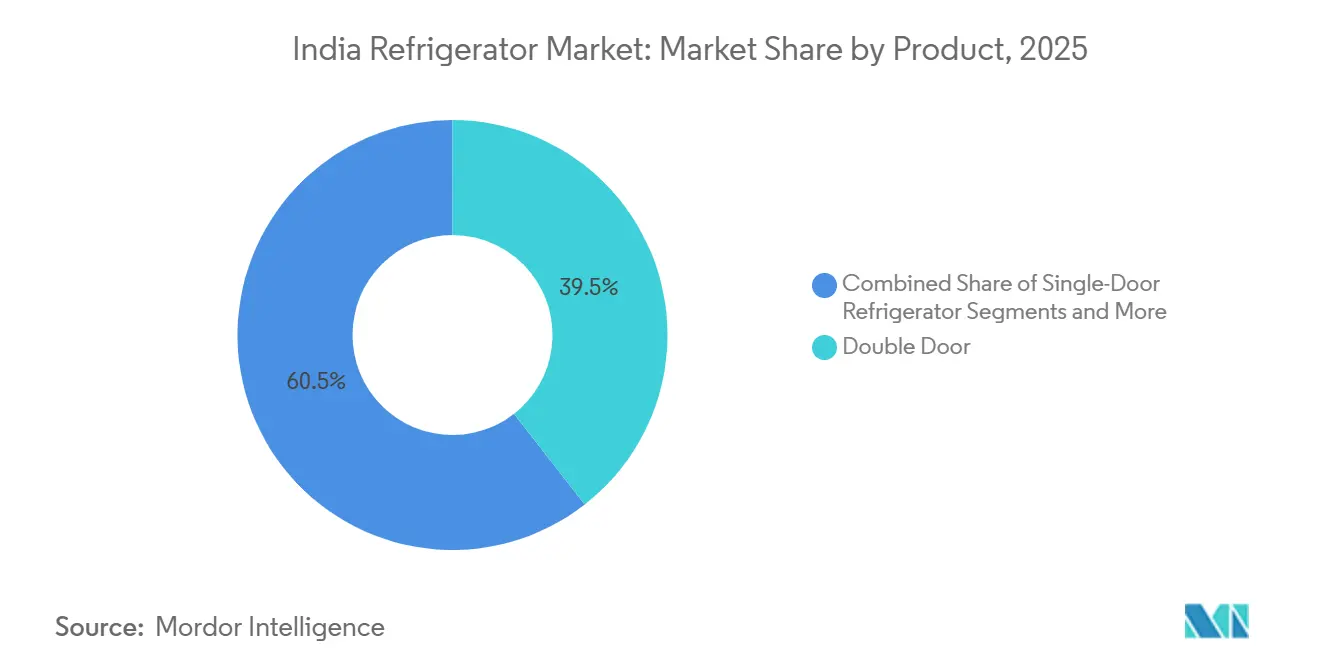

- Por produto, os refrigeradores de porta dupla lideraram o mercado de refrigeradores da Índia com 39,46% de participação de mercado em 2025, enquanto os modelos lado a lado estão previstos para crescer a um CAGR de 11,46% até 2031.

- Por estrutura, os modelos de livre instalação detinham 81,58% da participação do mercado de refrigeradores da Índia em 2025, enquanto os embutidos registraram um CAGR projetado de 10,84% até 2031.

- Por capacidade, mais de 15 pés cúbicos representaram 79,45% da participação do mercado de refrigeradores da Índia em 2025 e está avançando a um CAGR de 10,59% até 2031, no contexto do tamanho do mercado de refrigeradores da Índia para este segmento.

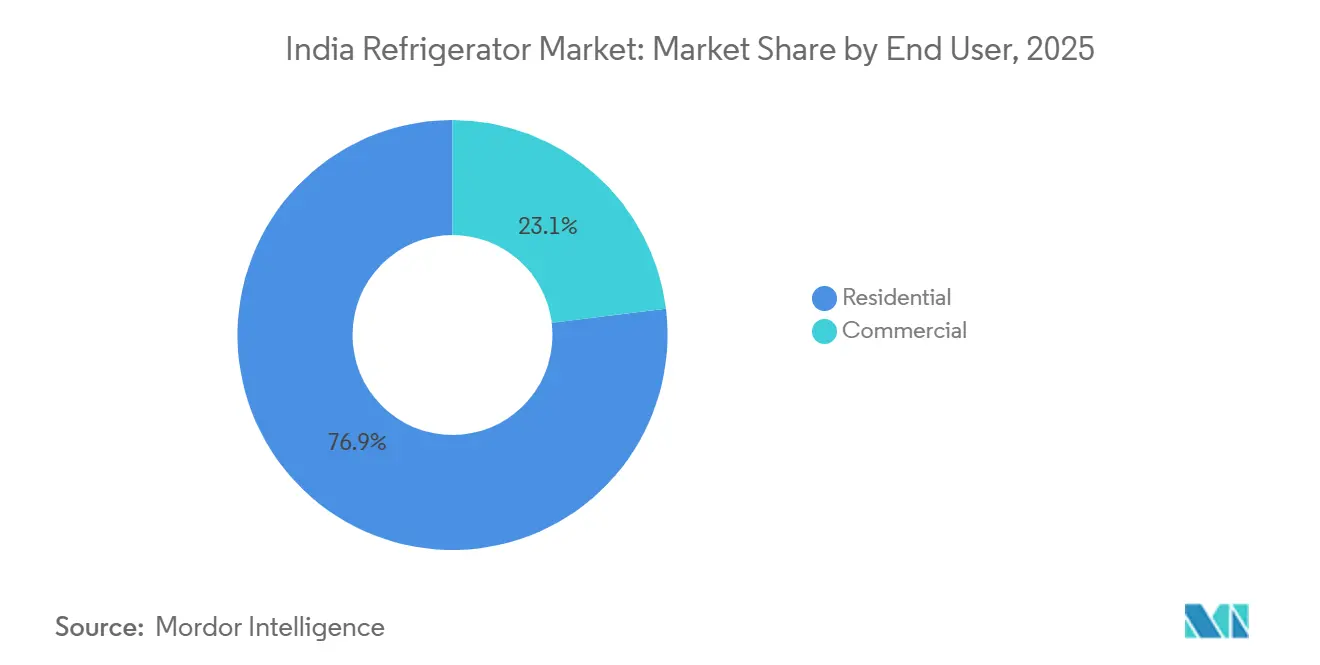

- Por usuário final, o segmento residencial representou 76,94% da participação do mercado de refrigeradores da Índia em 2025, enquanto o comercial está se expandindo a um CAGR de 10,99% até 2031.

- Por canal de distribuição, o varejo B2C representou 84,44% da participação do mercado de refrigeradores da Índia em 2025, e os canais online estão crescendo a um CAGR de 12,86% até 2031.

- Por geografia, o Norte da Índia detinha 33,47% do tamanho do mercado de refrigeradores da Índia em 2025, e o Oeste da Índia é a zona de crescimento mais rápido, com CAGR de 11,88% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Refrigeradores da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Renda Disponível e Maior Eletrificação em Cidades de Segundo e Terceiro Nível | +2.1% | Nacional, com ganhos acelerados em Indore, Coimbatore, Nagpur, Surat, Ludhiana, Panipat, Kanpur | Médio prazo (2-4 anos) |

| Apoio dos Esquemas PLI e da Iniciativa 'Fabricado na Índia' para a Fabricação de Compressores | +1.9% | Polos de fabricação nacionais: Greater Noida, Pune, Chennai, Ranjangaon, Sri City | Longo prazo (≥ 4 anos) |

| Adoção de Tecnologia de Inversor e Compressores Habilitados por Inteligência Artificial | +1.4% | Centros urbanos e cidades de primeiro nível com expansão para o segundo nível | Curto prazo (≤ 2 anos) |

| Aumento da Demanda por Eletrodomésticos Premium de Múltiplas Portas e Design Exclusivo | +1.6% | Mercados metropolitanos e clusters suburbanos afluentes | Médio prazo (2-4 anos) |

| Foco em Produtos Eficientes em Energia e Certificados pelo Bureau de Eficiência Energética | +1.7% | Em todo o país, com maior adoção em mercados urbanos conscientes do consumo de energia | Médio prazo (2-4 anos) |

| Expansão do Varejo Organizado e das Redes de Comércio Eletrônico | +1.0% | Cidades de primeiro e segundo nível, mercados online emergentes em todo o país | Curto a médio prazo (≤ 3 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível e Maior Eletrificação em Cidades de Segundo e Terceiro Nível

O mercado de refrigeradores da Índia está experimentando um forte crescimento, impulsionado em parte pelo aumento da renda disponível e pela crescente eletrificação em cidades de segundo e terceiro nível. À medida que mais domicílios têm acesso a eletricidade confiável, a demanda por refrigeradores modernos e eficientes em energia se expandiu para além dos centros urbanos tradicionais. Os consumidores em cidades menores estão cada vez mais aptos a adquirir modelos de médio a alto padrão, incluindo refrigeradores de porta dupla e de múltiplas portas. Essa mudança também está impulsionando a adoção de tecnologias inteligentes baseadas em inversor, que oferecem maior eficiência energética e desempenho. Varejistas e fabricantes estão respondendo expandindo suas redes de distribuição e presença no comércio eletrônico nesses mercados emergentes. No geral, as cidades de segundo e terceiro nível estão se tornando motores-chave de crescimento, contribuindo significativamente para a expansão geral do mercado de refrigeradores do país.

Apoio dos Esquemas PLI e da Iniciativa 'Fabricado na Índia' para a Fabricação de Compressores

O esquema PLI do governo indiano e as iniciativas Fabricado na Índia estão impulsionando significativamente a fabricação doméstica de componentes de refrigeradores, particularmente compressores. Os players domésticos aumentaram a localização em refrigeradores, apoiados por melhorias nas instalações e novas linhas de produção, como visto na expansão da Haier em Greater Noida e nos investimentos de capacidade planejados que aprofundam o fornecimento interno de componentes em placas de circuito impresso e peças moldadas por injeção.[2]Fonte: Sala de Imprensa da Haier Índia, "Haier Expande Planta em Greater Noida," Haier, haier.com. Da mesma forma, a Samsung anunciou um investimento de cerca de USD 200 milhões para estabelecer uma fábrica de compressores de refrigeradores em Sriperumbudur, Tamil Nadu, e assinou um Memorando de Entendimento com o governo estadual para expandir o ecossistema local de componentes. A nova instalação de 22 acres produzirá compressores para os refrigeradores fabricados na Índia pela Samsung e para exportação, fortalecendo a capacidade de produção doméstica. [3]Fonte: MyBrandBook, "Samsung Anuncia Investimento de INR 1.588 Crore para Fábrica de Compressores de Refrigeradores em Tamil Nadu," mybrandbook.co.in. Esses investimentos não apenas reduzem a dependência de importações, mas também criam um robusto ecossistema local de componentes, aumentando a resiliência da cadeia de suprimentos e reduzindo os custos de produção. Fabricantes menores também estão participando, aproveitando os incentivos governamentais para investir em automação, produção eficiente em energia e desenvolvimento de mão de obra qualificada, o que melhora os padrões de qualidade. Coletivamente, espera-se que essas iniciativas acelerem a expansão da capacidade, promovam a inovação e impulsionem a competitividade, apoiando o rápido crescimento do mercado de refrigeradores da Índia em cidades de primeiro, segundo e terceiro nível.

Adoção de Tecnologia de Inversor e Compressores Habilitados por Inteligência Artificial

Os compressores de inversor tornaram-se um recurso padrão entre as principais marcas de refrigeradores, oferecendo maior eficiência energética e controle preciso de temperatura. Esses compressores utilizam sinais como abertura de portas, temperatura ambiente e carga armazenada para otimizar o desempenho de resfriamento. A Samsung lançou sua linha de eletrodomésticos Bespoke AI 2025 na Índia, com dispositivos conectados alimentados por AI Home, controle de voz Bixby e SmartThings para experiências domésticas mais inteligentes e personalizadas. A linha inclui o Bespoke AI Laundry Combo, refrigeradores com reconhecimento de alimentos por inteligência artificial e outros eletrodomésticos habilitados por inteligência artificial, com o objetivo de aumentar a conveniência, a eficiência energética e a conectividade perfeita em residências modernas.[4]Fonte: Sala de Imprensa da Samsung Índia, "Samsung Apresenta Eletrodomésticos Bespoke AI 2025 na Índia; Estreia o Inovador Bespoke AI Laundry Combo," Samsung Electronics, samsung.com. Essas inovações estão alinhadas com o impulso por modelos com classificação de estrelas mais alta sob as regras de rotulagem atualizadas do Bureau de Eficiência Energética. A combinação de tecnologias de inversor e inteligência artificial está impulsionando a preferência do consumidor por eletrodomésticos inteligentes e eficientes em energia.

Aumento da Demanda por Eletrodomésticos Premium de Múltiplas Portas e Design Exclusivo

A premiumização está se tornando uma tendência-chave no mercado de refrigeradores da Índia, à medida que os consumidores buscam cada vez mais modelos de múltiplas portas e acabamento de design que combinam funcionalidade com estética. Refrigeradores de porta dupla, lado a lado e de porta francesa estão ganhando popularidade, especialmente entre domicílios urbanos e afluentes. Esses modelos premium oferecem maiores capacidades, melhor organização de armazenamento e recursos avançados, como conectividade inteligente e compressores eficientes em energia. Os fabricantes também estão introduzindo acabamentos, cores e texturas personalizáveis para atender aos designs de cozinhas modernas e preferências pessoais. A crescente adoção de cozinhas modulares em cidades de segundo e terceiro nível está impulsionando ainda mais a demanda por formatos de refrigeradores embutidos e estilosos. Os varejistas estão promovendo esses modelos de alto padrão por meio de lojas experienciais e campanhas de marketing direcionadas para destacar seu apelo premium. No geral, essa tendência está elevando os preços médios de venda e estimulando o crescimento no segmento de médio a alto padrão do mercado de refrigeradores da Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Instabilidade de Tensão Elétrica Continua a Afetar as Redes Semiurbanas | -1.4% | Clusters semiurbanos e rurais em Uttar Pradesh, Bihar, Jharkhand, Madhya Pradesh, Rajasthan | Médio prazo (2-4 anos) |

| Regiões Rurais Apresentam Deficiências Significativas no Serviço de Pós-Venda | -0.9% | Distritos rurais no Leste da Índia e estados do Nordeste | Longo prazo (≥ 4 anos) |

| A Adoção de Infraestrutura de Medição Inteligente Permanece Mínima | -1.2% | Áreas semiurbanas adjacentes a centros urbanos em Maharashtra, Karnataka e Gujarat | Médio prazo (2-4 anos) |

| Cargas Agrícolas Sazonais Geram Alta Dependência em Certas Áreas | -0.8% | Distritos rurais em Punjab, Haryana e Bengala Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Instabilidade de Tensão Elétrica Continua a Afetar as Redes Semiurbanas

As flutuações de tensão são um desafio persistente em cidades semiurbanas e menores no Norte e Leste da Índia, especialmente durante os picos de verão. Essas flutuações frequentemente exigem o uso de estabilizadores, o que aumenta o custo efetivo de compra e limita a disponibilidade de modelos econômicos sem estabilizador. Picos de carga durante ondas de calor podem danificar os componentes do compressor em refrigeradores básicos, levando a um maior número de reclamações de garantia e afetando a confiança na marca em mercados onde o boca a boca influencia fortemente as decisões de compra. Embora os modelos de médio e alto padrão incorporem cada vez mais tecnologia de inversor e operação sem estabilizador, esses recursos ainda são escassos no segmento acessível, desacelerando a adoção entre domicílios rurais e semiurbanos. Além disso, redes esparsas de serviço pós-venda prolongam os tempos de reparo e aumentam os custos logísticos, desestimulando ainda mais os consumidores em regiões fora da rede elétrica ou mal atendidas. Esforços para introduzir refrigeradores compatíveis com energia solar e bateria estão em andamento, mas os preços elevados continuam a restringir a penetração nos segmentos de menor renda.

Regiões Rurais Apresentam Deficiências Significativas no Serviço de Pós-Venda

Os distritos rurais frequentemente enfrentam cobertura limitada de técnicos, levando a tempos de resposta mais longos e custos de reparo mais altos do que nos centros urbanos. Embora as marcas maiores mantenham redes de serviço robustas nas cidades, a cobertura em cidades menores e áreas remotas permanece inconsistente, o que pode desestimular compras repetidas onde a rapidez no reparo influencia as decisões de compra. Soluções emergentes como manutenção preditiva e eletrodomésticos conectados oferecem promessas, mas são difíceis de escalar em regiões com redes móveis irregulares ou menor adoção de smartphones. Além disso, alguns consumidores permanecem hesitantes em relação a certos tipos de refrigerantes devido a equívocos, mesmo que os sistemas modernos estejam em conformidade com os padrões nacionais de segurança. Para enfrentar esses desafios, as marcas estão expandindo as cadeias de suprimento direto ao revendedor e oferecendo opções de serviço de baixo custo, com o objetivo de reduzir os custos totais de propriedade e melhorar a acessibilidade para domicílios em regiões de menor renda e mal atendidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: O Segmento de Porta Lado a Lado Lidera a Transição para o Premium

Os refrigeradores de porta dupla capturaram 39,46% de participação de mercado no mercado de refrigeradores da Índia em 2025, e os modelos lado a lado estão projetados para crescer mais rapidamente, a 11,46% até 2031, à medida que a adoção de produtos premium se acelera. Os refrigeradores de porta francesa estão ganhando popularidade entre as famílias que buscam compartimentos espaçosos para alimentos frescos e freezers posicionados convenientemente na parte inferior. As marcas estão se concentrando em recursos como lógica de freezer conversível, modos de resfriamento rápido e redução de ruído para melhorar a usabilidade diária e apoiar rotinas de pré-resfriamento para compras de mantimentos planejadas. As faixas de preço no segmento lado a lado permitem que as marcas atendam tanto compradores conscientes do valor quanto consumidores de alto padrão com conectividade avançada e opções de display inteligente. Enquanto isso, os refrigeradores de porta simples de resfriamento direto de nível básico permanecem relevantes em cidades menores, embora os compradores de primeira viagem optem cada vez mais por unidades de dupla porta sem geada com maiores capacidades. Essa mudança é ainda mais apoiada por opções de financiamento flexíveis que tornam os refrigeradores maiores mais acessíveis para domicílios urbanos emergentes.

Os portfólios de refrigeradores na Índia estão sendo renovados com ênfase em eficiência energética, diagnósticos inteligentes e ciclos de resfriamento mais rápidos para atender às expectativas em evolução dos consumidores. Os designs de porta francesa combinam capacidade funcional com estética premium, oferecendo acabamentos foscos, portas de vidro e compartimentos estilo despensa para alimentos frescos. Os modelos lado a lado continuam a atrair famílias grandes e anfitriões frequentes, particularmente em cidades com renda disponível mais alta e tarifas de eletricidade que favorecem sistemas de inversor eficientes. Os acabamentos de design permitem que as cozinhas sejam atualizadas sem alterações estruturais, reduzindo a barreira para a instalação de modelos de alto padrão. As faixas de preço premium se estendem a recursos conectados avançados, enquanto os refrigeradores de nível médio com compressores de inversor permanecem os mais amplamente adotados. No geral, o mercado está testemunhando uma mudança gradual de modelos básicos de nível básico para refrigeradores ricos em recursos que equilibram capacidade, conveniência e preferências de estilo de vida.

Por Estrutura: Modelos Embutidos Ganham Espaço na Onda das Cozinhas Modulares

Os refrigeradores de livre instalação detinham 81,58% do tamanho do mercado de 2025, enquanto as linhas embutidas estão em uma trajetória de crescimento de 10,84% até 2031, à medida que a marcenaria modular se expande além das grandes metrópoles no mercado de refrigeradores da Índia. A adoção é mais forte entre os domicílios que priorizam a continuidade visual perfeita e podem acomodar os requisitos de instalação, como alinhamento, ventilação e integração de painéis. As marcas estão introduzindo unidades de livre instalação prontas para painel que imitam a estética embutida, atraindo locatários e profissionais móveis que não podem modificar o layout de suas cozinhas. O uso crescente de aço inoxidável, vidro e acabamentos foscos reflete a tendência dos eletrodomésticos servirem como elementos de design que complementam os esquemas gerais de interiores. Apesar disso, a maior complexidade de instalação e os preços premium limitam a adoção em massa de embutidos verdadeiros em muitas cidades menores, mantendo os refrigeradores de livre instalação na liderança. À medida que os conceitos de cozinha modular se expandem, o interesse do consumidor em formatos compatíveis com embutidos está aumentando gradualmente, especialmente entre compradores premium.

Os incorporadores, incluindo aqueles que oferecem cozinhas modulares como comodidades padrão, estão acelerando o ciclo de compra de modelos embutidos e prontos para painel. Varejistas e estúdios de marca agora enfatizam painéis coloridos e acabamentos combinados com o design, melhorando a descoberta de produtos e reduzindo a incerteza do consumidor ao planejar reformas completas de cozinha. Os parceiros de serviço estão mais bem equipados para instalação profissional e alinhamento preciso de painéis, o que minimiza problemas pós-instalação e melhora a satisfação geral. A maior localização de componentes reduziu os custos de produção e fortaleceu a estabilidade do fornecimento para linhas premium. Ao mesmo tempo, a portabilidade, os padrões de aluguel e as considerações de custo continuam a favorecer as unidades de livre instalação na maioria das regiões. No geral, embora os refrigeradores embutidos estejam ganhando espaço nos mercados urbanos e de alta renda, espera-se que os formatos de livre instalação permaneçam dominantes em toda a Índia durante o período de previsão.

Por Capacidade: Unidades Maiores Dominam à Medida que as Necessidades de Armazenamento Doméstico se Expandem

Os modelos acima de 15 pés cúbicos detinham 79,45% de participação de mercado em 2025 e estão projetados para crescer a 10,59% até 2031, refletindo uma mudança em direção a unidades de 300 a 500 litros no mercado de refrigeradores indiano. Os novos lançamentos de médio padrão no segmento de 330 a 350 litros apresentam resfriamento duplo, conectividade inteligente e modos de economia de energia, atraindo domicílios que estão atualizando a partir de unidades antigas de porta simples. A crescente popularidade dos alimentos congelados de conveniência aumentou a demanda por compartimentos de freezer maiores, tornando as capacidades acima de 350 litros particularmente atraentes. As marcas estão ajustando seus portfólios para priorizar SKUs de maior capacidade, simplificar as ofertas de nível básico e focar em plataformas sem geada lideradas por inversor. As faixas de preço de nível médio agora cobrem muitos modelos da classe de 300 litros, permitindo que as famílias aumentem o armazenamento sem um grande aumento no orçamento. Essa mudança reflete a evolução dos padrões de consumo, onde conveniência, espaço no freezer e recursos multifuncionais impulsionam as decisões de compra.

Os consumidores em regiões com fornecimento confiável de eletricidade e renda urbana mais alta estão adotando refrigeradores de 400 litros e acima no ritmo mais rápido, apoiando compras em volume de varejistas modernos e plataformas de supermercado online. As regulamentações de eficiência levaram as marcas a reengenheirar compressores e controles em modelos de grande capacidade, resultando em ajustes modestos de preço para unidades de 400 litros e maiores. As unidades menores com menos de 15 pés cúbicos permanecem relevantes para cozinhas compactas e domicílios de menor renda, embora muitos compradores de primeira viagem em cidades de segundo nível estejam migrando diretamente para refrigeradores de porta dupla sem geada devido às opções de financiamento. Os modelos lado a lado e de porta francesa são cada vez mais preferidos por domicílios maiores ou multigeracionais que necessitam de armazenamento adicional para refeições familiares e ocasiões festivas. No geral, espera-se que a tendência em direção a unidades de maior capacidade continue, influenciando tanto os preços médios de venda quanto as considerações de eficiência energética.

Por Usuário Final: O Segmento Comercial se Acelera em Meio à Expansão do Setor de Hotelaria, Restaurantes e Cafés

Os usuários residenciais representaram 76,94% da participação de mercado de 2025, impulsionados pela expansão da eletrificação e pelos ciclos de substituição constantes em metrópoles e cidades menores. Espera-se que o crescimento residencial permaneça estável, alimentado por recursos conectados, eficiência energética e inovações fáceis de usar em modelos de nível médio. Esse equilíbrio entre a adoção residencial e comercial sustenta a expansão contínua do mercado de refrigeradores da Índia em todos os níveis de cidades. Os modelos residenciais orientados para o valor continuam a apoiar os compradores de primeira viagem e os ciclos de substituição em áreas sensíveis ao preço, reforçando a penetração geral do mercado.

As aplicações comerciais estão em uma trajetória de CAGR de 10,99% até 2031, impulsionadas por hotéis, restaurantes, cafés, varejo e saúde que requerem soluções específicas de armazenamento, exposição e câmara fria. O setor de saúde, incluindo hospitais e laboratórios, está investindo cada vez mais em armazenamento calibrado para produtos farmacêuticos, vacinas e bancos de sangue. Os provedores de serviços de alimentação também estão expandindo o uso de refrigeradores de exposição e refrigeradores de bancada para apoiar a eficiência operacional. As marcas líderes estão respondendo com portfólios de produtos direcionados e estratégias de distribuição que atendem às necessidades exclusivas dos compradores institucionais. A expansão da cadeia de frio e as melhorias na saúde permanecem como principais impulsionadores da refrigeração comercial, à medida que as instalações modernizam suas capacidades de armazenamento.

Por Canal de Distribuição: Plataformas Online Reformulam a Dinâmica do Varejo

O varejo B2C representou 84,44% do tamanho do mercado de 2025, com lojas multimarcas e pontos de venda exclusivos de marcas ancorando a descoberta e o serviço no mercado de refrigeradores da Índia. Os canais online são o segmento de crescimento mais rápido, beneficiando-se de promoções festivas, ofertas bancárias e opções estendidas de parcelamento sem juros que atraem compradores sensíveis ao preço. A temporada festiva de 2024 destacou o papel crescente do comércio eletrônico, particularmente em cidades de segundo e terceiro nível, onde a pesquisa digital influencia decisões de compra de alto envolvimento. Os estúdios de marca e centros de experiência agora funcionam como espaços híbridos de descoberta, exibindo painéis personalizáveis, displays inteligentes e demonstrações conectadas para incentivar compras premium. As vendas B2B permanecem cruciais para compradores comerciais, como hotéis, restaurantes, hospitais e farmácias, onde a confiabilidade da instalação e do serviço importa mais do que os descontos. Essa combinação de canais físicos e digitais apoia tanto a penetração no mercado de massa quanto o posicionamento de marca premium.

A penetração online continua a crescer a um CAGR até 2031, embora os prazos de entrega e os desafios de última milha limitem o alcance em cidades muito pequenas, enquanto os estados populosos se beneficiam de uma logística melhorada. As lojas multimarcas permanecem preferidas pelos consumidores mais velhos que valorizam a inspeção presencial do desempenho de resfriamento, níveis de ruído e acabamentos antes de se comprometerem com modelos de preço mais alto. Os pontos de venda exclusivos de marcas capturam taxas de conversão mais altas por meio de equipes bem treinadas e narrativas imersivas de produtos, particularmente para refrigeradores premium com recursos inteligentes. As plataformas de comércio eletrônico também promovem refrigeradores de marca própria a preços competitivos, embora as marcas estabelecidas mantenham uma vantagem por meio de escala, profundidade de serviço e confiabilidade. A interação entre o varejo físico e a descoberta digital está moldando o mix de produtos, as estratégias de preços e o posicionamento de marca em todas as regiões. No geral, as estratégias omnicanal integradas estão impulsionando o crescimento e influenciando as preferências dos consumidores nos mercados urbanos e semiurbanos.

Análise Geográfica

O Norte da Índia representou 33,47% da participação de mercado de 2025, auxiliado por sua densa população e altas temperaturas sazonais, que tornam o resfriamento essencial para a segurança alimentar e o conforto doméstico. A adoção de produtos premium é mais forte nos subúrbios afluentes da Região Metropolitana de Delhi, onde cozinhas modulares e ecossistemas de casa inteligente incentivam uma adoção mais rápida de refrigeradores lado a lado e de porta francesa. A instabilidade da rede elétrica durante os picos de verão aumentou a demanda por unidades sem estabilizador e equipadas com inversor que podem suportar amplas flutuações de tensão. O alcance limitado do serviço pós-venda em cidades de terceiro nível desacelera as conversões para modelos de maior capacidade, pois o tempo de reparo pode levar vários dias. No geral, os ciclos de substituição e a conversão rural, combinados com as atualizações premium urbanas, continuam a apoiar o crescimento constante no Norte da Índia.

O Oeste da Índia é a região de crescimento mais rápido, com um CAGR de 11,88% até 2031, apoiado por redes de varejo organizado densas, logística rápida e renda per capita mais alta nos principais centros urbanos. As promoções festivas e os estúdios de marca em cidades como Mumbai e Pune incentivam compras premium, permitindo que os consumidores personalizem painéis e explorem recursos habilitados por inteligência artificial antes de comprar. O aumento das tarifas de eletricidade torna as classificações de eficiência energética uma consideração-chave de compra, e as atualizações regulatórias levaram as marcas a introduzir modelos de maior eficiência a preços ligeiramente mais altos. Os refrigeradores compatíveis com embutidos estão ganhando espaço em bairros afluentes, alinhando-se com reformas de cozinha lideradas por designers. O mix de produtos premium, as preferências por maior capacidade e os ciclos de reposição mais rápidos devem sustentar um crescimento acima da média no Oeste da Índia.

O Sul da Índia apresenta demanda estável, liderada por profissionais urbanos conscientes do consumo de energia e adotantes precoces de tecnologia nas principais cidades. Os ciclos de substituição em Kerala e no Tamil Nadu urbano estão impulsionando atualizações para modelos de inversor de 5 estrelas conectados e de maior capacidade, frequentemente integrados a cozinhas modulares. As cidades de segundo nível continuam a crescer por meio de transições de modelos de nível básico para modelos de nível médio na faixa de 260 a 350 litros, apoiadas por financiamento e expansão do varejo. Os clusters de fabricação no Sul e Oeste da Índia abastecem tanto a demanda doméstica quanto a de exportação, possibilitando investimentos de longo prazo em localização de componentes e competitividade de exportação. O mercado está se aprofundando à medida que a eficiência energética, os acabamentos premium e os recursos conectados impulsionam preços médios de venda mais altos e ciclos de substituição mais rápidos.

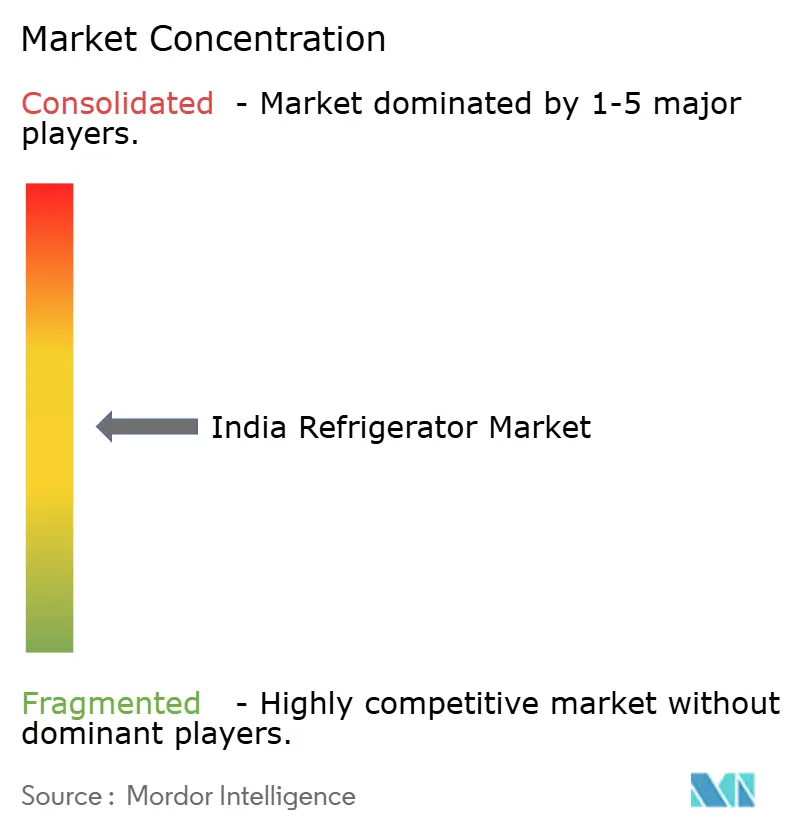

Cenário Competitivo

O mercado de refrigeradores da Índia é moderadamente concentrado, com as principais marcas detendo juntas uma participação significativa, embora haja espaço para que os desafiantes cresçam em segmentos selecionados. Os players líderes se diferenciam por meio de recursos como plataformas de inteligência artificial e inversor, sistemas conversíveis, resfriamento rápido e redução de ruído, que agora ancoram os lançamentos de produtos em várias faixas de preço. Os concorrentes continuam a expandir sua presença em nichos de segmento impulsionados por preço e preferências do consumidor. As melhorias no lado da oferta são perceptíveis à medida que algumas marcas aumentam a produção local e automatizam os processos de fabricação para melhorar a eficiência e reduzir a dependência de componentes importados. Os recursos conectados e a personalização de design são cada vez mais centrais nos roteiros de produtos, elevando a importância das experiências de varejo imersivas, particularmente nas categorias premium. As estratégias de varejo equilibram a ampla disponibilidade multimarcas com estúdios de marca exclusivos, que tendem a atrair maior conversão entre clientes afluentes.

Os investimentos estratégicos se aceleraram à medida que os principais players se concentram em expandir a capacidade de fabricação e aprofundar o fornecimento local para fortalecer as posições de mercado. Algumas marcas automatizaram as linhas de produção principais, possibilitando melhores economias de escala tanto para a demanda doméstica quanto para a de exportação. Outras ajustaram as prioridades do balanço patrimonial, criando oportunidades para os rivais ganharem participação de mercado. A expansão do volume está sendo apoiada por uma cobertura de varejo mais ampla e programas de financiamento ao consumidor, particularmente em segmentos-chave. As atualizações regulatórias, incluindo mudanças nas classificações de eficiência energética, levaram a redesenhos seletivos de produtos e ajustes modestos de preço. No geral, as empresas estão aproveitando tanto os influxos de capital quanto as parcerias para otimizar as sinergias de fornecimento, distribuição e varejo.

A inovação de produtos permanece um diferenciador-chave, com a tecnologia conversível possibilitando armazenamento flexível e ajustes rápidos de temperatura por meio de modos baseados em aplicativo. As ofertas orientadas para o design, como acabamentos foscos e de vidro, atendem a compradores mais jovens que buscam eletrodomésticos que complementem interiores modernos, expandindo assim as opções nas linhas premium e de design. O investimento em recursos inteligentes, eficientes e personalizáveis está moldando a concorrência nos segmentos de alto padrão. Ao mesmo tempo, os desafiantes se concentram em preços e cobertura de serviço para capturar oportunidades emergentes. A colaboração com parceiros de telecomunicações e varejo está ajudando as marcas a fortalecer a distribuição e o engajamento do consumidor. No geral, o crescimento premium, a localização de componentes e os recursos inovadores devem definir o cenário competitivo no mercado de refrigeradores da Índia nos próximos anos.

Líderes do Setor de Refrigeradores da Índia

Samsung Electronics

LG Electronics

Whirlpool Corporation

Godrej Appliances

Haier Smart Home Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Samsung lançou na Índia os modelos Bespoke AI de Porta Dupla de 330 litros e 350 litros, que incluem o Modo de Energia AI SmartThings, Twin Cooling Plus, modos conversíveis 5 em 1 e Home Care habilitado por Wi-Fi, com preços a partir de INR 42.990 (USD 518).

- Dezembro de 2025: A Bharti Enterprises e a Warburg Pincus concordaram em adquirir uma participação de 49% na Haier Appliances India, posicionando a unidade para um fornecimento local mais rápido e escala, com o negócio avaliado em cerca de USD 2 bilhões.

- Novembro de 2025: A Whirlpool Mauritius, subsidiária integral da Whirlpool Corporation, vendeu 14.255.000 ações ordinárias da Whirlpool of India por receitas brutas de USD 166 milhões, com opções em análise para reduzir ainda mais sua posição acionária até o primeiro semestre de 2026.

Escopo do Relatório do Mercado de Refrigeradores da Índia

Um refrigerador é um grande compartimento que mantém uma temperatura interna baixa, geralmente operado por eletricidade, para preservar a qualidade de alimentos e bebidas. Os refrigeradores são eletrodomésticos versáteis que podem funcionar tanto como refrigeradores quanto como freezers. Modelos específicos podem alternar perfeitamente entre essas funções com base nas necessidades do usuário. O mercado de refrigeradores indiano é segmentado por produto, estrutura, usuário final, capacidade, canal de distribuição e geografia. Por produto, o mercado é segmentado em refrigerador de porta simples, refrigerador de porta dupla, refrigerador de porta lado a lado, refrigerador de porta francesa e outros refrigeradores. Por estrutura, o mercado é segmentado em embutido e de livre instalação. Por capacidade, o mercado é segmentado em menos de 15 pés cúbicos e mais de 15 pés cúbicos. Por usuário final, o mercado é segmentado em residencial e comercial. Por canais de distribuição, o mercado é segmentado em B2C/Varejo e B2B/Diretamente dos Fabricantes. Por geografia, o mercado é segmentado em Norte da Índia, Sul da Índia, Oeste da Índia e Leste da Índia. O relatório oferece tamanhos de mercado e previsões em valor (USD) para todos os segmentos acima.

| Refrigerador de Porta Simples | |

| Refrigerador de Porta Dupla | Freezer Superior |

| Freezer Inferior | |

| Refrigerador de Porta Lado a Lado | |

| Refrigerador de Porta Francesa | |

| Outros Refrigeradores |

| Embutido |

| De Livre Instalação |

| Menos de 15 Pés Cúbicos |

| Mais de 15 Pés Cúbicos |

| Residencial |

| Comercial |

| B2C/Varejo | Lojas Multimarcas |

| Pontos de Venda Exclusivos de Marcas | |

| Online | |

| Outros Canais de Distribuição | |

| B2B/Diretamente dos Fabricantes |

| Norte da Índia |

| Sul da Índia |

| Oeste da Índia |

| Leste da Índia |

| Por Produto | Refrigerador de Porta Simples | |

| Refrigerador de Porta Dupla | Freezer Superior | |

| Freezer Inferior | ||

| Refrigerador de Porta Lado a Lado | ||

| Refrigerador de Porta Francesa | ||

| Outros Refrigeradores | ||

| Por Estrutura | Embutido | |

| De Livre Instalação | ||

| Por Capacidade | Menos de 15 Pés Cúbicos | |

| Mais de 15 Pés Cúbicos | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | B2C/Varejo | Lojas Multimarcas |

| Pontos de Venda Exclusivos de Marcas | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B/Diretamente dos Fabricantes | ||

| Por Geografia | Norte da Índia | |

| Sul da Índia | ||

| Oeste da Índia | ||

| Leste da Índia | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de refrigeradores da Índia?

O tamanho do mercado de refrigeradores da Índia é estimado em USD 5,90 bilhões em 2026 e está projetado para atingir USD 9,26 bilhões até 2031, a um CAGR de 9,46%, refletindo uma demanda sustentada em todos os níveis de cidades.

Quais formatos de produto estão crescendo mais rapidamente na Índia?

Os modelos lado a lado e de porta francesa são os formatos de crescimento mais rápido, apoiados pela adoção de produtos premium e pela penetração de cozinhas modulares, com o modelo lado a lado projetado a um CAGR de 11,46% até 2031.

Como as regulamentações estão afetando as compras de refrigeradores na Índia?

A revisão da classificação por estrelas do Bureau de Eficiência Energética de janeiro de 2026 elevou os limites de eficiência e levou a redesenhos de portfólio, o que temporariamente impulsionou as vendas antes da mudança e depois levou a aumentos seletivos de preço para SKUs de alta capacidade.

Quais são os principais canais de distribuição de refrigeradores na Índia?

O varejo B2C domina com 84,44% da participação de mercado de 2025, enquanto as plataformas online são o canal de crescimento mais rápido, com um CAGR de 12,86%, devido a promoções festivas e opções de financiamento.

Quais regiões lideram a demanda dentro da Índia?

O Norte da Índia detinha 33,47% da participação de mercado de 2025, enquanto o Oeste da Índia é a região de crescimento mais rápido até 2031, com CAGR de 11,88%, devido a rendas mais altas, redes de varejo densas e logística mais rápida.

Quais recursos são mais demandados pelos compradores indianos?

Compressores de inversor, operação sem estabilizador, modos de freezer conversível e otimização de energia conectada por meio de plataformas como SmartThings e ThinQ são centrais para as decisões de compra nos segmentos de médio a alto padrão.

Página atualizada pela última vez em: