Tamanho e Participação do Mercado de Refrigeradores e Freezers Domésticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 133.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 171.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.14% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Refrigeradores e Freezers Domésticos por Mordor Intelligence

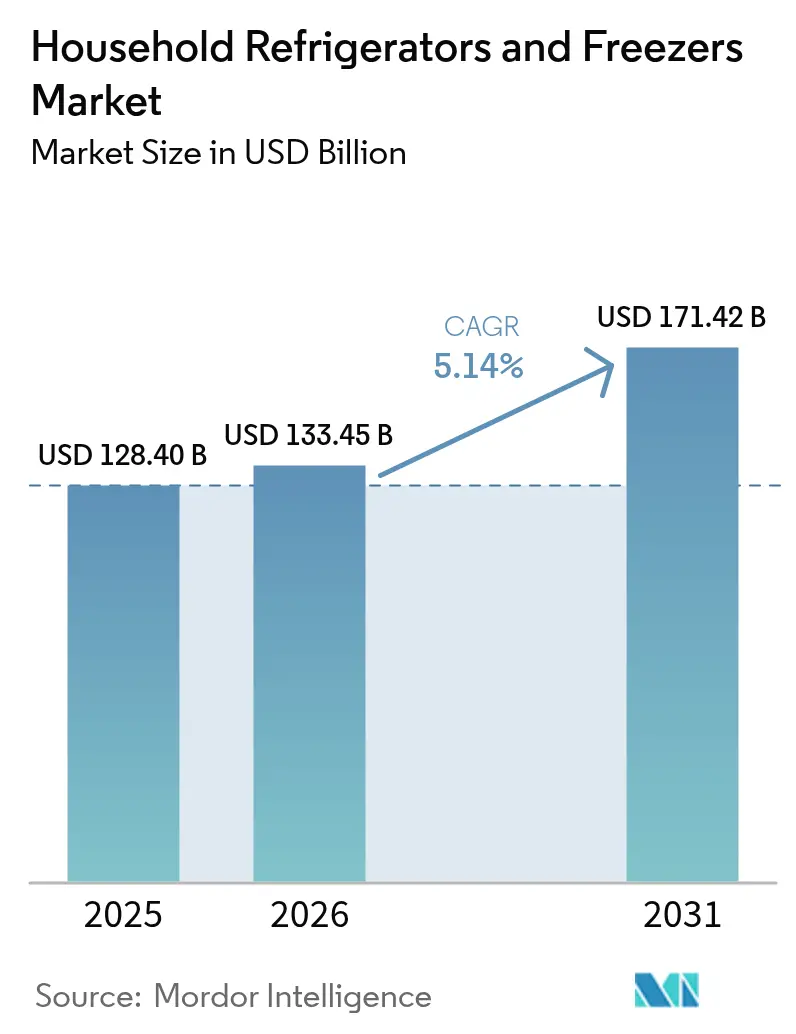

O tamanho do mercado de refrigeradores e freezers domésticos foi de USD 128,40 bilhões em 2025, está previsto para atingir USD 133,45 bilhões em 2026 e deve crescer para USD 171,42 bilhões até 2031, refletindo um CAGR de 5,14% durante 2026-2031. O mercado global de refrigeradores e freezers domésticos é impulsionado pela crescente urbanização, pelo aumento da renda disponível e pela demanda crescente por eletrodomésticos energeticamente eficientes. Mudanças no estilo de vida, famílias nucleares e maior consumo de alimentos processados e congelados impulsionam ainda mais a demanda, enquanto os avanços tecnológicos, como a refrigeração inteligente e conectada, ampliam a adoção de produtos globalmente. O impulso regulatório em eficiência energética e transições de refrigerantes, combinado com a adoção mais ampla do padrão Matter e a penetração mais rápida dos canais online, está reformulando os roteiros de produtos e as estratégias de varejo em um prazo comprimido. O impulso de troca de eletrodomésticos da China em 2024 mostrou que incentivos direcionados podem aumentar as vendas mesmo em categorias saturadas, um padrão que favorece o planejamento consciente de políticas no mercado de refrigeradores e freezers domésticos[1]. As posições de crescimento mais resilientes são os formatos de capacidade média ajustados para domicílios urbanos sensíveis ao preço na Ásia-Pacífico, apoiados pelo financiamento de comércio eletrônico e pela expansão do atendimento omnicanal nas principais cidades.

Principais Conclusões do Relatório

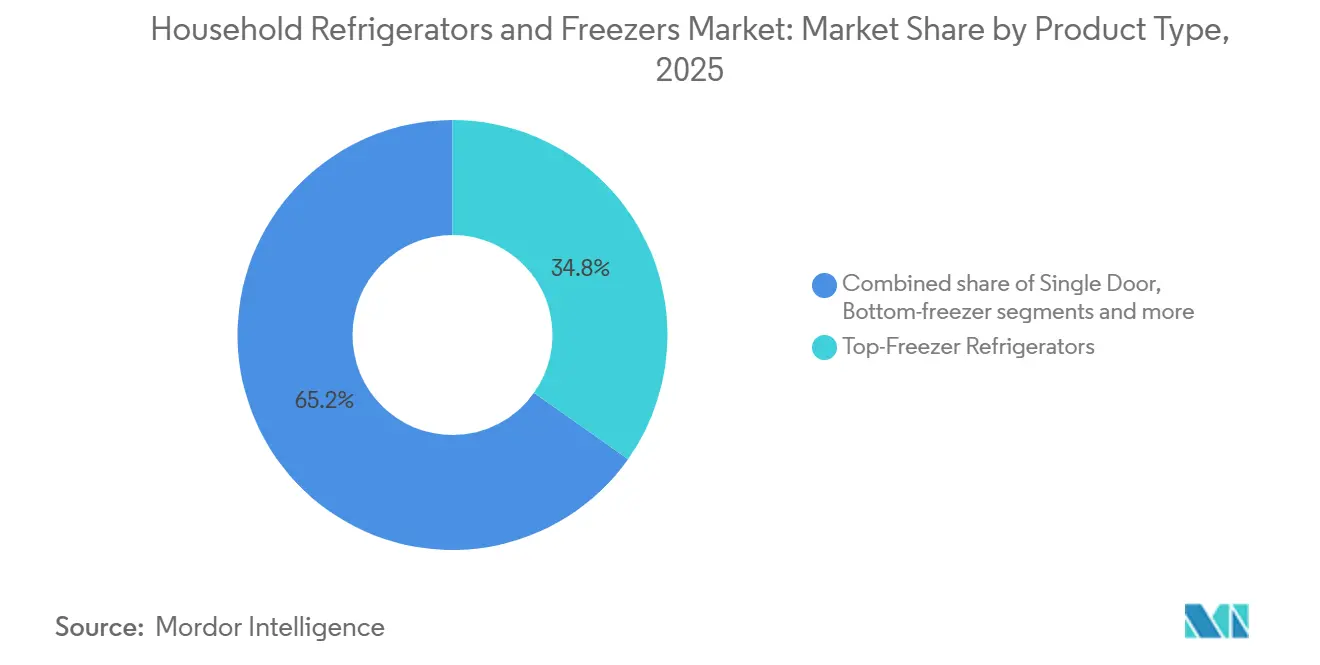

- Por tipo de produto, os refrigeradores com freezer superior detinham 34,81% da participação do mercado de refrigeradores e freezers domésticos em 2025, e as unidades de porta francesa estão previstas para expandir a um CAGR de 6,75% até 2031, o mais rápido entre os tipos de produtos.

- Por capacidade, a faixa de 19 a 22,9 pés cúbicos representou 31,64% da participação do mercado de refrigeradores e freezers domésticos em 2025, e as unidades com 23 pés cúbicos ou mais estão projetadas para crescer a um CAGR de 5,68% até 2031.

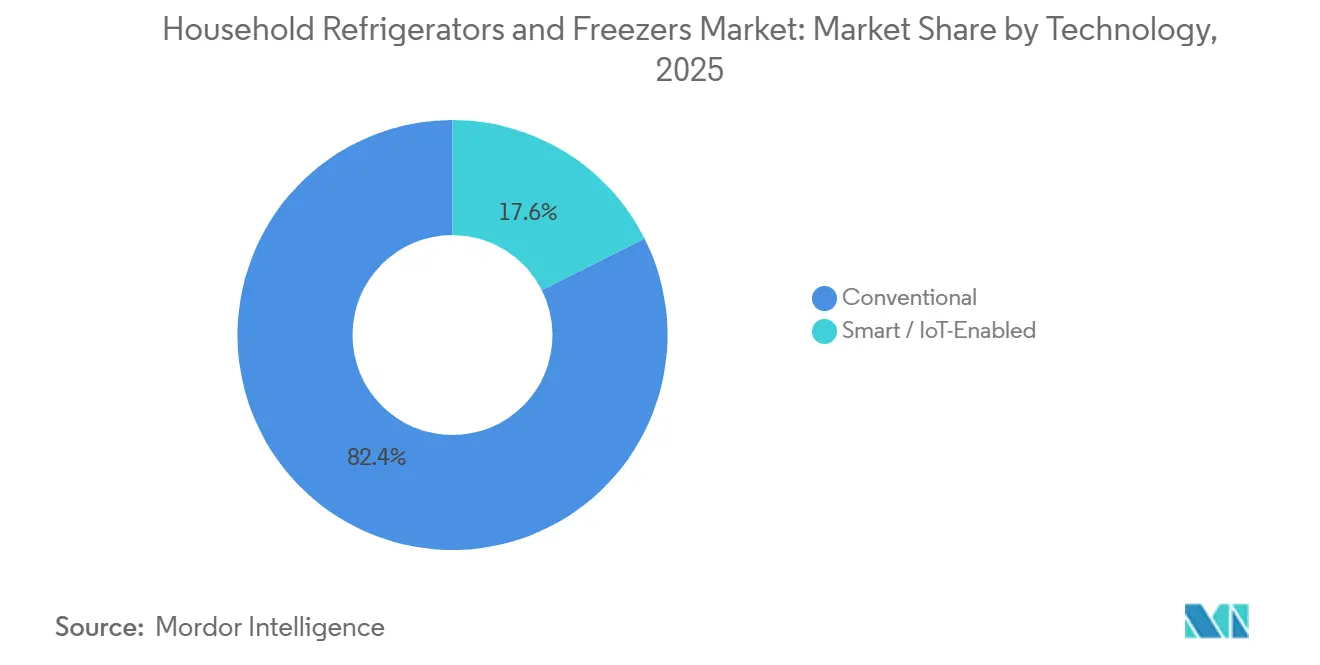

- Por tecnologia, os modelos convencionais representaram 82,41% da participação do mercado de refrigeradores e freezers domésticos nas vendas de 2025, e as variantes inteligentes/habilitadas para IoT devem crescer a um CAGR de 6,65% até 2031.

- Por canal de distribuição, as lojas multimarcas lideraram com 46,20% da participação do mercado de refrigeradores e freezers domésticos em 2025, e os canais online devem expandir a um CAGR de 8,14% ao longo do período de previsão.

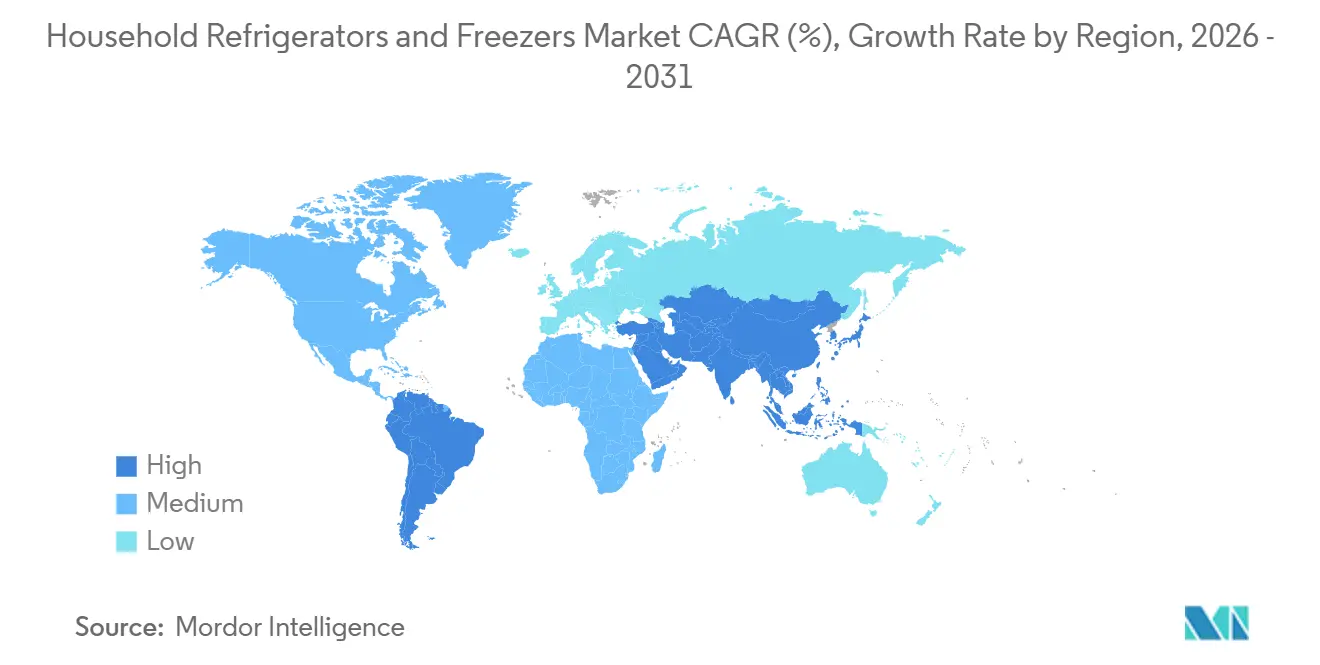

- Por geografia, a América do Norte liderou com 39,30% da participação do mercado de refrigeradores e freezers domésticos em 2025, enquanto a Ásia-Pacífico está projetada para registrar o crescimento mais rápido a um CAGR de 5,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Refrigeradores e Freezers Domésticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rigorização dos padrões de eficiência energética | +1.2% | Global, liderado pelos Estados Unidos, Europa, China e Índia | Médio prazo (2-4 anos) |

| Urbanização e crescimento de renda na Ásia-Pacífico | +1.8% | Núcleo da Ásia-Pacífico com expansão para o Sul da Ásia | Longo prazo (≥ 4 anos) |

| Expansão do comércio eletrônico e omnicanal | +0.7% | Global, mais forte na Índia, Sudeste Asiático e América Latina | Curto prazo (≤ 2 anos) |

| Adoção de casa inteligente para unidades conectadas | +0.9% | América do Norte, Europa Ocidental e China urbana | Médio prazo (2-4 anos) |

| Eliminação progressiva de HFCs e transições de refrigerantes | +0.6% | Global, liderado por conformidade nos Estados Unidos, Europa, mais rápido na China e Brasil | Longo prazo (≥ 4 anos) |

| Subsídios de concessionárias e resposta à demanda | +0.4% | Estados Unidos e mercados selecionados da Europa, emergindo na Austrália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rigorização dos Padrões de Eficiência Energética Estimula Substituição e Premiumização

A regra final do Departamento de Energia dos Estados Unidos para refrigeradores, refrigeradores-freezers e freezers, em vigor para produtos fabricados em 2029-2030, tem como meta uma redução média de 11% no consumo de energia em relação às unidades atuais, com economias projetadas ao longo da vida útil para os consumidores e benefícios energéticos nacionais significativos que reforçam o momento de substituição de produtos mais antigos. Programas voluntários complementares como o ENERGY STAR Mais Eficiente 2025 estabelecem limites de desempenho que exigem isolamento avançado e compressão de alta eficiência, elevando o padrão para os rótulos de nível superior que influenciam os sortimentos premium no mercado de refrigeradores e freezers domésticos[2]Escritório do Programa ENERGY STAR, "Critérios ENERGY STAR Mais Eficiente 2025 para Produtos de Refrigeração ao Consumidor," Agência de Proteção Ambiental dos Estados Unidos e Departamento de Energia dos Estados Unidos, energystar.gov . A China atualizou seus padrões mínimos de desempenho energético para refrigeração ao consumidor, com aplicação prevista a partir de meados de 2026, o que antecipa os planos de redesenho e as mudanças de aquisição para marcas multinacionais ativas na região. A atualização de 2024 da Indonésia para os padrões mínimos de desempenho energético e rotulagem de refrigeradores eleva o nível de conformidade para produtos de entrada, moldando o conjunto de recursos que os fabricantes podem manter de forma lucrativa em faixas de preço baixas. Nos próximos dois a quatro anos, esses requisitos impulsionarão compressores inversores, espumas aprimoradas e resfriamento adaptativo em linhas de médio nível mais amplas, o que, ao longo do tempo, reduz a diferenciação baseada apenas nas classificações de energia no mercado de refrigeradores e freezers domésticos.

Urbanização e Crescimento de Renda na Ásia-Pacífico Aceleram a Primeira Compra

O impulso de urbanização e os padrões de crescimento de renda da Ásia-Pacífico continuam a expandir o grupo de primeiros compradores de grandes eletrodomésticos, com a população urbana permanente da China crescendo 10,83 milhões em 2024 e a taxa de urbanização atingindo 67,00%, estabelecendo uma base duradoura para uma propriedade mais ampla no mercado de refrigeradores e freezers domésticos. Os ganhos salariais urbanos e o estreitamento das lacunas de renda entre áreas rurais e urbanas na China melhoram a acessibilidade para capacidades maiores e unidades mais eficientes ao longo do horizonte de previsão. A penetração permanece bem abaixo da saturação nos populosos mercados do Sul e Sudeste Asiático, de modo que a demanda se concentra em produtos de capacidade média e preço acessível que se encaixam em cozinhas menores e orçamentos mensais mais apertados. À medida que as redes de distribuidores se expandem, os ecossistemas de financiamento e instalação amadurecem e o conteúdo localizado orienta as compras, o mercado de refrigeradores e freezers domésticos vê a conversão da demanda latente em cidades de segundo nível onde a eletrificação e as rendas já melhoraram. A longo prazo, esse fluxo compensará a fraqueza nas regiões saturadas e reequilibrará as pegadas de produção em direção a plataformas otimizadas para formatos de 15 a 22,9 pés cúbicos.

Expansão do Comércio Eletrônico e Omnicanal Impulsiona o Acesso e a Escolha de Eletrodomésticos

Os canais online ampliam a seleção e reduzem o atrito para entregas de grande porte, enquanto os modelos omnicanais melhoram a confiabilidade da última milha para substituições urgentes no mercado de refrigeradores e freezers domésticos. Nos mercados maduros, a compra online com retirada na loja fortaleceu a vinculação de serviços de instalação e retirada do produto antigo, ao mesmo tempo em que protege o tráfego nas lojas, um padrão consistente com as preferências observadas dos consumidores em estudos omnicanais. Nos mercados em crescimento, o financiamento integrado no momento do pagamento reduz a barreira inicial para os compradores de primeira viagem e amplia a elegibilidade para capacidades maiores do que as compras somente à vista permitiriam. Os formatos de comércio ao vivo e social também estão reformulando a consideração ao demonstrar recursos em tempo real, o que apoia decisões mais rápidas para produtos de médio nível que priorizam recursos por preço. O atendimento rápido em escala reduz ainda mais a vantagem da disponibilidade imediata nas lojas físicas, à medida que os principais marketplaces ampliam a cobertura de entrega no mesmo dia e no dia seguinte nas metrópoles, o que acelera a mudança de participação online no mercado de refrigeradores e freezers domésticos.

Adoção de Casa Inteligente Impulsiona a Demanda por Refrigeradores Conectados

Os refrigeradores conectados ganham força à medida que as plataformas se padronizam e os casos de uso amadurecem além dos recursos de novidade, com o segmento de refrigeradores inteligentes demonstrando um perfil de crescimento mais rápido do que as unidades convencionais no mercado de refrigeradores e freezers domésticos. A chegada dos refrigeradores certificados pelo padrão Matter marca uma mudança significativa para a interoperabilidade entre plataformas, liderada pelo lançamento antecipado da BSH em 2025 de um modelo de porta francesa com montagem inferior habilitado para Matter[3]Escritório de Imprensa da Bosch Home Appliances nos Estados Unidos, "A BSH Impulsiona o Padrão de Conectividade Matter para Eletrodomésticos na CES 2025," BSH, us.bosch-press.com . Os recursos baseados em inteligência artificial estão migrando dos modelos topo de linha para linhas mais amplas, como demonstrado pela integração da Samsung de AI Vision e Google Gemini, projetada para melhorar o reconhecimento de alimentos e a assistência doméstica, o que aumentará a utilidade percebida das unidades conectadas até 2028. O Kitchen Assistant da GE Appliances, anunciado para disponibilidade em abril de 2026, adiciona leitura de código de barras e câmeras internas para simplificar o gerenciamento de mantimentos e aumentar o engajamento com recursos inteligentes no ponto de uso diário. À medida que a interoperabilidade melhora e os casos de uso de inteligência artificial agregam conveniência mensurável, a conectividade contribuirá com uma parcela maior do crescimento da receita, mesmo que os formatos convencionais continuem a dominar as unidades no médio prazo no mercado de refrigeradores e freezers domésticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Saturação e longos ciclos de substituição | -1.5% | América do Norte, Europa Ocidental, Japão, Austrália | Longo prazo (≥ 4 anos) |

| Fraqueza do mercado imobiliário e inflação | -1.1% | Global, agudo nos Estados Unidos, Reino Unido e mercados europeus selecionados | Médio prazo (2-4 anos) |

| Volatilidade de custos de insumos e logística | -0.8% | Global, fabricantes dependentes de cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Políticas de direito ao reparo prolongam a vida útil | -0.5% | Europa e Estados Unidos selecionados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Saturação e Longos Ciclos de Substituição nos Mercados Desenvolvidos

Na América do Norte, Europa Ocidental, Japão e Austrália, a penetração quase universal significa que a demanda depende de substituições, reformas e atualizações de produtos, em vez de novas aquisições, o que naturalmente desacelera o crescimento de unidades no mercado de refrigeradores e freezers domésticos. O prazo de substituição é longo, portanto, as melhorias de eficiência e recursos devem ser convincentes para desencadear compras antecipadas, especialmente quando as economias nos custos operacionais por si só são modestas em relação ao preço total do produto. As estratégias de premiumização elevam os preços médios de venda, mas não necessariamente encurtam a vida útil, o que limita o impacto dos recursos de upgrade nos volumes gerais de unidades em regiões saturadas. As ações regulatórias podem mudar esse padrão durante as janelas de transição quando novos padrões se aplicam, mas o efeito geralmente é localizado e limitado no tempo. Como resultado, o mercado de refrigeradores e freezers domésticos depende mais do timing das políticas e de incentivos direcionados para aumentos de curto prazo nas economias maduras do que em ganhos orgânicos de propriedade.

Fraqueza do Mercado Imobiliário e Inflação Reduzem as Compras de Alto Valor

Quando a atividade imobiliária esfria e os custos de financiamento permanecem elevados, as compras discricionárias de alto valor pausam ou migram para faixas de preço mais baixas, o que restringe o impulso de curto prazo no mercado de refrigeradores e freezers domésticos. Volumes menores de transações em novas construções reduzem as vendas de eletrodomésticos em pacote e podem levar os compradores a optar pelo reparo em vez da substituição de unidades antigas durante períodos de pressão orçamentária. Os varejistas tendem a recorrer ao financiamento promocional para suavizar a demanda, mas essas ofertas principalmente deslocam o timing dentro dos próximos trimestres, em vez de impulsionar o crescimento estrutural. O resultado é uma resposta defasada em que os volumes de eletrodomésticos se recuperam somente após a estabilização do mercado imobiliário e a redefinição das expectativas de preços, mantendo o mix de canais e o mix de produtos em fluxo durante o ajuste. Essa dinâmica reforça o argumento para a exposição a mercados emergentes, onde a demanda de primeira compra é menos correlacionada com os ciclos hipotecários e os movimentos das taxas de juros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Unidades de Porta Francesa Impulsionam a Premiumização enquanto os Freezers Superiores Mantêm a Liderança em Volume

Os refrigeradores com freezer superior representaram 34,81% da receita de 2025, ancorando a liderança em unidades nos mercados sensíveis ao preço, enquanto os modelos de porta francesa estão projetados para registrar um CAGR de 6,75% até 2031, o mais rápido entre os tipos de produtos no mercado de refrigeradores e freezers domésticos. O mix de produtos se alinha com as dimensões das cozinhas e as realidades orçamentárias nos mercados emergentes, que favorecem os formatos de porta única e freezer superior em faixas de preço de varejo adequadas para compradores de primeira viagem. No segmento premium, a adoção de porta francesa aumenta à medida que construtores e reformadores padronizam aberturas mais largas, atraindo compradores que valorizam a facilidade de acesso e o armazenamento em múltiplas zonas. As marcas também estão resolvendo os desafios de instalação em apartamentos compactos, como visto nas variantes Bespoke AI de 3 portas da Samsung com folgas laterais zero e profundidades de porta reduzidas para melhorar a flexibilidade de instalação. Os lançamentos orientados por recursos no topo, como o Kitchen Assistant da GE Appliances com leitura de código de barras externo e inteligência de câmera interna, impulsionam a prontidão inteligente mais profundamente na categoria e aumentam a diferença de recursos em relação às ofertas convencionais.

Ao mesmo tempo, os formatos de freezer inferior e lado a lado mantêm participações estáveis em regiões onde a ergonomia ou a estética orientam as preferências, e os refrigeradores compactos continuam a atender às necessidades de dormitório, escritório e resfriamento secundário nos mercados desenvolvidos. O segmento premium também está avançando em eficiência, exemplificado pela linha de porta francesa da LG que alcançou a rara classificação de energia "A" da Europa na IFA 2025, o que reduz a lacuna histórica de eficiência com configurações mais simples[4]Escritório de Imprensa Global da LG, "A LG Apresenta Nova Linha de Refrigeradores com Eficiência de Espaço e Energia na IFA 2025," LG, lg.com . À medida que as marcas equilibram os pools de lucro que se inclinam para configurações premium com plataformas de volume que sustentam a escala, os roteiros de desenvolvimento estão divididos entre inovação de alto valor e atualizações otimizadas em custo no setor de refrigeradores e freezers domésticos. Ao longo do período de previsão, o mix de receita se inclinará ainda mais para as variantes de porta francesa e quatro portas devido aos preços médios de venda mais altos, mesmo que os freezers superiores continuem a dominar as contagens de unidades. Essa estratégia de dupla via mantém as pegadas de fabricação flexíveis enquanto os varejistas ajustam os layouts das lojas e a profundidade do catálogo online para corresponder à demanda local no mercado de refrigeradores e freezers domésticos.

Por Capacidade: 19-22,9 Pés Cúbicos Domina enquanto os Formatos Maiores Ganham Participação

A faixa de 19 a 22,9 pés cúbicos deteve 31,64% da receita de 2025, confirmando a otimização contínua em torno de domicílios de quatro pessoas e larguras comuns de cozinha, enquanto as capacidades iguais ou superiores a 23 pés cúbicos estão previstas para crescer a um CAGR de 5,68% até 2031 no mercado de refrigeradores e freezers domésticos. Os formatos maiores atraem compradores que priorizam menos viagens, compras em grande quantidade e gerenciamento de zonas mais flexível, especialmente em ambientes suburbanos e residências multigeracionais. A inovação que adiciona espaço utilizável dentro das pegadas existentes, como a abordagem de Resfriamento Híbrido com Inteligência Artificial da Samsung que aumenta o volume carregável com prateleiras mais profundas e assistência de resfriamento direcionada, apoia a migração de capacidade sem grandes mudanças de layout. As faixas menores abaixo de 15 pés cúbicos permanecem importantes em contextos de moradia compacta e de entrada, onde as restrições de espaço e orçamentos de serviços públicos direcionam os compradores para formatos mais simples e eficientes. As faixas de tamanho médio de 15 a 18,9 pés cúbicos se mantêm estáveis em habitações urbanas densas, onde o alinhamento dos armários e a folga de abertura das portas são fatores decisivos.

As melhorias de eficiência agora se estendem por todas as classes de tamanho, como visto em modelos com classificação europeia que trazem os melhores rótulos de energia para capacidades maiores, que historicamente tinham que aceitar uma penalidade de desempenho na extremidade superior. Com o tempo, as diferenças de custo operacional entre capacidades médias e grandes se estreitaram quando medidas por litro de armazenamento, o que ajuda as unidades de maior capacidade a defender sua participação em mercados com preços de eletricidade elevados. O tamanho do mercado de refrigeradores e freezers domésticos para configurações ≥23 pés cúbicos está projetado para expandir a um CAGR de 5,68% até 2031, à medida que as cadeias de suprimentos otimizam o isolamento, o fluxo de ar e a modulação do compressor para gabinetes maiores. Em paralelo, a faixa de 19 a 22,9 pés cúbicos permanece a âncora de volume global porque equilibra capacidade, consumo de energia e adequação em uma ampla gama de cozinhas nos mercados maduros e em crescimento. Essas mudanças orientam o planejamento de produtos para um conjunto mais restrito de tamanhos de alto giro que se alinham com as normas locais de marcenaria e as faixas de preço de varejo no mercado de refrigeradores e freezers domésticos.

Por Tecnologia: Modelos Convencionais Sustentam a Liderança em Volume enquanto o Segmento Inteligente Cresce Rapidamente

Os refrigeradores convencionais representaram 82,41% das vendas de 2025, confirmando a sensibilidade ao preço que define a liderança em unidades, enquanto o segmento inteligente/habilitado para IoT deve crescer a um CAGR de 6,65% até 2031, à medida que os padrões se harmonizam e os recursos agregam utilidade diária no mercado de refrigeradores e freezers domésticos. O impulso para a conectividade se fortaleceu com os primeiros refrigeradores certificados pelo padrão Matter entrando no mercado, permitindo uma compatibilidade mais ampla entre plataformas que reduz o atrito de configuração para usuários convencionais. As experiências habilitadas por inteligência artificial estão se ampliando, incluindo a integração da Samsung de AI Vision com Google Gemini para melhorar o reconhecimento e a assistência, o que melhora o engajamento após a instalação. A GE Appliances também está avançando nos casos de uso práticos por meio da leitura de código de barras e câmeras internas do Kitchen Assistant, que podem reduzir as etapas manuais no planejamento de refeições e reabastecimento. Esses avanços apoiam uma maior participação de receita para modelos conectados, mesmo que os formatos convencionais permaneçam a maior parte das vendas de unidades no médio prazo no mercado de refrigeradores e freezers domésticos.

Dentro da conectividade, o Wi-Fi permanece a camada base para a maioria dos refrigeradores inteligentes, e as integrações com assistentes de voz estão melhorando à medida que os fornecedores atualizam o firmware e os serviços em nuvem em cronogramas contínuos. Os modos de gerenciamento de energia das principais marcas agora ajustam os ciclos do compressor e as temperaturas com base nos padrões de uso, ajudando os domicílios a reduzir o consumo sem alterar as rotinas. O tamanho do mercado de refrigeradores e freezers domésticos para modelos conectados é impulsionado por esses recursos porque contribuem para narrativas de valor claras no ponto de venda, especialmente quando as concessionárias promovem a prontidão inteligente e a resposta à demanda. Ao longo do período de previsão, taxas de adesão mais altas para conectividade em produtos de médio nível e premium expandirão a escolha dos compradores e moverão os recursos inteligentes para o mercado de massa. Essa mudança requer um gerenciamento cuidadoso da faixa de preços para que a conectividade agregue valor percebido sem sobrecarregar os compradores de entrada no mercado de refrigeradores e freezers domésticos.

Por Canal de Distribuição: Lojas Multimarcas Enfrentam Compressão de Margem enquanto o Online Acelera

As lojas multimarcas detiveram 46,20% da receita de 2025, refletindo o valor contínuo das comparações presenciais, disponibilidade imediata para substituições urgentes e ofertas de instalação em pacote que muitos compradores ainda preferem no mercado de refrigeradores e freezers domésticos. Os canais online são a rota de mercado de crescimento mais rápido a um CAGR de 8,14% até 2031, com diferentes mecanismos regionais, como compra online com retirada na loja nos mercados maduros e financiamento integrado nos mercados em crescimento. Os modelos omnicanais aumentam as visitas às lojas e preservam as taxas de adesão de serviços, enquanto os marketplaces online refinam as opções de última milha para grandes eletrodomésticos, apoiando ganhos constantes de participação para jornadas digitais e híbridas. À medida que a entrega rápida se expande, a vantagem de velocidade do estoque físico se estreita, o que permite que mais substituições urgentes migrem para o online sem sacrificar a qualidade ou o prazo de instalação. O mercado de refrigeradores e freezers domésticos continua a refletir uma forte base offline, mesmo com o crescimento da participação online, o que mantém a coordenação de merchandising, logística e serviços central para a competitividade dos varejistas.

As lojas exclusivas de marca permanecem importantes em locais urbanos premium para a venda experiencial de modelos de porta francesa e conectados, enquanto os varejistas independentes e os canais diretos para construtores continuam a atender às preferências locais e aos cronogramas de projetos. As inovações regionais específicas em comércio ao vivo e demonstrações lideradas por redes sociais também aumentam a consideração para marcas de médio nível que competem em recursos por preço. A vantagem de participação de mercado das lojas multimarcas no mercado de refrigeradores e freezers domésticos enfrenta erosão gradual à medida que as jornadas digitais normalizam as comparações de configuração e a transparência de preços, pressionando as lojas a se concentrarem em serviços, entrega e experiências premium. Ao longo do período de previsão, as estratégias de canal que combinam financiamento, atendimento rápido e propostas claras de instalação capturarão os ganhos mais duradouros entre as regiões. Os varejistas que se alinham com os programas de concessionárias e as mensagens de prontidão inteligente também podem se diferenciar em mercados onde os incentivos de energia estão disponíveis.

Análise Geográfica

A América do Norte deteve 39,30% da receita global em 2025, apoiada pela propriedade quase universal e pelos ciclos de substituição constantes ancorados em reformas de cozinha e atualizações de produtos no mercado de refrigeradores e freezers domésticos. O CAGR projetado de 2,30% da região até 2031 fica abaixo da média global porque o crescimento do volume de unidades depende de atualizações em vez de primeiras compras. As pegadas de fabricação baseadas nos Estados Unidos mitigam parte da volatilidade logística e das tarifas para marcas que mantêm capacidade doméstica significativa. Os novos padrões federais de eficiência definidos para produtos fabricados em 2029-2030 exigirão atualizações de portfólio que se propagarão pelo design, aquisição e rotulagem nos próximos ciclos de produtos. No médio prazo, o mercado de refrigeradores e freezers domésticos dependerá da premiumização, conectividade e incentivos direcionados para aumentar a receita nos Estados Unidos e no Canadá, enquanto o México apoia o crescimento adicional de unidades por meio da formação de domicílios urbanos.

A Ásia-Pacífico está definida para liderar o crescimento a um CAGR de 5,34% até 2031, à medida que a urbanização, o aumento das rendas e a expansão dos canais melhoram o acesso e a acessibilidade para os compradores de primeira viagem no mercado de refrigeradores e freezers domésticos. Os dados de 2024 da China relataram 10,83 milhões a mais de residentes urbanos permanentes e uma taxa de urbanização de 67,00%, e os programas de varejo que incentivaram a troca de eletrodomésticos eficientes impulsionaram as vendas no varejo de eletrodomésticos domésticos, sublinhando o poder das políticas na aceleração dos ciclos de substituição. Os padrões mínimos de desempenho energético atualizados da China para refrigeradores, que entram em vigor a partir de meados de 2026, impulsionarão linhas de base de maior eficiência no mercado e aguçarão a concorrência entre marcas multinacionais e locais. Em todo o Sul e Sudeste Asiático, a categoria se expande mais rapidamente em produtos de capacidade média e orientados para o valor, à medida que as lojas online, o financiamento e as redes de serviços alcançam cidades de segundo nível. Ao longo do período de previsão, a mudança de mix da Ásia-Pacífico continuará a favorecer designs econômicos e componentes duráveis, enquanto os segmentos premium crescem com a expansão da classe média da região no mercado de refrigeradores e freezers domésticos.

A Europa é uma região madura com demanda estável liderada por substituições e um ambiente regulatório que enfatiza maior eficiência, informações mais claras ao consumidor e melhor capacidade de reparo para refrigeração doméstica. O crescimento da categoria é modesto e se concentra em formatos premium, designs embutidos e os melhores rótulos de energia, como refletido nas linhas de produtos principais que conquistaram a rara classificação "A" da União Europeia para designs de porta francesa e freezer inferior de grande formato. Os refrigerantes naturais e o isolamento avançado são fundamentais para atingir as metas de rótulo, preservando a capacidade e os recursos de conveniência. Ao longo do período até 2031, o mercado de refrigeradores e freezers domésticos na Europa refletirá um crescimento incremental de unidades com um mix de receita mais alto de modelos premium e conectados, pautado por consultas políticas contínuas e atualizações de rótulos. Esse caminho sublinha a importância de plataformas prontas para conformidade para marcas globais que operam em múltiplos regimes de políticas.

Cenário Competitivo

A concorrência global permanece moderadamente fragmentada em unidades e mais concentrada nos pontos de preço premium, onde a inovação, a conectividade e os ecossistemas de marca moldam as compras no mercado de refrigeradores e freezers domésticos. A Haier Smart Home manteve a liderança global em volume por mais um ano, apoiada por um portfólio multimarcas e posições fortes tanto na China quanto nos Estados Unidos por meio da GE Appliances. A Samsung aprofundou sua liderança em IoT com inovação consistente no Family Hub e uma nova integração de AI Vision e Google Gemini programada para a CES 2026. A BSH estabeleceu o referencial inicial para refrigeradores certificados pelo padrão Matter, o que fortalece o argumento para padrões compartilhados entre plataformas. A LG tem como alvo a liderança em eficiência em configurações premium com conquistas do rótulo "A" da União Europeia para linhas de porta francesa e freezer inferior. Esses movimentos definem o segmento premium enquanto os portfólios de médio nível se concentram em capacidade, durabilidade e posicionamento de recursos por preço no mercado de refrigeradores e freezers domésticos.

As pegadas de fabricação local e a integração de componentes ajudam algumas empresas a amortecer a volatilidade logística e a acelerar as atualizações de conformidade, como visto em marcas que enfatizam a capacidade doméstica em seus maiores mercados finais. A Midea acelerou a expansão no varejo no Sudeste Asiático com novas lojas com marca própria, que apoiam a cobertura multicanal e demonstram como os produtores verticalmente integrados podem escalar rapidamente nos corredores de crescimento. A GE Appliances introduziu o Kitchen Assistant com leitura de código de barras e câmeras internas para simplificar o gerenciamento de alimentos, sinalizando roteiros de software mais profundos para modelos premium. As novas opções de porta francesa com folga zero da Samsung abordam as restrições de retrofit em habitações densas, apoiando uma adoção mais ampla de configurações premium na Europa e na Ásia-Pacífico. À medida que os padrões e incentivos evoluem, a interoperabilidade, as economias de energia e a integração de serviços estão se tornando vetores de competição mais influentes no mercado de refrigeradores e freezers domésticos.

O foco estratégico agora abrange três arcos, cada um com diferentes alavancas de vantagem no mercado de refrigeradores e freezers domésticos. Primeiro, as plataformas prontas para conformidade com escolhas escaláveis de refrigerantes e isolamento reduzem os riscos de redesenho e o tempo de lançamento no mercado quando os prazos das políticas mudam. Segundo, os ecossistemas conectados que oferecem utilidade prática, como o reconhecimento apoiado por inteligência artificial e os fluxos de trabalho automatizados de mantimentos, podem aumentar o engajamento e aumentar a fidelidade à marca em todos os eletrodomésticos. Terceiro, as estratégias de canal que equilibram a qualidade do serviço com o atendimento rápido capturam ganhos de participação de curto prazo à medida que mais substituições urgentes migram para o online. Juntos, esses temas sugerem diferenciação contínua nos segmentos premium, enquanto os formatos orientados para o valor ancoram o volume e defendem a participação nos mercados urbanos de rápido crescimento.

Líderes do Setor de Refrigeradores e Freezers Domésticos

Haier Smart Home Co., Ltd.

LG Electronics Inc.

Samsung Electronics Co., Ltd.

Whirlpool Corporation

Electrolux AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A GE Appliances apresentou o Refrigerador de Porta Francesa Inteligente GE Profile com Kitchen Assistant, com lançamento em abril de 2026 ao preço de USD 4.899, com um scanner de código de barras externo patenteado que reconhece mais de 4 milhões de produtos e câmeras internas com inteligência artificial FridgeFocus para rastreamento do inventário da gaveta de legumes. Isso representa um avanço significativo na redução do atrito na criação manual de listas de compras que limitava a adoção anterior de refrigeradores inteligentes.

- Janeiro de 2026: A Samsung anunciou a integração de AI Vision com Google Gemini em seus refrigeradores Bespoke AI Family Hub na CES 2026, expandindo o reconhecimento de alimentos para incluir alimentos processados e itens rotulados pelo usuário sem registro manual, juntamente com um Bespoke AI Wine Cellar com câmera superior para rastreamento de rótulos de vinho e SmartThings AI Wine Manager para sugestões de harmonização. A Samsung também lançou modelos de Porta Francesa de 3 Portas com folga zero com lacunas laterais de 4 mm e profundidade de porta reduzida, abordando as restrições de espaço em apartamentos europeus e asiáticos.

- Dezembro de 2025: A Midea lançou simultaneamente 18 lojas da marca Midea em toda a Malásia em 3 de dezembro, estabelecendo um marco no Livro de Recordes da Malásia e tendo como meta USD 142,8 milhões em vendas em 2025 com crescimento projetado de 20% em 2026. A empresa planeja atualizar mais de 50 lojas nos próximos dois anos, sinalizando uma expansão agressiva no varejo na Ásia-Pacífico.

- Outubro de 2025: A Samsung lançou a atualização do Family Hub 2025, expandindo o AI Vision Inside para reconhecer mais itens alimentares, introduzindo o Bixby Voice ID para troca de conta personalizada e estendendo a segurança Knox Matrix para refrigeradores, lavadoras e secadoras Samsung compatíveis com Wi-Fi de 2024. A atualização demonstra a adição contínua de valor por software que estende a vida útil do hardware instalado.

Escopo do Relatório Global do Mercado de Refrigeradores e Freezers Domésticos

Um refrigerador doméstico é usado principalmente para armazenamento de alimentos e proteção dos alimentos contra contaminação. O Mercado de Refrigeradores e Freezers Domésticos é segmentado por tipo de produto, capacidade, tecnologia, canal de distribuição e geografia. Por tipo de produto, o mercado é dividido em porta única, freezer superior, freezer inferior, lado a lado, porta francesa e refrigeradores compactos e mini. Por capacidade, o mercado é categorizado em menos de 15 pés cúbicos, 15–18,9 pés cúbicos, 19–22,9 pés cúbicos e 23 pés cúbicos e acima. Por tecnologia, o mercado é segmentado em refrigeradores convencionais e inteligentes/habilitados para IoT. Por canal de distribuição, o mercado é dividido em lojas multimarcas, lojas exclusivas de marca, online e outros canais. Geograficamente, a análise de mercado abrange América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África. O relatório fornece o tamanho do mercado e previsões para o mercado de refrigeradores e freezers domésticos em valor (USD) em todos os segmentos acima.

| Refrigeradores de Porta Única |

| Refrigeradores com Freezer Superior |

| Refrigeradores com Freezer Inferior |

| Refrigeradores Lado a Lado |

| Refrigeradores de Porta Francesa |

| Refrigeradores Compactos e Mini |

| Menos de 15 |

| 15 – 18,9 |

| 19 – 22,9 |

| Maior ou igual a 23 |

| Convencional |

| Inteligente / Habilitado para IoT |

| Lojas Multimarcas |

| Lojas Exclusivas de Marca |

| Online |

| Outros Canais de Distribuição |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Refrigeradores de Porta Única | |

| Refrigeradores com Freezer Superior | ||

| Refrigeradores com Freezer Inferior | ||

| Refrigeradores Lado a Lado | ||

| Refrigeradores de Porta Francesa | ||

| Refrigeradores Compactos e Mini | ||

| Por Capacidade (pés cúbicos) | Menos de 15 | |

| 15 – 18,9 | ||

| 19 – 22,9 | ||

| Maior ou igual a 23 | ||

| Por Tecnologia | Convencional | |

| Inteligente / Habilitado para IoT | ||

| Por Canal de Distribuição | Lojas Multimarcas | |

| Lojas Exclusivas de Marca | ||

| Online | ||

| Outros Canais de Distribuição | ||

| Por Região | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de refrigeradores e freezers domésticos?

Espera-se que o tamanho do mercado de refrigeradores e freezers domésticos aumente de USD 128,40 bilhões em 2025 para USD 133,45 bilhões em 2026 e atinja USD 171,42 bilhões até 2031, a um CAGR de 5,14% ao longo de 2026-2031.

Qual região lidera e qual cresce mais rapidamente nesta categoria?

A América do Norte liderou com 39,30% da receita em 2025, enquanto a Ásia-Pacífico está projetada para ser a região de crescimento mais rápido a um CAGR de 5,34% até 2031.

Quais tipos de produtos são mais significativos para o crescimento?

Os freezers superiores lideraram com 34,81% em 2025, e as unidades de porta francesa estão previstas para crescer mais rapidamente a um CAGR de 6,75% até 2031, à medida que a adoção premium aumenta.

Como a conectividade está mudando as escolhas dos compradores?

Os padrões interoperáveis e os recursos habilitados por inteligência artificial estão aumentando o engajamento, destacados pelo primeiro refrigerador habilitado para Matter da BSH e pelo AI Vision da Samsung com Google Gemini, que melhoram a utilidade e reduzem o atrito de configuração.

Quais canais ganharão mais participação até 2031?

Os canais online estão projetados para ser a rota de crescimento mais rápido a um CAGR de 8,14%, enquanto as lojas multimarcas continuam a desempenhar um papel central para comparações, instalação e substituições urgentes.

Quais mudanças de política ou regulatórias são mais importantes nos próximos ciclos de produtos?

Os padrões de conservação de energia dos Estados Unidos em vigor para a produção de 2029-2030 e as atualizações de políticas regionais sobre rotulagem e refrigerantes impulsionarão redesenhos e atualizações de portfólio nos mercados.

Página atualizada pela última vez em: