Tamanho e Participação do Mercado de Pequenos Eletrodomésticos da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 17.95 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.42% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pequenos Eletrodomésticos da Índia por Mordor Intelligence

O tamanho do mercado de pequenos eletrodomésticos da Índia em 2026 é estimado em USD 19,28 bilhões, crescendo a partir do valor de 2025 de USD 17,95 bilhões, com projeções para 2031 mostrando USD 27,59 bilhões, crescendo a um CAGR de 7,42% ao longo de 2026-2031. Esse impulso reflete a rápida urbanização, rendas disponíveis mais elevadas entre os lares da Geração Z e millennials, e o forte apoio governamental por meio do esquema de Incentivo Vinculado à Produção (PLI), que impulsionou INR 10.478 crore (USD 1,26 bilhão) de investimento em nível de componentes[1]Agência de Informação à Imprensa, "84 Empresas Investiram Rs. 10.478 Crore no Âmbito do Esquema PLI para Bens Brancos," pib.gov.in. . A crescente adoção de casas inteligentes, com previsão de expansão de INR 8.000 crore (USD 976 milhões) em 2023 para INR 36.000 crore (USD 4,39 bilhões) até 2028, aumenta ainda mais a demanda por eletrodomésticos conectados. O mercado de pequenos eletrodomésticos da Índia se beneficia da evolução dos hábitos de culinária voltados para a saúde, que favorecem o preparo na fritadeira a ar e com pouco óleo, do robusto crescimento do comércio eletrônico que alcança localidades de nível 2/3 anteriormente mal atendidas, e das regulamentações de eficiência energética que incentivam os consumidores a optarem por modelos com classificação de 5 estrelas. A concorrência se intensifica à medida que as marcas domésticas consolidadas aproveitam as vantagens de custo, enquanto as marcas multinacionais se diferenciam por meio de designs premium e funcionalidades de IoT. Enquanto isso, a antecipada racionalização do GST de 28% para 15% em categorias selecionadas está prestes a reduzir as diferenças de preço e estimular a demanda latente, espelhando o corte de alíquota de 2018, que reduziu os preços no varejo em 7–8% e elevou a penetração no mercado.

Principais Conclusões do Relatório

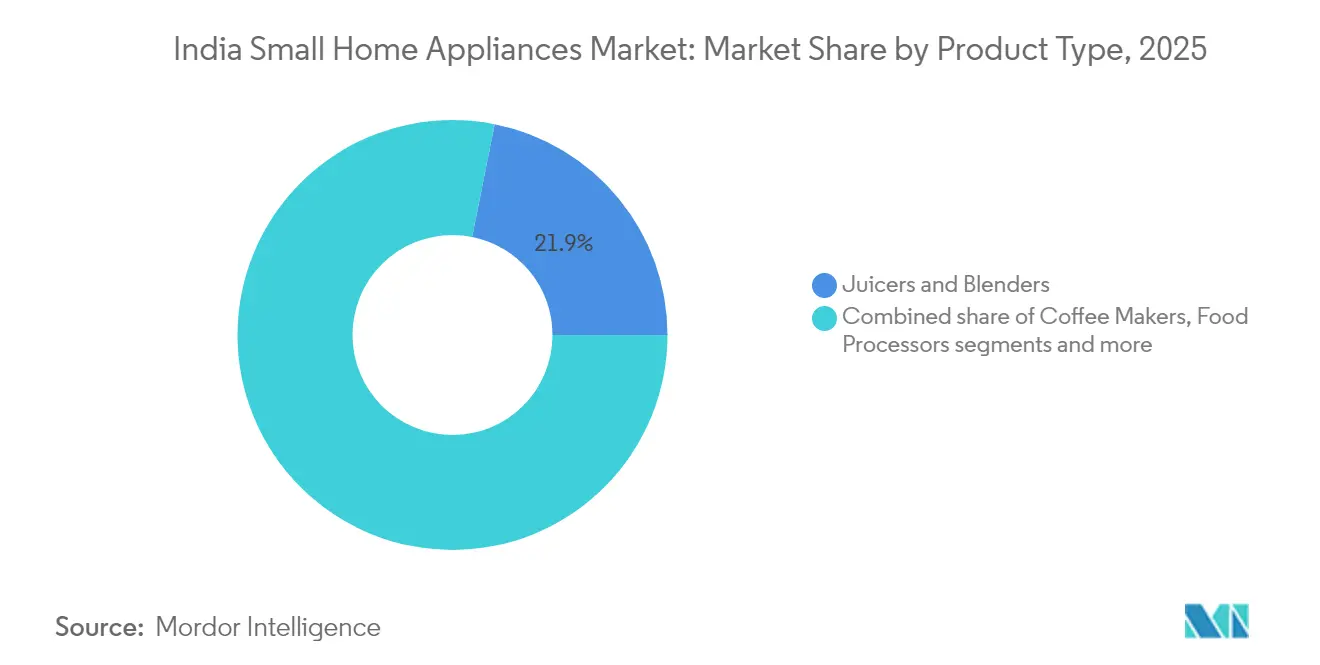

- Por tipo de produto, Centrífugas e Liquidificadores representaram 21,86% da participação do mercado de pequenos eletrodomésticos da Índia em 2025, e as Fritadeiras a Ar têm previsão de expansão a um CAGR de 7,88% até 2031.

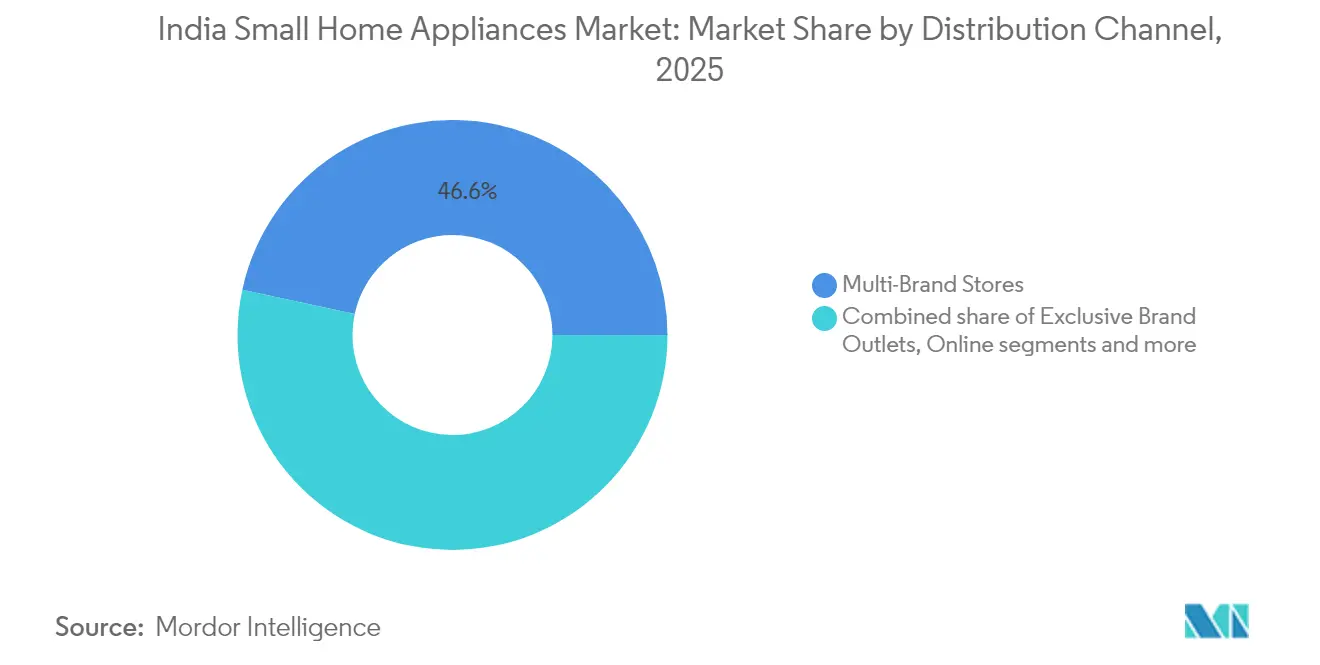

- Por canal de distribuição, as Lojas Multimarcas detinham 46,62% de participação no tamanho do mercado de pequenos eletrodomésticos da Índia em 2025. O varejo online avança a um CAGR de 8,45% no mesmo período.

- Por geografia, o Sul da Índia liderou com 34,28% da participação do mercado de pequenos eletrodomésticos da Índia em 2025, e o Oeste da Índia tem projeção de registrar um CAGR de 8,73% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Pequenos Eletrodomésticos da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da classe média urbana e das rendas disponíveis | 2.1% | Nacional, com concentração nas metrópoles e cidades de nível 1 | Médio prazo (2-4 anos) |

| Rápida penetração dos mercados de comércio eletrônico | 1.8% | Nacional, com maior impacto nas cidades de nível 2/3 | Curto prazo (≤ 2 anos) |

| Regulamentações de eficiência impulsionando eletrodomésticos com economia de energia | 1.3% | Nacional, com requisitos de conformidade do Escritório de Eficiência Energética (BEE) | Longo prazo (≥ 4 anos) |

| Esquema PLI impulsionando a localização de componentes | 1.5% | Centros de fabricação em Gujarat, Tamil Nadu e Karnataka | Médio prazo (2-4 anos) |

| Racionalização antecipada da alíquota de GST para 15% | 0.9% | Nacional, com maior impacto nos segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| A integração com casas inteligentes acelera a demanda por eletrodomésticos conectados | 1.2% | Centros urbanos com alta penetração de smartphones | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Penetração dos Mercados de Comércio Eletrônico

As plataformas online democratizam o acesso a marcas premium, eliminando lacunas logísticas em distritos remotos e ampliando a profundidade do sortimento muito além do que as lojas físicas conseguem exibir. Esquemas de parcelamento habilitados por fintechs, cashback e compre agora, pague depois facilitam as barreiras de acessibilidade, especialmente para compradores de primeira viagem de modelos com classificação de 5 estrelas ou prontos para IoT. Os rótulos direto ao consumidor (D2C) contornam camadas de margens de distribuição, aproveitam dados primários e lançam atualizações iterativas mais rapidamente do que os participantes legados vinculados a catálogos sazonais. Os algoritmos dos mercados também revelam insights hiperlocalizado, como a demanda crescente por grelhadores e assadeiras durante a temporada de casamentos de inverno, que os fabricantes aproveitam para SKUs direcionados e específicos de cada região. A crescente penetração de banda larga 5G e de conteúdo em línguas vernáculas amplia ainda mais a base endereçável, convidando compradores de cidades menores anteriormente excluídos das redes de pós-venda. O ciclo de retroalimentação se intensifica porque cada conversão adiciona avaliações e análises que fortalecem a descoberta online para clientes subsequentes, reforçando a migração de canal.

Regulamentações de Eficiência Impulsionando Eletrodomésticos com Economia de Energia

O programa de rotulagem obrigatória do Escritório de Eficiência Energética (BEE) converte a conformidade com eficiência de uma simples formalidade em uma vantagem competitiva, pois micro-ondas, cooktops de indução e aspiradores de pó com classificação de 5 estrelas obtêm prêmios de preço de 15–20%, mas continuam a ter lista de espera[2]Escritório de Eficiência Energética, "Programa de Normas e Rotulagem de Eficiência Energética," beeindia.gov.in. . Fonte: Escritório de Eficiência Energética, "Programa de Normas e Rotulagem de Eficiência Energética," beeindia.gov.in. Os fabricantes agora incorporam motores inversores, ventiladores BLDC e bobinas de aquecimento rápido para garantir as melhores classificações, levando os fornecedores a reestruturarem as linhas de produção para enrolamentos de cobre de maior qualidade e sensores de precisão. Os varejistas destacam a economia no custo de vida útil, incentivando os consumidores a optarem por produtos superiores mesmo nos segmentos sensíveis ao preço. Os padrões passam por apertos periódicos, sinalizando continuidade da política e ancorando os orçamentos de P&D em materiais de isolamento de próxima geração e circuitos de baixo consumo em modo de espera. Modelos eficientes também desbloqueiam oportunidades de exportação, onde eletrodomésticos certificados pelo BIS se alinham às normas de ecodesign da UE e da ASEAN, ampliando assim a base de receita alcançável. Startups indianas colaboram com laboratórios de pesquisa para desenvolver em fase piloto o armazenamento térmico por mudança de fase, que mantém o calor de cozimento, mas reduz drasticamente o consumo total de energia, combinando credenciais verdes com conveniência. O mercado de pequenos eletrodomésticos da Índia, portanto, passa de um jogo de volume de baixa tecnologia para a captura de valor orientada pela inovação, elevando as barreiras de entrada no setor para estabelecimentos não conformes e de curta duração.

Esquema PLI Impulsionando a Localização de Componentes

Oitenta e quatro empresas aprovadas já investiram INR 10.478 crore (USD 1,28 bilhão) na produção doméstica de compressores, conjuntos de PCB e motores sofisticados no âmbito da parcela do PLI para bens brancos. Esse gasto reduz a dependência de importações, anteriormente em 70%, para um projetado 30% até 2030, comprimindo os prazos de entrega e os custos voláteis de frete. A disponibilidade local de componentes especializados capacita ajustes de design para os hábitos culinários indianos, como panelas de pressão compatíveis com sopas de lentilha mais espessas ou liquidificadores que suportam longos ciclos de moagem necessários para a massa de idli. Marcas globais de nível 1 formam joint ventures com PMEs indianas para aproveitar isenções de impostos e incentivos de volume, estimulando a transferência de tecnologia e o aperfeiçoamento da força de trabalho. As economias de escala se irradiam para fora: fornecedores de ferramentas, fábricas de embalagens e parques logísticos se agrupam em torno de fábricas âncora em Gujarat, Tamil Nadu e Karnataka, criando milhares de empregos qualificados. Os marcos do PLI recompensam a produção incremental, incentivando as empresas a antecipar despesas de capital, automatizar linhas de solda e adotar painéis da Indústria 4.0 para monitorar o rendimento. A resiliência da cadeia de fornecimento melhora porque os gargalos da era pandêmica ensinaram aos planejadores os perigos da sourcing de um único país para placas de controle de PCB e motores de passo. O mercado de pequenos eletrodomésticos da Índia, assim, alcança competitividade de custos e se torna uma plataforma de exportação para a demanda do Sul e Sudeste Asiático.

A Integração com Casas Inteligentes Acelera a Demanda por Eletrodomésticos Conectados

O setor de casas inteligentes da Índia deve quintuplicar para INR 36.000 crore (USD 4,39 bilhões) até 2028, liderado por tomadas inteligentes controladas por smartphone, modos de cozimento assistidos por voz e ciclos de limpeza automatizados[3]Business Standard, "O Mercado de Casas Inteligentes da Índia deve crescer 4,5 vezes para Rs 36.000 cr até 2028: Relatório," business-standard.com.. Fonte: Business Standard, "O Mercado de Casas Inteligentes da Índia deve crescer 4,5 vezes para Rs 36.000 cr até 2028: Relatório," business-standard.com. Os principais fornecedores oferecem aplicativos móveis unificados que permitem o controle simultâneo de liquidificadores, fritadeiras a ar e aspiradores robóticos, convertendo o uso de um único dispositivo em fidelização ao ecossistema. Módulos Wi-Fi integrados combinados com atualizações de firmware OTA (over-the-air) ampliam os ciclos de vida dos eletrodomésticos, reduzindo a obsolescência percebida e justificando preços premium. As análises de uso inteligente ajudam os consumidores a monitorar a utilização de energia e a adaptar as rotinas de cozimento às tarifas fora do horário de pico, impulsionando a adoção em estados com preços de eletricidade variáveis. As integrações com alto-falantes inteligentes em línguas vernáculas reduzem ainda mais as barreiras de adoção entre falantes não nativos do inglês. A segurança também melhorou à medida que os fabricantes de dispositivos cumprem as diretrizes de privacidade de dados da Índia, criptografando dados em repouso e em trânsito. Os desenvolvedores monetizam esses dados por meio de serviços de curadoria de receitas e lembretes de substituição de filtros, desbloqueando fluxos de receita recorrente. Consequentemente, os dispositivos conectados ocupam o nicho de crescimento mais rápido no mercado de pequenos eletrodomésticos da Índia e aceleram o crescimento geral do valor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Base de consumidores persistentemente sensível ao preço | -1.4% | Nacional, com maior impacto nas áreas rurais e cidades de nível 3+ | Médio prazo (2-4 anos) |

| Ecossistema de fabricação fragmentado e não organizado | -0.8% | Clusters de fabricação no Norte e Oeste da Índia | Longo prazo (≥ 4 anos) |

| Fraco serviço de última milha em cidades de nível 3/4 (subdetectado) | -0.6% | Cidades de nível 3 e nível 4 em toda a Índia, especialmente nos estados do Leste e Nordeste | Médio prazo (2–4 anos) |

| Custos de insumos flutuantes criam incerteza de preços e restringem lançamentos no segmento de massa | -0.9% | Pan-Índia, com maior sensibilidade nas regiões Norte e Central orientadas pelo custo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Base de Consumidores Persistentemente Sensível ao Preço

Aproximadamente 60–70% dos compradores indianos ainda classificam o preço de etiqueta acima de todos os outros critérios de compra, limitando o potencial de upsell de eletrodomésticos inteligentes de alta especificação mesmo em meio ao aumento das rendas. Os players organizados respondem com variantes simplificadas de fritadeiras a ar sem telas touchscreen ou liquidificadores com menos jarras para atender a pontos de preço agressivos, mas essas concessões correm o risco de diluição da marca se o desempenho falhar. Substitutos sem marca, frequentemente fabricados em pequenas oficinas, mantêm uma posição significativa em bazares rurais, onde as expectativas de pós-venda permanecem modestas. Ventos econômicos adversos, como déficits de monções ou picos no preço de combustíveis, desencadeiam o adiamento de gastos discricionários, prolongando os ciclos de substituição de três para cinco anos. No entanto, a própria sensibilidade que comprime as margens estimula a inovação na engenharia de baixo custo: as empresas inserem lâminas multiuso ou elementos de aquecimento modulares para maximizar a utilidade por rúpia. O financiamento parcelado e as ofertas de cashback preenchem parcialmente as lacunas de acessibilidade, mas os credores restringem a elegibilidade durante os ciclos de baixa, reduzindo a demanda impulsionada pelo crédito. O mercado de pequenos eletrodomésticos da Índia, portanto, deve navegar por um teto estrutural de acessibilidade mesmo enquanto bolsões de nicho premium crescem nas metrópoles.

Ecossistema de Fabricação Não Organizado e Fragmentado

Os players não organizados detêm uma participação de 40–45% em certas categorias, como liquidificadores básicos, representando desafios duplos de redução de preços e qualidade desigual de produtos. Esses pequenos estabelecimentos frequentemente contornam certificações formais de segurança, levantando problemas de confiança do consumidor que refletem negativamente sobre o setor como um todo. As marcas organizadas devem gastar muito em campanhas de conscientização detalhando os perigos de fiação de qualidade inferior e plugues de segurança falsificados, elevando os custos gerais de marketing. A coerência da cadeia de fornecimento também sofre porque muitos fornecedores informais dependem de processos manuais que produzem tolerâncias variáveis de peças, complicando a montagem para OEMs que buscam automação contínua. Os formuladores de políticas agora intensificam a aplicação da conformidade, aplicando penalidades por produtos sem grau ISI, o que gradualmente reduz o mercado cinza, mas também corre o risco de escassez repentina se alternativas legítimas não estiverem prontas. Os filtros do programa PLI excluem entidades não registradas no GST, canalizando incentivos exclusivamente para participantes do setor formal e acelerando a consolidação. No longo prazo, o mercado de pequenos eletrodomésticos da Índia ganha em percepção de qualidade e elegibilidade para exportação, mas a turbulência de curto prazo persiste enquanto a consolidação se desenrola.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Culinária Voltada para a Saúde Impulsiona a Inovação

O tamanho do mercado de pequenos eletrodomésticos da Índia para Centrífugas e Liquidificadores situou-se em uma participação de 21,86%, sustentada pelo uso versátil desde smoothies até a moagem de especiarias. A crescente demanda por tecnologia de prensagem a frio que retém os micronutrientes posiciona os modelos premium para um crescimento de valor anual de 8,6% durante 2026–2031. As Fritadeiras a Ar, embora sejam uma entrante mais recente, registram um CAGR de 7,88%, impulsionadas pela crescente conscientização sobre saúde cardiovascular e receitas nas redes sociais que mostram petiscos com pouco óleo. Os fornecedores introduzem cestas de zona dupla que preparam pratos principais e acompanhamentos simultaneamente, aumentando a disposição para pagar entre os profissionais urbanos que não dispõem de muito tempo. Os fornos de bancada e as cafeteiras também acompanham as mudanças de estilo de vida aspiracionais, embora a partir de bases menores, à medida que a cultura de cafeterias prolifera nas metrópoles. As chaleiras elétricas mantêm volumes consistentes porque oferecem aquecimento instantâneo com um terço da carga de energia do fogão, correspondendo à narrativa de eficiência que percorre o mercado de pequenos eletrodomésticos da Índia. A adoção de aspiradores de pó sinaliza a premiumização, especialmente para modelos robóticos equipados com mapeamento por LiDAR, mas as variantes portáteis permanecem populares entre os segmentos sensíveis ao preço. Os eletrodomésticos de torradeira e grelha, antes compras festivas, ganham relevância cotidiana à medida que a mudança nos hábitos de café da manhã impulsiona a demanda por torradas multigrãos e sanduíches de queijo paneer grelhado, e designs compactos que se dobram verticalmente minimizam as limitações de espaço na bancada em apartamentos urbanos.

A história da inovação gira em torno da multifuncionalidade para conservar espaço e ampliar a utilidade: liquidificadores com módulos de centrífuga encaixáveis, fritadeiras a ar que funcionam também como desidratadores, e cookers de arroz que mudam para o modo de fabricação de iogurte capitalizam as restrições de um único eletrodoméstico em cozinhas pequenas. Os fabricantes domésticos enfatizam motores robustos projetados para a moagem pesada de especiarias típica da culinária indiana, enquanto as marcas multinacionais destacam painéis touch intuitivos e memórias de receitas. O tamanho do mercado de pequenos eletrodomésticos da Índia para SKUs premium com preços acima de INR 10.000 (USD 120) cresce mais rápido do que as vendas por volume, ilustrando o sucesso da diferenciação com valor agregado. A localização de componentes no âmbito do PLI reduz o custo de plásticos resistentes a altas temperaturas e placas de controle eletrônico, estreitando as lacunas de preço entre as variantes avançadas e básicas.

Por Canal de Distribuição: O Comércio Digital Remodela o Cenário do Varejo

As Lojas Multimarcas dominaram com 46,62% de participação na receita em 2025, aproveitando sortimentos amplos de SKUs e zonas de experiência onde os compradores comparam potência, material de lâminas e níveis de ruído pessoalmente. Esses pontos de venda ancoram campanhas de construção de marca e frequentemente oferecem pacotes de instalação mais garantia estendida, o que justifica preços marginalmente mais altos do que os equivalentes online. Os varejistas organizados adotam estratégias omnicanal que oferecem clique e retire, bem como a retirada na loja para pedidos online, unindo a conveniência física à transparência de preços digital. Os varejistas nas grandes metrópoles alocam espaço de exposição para cozinhas de demonstração ao vivo onde chefs mostram a versatilidade das receitas, convertendo visitantes indecisos em compras premium. As redes negociam lançamentos exclusivos, como uma coloração violeta de um liquidificador mais vendido, para atrair tráfego e se diferenciar dos concorrentes exclusivamente de comércio eletrônico. No entanto, o aumento dos aluguéis de lojas e a congestão dos shoppings nas cidades de nível 1 limitam a expansão adicional de lojas, levando as redes a franquear em localidades de nível 2/3.

Os canais online, embora mantendo uma base modesta, registram um CAGR de 8,45%, o mais rápido entre todos os modos, sustentado pela penetração de smartphones próxima a 80% entre os adultos urbanos e pela melhoria da logística de última milha. Opções de entrega no mesmo dia nas 25 principais cidades neutralizam as preocupações com o prazo de compra para compras urgentes, como chaleiras elétricas de reposição. Mecanismos de recomendação baseados em IA combinam compradores com necessidades de potência e tamanho familiar, reduzindo as taxas de devolução de produtos. Vídeos de unboxing liderados por influenciadores em línguas regionais ampliam o alcance e fomentam a confiança entre novos usuários do online. Além disso, os players de comércio eletrônico fazem parcerias com técnicos certificados para fornecer instalação no local para fornos e coifas, abordando uma lacuna crítica que antes favorecia as lojas físicas. Os Pontos de Venda Exclusivos de Marcas servem como pontos de contato aspiracionais onde as marcas exibem linhas inteligentes flagship, mas se expandem estrategicamente para permanecerem lucrativos em meio ao aumento dos custos imobiliários. Outros canais — vendas institucionais diretas, brindes corporativos e alianças com construtoras — mantêm relevância de nicho, especialmente para pedidos em grande volume de cooktops de indução em alojamentos estudantis. O ecossistema de canais combinado equipa o mercado de pequenos eletrodomésticos da Índia com resiliência, permitindo aos consumidores mudar de ponto de compra sem comprometer o impulso geral da demanda.

Análise Geográfica

A liderança de mercado de 34,28% do Sul da Índia em 2025 remonta aos centros tecnológicos de Bengaluru, Chennai e Hyderabad, onde lares de alta renda adotam eletrodomésticos inteligentes premium cedo no ciclo de vida do produto. A culinária local, que requer moagem e cozimento a vapor elaborados, sustenta a demanda por liquidificadores robustos e cookers de idli mesmo com a proliferação de recursos inteligentes. A penetração do varejo é profunda: redes organizadas cobrem cada sede de distrito, enquanto o comércio eletrônico desfruta de forte cobertura de última milha graças aos avançados corredores logísticos ao longo do cinturão industrial Chennai-Bengaluru. O Oeste da Índia, incluindo Maharashtra e Gujarat, expandirá a um CAGR de 8,73% até 2031, à medida que o crescimento industrial eleva as rendas domésticas e a conectividade portuária reduz o custo desembarcado de componentes importados, permitindo preços competitivos ao consumidor. O foco dos conselhos municipais na eficiência energética impulsiona uma maior adoção de modelos BEE de 5 estrelas, reforçando a receptividade da região às propostas premium.

O Norte da Índia, ancorado pela Região Metropolitana de Delhi, continua como um peso-pesado em volume, apesar do crescimento moderado, à medida que o núcleo urbano atinge a saturação de eletrodomésticos. O comportamento de compra orientado para o valor direciona as aquisições para produtos de segmento médio que equilibram recursos e acessibilidade. No entanto, a racionalização do GST poderia desbloquear uma captação incremental de categorias premium se efetiva pós-2025. O Leste da Índia permanece subpenetrado em relação à densidade populacional, mas a ênfase cultural de Kolkata na culinária diversificada alimenta uma demanda constante por processadores de alimentos e cookers elétricos de arroz, particularmente entre famílias com dupla renda que adotam a conveniência. A base de eletrodomésticos da Índia Central se expande com clusters industriais em Indore e Bhopal, onde a migração da força de trabalho da agricultura para a manufatura eleva os gastos discricionários. O Nordeste da Índia, embora menor em termos absolutos, registra um forte crescimento percentual à medida que a expansão de rodovias e o comércio fronteiriço com Bangladesh melhoram a acessibilidade ao mercado. A demanda ali se inclina para eletrodomésticos compactos e multiuso que se adaptam a cozinhas menores e transferências frequentes. A heterogeneidade regional incentiva as marcas a localizar o marketing: campanhas em língua malaiala para acessórios de liquidificador para ralar coco no Kerala e prompts de voz em punjabi para cookers de arroz em Ludhiana.

Cenário Competitivo

O Mercado de Pequenos Eletrodomésticos da Índia apresenta fragmentação moderada com intensa concorrência entre segmentos de preço, pois players domésticos estabelecidos como TTK Prestige, Bajaj Electricals e Havells competem com gigantes globais, incluindo Samsung, LG e Panasonic, enquanto marcas D2C emergentes alavancam plataformas de comércio eletrônico para entrada no mercado. As potências globais Samsung, LG e Panasonic se concentram em nichos premium, agrupando ecossistemas de IoT que integram pequenos eletrodomésticos com refrigeradores e condicionadores de ar. Os insurgentes D2C perturbam os preços legados ao oferecer marcas digitalmente nativas com ciclos de iteração rápidos, lançando, por exemplo, uma chaleira inteligente com controle preciso de temperatura em seis meses da validação do conceito por meio de feedback de financiamento coletivo.

Os impulsos estratégicos se centram em conectividade inteligente, eficiência energética e design robusto. A TTK Prestige aumentou a capacidade de produção em suas fábricas de Karnataka e Tamil Nadu em 40% em 2024, alinhando-se aos incentivos do PLI para aprofundar a localização[4]TTK Prestige, "Relatório Anual 2023-24," ttkprestige.com.. A Bajaj Electricals concluiu a cisão de seu negócio de EPC para canalizar recursos exclusivamente para produtos de consumo e destinou INR 300 crore (USD 36 milhões) para novas linhas que introduzem liquidificadores de maior potência voltados para as necessidades de moagem do Norte da Índia. A Panasonic ampliou a capacidade de sua fábrica de Chennai em 40% após um investimento de INR 150 crore (USD 18,3 milhões) para atender à crescente demanda por eletrodomésticos de cozinha premium. Enquanto isso, a Haier e a JSW estabeleceram uma joint venture no valor de INR 1.000 crore (USD 122 milhões) para aproveitar a P&D da Haier em tecnologia de motor inversor e as eficiências da cadeia de fornecimento de aço da JSW. A tecnologia também age como um nivelador de mercado: alertas de manutenção baseados em IA enviam cartuchos de filtro de reposição para liquidificadores inteligentes, impulsionando a receita pós-venda.

O marketing pivota para showrooms experienciais e festivais regionais: demonstrações ao vivo de fritadeiras a ar preparando samosas sem óleo durante o Navratri em Gujarat ou cookers de arroz cozinhando pongal durante o Pongal Tamil. Parcerias com plataformas de conteúdo de receitas semeiam pratos de autoria de marcas que exigem acessórios de eletrodomésticos proprietários, mascarando promoções como orientação culinária. A fragmentação persiste nos segmentos de valor de massa, mas as tendências de formalização sugerem uma consolidação gradual à medida que as barreiras de conformidade e escala aumentam.

Líderes do Setor de Pequenos Eletrodomésticos da Índia

Philips Domestic Appliances

Bajaj Electricals Ltd.

TTK Prestige Ltd.

Havells India Ltd.

Panasonic India Pvt. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A BSH Home Appliances India nomeou Saif Khan como CEO e Diretor Geral com o mandato de elevar a localização para 75% do conteúdo e penetrar nas cidades de nível 2/3.

- Dezembro de 2024: A Usha International estreou uma linha de fritadeiras a ar com preço competitivo para capturar consumidores orientados para a saúde.

- Novembro de 2024: A Haier e a JSW apresentaram uma joint venture de INR 1.000 crore (USD 122 milhões) para construir fábricas de pequenos eletrodomésticos voltadas para a demanda doméstica e de exportação.

- Setembro de 2024: A Bajaj Electricals concluiu sua cisão de EPC, liberando INR 300 crore (USD 36 milhões) para a expansão da fabricação de produtos de consumo.

Escopo do Relatório do Mercado de Pequenos Eletrodomésticos da Índia

Um pequeno eletrodoméstico é uma máquina elétrica portátil ou semiportátil usada em mesas, bancadas ou outras plataformas para realizar uma tarefa doméstica. O relatório cobre uma análise completa de background do mercado de pequenos eletrodomésticos da Índia. Inclui uma avaliação das tendências do mercado, mudanças na dinâmica do mercado, visão geral do mercado e perfil competitivo. O relatório também oferece insights sobre a concentração de mercado dos principais players e perfis de empresas.

O mercado de pequenos eletrodomésticos na Índia é segmentado por produto e canal de distribuição. Por produto, o mercado é ainda segmentado em aspiradores de pó, aparadores de cabelo, ferros de passar, torradeiras, grelhadores e assadeiras, secadores de cabelo, aquecedores de água, pequenos eletrodomésticos de cozinha e outros. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas especializadas, online e outros canais de distribuição. O relatório oferece tamanhos de mercado e previsões em termos de valor (USD) para todos os segmentos acima.

| Cafeteiras |

| Processadores de Alimentos |

| Grelhadores e Assadeiras |

| Chaleiras Elétricas |

| Centrífugas e Liquidificadores |

| Fritadeiras a Ar |

| Aspiradores de Pó |

| Cookers Elétricos de Arroz |

| Torradeiras |

| Fornos de Bancada |

| Outros Pequenos Eletrodomésticos |

| Lojas Multimarcas |

| Pontos de Venda Exclusivos de Marcas |

| Online |

| Outros Canais de Distribuição |

| Norte da Índia |

| Sul da Índia |

| Oeste da Índia |

| Leste da Índia |

| Índia Central |

| Nordeste da Índia |

| Por Tipo de Produto (Valor) | Cafeteiras |

| Processadores de Alimentos | |

| Grelhadores e Assadeiras | |

| Chaleiras Elétricas | |

| Centrífugas e Liquidificadores | |

| Fritadeiras a Ar | |

| Aspiradores de Pó | |

| Cookers Elétricos de Arroz | |

| Torradeiras | |

| Fornos de Bancada | |

| Outros Pequenos Eletrodomésticos | |

| Por Canal de Distribuição (Valor) | Lojas Multimarcas |

| Pontos de Venda Exclusivos de Marcas | |

| Online | |

| Outros Canais de Distribuição | |

| Por Geografia (Valor) | Norte da Índia |

| Sul da Índia | |

| Oeste da Índia | |

| Leste da Índia | |

| Índia Central | |

| Nordeste da Índia |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de pequenos eletrodomésticos da Índia?

O mercado de pequenos eletrodomésticos da Índia é avaliado em USD 19,28 bilhões em 2026 e tem previsão de atingir USD 27,59 bilhões até 2031.

Qual segmento de produto está crescendo mais rapidamente no espaço de pequenos eletrodomésticos da Índia?

As Fritadeiras a Ar lideram o crescimento com um CAGR de 7,88% até 2031, impulsionadas pelo comportamento do consumidor focado em saúde nos centros urbanos.

Como a racionalização do GST afetará a demanda por pequenos eletrodomésticos indianos?

Espera-se que uma redução da alíquota do GST de 28% para 15% em eletrodomésticos selecionados estreite as diferenças de preço, ecoando os cortes de alíquota de 2018 que elevaram a penetração ao reduzir os preços no varejo em 7–8%.

Por que o Oeste da Índia tem projeção de superar as outras regiões?

A expansão industrial em Maharashtra e Gujarat, combinada com uma forte infraestrutura logística, sustenta um CAGR de 8,73% para o Oeste da Índia até 2031.

Como os padrões de eficiência energética estão moldando o design dos produtos?

A rotulagem obrigatória do BEE impulsiona os fabricantes em direção a modelos com classificação de 5 estrelas, estimulando a P&D em motores inversores e componentes de baixo consumo em modo de espera, ao mesmo tempo em que permite prêmios de preço de 15–20%.

Que papel o comércio eletrônico desempenha nas vendas de pequenos eletrodomésticos da Índia?

Os canais online, avançando a um CAGR de 8,45%, ampliam o alcance de marcas premium às cidades de nível 2/3 e aproveitam as opções de fintech para facilitar a acessibilidade, tornando-os o modo de distribuição de crescimento mais rápido.

Página atualizada pela última vez em: