Tamanho e Participação do Mercado de Refrigeradores Inteligentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

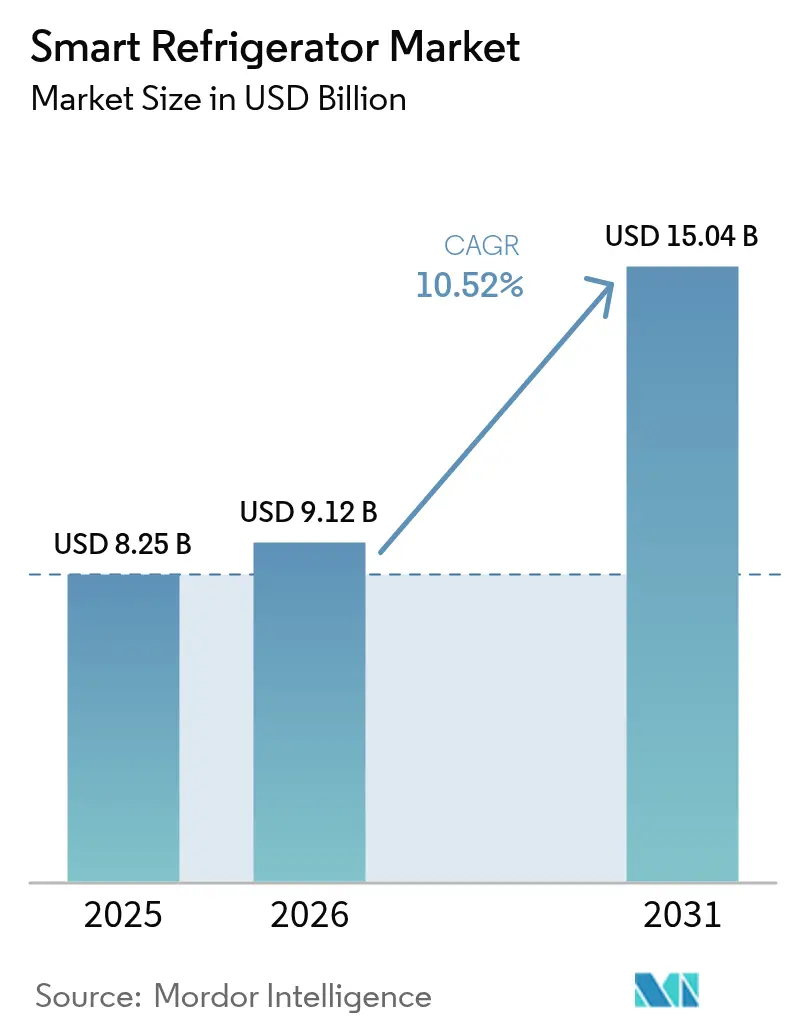

| Tamanho do Mercado (2026) | 9.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Refrigeradores Inteligentes por Mordor Intelligence

O tamanho do mercado de refrigeradores inteligentes deverá crescer de USD 8,25 bilhões em 2025 para USD 9,12 bilhões em 2026 e está previsto para atingir USD 15,04 bilhões até 2031, a uma CAGR de 10,52% no período de 2026 a 2031. A expansão atual reflete a disseminação da conectividade IoT, a maturidade das capacidades de inteligência artificial (IA) e a pressão regulatória por maior eficiência energética [1]Samsung Electronics, "Destaques do Lançamento do Refrigerador Bespoke com IA," news.samsung.com. Os preços dos sensores continuam caindo, o Matter 1.3 eliminou muitos obstáculos de interoperabilidade, e as concessionárias de energia agora promovem eletrodomésticos conectados por meio de programas de tarifas dinâmicas, fatores que reforçam a alta na demanda. Os fabricantes também estão realocando orçamentos de P&D para plataformas de refrigerantes naturais, a fim de cumprir o Regulamento F-Gas da UE 2024/573 e as normas paralelas da Agência de Proteção Ambiental dos EUA, renovando as linhas de modelos mais rapidamente do que os ciclos históricos de substituição. A tração competitiva permanece mais forte nas reformas de cozinhas premium, mas a tração no mercado intermediário está melhorando à medida que os recursos de Visão por IA se expandem, abrindo o mercado de refrigeradores inteligentes a uma faixa de renda mais ampla.

Principais Conclusões do Relatório

- Por categoria de produto, as unidades de porta dupla representaram 29,40% da participação no mercado de refrigeradores inteligentes em 2025, enquanto os modelos de porta francesa estão projetados para registrar uma CAGR de 11,96% até 2031.

- Por conectividade, as linhas com Wi-Fi habilitado detinham 44,30% de participação no tamanho do mercado de refrigeradores inteligentes em 2025; as variantes com Assistente de Voz e IA Integrado estão previstas para crescer mais rapidamente, a uma CAGR de 11,12%.

- Por capacidade, o segmento de 300 a 500 L representou 39,20% do tamanho do mercado de refrigeradores inteligentes em 2025, enquanto as unidades acima de 700 L avançam a uma CAGR de 11,55%.

- Por usuário final, o segmento residencial manteve uma participação de 69,10% em 2025, ao passo que as aplicações comerciais crescem a uma CAGR de 8,62%.

- Por canal de distribuição, o B2C/Varejo capturou 82,30% das vendas em 2025; o canal B2B está previsto para se expandir a uma CAGR de 8,25%.

- Por geografia, a América do Norte liderou com uma participação de 29,60% em 2025, enquanto a Ásia-Pacífico está projetada para ser a região de crescimento mais rápido, a uma CAGR de 9,95%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Refrigeradores Inteligentes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção crescente de ecossistemas de casa inteligente | +2.8% | Global (América do Norte e UE lideram) | Médio prazo (2 a 4 anos) |

| Regulamentações rigorosas de eficiência energética | +2.1% | Global, mais forte na UE e na América do Norte | Curto prazo (≤ 2 anos) |

| Queda nos custos de módulos IoT e sensores | +1.9% | Global, mais rápida nos polos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| IA integrada pelo fabricante para manutenção preditiva | +1.5% | Segmentos premium na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Monetização de telemetria por varejistas | +1.2% | América do Norte se expandindo para a UE | Longo prazo (≥ 4 anos) |

| Armazenamento de medicamentos para saúde domiciliar | +0.8% | Demografias em envelhecimento em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Ecossistemas de Casa Inteligente

O Matter 1.3, lançado em maio de 2024, certificou oficialmente os refrigeradores para controle entre plataformas e reduziu o atrito na configuração entre os ambientes Apple Home, Google Home e Amazon Alexa. A BSH introduziu refrigeradores com suporte a Matter no início de 2025, sinalizando que a interoperabilidade é agora um requisito básico no mercado de refrigeradores inteligentes. As residências que adotam múltiplos dispositivos conectados apresentam maior propensão a atualizar eletrodomésticos adicionais para obter controle de voz unificado, integração de calendário e agendamento de energia. Os modelos premium reforçam essa dinâmica por meio de displays de IA Home de 9 polegadas que colocam sugestões de receitas, calendários familiares e painéis de energia ao nível dos olhos.

Regulamentações Rigorosas de Eficiência Energética Impulsionando Substituições

O Departamento de Energia dos EUA endureceu os padrões de eficiência para refrigeradores em dezembro de 2024 e determinou o início das submissões de certificação a partir de maio de 2025. Os padrões do Estado de Nova York preveem economias anuais de USD 264 milhões para os consumidores até 2035 e especificamente recompensam as unidades conectadas que comprovem compatibilidade com programas de resposta à demanda [2]Autoridade de Pesquisa e Desenvolvimento de Energia do Estado de Nova York, "Padrões de Eficiência para Eletrodomésticos e Equipamentos," nyserda.ny.gov. Em abril de 2025, o Reino Unido começou a exigir prontidão inteligente para que os eletrodomésticos possam deslocar automaticamente a carga para períodos fora do pico. A Emenda 18 do Canadá harmonizará as regras com as dos EUA a partir de 2026, oferecendo aos fabricantes um incentivo para projetar portfólios norte-americanos uniformes. Essas medidas aceleram a substituição natural ao tornar as unidades legadas comparativamente mais caras de operar, elevando assim o mercado de refrigeradores inteligentes.

Queda nos Custos de Módulos IoT e Sensores

Uma pesquisa da Jabil em 2023 realizada com 202 executivos do setor de casa inteligente revelou que 63% agora consideram a conectividade confiável acessível em escala, embora 68% das marcas ainda enfrentem dificuldades com a complexidade do software embarcado. A capacidade de produção de refrigeradores da China adicionou mais de 15 milhões de unidades entre 2022 e 2024, impulsionando economias de escala que reduzem diretamente os custos de câmeras e sensores. Componentes de baixo custo provenientes da cadeia de suprimentos de smartphones — como sensores de temperatura e umidade ou câmeras compactas — permitem que os fabricantes de refrigeradores adicionem recursos de reconhecimento de alimentos sem elevar o preço de etiqueta. À medida que as redes 5G se expandem, os chips de conectividade ficam mais baratos e transmitem dados com rapidez suficiente para manutenção preditiva e resolução remota de problemas. Ao combinar vários sensores de baixo custo em uma única unidade, as marcas agora oferecem funções inteligentes que antes exigiam hardware personalizado de alto custo, de modo que até os modelos de preço médio podem incorporar recursos avançados.

IA Integrada pelo Fabricante para Manutenção Preditiva

O recurso AI Vision Inside da Samsung identifica 37 alimentos básicos e cria listas de compras no Instacart para que os proprietários raramente encontrem prateleiras vazias. A plataforma SmartHQ da GE Appliances agora abrange café, lavanderia e refrigeração, treinando um modelo centralizado com telemetria de múltiplos eletrodomésticos. Modelos de manutenção preditiva analisam a amperagem do compressor, a frequência dos ciclos e o desvio ambiental para antecipar falhas, reduzindo custos de garantia e reforçando a fidelidade à marca. A Samsung relata que seu Modo de Energia com IA reduz o consumo de energia do refrigerador em até 15% durante as tarifas de pico sem comprometer a segurança dos alimentos. As atualizações contínuas de firmware via OTA (over-the-air) proporcionam ganhos incrementais de algoritmo que, por sua vez, prolongam a vida útil do produto e geram receita de assinatura para diagnósticos premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prêmio de preço inicial elevado em comparação com modelos convencionais | -1.8% | Global, mais pronunciado em mercados sensíveis a preço | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de cibersegurança e privacidade de dados | -1.2% | Global, mais acentuado em regiões com maior consciência sobre privacidade | Médio prazo (2 a 4 anos) |

| Interoperabilidade fragmentada apesar da implantação do Matter | -0.9% | Global, concentrado em residências com múltiplas marcas | Médio prazo (2 a 4 anos) |

| Escrutínio sobre direito ao reparo e carbono incorporado | -0.7% | UE e América do Norte, expandindo-se mundialmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio de Preço Inicial Elevado em Comparação com Modelos Convencionais

Os refrigeradores inteligentes ainda têm um preço elevado, o que afasta compradores que controlam seus orçamentos, especialmente em países onde o preço é o primeiro filtro. O custo adicional é principalmente aceitável para lares abastados, sendo as famílias norte-americanas as mais dispostas a pagar por recursos conectados. Isso deixa os fabricantes presos entre incorporar novas tecnologias e manter o preço final acessível a um público mais amplo. A inflação persistente e as incertezas econômicas agravam a situação, pois muitas pessoas adiam a substituição de uma geladeira antiga até que ela pare de funcionar. Além disso, os consumidores frequentemente têm dificuldade em perceber como contas de energia mais baixas ou manutenção preditiva justificam o gasto inicial maior, de modo que as marcas precisam de argumentos mais claros e baseados em números que demonstrem o retorno do investimento em termos reais.

Vulnerabilidades de Cibersegurança e Privacidade de Dados

Refrigeradores conectados à internet criam outra possível porta de entrada para hackers, o que deixa nervosos os lares e as empresas preocupados com a privacidade. A Aliança de Padrões de Conectividade lançou sua Especificação de Segurança para Dispositivos IoT e o Selo "Segurança do Produto Verificada" em março de 2024 para aumentar a confiança dos compradores. No entanto, ataques de alto perfil a smart TVs e termostatos mantêm as preocupações com privacidade em evidência, e refrigeradores com câmeras podem parecer invasivos. Estruturas regulatórias como o GDPR e um conjunto crescente de leis estaduais de privacidade dos EUA exigem consentimento explícito e transparência no tratamento de dados, o que eleva os custos de conformidade. Mesmo com regras de segurança mais rígidas sendo implementadas, essas preocupações ainda podem dar aos potenciais compradores motivos para hesitar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Modelos Premium de Porta Francesa Superam os Formatos Legados

O formato de porta dupla manteve o maior espaço, com 29,40% de participação no mercado de refrigeradores inteligentes em 2025, pois os compradores ainda associam o layout à circulação confiável de ar frio. O segmento também se beneficia de upgrades incrementais, como placas Wi-Fi e displays touchscreen, que podem ser adicionados sem a necessidade de reformulação do design do gabinete. Os modelos de porta francesa, no entanto, registram a CAGR mais rápida de 11,96%, impulsionados por reformas de cozinhas premium, armazenamento adicional com porta interna e prateleiras mais largas que acomodam recipientes de preparo de refeições. O modelo mais recente de Resfriamento Híbrido com IA da Samsung aumenta o volume interno em 25 L sem expandir as dimensões externas, ressaltando como a engenharia premium soluciona restrições reais de espaço.

A crescente popularidade das configurações de porta francesa posiciona o formato como o principal espaço de inovação onde os OEMs lançam câmeras de alta resolução, mecanismos de recomendação de receitas e algoritmos de frescor com IA. Como o layout coloca os alimentos refrigerados ao nível dos olhos, os módulos de visão conseguem capturar imagens mais nítidas para o aprendizado de máquina, aumentando a precisão do reconhecimento. À medida que a produção escala, as reduções na lista de materiais devem se refletir em preços de mercado mais baixos, possibilitando maior substituição das unidades legadas de porta dupla e reforçando a expansão do mercado de refrigeradores inteligentes.

Por Conectividade: A Interação com Primazia de Voz Ganha Impulso

A conectividade Wi-Fi tornou-se uma expectativa básica, constituindo 44,30% das remessas em 2025 e ancorando o tamanho do mercado de refrigeradores inteligentes para os SKUs de nível de entrada. Os fabricantes pré-instalam aplicativos que emitem atualizações de firmware, painéis de consumo de energia e códigos de diagnóstico via protocolos OTA padronizados. Os modelos com assistente de voz e IA integrado crescem a uma CAGR de 11,12% porque permitem o gerenciamento de compras e o planejamento de receitas sem o uso das mãos. A integração com Alexa, Google Assistant e Samsung Bixby é o principal atrativo, mas o ThinQ da LG e o SmartHQ da GE estão ampliando suas bibliotecas de linguagem natural.

Os chips multiprotocolo agora integram Wi-Fi, Thread e Bluetooth LE em um único chip, reduzindo o custo do módulo, o que, por sua vez, facilita a certificação Matter 1.3. Essa convergência reduz o atrito de configuração para o consumidor, impulsionando maiores taxas de adesão de SKUs com assistente de voz em implantações mais amplas de casa inteligente. Os OEMs veem a linguagem natural como a interface adesiva que ancora seus ecossistemas de eletrodomésticos mais amplos. Consequentemente, o controle com primazia de voz deverá se tornar o padrão de facto durante o período de previsão, amplificando a demanda por substituição no mercado de refrigeradores inteligentes.

Por Capacidade: A Demanda se Desloca para Formatos Maiores e de Alto Padrão

As unidades no intervalo de 300 a 500 L representaram 39,20% do tamanho do mercado de refrigeradores inteligentes em 2025, equilibrando armazenamento e restrições de área típicas de lares com três membros. No entanto, os refrigeradores com mais de 700 L registram uma CAGR de 11,55%, à medida que proprietários abastados constroem cozinhas de nível profissional e pequenos operadores de serviços de alimentação migram para equipamentos residenciais premium. O crescimento de capacidade se alinha com tendências macroeconômicas como compras em grandes volumes em atacados e preparação de refeições nos fins de semana, ambas favorecendo o armazenamento de alto volume.

As melhorias em eficiência energética atenuam a penalidade de custo operacional tradicionalmente associada a gabinetes maiores. Dados de testes dos OEMs mostram que um modelo de 700 L equipado com compressores inverter e painéis de isolamento a vácuo pode consumir menos eletricidade anual do que uma unidade de 400 L do ano de 2019, aliviando as preocupações com sustentabilidade. Os algoritmos Smart Vision também otimizam a organização para que os perecíveis não se percam ao fundo de prateleiras espaçosas, abordando diretamente um ponto de dor principal citado nas avaliações de clientes. A maior utilidade sustenta a premiumização contínua, reforçando o impulso de crescimento no mercado de refrigeradores inteligentes.

Por Usuário Final: Aplicações Comerciais Aceleram a Adoção Orientada por ROI

Os compradores residenciais ainda representaram 69,10% das remessas de 2025, pois os roteiros de produtos e os orçamentos de marketing historicamente visavam o segmento de consumidores. Restaurantes, hotéis e redes de conveniência agora formam um cluster de demanda emergente, no entanto, com uma CAGR projetada de 8,62% à medida que quantificam o valor monetário da manutenção preditiva e da análise de estoque.

A aquisição da Carrier Commercial Refrigeration pela Haier por USD 775 milhões proporcionou entrada imediata nos canais B2B, adicionando marcas que já atendem a rigorosos requisitos de registro de segurança alimentar. Sensores conectados enviam dados de temperatura e frequência de abertura de porta para painéis na nuvem, acionando manutenção antes que as falhas se agravem. Os algoritmos de otimização de energia também reduzem a carga de concessionárias nos horários de pico, o que gera um ROI mensurável que justifica o preço premium. À medida que os pacotes de software como serviço amadurecem, os OEMs farão a transição das vendas de hardware para receitas recorrentes, aprofundando a fidelização na fatia comercial do setor de refrigeradores inteligentes.

Por Canal de Distribuição: Vendas Diretas B2B Ganham Terreno enquanto o Varejo Mantém Escala

Os formatos de varejo B2C retiveram 82,30% das remessas de 2025, com as lojas multimarcas garantindo metade do total graças às demonstrações ao vivo nas salas de exposição e aos serviços de instalação em pacote que simplificam as compras de grandes eletrodomésticos. Os pontos de venda exclusivos das marcas continuaram a reforçar o posicionamento premium por meio de displays cuidadosamente selecionados e planos de financiamento internos, enquanto as lojas virtuais registraram a maior CAGR dentro do varejo, impulsionadas por janelas de entrega no mesmo dia e correspondência de preços em tempo real que atraem compradores nativos digitais. As redes de melhorias para o lar e os atacados completaram o mix de canais ao atrair lares orientados ao valor com descontos sazonais e promoções de compra em quantidade, uma dinâmica que os manteve relevantes apesar das margens estreitas. Coletivamente, esses pontos de contato preservaram a maior fatia da participação no mercado de refrigeradores inteligentes em 2025 e mantiveram os preços médios de venda resilientes ao sustentar a diferenciação baseada em serviços.

As vendas diretas B2B dos fabricantes estão se expandindo a uma CAGR de 8,25% até 2031, à medida que restaurantes, hotéis e cozinhas institucionais demandam configurações personalizadas, acordos de compra em volume e contratos de serviço integrados que contornam as margens de varejo tradicionais. A aquisição da Carrier Commercial Refrigeration pela Haier por USD 775 milhões em 2024 ilustra o impulso estratégico em direção a pipelines comerciais mais profundos que alimentam receitas recorrentes de manutenção e fidelizam clientes de alto valor. À medida que os fabricantes aproveitam os relacionamentos diretos para agregar assinaturas de manutenção preditiva e cumprimento rápido de peças de reposição, o tamanho do mercado de refrigeradores inteligentes que flui pelos canais B2B está previsto para crescer de forma constante, reduzindo a dependência de redes de varejo com margens comprimidas e aumentando o valor do cliente ao longo da vida.

Análise Geográfica

A América do Norte preservou uma participação de 29,60% no mercado de refrigeradores inteligentes em 2025 devido à adoção precoce de casas inteligentes, alta renda disponível e uma rede de instaladores bem desenvolvida. Os programas de reembolso de concessionárias que abrangem eletrodomésticos conectados também direcionam as compras para os modelos ENERGY STAR Mais Eficientes que incorporam rastreamento em tempo real. Os índices de confiança nas marcas colocam Bosch, Whirlpool e LG acima dos recém-chegados, ilustrando o fosso latente de valor de marca que protege os incumbentes. As reformas premium de cozinhas continuam a substituir refrigeradores funcionais, mas com poucos recursos, estendendo um robusto ciclo de atualização que favorece capacidades avançadas de Visão por IA compatíveis com plataformas terceirizadas de compras de alimentos.

A Ásia-Pacífico, liderada pela China, está reduzindo a distância a uma CAGR prevista de 9,95% até 2031. A expansão da renda da classe média nas áreas urbanas da China, Índia e Sudeste Asiático está impulsionando a adoção de SKUs premium que incorporam controle de voz e monitoramento de frescor com IA. Os OEMs chineses, como Haier e Hisense, traduzem a escala de fabricação local em preços globais agressivos, democratizando ainda mais o acesso. Incentivos de políticas regionais voltados para infraestrutura de casa inteligente e vida carbono-neutra sustentam o impulso de longo prazo no mercado de refrigeradores inteligentes.

A Europa permanece uma arena tecnologicamente madura, mas impulsionada por regulamentações. O Regulamento F-Gas da UE e o Regulamento de Ecodesign para Produtos Sustentáveis pressionam os fabricantes a adotarem refrigerantes naturais e a projetarem para a durabilidade ec.europa.eu. Os consumidores priorizam classificações de eficiência energética e reciclabilidade de berço a berço em detrimento de recursos chamativos, direcionando a batalha competitiva para algoritmos de eficiência e reparabilidade modular. Os lançamentos com suporte a Matter da BSH e os refrigeradores prontos para IA da LG no primeiro trimestre de 2025 respondem a essas preferências ao combinar refrigerantes de baixo potencial de aquecimento global com interoperabilidade de protocolo aberto. A convergência regulatória em todo o continente harmoniza os requisitos dos produtos, ampliando efetivamente o mercado endereçável de refrigeradores inteligentes.

Panorama regulatório

Os requisitos de eficiência energética e sustentabilidade estão se tornando mais rigorosos nos principais mercados, afetando as escolhas de design de refrigeradores inteligentes e os ciclos de renovação. Nos Estados Unidos, o Departamento de Energia publicou padrões de conservação de energia alterados para refrigeradores e refrigeradores-freezers no Federal Register em 17 de janeiro de 2024 (89 FR 3026), com datas de conformidade estabelecidas para 31 de janeiro de 2029 ou 31 de janeiro de 2030, dependendo da classe do produto. Isso está levando os OEMs a adotar compressores de maior eficiência, atualizações de isolamento e controles mais inteligentes destinados a proporcionar economias mensuráveis.

Na Europa, o foco das políticas está se expandindo do foco exclusivo em eficiência para incluir durabilidade e circularidade. A Comissão Europeia abriu uma consulta pública em 4 de dezembro de 2025 para revisar as regras de Ecodesign e Rotulagem Energética para aparelhos de refrigeração (Regulamento da Comissão (UE) 2019/2019 e Regulamento Delegado (UE) 2019/2016), com duração até 26 de fevereiro de 2026. O Regulamento de Ecodesign para Produtos Sustentáveis (ESPR, Regulamento (UE) 2024/1781) entrou em vigor em julho de 2024, elevando os requisitos de reparabilidade, reciclabilidade e vida útil do produto, que moldam a forma como os módulos eletrônicos conectados são construídos, por quanto tempo o suporte de firmware é oferecido e como as peças de serviço são estocadas.

Análise da cadeia de valor

A criação de valor de refrigeradores inteligentes começa upstream com compressores, materiais isolantes, refrigerantes e uma pilha eletrônica em expansão (chipsets de conectividade, sensores, câmeras e placas de circuito impresso) que possibilita recursos de Wi-Fi, assistentes de voz e visão por IA. A localização de componentes e o agrupamento de fornecedores estão se tornando mais visíveis nos ecossistemas de refrigeração, incluindo atividades de fornecimento ligadas à Liebherr na Europa, onde fornecedores búlgaros produziram 167 milhões de componentes de refrigeradores e freezers em 2025. Isso indica a escala das redes regionais de peças que abastecem gabinetes, revestimentos e submontagens mecânicas.

No midstream, os OEMs integram plataformas de hardware e software, e então direcionam os produtos finalizados por meio do varejo (lojas multimarcas, pontos de venda exclusivos e online) e canais diretos B2B com instalação e serviço pós-venda. As estratégias de cadeia de suprimentos também estão se ajustando à complexidade das tarifas e políticas comerciais, com pegadas de fabricação mais regionais e modelos de fabricação por desenvolvimento conjunto visando proteger a estabilidade da lista de materiais. Exemplos incluem aprovações de fornecedores ligados à LG para novas instalações em Sri City, Índia (abril de 2025) e a parceria de fabricação por desenvolvimento conjunto da LG com o Skyworth Group e a AUCMA para refrigeradores econômicos (julho de 2025). Downstream, o valor cada vez mais se estende a serviços digitais como atualizações OTA, diagnósticos e interoperabilidade de ecossistema, o que exige parceiros de nuvem, plataformas de aplicativos e processos compatíveis de tratamento de dados, além da logística tradicional de eletrodomésticos.

Cenário Competitivo

O campo competitivo apresenta concentração moderada. Samsung, LG, Whirlpool, Haier e BSH aproveitam coletivamente o reconhecimento de marca centenário e redes de serviço de abrangência nacional. A Samsung se diferencia por meio do AI Vision Inside, que reconhece 37 categorias de alimentos e automatiza a criação de listas no Instacart, aumentando a fidelização ao seu serviço na plataforma Bespoke. A LG avança agressivamente nos canais B2B dos EUA, integrando refrigeradores inteligentes comerciais em pacotes maiores de automação predial.

A aquisição da Carrier Commercial Refrigeration pela Haier amplia o alcance para os setores de cadeia fria de supermercados e produtos farmacêuticos, alinhando o hardware com painéis industriais de IoT que comprovam o ROI. A Whirlpool une esforços de P&D com a Arçelik na Beko Europa, visando modelos com custo competitivo, mas certificados pelo Matter e otimizados para as exigências de eficiência da UE. A convergência tecnológica em torno do Matter potencialmente nivela o campo de conectividade, de modo que os OEMs se diferenciam por meio de serviços habilitados por IA, assinaturas de manutenção preditiva e ecossistemas de compras de alimentos com marca. À medida que as receitas de software recorrentes crescem, o mercado de refrigeradores inteligentes recompensará cada vez mais o controle de plataforma de ponta a ponta em vez da simples escala de hardware.

A competição em espaços inexplorados está se intensificando na monetização de dados. Os varejistas buscam insights agregados e anonimizados sobre o estoque das geladeiras para refinar o inventário just-in-time, e os OEMs avaliam se devem vender esses dados ou mantê-los como um diferencial exclusivo de valor agregado. As startups que oferecem retrofits de IA independentes de nuvem enfrentam altos custos de aquisição de clientes em um mercado onde os incumbentes incluem conectividade gratuitamente. Dadas essas forças, a reputação de marca e as redes de serviço dos incumbentes permanecem vantagens fundamentais dentro do setor de refrigeradores inteligentes.

Líderes do Setor de Refrigeradores Inteligentes

Samsung Electronics Co. Ltd.

LG Electronics Inc.

Whirlpool Corporation

BSH Hausgeräte GmbH

Haier Smart Home Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Interoperabilidade e preparação para a rede elétrica criam espaço em branco de curto prazo para a diferenciação de refrigeradores inteligentes além da simples conveniência da cozinha, especialmente onde programas e padrões formalizam o controle de carga conectada. O Matter 1.3 (lançado em maio de 2024) adicionou suporte a dispositivos de refrigerador para funções como monitoramento remoto de temperatura e alertas de porta aberta, reduzindo o atrito na integração com Apple Home, Google Home e Amazon Alexa. A BSH destacou a conectividade Matter para um refrigerador Bosch na CES 2025, refletindo o avanço no controle multiplataforma.

A integração de gerenciamento de energia também está se tornando mais aplicável à medida que as estruturas políticas e técnicas se ampliam. O Centro Comum de Investigação da Comissão Europeia expandiu seu Código de Conduta para aparelhos inteligentes de energia em 25 de março de 2026 para incluir sistemas de gerenciamento de energia, inversores fotovoltaicos e armazenamento em bateria, fortalecendo o argumento para refrigeradores capazes de se comunicar com pilhas mais amplas de gerenciamento de energia doméstica. No lado da conformidade, as transições de refrigerantes e os limites de consumo de energia continuam a moldar os roteiros de produtos: o programa Technology Transitions da EPA dos EUA, sob a AIM Act, estabeleceu requisitos de menor GWP para novos equipamentos de refrigeração a partir de 1º de janeiro de 2025, enquanto o Regulamento (UE) 2023/826 da UE limita o consumo de energia em standby e standby em rede a partir de 9 de maio de 2025 (incluindo 0,50 W no modo desligado e 2,00 W para o standby padrão em rede). Isso incentiva os OEMs a otimizar arquiteturas sempre conectadas sem comprometer o desempenho da etiqueta energética.

Desenvolvimentos recentes do setor

- Maio de 2026: A Samsung lançou uma importante atualização de software e recursos para os Refrigeradores Bespoke AI com Family Hub, expandindo os recursos de IA e integrando as capacidades AI Vision com o Google Gemini. A atualização estende os ciclos de vida da plataforma e aprofunda a integração do ecossistema por meio de experiências no dispositivo e assistentes de voz.

- Abril de 2026: O Electrolux Group e o Midea Group formaram uma parceria estratégica de longo prazo na América do Norte, abrangendo a fabricação de refrigeração e cuidados com tecidos. O acordo fortalece o acesso à capacidade de produção regional e a capacidades compartilhadas, uma resposta prática às pressões de custo, tarifas e resiliência da cadeia de suprimentos que afetam os portfólios de grandes eletrodomésticos.

- Outubro de 2024: A Haier Smart Home concluiu a aquisição da Carrier Commercial Refrigeration por cerca de 775 milhões de USD. O negócio ampliou o alcance da Haier nos canais de refrigeração comercial e verticais de cadeia fria, reforçando a convergência do monitoramento conectado, registro de conformidade e modelos de receita recorrente orientados por serviços na refrigeração residencial e comercial.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para esta metodologia, o mercado de refrigeradores inteligentes abrange refrigeradores com conectividade integrada e recursos inteligentes (como controle por aplicativo, sensores, diagnósticos e integração com redes domésticas) que são vendidos para uso residencial e comercial e acompanhados em termos de receita.

Exclusões de escopo: excluímos hubs domésticos inteligentes autônomos, sensores complementares retrofit e refrigeradores convencionais não conectados, mesmo que incluam displays digitais básicos.

Visão geral da segmentação

- Por Produto

- Refrigerador de Porta Única

- Refrigerador de Porta Dupla

- Congelador Superior

- Congelador Inferior

- Refrigerador de Porta Side-by-Side

- Refrigerador de Porta Francesa

- Outros Refrigeradores

- Por Conectividade

- Com Wi-Fi Habilitado (Controlado por Aplicativo)

- Assistente de Voz e IA Integrado (ex.: Family Hub)

- Bluetooth / Zigbee / Thread

- Geladeiras Inteligentes com Tela

- Por Capacidade (Litros)

- Menos de 300 L

- 300 – 500 L

- 501 – 700 L

- Mais de 700 L

- Por Usuário Final

- Residencial

- Comercial

- Por Canal de Distribuição

- B2C / Varejo

- Lojas Multimarcas

- Pontos de Venda Exclusivos da Marca

- Online

- Outros Canais de Distribuição

- B2B / Diretamente dos Fabricantes

- B2C / Varejo

- Por Geografia

- América do Norte

- Canadá

- Estados Unidos

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com a construção de uma visão clara do conjunto de demanda de refrigeradores e grandes eletrodomésticos, para então estreitá-la a unidades conectadas e habilitadas para aplicativos. Baseamo-nos em séries de dados públicos e referências técnicas que ajudam a explicar os ciclos de substituição, a formação de famílias e a adoção de recursos conectados, que então traduzimos em uma lógica de receita.

As fontes utilizadas foram uma combinação de referências oficiais e amplamente citadas, como a U.S. Energy Information Administration (contexto de uso de energia residencial), o U.S. Census Bureau (habitação e famílias), o Eurostat (indicadores de eletrodomésticos e famílias), o UN Comtrade (fluxos de comércio de eletrodomésticos) e material da International Energy Agency sobre políticas de eficiência e eletrificação de eletrodomésticos. Também analisamos registros de empresas e apresentações a investidores para prioridades de eletrodomésticos inteligentes, além de sites de imprensa e associações confiáveis. Dados financeiros de empresas e inteligência de produtos foram obtidos por meio de uma assinatura paga, e um banco de dados de patentes pago separado foi usado para verificar a direção e o momento dos recursos. Esta lista de fontes documentais é ilustrativa e não exaustiva, e outras referências públicas também foram usadas para coletar dados, validar premissas e esclarecer definições.

Entrevistas Primárias e Pesquisas

Discussões primárias foram usadas para confirmar o que é contado como um refrigerador inteligente em envios e preços reais, e para testar rigorosamente as premissas de adoção e substituição. Conversamos com uma combinação de fabricantes, participantes de canais e compradores comerciais nas principais regiões, para podermos reconciliar as diferenças na penetração de recursos de Wi-Fi, na intensidade de promoção e na precificação premium por formato de porta.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 12% | APAC: 39% |

| Nível médio: 55% | Líderes funcionais/de unidade: 41% | EMEA: 34% |

| Jogadores menores: 18% | Gerentes: 47% | Américas: 27% |

Dimensionamento e Previsão de Mercado

O dimensionamento começou com uma construção top-down que utiliza a base instalada de refrigeradores e a demanda anual de reposição, aplicando então uma curva informada de penetração de recursos inteligentes por região e por principais configurações de porta. Para manter o modelo prático, convertemos o conjunto de unidades em valor usando uma faixa de preço médio de venda ajustada para a adesão a recursos inteligentes, ciclos promocionais e mudanças de mix em direção a formatos de maior capacidade.

As principais entradas que acompanhamos incluíram a adoção de unidades de refrigeradores inteligentes dentro do total de envios de refrigeradores, o momento do ciclo de substituição, a penetração de recursos de Wi-Fi e controle por aplicativo, o aumento de preço premium em relação a modelos convencionais, e a participação das vendas por canais online versus offline (o que afeta descontos e mix). Verificações bottom-up foram então realizadas seletivamente, consolidando pontos de preço amostrados de marcas e canais, e verificando a razoabilidade das unidades implícitas em relação aos fluxos comerciais e sinais públicos de envio. Onde a cobertura era escassa, as lacunas foram preenchidas por meio de premissas de faixa conservadoras validadas em entrevistas.

Para a previsão, foi utilizada análise de cenários, pois a demanda é sensível à confiança do consumidor, à rotatividade habitacional e à precificação de recursos. Cada cenário foi ancorado em taxas esperadas de adoção de conectividade e progressão de preços, e então revisado com os respondentes primários, para que a previsão final reflita um caminho realista, e não uma única curva agressiva.

Validação de Dados e Ciclo de Atualização

Os resultados foram triangulados por meio de múltiplas passagens, em que os resultados do modelo foram comparados com sinais independentes, como direção dos envios, intensidade comercial e faixas de preço de varejo observadas. Quando uma região ou ano apresentava um salto brusco que não se encaixava nos fatores de demanda, as premissas eram revisadas e, quando necessário, os respondentes eram contatados novamente para explicar a variação.

Antes da aprovação final, uma segunda revisão por analista verifica fórmulas, conversões de unidade para valor e tratamento de moeda, de modo que erros evitáveis não sejam levados aos números finais. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes mudanças no ciclo de produtos ou alterações significativas no fornecimento de componentes. Pouco antes da entrega, fazemos uma nova verificação de anúncios públicos recentes e indicadores macroeconômicos, para que os clientes recebam a visão mais atualizada.

Estimativa do Mercado de Refrigeradores Inteligentes da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Números publicados diferentes para refrigeradores inteligentes são comuns porque as fontes nem sempre usam o mesmo limite de produto, ano e lógica de precificação, e a trajetória de previsão também varia com base em como se assume que a adoção evoluirá. Mantemos a comparação focada em entradas que podem ser verificadas e repetidas, para que os leitores possam ver de onde vem a dispersão.

A direção dos envios, o movimento do fluxo comercial e o aumento observado do preço devido a recursos inteligentes são verificações de evidência que vinculam a Mordor Intelligence a um conjunto definido de demanda de refrigeradores conectados (contados apenas quando a conectividade é integrada no ponto de venda), em vez de totais mais amplos de eletrodomésticos para casas inteligentes. As lacunas remanescentes entre os editores geralmente vêm do uso de um ano-base diferente, do tratamento da demanda comercial como um pequeno acréscimo em vez de um mix de preços distinto, ou da aplicação de crescimento uniforme do preço médio de venda sem refletir anos com muitas promoções e o momento cambial específico de cada região.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 9,12 bilhões de USD (2026) | |

| Editor de Setor A | 6,94 bilhões de USD (2024) | Usa um ano-base anterior e pode não separar a precificação de refrigeradores inteligentes por formato de porta e região, o que pode alterar a receita capturada no ano informado. |

| Rastreador de Mercado B | 5,80 bilhões de USD (2024) | Parece contar um conjunto menor de unidades conectadas e depois aplica uma curva de crescimento de longo prazo mais elevada, e o valor do ano atual pode diferir se descontos impulsionados por canal e mix comercial não forem tratados explicitamente. |

Entre os três valores, a principal conclusão é que a seleção do ano e a disciplina de escopo alteram o número tanto quanto a taxa de crescimento. Ao manter o conjunto de demanda vinculado a unidades de refrigeradores conectados e traduzi-lo em receita usando etapas claras de mix e precificação, podemos explicar cada etapa e ajustá-la quando novos sinais sugerirem uma mudança.

Principais Perguntas Respondidas no Relatório

Qual será o valor esperado do mercado de refrigeradores inteligentes até 2031?

As previsões situam o tamanho do mercado de refrigeradores inteligentes em USD 15,04 bilhões até 2031, refletindo uma CAGR de 10,52% no período de 2026 a 2031.

Qual formato de produto está crescendo mais rapidamente?

Os modelos de porta francesa estão projetados para se expandir a uma CAGR de 11,96%, superando todas as outras configurações durante o horizonte de previsão.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A escala de fabricação, a queda nos custos de componentes de IoT e a expansão da classe média combinam-se para produzir uma CAGR regional de aproximadamente 9,95%, a mais forte globalmente.

Como as regras de eficiência energética influenciam a adoção?

Regulamentações mais rígidas nos EUA, no Canadá e na UE aceleram a substituição de unidades legadas, beneficiando modelos com monitoramento integrado que simplificam a conformidade e reduzem as contas de energia.

Qual é o papel da IA nos novos modelos?

Algoritmos integrados de visão e manutenção preditiva reduzem o desperdício de alimentos, agendam serviços antes de falhas e otimizam o consumo de energia, aumentando o valor para o consumidor e a receita de serviços dos OEMs.

Os compradores comerciais estão adotando refrigeradores inteligentes?

Sim, restaurantes e lojas de conveniência estão se movendo rapidamente porque a manutenção preditiva e a otimização de energia proporcionam um ROI mensurável que justifica o preço premium.

Página atualizada pela última vez em: