Tamanho e Participação do Mercado de Eletrodomésticos de Cozinha da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

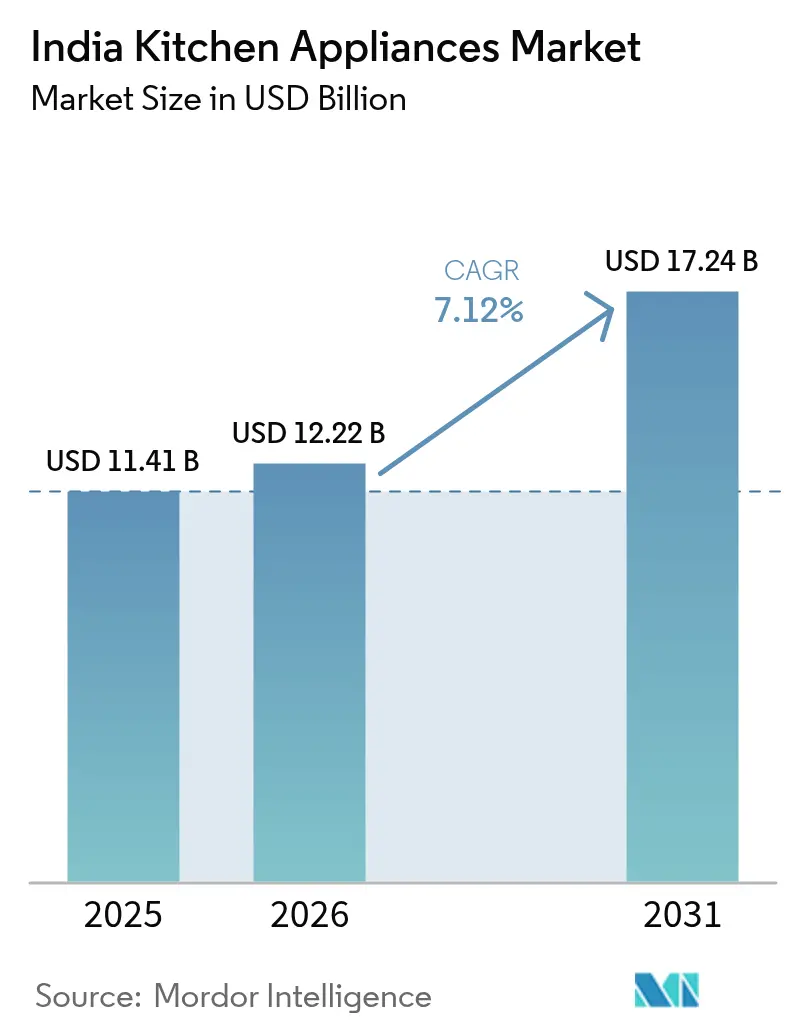

| Tamanho do mercado no ano base (2025) | 11.41 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrodomésticos de Cozinha da Índia pela Mordor Intelligence

O tamanho do mercado de eletrodomésticos de cozinha da Índia foi avaliado em USD 11,41 bilhões em 2025 e estima-se que cresça de USD 12,22 bilhões em 2026 para atingir USD 17,24 bilhões até 2031, a um CAGR de 7,12% durante o período de previsão (2026-2031). O aumento da renda disponível, a rápida urbanização e as preferências domésticas por soluções de culinária orientadas para a conveniência sustentam esse crescimento, enquanto as alocações do Incentivo Vinculado à Produção do governo, totalizando INR 444,54 crore, estimulam a fabricação local de refrigeradores, fogões e outros eletrodomésticos de linha branca. A penetração do varejo organizado atingiu 54% de todas as vendas de eletrodomésticos e deve superar 70% até 2027, ampliando a presença em showrooms e as opções de financiamento para os consumidores de fornecedores de marcas reconhecidas. Os marketplaces online aceleram a adoção ao oferecer ofertas relâmpago em períodos festivos, parcelamentos sem juros e instalação em domicílio, o que, em conjunto, elevou os volumes do canal digital para grandes e pequenos eletrodomésticos em 25% durante 2024[1]Fonte: India Infoline, "Participação do Varejo Organizado em Duráveis de Consumo," indiainfoline.com. Ao mesmo tempo, a rotulagem obrigatória de estrelas do Bureau de Eficiência Energética continua a encurtar os ciclos de reposição ao recompensar a consciência sobre economia de energia e estimular a premiumização em todas as faixas de preço[2]Fonte: Bureau de Eficiência Energética, "Programa de Normas e Rotulagem," beeindia.gov.in..

Principais Conclusões do Relatório

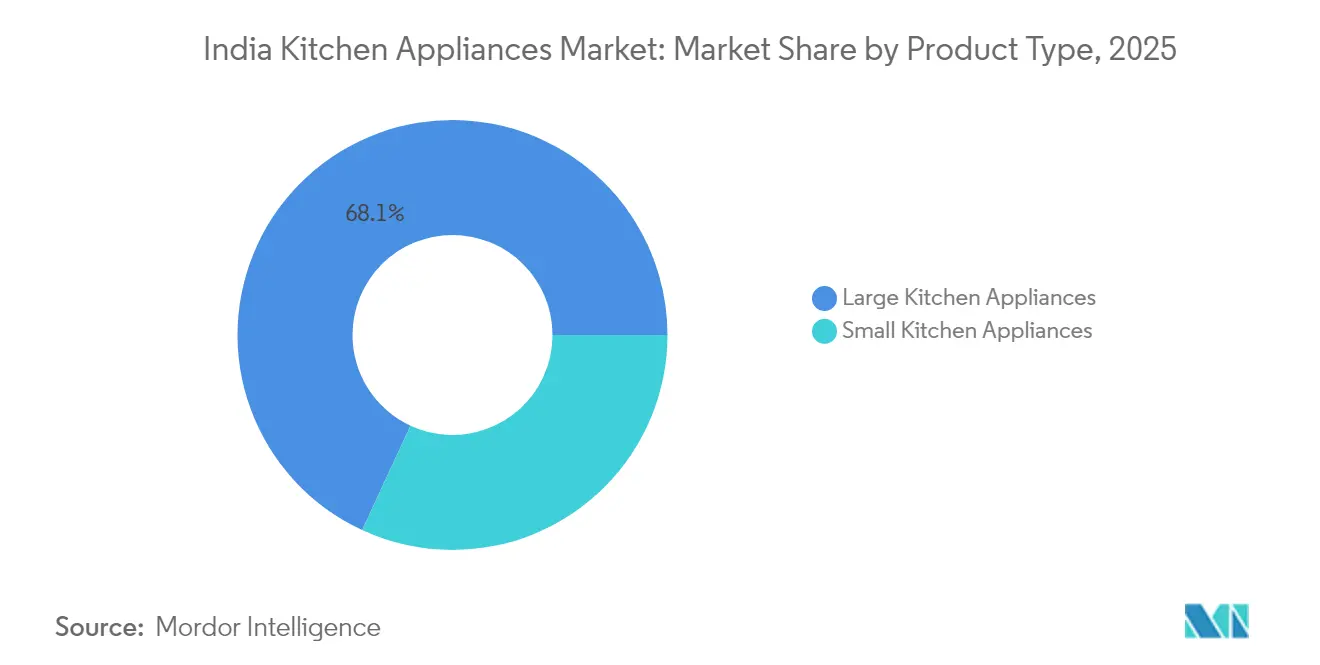

- Por tipo de produto, os grandes eletrodomésticos lideraram com 68,10% da participação do mercado de eletrodomésticos de cozinha da Índia em 2025, enquanto os pequenos eletrodomésticos apresentam o maior CAGR projetado de 8,88% até 2031.

- Por usuário final, as aplicações residenciais representaram 70,05% do tamanho do mercado de eletrodomésticos de cozinha da Índia em 2025, e o segmento comercial está posicionado para expandir a um CAGR de 7,62% entre 2026-2031.

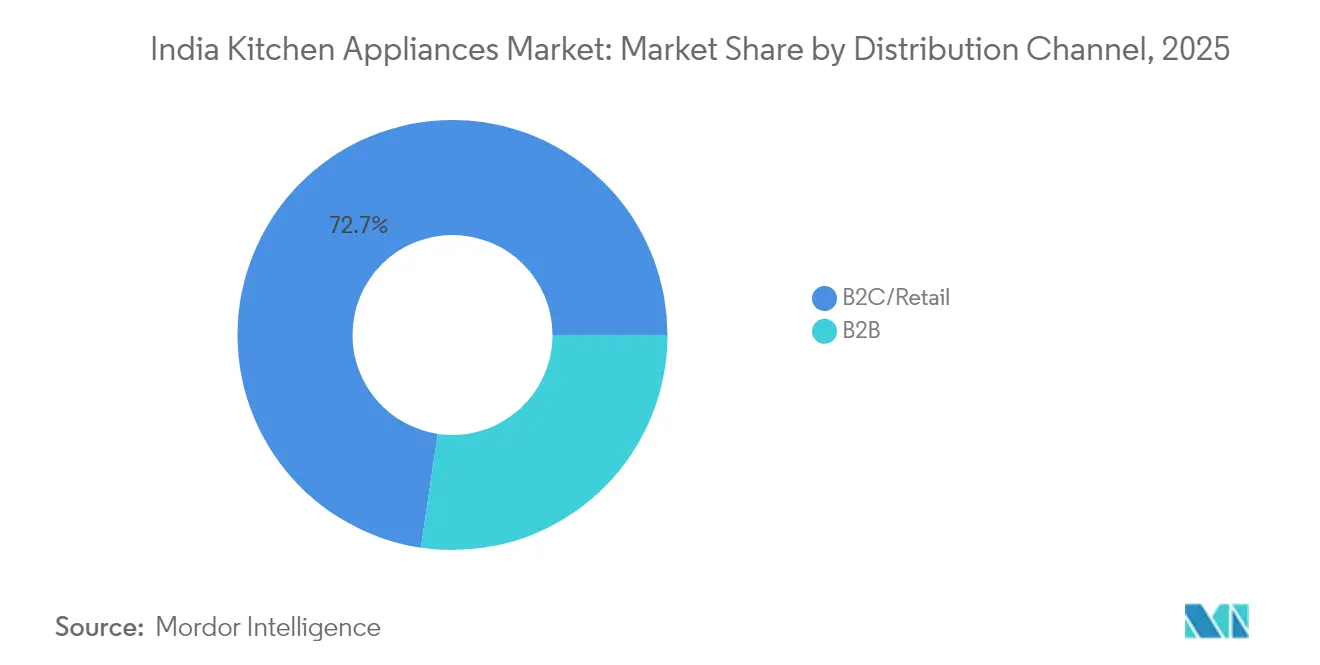

- Por canal de distribuição, o B2C/varejo capturou 72,65% da participação de receita em 2025; dentro deste, o varejo online tem previsão de avançar a um CAGR de 9,92% ao longo de 2026-2031.

- Por geografia, o Sul da Índia deteve 33,95% da receita de 2025, enquanto o Leste e Nordeste da Índia estão no caminho para o CAGR mais rápido de 7,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Eletrodomésticos de Cozinha da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da renda disponível da classe média urbana | +1.8% | Nacional, com concentração em cidades de 1º e 2º nível | Médio prazo (2-4 anos) |

| Crescimento do comércio eletrônico e marcas de eletrodomésticos D2C | +1.2% | Índia urbana, expandindo-se para mercados semiurbanos | Curto prazo (≤ 2 anos) |

| Impulso governamental para a fabricação doméstica (Incentivo Vinculado à Produção, Faça na Índia) | +1.5% | Nacional, com polos de fabricação em Gujarat, Tamil Nadu e Haryana | Longo prazo (≥ 4 anos) |

| Regulamentações de eficiência energética impulsionando substituições | +0.9% | Nacional, com maior impacto nas cidades metropolitanas | Médio prazo (2-4 anos) |

| Aumento das tendências de culinária focada em saúde | +1.1% | Índia urbana, com repercussão em cidades de 2º nível | Curto prazo (≤ 2 anos) |

| Eletrodoméstico como serviço e modelos de aluguel emergentes | +0.7% | Cidades metropolitanas e segmentos de jovens profissionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível da Classe Média Urbana

Os gastos de famílias urbanas com bens duráveis de consumo cresceram 18% ao ano durante o trimestre de março de 2024, permitindo que as famílias migrassem de dispositivos de função única para fogões inteligentes multitarefas[3]Fonte: The Hindu Business Line, "Famílias Urbanas Gastam 60% a Mais que as Rurais," thehindubusinessline.com. Os gastos médios urbanos atingiram INR 49.418 por mês, 1,6 vezes os níveis rurais, impulsionando a demanda por refrigeradores premium, lava-louças e fornos embutidos. Os estados do Sul registraram um salto de 35% nos gastos com mercearia e produtos domésticos ao longo de dois anos, reforçando o apetite da região por soluções de cozinha eficientes em termos energéticos. Os fabricantes agora posicionam compressores inversores e menus assistidos por IA como principais argumentos de venda que se adequam às aspirações de status e à economia nas contas de energia. A expansão do varejo organizado amplia ainda mais o acesso a eletrodomésticos de marca à medida que os desenvolvedores de shopping centers ancoram novos empreendimentos em megalojas de eletrônicos.

Crescimento do Comércio Eletrônico e Marcas de Eletrodomésticos D2C

Os marketplaces digitais contribuíram entre 9-30% das vendas nas principais categorias de eletrodomésticos em 2024 e registraram 25% de crescimento no segmento doméstico e de cozinha da Amazon somente em Odisha. Menores barreiras de entrada permitem que marcas desafiadoras se lancem diretamente aos consumidores com SKUs exclusivos para o canal online que concorrem com os titulares em preço enquanto oferecem conectividade via aplicativo. O plano da Wonderchef de dobrar a receita em cinco anos baseia-se em listagens otimizadas para mecanismos de busca, vídeos de receitas liderados por influenciadores e entrega no mesmo dia em 100 cidades. Os festivais de vendas relâmpago durante as semanas do Diwali e do Dia da República rotineiramente impulsionam crescimento de três dígitos para fritadeiras a ar, liquidificadores-misturadores e fornos de bancada. A confiabilidade do comércio eletrônico e a instalação em domicílio gradualmente deslocaram para o ambiente digital até as compras de refrigeradores de alto valor, sinalizando um reequilíbrio omnicanal permanente.

Impulso Governamental para a Fabricação Doméstica

O esquema de Incentivo Vinculado à Produção elevou o financiamento de linha branca para INR 444,54 crore e aprovou 84 empresas candidatas para investimentos no valor de INR 10.478 crore, reduzindo assim a dependência de importações de compressores, motores e conjuntos de PCB. Grandes empresas globais como Haier e Godrej reservaram USD 48,14 milhões e USD 25,11 milhões, respectivamente, para modernização de plantas que localizam a produção de refrigeradores de resfriamento direto e lavadoras habilitadas por IA. A Philips inaugurou recentemente uma linha em Ahmedabad com capacidade para 1,5 milhão de fritadeiras a ar anualmente, demonstrando como os incentivos fiscais melhoram as economias de escala em eletrodomésticos especializados. O conjunto de políticas estende reduções de impostos sobre componentes essenciais, ajudando os fabricantes de eletrodomésticos de cozinha da Índia a precificarem de forma competitiva frente às importações do Sudeste Asiático. As cláusulas de transferência de tecnologia incorporadas nos contratos do Incentivo Vinculado à Produção aceleram a pesquisa e o desenvolvimento doméstico para eficiência de motores e firmware de IoT.

Regulamentações de Eficiência Energética Impulsionando Substituições

O Bureau de Eficiência Energética torna obrigatória a rotulagem de estrelas em 11 produtos relacionados à cozinha, obrigando os compradores a aposentar modelos de alto consumo assim que as contas de energia superem os custos de financiamento das substituições. Mesmo um ventilador de teto básico de uma estrela economiza INR 850 anualmente, ilustrando retornos tangíveis que se traduzem facilmente para refrigeradores e fogões de indução. A linha 2025 da Samsung apresenta a otimização de ciclo por IA que reduz o consumo de energia em até 70%, exemplificando como a regulamentação orienta o design para compressores inversores e circuitos de baixo consumo em espera[4]Fonte: Samsung, "Eletrodomésticos Bespoke AI Chegam à Índia," samsung.com.. O aumento das tarifas nas regiões metropolitanas fortalece o argumento a favor de refrigeradores de cinco estrelas apesar de seus preços de tabela mais elevados. As concessionárias de serviços públicos estão desenvolvendo programas de reembolso para compras com classificação de estrelas, adicionando incentivos extras a uma proposta de valor já atraente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos voláteis de matérias-primas e componentes | -1.3% | Nacional, com maior impacto nos polos de fabricação | Curto prazo (≤ 2 anos) |

| Ampla sensibilidade a preços regional limitando prêmios | -0.8% | Índia rural e cidades de 3º nível principalmente | Médio prazo (2-4 anos) |

| Adoção lenta de eletrodomésticos inteligentes por preocupações com privacidade de dados | -0.6% | Índia urbana, particularmente entre grupos demográficos mais velhos | Médio prazo (2-4 anos) |

| Mercado informal de reparos prolongando os ciclos de vida dos produtos | -0.9% | Áreas rurais e semiurbanas, cidades de 2º e 3º nível | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Voláteis de Matérias-Primas e Componentes

Os preços à vista de aço e alumínio dispararam 18-22% durante 2024, reduzindo as margens brutas dos fabricantes de panelas de pressão e coifas em até 250 pontos-base. A margem de EBITDA da TTK Prestige recuou para 10,7% no segundo trimestre do exercício fiscal de 2025, apesar dos investimentos em automação destinados a compensar a inflação de commodities. A escassez de contêineres decorrente dos desvios no Mar Vermelho atrasou os embarques de PCB, forçando os montadores a carregar estoques inflados que imobilizaram capital de giro. As oscilações cambiais amplificaram a exposição para empresas que importam compressores e semicondutores, levando muitas a fazer hedge de necessidades em dólar ou a migrar o fornecimento para fornecedores indianos. As fundições locais estão ampliando a capacidade de motores de indução, mas os prazos de expansão limitam o alívio no curto prazo.

Ampla Sensibilidade a Preços Regional Limitando Prêmios

Os volumes unitários rurais cresceram 5,8% em 2024, e os preços médios de venda permanecem 23-28% mais baixos do que nas metrópoles porque os consumidores priorizam características essenciais em detrimento de funções inteligentes. Os fabricantes, portanto, administram roteiros duplos: variantes simplificadas para regiões sensíveis ao preço e produtos emblemáticos habilitados para IoT para showrooms urbanos. Essa bifurcação dilui as economias de escala e complica o planejamento de estoques em mais de 700 depósitos distritais. Os varejistas em cidades pequenas hesitam em estocar modelos de alto valor, temendo giro lento e custos de financiamento mais altos. Os programas de subsídio para unidades eficientes em termos energéticos ajudam a preencher a lacuna de acessibilidade, mas ainda não atingiram massa crítica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Grandes Eletrodomésticos Impulsionam o Volume, Pequenos Eletrodomésticos Aceleram o Crescimento

Os grandes eletrodomésticos representaram 68,10% da receita de 2025, reforçando seu papel de âncora no mercado de eletrodomésticos de cozinha da Índia. Os refrigeradores lideram o subsegmento, com modelos prontos para IA com compartimentos de congelador conversíveis que se adequam à preferência da Índia por compras de produtos a granel. As lava-louças, antes um nicho, estão no caminho de superar USD 90 milhões até 2026, à medida que os domicílios urbanos buscam soluções higiênicas e que reduzem mão de obra [IBEF.ORG]. Fogões embutidos e coifas se beneficiam da rápida adoção de cozinhas modulares em novos complexos de apartamentos, especialmente em Bengaluru e Pune. Os subsídios governamentais ao GLP também impulsionam os ciclos de substituição de fogões a gás, garantindo a resiliência da demanda apesar da inflação de commodities.

Os pequenos eletrodomésticos apresentam um CAGR previsto de 8,88% até 2031, tornando-os a fatia de crescimento mais rápido do mercado de eletrodomésticos de cozinha da Índia. As fritadeiras a ar dominam esse aumento, e a planta da Philips em Ahmedabad com capacidade para 1,5 milhão de unidades ilustra a confiança no crescimento sustentado. Chaleiras elétricas, torradeiras e sanduicheiras registram picos na temporada de festas, refletindo mudanças de estilo de vida de café da manhã rápido entre os millennials. Multicookers equipados com receitas guiadas por voz atraem cozinheiros de primeira viagem que trabalham em casa, enquanto dispositivos robóticos de preparo de frituras introduzidos pela Upliance.ai a INR 23.999 democratizam a culinária automatizada. Eletrodomésticos voltados para a saúde, como espremedor de frio, diversificam ainda mais o segmento, alinhando-se com as prioridades de bem-estar.

Por Usuário Final: Dominância Residencial com o Segmento Comercial Ganhando Impulso

Os compradores residenciais constituíram 70,05% das remessas de 2025, validando a centralidade cultural do cozinhar em casa na formação do mercado de eletrodomésticos de cozinha da Índia. A adoção residencial premium acelerou após a Samsung lançar seus refrigeradores Bespoke AI a partir de INR 36.000, conectando acessibilidade e funcionalidade avançada. Os domicílios rurais registraram crescimento de volume mais rápido do que as contrapartes urbanas, apoiados pela expansão do acesso à eletricidade e pelo aumento da renda. Os mandatos de economia de energia incentivam os domicílios a trocar unidades antigas por opções com classificação de cinco estrelas, comprimindo os períodos de retorno para menos de quatro anos em estados com tarifas mais altas. Fornos controlados por voz e fogões inteligentes se integram perfeitamente a ecossistemas domésticos inteligentes mais amplos, impulsionando vendas incrementais de acessórios para os fabricantes de dispositivos.

Estima-se que as cozinhas comerciais cresçam a um CAGR de 7,62% até 2031, à medida que o número de restaurantes de serviço rápido da Índia se multiplica. Os operadores de redes investem em fornos combinados, resfriadores rápidos e lava-louças de alto rendimento para cumprir as normas de segurança alimentar e reduzir os custos de mão de obra. A demanda institucional de refeitórios corporativos, hospitais e alojamentos estudantis adiciona um pipeline constante de substituições. Marcas internacionais como a Miele viram as vendas de grau profissional subir para EUR 819 milhões globalmente em 2023, refletindo a recuperação mais ampla da hospitalidade que se estende ao mercado indiano. Os incentivos governamentais para clusters de processamento de alimentos também ancoram a demanda por equipamentos em estados ricos em produtos agrícolas.

Por Canal de Distribuição: Canais de Varejo Lideram com Aceleração Online

O varejo físico deteve 72,65% das vendas de 2025, confirmando a importância da inspeção presencial no mercado de eletrodomésticos de cozinha da Índia. Grandes redes varejistas, lojas exclusivas de marcas e revendedores de bairro geram coletivamente tráfego em showrooms por meio de demonstrações ao vivo, ofertas de troca e esquemas sem entrada. A TTK Prestige opera 620 lojas Prestige Xclusive e planeja uma expansão de 30% no número de pontos de venda ao longo de quatro anos para aprofundar o alcance no último quilômetro. Os varejistas organizados se beneficiam do financiamento da cadeia de suprimentos que encurta os ciclos de reabastecimento durante os períodos festivos. As zonas de experiência em loja que apresentam ecossistemas domésticos conectados elevam ainda mais os valores médios do carrinho.

O varejo online registrará um CAGR de 9,92% entre 2026-2031, desbloqueando alcance incremental em cidades de 2º e 3º nível onde o espaço de prateleira premium é escasso. A Amazon e o Flipkart foram pioneiros na entrega no mesmo dia para refrigeradores e lava-louças selecionados, eliminando uma barreira fundamental à conversão digital. As marcas D2C aproveitam vídeos de comércio social e tutoriais de culinária ao vivo para reduzir os custos de aquisição de clientes. As parcerias estratégicas com montadores de último quilômetro garantem instalação sem complicações, o que historicamente favorecia as lojas físicas. Os modelos híbridos de "clique e retire" agora permitem que os compradores façam pedidos online e retirem localmente, combinando eficiência logística com a segurança do tato.

Análise Geográfica

O Sul da Índia comandou 33,95% da receita de 2025 devido às maiores rendas disponíveis, à prosperidade do setor de tecnologia da informação e à adoção antecipada de eletrodomésticos eficientes em termos energéticos. Tamil Nadu lidera as exportações de frutas processadas e nozes, reforçando a demanda tanto por refrigeradores residenciais quanto por congeladores rápidos comerciais em polos de processamento de alimentos. Os consumidores metropolitanos em Bengaluru, Hyderabad e Chennai preferem fogões movidos a IA que se sincronizam com aplicativos de receitas, impulsionando as taxas de penetração premium acima da média nacional. Uma sólida base de fabricação em Chennai e Coimbatore encurta os prazos de entrega para os revendedores regionais. As redes de varejo concentram grandes showrooms em torno de parques tecnológicos, capitalizando sobre profissionais afluentes.

O Oeste da Índia continua sendo um grande contribuidor, com os corredores do Faça na Índia de Gujarat fomentando clusters de fabricantes originais de equipamentos para fabricação de chapas metálicas e montagem de PCB. O corredor Mumbai-Pune de Maharashtra apresenta forte demanda por fogões embutidos e coifas modulares à medida que os desenvolvedores de apartamentos entregam cozinhas prontas para uso. A extensa infraestrutura portuária da região simplifica as importações de matérias-primas e as exportações de produtos acabados. Os consumidores nas cidades de segundo nível de Gujarat preferem cada vez mais refrigeradores inversores devido a problemas crônicos de qualidade de energia que amplificam a economia operacional. A participação do varejo organizado no Oeste agora está próxima de 60%, facilitando a penetração de marcas.

O Leste e Nordeste da Índia é o território de crescimento mais rápido, com um CAGR previsto de 7,86% impulsionado pela crescente urbanização em Kolkata, Bhubaneswar e Guwahati. A melhoria da conectividade rodoviária acelera a distribuição de eletrodomésticos em terreno acidentado, e os incentivos estaduais para a montagem de eletrônicos nutrem a nascente produção local. O crescimento de 25% da Amazon nas vendas domésticas e de cozinha de Odisha durante o exercício fiscal de 2024 evidencia o papel catalisador do comércio eletrônico no alcance rural. Os jovens grupos demográficos e a exposição às mídias sociais cultivam comportamento de compra aspiracional, particularmente para pequenos eletrodomésticos como fritadeiras a ar e liquidificadores. Os programas governamentais de eletrificação expandem ainda mais os domicílios endereçáveis, consolidando o potencial de crescimento no longo prazo.

Cenário Competitivo

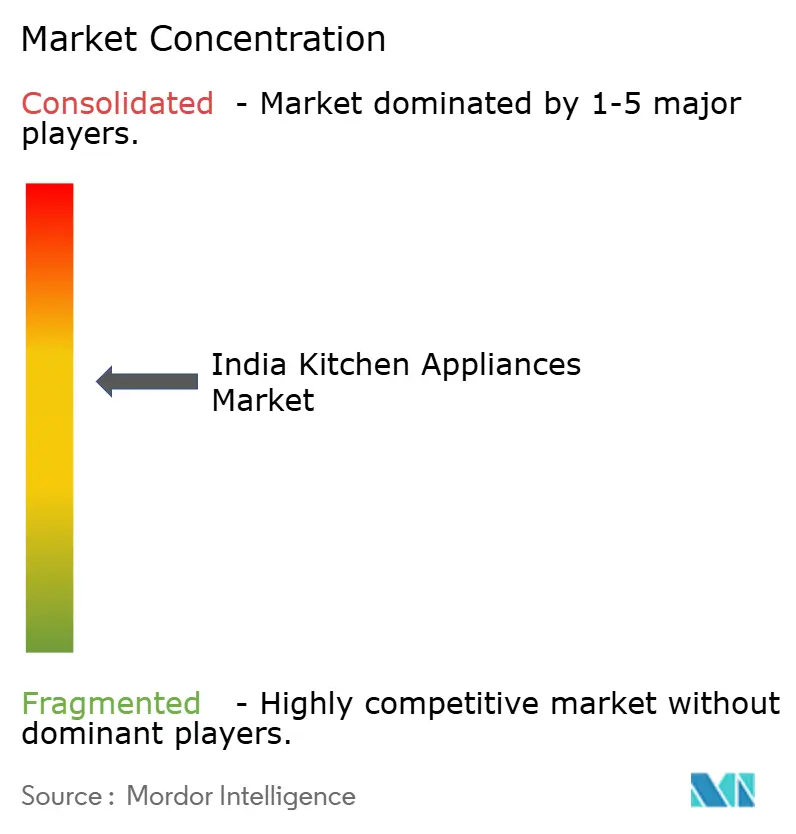

O mercado de eletrodomésticos de cozinha da Índia é moderadamente fragmentado, com as cinco principais empresas detendo participação de mercado majoritária em 2024. Samsung, LG e Whirlpool dominam os grandes eletrodomésticos ao agrupar diagnósticos por IA, controle via aplicativo e garantias estendidas que reforçam a fidelidade à marca. A campeã doméstica TTK Prestige mira em cidades de segundo nível por meio de uma rede de franquias de serviço de rápido crescimento projetada para dobrar os pontos de contato com o varejo até 2028. A Havells entrou nos segmentos de fogões embutidos e coifas visando uma participação entre as três primeiras em três anos, aproveitando sua força na distribuição de eletrodomésticos elétricos. As lojas exclusivas de marcas funcionam como centros de experiência onde as empresas fazem upsell de pacotes de acessórios e contratos de manutenção anual.

Os disruptores emergentes capitalizam em modelos direto ao consumidor para concorrer com os titulares em preço enquanto oferecem funcionalidade de nicho. O dispositivo robótico Chef Magic da Wonderchef custa INR 49.999 e integra 200 receitas guiadas, voltado para millennials familiarizados com tecnologia que buscam culinária sem intervenção. O robô de preparo de frituras da Upliance.ai a INR 23.999 combina controle por voz e atualizações de firmware OTA, demonstrando ciclos de inovação rápidos não limitados pelas margens do varejo tradicional. Os modelos baseados em assinatura da Rentomojo e plataformas similares fidelizam os usuários em trajetórias de atualização que alimentam os funis de vendas futuras para os parceiros fabricantes originais de equipamentos. As classificações obrigatórias de estrelas do BEE servem tanto como barreira de conformidade quanto como ferramenta de branding, recompensando os primeiros adotantes da tecnologia de inversor e penalizando os retardatários.

A atividade de investimento ressalta a confiança nas perspectivas de crescimento. A Versuni, anteriormente Philips Domestic Appliances, selecionou bancos globais para um IPO na Índia de USD 300-350 milhões com o objetivo de elevar a fabricação doméstica de 70% para 90% em dois anos. A Reliance Industries adquiriu os direitos da Kelvinator na Índia, sinalizando o interesse de conglomerados em escalar as sinergias de distribuição em seu crescente império de varejo. O braço de venture corporativo da Panasonic injetou capital na Upgrid Solutions, ampliando seu ecossistema além dos eletrodomésticos para os serviços de energia. Os fabricantes originais de equipamentos correm para garantir alocações de semicondutores para seus roadmaps de funcionalidades inteligentes, enquanto o hedge de commodities permanece um imperativo estratégico em meio à volatilidade das matérias-primas. O serviço pós-venda, incluindo reparo no local em até 24 horas nas metrópoles, agora representa um diferenciador fundamental à medida que o desempenho dos produtos converge.

Líderes do Setor de Eletrodomésticos de Cozinha da Índia

TTK Prestige Ltd.

Philips Domestic Appliances India Ltd.

Bajaj Electricals Ltd.

Havells India Ltd.

Butterfly Gandhimathi Appliances Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Samsung estreou sua linha de eletrodomésticos Bespoke AI 2025 na Índia, com refrigeradores a partir de INR 36.000 e apresentando uma combinação de lavagem e secagem.

- Junho de 2025: A Godrej Interio revelou planos para abrir 104 novas lojas no exercício fiscal de 2025 para expandir seu portfólio premium de soluções para cozinha e casa.

- Janeiro de 2025: A Godrej Interio revelou planos para abrir 104 novas lojas no exercício fiscal de 2025 para expandir seu portfólio premium de soluções para cozinha e casa.

- Agosto de 2024: A Philips inaugurou uma planta em Ahmedabad com capacidade anual de 1,5 milhão de fritadeiras a ar no âmbito da iniciativa Faça na Índia.

Escopo do Relatório do Mercado de Eletrodomésticos de Cozinha da Índia

O relatório abrange uma análise completa do histórico do Setor de Eletrodomésticos de Cozinha da Índia, que inclui uma avaliação das contas nacionais, da economia e das tendências de mercado emergentes por segmentos, mudanças significativas na dinâmica do mercado e uma visão geral do mercado.

| Grandes Eletrodomésticos de Cozinha | Refrigeradores e Congeladores |

| Lava-Louças | |

| Coifas | |

| Fogões | |

| Fornos | |

| Outros Grandes Eletrodomésticos de Cozinha | |

| Pequenos Eletrodomésticos de Cozinha | Processadores de Alimentos |

| Espremedor de Frutas e Liquidificadores | |

| Grelhas e Assadeiras | |

| Fritadeiras a Ar | |

| Cafeteiras | |

| Fogões Elétricos | |

| Torradeiras | |

| Chaleiras Elétricas | |

| Fornos de Bancada | |

| Outros Pequenos Eletrodomésticos de Cozinha |

| Residencial |

| Comercial |

| B2C/Varejo | Lojas Multimarcas |

| Lojas Exclusivas de Marcas | |

| Online | |

| Outros Canais de Distribuição | |

| B2B (diretamente dos fabricantes) |

| Norte da Índia |

| Sul da Índia |

| Oeste da Índia |

| Leste e Nordeste da Índia |

| Por Produto | Grandes Eletrodomésticos de Cozinha | Refrigeradores e Congeladores |

| Lava-Louças | ||

| Coifas | ||

| Fogões | ||

| Fornos | ||

| Outros Grandes Eletrodomésticos de Cozinha | ||

| Pequenos Eletrodomésticos de Cozinha | Processadores de Alimentos | |

| Espremedor de Frutas e Liquidificadores | ||

| Grelhas e Assadeiras | ||

| Fritadeiras a Ar | ||

| Cafeteiras | ||

| Fogões Elétricos | ||

| Torradeiras | ||

| Chaleiras Elétricas | ||

| Fornos de Bancada | ||

| Outros Pequenos Eletrodomésticos de Cozinha | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | B2C/Varejo | Lojas Multimarcas |

| Lojas Exclusivas de Marcas | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B (diretamente dos fabricantes) | ||

| Por Geografia | Norte da Índia | |

| Sul da Índia | ||

| Oeste da Índia | ||

| Leste e Nordeste da Índia | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de eletrodomésticos de cozinha da Índia em 2026?

O tamanho do mercado de eletrodomésticos de cozinha da Índia é avaliado em USD 12,22 bilhões em 2026.

Qual é o CAGR esperado para as vendas de eletrodomésticos de cozinha indianos até 2031?

A receita deve crescer a um CAGR de 7,12%, atingindo USD 17,24 bilhões até 2031.

Qual categoria de produto está se expandindo mais rapidamente?

Os pequenos eletrodomésticos, como fritadeiras a ar e multicookers, têm previsão de avançar a um CAGR de 8,88%.

Qual região registrará o crescimento mais forte até 2031?

O Leste e Nordeste da Índia apresenta o maior CAGR esperado de 7,86% devido à crescente urbanização e à penetração do comércio eletrônico.

Qual é a importância do varejo online para as vendas futuras?

Os canais online têm previsão de registrar um CAGR de 9,92%, impulsionados por promoções em festivais, instalação em domicílio e crescente confiança nas compras de alto valor pelo comércio eletrônico.

Página atualizada pela última vez em: