Tamanho e Participação do Mercado de Bebidas de Soja da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

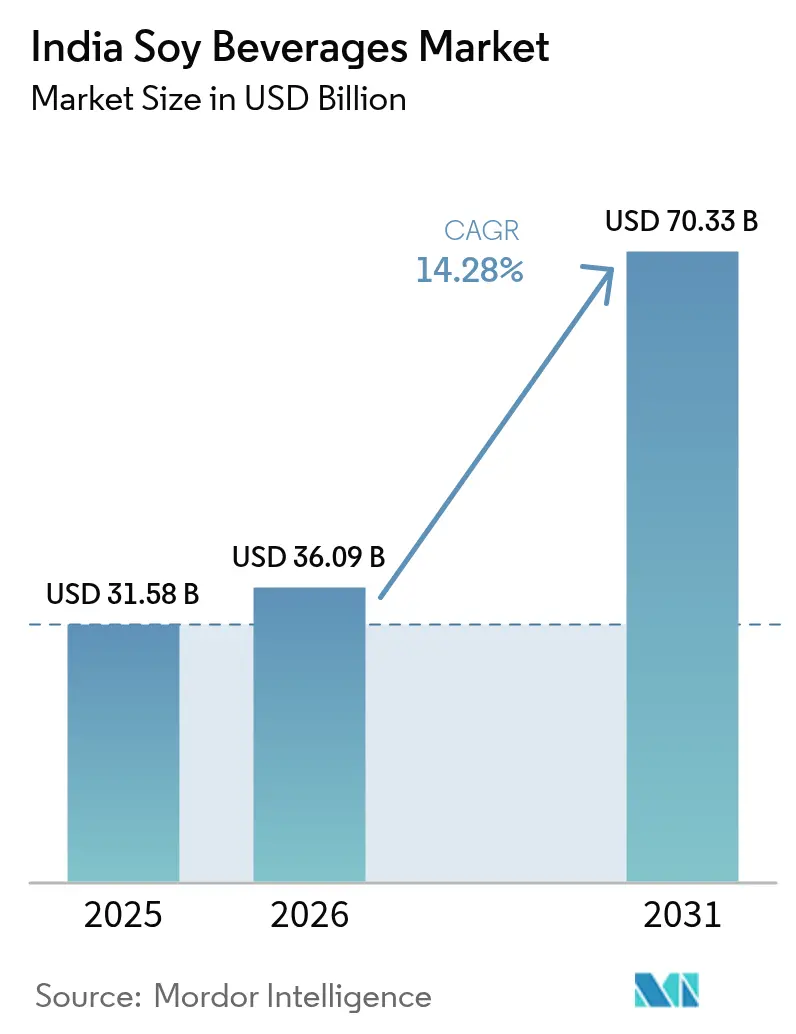

| Tamanho do mercado no ano base (2025) | 31.58 Bilhões de dólares |

| Tamanho do Mercado (2026) | 36.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 70.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.28% CAGR |

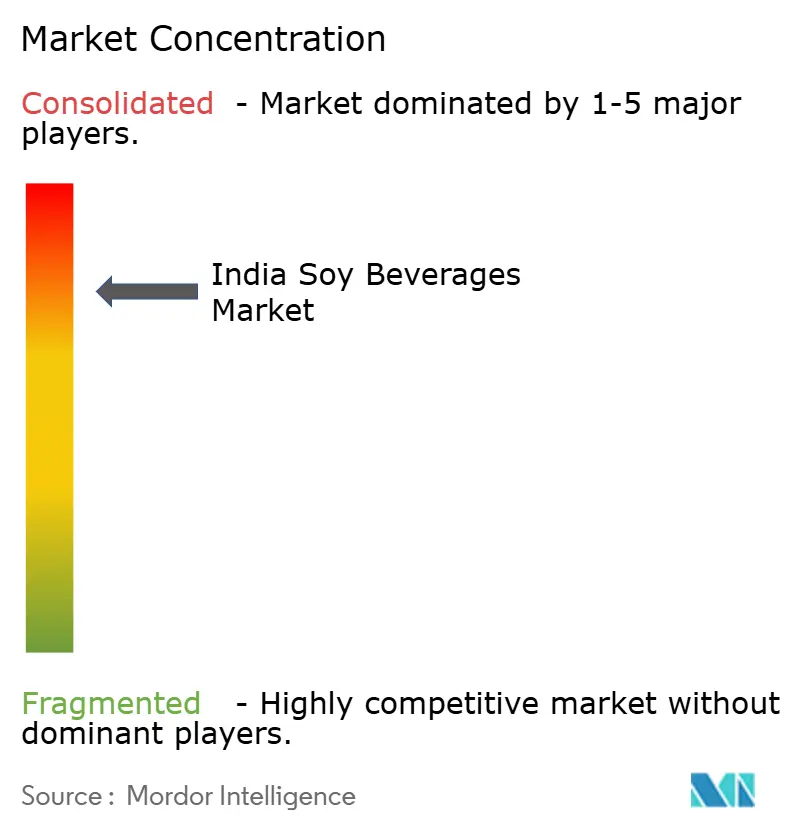

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas de Soja da Índia por Mordor Intelligence

O tamanho do mercado de bebidas de soja da Índia em 2026 é estimado em USD 36,09 milhões, crescendo a partir do valor de 2025 de USD 31,58 milhões, com projeções para 2031 apontando USD 70,33 milhões, crescendo a uma CAGR de 14,28% no período de 2026-2031. Este crescimento é impulsionado pelo aumento da consciência sanitária, pela expansão da intolerância à lactose e pelo crescente apelo das dietas de base vegetal. Iniciativas governamentais, notadamente os esquemas PLI de processamento de alimentos, estão criando um ambiente favorável para os produtores de bebidas de soja. Embora o leite de soja domine o mercado, os smoothies proteicos de soja estão registrando a adoção mais acelerada entre os consumidores preocupados com a saúde. O consumo é liderado pelo Norte da Índia, mas o Sul da Índia está experimentando o crescimento mais rápido, sinalizando uma mudança nos hábitos alimentares das populações urbanas. Os canais de varejo fora do local detêm a maior participação, mas as plataformas de comércio rápido no local estão ganhando terreno rapidamente nas localidades urbanas. O cenário competitivo permanece fragmentado, oferecendo aos players de nicho a oportunidade de consolidar sua posição, especialmente com a expressiva produção de soja da Índia. No entanto, persistem desafios relacionados às preferências enraizadas pelo laticínio e à necessidade de paridade de custos. O setor de bebidas funcionais em expansão apresenta às marcas de soja oportunidades estratégicas para se conectar com os millennials e a Geração Z focados em proteínas, à medida que buscam alternativas funcionais. Os principais players do segmento de bebidas de soja da Índia incluem Nutrela, So Good, Sofit, Vitasoy, Amul Soy Milk, Soyvita e Pristine Organics. Essas marcas oferecem um espectro de formulações, desde fortificadas e saborizadas até orgânicas e sustentáveis, atendendo aos diversos gostos dos consumidores.

Principais Conclusões do Relatório

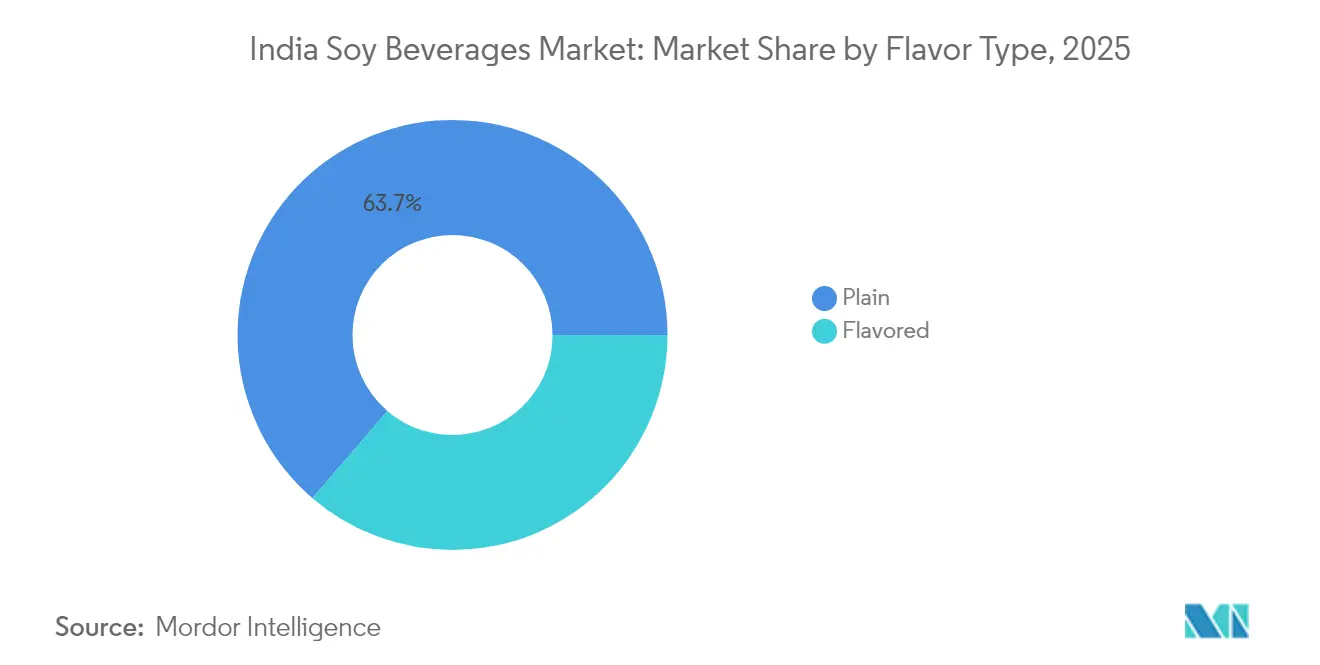

- Por sabor, as bebidas de soja naturais detinham 63,71% da participação do mercado de bebidas de soja da Índia em 2025, enquanto as variantes saborizadas têm projeção de crescimento a uma CAGR de 15,74% até 2031.

- Por categoria, os produtos líquidos convencionais capturam 88,64% do tamanho do mercado de bebidas de soja da Índia em 2025; os formatos de formato livre têm previsão de expansão a uma CAGR de 16,95% até 2031.

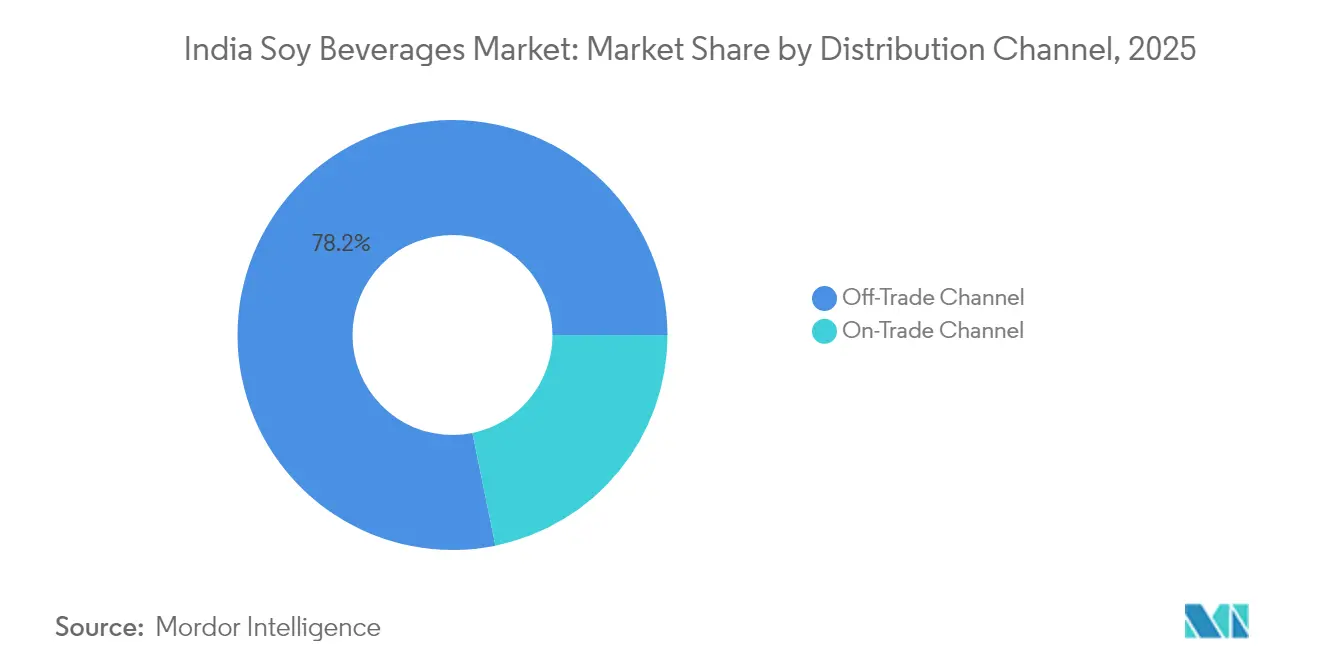

- Por canal de distribuição, o varejo fora do local representou 78,20% do tamanho do mercado de bebidas de soja da Índia em 2025, enquanto os canais de consumo no local liderados pelo comércio rápido avançam a uma CAGR de 15,88% até 2031.

- Por tipo de embalagem, as embalagens Tetra comandaram 92,10% da participação de receita em 2025; as garrafas PET/vidro estão posicionadas para crescer a uma CAGR de 14,35% entre 2026-2031.

- Por região, o Norte da Índia permaneceu como a maior região consumidora em 2025, enquanto o Sul da Índia registra a trajetória de crescimento mais acelerada até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Bebidas de Soja da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Consciência Sanitária e Demanda por Laticínios de Base Vegetal | +3.2% | Nacional; adoção antecipada no Norte e Oeste da Índia | Médio prazo (2-4 anos) |

| Crescimento da População Vegana e Conscientização sobre Intolerância à Lactose | +2.8% | Centros urbanos em todo o território nacional; mais expressivo no Sul da Índia | Longo prazo (≥ 4 anos) |

| Inovação de Produtos em Embalagens e Sabores | +2.1% | Nacional; centros de manufatura no Norte e Oeste da Índia | Curto prazo (≤ 2 anos) |

| Estratégias Agressivas de Marketing e Promoção | +1.9% | Metrópoles e cidades de Nível 1 | Curto prazo (≤ 2 anos) |

| Políticas Governamentais e Apoio a Alternativas de Base Vegetal | +1.7% | Nacional; foco de implementação nos principais estados | Médio prazo (2-4 anos) |

| Crescimento da Demanda por Bebidas Funcionais | +1.5% | Norte, Oeste e Sul da Índia urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Consciência Sanitária e Demanda por Laticínios de Base Vegetal

Os consumidores indianos, impulsionados pela crescente consciência sanitária e pela disponibilidade cada vez maior de opções de laticínios de base vegetal, estão se inclinando para bebidas à base de soja, com o leite de soja liderando. Uma pesquisa do Good Food Institute India revela que 82% dos indivíduos que experimentaram leite de base vegetal planejam comprá-lo novamente, evidenciando uma rápida transição de experimentos motivados pela saúde para uma demanda consistente [1]Fonte: GFI India, "The Next Course: Mapping India's Smart Protein Sector," gfi-india.org. O leite de soja se destaca com o maior reconhecimento entre as alternativas lácteas, e quase 25% dos consumidores já o experimentaram, tornando-o o produto de entrada do segmento. As marcas estão atentas a essas tendências de consumo. A Sofit lidera em lembrança de marca com seus leites de soja saborizados que combinam prazer e nutrição. Enquanto isso, a So Good lançou variantes sem açúcar e enriquecidas com proteínas, direcionadas ao público focado em condicionamento físico. O leite de soja da Amul, com ênfase na acessibilidade de preço, ampliou o apelo da categoria, alcançando além de seu nicho urbano inicial. Notavelmente, muitos usuários citam "mais saudável" e "obtido de forma ética" como razões principais para sua preferência por leite de base vegetal, com um número significativo disposto a pagar até 20% a mais do que pelo laticínio tradicional, evidenciando uma robusta percepção de valor. Essa fusão de consciência sanitária, considerações éticas e inovação de marcas está integrando o leite de soja de forma transparente às rotinas diárias, seja no chá, no café, consolidando seu papel como um motor de crescimento fundamental no cenário leiteiro em transformação da Índia.

Crescimento da População Vegana e Conscientização sobre Intolerância à Lactose

Na Índia, uma crescente população vegana e o aumento da conscientização sobre a intolerância à lactose estão orientando as preferências por bebidas, com o leite de soja emergindo como a escolha preferida dos consumidores preocupados com a saúde. A Revisão da População Mundial de 2025 indica que 9% dos 1,46 bilhão de habitantes da Índia, aproximadamente 132 milhões de indivíduos, se identificarão como veganos, posicionando a Índia como pioneira global no mercado de bebidas de base vegetal [2]Fonte: World Population Review, "Veganism by Country 2025," worldpopulationreview.com. Para muitos, o leite de soja se destaca como a principal alternativa láctea rica em proteínas, integrando-se perfeitamente aos rituais diários como chá, café e shakes, sem sacrificar sabor ou nutrição. Uma pesquisa de 2024 do GFI India reforça essa tendência, destacando o status do leite de soja como o laticínio de base vegetal mais reconhecido, com forte intenção de recompra, indicativo de aprofundamento da fidelidade do consumidor. As marcas estão adaptando suas ofertas: a Sofit atrai famílias com sabores de chocolate e baunilha, enquanto a So Good mira o público jovem focado em condicionamento físico com suas opções ricas em proteínas e com baixo teor de açúcar, refletindo mudanças nas tendências alimentares. Concomitantemente, o aumento da conscientização sobre a intolerância à lactose está remodelando as escolhas familiares, com pais optando pelo leite de soja como uma alternativa de fácil digestão tanto para crianças quanto para adultos. O leite de soja acessível da Amul reforça sua aceitação no mercado convencional, e o apoio de cafés e restaurantes de serviço rápido, que agora oferecem rotineiramente leite de soja como opção não láctea, consolida ainda mais seu status. Coletivamente, essas dinâmicas estão elevando o leite de soja de um produto de saúde de nicho a um produto básico no segmento de bebidas da Índia.

Políticas Governamentais e Apoio a Alternativas de Base Vegetal

Na Índia, as políticas governamentais estão remodelando o comportamento do consumidor ao aprimorar o sabor, a acessibilidade de preço e o apelo nutricional dos produtos de soja no mercado de bebidas de soja do país. Um documento de política do GFI-India enfatiza que o fortalecimento das opções de "proteína inteligente", como o leite de soja, exige apoio público sistêmico, que vai além do mero investimento privado. Esse apoio público abrange melhorias na infraestrutura de processamento de alimentos e intervenções tecnológicas, permitindo que os produtores aprimorem sabores, reduzam custos e aumentem a qualidade nutricional — prioridades que ressoam com os consumidores. Esse cenário político favorável capacita marcas estabelecidas como a Sofit e a So Good a criar variantes de leite de soja mais saborosas e fortificadas, com apelo para consumidores preocupados com a saúde e para famílias. Ao mesmo tempo, players emergentes como a Alt Co. aproveitam os incentivos de desenvolvimento de capacidade, permitindo-lhes introduzir produtos de soja de alta qualidade a preços competitivos. Concomitantemente, as mensagens apoiadas pelo governo que promovem dietas sustentáveis e modernas estão reforçando a confiança do consumidor, posicionando o leite de soja não apenas como uma alternativa, mas como uma escolha convencional alinhada às aspirações nacionais de saúde e tecnologia alimentar. Espera-se que esses desenvolvimentos impulsionem maior inovação e competição no mercado, criando um ecossistema dinâmico para bebidas à base de soja. Além disso, o aumento da conscientização sobre as dietas de base vegetal e seus benefícios ambientais provavelmente acelerará ainda mais a adoção do leite de soja.

Estratégias Agressivas de Marketing e Promoção

No mercado de bebidas de soja da Índia, estratégias agressivas de marketing e promoção estão remodelando o comportamento do consumidor, elevando o leite de soja de um produto de nicho a um produto básico convencional. Um exemplo notável ocorreu em 2024, quando a L'Opéra India, uma rede premium de padarias francesas, introduziu o leite de soja em todos os seus estabelecimentos. Essa iniciativa integrou de forma transparente as bebidas de base vegetal à cultura diária de cafés, normalizando sua presença em ambientes sociais. Em um esforço paralelo, a Sofit reformulou sua identidade de marca, destacando os atributos saudáveis e prazerosos do leite de soja por meio de novas embalagens e mensagens. Enquanto isso, a So Good e a Alt Co. aproveitaram o poder de campanhas impulsionadas por influenciadores e narrativas digitais, posicionando as bebidas de soja na interseção do condicionamento físico, bem-estar e estilo de vida ético. Essas estratégias não apenas elevam o status aspiracional do leite de soja, mas também o ancoram nas rotinas cotidianas, do chá e café aos shakes. Em uma escala mais ampla, as tendências globais de marketing de base vegetal reforçam essas mudanças. A campanha Veganuary 2025, por exemplo, motivou 25,8 milhões de indivíduos em todo o mundo a explorar o veganismo em apenas um mês, levando ao lançamento de mais de 1.480 novos produtos veganos e itens de cardápio [3]Fonte: Veganuary, "Veganuary End Of Campaign Report 2025 UK," veganuary.com. Essa onda de inovação e maior visibilidade está causando impacto no mercado indiano, remodelando as percepções do leite de soja como uma escolha contemporânea e progressista.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preferência Cultural por Laticínios Tradicionais | -2.4% | Em todo o território nacional; mais expressivo nas áreas rurais e no Leste da Índia | Longo prazo (≥ 4 anos) |

| Preço Mais Elevado em Comparação ao Leite Lácteo | -1.8% | Mercados sensíveis a preços em todo o território nacional | Médio prazo (2-4 anos) |

| Concorrência de Outras Bebidas de Base Vegetal | -1.2% | Centros urbanos com ofertas diversificadas | Curto prazo (≤ 2 anos) |

| Alcance Limitado em Áreas Rurais e de Nível 2 | -0.9% | Mercados rurais e de cidades de pequeno porte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência Cultural por Laticínios Tradicionais

Na Índia, uma preferência cultural por produtos lácteos tradicionais prejudica o crescimento das bebidas de soja. Hábitos enraizados e a confiança nos laticínios ofuscam o apelo das alternativas de base vegetal. Cooperativas leiteiras estabelecidas, como a Amul e a Mother Dairy, reforçam o significado cultural do leite. Elas promovem consistentemente produtos como leite fresco, paneer, manteiga e ghee em campanhas nacionais, especialmente durante as festas sazonais. Essas campanhas não apenas celebram o rico patrimônio dos laticínios, mas também reforçam a fidelidade do consumidor, tornando difícil para o leite de soja ser visto como um substituto genuíno. No cotidiano, produtos como o Amul Taaza e o Mother Dairy Full Cream Milk são itens básicos em residências, barracas de chá e lojas de doces. O leite fresco é indispensável para o chá, o café e o mithai. Essa integração profundamente enraizada nos rituais diários e culturais coloca as bebidas de soja em segundo plano, as quais são frequentemente percebidas como "funcionais" em vez de tradicionais. Mesmo quando marcas como a Sofit e a So Good introduzem variantes de leite de soja saborizadas ou fortificadas, elas encontram ceticismo por parte de consumidores que associam os laticínios à autenticidade e ao conforto. Além disso, restaurantes e vendedores ambulantes de alimentos de rua dependem predominantemente de laticínios para itens como lassi, kulfi e pratos de paneer, deixando escassa oportunidade para alternativas de soja. Esses fortes vínculos culturais e emocionais com os laticínios dificultam a adoção ampla das bebidas de soja, confinando seu apelo principalmente a consumidores de nicho preocupados com a saúde.

Concorrência de Outras Bebidas de Base Vegetal

Na Índia, as bebidas de soja enfrentam crescente concorrência à medida que os consumidores se inclinam cada vez mais para o leite de amêndoa, aveia e coco. Essas alternativas estão sendo comercializadas como escolhas premium, modernas e versáteis. Por exemplo, a linha de leite de amêndoa e aveia da Epigamia causou impacto, graças à sua robusta presença no varejo e às colaborações com redes de café. Essa estratégia ressoou especialmente com os millennials urbanos que priorizam produtos com rótulo limpo e orientados ao estilo de vida. Enquanto isso, a RAW Pressery está promovendo o leite de amêndoa como a escolha ideal para smoothies, shakes e dietas de condicionamento físico, posicionando-o como uma alternativa mais leve e atraente à soja. Gigantes do café como a Starbucks India e a Third Wave Coffee Roasters também perceberam a tendência, apresentando de forma proeminente leite de aveia e amêndoa em seus cardápios. A soja, embora listada como alternativa, não recebe o mesmo destaque, resultando em redução de experimentos e preferências do consumidor. Somando-se à concorrência, a ascensão das opções à base de coco é inegável. Marcas como a Only Earth estão explorando essa tendência, lançando bebidas de coco e aveia com forte ênfase na sustentabilidade, com apelo para o segmento ambientalmente consciente. Apesar de seu alto teor proteico, a soja luta para alcançar o apelo aspiracional dessas alternativas mais recentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Sabor: Variedades Naturais Lideram Enquanto a Inovação Impulsiona o Crescimento

Em 2025, as bebidas de soja naturais comandam uma participação dominante de 63,71% do mercado de bebidas de soja da Índia. Sua acessibilidade de preço e versatilidade as tornam uma escolha básica para o consumo diário. Amplamente utilizadas como substitutos lácteos no chá, café e culinária, atendem especialmente às famílias com consciência de custos. Embora seu perfil de sabor neutro agrade às famílias que priorizam a nutrição funcional, as preocupações com o sabor limitaram um pouco sua aceitação mais ampla.

Por outro lado, as bebidas de soja saborizadas estão em rápida ascensão, com projeção de crescimento a uma CAGR de 15,74% até 2031. Esse crescimento é amplamente atribuído a inovações que abordam as preocupações com o sabor e atraem novos consumidores. Marcas como a Sofit cultivaram uma base fiel de seguidores com seu leite de soja de chocolate e baunilha, ressoando com famílias e crianças que consideram esses sabores mais atraentes. Enquanto isso, a So Good aventurou-se em sabores indulgentes como manga e morango, visando especificamente os millennials urbanos que priorizam tanto o sabor quanto a nutrição. Além disso, novos entrantes como a Alt Co. estão explorando bebidas de soja funcionais prontas para consumo, atendendo ao segmento focado em condicionamento físico. Tais inovações ressaltam a importância da diversificação de sabores e formatos para ampliar a adoção do consumidor, posicionando este segmento como um motor fundamental para o crescimento futuro do mercado.

Por Categoria: Produtos Convencionais Dominam Apesar da Inovação em Formato Livre

Em 2025, as bebidas de soja convencionais comandam uma participação dominante de 88,64%, graças aos seus métodos de processamento estabelecidos e à familiaridade do consumidor. Essas bebidas servem como substitutos lácteos diários, tornando-as a principal escolha, especialmente para famílias que preferem embalagens prontas para consumo. Marcas como a Sofit solidificaram sua presença no mercado, oferecendo leite de soja líquido tanto natural quanto saborizado, atendendo às famílias que buscam conveniência. Enquanto isso, a So Good ampliou seu alcance, estabelecendo parcerias com pontos de venda a varejo e de serviço rápido, consolidando as bebidas de soja convencionais como a escolha preferida dos consumidores convencionais que valorizam acessibilidade e consistência.

As bebidas de soja em formato livre, capturando uma participação de mercado de 11,36% em 2025, estão emergindo como um segmento de nicho, impulsionadas por uma crescente demanda por produtos orgânicos, com rótulo limpo e não-OGM. Liderando o movimento, marcas como Health on Plants e Silk oferecem bebidas de soja orgânicas e não-OGM, ressoando com millennials preocupados com a saúde e jovens profissionais. Esses consumidores priorizam transparência, sustentabilidade e nutrição premium. Esse posicionamento estratégico não apenas atrai novos consumidores que migram dos laticínios, mas também fortalece a fidelidade entre os entusiastas atuais de base vegetal. Isso evidencia o crescente apelo da soja na Índia, impulsionado por inovações de rótulo limpo e orgânicas que transcendem os formatos tradicionais.

Por Canal de Distribuição: Dominância Fora do Local Encontra Inovação no Local

Em 2025, os canais fora do local reivindicaram uma participação dominante de 78,20% do mercado de bebidas de soja. Essa dominância é reforçada pelos papéis fundamentais dos supermercados, hipermercados, lojas de conveniência e plataformas de comércio rápido como Blinkit e Zepto, que aprimoram a entrega na última milha. Supermercados e hipermercados estão enfatizando o posicionamento premium por meio de corredores dedicados à saúde e bem-estar, enquanto os pontos de conveniência capturam com destreza as compras por impulso. Além disso, o varejo on-line e por assinatura reforça a fidelidade à marca. Marcas como a Sofit e a So Good estão estabelecendo parcerias estratégicas tanto com o comércio moderno quanto com plataformas de comércio eletrônico, garantindo maior acessibilidade e dominância sustentada no mercado.

Os canais de consumo no local, com previsão de crescimento a uma robusta CAGR de 15,88% até 2031, estão sendo impulsionados pela florescente cultura de cafés e pela adoção crescente de bebidas de soja em serviços de alimentação. Restaurantes, redes de serviço rápido e cafés estão agora apresentando de forma proeminente bebidas de soja em seus cardápios, especialmente em lattes, smoothies e como alternativas funcionais de bebidas aos laticínios. Essa tendência evidencia uma crescente disposição para experimentar e consumir bebidas de soja fora de casa, consolidando seu status como escolhas de estilo de vida. Embora os canais de consumo no local estejam registrando o crescimento mais acelerado, sua interação com os canais fora do local destaca a necessidade crítica de estratégias omnicanal, garantindo que os produtos permaneçam visíveis e atrativos para os consumidores tanto em plataformas de varejo quanto de serviços de alimentação.

Por Tipo de Embalagem: Embalagens Tetra Lideram Enquanto Formatos Sustentáveis Emergem

Em 2025, as Embalagens Tetra comandam uma participação dominante de 92,10% do mercado de bebidas de soja, devido à sua superior estabilidade de prateleira, distribuição eficiente e cadeias de suprimento bem estabelecidas. Sua conveniência e vida útil prolongada tornam as Embalagens Tetra a escolha preferida tanto para o consumo no varejo quanto em casa. Marcas como a Sofit, a So Good e a Staeta utilizam embalagens Tetra Pack para garantir qualidade consistente e assegurar ampla disponibilidade em supermercados, hipermercados e plataformas de comércio eletrônico, reforçando a confiança e a acessibilidade do consumidor.

As garrafas PET, com previsão de expansão a uma robusta CAGR de 14,35% até 2031, são o segmento de crescimento mais acelerado do mercado. Sua ascensão é atribuída ao posicionamento premium, à transparência e à crescente preferência do consumidor por embalagens recicláveis ou visualmente diferenciadas. Marcas como a Alt Co., Sofit, Homesoy e V-Soy estão recorrendo às garrafas PET para suas bebidas de soja orgânicas, não-OGM e premium, direcionadas a consumidores conscientes quanto à saúde e ao meio ambiente. Enquanto isso, formatos flexíveis como sachês e envelopes atendem às compras de tamanho experimental e orientadas à conveniência, integrando-se perfeitamente à estratégia de embalagem mais ampla tanto para consumo no varejo quanto em movimento.

Análise Geográfica

Em 2025, o Norte da Índia comanda o mercado de bebidas de soja, detendo uma participação dominante de 35,45%. Essa liderança é amplamente atribuída à proximidade com as principais regiões produtoras de soja da Índia, notadamente Madhya Pradesh, que registra uma produção anual de 5,47 milhões de toneladas. Tal proximidade não apenas garante acesso acessível às matérias-primas, mas também se beneficia de uma infraestrutura de processamento bem estabelecida. As principais áreas metropolitanas, incluindo Delhi e Gurgaon, impulsionam uma robusta demanda do consumidor. Além disso, redes de cadeia de frio desenvolvidas e centros FMCG estabelecidos facilitam a distribuição eficiente. Embora as áreas rurais exibam uma inclinação cultural em direção aos laticínios tradicionais, a combinação de capacidade produtiva, consumo urbano e uma cadeia de suprimento racionalizada do Norte da Índia consolida sua liderança no mercado.

O Sul da Índia emerge como a região com crescimento mais acelerado, registrando uma CAGR de 17,85% até 2031. Esse crescimento é impulsionado por populações urbanas que priorizam a saúde, possuem rendas disponíveis mais elevadas e são influenciadas pelas tendências alimentares globais. Cidades como Bangalore e Hyderabad, impulsionadas por uma força de trabalho com conhecimento tecnológico e uma população instruída e preocupada com a saúde, são particularmente receptivas às bebidas funcionais e de base vegetal. Além disso, incentivos governamentais no processamento de alimentos, combinados com uma força de trabalho qualificada, estão impulsionando investimentos em manufatura, posicionando o Sul da Índia como um centro emergente de inovação e crescimento.

Enquanto o Oeste e o Leste da Índia experimentam crescimento constante, este ocorre em menor escala. O Oeste da Índia, lar de potências industriais e cidades como Mumbai e Pune, capitaliza sua conectividade portuária e infraestrutura FMCG, estabelecendo-se como um centro fundamental de manufatura e distribuição. Enquanto isso, o Leste da Índia, com Kolkata na vanguarda, está se abrindo gradualmente às bebidas de base vegetal. Essa mudança é impulsionada pelo crescente processo de urbanização e pela consciência sanitária. No entanto, as preferências culturais e o número limitado de centros metropolitanos têm moderado essa adoção. Ambas as regiões devem navegar por estratégias localizadas, equilibrando seus pontos fortes de infraestrutura com o cenário evolutivo do consumidor.

Cenário Competitivo

No consolidado mercado indiano de bebidas de soja, as empresas estabelecem nichos por meio de marketing direcionado. Marcas como a AltCo constroem confiança em leite de soja, aveia e amêndoa; a So Good defende opções sem açúcar e sem lactose; a Sofit oferece bebidas saborizadas e naturalmente sem açúcar; enquanto a Nourish You e a Plant Yum atendem a compradores on-line de alimentos veganos e especializados. Esses players aproveitam as redes sociais, parcerias com influenciadores e degustações em lojas para cultivar fidelidade e impulsionar a adoção entre consumidores exigentes. O cenário competitivo do mercado incentiva a inovação e a diferenciação, levando as marcas a refinarem continuamente suas estratégias.

A tecnologia desempenha um papel fundamental, com métodos como tratamento ultrassônico, fermentação e mascaramento de sabor aprimorando o gosto e a nutrição. Marcas como a AltCo e a Sofit investem em embalagens assépticas e sistemas de cadeia de frio, garantindo a integridade do produto em Embalagens Tetra e garrafas PET, e entrega confiável a varejistas e compradores on-line. Enquanto isso, players de nicho como a Nourish You aproveitam o comércio eletrônico para se conectar com consumidores focados em saúde, contornando os obstáculos de distribuição tradicionais. Esses avanços não apenas melhoram a qualidade do produto, mas também aprimoram a confiança e a satisfação do consumidor.

Além da qualidade do produto, essas marcas ampliam sua presença no mercado por meio de posicionamento premium, expansões funcionais e promoções orientadas ao estilo de vida. Parcerias com cafés, lojas veganas e plataformas on-line aumentam a visibilidade. Ao se concentrar em segmentos como proteína, imunidade e digestão, essas marcas exploram as tendências crescentes do consumidor, consolidando sua posição no crescente cenário de bebidas de soja da Índia.

Líderes do Setor de Bebidas de Soja da Índia

Alt Co. Pvt. Ltd

The Hershey Company

Nourish You Private Limited

Danone S.A.

Sanitarium Health and Wellbeing Company Pty Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Danone comprometeu EUR 20 milhões ao longo de três anos para escalar sua linha de bebidas de base vegetal Alpro na Índia, sinalizando o acirramento da concorrência multinacional.

- Agosto de 2024: A 1.5 Degree apresentou um portfólio diversificado de produtos incluindo leite de soja no India Expo Centre, em Greater Noida; o emergente segmento de alimentos de base vegetal recebeu um impulso significativo com a estreia da inovadora linha de produtos lácteos de base vegetal da 1.5 Degree.

- Abril de 2024: A Tetra Pak introduziu cartuchos assépticos de polímero reciclado no mercado indiano, abordando as preocupações de sustentabilidade do consumidor enquanto preserva as vantagens de vida útil.

Escopo do Relatório do Mercado de Bebidas de Soja da Índia

A bebida de soja é uma bebida de base vegetal produzida a partir da imersão e moagem de grãos de soja, cozimento da mistura e filtragem das partículas remanescentes. É uma emulsão estável de óleo, água e proteína. O mercado indiano de bebidas de soja é segmentado por tipo de produto e canal de distribuição. Por tipo de produto, o mercado é segmentado em leite de soja e iogurte bebível à base de soja; por sabor, em saborizado e natural/sem sabor; e por canal de distribuição, em supermercados/hipermercados, farmácias, lojas de varejo, lojas de conveniência e outros canais. O relatório oferece tamanho de mercado e previsão em termos de valor em USD milhões para todos os segmentos acima.

| Natural |

| Saborizado |

| Canal de Consumo no Local | |

| Canal Fora do Local | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo On-line | |

| Outros |

| Embalagens Tetra |

| Garrafas PET/Vidro |

| Outros |

| Norte da Índia |

| Oeste da Índia |

| Sul da Índia |

| Leste da Índia |

| Por Sabor | Natural | |

| Saborizado | ||

| Por Canal de Distribuição | Canal de Consumo no Local | |

| Canal Fora do Local | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo On-line | ||

| Outros | ||

| Por Tipo de Embalagem | Embalagens Tetra | |

| Garrafas PET/Vidro | ||

| Outros | ||

| Por Região | Norte da Índia | |

| Oeste da Índia | ||

| Sul da Índia | ||

| Leste da Índia | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Bebidas de Soja da Índia?

Espera-se que o tamanho do Mercado de Bebidas de Soja da Índia atinja USD 36,09 milhões em 2026 e cresça a uma CAGR de 14,28% para atingir USD 70,33 milhões até 2031.

Qual é o tamanho atual do Mercado de Bebidas de Soja da Índia?

Em 2026, espera-se que o tamanho do Mercado de Bebidas de Soja da Índia atinja USD 36,09 milhões.

Quem são os principais players do Mercado de Bebidas de Soja da Índia?

Pacific Foods Of Oregon, Llc., NESTLÉ, pearl soymilk, Danone e Sanitarium são as principais empresas que operam no Mercado de Bebidas de Soja da Índia.

Quais anos este Mercado de Bebidas de Soja da Índia abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Bebidas de Soja da Índia foi estimado em USD 31,58 milhões. O relatório abrange o tamanho histórico do Mercado de Bebidas de Soja da Índia para os anos: 2020, 2021, 2022, 2023, 2024 e 2025. O relatório também prevê o tamanho do Mercado de Bebidas de Soja da Índia para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: