Tamanho e Participação do Mercado de Água Engarrafada da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

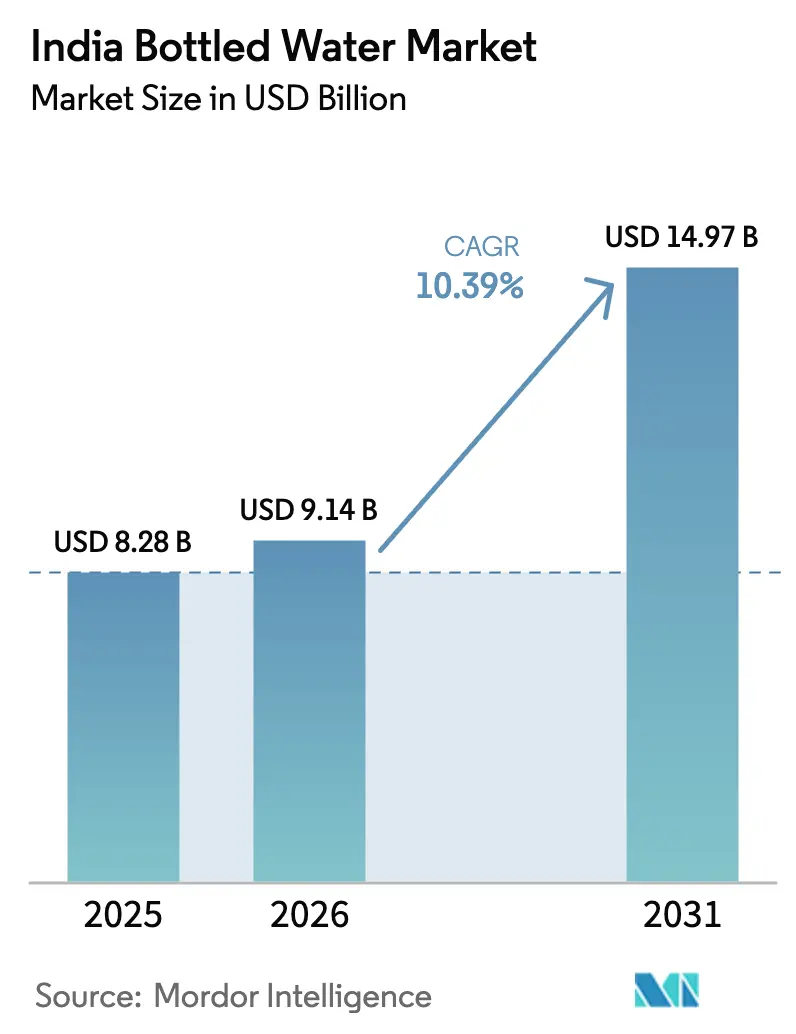

| Tamanho do mercado no ano base (2025) | 8.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.39% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Água Engarrafada da Índia por Mordor Intelligence

Espera-se que o tamanho do mercado de água engarrafada da Índia cresça de USD 8,28 bilhões em 2025 para USD 9,14 bilhões em 2026 e está previsto para atingir USD 14,97 bilhões até 2031, a um CAGR de 10,39% no período de 2026-2031. Esse crescimento é sustentado por uma lacuna estrutural no abastecimento de água. Os sistemas municipais são incapazes de acompanhar o ritmo acelerado da urbanização, levando residências e empresas a depender cada vez mais de água envasada como uma quase-utilidade. Apesar de iniciativas governamentais como a Missão Jal Jeevan, que ampliou o acesso à água canalizada, questões como confiabilidade inconsistente do serviço, contaminação na última milha e esgotamento das águas subterrâneas continuam a elevar os riscos percebidos, sustentando a demanda por água engarrafada. Os desenvolvimentos regulatórios também estão remodelando a dinâmica do mercado. As novas regulamentações da FSSAI, em vigor desde dezembro de 2024, classificam a água envasada como de alto risco,

exigindo auditorias anuais por terceiros. Essa mudança representa desafios significativos para os operadores menores, que podem ter dificuldades em atender às exigências financeiras de conformidade. Além disso, os estilos de vida em evolução dos consumidores estão impulsionando o crescimento do mercado. A interação entre desafios de infraestrutura, crescente conscientização sobre saúde e consolidação regulatória posiciona o mercado de água engarrafada da Índia para uma expansão sustentada de vários anos, tornando-o um segmento crítico dentro do setor de bebidas mais amplo.

Principais Conclusões do Relatório

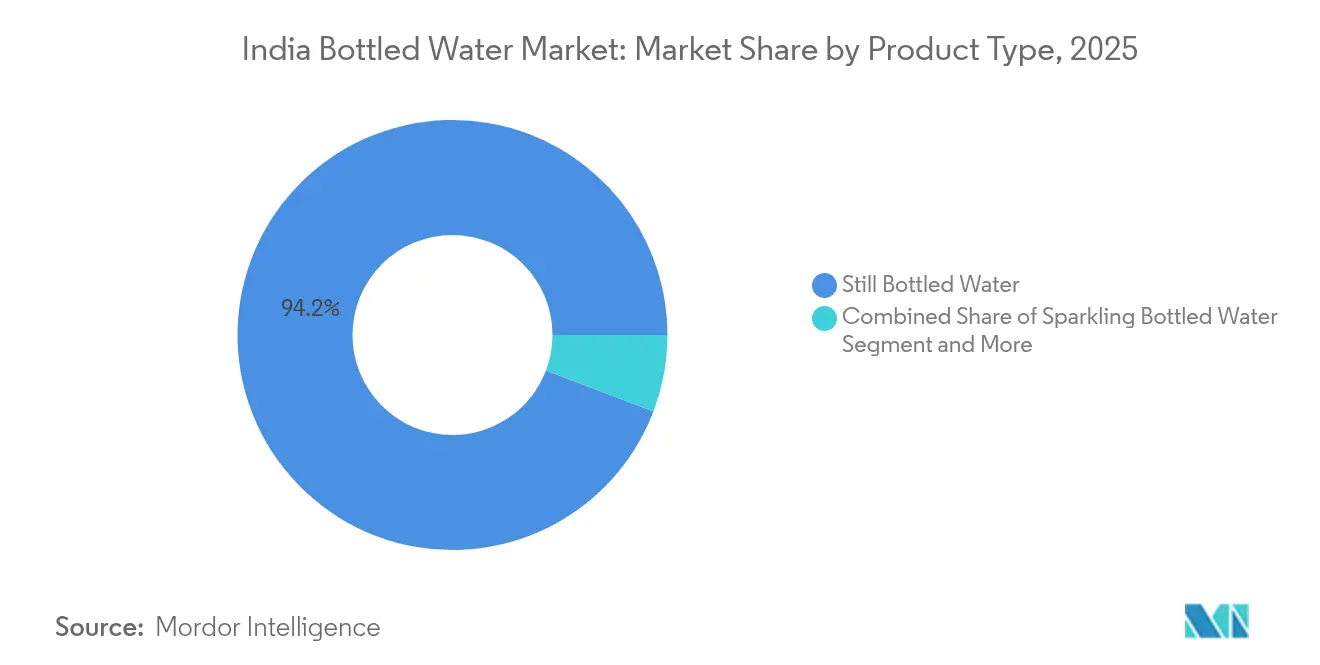

- Por tipo de produto, a água engarrafada sem gás liderou com 94,21% de participação na receita em 2025; o subsegmento funcional/aromatizado está projetado para expandir a um CAGR de 10,92% até 2031.

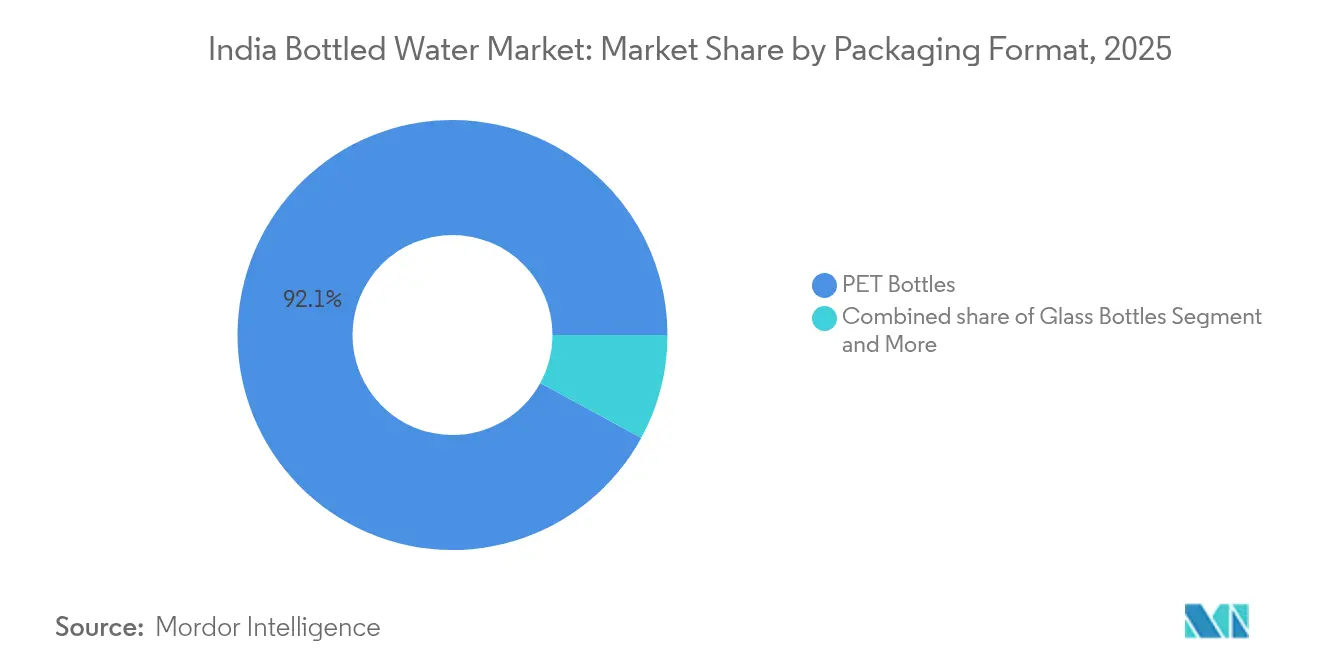

- Por formato de embalagem, as garrafas PET detinham 92,05% da participação do mercado de água engarrafada da Índia em 2025, enquanto as latas devem registrar um CAGR de 11,49% até 2031.

- Por categoria, o segmento de massa representou 85,12% do tamanho do mercado de água engarrafada da Índia em 2025; o segmento premium está avançando a um CAGR de 11,71% até 2031.

- Por canal de distribuição, o off-trade capturou 67,98% de participação no mercado de água engarrafada da Índia em 2025, enquanto o on-trade está preparado para um CAGR de 10,74% até 2031.

- Por geografia, o Norte da Índia detinha 32,31% de participação de mercado em 2025; o Oeste da Índia é a região de crescimento mais rápido, com um CAGR de 12,25% esperado até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Água Engarrafada da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura pública de abastecimento de água inadequada | +2.8% | Nacional, com impacto agudo no Norte e Leste da Índia | Longo prazo (≥ 4 anos) |

| Publicidade e campanhas promocionais | +1.2% | Centros urbanos em todas as regiões, com prioridade para cidades metropolitanas | Médio prazo (2-4 anos) |

| Maior conscientização sobre doenças transmitidas pela água | +1.8% | Nacional, com maior impacto em áreas rurais e semiurbanas | Médio prazo (2-4 anos) |

| Expansão estratégica de estabelecimentos de serviços de alimentação | +1.4% | Corredores urbanos, com liderança do Oeste e Sul da Índia | Médio prazo (2-4 anos) |

| Crescentes tendências de sustentabilidade e embalagens ecológicas | +0.9% | Cidades metropolitanas e segmentos premium em nível nacional | Longo prazo (≥ 4 anos) |

| Demanda crescente por água funcional de entusiastas do fitness | +1.1% | Centros urbanos, particularmente Oeste e Norte da Índia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura pública de abastecimento de água inadequada

Os déficits de infraestrutura continuam sendo um impulsionador significativo da adoção de água engarrafada, apesar de investimentos governamentais superiores a USD 50 bilhões no âmbito da Missão Jal Jeevan, que visa conectar 146 milhões de domicílios até 2024[1]Administração Internacional do Comércio, "Setor de Tratamento de Água e Águas Residuais da Índia", www.trade.gov. O desafio é ainda mais intensificado pelo esgotamento das águas subterrâneas, com taxas de extração projetadas para potencialmente triplicar até 2080 devido às pressões das mudanças climáticas. A agricultura continua a dominar o uso da água, consumindo 62% da água de irrigação e 85% do abastecimento de água rural. A Pesquisa Econômica 2024-25 destaca a importância de adotar uma formulação de políticas flexível para lidar com as incertezas em torno da segurança hídrica, sugerindo que as lacunas de infraestrutura provavelmente persistirão além dos horizontes de planejamento atuais. As áreas rurais, particularmente os distritos tribais, enfrentam maior vulnerabilidade, com apenas 82% dos domicílios tendo acesso a fontes de água potável melhoradas. Essa incompatibilidade persistente entre infraestrutura e demanda cria oportunidades de mercado de longo prazo, especialmente em regiões onde a contaminação das águas subterrâneas — causada por arsênio, fluoreto e salinidade — exige soluções avançadas de tratamento que excedem as capacidades domésticas.

Publicidade e campanhas promocionais

As empresas estão intensificando os esforços de construção de marca para lidar com a fragmentação do mercado, onde 80% do mercado permanece não organizado, e a falsificação continua a representar desafios significativos, conforme destacado pelo Instituto de Desenvolvimento de Micro, Pequenas e Médias Empresas[2]Instituto de Desenvolvimento de Micro, Pequenas e Médias Empresas, "Água Potável Envasada", www.dcmsme.gov.in. Para diferenciar suas ofertas e atender às demandas em evolução dos consumidores, as empresas estão adotando cada vez mais mensagens voltadas para a saúde. Por exemplo, a Booster Water lançou sua linha ionizada alcalina, incluindo variantes de Água Negra, especificamente desenvolvidas para atletas e entusiastas do fitness. Esses produtos são enriquecidos com mais de 70 minerais e mantêm um nível de pH de 8,5, enfatizando sua funcionalidade combinada e benefícios à saúde. A pandemia de COVID-19 acelerou ainda mais a transição para modelos diretos ao consumidor, levando as marcas a investir fortemente em estratégias de marketing digital para aumentar o engajamento e a retenção dos consumidores.

Maior conscientização sobre doenças transmitidas pela água

As preocupações com a saúde pública estão impulsionando um crescimento significativo do mercado na Índia, onde as doenças transmitidas pela água impõem um ônus econômico anual de aproximadamente USD 600 milhões. Apesar dos avanços na infraestrutura, as taxas de diarreia permanecem persistentemente elevadas, destacando os desafios contínuos para garantir o acesso à água potável segura. A Missão Nacional de Saúde integrou estrategicamente iniciativas de qualidade da água com resultados de saúde, reforçando a conexão crítica entre a disponibilidade de água limpa e a prevenção de doenças. Em 2024, o Conselho Indiano de Pesquisa Médica (ICMR) expandiu sua rede de vigilância FoodNet pelo Nordeste da Índia, abordando os riscos elevados de patógenos transmitidos por alimentos e água em regiões caracterizadas por práticas alimentares tradicionais e contaminação ambiental[3]Journal of Medical Internet Research, "Vigilância de Patógenos Transmitidos por Alimentos e Água no Nordeste da Índia: Protocolo para um Estudo de Vigilância Sentinela de Base Laboratorial", www.researchprotocols.org. Além disso, a Autoridade de Segurança Alimentar e Padrões da Índia (FSSAI) classificou a água envasada como de alto risco em dezembro de 2024, implementando controles de qualidade mais rigorosos. Embora essa medida regulatória vise aumentar a segurança do consumidor, ela paradoxalmente valida as preocupações públicas sobre os abastecimentos municipais de água, consolidando ainda mais a posição da água engarrafada como uma alternativa preferida e percebida como mais segura.

Expansão estratégica de estabelecimentos de serviços de alimentação

O setor de processamento de alimentos em rápido crescimento da Índia está impulsionando significativamente a demanda por água engarrafada, particularmente por meio dos canais de restaurantes e hotelaria. As iniciativas de sustentabilidade do setor hoteleiro, embora voltadas para a redução do impacto ambiental, estão paradoxalmente aumentando a demanda por alternativas de água engarrafada premium. Por exemplo, a IHCL opera 40 instalações com plantas de engarrafamento próprias que cumprem os padrões da FSSAI e trabalham ativamente para eliminar os plásticos de uso único, demonstrando uma mudança em direção a práticas ecológicas. Além disso, iniciativas governamentais como o Programa de Incentivo Vinculado à Produção e o Pradhan Mantri Kisan Sampada Yojana estão fortalecendo a infraestrutura de serviços de alimentação, especialmente nas cidades de Nível 2 e Nível 3, onde a penetração da água engarrafada ainda é relativamente baixa. Esse crescimento é acompanhado por uma mudança nos padrões de consumo de bebidas não alcoólicas, com os consumidores gravitando em direção a opções que oferecem conveniência e benefícios de segurança percebidos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações ambientais e resíduos plásticos | -1.6% | Nacional, com pressão aguda nos centros urbanos | Médio prazo (2-4 anos) |

| Forte concorrência de aparelhos purificadores de água | -2.1% | Áreas urbanas e semiurbanas, particularmente Norte e Oeste da Índia | Curto prazo (≤ 2 anos) |

| Mudança do consumidor em direção à sustentabilidade | -1.3% | Cidades metropolitanas e segmentos premium, com liderança do Oeste e Sul da Índia | Médio prazo (2-4 anos) |

| Alto custo associado à água funcional | -0.8% | Mercados sensíveis ao preço, áreas rurais e semiurbanas em nível nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações ambientais e resíduos plásticos

As pressões regulatórias estão se intensificando sob os marcos de Responsabilidade Estendida do Produtor, que agora exigem maior conteúdo reciclado nas embalagens. Isso cria desafios significativos de conformidade, particularmente para aplicações em contato com alimentos, onde regulamentações de segurança rigorosas restringem o uso de materiais reciclados. O Projeto de Lei de Plásticos de Uso Único (Regulamentação) de 2024 visa eliminar os plásticos de uso único até 2025, perturbando diretamente as embalagens tradicionais de garrafas PET e obrigando o setor a investir em materiais alternativos[4]Lok Sabha, "O Projeto de Lei de Plásticos de Uso Único (Regulamentação), 2024", www.sansad.in. Por exemplo, a Manjushree Technopack se adaptou operando uma planta de reciclagem própria que produz 6.000 toneladas métricas de resina reciclada anualmente. No entanto, os fabricantes menores enfrentam pressões de custos crescentes, tornando a conformidade mais difícil. A mudança no sentimento dos consumidores em direção à sustentabilidade está impulsionando a segmentação do mercado. Somando-se aos desafios, o Conselho Central de Controle da Poluição introduziu diretrizes de compensação ambiental para violações das Regras de Gestão de Resíduos Plásticos. Essas penalidades financeiras afetam desproporcionalmente os players menores, muitos dos quais carecem da infraestrutura de conformidade necessária, agravando ainda mais seus encargos operacionais e financeiros.

Forte concorrência de aparelhos purificadores de água

O mercado doméstico de purificadores de água registrou crescimento significativo nos últimos anos, criando uma pressão de substituição substancial sobre o consumo de água engarrafada. Essa tendência é ainda mais impulsionada pelos avanços de infraestrutura no âmbito da Missão Jal Jeevan, que reduzem a necessidade percebida de alternativas engarrafadas ao melhorar o acesso à água potável limpa. As inovações tecnológicas em sistemas de Osmose Reversa, Ultravioleta e por gravidade abordam efetivamente os diversos desafios de qualidade da água. Esses sistemas não apenas garantem água potável segura, mas também oferecem eficiência de custo a longo prazo em comparação com a água engarrafada. As iniciativas governamentais que promovem o tratamento doméstico de água estão alinhadas com objetivos mais amplos de segurança hídrica e sustentabilidade. Além disso, a adoção crescente de purificadores de água inteligentes e a integração de tecnologias sustentáveis atraem consumidores ambientalmente conscientes. Esses avanços fornecem uma alternativa prática e ecológica às embalagens plásticas de uso único, impulsionando ainda mais a mudança em direção às soluções domésticas de purificação de água.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Água Sem Gás Enfrenta a Inovação Funcional

Em 2025, a Água Engarrafada Sem Gás detém uma participação de mercado dominante de 94,21%, sublinhando seu apelo aos consumidores que priorizam a hidratação básica e a sensibilidade ao preço. Essa posição dominante é reforçada por redes de distribuição bem estabelecidas e eficiências de custo, garantindo o alcance da água sem gás em todo o diversificado cenário econômico da Índia. No entanto, esse segmento enfrenta o aperto das margens, comprimidas pela concorrência acirrada e pelas pressões financeiras de aderir às novas regulamentações de alto risco da FSSAI.

A Água Engarrafada Funcional e Aromatizada é o destaque, crescendo a um CAGR de 10,92% projetado até 2031. Esse aumento é amplamente impulsionado por uma base crescente de consumidores conscientes da saúde e entusiastas do fitness. Um testemunho desse impulso premium é a estreia da Booster Water com sua linha ionizada alcalina, notavelmente a Água Negra rica em minerais, desenvolvida para atletas. A decisão da Nestlé de separar suas águas e bebidas premium em uma entidade distinta até 2025, juntamente com a introdução da Levissima+ com benefícios para a saúde, sublinha a inclinação do setor em direção à inovação funcional. Enquanto isso, a Água com Gás conquista um nicho, colhendo recompensas das tendências mais amplas de premiumização e dos gostos em evolução dos consumidores urbanos.

Por Categoria: Estabilidade do Mercado de Massa Versus Crescimento Premium

Espera-se que a categoria premium cresça a um forte CAGR de 11,71% até 2031, refletindo uma mudança nas preferências dos consumidores em direção a produtos que oferecem benefícios de saúde aprimorados e propriedades funcionais. Esse crescimento é sustentado pelo aumento da renda disponível, pela crescente conscientização sobre saúde e pelas tendências de urbanização que favorecem a premiumização. O lançamento programado pela Diageo India em dezembro de 2024 da 'Godawan Estuary Premium Water' em colaboração com a Estuary Water exemplifica os esforços estratégicos para capturar a atenção de consumidores abastados e exigentes, oferecendo experiências de luxo e artesanais. Além disso, a expansão do segmento é impulsionada por inovações contínuas em água funcional e narrativas focadas em sustentabilidade, que ressoam com consumidores ambientalmente conscientes e justificam preços premium.

A categoria de massa permanece a pedra angular do mercado, detendo uma participação de 85,12% em 2025. Essa dominância é atribuída à base de consumidores sensíveis ao preço da Índia e à necessidade essencial de soluções de hidratação acessíveis. O segmento é particularmente vital nas áreas rurais e semiurbanas, onde as restrições financeiras limitam a adoção de produtos premium. Apesar de desafios como pressões de margem decorrentes dos custos de conformidade regulatória e da concorrência acirrada, a categoria de massa se beneficia de economias de escala e extensas redes de distribuição. Além disso, com 80% do mercado ainda não organizado, os players de marcas têm uma oportunidade significativa de expandir sua presença enfatizando a garantia de qualidade, aprimorando a eficiência da distribuição e atendendo à crescente demanda por soluções de água confiáveis e acessíveis.

Por Formato de Embalagem: A Dominância do PET Desafiada pela Sustentabilidade

Em 2025, as garrafas PET detêm uma participação de mercado dominante de 92,05%, graças à sua eficiência de custo, leveza e uma cadeia de suprimentos bem estabelecida. Essa posição dominante não é por acaso; ela depende de fatores práticos como custos de transporte e uma base de consumidores bem familiarizada com o PET, especialmente em mercados sensíveis ao orçamento. No entanto, esse segmento enfrenta desafios impostos pelas regulamentações de Responsabilidade Estendida do Produtor, que exigem maior conteúdo reciclado, complicando as questões para usos em contato com alimentos.

Liderando o grupo, as latas são o formato de embalagem de crescimento mais rápido, ostentando um impressionante CAGR de 11,49% projetado até 2031. Seu crescimento é impulsionado por um foco maior na sustentabilidade e no posicionamento premium estratégico. Um testemunho dessa mudança é a virada do setor hoteleiro em direção a escolhas mais ecológicas. Por exemplo, o Park Hyatt Hyderabad deu um passo ousado, eliminando mais de 250.000 garrafas plásticas de suas operações anualmente. Enquanto isso, as garrafas de vidro mantêm seu status premium, mas enfrentam obstáculos como logística relacionada ao peso e riscos de quebra, limitando seu apelo no mercado de massa. O Projeto de Lei de Plásticos de Uso Único (Regulamentação) de 2024, com prazo para 2025, sublinha a urgência de soluções alternativas de embalagem. No entanto, para muitos consumidores sensíveis ao preço, o custo dessas alternativas continua sendo uma preocupação fundamental.

Por Canal de Distribuição: A Dominância do Off-Trade Encontra a Inovação do On-Trade

Em 2025, os canais off-trade capturam uma participação de mercado dominante de 67,98%, sublinhando uma clara preferência dos consumidores pela conveniência do varejo e pelos benefícios de comparação de preços oferecidos por supermercados, hipermercados e lojas de conveniência. Essa dominância é amplamente atribuída à evolução da infraestrutura de varejo da Índia e aos hábitos de compra que tendem à aquisição de produtos embalados em pontos de venda tradicionais. Além disso, o segmento recebeu um impulso com o crescimento do comércio eletrônico e dos modelos diretos ao consumidor, uma tendência significativamente acelerada pelas mudanças no comportamento do consumidor durante a pandemia.

Os canais on-trade, impulsionados pela expansão dos estabelecimentos de serviços de alimentação e por um setor hoteleiro em expansão, devem registrar um robusto CAGR de 10,74% até 2031. Curiosamente, enquanto o setor hoteleiro impulsiona a sustentabilidade, está inadvertidamente alimentando um aumento na demanda por água engarrafada premium. Os hotéis, visando manter os padrões de serviço, estão adotando sistemas de engarrafamento próprios. Um exemplo notável é a IHCL, que opera 40 hotéis com sistemas de engarrafamento de água em vidro que atendem aos padrões da FSSAI, demonstrando como a sustentabilidade pode estimular a inovação no setor on-trade. Além disso, com o apoio governamental por meio do Programa de Incentivo Vinculado à Produção e uma permissão de 100% de Investimento Estrangeiro Direto no processamento de alimentos, as redes internacionais de restaurantes estão chegando em massa, atraídas pela promessa de padrões rigorosos de serviço de água engarrafada.

Análise Geográfica

Em 2025, o Norte da Índia detém uma participação de mercado de 32,31%, impulsionado por sua densa população, tendências de urbanização e problemas contínuos de qualidade da água na planície Indo-Gangética. As redes de distribuição estabelecidas da região e a percepção da água envasada como uma necessidade reforçam sua posição no mercado. Apesar dos investimentos da Missão Jal Jeevan, o esgotamento e a contaminação das águas subterrâneas, especialmente nas zonas agrícolas de Punjab e Haryana, continuam a impulsionar a demanda.

O Oeste da Índia se destaca como a região com a maior taxa de crescimento, ostentando um CAGR de 12,25% projetado até 2031. Esse aumento é atribuído à vitalidade econômica da região, ao crescimento industrial e a uma mudança na mentalidade dos consumidores em direção a produtos de saúde e bem-estar. Os avanços industriais em Maharashtra e Gujarat estimulam uma demanda institucional notável. As metrópoles costeiras, especialmente Mumbai, não apenas lideram o segmento de água premium, mas também são pioneiras em inovações em água funcional. No entanto, os desafios surgem com o estresse hídrico, especialmente porque a agricultura representa 72% das retiradas de água doce do país, afetando duramente as localidades industriais e agrícolas de Gujarat. No entanto, a população urbana abastada da região tende para as tendências de premiumização e água funcional.

O Leste e o Sul da Índia emergem como regiões propícias ao crescimento, cada uma com suas características únicas. O Leste da Índia enfrenta dilemas específicos de qualidade da água. Notavelmente, a iniciativa apoiada pelo Banco Asiático de Desenvolvimento em Bengala Ocidental visa resolver problemas de arsênio, fluoreto e salinidade, impulsionando a tendência de água engarrafada. Enquanto isso, o cenário centrado em tecnologia do Sul da Índia e os elevados níveis de educação fomentam uma inclinação em direção aos segmentos de água premium e tendências funcionais.

Cenário Competitivo

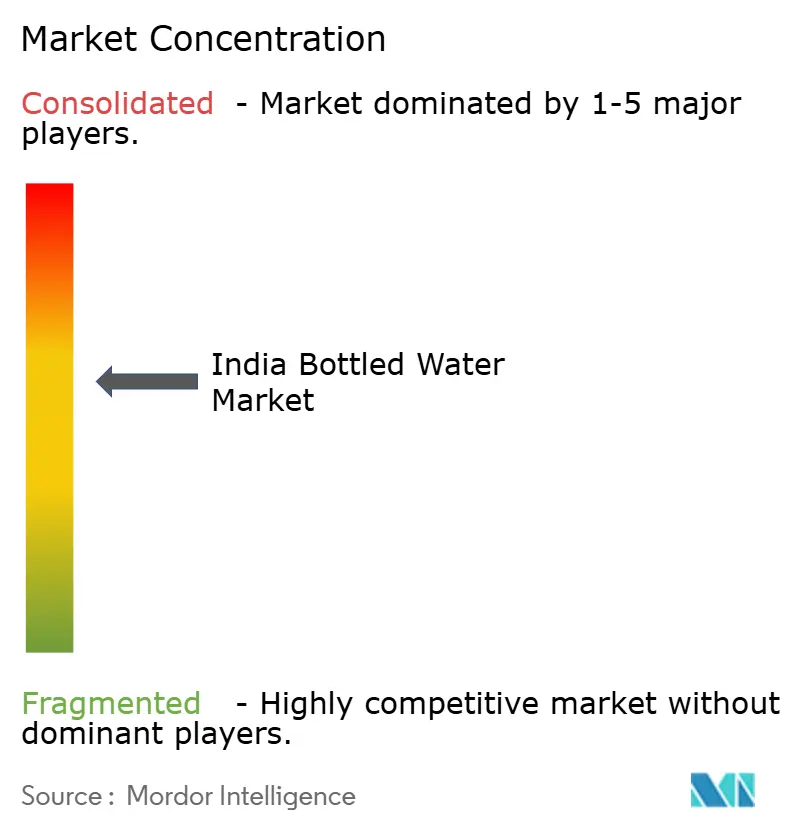

O mercado de água engarrafada da Índia é moderadamente consolidado, com players-chave como Parle Agro Pvt Ltd., The Coca-Cola Company, PepsiCo, Inc., Tata Consumer Products Limited e DS Group detendo uma participação significativa. Essas empresas mantêm sua dominância por meio de extensas redes de distribuição e forte patrimônio de marca, garantindo amplo alcance de mercado e confiança do consumidor.

Apesar dessa dominância, o mercado permanece fragmentado devido à presença de numerosas marcas regionais e locais que atendem a geografias específicas e segmentos de consumidores sensíveis ao preço. Esses players menores, particularmente ativos nas cidades de Nível II e Nível III, competem oferecendo produtos acessíveis e aproveitando seus pontos fortes de distribuição regional. Enquanto os players organizados continuam a expandir sua presença, o cenário competitivo é dinâmico, impulsionado por frequentes inovações de produtos, esforços de reposicionamento de marca e preferências dos consumidores em evolução. Esse equilíbrio entre marcas nacionais estabelecidas e concorrentes regionais ágeis destaca a natureza moderadamente consolidada do mercado.

Existem oportunidades de crescimento significativas em segmentos emergentes, como água funcional, soluções de embalagem ecológicas e penetração no mercado rural. As áreas rurais, em particular, apresentam potencial inexplorado devido a desafios de distribuição que limitam a presença de players de marcas. Além disso, o setor hoteleiro está testemunhando uma mudança em direção ao engarrafamento próprio, com 45% dos hotéis Marriott agora operando suas unidades de engarrafamento de água. Essa tendência reflete uma preferência crescente por estratégias de integração vertical, permitindo que os usuários finais contornem as cadeias de suprimentos tradicionais e reduzam a dependência de fornecedores externos.

Líderes do Setor de Água Engarrafada da Índia

Parle Agro Pvt Ltd.

The Coca-Cola Company

PepsiCo, Inc.

Tata Consumer Products Limited

DS Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Rhea Raheja e Ishaan Nangia lançaram a Impact Water, uma marca de água engarrafada focada em sustentabilidade e responsabilidade ambiental. Sua iniciativa visa reduzir o desperdício de plástico de uso único usando embalagens ecológicas e apoiando projetos de água limpa. Com esse lançamento, a Impact Water tem como alvo consumidores ambientalmente conscientes que buscam escolhas de hidratação mais saudáveis que também causem um impacto positivo no planeta.

- Fevereiro de 2025: A IOTA Water foi lançada no Norte da Índia como a primeira água engarrafada do país infundida com nanobolhas de oxigênio, com o objetivo de tornar a hidratação avançada acessível às massas. Desenvolvida pela NICO Nanobubble India Co., este produto inovador marca um passo significativo em soluções de hidratação acessíveis de próxima geração, segundo a marca.

- Janeiro de 2025: Uma startup do Kerala, em colaboração com a Corporação de Desenvolvimento de Infraestrutura de Irrigação do Kerala (KIIDC), lançou as primeiras garrafas de água compostáveis ecológicas da Índia sob a marca 'Hilly Aqua', usando materiais biodegradáveis como o ácido polilático (PLA) derivado do milho e da cana-de-açúcar.

- Agosto de 2024: A Evocus, como parte de sua expansão, fez parceria com redes hoteleiras como Marriott, Radisson, Taj, Hyatt e Accor e grupos de hospitalidade como Impresario Entertainment and Hospitality e Speciality Restaurants. Com essas colaborações, a empresa expandiu sua presença no mercado, tornando-se disponível em mais de 250 pontos de venda HoReCa em toda a Índia.

Escopo do Relatório do Mercado de Água Engarrafada da Índia

Água engarrafada refere-se à água potável embalada em garrafas de vidro ou plástico. A água engarrafada, como água de nascente, destilada, de poço e mineral, está disponível em formas carbonatada e não carbonatada.

O mercado de água engarrafada da Índia é segmentado por tipo de produto e canal de distribuição. Por tipo de produto, o mercado é segmentado em água sem gás, água com gás e água funcional/enriquecida/aromatizada. Por canal de distribuição, o mercado é segmentado em on-trade e off-trade. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Água Engarrafada Sem Gás |

| Água Engarrafada com Gás |

| Água Engarrafada Funcional/Aromatizada |

| Garrafas PET |

| Garrafas de Vidro |

| Latas |

| Massa |

| Premium |

| On-Trade | |

| Off-Trade | Supermercado/Hipermercado |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| Norte |

| Leste |

| Oeste |

| Sul |

| Por Tipo de Produto | Água Engarrafada Sem Gás | |

| Água Engarrafada com Gás | ||

| Água Engarrafada Funcional/Aromatizada | ||

| Por Formato de Embalagem | Garrafas PET | |

| Garrafas de Vidro | ||

| Latas | ||

| Por Categoria | Massa | |

| Premium | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Supermercado/Hipermercado | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Região | Norte | |

| Leste | ||

| Oeste | ||

| Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de água engarrafada da Índia?

O mercado é avaliado em USD 9,14 bilhões em 2026 e está projetado para atingir USD 14,97 bilhões até 2031.

Com que rapidez se espera que o mercado de água engarrafada da Índia cresça?

Está previsto para expandir a uma taxa de crescimento anual composta de 10,39% até 2031.

Qual segmento de produto está crescendo mais rapidamente?

A água engarrafada funcional e aromatizada está prevista para um CAGR de 10,92%, à medida que os consumidores conscientes da saúde buscam minerais adicionados, eletrólitos e opções alcalinas.

Qual região apresenta o maior potencial de crescimento?

O Oeste da Índia lidera com um CAGR projetado de 12,25%, graças a rendas disponíveis mais elevadas, expansão industrial e programas proativos de sustentabilidade hoteleira.

Página atualizada pela última vez em: