Tamanho e Participação do Mercado de Biofertilizantes da Índia

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

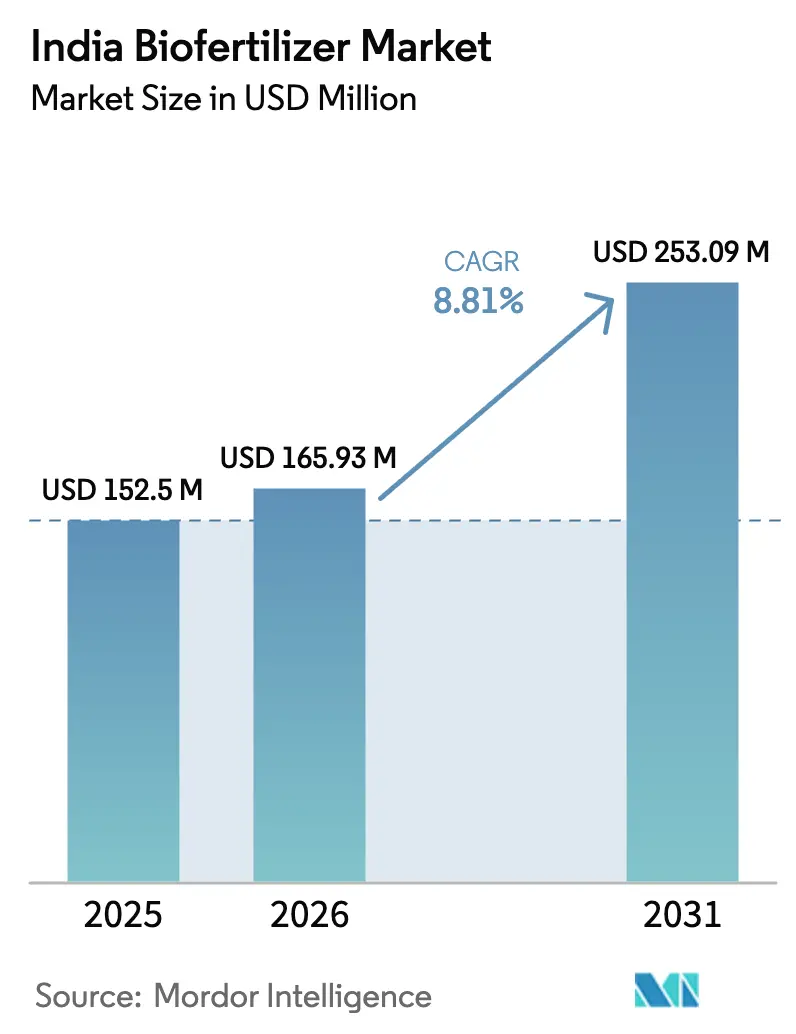

| Tamanho do mercado no ano base (2025) | 152.5 Milhões de dólares |

| Tamanho do Mercado (2026) | 165.93 Milhões de dólares |

| Tamanho do Mercado (2031) | 253.09 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.81% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biofertilizantes da Índia por Mordor Intelligence

O tamanho do mercado de Biofertilizantes da Índia foi avaliado em USD 152,5 milhões em 2025 e estima-se que cresça de USD 165,93 milhões em 2026 para atingir USD 253,09 milhões até 2031, a uma CAGR de 8,81% durante o período de previsão (2026-2031). O rápido apoio político, os custos crescentes de fertilizantes químicos e o impulso estratégico para exportações livres de resíduos expandem coletivamente a base de demanda. Os investimentos em tecnologia, que vão desde o mapeamento do microbioma do solo habilitado por IA até formulações encapsuladas, prolongam a vida útil do produto e melhoram a eficácia no campo, incentivando compras recorrentes. A maior penetração da agricultura em ambiente controlado e dos sistemas de fertigação líquida cria microsegmentos premium, enquanto especificações microbianas mais rígidas do Schedule VI favorecem fabricantes com infraestrutura robusta de garantia de qualidade.[1]Fonte: Departamento de Fertilizantes, "Especificações Microbianas do Schedule VI," fert.nic.in A fragmentação contínua, com mais de 94% das vendas dispersas entre pequenas empresas regionais, mantém os preços competitivos, mas sinaliza oportunidades de consolidação à medida que os custos de conformidade aumentam.

Principais Conclusões do Relatório

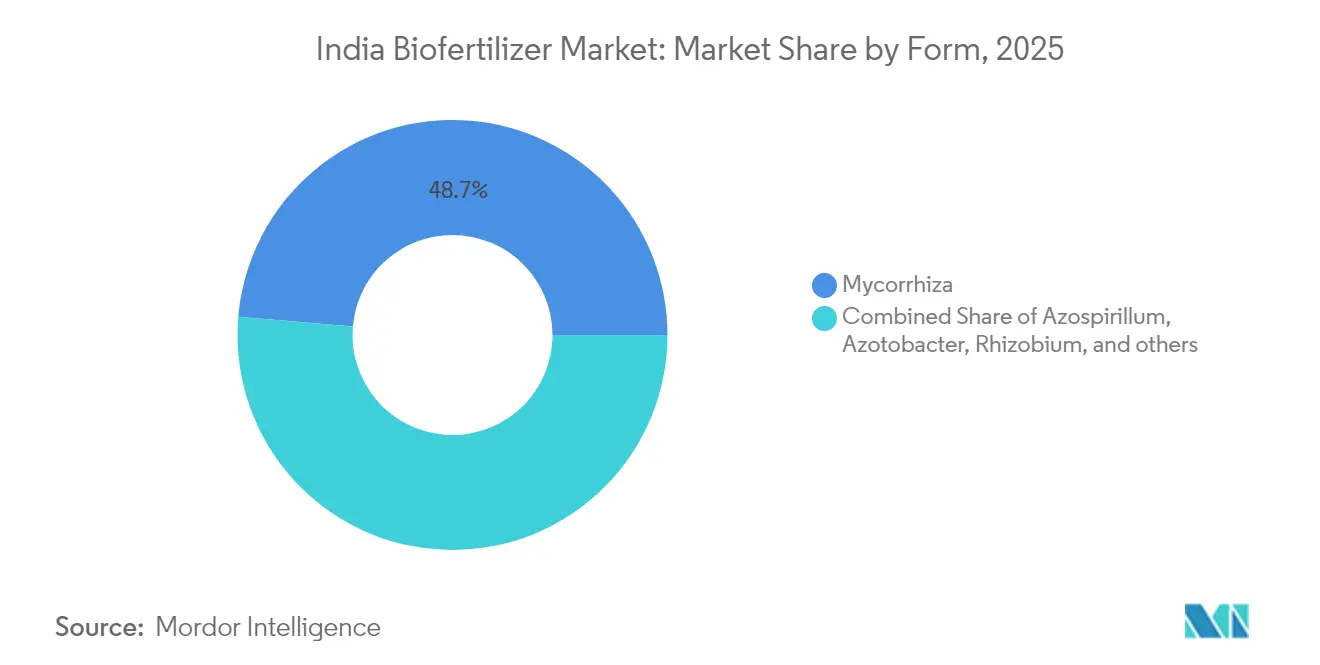

- Por Forma, a Micorriza responde por 48,65% do Mercado de Biofertilizantes da Índia em 2025, enquanto o Rhizobium apresenta a CAGR de crescimento mais rápido de 9,02% até 2031.

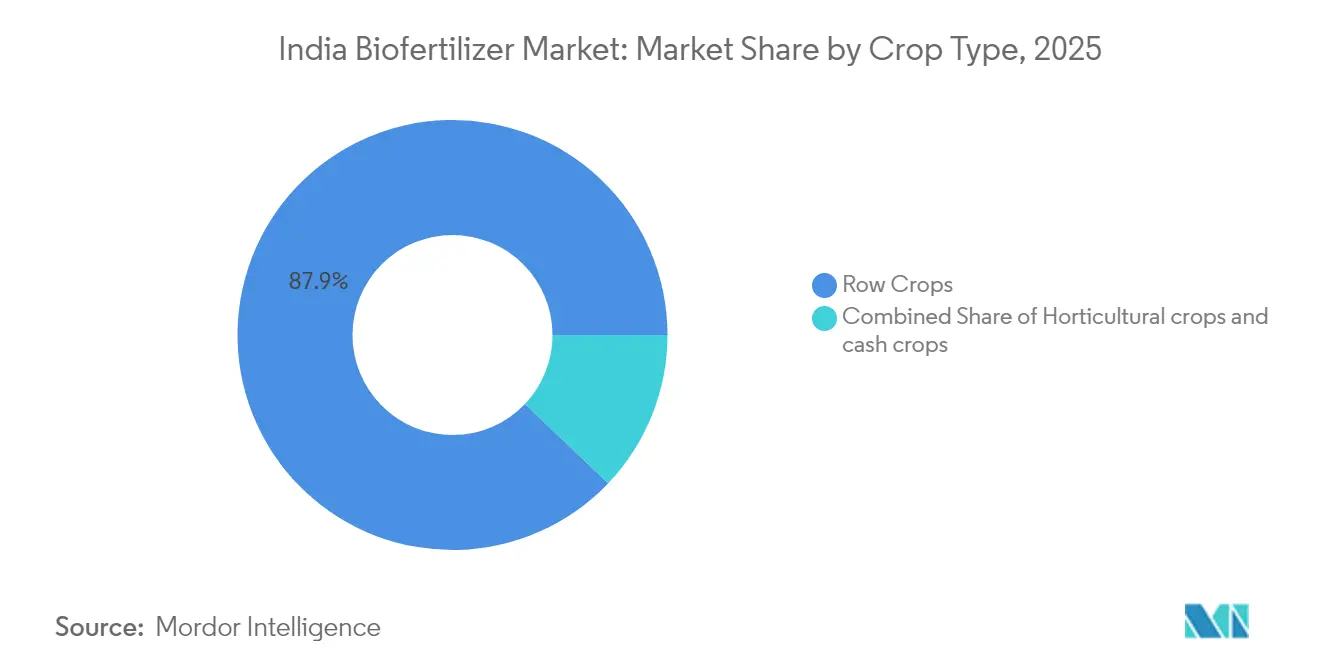

- Por Tipo de Cultura, as Culturas em Fileira respondem por 87,90% do Mercado de Biofertilizantes da Índia em 2025 e projeta-se crescimento a uma CAGR de 7,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Biofertilizantes da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios governamentais e programas de agricultura orgânica | +2.10% | Em todo o país, mais forte em Maharashtra, Punjab, Uttar Pradesh | Médio prazo (2-4 anos) |

| Aumento da demanda do consumidor por produtos orgânicos | +1.80% | Mercados urbanos em Delhi NCR, Mumbai, Bangalore | Curto prazo (≤2 anos) |

| Vantagem de custo frente aos preços voláteis de fertilizantes químicos | +1.50% | Distritos sensíveis ao custo de insumos em todo o país | Curto prazo (≤2 anos) |

| Demanda de fertigação em agricultura em ambiente controlado por biofertilizantes líquidos | +1.20% | Haryana, Tamil Nadu, Karnataka | Médio prazo (2-4 anos) |

| Misturas personalizadas de microbioma do solo habilitadas por IA | +0.90% | Gujarat, Maharashtra, Punjab | Longo prazo (≥4 anos) |

| Impulso de exportação para o Golfo de produtos livres de resíduos | +0.70% | Gujarat, Maharashtra, Rajasthan | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios governamentais e programas de agricultura orgânica

Programas centrais, como o Paramparagat Krishi Vikas Yojana, desembolsaram INR 1.197 crore (USD 144 milhões) em 2024, cobrindo até 50% dos custos verificados de biofertilizantes para agricultores.[2]Fonte: Ministério da Agricultura e Bem-Estar dos Agricultores, "Diretrizes do Paramparagat Krishi Vikas Yojana," agricoop.nic.in Iniciativas vinculadas financiam 10.000 Organizações de Produtores Rurais e 1.000 centros de bioinsumos, reduzindo as despesas logísticas de última milha. O incentivo de subsídio compartilhado PM-PRANAM incentiva os estados que reduzem o uso de fertilizantes minerais, transformando recompensas fiscais em aceleradores de adoção.[3]Fonte: Departamento de Fertilizantes, "Especificações Microbianas do Schedule VI," fert.nic.in Vinte e cinco centros regionais de agricultura orgânica fornecem serviços de teste e extensão, garantindo a autenticidade do produto e mantendo a confiança sustentada dos agricultores. Coletivamente, esses programas formam uma rede de segurança multicamadas que protege os produtores dos custos de mudança na fase inicial e consolida o impulso de demanda do mercado de Biofertilizantes da Índia.

Aumento da demanda do consumidor por produtos orgânicos

Os gastos das famílias urbanas com alimentos orgânicos certificados cresceram 25% ao ano entre 2022 e 2024, atingindo USD 1,8 bilhão, impulsionando os prêmios no portão da fazenda em 20-40%[4]Fonte: Autoridade de Desenvolvimento das Exportações de Produtos Agrícolas e Processados, "Estatísticas de Exportação de Produtos Orgânicos 2024," apeda.gov.in . Os mandatos de teste de resíduos da Autoridade de Segurança Alimentar e Normas da Índia vinculam a rotulagem orgânica diretamente ao uso documentado de biofertilizantes, transformando a certificação de uma opção em um pré-requisito. Os clusters metropolitanos lideram as eficiências de distribuição, permitindo que os fabricantes testem líquidos de valor agregado e misturas personalizadas próximos aos centros de consumo. As exportações espelham os padrões domésticos: em 2024, os embarques orgânicos cresceram 18% para USD 1,2 bilhão, e a adoção de políticas de resíduo zero na Europa reforçou a dependência de insumos biológicos. [5]Fonte: Diretoria-Geral de Comércio Exterior, "Dados de Exportações Agrícolas 2024," dgft.gov.in A sinergia entre canais de varejo premium e protocolos de exportação expande os volumes de pedidos para o mercado de Biofertilizantes da Índia.

Vantagem de custo frente aos preços voláteis de fertilizantes químicos

Ao longo de 2024, os preços da ureia oscilaram entre INR 266 e INR 310 por quilograma (aproximadamente USD 3,2-3,7), enquanto os regimes padrão de biofertilizantes custam INR 150-200 por hectare (aproximadamente USD 1,8-2,4)[6]Fonte: Departamento de Fertilizantes, "Especificações Microbianas do Schedule VI," fert.nic.in . Os sobretaxas de frete elevam os custos de desembarque de fertilizantes minerais em mais 8-12% em zonas remotas, mas os bioinsumos produzidos localmente contornam tais acréscimos. Durante os picos de volatilidade, os agricultores podem garantir um retorno em duas safras ao transferir 20-30% de suas necessidades nutricionais para fontes biológicas, elevando assim as margens brutas em campos de leguminosas, cana-de-açúcar e algodão. Os tetos de estabilização de preços governamentais sobre fertilizantes sintéticos comprimem simultaneamente as margens dos fornecedores, incentivando os distribuidores a migrar para linhas biológicas de maior retorno. O cálculo econômico fortalece as tendências de substituição e expande a base de clientes do mercado de Biofertilizantes da Índia.

Demanda de fertigação em agricultura em ambiente controlado por biofertilizantes líquidos

A área de cultivo protegido atingiu 47.000 hectares em 2024, crescendo a uma taxa de 15% ao ano à medida que os produtores buscam rendimentos de alta densidade sob telas de sombreamento e estufas.[7]Fonte: Conselho Nacional de Horticultura, "Estatísticas de Cultivo Protegido 2024," nhb.gov.in Os líquidos compatíveis com fertigação possuem prêmios de preço de 40-60% em relação aos pós à base de transportadores, compensados pela maior eficiência de absorção. Os estados periurbanos instalam nós de armazenamento a frio, permitindo que os distribuidores garantam seis meses de viabilidade em rotas de transporte tensionadas. Os fundos governamentais para horticultura no valor de INR 2.250 crore (USD 270 milhões) subsidiam a infraestrutura para sistemas de gotejamento e nebulização que se integram nativamente às injeções de biofertilizantes, particularmente para tomates, pepinos e folhosas. Essas dinâmicas posicionam as linhas líquidas como o pool de receita de crescimento mais rápido dentro do mercado de Biofertilizantes da Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixo nível de conscientização dos agricultores e lacunas de treinamento | −1.4% | Cinturões rurais em todo o país, mais acentuado nos estados orientais | Curto prazo (≤2 anos) |

| Curta vida útil e limitações da cadeia de frio | −1.1% | Rajasthan, Andhra Pradesh, Tamil Nadu | Médio prazo (2-4 anos) |

| Endurecimento do cancelamento de registro de bioestimulantes após junho de 2025 | −0.8% | Nacional, pequenos produtores em maior risco | Curto prazo (≤2 anos) |

| Alto custo de conformidade com as especificações microbianas do Schedule VI | −0.6% | Em todo o país, intenso para unidades de microescala | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Baixo nível de conscientização dos agricultores e lacunas de treinamento

Os programas de extensão alcançam apenas 35% das 146 milhões de propriedades do país, enquanto os módulos formais de biofertilizantes atingem menos de 5% dos produtores a cada ano.[8]Fonte: Ministério da Agricultura e Bem-Estar dos Agricultores, "Diretrizes do Paramparagat Krishi Vikas Yojana," agricoop.nic.in Erros como cepas incompatíveis ou aplicação prematura podem reduzir a eficácia à metade, desestimulando a adoção recorrente. Os estados orientais sofrem com níveis mais baixos de alfabetização e propriedades fundiárias fragmentadas, ampliando os desafios de alcance. Os tutoriais digitais permanecem subpenetrados devido à cobertura de rede irregular, especialmente durante a temporada de monções, quando o uso atinge o pico. Até que a disseminação do conhecimento técnico se expanda, a hesitação limitará o perfil de crescimento de outra forma agressivo do mercado de Biofertilizantes da Índia.

Curta vida útil e limitações da cadeia de frio

As formulações líquidas geralmente garantem seis a 12 meses de viabilidade sob refrigeração, em comparação com a estabilidade indefinida dos insumos minerais.[9]Fonte: Conselho Central de Inseticidas, "Diretrizes de Registro de Biofertilizantes," cibrc.nic.in Apenas 4% dos produtos da Índia transitam por corredores com controle de temperatura, e a sobreposição com as rotas de biofertilizantes é ainda menor. Contratempos logísticos expõem os frascos a temperaturas máximas de 45°C no verão, reduzindo as contagens microbianas em até 50% antes da chegada ao portão da fazenda. Embora as linhas encapsuladas em esferas estendam a vida útil para 18-24 meses, seus custos de produção mais elevados limitam a competitividade de preços em distritos de baixa renda. Esses gargalos restringem a profundidade de alcance do mercado de Biofertilizantes da Índia em regiões propensas ao calor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

A Micorriza lidera enquanto o Rhizobium acelera

A Micorriza deteve uma participação dominante de 48,65% do mercado de Biofertilizantes da Índia em 2025, sustentada por sua compatibilidade com cereais, leguminosas e vegetais em diversas texturas de solo. Os agricultores valorizam a absorção sinérgica de fósforo, que ajuda a contrabalançar os custos crescentes do monofosfato. Os pós à base de transportadores permanecem como principais volumes porque as vidas úteis de oito meses se alinham com as realidades de armazenamento local. No entanto, as linhas líquidas e encapsuladas em esferas crescem rapidamente em clusters de estufas, onde os sistemas de fertigação ou gotejamento favorecem contagens microbianas mais elevadas no plantio.

O Rhizobium, impulsionado pelos programas nacionais de cultivo de leguminosas, está definido para registrar uma CAGR de 9,02%, a mais rápida entre as formas. Estados com ambiciosas metas de autossuficiência em proteínas, como Madhya Pradesh e Maharashtra, subsidiam os pacotes de rhizobium em 30-50% do valor de varejo. As variantes granulares atendem às semeadeiras mecanizadas em fazendas de grande área, particularmente em Haryana e Punjab, onde a penetração de maquinário supera 80%. Inovações de produto, como grânulos revestidos de polímero, estendem a viabilidade microbiana por mais de duas safras, reduzindo o desperdício e aumentando a confiança dos revendedores no mercado de Biofertilizantes da Índia.

As culturas em fileira dominam, mas a horticultura mostra potencial latente

As culturas em fileira responderam por 87,90% do tamanho do mercado de Biofertilizantes da Índia em 2025, principalmente devido aos cereais que ocupam 60% da terra cultivada. Os métodos de semeadura direta e a lanço facilitam a fácil integração de inoculantes à base de transportadores, enquanto os regimes de preço mínimo de suporte do governo mitigam o risco de preço e preservam o fluxo de caixa dos agricultores para experimentos biológicos. As culturas comerciais, como algodão e cana-de-açúcar, seguem, aproveitando os prêmios de exportação vinculados à certificação orgânica.

As culturas em fileira estão previstas para manter o crescimento principal, mas as linhas hortícolas podem surpreender positivamente. As parcelas de cultivo protegido consomem inoculantes líquidos de maior preço por metro quadrado, e os compradores urbanos recompensam os vegetais sem pesticidas com acréscimos de 30%. As leguminosas e oleaginosas em cinturões dependentes de chuva adotam o Rhizobium mais rapidamente, incentivadas por demonstrações que mostram aumentos de rendimento de 15-20%. À medida que o cultivo diversificado ganha atenção política, as janelas agronômicas variadas ampliarão os picos de demanda para o mercado de Biofertilizantes da Índia.

Análise Geográfica

A adoção de biofertilizantes na Índia está concentrada em regiões agrárias de alta utilização de insumos, particularmente onde a produção intensiva de cereais e horticultura se cruza com a fadiga do solo e as iniciativas de sustentabilidade. Os principais estados que impulsionam a adoção incluem Maharashtra, Karnataka, Tamil Nadu, Andhra Pradesh, Telangana, Gujarat, Madhya Pradesh, Uttar Pradesh, Punjab e Haryana. Essas regiões se beneficiam do apoio ativo dos departamentos estaduais de agricultura, dos Centros de Ciência e Tecnologia Agrícola Krishi Vigyan Kendra (KVK), dos incentivos PM-PRANAM e dos subsídios no âmbito da Missão Nacional para a Agricultura Sustentável (NMSA). O sul e o oeste da Índia lideram no consumo de biofertilizantes devido a ecossistemas bem estabelecidos de biopesticidas e biofertilizantes, grandes cooperativas agrícolas e ampla disponibilidade de produtos como Rhizobium, Azotobacter, Azospirillum, bactérias solubilizadoras de fosfato (PSB) e micorriza por meio de redes de varejo agrícola governamental e privado.

O uso de biofertilizantes é mais elevado em culturas como arroz, trigo, leguminosas (tur, urad, moong), soja, cana-de-açúcar, algodão, amendoim e milho. Essas culturas se beneficiam de cepas fixadoras de nitrogênio e solubilizadoras de fosfato, que aumentam a eficiência dos nutrientes e reduzem a dependência da ureia e do fosfato diamônico (DAP). Regionalmente, o Rhizobium é predominantemente utilizado em áreas de cultivo de leguminosas e soja, como Madhya Pradesh, Maharashtra e Rajasthan. O Azotobacter e o Azospirillum são amplamente adotados em sistemas à base de cereais em Punjab, Haryana, Uttar Pradesh e Tamil Nadu. As bactérias solubilizadoras de fosfato (PSB) e a micorriza apresentam adoção significativa em culturas hortícolas, como uvas e vegetais em Maharashtra, frutas e culturas de plantação em Karnataka, e especiarias em Gujarat. As regiões produtoras de cana-de-açúcar em Maharashtra e Uttar Pradesh integraram biofertilizantes consorciados por meio de programas vinculados a usinas.

Os estados do leste e nordeste, incluindo Bihar, Jharkhand, Bengala Ocidental, Odisha e Assam, representam mercados emergentes para a adoção de biofertilizantes. O crescimento nessas regiões é impulsionado por clusters de agricultura orgânica liderados pelo governo, Organizações de Produtores Rurais (FPOs) e projetos de gestão integrada de nutrientes. No entanto, os volumes de adoção nessas áreas permanecem menores em comparação com o sul e o oeste da Índia. A adoção está crescendo mais rapidamente em clusters de exportação de horticultura orgânica e livre de resíduos, zonas de cultivo protegido, culturas de plantação (chá e café) e cinturões de leguminosas e oleaginosas dependentes de chuva. Os agricultores nessas áreas estão recorrendo cada vez mais a insumos biológicos para estabilizar os rendimentos e aumentar os níveis de carbono no solo. O mercado de biofertilizantes da Índia está passando de modelos de distribuição orientados por subsídios para adoção orientada por valor. Essa mudança está ligada à melhoria da eficiência dos insumos, à promoção da regeneração do solo e ao atendimento de mercados de produtos premium. Os padrões de adoção permanecem geograficamente diferenciados, influenciados pela economia das culturas e pelo apoio político em nível estadual.

Cenário Competitivo

O cenário competitivo do mercado de biofertilizantes da Índia é marcado pela fragmentação e pela competição em múltiplos níveis, envolvendo grandes incumbentes de fertilizantes, empresas biológicas especializadas de médio porte e numerosos fabricantes regionais. As grandes empresas de fertilizantes aproveitam suas extensas redes de revendedores, escala de aquisição e conexões governamentais para manter ampla penetração de mercado. Em contraste, os fabricantes regionais focam na produção localizada, preços competitivos e parcerias com departamentos estaduais de agricultura e Organizações de Produtores Rurais (FPOs). Embora o apoio político à agricultura sustentável encoraje novos entrantes, o sucesso a longo prazo depende cada vez mais do desempenho consistente do produto em diversos climas e sistemas de cultivo.

A competição está evoluindo da venda de cepas microbianas individuais para o fornecimento de soluções biológicas diferenciadas. Essa mudança criou uma divisão clara entre empresas com fortes capacidades de pesquisa e desenvolvimento (P&D) e aquelas que oferecem formulações de qualidade commodity. Atualmente, o posicionamento dos participantes é cada vez mais definido pela sofisticação do portfólio, incluindo produtos como biofertilizantes líquidos para revestimento de sementes, consórcios microbianos, misturas solubilizadoras de fosfato, produtos à base de micorriza e soluções integradas que combinam biofertilizantes, bioestimulantes e corretivos de solo. Além das ofertas de produtos, as vantagens estratégicas agora dependem de estratégias de distribuição e medidas de criação de confiança, como parcelas de demonstração, serviços de consultoria agronômica, parcerias de análise de solo, ferramentas digitais de dosagem e integração com sistemas de certificação orgânica e rastreabilidade para clusters de horticultura premium.

Olhando para o futuro, espera-se que o mercado se consolide em torno de participantes que combinam inovação tecnológica, distribuição eficaz e resultados agronômicos confiáveis, em vez daqueles que competem exclusivamente por preço. Os principais impulsionadores da competitividade futura incluem estabilidade de prateleira comprovada em cadeias de suprimento de alta temperatura e alta umidade, validação laboratorial robusta e documentação de ensaios de campo, integração com programas de Organizações de Produtores Rurais (FPOs) e governamentais, e a capacidade de atingir segmentos de usuários premium, como produtores de cultivo protegido, horticultura orientada para exportação e clusters de agricultura regenerativa. À medida que o setor evolui, as empresas que vinculam insumos biológicos a melhorias tangíveis na saúde do solo, eficiência no uso de nutrientes e economia agrícola provavelmente emergirão como líderes de categoria. Essa mudança reflete uma transição no comportamento de compra dos agricultores, de ensaios orientados por subsídios para adoção recorrente orientada por valor.

Líderes do Setor de Biofertilizantes da Índia

Biostadt India Limited

Gujarat State Fertilizers & Chemicals Ltd

Indian Farmers Fertiliser Cooperative Limited

National Fertilizers Limited

IPL Biologicals Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A KRIBHCO fez parceria com a Novonesis para lançar o biofertilizante Rhizosuper para agricultores de leguminosas e oleaginosas em 15 estados, visando melhorar os rendimentos das culturas e a saúde do solo.

- Agosto de 2024: Gujarat State Fertilizers and Chemicals Limited expandiu a produção de biofertilizantes em 40% em sua unidade de Vadodara, com ênfase em líquidos para fertigação.

Escopo do Relatório do Mercado de Biofertilizantes da Índia

O Mercado de Biofertilizantes da Índia é segmentado por Forma (Azospirillum, Azotobacter, Micorriza, Bactérias Solubilizadoras de Fosfato e Rhizobium) e por Tipo de Cultura (Culturas Comerciais, Culturas Hortícolas e Culturas em Fileira). O Relatório Oferece o Tamanho do Mercado em Valor de Mercado em USD e Volume de Mercado em Toneladas Métricas.

| Azospirillum |

| Azotobacter |

| Micorriza |

| Bactérias Solubilizadoras de Fosfato |

| Rhizobium |

| Outros Biofertilizantes |

| Culturas em Fileira |

| Culturas Comerciais |

| Culturas Hortícolas |

| Por Forma | Azospirillum |

| Azotobacter | |

| Micorriza | |

| Bactérias Solubilizadoras de Fosfato | |

| Rhizobium | |

| Outros Biofertilizantes | |

| Por Tipo de Cultura | Culturas em Fileira |

| Culturas Comerciais | |

| Culturas Hortícolas |

Definição de mercado

- DOSE MÉDIA DE APLICAÇÃO - A taxa de aplicação média é o volume médio de biofertilizantes aplicado por hectare de terra agrícola na respectiva região/país.

- TIPO DE CULTURA - O tipo de cultura inclui Culturas em Fileira (Cereais, Leguminosas, Oleaginosas), Culturas Hortícolas (Frutas e Vegetais) e Culturas Comerciais (Culturas de Plantação, Culturas de Fibra e Outras Culturas Industriais)

- FUNÇÃO - A função de nutrição de culturas dos produtos biológicos agrícolas consiste em vários produtos que fornecem nutrientes vegetais essenciais e melhoram a qualidade do solo.

- TIPO - Os biofertilizantes melhoram a qualidade do solo ao aumentar a população de microrganismos benéficos. Eles ajudam as culturas a absorver nutrientes do ambiente.

| Palavra-chave | Definição |

|---|---|

| Culturas Comerciais | Culturas comerciais são culturas não consumíveis vendidas inteiras ou em parte para fabricar produtos finais com fins lucrativos. |

| Manejo Integrado de Pragas (MIP) | O MIP é uma abordagem ecologicamente amigável e sustentável para controlar pragas em diversas culturas. Envolve uma combinação de métodos, incluindo controles biológicos, práticas culturais e uso seletivo de pesticidas. |

| Agentes de biocontrole bacteriano | Bactérias utilizadas para controlar pragas e doenças nas culturas. Elas atuam produzindo toxinas nocivas às pragas-alvo ou competindo com elas por nutrientes e espaço no ambiente de cultivo. Alguns exemplos de agentes de biocontrole bacteriano comumente utilizados incluem Bacillus thuringiensis (Bt), Pseudomonas fluorescens e Streptomyces spp. |

| Produto Fitossanitário (PFS) | Um produto fitossanitário é uma formulação aplicada às culturas para protegê-las de pragas, como ervas daninhas, doenças ou insetos. Eles contêm uma ou mais substâncias ativas com outros coformulantes, como solventes, transportadores, material inerte, agentes umectantes ou adjuvantes formulados para proporcionar eficácia ideal do produto. |

| Patógeno | Um patógeno é um organismo que causa doenças ao seu hospedeiro, com a gravidade dos sintomas da doença. |

| Parasitoides | Os parasitoides são insetos que depositam seus ovos sobre ou dentro do inseto hospedeiro, com suas larvas se alimentando do inseto hospedeiro. Na agricultura, os parasitoides podem ser usados como uma forma de controle biológico de pragas, pois ajudam a controlar os danos causados por pragas às culturas e reduzem a necessidade de pesticidas químicos. |

| Nematoides Entomopatogênicos (NEP) | Os nematoides entomopatogênicos são vermes redondos parasitários que infectam e matam pragas liberando bactérias de seu intestino. Os nematoides entomopatogênicos são uma forma de agentes de biocontrole utilizados na agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Os fungos MVA são espécies micorrízicas de fungos. Eles vivem nas raízes de diferentes plantas de ordem superior. Eles desenvolvem uma relação simbiótica com as plantas nas raízes dessas plantas. |

| Agentes de biocontrole fúngico | Os agentes de biocontrole fúngico são fungos benéficos que controlam pragas e doenças de plantas. São uma alternativa aos pesticidas químicos. Eles infectam e matam as pragas ou competem com fungos patogênicos por nutrientes e espaço. |

| Biofertilizantes | Os biofertilizantes contêm microrganismos benéficos que aumentam a fertilidade do solo e promovem o crescimento das plantas. |

| Biopesticidas | Os biopesticidas são compostos naturais/de base biológica usados para gerenciar pragas agrícolas por meio de efeitos biológicos específicos. |

| Predadores | Os predadores na agricultura são organismos que se alimentam de pragas e ajudam a controlar os danos das pragas às culturas. Algumas espécies de predadores comuns utilizadas na agricultura incluem joaninhas, crisopídeos e ácaros predadores. |

| Agentes de biocontrole | Os agentes de biocontrole são organismos vivos utilizados para controlar pragas e doenças na agricultura. São alternativas aos pesticidas químicos e são conhecidos por seu menor impacto ao meio ambiente e à saúde humana. |

| Fertilizantes Orgânicos | O fertilizante orgânico é composto de matéria animal ou vegetal utilizada sozinha ou em combinação com um ou mais elementos ou compostos de origem não sintética, usados para a fertilidade do solo e o crescimento das plantas. |

| Hidrolisados de proteína (HP) | Os bioestimulantes à base de hidrolisado de proteína contêm aminoácidos livres, oligopeptídeos e polipeptídeos produzidos por hidrólise enzimática ou química de proteínas, principalmente de fontes vegetais ou animais. |

| Bioestimulantes/Reguladores do Crescimento de Plantas (RCP) | Os Bioestimulantes/Reguladores do Crescimento de Plantas (RCP) são substâncias derivadas de recursos naturais para melhorar o crescimento e a saúde das plantas, estimulando os processos das plantas (metabolismo). |

| Corretivos de Solo | Os corretivos de solo são substâncias aplicadas ao solo que melhoram a saúde do solo, como a fertilidade e a estrutura do solo. |

| Extrato de Algas Marinhas | Os extratos de algas marinhas são ricos em micro e macronutrientes, proteínas, polissacarídeos, polifenóis, fitormônios e osmólitos. Essas substâncias impulsionam a germinação de sementes e o estabelecimento das culturas, o crescimento total e a produtividade das plantas. |

| Compostos relacionados ao biocontrole e/ou à promoção do crescimento (CRBPC) | Os compostos relacionados ao biocontrole ou à promoção do crescimento (CRBPC) são a capacidade de uma bactéria de produzir compostos para o biocontrole de fitopatógenos e a promoção do crescimento das plantas. |

| Bactérias Simbióticas Fixadoras de Nitrogênio | As bactérias simbióticas fixadoras de nitrogênio, como o Rhizobium, obtêm alimento e abrigo do hospedeiro e, em troca, ajudam fornecendo nitrogênio fixado às plantas. |

| Fixação de Nitrogênio | A fixação de nitrogênio é um processo químico no solo que converte o nitrogênio molecular em amônia ou compostos nitrogenados relacionados. |

| ARS (Serviço de Pesquisa Agrícola) | O ARS é a principal agência de pesquisa interna científica do Departamento de Agricultura dos Estados Unidos. Seu objetivo é encontrar soluções para os problemas agrícolas enfrentados pelos agricultores do país. |

| Regulamentos Fitossanitários | Os regulamentos fitossanitários impostos pelos respectivos órgãos governamentais verificam ou proíbem a importação e comercialização de determinados insetos, espécies vegetais ou produtos dessas plantas, a fim de prevenir a introdução ou disseminação de novas pragas ou patógenos vegetais. |

| Ectomicorriza (ECM) | A ectomicorriza (ECM) é uma interação simbiótica de fungos com as raízes absorventes de plantas superiores, na qual tanto a planta quanto o fungo se beneficiam da associação para sua sobrevivência. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (PMS) é mantido constante durante todo o período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar um panorama holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.