Tamanho e Participação do Mercado de Fertilizantes da Índia

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

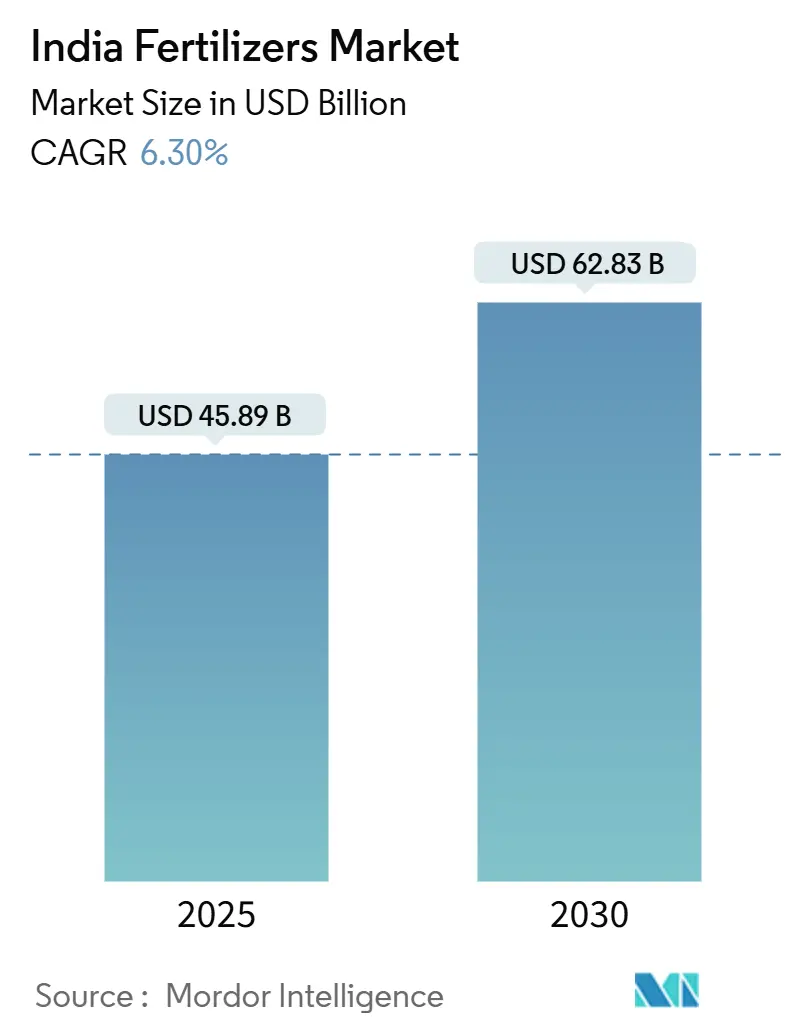

| Tamanho do Mercado (2025) | 45.89 Bilhões de dólares |

| Tamanho do Mercado (2030) | 62.83 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.30% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes da Índia por Mordor Intelligence

O tamanho do mercado de fertilizantes da Índia atingiu USD 45,89 bilhões em 2025 e está projetado para avançar para USD 62,83 bilhões até 2030, traduzindo-se em uma CAGR de 6,3% ao longo do período de previsão. Políticas equilibradas de nutrientes, rápido lançamento de produtos de especialidade e crescente cobertura de microirrigação sustentam essa expansão, enquanto atrasos persistentes em subsídios e volatilidade nas importações de matérias-primas criam obstáculos de curto prazo. Medidas políticas como o marco de subsídio baseado em nutrientes (NBS) já inclinaram a demanda para graus compostos e misturas enriquecidas com micronutrientes, apoiando o crescimento sustentado de valor no mercado de fertilizantes da Índia. O crescente cultivo de horticultura, a adoção acelerada de nanofertilizantes e a melhoria nas análises de saúde do solo elevam ainda mais o consumo de formulações premium, levando produtores domésticos e internacionais a comissionar novas instalações especializadas e criar portfólios específicos para cada cultura. Ao mesmo tempo, as normas revisadas do Conselho Central de Controle da Poluição forçam os fabricantes a reservar capital considerável para atualizações de conformidade, empurrando empresas menores a explorar fusões ou opções de saída.

Principais Conclusões do Relatório

- Por tipo, os fertilizantes simples detinham 81,7% da participação do mercado de fertilizantes da Índia em 2024, enquanto os graus compostos estão previstos para crescer a uma CAGR de 6,8% até 2030.

- Por forma, os produtos convencionais capturaram 97,2% do tamanho do mercado de fertilizantes da Índia em 2024, mas os formatos de especialidade estão prontos para expandir a uma CAGR de 6,6% até 2030.

- Por modo de aplicação, a aplicação no solo representou 97,4% do tamanho do mercado de fertilizantes da Índia em 2024, enquanto a fertirrigação está progredindo a uma CAGR de 6,7% entre 2025 e 2030.

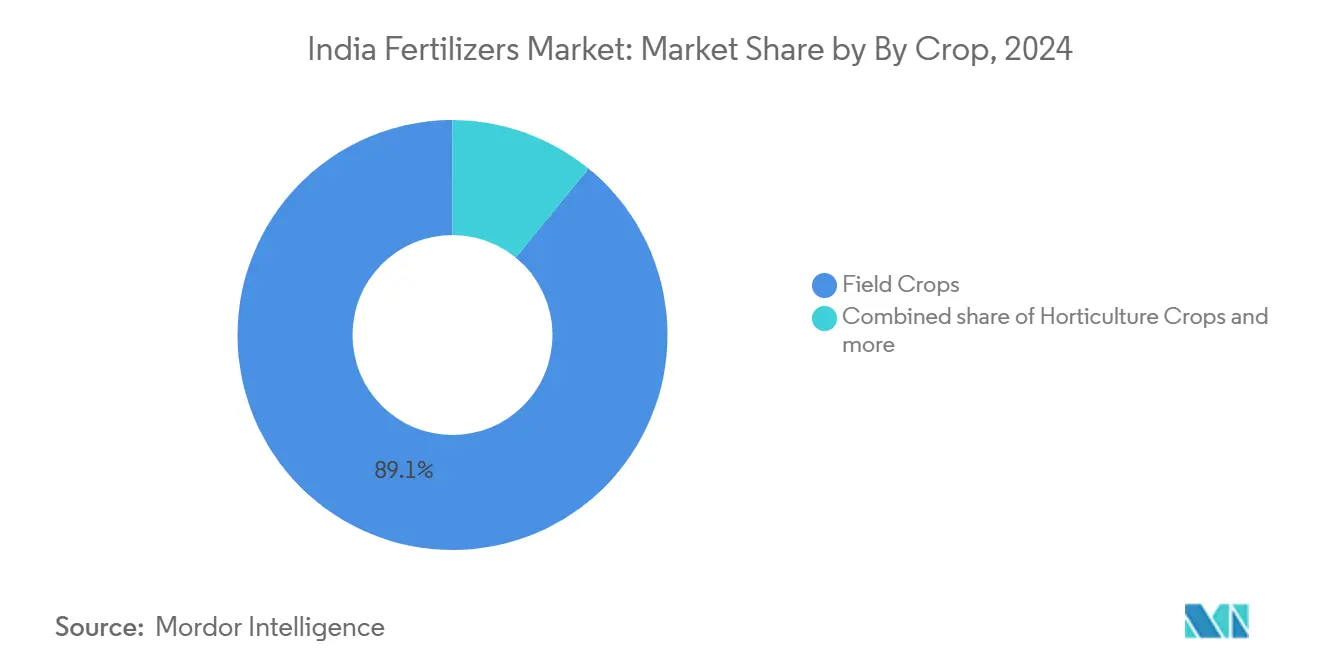

- Por tipo de cultura, as culturas de campo dominaram com 89,1% de participação de receita em 2024; a horticultura está projetada para crescer a uma CAGR de 6,5% até 2030.

Tendências e Perspectivas do Mercado de Fertilizantes da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Racionalização de subsídios em direção à precificação baseada em nutrientes | +1.8% | Maharashtra, Gujarat, Karnataka, implementação nacional | Médio prazo (2-4 anos) |

| Adoção crescente de sistemas de irrigação por gotejamento e fertirrigação | +1.2% | Índia ocidental e meridional, expandindo para o norte | Longo prazo (≥ 4 anos) |

| Iniciativa governamental para gestão equilibrada de nutrientes | +1.5% | Nacional via Krishi Vigyan Kendras | Médio prazo (2-4 anos) |

| Disponibilidade crescente de nano-ureia e nano-DAP | +0.9% | Estados da rede IFFCO, expandindo nacionalmente | Curto prazo (≤ 2 anos) |

| Análises digitalizadas de fichas de saúde do solo que permitem microdosagem | +0.7% | Punjab, Haryana, Maharashtra | Médio prazo (2-4 anos) |

| Programas corporativos de sustentabilidade da cana-de-açúcar | +0.4% | Maharashtra, Uttar Pradesh, Karnataka | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Racionalização de subsídios em direção à precificação baseada em nutrientes

A revisão de 2024 do marco NBS da Índia transferiu o cálculo do subsídio de centrado no produto para centrado no nutriente, corrigindo distorções de preços de longa data que antes favoreciam a ureia em detrimento de misturas equilibradas[1]Fonte: Ministério de Produtos Químicos e Fertilizantes, "Política de Subsídio Baseado em Nutrientes," FERT.NIC.IN. Durante a temporada kharif de 2024, os agricultores responderam com um aumento de 23% nas compras de fertilizantes compostos, à medida que a paridade de preços incentivou a migração do nitrogênio simples. As normas de qualidade aprimoradas agora exigem limiares específicos de micronutrientes nos graus NPK, empurrando os fabricantes para segmentos premium e atraindo entrantes estrangeiros com formulações enriquecidas. Os padrões de adoção permanecem desiguais; Maharashtra e Gujarat já mostram ganhos de dois dígitos, enquanto os cinturões de alta concentração de ureia nas planícies Indo-Gangéticas transitam mais lentamente. A médio prazo, espera-se que a política oriente o mercado de fertilizantes da Índia para produtos de valor agregado, eleve a lucratividade agrícola por meio de maiores rendimentos e alivie a pressão fiscal ao reduzir o uso excessivo de nitrogênio.

Adoção crescente de sistemas de irrigação por gotejamento e fertirrigação

A cobertura de microirrigação se expandiu em 2024 no âmbito do Pradhan Mantri Krishi Sinchayee Yojana, preparando o terreno para a demanda por fertilizantes especializados solúveis em água[2]Fonte: Ministério de Jal Shakti, "Relatório de Progresso do Pradhan Mantri Krishi Sinchayee Yojana," JALSHAKTI-DOWR.GOV.IN. A meta governamental para 2030 promete uma mudança estrutural da aplicação a lanço para a fertirrigação de baixo volume e alta frequência. Karnataka e Gujarat aceleram as instalações orientadas para a horticultura. Ensaios de campo mostram economias de nutrientes de 30-40% e ganhos de rendimento de 20-25%, consolidando o caso de negócios para a fertirrigação. Fornecedores internacionais como Haifa Negev e ICL Group reagiram construindo plantas locais que embalam graus NPK solúveis em água adaptados para o mercado de fertilizantes da Índia. A longo prazo, a vantagem de aplicação precisa da fertirrigação apoia a precificação premium, estabiliza os custos de insumos agrícolas e enriquece a saúde do solo, elevando coletivamente a demanda por insumos especializados dentro do mercado de fertilizantes da Índia.

Iniciativa governamental para gestão equilibrada de nutrientes

O programa de Gestão Equilibrada de Nutrientes, implementado nacionalmente em 2024, aproveita os centros de Fichas de Saúde do Solo para fornecer prescrições de nutrientes específicas para cada campo, combatendo a razão desequilibrada N:P:K de 8,2:2,9:1 da Índia em direção à recomendada de 4:2:1. A obrigatoriedade de enriquecimento com micronutrientes expande o mercado de zinco, boro e enxofre, obrigando os produtores a reformular seus estoques e educar os parceiros de canal. Os estados alinharam as políticas de compras com os mandatos de GEN, ancorando a demanda por graus compostos em vez de ureia com alto teor de nitrogênio. Os primeiros resultados mostram 15% a mais de carbono orgânico no solo e 12% a menos de intensidade de fertilizante por unidade de produção nos distritos piloto. Esses ganhos sustentam a lucratividade à saída da fazenda, mitigam o escoamento ambiental e posicionam as misturas equilibradas como uma alavanca de crescimento integral para o mercado de fertilizantes da Índia.

Disponibilidade crescente de nano-ureia e nano-DAP

IFFCO (Indian Farmers Fertiliser Cooperative Limited) escalou a capacidade de nano-ureia, substituindo um saco convencional de ureia de 45 kg e entregando eficiência no uso de nitrogênio de até 85%. O lançamento do nano-DAP no final de 2024 estende a plataforma nano para o gerenciamento de fósforo, abordando problemas de fixação em solos alcalinos que cobrem 60% das terras aráveis. A clareza regulatória por meio de emendas à Ordem de Controle de Fertilizantes padronizou a qualidade dos nanofertilizantes e abriu caminho para novos participantes no mercado. Programas governamentais de extensão e incentivos aos revendedores impulsionam o crescimento de curto prazo, enquanto a adoção a longo prazo dependerá de melhorias comprovadas de rendimento e acessibilidade de preços dentro do mercado de fertilizantes da Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atrasos no reembolso de subsídios prejudicando o capital de giro | -1.4% | Nacional, mais acentuado em pequenos fabricantes | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços de amônia importada e ácido fosfórico | -1.1% | Plantas costeiras, empresas dependentes de importações | Médio prazo (2-4 anos) |

| Custos de conformidade ambiental sob as normas revisadas do Conselho Central de Controle da Poluição (CPCB) | -0.8% | Polos de Gujarat, Maharashtra, Andhra Pradesh | Longo prazo (≥ 4 anos) |

| Desconfiança de pequenos agricultores em relação a fertilizantes especializados além da ureia | -0.6% | Planícies do norte, regiões de agricultura tradicional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos no reembolso de subsídios prejudicando o capital de giro

Os fabricantes recorreram a empréstimos de curto prazo a taxas de juros de 12-15% para cobrir lacunas de caixa, comprimindo margens e, em alguns casos, forçando cortes de produção. O estresse de liquidez se propagou pela cadeia de revendedores, prolongando os prazos de crédito e desencadeando escassez de insumos durante os períodos de pico de aplicação. A iniciativa de Transferência Direta de Benefícios do governo aliviou apenas parcialmente os gargalos, pois a validação do reembolso ainda requer autorizações em múltiplos níveis. Empresas menores suportam dores desproporcionais, aumentando a probabilidade de saídas ou aquisições e agravando a tendência de consolidação dentro do mercado de fertilizantes da Índia.

Volatilidade nos preços de amônia importada e ácido fosfórico

Os preços da amônia oscilaram entre USD 300-650 por tonelada métrica em 2024 em meio a turbulências energéticas, enquanto as cotações de ácido fosfórico se moveram 40% durante o ano[3]Fonte: Indian Petrochemicals Corporation Limited, "Análise de Preços de Matérias-Primas," IPCL.CO.IN. A depreciação cambial acrescentou 8-12% às contas de importação. As compras no mercado spot frequentemente substituem volumes contratados a longo prazo quando os fornecedores invocam cláusulas de força maior, expondo os processadores a picos de custos não planejados. A erosão de margem incentiva revisões frequentes de preços no varejo, distorce o planejamento de canais e obscurece a visibilidade da demanda para o mercado de fertilizantes da Índia. O plano do governo para desenvolver reservas estratégicas de matérias-primas críticas permanece conceitual devido aos altos custos de infraestrutura, deixando os fabricantes vulneráveis ao longo do médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Fertilizantes simples permanecem fundamentais, graus compostos aceleram

Os fertilizantes simples controlaram 81,7% da receita de 2024 no mercado de fertilizantes da Índia, com a ureia sozinha contribuindo com aproximadamente 65% das remessas do segmento. O status de subsídio consolidado da ureia, sua ampla rede de revendedores e familiaridade entre os agricultores consolidam sua liderança. O DAP forneceu 18% das toneladas métricas do tipo simples, enquanto o cloreto de potássio representou 12%. Os fertilizantes simples de micronutrientes, como o sulfato de zinco, registraram CAGR impressionante graças ao mapeamento generalizado de deficiências. Os fertilizantes compostos, embora com menor participação, superam o mercado com uma CAGR de 6,8%, sustentados pela paridade do NBS que reduz a diferença de custo e pelos mandatos de qualidade que exigem enriquecimento com micronutrientes.

Os graus compostos se beneficiam de logística simplificada e entrega equilibrada de nutrientes, permitindo que os agricultores correspondam às prescrições do solo sem gerenciar múltiplos produtos. Os fabricantes aproveitam instalações integradas para alternar entre graus e proteger a volatilidade dos preços das matérias-primas. Com a GEN impulsionando a nutrição equilibrada, a demanda pelas variantes 10-26-26, 12-32-16 e 20-20-0 aumenta. O tamanho do mercado de fertilizantes da Índia para fórmulas compostas está previsto para subir de forma constante à medida que as mudanças de política e os resultados de demonstração ilustram ganhos agronômicos.

Por Forma: Volumes convencionais dominam, formatos de especialidade impulsionam valor

Os grânulos convencionais comandaram 97,2% das vendas de 2024, mas as categorias de especialidade representam o bolso de momentum do mercado de fertilizantes da Índia com uma CAGR de 6,6% projetada durante o período de previsão. Os fertilizantes solúveis em água lideram a absorção de especialidades em horticultura intensiva em capital e cultivo protegido. A ureia de liberação controlada e de liberação lenta, embora mais cara, promete melhorias de eficiência de 25-30% que atraem grandes produtores. A penetração de especialidades atinge 15-20% nos estados progressistas, em comparação com níveis abaixo de 5% onde a extensão é mais fraca.

Os grânulos convencionais manterão uma participação de volume considerável dado que o arroz e o trigo dependem de práticas de aplicação a lanço. Mesmo assim, o rigor ambiental e os realinhamentos de subsídios inclinarão progressivamente o valor para as linhas de especialidade com maior crescimento no período de previsão. As empresas agrupam serviços agronômicos com produtos de especialidade, reforçando a fidelidade do cliente e sustentando as margens dentro do mercado de fertilizantes da Índia.

Por Modo de Aplicação: A aplicação no solo ainda reina, a fertirrigação se expande rapidamente

A aplicação no solo representou 97,4% das remessas em 2024, espelhando a cultura de aplicação a lanço de décadas da Índia. Dito isso, a fertirrigação registra a CAGR mais rápida de 6,7% à medida que as redes de gotejamento se expandem e os produtores testemunham economias de nutrientes. As aplicações foliares, embora uma pequena fatia da demanda, estão ganhando tração nos segmentos de frutas e vegetais de alto valor onde a correção rápida de micronutrientes é essencial. A variância de adoção é ampla: a fertirrigação penetra em 30% dos vinhedos, mas em menos de 2% dos cereais.

A aplicação no solo está evoluindo por meio de briquetes de colocação profunda e injetores de precisão, reduzindo as perdas por volatilização e impulsionando a eficiência do nitrogênio para cima. A compatibilidade dos equipamentos e o fornecimento confiável de água permanecem pré-condições para a fertirrigação. Com metas ambiciosas de microirrigação, os volumes de fertirrigação no mercado de fertilizantes da Índia se expandirão em paralelo, obrigando os fabricantes a refinar suas ofertas líquidas e solúveis em água.

Por Tipo de Cultura: Culturas de campo dominam em volume, horticultura lidera o crescimento incremental

As culturas de campo garantiram 89,1% de participação de receita em 2024, sustentadas pelo arroz e pelo trigo que coletivamente consomem mais da metade da produção nacional de fertilizantes. Altas taxas de aplicação de 120-150 kg de nitrogênio por hectare são típicas desses sistemas intensivos. No entanto, a horticultura é a líder em CAGR com 6,5%. Os setores de frutas orientados para exportação, como uvas, romãs e mangas, são os primeiros adotantes de nutrição de liberação controlada e foliar.

O nicho de gramados e ornamentais permanece pequeno, mas lucrativo para fornecedores especializados que atendem clientes de paisagismo urbano e campos de golfe. À medida que a diversificação da renda agrícola acelera e a demanda do consumidor se volta para frutas e vegetais, a horticultura continuará a absorver uma parcela desproporcional de insumos especializados, amplificando o crescimento de valor no mercado de fertilizantes da Índia.

Análise Geográfica

Maharashtra, Uttar Pradesh e Punjab fazem contribuições expressivas no mercado de fertilizantes da Índia, refletindo alta intensidade de cultivo e cobertura de irrigação. As planícies do norte registram o maior uso por hectare, de 180-220 kg, devido às rotações arroz-trigo e ao fornecimento garantido de água. Os estados do sul — Karnataka, Andhra Pradesh, Tamil Nadu — estão previstos para se expandir com base no surto de horticultura e fertirrigação. Estados emergentes como Odisha, Chhattisgarh e Jharkhand mostram potencial de crescimento modesto, impulsionado por melhorias de irrigação e programas de diversificação de culturas.

A Índia ocidental, especialmente Gujarat e Maharashtra, lidera a penetração de especialidades com produtos solúveis em água capturando 12-15% da demanda local. Os polos de fabricação costeiros em Gujarat, Andhra Pradesh e Tamil Nadu se beneficiam da proximidade portuária para importações de amônia e ácido fosfórico, influenciando a economia de fornecimento regional dentro do mercado de fertilizantes da Índia.

A Índia oriental, apesar de representar um quarto das terras cultivadas, consome menos fertilizantes devido às condições de sequeiro e menor intensidade de insumos. Os programas governamentais voltados para irrigação e nutrição equilibrada podem liberar uma demanda latente considerável. As regulamentações ambientais, por sua vez, estão impulsionando mudanças de capacidade em direção às zonas costeiras com melhor logística de matérias-primas, remodelando a pegada geográfica de produção do mercado de fertilizantes da Índia.

Cenário Competitivo

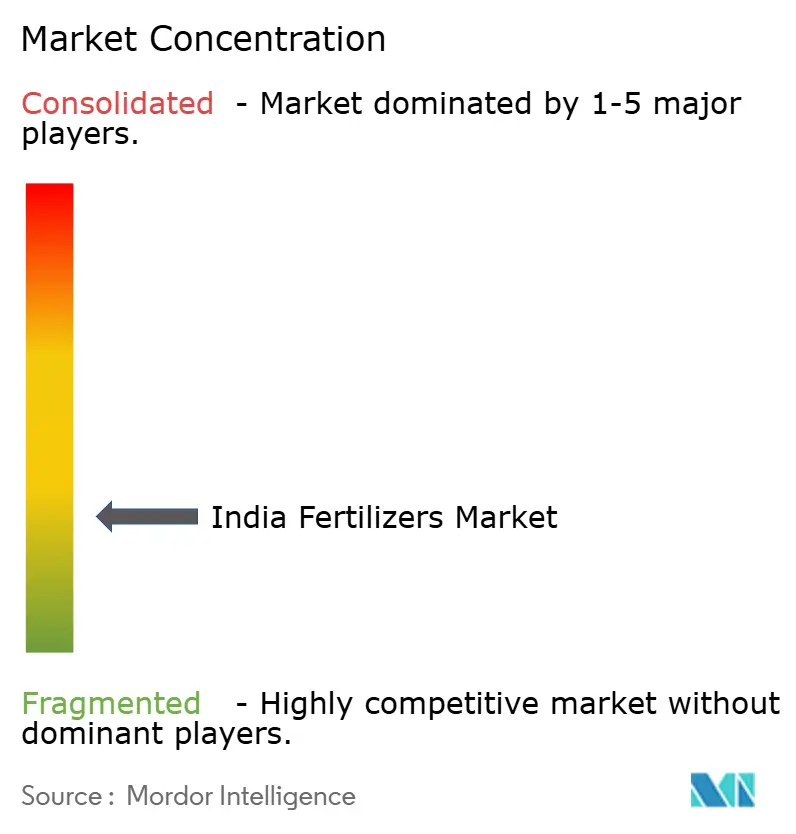

Os cinco maiores produtores juntos detinham apenas uma participação minoritária em 2024, sublinhando a fragmentação no mercado de fertilizantes da Índia. Empresas estatais como National Fertilizers Limited e Rashtriya Chemicals and Fertilizers aproveitam o apoio político e vastas redes de revendedores. Os grandes players privados como Chambal Fertilizers e Coromandel International enfatizam a eficiência operacional e portfólios de P&D em especialidades. Players estrangeiros como ICL Group e Yara International ASA implantam locais de mistura localizados para reduzir a dependência de importações e agilizar os tempos de resposta.

O estresse de capital de giro causado por atrasos em subsídios favorece entidades integradas e com caixa robusto, capazes de suportar longos ciclos de recebíveis. A tecnologia é outro diferencial: a plataforma nano da IFFCO oferece vantagens de logística e eficácia, enquanto a Deepak Fertilisers and Petrochemicals Corporation Limited impulsiona misturas solúveis em água e personalizadas.

Os custos de conformidade sob as normas do CPCB aceleram o desgaste entre as empresas menores, oferecendo perspectivas de aquisição para concorrentes maiores que buscam expansão de presença. Consequentemente, o momentum de consolidação deverá se intensificar, elevando as métricas de concentração no mercado de fertilizantes da Índia nos próximos cinco anos.

Líderes do Setor de Fertilizantes da Índia

Chambal Fertilizers & Chemicals Ltd

Coromandel International Ltd.

ICL Group Ltd

Indian Farmers Fertiliser Cooperative Limited

National Fertilizers Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: Após sete anos de pesquisa, o Ministério de Minas desenvolveu com sucesso sua primeira tecnologia indígena de fertilizante solúvel em água. Esta conquista, elaborada com matérias-primas indianas e plantas projetadas localmente, sinaliza uma possível mudança para o país. Isso poderia levá-lo a transitar de dependente de importações para emergir como um exportador dominante no âmbito dos fertilizantes de especialidade.

- Maio de 2025: IFFCO aumentou sua produção de nanofertilizantes com o lançamento de duas novas plantas de Nano DAP Líquido em Uttar Pradesh. Situadas em Aonla (distrito de Bareilly) e Phulpur (distrito de Prayagraj), ambas as plantas estão programadas para produzir 2 lakh de garrafas (cada uma de 500 ml) por dia, aumentando significativamente a produção de fertilizantes avançados da cooperativa.

- Julho de 2025: Oil India Ltd. uniu forças com o governo de Assam para instalar uma nova planta de fertilizantes, resultando na formação da Assam Valley Fertilizer and Chemical Co. Ltd. (AVFCCL). Outros acionistas da AVFCCL incluem National Fertilizers Limited (NFL), Hindustan Urvarak & Rasayan Limited (HURL) e Brahmaputra Valley Fertilizer Corporation Limited (BVFCL). Notavelmente, a Oil India detém 18% de participação neste empreendimento, sublinhando seu comprometimento. Esta colaboração está posicionada para fortalecer a produção doméstica de fertilizantes na região.

Escopo do Relatório do Mercado de Fertilizantes da Índia

Composto e Simples são cobertos como segmentos por Tipo. Convencional e Especialidade são cobertos como segmentos por Forma. Fertirrigação, Foliar e Solo são cobertos como segmentos por Modo de Aplicação. Culturas de Campo, Culturas Hortícolas e Gramado e Ornamental são cobertos como segmentos por Tipo de Cultura.| Composto | ||

| Simples | Micronutrientes | Boro |

| Cobre | ||

| Ferro | ||

| Manganês | ||

| Molibdênio | ||

| Zinco | ||

| Outros | ||

| Nitrogenados | Ureia | |

| Outros | ||

| Fosfatados | DAP | |

| MAP | ||

| SSP | ||

| Outros | ||

| Potássicos | MoP | |

| Macronutrientes Secundários | Cálcio | |

| Magnésio | ||

| Enxofre | ||

| Convencional | |

| Especialidade | CRF |

| Fertilizante Líquido | |

| SRF | |

| Solúvel em Água |

| Fertirrigação |

| Foliar |

| Solo |

| Culturas de Campo |

| Culturas Hortícolas |

| Gramado e Ornamental |

| Tipo | Composto | ||

| Simples | Micronutrientes | Boro | |

| Cobre | |||

| Ferro | |||

| Manganês | |||

| Molibdênio | |||

| Zinco | |||

| Outros | |||

| Nitrogenados | Ureia | ||

| Outros | |||

| Fosfatados | DAP | ||

| MAP | |||

| SSP | |||

| Outros | |||

| Potássicos | MoP | ||

| Macronutrientes Secundários | Cálcio | ||

| Magnésio | |||

| Enxofre | |||

| Forma | Convencional | ||

| Especialidade | CRF | ||

| Fertilizante Líquido | |||

| SRF | |||

| Solúvel em Água | |||

| Modo de Aplicação | Fertirrigação | ||

| Foliar | |||

| Solo | |||

| Tipo de Cultura | Culturas de Campo | ||

| Culturas Hortícolas | |||

| Gramado e Ornamental | |||

Definição de mercado

- NÍVEL DE ESTIMATIVA DE MERCADO - As estimativas de mercado para os vários tipos de fertilizantes foram feitas ao nível do produto e não ao nível do nutriente.

- TIPOS DE NUTRIENTES COBERTOS - Nutrientes Primários: N, P e K; Macronutrientes Secundários: Ca, Mg e S; Micronutrientes: Zn, Mn, Cu, Fe, Mo, B e Outros

- TAXA MÉDIA DE APLICAÇÃO DE NUTRIENTES - Refere-se ao volume médio de nutriente consumido por hectare de terra agrícola em cada país.

- TIPOS DE CULTURA COBERTOS - Culturas de Campo: Cereais, Leguminosas, Oleaginosas e Fibras; Horticultura: Frutas, Vegetais, Culturas de Plantação e Especiarias; Gramados e Ornamentais

| Palavra-chave | Definição |

|---|---|

| Fertilizante | Substância química aplicada às culturas para garantir os requisitos nutricionais, disponível em várias formas como grânulos, pós, líquido, solúvel em água, etc. |

| Fertilizante de Especialidade | Utilizado para maior eficiência e disponibilidade de nutrientes, aplicado por meio de solo, foliar e fertirrigação. Inclui CRF, SRF, fertilizante líquido e fertilizantes solúveis em água. |

| Fertilizantes de Liberação Controlada (CRF) | Revestidos com materiais como polímero, polímero-enxofre e outros materiais como resinas para garantir a disponibilidade de nutrientes para a cultura ao longo de todo o seu ciclo de vida. |

| Fertilizantes de Liberação Lenta (SRF) | Revestidos com materiais como enxofre, nim, etc., para garantir a disponibilidade de nutrientes para a cultura por um período mais longo. |

| Fertilizantes Foliares | Consistem em fertilizantes líquidos e solúveis em água aplicados por meio de aplicação foliar. |

| Fertilizantes Solúveis em Água | Disponíveis em várias formas incluindo líquido, pó, etc., utilizados no modo de aplicação foliar e via fertirrigação. |

| Fertirrigação | Fertilizantes aplicados por meio de diferentes sistemas de irrigação, como irrigação por gotejamento, microirrigação, irrigação por aspersão, etc. |

| Amônia Anidra | Utilizada como fertilizante, injetada diretamente no solo, disponível em forma líquida gasosa. |

| Superfosfato Simples (SSP) | Fertilizante fosfatado contendo apenas fósforo com teor menor ou igual a 35%. |

| Superfosfato Triplo (TSP) | Fertilizante fosfatado contendo apenas fósforo com teor superior a 35%. |

| Fertilizantes de Eficiência Aprimorada | Fertilizantes revestidos ou tratados com camadas adicionais de vários ingredientes para torná-los mais eficientes em comparação com outros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados às culturas por métodos tradicionais, incluindo aplicação a lanço, colocação em linha, colocação no solo por aração, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes revestidos com agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponíveis em forma líquida, utilizados principalmente para a aplicação de fertilizantes às culturas por meio de aplicação foliar e fertirrigação. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS PRINCIPAIS VARIÁVEIS: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: CONSTRUIR UM MODELO DE MERCADO: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: VALIDAR E FINALIZAR: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: RESULTADOS DA PESQUISA: Relatórios Sindicalizados, Atribuições de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura