Tamanho e Participação do Mercado de Pacotes de Bateria para VE na Índia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

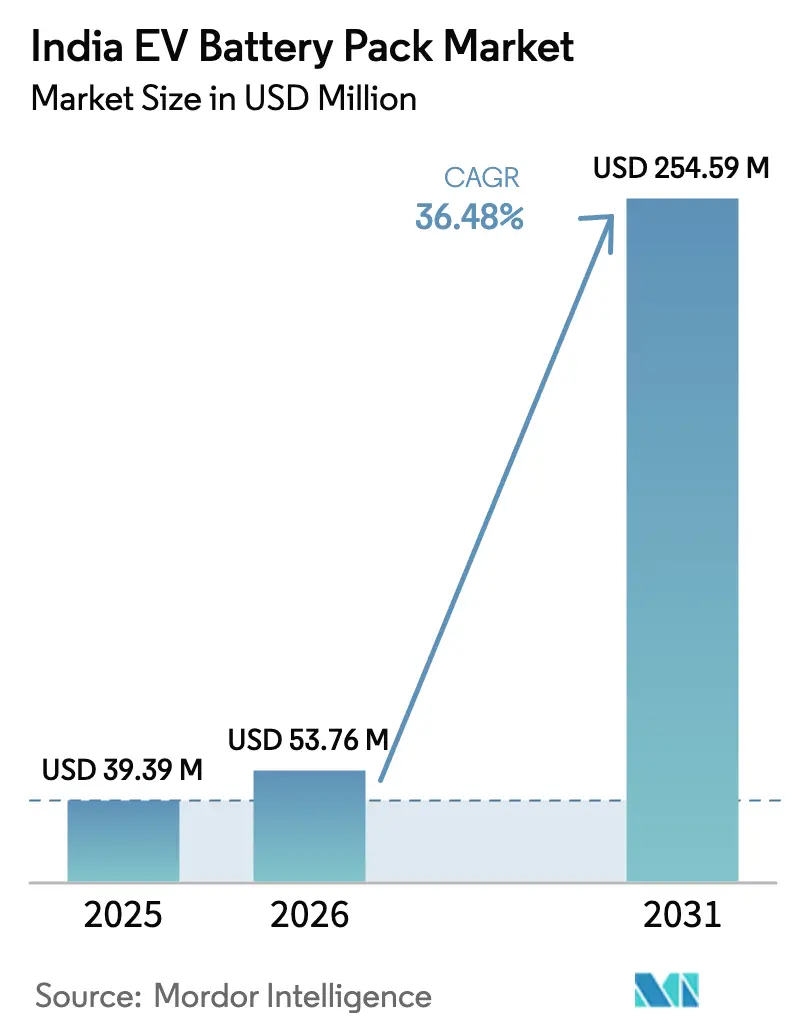

| Tamanho do mercado no ano base (2025) | 39.39 Milhões de dólares |

| Tamanho do Mercado (2026) | 53.76 Milhões de dólares |

| Tamanho do Mercado (2031) | 254.59 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 36.48% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pacotes de Bateria para VE na Índia por Mordor Intelligence

Espera-se que o tamanho do mercado de pacotes de bateria para VE na Índia cresça de USD 39,39 milhões em 2025 para USD 53,76 milhões em 2026 e está previsto para atingir USD 254,59 milhões até 2031 a um CAGR de 36,48% no período de 2026–2031. A queda nos custos de células, os incentivos de dupla camada FAME-II e PLI-ACC, e os influxos de gigafábricas globais posicionam o mercado de pacotes de bateria para VE na Índia como um nó estratégico na cadeia de suprimentos de eletrificação da Ásia. Os automóveis de passeio continuam a ancorar a demanda por pacotes, mas a aceleração dos pedidos de ônibus e frotas está remodelando o mix de volume. Os fabricantes estão migrando para as químicas LFP e LMFP emergentes para equilibrar segurança, densidade de energia e segurança de matérias-primas. Novos entrantes estão adotando a integração célula a pacote e arquiteturas de 800 V para reduzir o tempo de carregamento, enquanto os incumbentes investem em integração retroativa para proteger as margens.

Principais Conclusões do Relatório

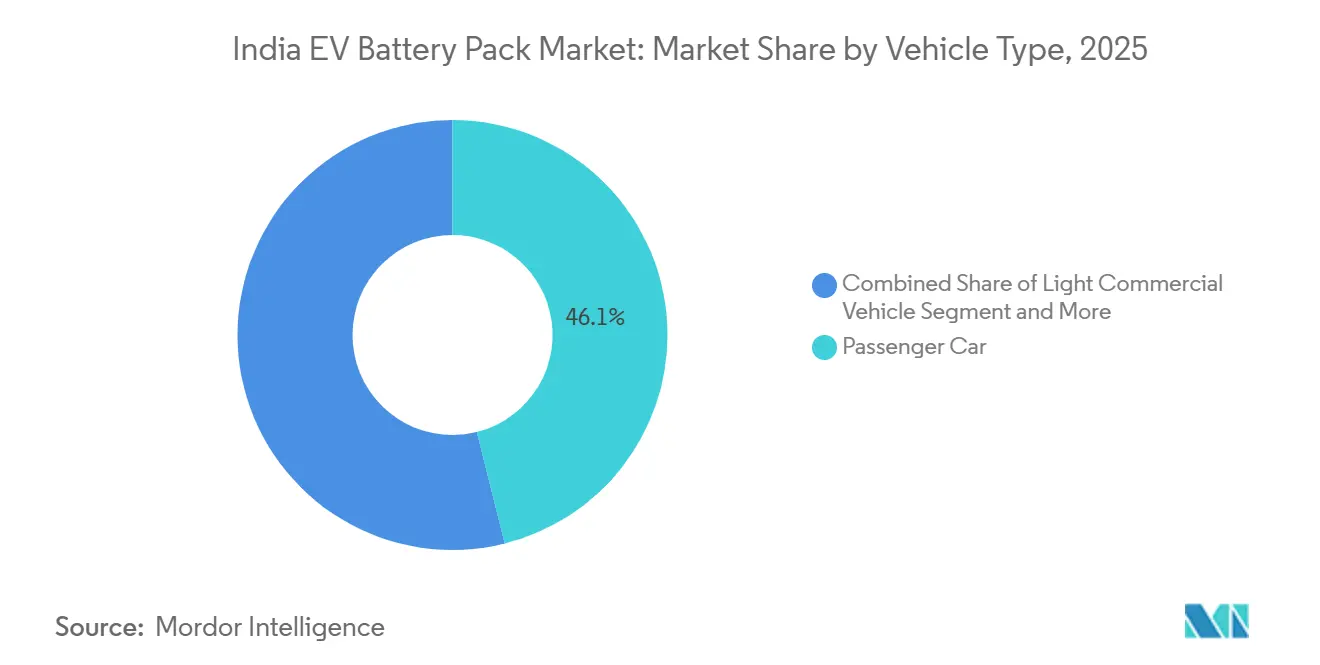

- Por tipo de veículo, os automóveis de passeio lideraram com 46,12% da participação do mercado de pacotes de bateria para VE na Índia em 2025, enquanto os ônibus estão projetados para registrar o CAGR mais rápido de 46,45% até 2031.

- Por propulsão, as soluções BEV comandaram 81,87% do volume em 2025 e estão definidas para avançar a um CAGR de 34,92% até 2031, à medida que a densidade de carregamento aumenta.

- Por química de bateria, o LFP detinha 38,27% de participação em 2025, enquanto o LMFP está no caminho para o maior CAGR de 49,18% devido à sua trajetória superior de densidade de energia.

- Por capacidade, os pacotes de 40–60 kWh representaram 41,35% de participação em 2025; a faixa de 80–100 kWh está prevista para expandir a um CAGR de 38,62% com a adoção de VEs premium.

- Por forma de bateria, as células prismáticas capturaram 43,67% das remessas em 2025 e devem crescer a um CAGR de 28,91% devido aos ganhos de eficiência de fabricação.

- Por classe de tensão, os sistemas de 400–600 V comandaram 56,82% de participação em 2025, enquanto os projetos de 600–800 V entregarão um CAGR de 41,12% à medida que os fabricantes de equipamentos originais buscam carregamento ultrarrápido.

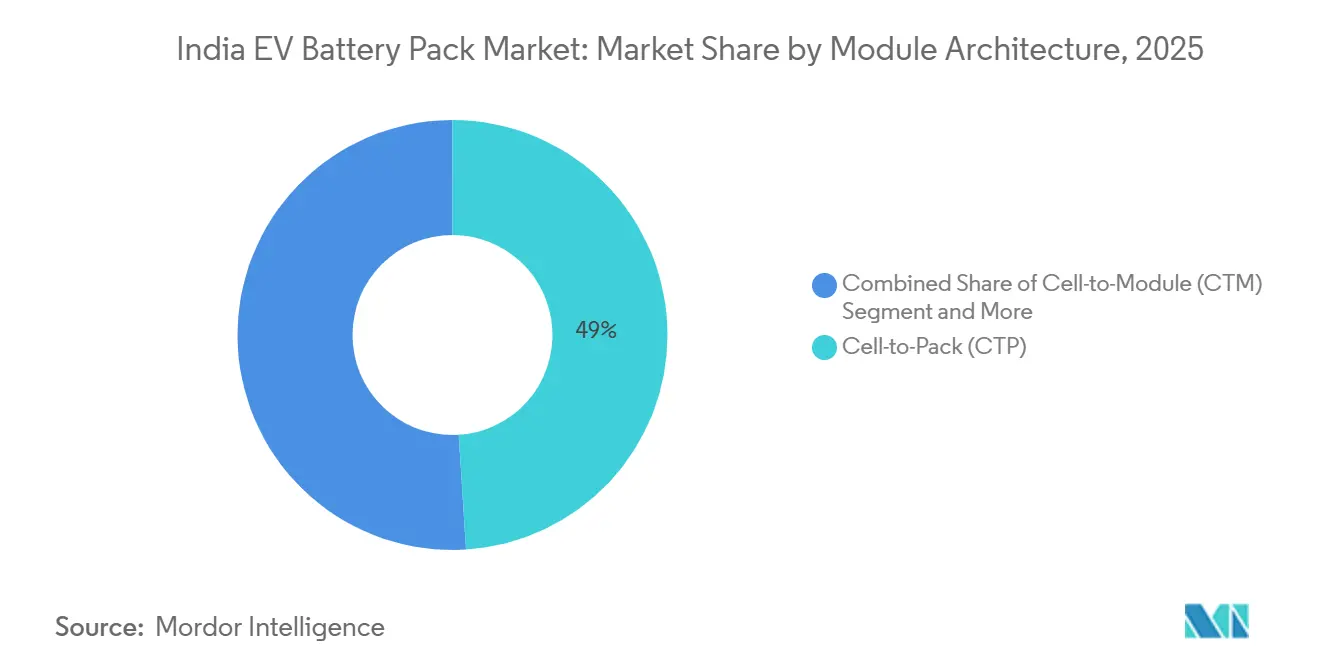

- Por arquitetura de módulo, as plataformas célula a pacote lideraram com 48,95% de participação em 2025 e acelerarão a um CAGR de 43,87% pelos benefícios de custo e densidade.

- Por componente, os materiais de cátodo contribuíram com 33,21% do valor do pacote em 2025, enquanto os separadores estão preparados para um CAGR de 27,88% com normas de segurança mais rígidas.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Pacotes de Bateria para VE na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida queda na curva de custos das químicas LFP e LMFP abaixo de USD 70/kWh | +9.1% | Nacional, orientado para exportação | Médio prazo (2-4 anos) |

| Os esquemas FAME-II e de Incentivo Vinculado à Produção aceleram a demanda doméstica | +8.2% | Gujarat, Tamil Nadu, Karnataka | Médio prazo (2-4 anos) |

| Entrada de gigafábricas globais trazendo formatos avançados de células | +7.3% | Corredores Ocidental e Meridional | Longo prazo (≥ 4 anos) |

| Mandatos de eletrificação de frotas corporativas | +6.8% | Delhi NCR, Mumbai, Bangalore | Curto prazo (≤ 2 anos) |

| Modelos de negócios de bateria substituível desbloqueando volumes de veículos de duas e três rodas | +6.0% | Locais piloto em Rajasthan e Andhra Pradesh | Longo prazo (≥ 4 anos) |

| Projetos de refino mineral doméstico (lítio, níquel) reduzem a dependência de importações | +5.6% | Tamil Nadu, Karnataka, Maharashtra | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Queda do custo de LFP e LMFP abaixo de USD 70/kWh

Os custos de células cruzaram abaixo de USD 80/kWh no final de 2025 nas fábricas chinesas; a produção localizada e as isenções de impostos estão projetadas para puxar os custos de pacotes da Índia em direção a USD 70/kWh até 2027 [1]"Roteiro Tecnológico de Baterias 2025," Pesquisa BloombergNEF, about.bnef.com . O LMFP promete maior densidade de energia do que o LFP, mantendo a tolerância térmica, abrindo possibilidades para automóveis de segmento médio e caminhões leves. A menor exposição ao cobalto e ao níquel protege contra a volatilidade das commodities e fortalece a segurança do fornecimento. Os fabricantes de pacotes estão se readaptando para severidades de cátodo de maior teor de níquel para cobrir modelos premium, enquanto escalam as linhas LMFP para segmentos de volume. Os avanços de custo se alinham com a remoção dos subsídios antecipados do FAME, sustentando a acessibilidade.

Incentivos FAME-II e PLI-ACC

Os subsídios de demanda FAME-II e o programa PLI-ACC de INR 18.100 crore cobrem conjuntamente compradores de veículos e fabricantes de células, criando um estímulo de circuito fechado que reduz os períodos de retorno para os investidores. A primeira alocação de 30 GWh já abrange 16 licitantes aprovados, equivalente a três quintos da necessidade doméstica projetada de células até 2030 [2]"Mandatos de frotas corporativas sob o NEMMP," Redação do Economic Times, economictimes.indiatimes.com . Os subsídios antecipados para os primeiros cinco anos de produção protegem as gigafábricas de perdas durante a expansão de escala. Os prazos de comissionamento atrasados foram prorrogados em 2025, sublinhando o compromisso político apesar dos obstáculos iniciais. Os complementos estaduais em Gujarat e Tamil Nadu tornam ainda mais atraentes os custos de terreno e energia para projetos greenfield. Coletivamente, essas medidas reduzem os preços de entrega dos pacotes e aceleram os lançamentos de modelos pelos fabricantes de equipamentos originais.

Entradas de gigafábricas globais

A joint venture de LG Energy Solution em Gujarat, o roteiro divulgado da CATL para Tamil Nadu e a prospecção da Samsung SDI refletem a crescente confiança na cadeia de valor de baterias da Índia [3]"Detalhes da joint venture LGES-JSW," Redação do Business Standard, business-standard.com . Esses investidores introduzem formatos cilíndricos 4680 e prismáticos estilo lâmina, reduzindo o peso e aumentando a densidade volumétrica. A transferência de tecnologia se estende à mistura avançada de pasta, revestimento de eletrodo a seco e ciclagem de formação automatizada, que encurtam as curvas de aprendizado para empresas locais. Os acordos de fornecimento co-localizados ancoram a produção dos fabricantes de equipamentos originais, reduzindo o atrito logístico. Os transbordamentos de conhecimento elevam a produtividade do ecossistema e estabelecem referências de qualidade e segurança.

Mandatos de eletrificação de frotas corporativas

A partir de 2026, as notificações estaduais exigem uma mudança gradual das frotas comerciais urbanas para veículos elétricos, garantindo uma demanda previsível de pacotes por vários anos. Os portais de agregação de Delhi e o esquema de táxis verdes de Karnataka já garantem volumes de compra de frotas, dando aos montadores de pacotes carteiras de pedidos estáveis. A alta utilização diária empurra o ponto de equilíbrio do custo total de propriedade para abaixo de três anos para pacotes de 15–40 kWh. As agências do governo nacional espelham essas metas, estimulando a demanda por pacotes padronizados que facilitam a manutenção. As plataformas de leasing e os modelos de bateria como serviço aproveitam as regulamentações de frotas, expandindo ainda mais o mercado endereçável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação lenta de carregamento CC público de alta potência | -4.2% | Corredores de nível 2 e nível 3 | Médio prazo (2-4 anos) |

| Recalls de segurança relacionados a incidentes de fuga térmica | -3.8% | Zonas quentes do Norte e do Litoral | Curto prazo (≤ 2 anos) |

| Crise de capital de giro para montadores de pacotes de nível 2/3 em meio a atrasos no crédito de GST | -3.2% | Nacional, clusters portuários | Longo prazo (≥ 4 anos) |

| A volatilidade na taxa de câmbio INR-USD infla os custos de células importadas | -2.5% | Hubs emergentes de gigafábricas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação lenta de carregadores CC acima de 150 kW

Até 2025, apenas um número limitado de carregadores públicos estava em operação, consistindo predominantemente de unidades de potência média. Essas unidades têm dificuldade em recarregar pacotes de bateria maiores dentro dos tempos típicos de pausa dos motoristas. Os corredores de rodovias entre as principais metrópoles carecem de hubs de carregamento de alta potência, o que dificulta a eletrificação de veículos comerciais leves elétricos de longa distância e ônibus intermunicipais. Como resultado, os operadores estão adiando o lançamento de modelos de alta capacidade. Simultaneamente, as empresas de energia estão se retraindo, buscando garantias sobre o volume. Isso levou a um cenário clássico de ovo e galinha. Embora o esquema PM E-DRIVE tenha alocado um valor significativo de financiamento, o ritmo de aprovações e as atualizações necessárias das concessionárias ficam atrás da demanda crescente. Sem um aumento significativo na densidade de carregadores, a adoção do carregamento rápido permanecerá lenta, limitando o potencial para pacotes de bateria maiores.

Incidentes de segurança por fuga térmica

Temperaturas ambientes elevadas acima de 45 °C aceleram a degradação em químicas ricas em níquel, levando a recalls de destaque que prejudicam a confiança do consumidor. A decisão de compensação do Tata Nexon EV em 2025 destacou os riscos de responsabilidade e impulsionou uma onda de atualizações dos padrões BIS. Os fabricantes de equipamentos originais migraram para o LFP, mas os compradores premium ainda buscam maior densidade de energia, mantendo a exposição. Os integradores de pacotes agora superespecificam as interfaces térmicas, adicionando custo e peso que corroem os benefícios de autonomia. As seguradoras elevaram os prêmios para modelos baseados em NMC, sinalizando a precificação de mercado das externalidades de segurança até que a adoção generalizada de resfriamento líquido estabilize as taxas de falha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Mandatos comerciais elevam ônibus e frotas de entrega

Os automóveis de passeio controlaram 46,12% do mercado de pacotes de bateria para VE na Índia em 2025, refletindo a demanda de varejo dos primeiros adotantes na classe de 40–60 kWh. O segmento se beneficia de GST favorável e isenção de taxa de registro em estados selecionados. Paralelamente, os contratos de ônibus sob as concessionárias de transporte estadual estão escalando a demanda por pacotes de 200–400 kWh, deslocando a participação para veículos mais pesados. Os roteiros dos fabricantes de equipamentos originais indicam mais de 10.000 entregas de ônibus elétricos até 2026, acelerando as quedas na curva de aprendizado para pacotes de alta tensão.

A economia de frotas domina as narrativas de crescimento. A quilometragem urbana diária próxima de 250 km amplifica as economias de combustível para carros de transporte por aplicativo e vans de entrega, sustentando pedidos recorrentes. Os carregadores de depósito subsidiados comprimem o tempo de inatividade, e os formatos de pacote padronizados simplificam a manutenção em frotas com múltiplos fabricantes de equipamentos originais. Consequentemente, a categoria de ônibus está prevista para expandir a um CAGR de 46,45%, elevando o mix de receita do mercado de pacotes de bateria para VE na Índia em direção a veículos comerciais.

Por Tipo de Propulsão: A supremacia do BEV se alinha com o foco político

As opções BEV representaram 81,87% das remessas de 2025, pois os trens de força mais simples e os maiores subsídios superaram as preocupações com autonomia, e também estão crescendo a um CAGR robusto de 34,92% até 2031. O carregamento residencial e no local de trabalho atende à maioria dos casos de uso urbano, reduzindo a dependência de infraestrutura rodoviária escassa. A paridade do custo total de propriedade chega mais cedo para o BEV do que para o PHEV devido à menor manutenção e incidência fiscal.

A adoção de PHEV permanece de nicho, limitada a SUVs premium que utilizam kits de propulsão importados. A localização limitada de componentes domésticos mantém os preços de tabela elevados. No entanto, o diálogo político sobre futuros mandatos de emissão zero poderia apertar as médias de CO₂ das frotas e abrir janelas estreitas para o PHEV. Até então, os modelos BEV manterão a maior participação, garantindo que o mercado de pacotes de bateria para VE na Índia permaneça ancorado em arquiteturas totalmente elétricas.

Por Química de Bateria: Consolidação do LFP com impulso do LMFP

O LFP garantiu 38,27% da química de pacotes em 2025 devido à estabilidade térmica inerente e às vantagens de custo sem cobalto. Os planos de produção doméstica de pó de cátodo poderiam ampliar sua vantagem de custo. O LMFP está em uma trajetória agressiva de CAGR de 49,18%, combinando maior densidade de energia com segurança comparável, criando um ponto ideal para SUVs de médio porte com autonomia de 500 km.

As variantes NMC ricas em níquel continuam nas marcas premium que visam aceleração rápida e autonomia estendida. No entanto, a alta exposição a metais e o risco de recall de segurança limitam a penetração no mercado de massa. À medida que os ciclos de homologação dos fabricantes de equipamentos originais convergem em torno do LMFP, as cadeias de suprimentos estão reorientando as formulações de ânodo e eletrólito para corresponder a limiares de tensão mais elevados, remodelando gradualmente as divisões de química dentro do mercado de pacotes de bateria para VE na Índia.

Por Capacidade: Dominância de médio alcance, expansão premium

A faixa de 40–60 kWh, alinhada com hatchbacks familiares e SUVs compactos, capturou 41,35% de participação em 2025, enfatizando o equilíbrio entre autonomia e acessibilidade. Os limites de design de subsídios e as normas de peso reforçam ainda mais esse ponto ideal. Os pacotes acima de 80 kWh, no entanto, registrarão um CAGR de 38,62% à medida que as importações de luxo e os ônibus elétricos intermunicipais proliferam.

Os pilotos de troca de bateria em veículos de duas e três rodas aceleram a demanda cíclica por módulos de 2–4 kWh, mas estes permanecem pequenos em valor. Ao longo da previsão, a capacidade média dos pacotes aumenta gradualmente à medida que as densidades no nível de célula aumentam, mantendo o peso em freio constante. Essa mudança sustenta maior intensidade de receita por veículo nas estimativas de tamanho do mercado de pacotes de bateria para VE na Índia.

Por Forma de Bateria: A liderança prismática auxilia o roteamento térmico

As células prismáticas compreenderam 43,67% das remessas em 2025, auxiliadas pela eficiência do design do pacote e pela rigidez estrutural, e estão crescendo a um CAGR robusto de 28,91% até 2031. Os fabricantes integram canais de resfriamento entre células alongadas para combater o calor tropical, reduzindo o estresse do gradiente térmico. Os formatos cilíndricos 4680 seguem em sedãs premium onde os pulsos de potência rápidos justificam os designs de pacotes de células redondas.

As células pouch, embora leves, enfrentam desafios de inchamento e compressão sob longos ciclos de calor. Os fabricantes de pacotes indianos estão redesenhando as bandejas de módulos para estabilizar as pilhas de pouch, mas a escala permanece mais lenta. Consequentemente, espera-se que a dominância prismática persista, moldando os investimentos em ferramental e a qualificação de fornecedores dentro do setor de pacotes de bateria para VE na Índia.

Por Classe de Tensão: 400 V convencional, transição para 800 V

As plataformas na classe de 400–600 V detinham 56,82% de participação durante 2025, refletindo os padrões globais para VEs compactos. No entanto, as arquiteturas de 600–800 V permitem carregamento de 350 kW, reduzindo os tempos de carregamento para menos de 20 minutos, o que é crítico para a eletrificação de rodovias. O CAGR de 41,12% do segmento depende da implantação simultânea de carregadores de alta potência.

Os fornecedores de componentes estão redesenhando IGBTs, cabeamentos e desconectores de segurança para gerenciar a tensão dobrada sem penalidades de peso. As normas preliminares do governo agora listam limites superiores de 800 V, oferecendo clareza regulatória para os próximos lançamentos. O aumento de tensão alimenta diretamente preços médios de venda mais elevados, fortalecendo os fluxos de receita para o mercado de pacotes de bateria para VE na Índia.

Por Arquitetura de Módulo: Célula a Pacote reduz a contagem de peças

As linhas célula a pacote eliminam completamente os módulos, aumentando a eficiência volumétrica em 15% e reduzindo drasticamente as operações de soldagem ao diminuir a contagem de soldas. Detendo 48,95% de participação em 2025, o CTP permanecerá a arquitetura preferida, crescendo a um CAGR de 43,87%. A amortização de ferramental cai à medida que menos SKUs cobrem múltiplos modelos, elevando os volumes de equilíbrio para plantas greenfield.

O CTM tradicional persiste onde a capacidade de manutenção supera a densidade, como em caminhões leves em estradas acidentadas. Os formatos legados módulo a pacote serão eliminados gradualmente à medida que os fabricantes de equipamentos originais replatformam, alinhando o mercado de pacotes de bateria para VE na Índia com os layouts de melhores práticas globais.

Por Componente: Centro de custo do cátodo, corrida dos separadores

Os pós de cátodo representaram 33,21% da lista de materiais do pacote em 2025, dominados por precursores LFP e NMC importados. Os pilotos de refino doméstico de níquel e lítio buscam reduzir as faturas de importação. Os separadores, registrando um CAGR de 27,88%, crescem mais rapidamente com as atualizações para membranas revestidas de cerâmica que suportam faixas de tensão e temperatura mais elevadas.

Os ânodos evoluem em direção a misturas de silício, prometendo ganhos mínimos de densidade de energia com aumento limitado de custo. Os fornecedores de eletrólitos correm para comercializar formulações de alta tensão compatíveis com sistemas LMFP e de 800 V. A localização de componentes ditará a captura futura de margens ao longo da cadeia de valor do mercado de pacotes de bateria para VE na Índia.

Análise Geográfica

Gujarat lidera a construção de capacidade, hospedando a joint venture de 20 GWh de LG Energy Solution e a futura gigafábrica da Tata, aproveitando a logística costeira e a política pró-manufatura. A rede portuária do estado agiliza as importações de matérias-primas de cátodo e ânodo, enquanto as redes ricas em energia renovável reduzem a intensidade de carbono, atraindo os auditores do mercado de exportação.

Tamil Nadu ocupa o segundo lugar, integrando a montagem de pacotes de bateria em seus clusters automotivos de Chennai e Hosur. Ather Energy, Ola Electric e TVS Motor localizam as linhas de células e BMS para encurtar os ciclos de fornecimento. O corredor de Bangalore em Karnataka se especializa em P&D e prototipagem, incubando startups de química e especialistas em BMS orientados por software.

Maharashtra e Haryana fornecem vantagens de adjacência aos fabricantes de equipamentos originais, embora os custos mais elevados de terreno moderem a escala das gigafábricas. Os estados emergentes do sul, como Telangana, incentivam com proteções de tarifa de energia por vinte anos, atraindo a enorme planta da Amara Raja. A concentração geográfica, embora eficiente, amplifica o risco de desastres naturais ou problemas logísticos, levando os formuladores de políticas a incentivar a dispersão em múltiplos clusters no mercado de pacotes de bateria para VE na Índia.

Cenário Competitivo

No mercado indiano de pacotes de bateria para VE, Amara Raja e Exide estão dando passos significativos, alocando investimentos substanciais para migrar de linhas de células de chumbo-ácido para lítio. Suas redes de revendedores bem estabelecidas ampliam seu alcance de serviço.

Os gigantes globais estão deixando sua marca por meio de joint ventures, introduzindo formatos avançados e controles de qualidade rigorosos. Notavelmente, LG Energy Solution lidera com expertise em tecnologia cilíndrica, enquanto a CATL está explorando caminhos para escalar o LMFP.

Startups como Log9 Materials estão trazendo células de alta taxa C para o mercado de veículos de três rodas, e Sun Mobility está na vanguarda da troca pioneira de pacotes. Os principais avanços tecnológicos se concentram em gerenciamento térmico, sistemas de imersão líquida e algoritmos de saúde baseados em IA adaptados ao clima único da Índia. À medida que as preocupações com a segurança de matérias-primas crescem, a integração vertical e as iniciativas de reciclagem estão emergindo como as próximas fronteiras competitivas.

Líderes do Setor de Pacotes de Bateria para VE na Índia

Contemporary Amperex Technology Co. Ltd. (CATL)

Denso Corporation

LG Energy Solution Ltd.

Nexcharge

Tata Autocomp Systems Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Ashok Leyland firmou uma parceria significativa e de longo prazo com o Grupo CALB da China (China Aviation Lithium Battery), comprometendo mais de ₹5.000 crore. Esta colaboração visa estabelecer uma cadeia de suprimentos de bateria para VE localizada na Índia, começando com a montagem de pacotes de bateria e avançando progressivamente para a fabricação de células, tudo em linha com as ambições de veículos elétricos da Ashok Leyland.

- Agosto de 2025: Ola Electric revelou um motor de ferrite desenvolvido internamente, projetado sem ímãs de terras raras, sublinhando sua busca por autonomia na cadeia de suprimentos. Concomitantemente, a empresa está aumentando rapidamente a capacidade de produção de células de sua gigafábrica.

Escopo do Relatório do Mercado de Pacotes de Bateria para VE na Índia

O escopo do relatório inclui Tipo de Veículo (Automóvel de Passeio e Mais), Tipo de Propulsão (BEV e PHEV), Química de Bateria (LFP e Mais), Capacidade (Menos de 15 kWh e Mais), Forma de Bateria (Cilíndrica e Mais), Classe de Tensão (Menos de 400 V e Mais), Arquitetura de Módulo (CTM, CTP e MTP) e Componente (Ânodo e Mais).

| Automóvel de Passeio |

| Veículo Comercial Leve |

| Veículo de Médio e Pesado Porte |

| Ônibus |

| Elétrico a Bateria |

| Híbrido Plug-in |

| LFP |

| LMFP |

| NMC (111/523/622/712/811) |

| NCA |

| LTO |

| Outros |

| Menos de 15 kWh |

| 15 kWh – 40 kWh |

| 40 kWh – 60 kWh |

| 60 kWh – 80 kWh |

| 80 kWh – 100 kWh |

| 100 kWh – 150 kWh |

| Acima de 150 kWh |

| Cilíndrica |

| Pouch |

| Prismática |

| Menos de 400 V |

| 400–600 V |

| 600–800 V |

| Mais de 800 V |

| Célula a Módulo (CTM) |

| Célula a Pacote (CTP) |

| Módulo a Pacote (MTP) |

| Ânodo |

| Cátodo |

| Eletrólito |

| Separador |

| Por Tipo de Veículo | Automóvel de Passeio |

| Veículo Comercial Leve | |

| Veículo de Médio e Pesado Porte | |

| Ônibus | |

| Por Tipo de Propulsão | Elétrico a Bateria |

| Híbrido Plug-in | |

| Por Química de Bateria | LFP |

| LMFP | |

| NMC (111/523/622/712/811) | |

| NCA | |

| LTO | |

| Outros | |

| Por Capacidade | Menos de 15 kWh |

| 15 kWh – 40 kWh | |

| 40 kWh – 60 kWh | |

| 60 kWh – 80 kWh | |

| 80 kWh – 100 kWh | |

| 100 kWh – 150 kWh | |

| Acima de 150 kWh | |

| Por Forma de Bateria | Cilíndrica |

| Pouch | |

| Prismática | |

| Por Classe de Tensão | Menos de 400 V |

| 400–600 V | |

| 600–800 V | |

| Mais de 800 V | |

| Por Arquitetura de Módulo | Célula a Módulo (CTM) |

| Célula a Pacote (CTP) | |

| Módulo a Pacote (MTP) | |

| Por Componente | Ânodo |

| Cátodo | |

| Eletrólito | |

| Separador |

Definição de mercado

- Química de Bateria - Os vários tipos de química de bateria considerados neste segmento incluem LFP, NCA, NCM, NMC e Outros.

- Forma de Bateria - Os tipos de formas de bateria oferecidos neste segmento incluem Cilíndrica, Pouch e Prismática.

- Tipo de Carroceria - Os tipos de carroceria considerados neste segmento incluem automóveis de passeio, VCL (veículo comercial leve), VCMP (veículo comercial de médio e pesado porte) e ônibus.

- Capacidade - Os vários tipos de capacidades de bateria incluídos neste segmento são 15 kWh a 40 kWh, 40 kWh a 80 kWh, Acima de 80 kWh e Menos de 15 kWh.

- Componente - Os vários componentes cobertos neste segmento incluem ânodo, cátodo, eletrólito e separador.

- Tipo de Material - Os vários materiais cobertos neste segmento incluem cobalto, lítio, manganês, grafite natural, níquel e outros materiais.

- Método - Os tipos de método cobertos neste segmento incluem laser e fio.

- Tipo de Propulsão - Os tipos de propulsão considerados neste segmento incluem BEV (veículos elétricos a bateria) e PHEV (veículo elétrico híbrido plug-in).

- Tipo de Sumário - Sumário 1

- Tipo de Veículo - O tipo de veículo considerado neste segmento inclui veículos de passeio e veículos comerciais com vários trens de força elétricos.

| Palavra-chave | Definição |

|---|---|

| Veículo elétrico (VE) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui automóveis, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui todos os veículos elétricos, bem como veículos elétricos plug-in e híbridos plug-in. |

| Bateria como Serviço | Um modelo de negócios no qual a bateria de um VE pode ser alugada de um provedor de serviços ou trocada por outra bateria quando a carga se esgota. |

| Célula de Bateria | A unidade básica do pacote de bateria de um veículo elétrico, tipicamente uma célula de íon de lítio, que armazena energia elétrica. |

| Módulo | Uma subseção de um pacote de bateria para VE, composta por várias células agrupadas, frequentemente utilizada para facilitar a fabricação e a manutenção. |

| Sistema de Gerenciamento de Bateria (SGB) | Um sistema eletrônico que gerencia uma bateria recarregável, protegendo-a de operar fora de sua área de operação segura, monitorando seu estado, calculando dados secundários, reportando dados, controlando seu ambiente e equilibrando-a. |

| Densidade de Energia | Uma medida de quanta energia uma célula de bateria pode armazenar em um determinado volume, geralmente expressa em watt-hora por litro (Wh/L). |

| Densidade de Potência | A taxa na qual a energia pode ser fornecida pela bateria, frequentemente medida em watts por quilograma (W/kg). |

| Vida Útil em Ciclos | O número de ciclos completos de carga-descarga que uma bateria pode realizar antes que sua capacidade caia abaixo de uma porcentagem especificada de sua capacidade original. |

| Estado de Carga (SdC) | Uma medição, expressa como porcentagem, que representa o nível atual de carga em uma bateria em comparação com sua capacidade. |

| Estado de Saúde (SdS) | Um indicador da condição geral de uma bateria, refletindo seu desempenho atual em comparação com quando era nova. |

| Sistema de Gerenciamento Térmico | Um sistema projetado para manter temperaturas de operação ideais para o pacote de bateria de um VE, frequentemente utilizando métodos de resfriamento ou aquecimento. |

| Carregamento Rápido | Um método de carregamento de uma bateria de VE a uma taxa muito mais rápida do que o carregamento padrão, geralmente exigindo equipamentos de carregamento especializados. |

| Frenagem Regenerativa | Um sistema em veículos elétricos e híbridos que recupera a energia normalmente perdida durante a frenagem e a armazena na bateria. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando a demanda de volume pelo preço médio ponderado por volume do pacote de bateria (por kWh). A estimativa e a previsão do preço do pacote de bateria levam em conta vários fatores que afetam o preço médio de venda, como taxas de inflação, mudanças na demanda do mercado, custos de produção, desenvolvimentos tecnológicos e preferências dos consumidores, fornecendo estimativas tanto para dados históricos quanto para tendências futuras.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura