Tamanho e Participação do Mercado de Equipamentos de Diagnóstico por Imagem da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

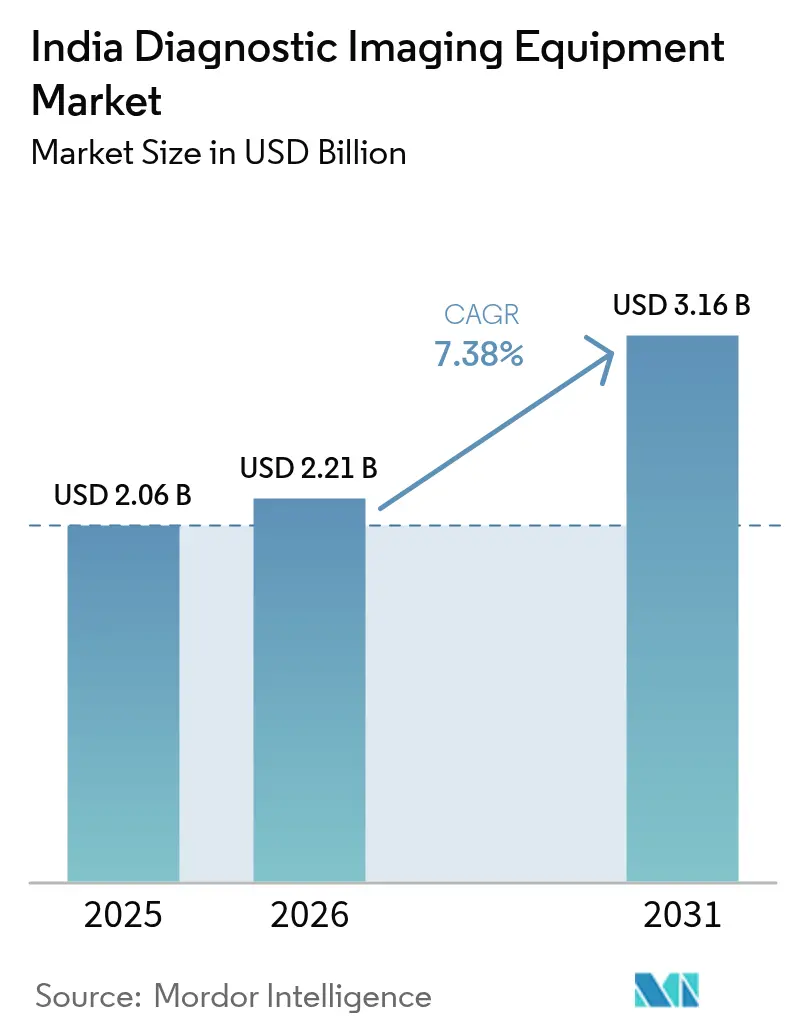

| Tamanho do mercado no ano base (2025) | 2.06 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.38% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Diagnóstico por Imagem da Índia por Mordor Intelligence

O tamanho do Mercado de Equipamentos de Diagnóstico por Imagem da Índia foi avaliado em USD 2,06 bilhões em 2025 e estima-se que cresça de USD 2,21 bilhões em 2026 para atingir USD 3,16 bilhões até 2031, a um CAGR de 7,38% durante o período de previsão (2026-2031). Esta trajetória de crescimento reflete a transição do país em direção à autossuficiência no âmbito do programa de Incentivo Vinculado à Produção, que financiou 19 plantas greenfield que agora fabricam scanners de ressonância magnética, sistemas de tomografia computadorizada e outros dispositivos anteriormente importados.[1]Fonte: Secretaria de Imprensa do Governo, "O programa PLI incentiva a fabricação doméstica, aumenta a produção, cria novos empregos e impulsiona as exportações," pib.gov.in A inovação nacional, incluindo o primeiro scanner de ressonância magnética de 1,5 T desenvolvido internamente na Índia, com previsão de reduzir os custos de exame em 30-50%, está diminuindo as barreiras à adoção de imagens avançadas. A demanda é reforçada por uma transição epidemiológica marcada pelo aumento da prevalência de doenças crônicas, uma coorte idosa em expansão e um impulso nacional de seguros que está ampliando o conjunto diagnóstico reembolsável. Enquanto isso, fornecedores multinacionais estão redobrando esforços em plataformas aprimoradas por inteligência artificial e magnetos de hélio selado, enquanto empresas nacionais aproveitam vantagens de custo e incentivos de política para desafiar os incumbentes.

Principais Conclusões do Relatório

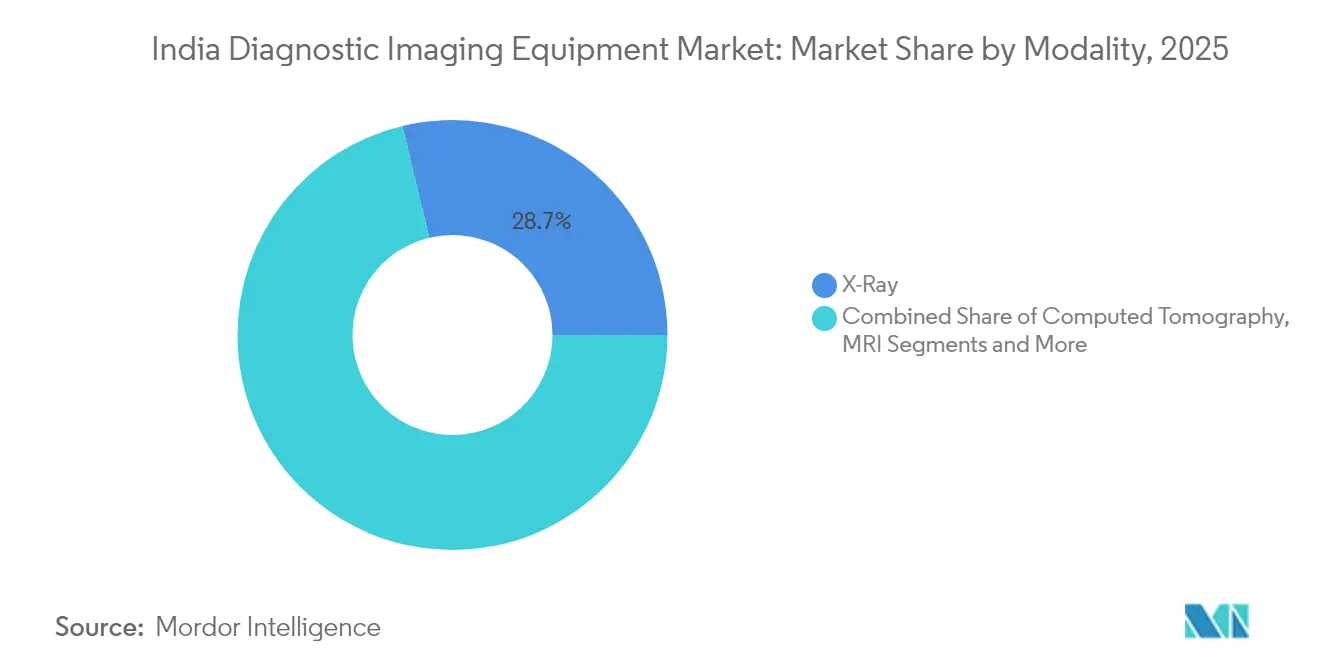

- Por modalidade, os sistemas de raio-X lideraram com 28,74% da participação do mercado de equipamentos de diagnóstico por imagem da Índia em 2025, enquanto a tomografia computadorizada tem previsão de expansão a um CAGR de 8,62% até 2031.

- Por portabilidade, as instalações fixas representaram 82,05% do tamanho do mercado de equipamentos de diagnóstico por imagem da Índia em 2025, enquanto os sistemas móveis e portáteis devem crescer a um CAGR de 7,86% até 2031.

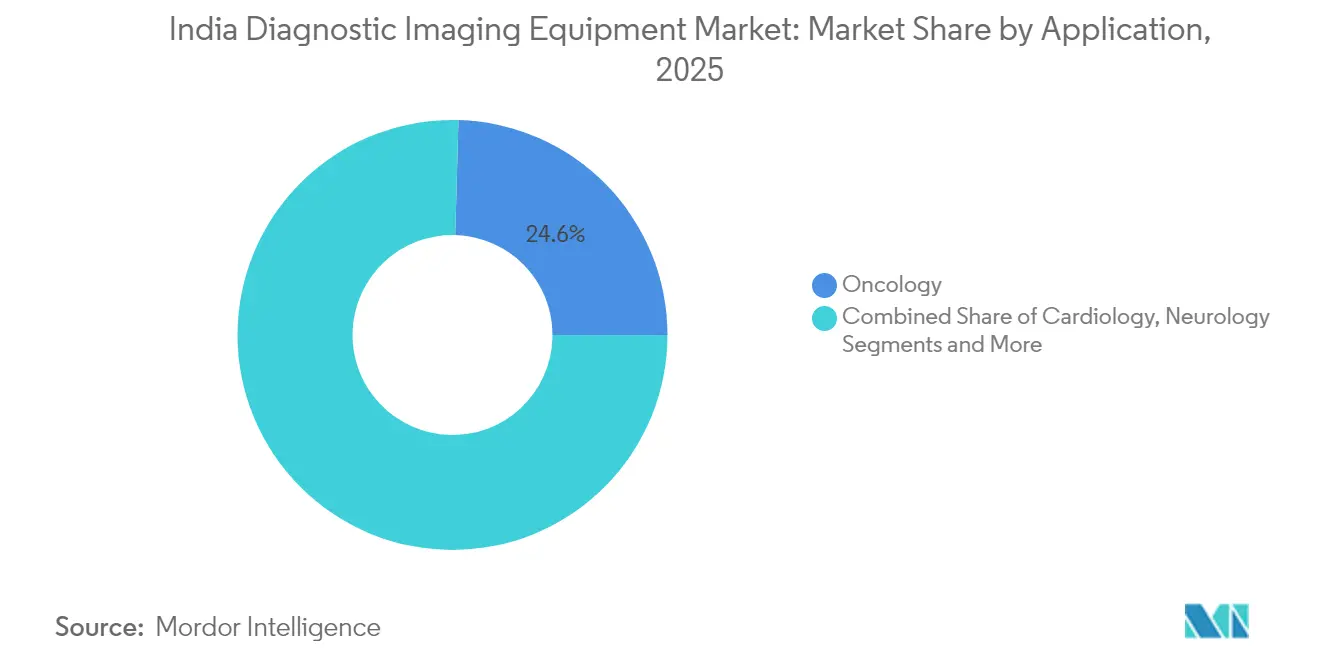

- Por aplicação, a oncologia capturou 24,56% da participação de receita do mercado de equipamentos de diagnóstico por imagem da Índia em 2025 e a cardiologia avança a um CAGR de 8,47% até 2031.

- Por usuário final, os hospitais detinham 65,42% da participação do tamanho do mercado de equipamentos de diagnóstico por imagem da Índia em 2025, enquanto os centros de diagnóstico por imagem registram o maior CAGR projetado de 7,74% durante 2026-2031.

- O Sul da Índia comandou 29,12% da participação do mercado de equipamentos de diagnóstico por imagem da Índia em 2025; o Norte da Índia apresenta o CAGR regional mais rápido de 8,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Equipamentos de Diagnóstico por Imagem da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Prevalência de Doenças Crônicas | +1.2% | Nacional, com maior concentração em áreas urbanas | Longo prazo (≥ 4 anos) |

| Crescimento da População Geriátrica | +0.9% | Nacional, com ganhos iniciais no Sul da Índia e Oeste da Índia | Longo prazo (≥ 4 anos) |

| Maior Adoção de Tecnologias Avançadas de Imagem | +1.5% | Cidades metropolitanas e localidades de Nível 1, expandindo para o Nível 2 | Médio prazo (2-4 anos) |

| Impulso do Seguro Governamental e PPP em Diagnósticos | +1.1% | Nacional, com foco em áreas rurais e carentes | Médio prazo (2-4 anos) |

| Expansão da Telerradiologia e PACS Baseado em Nuvem em Cidades de Nível 2/3 | +0.8% | Cidades de Nível 2 e Nível 3, redes de saúde rurais | Curto prazo (≤ 2 anos) |

| Programa de Incentivo Vinculado à Produção (PLI) Impulsionando a Fabricação Local | +1.3% | Polos de fabricação em Karnataka, Tamil Nadu, Gujarat | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Doenças Crônicas

O diabetes afeta atualmente 11,4% dos adultos indianos, enquanto a hipertensão atinge 35,5%, e a incidência de câncer tem previsão de aumentar para 549 por 100.000 habitantes até 2031.[2]Fonte: Ranjit Mohan Anjana et al., "Relatório de saúde sobre doenças metabólicas não transmissíveis da Índia," thelancet.com Esses números se traduzem em necessidade sustentada de angiotomografia computadorizada, ressonância magnética multifásica e fluxos de trabalho de PET-CT capazes de detectar lesões precoces e monitorar a resposta à terapia. Os prestadores estão migrando de salas de modalidade única para suítes integradas que otimizam as vias oncológicas e cardiometabólicas, acelerando os gastos de capital em tomografia computadorizada de alto número de cortes e ressonância magnética de 3 T. Protocolos de imagem específicos por gênero estão emergindo à medida que mulheres acima de 60 anos apresentam maior prevalência de doenças não transmissíveis, influenciando o planejamento de capacidade dos scanners e o inventário de bobinas. O aumento das doenças crônicas está, portanto, reconfigurando as decisões de aquisição em todo o mercado de equipamentos de diagnóstico por imagem da Índia.

Crescimento da População Geriátrica

O número de indianos com 60 anos ou mais está crescendo de forma constante, com maior expectativa de vida concentrada nos estados do sul e do oeste. A degeneração musculoesquelética relacionada à idade, as condições neurodegenerativas e a remodelação cardiovascular exigem sistemas de imagem de baixa dose e otimizados para o conforto do paciente. Os hospitais estão adicionando absorciometria de raio-X de dupla energia, tomografia computadorizada cardíaca de baixo contraste e sequências de ressonância magnética silenciosa para acomodar pacientes frágeis que podem não tolerar procedimentos prolongados. Por sua vez, os fornecedores enfatizam a ergonomia centrada no paciente, como aberturas amplas, software de redução de ruído e posicionamento automatizado, características agora essenciais para competir no mercado de equipamentos de diagnóstico por imagem da Índia.

Adoção de Imagem Avançada e Habilitada por Inteligência Artificial

As colaborações da GE HealthCare com a NVIDIA e a AWS para incorporar aquisição autônoma e análises baseadas em nuvem em sistemas de raio-X, ultrassom e ressonância magnética exemplificam a rápida digitalização dos fluxos de trabalho de radiologia. A plataforma MAGNETOM Flow da Siemens Healthineers reduz o uso de hélio em 90% e integra algoritmos de reconstrução por aprendizado profundo, reduzindo os custos operacionais ao longo da vida útil e aumentando a clareza das imagens. O ciclo de atualização se desdobra inicialmente nas metrópoles, mas rapidamente avança pelos corredores de encaminhamento estabelecidos para as cidades de Nível 2, à medida que os pagadores ampliam a cobertura para modalidades assistidas por inteligência artificial. Dispositivos de ultrassom portáteis, como o Vscan Air, já demonstram 99,11% de sensibilidade para pneumonia pediátrica em comparação com 69,8% para radiografia de tórax, catalisando a adoção no ponto de atendimento.

Expansão de Seguros e Programas de PPP

O Ayushman Bharat PM-JAY recebeu INR 9.406 crores em 2025, ampliando a cobertura para imagens avançadas em cuidados secundários e terciários. Contratos paralelos de PPP levam scanners de tomografia computadorizada de múltiplos cortes e ressonância magnética de 1,5 T para hospitais distritais, enquanto uma tabela de honorários padronizada garante reembolso previsível para parceiros privados. O orçamento dedicado de INR 4.200 crores da Missão de Infraestrutura de Saúde destina recursos para aquisições de equipamentos de imagem, permitindo que centros de nível distrital atendam instalações agrupadas por meio de telerradiologia em modelo hub-and-spoke. À medida que as seguradoras ratificam os laudos baseados em inteligência artificial, procedimentos de imagem anteriormente discricionários migram para categorias reembolsáveis, solidificando a demanda em todo o mercado de equipamentos de diagnóstico por imagem da Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Equipamentos e Procedimentos | -1.4% | Nacional, com maior impacto em áreas rurais e cidades de Nível 3 | Médio prazo (2-4 anos) |

| Escassez de Radiologistas e Técnicos Qualificados | -0.9% | Nacional, com escassez aguda no Norte e Leste da Índia | Longo prazo (≥ 4 anos) |

| Prazos Fragmentados de Aprovação Regulatória para Dispositivos Nacionais | -0.7% | Nacional, afetando fabricantes domésticos | Curto prazo (≤ 2 anos) |

| Vulnerabilidade da Cadeia de Suprimentos para Insumos Críticos (por exemplo, Hélio Líquido) | -0.8% | Nacional, com maior impacto nas instalações de ressonância magnética | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Equipamentos e Procedimentos

A intensidade de capital continua sendo um obstáculo formidável, pois os scanners de ressonância magnética e tomografia computadorizada podem consumir 20-25% do orçamento de equipamentos de um hospital de médio porte. Instalações menores dependem de um mercado secundário de USD 180 milhões para unidades usadas, que agora equivale a 10% do comércio geral de equipamentos médicos. As partes interessadas continuam a pressionar por reduções no GST sobre raio-X e kits de diagnóstico, argumentando que uma alíquota tributária mais baixa ampliaria a adoção.[3]Fonte: Medical Buyer, "Apelo do setor pela racionalização do GST sobre kits de diagnóstico e equipamentos de raio-X," medicalbuyer.co.in Os protótipos de ressonância magnética nacionais com preços 30-50% abaixo das importações prometem alívio, mas o aumento de escala depende de desempenho clínico validado e redes de pós-venda, fatores que ainda moderam a difusão no mercado de equipamentos de diagnóstico por imagem da Índia.

Escassez de Radiologistas e Técnicos Qualificados

A Índia quase dobrou o número de faculdades de medicina em uma década, mas as vagas em radiologia de subespecialidade continuam limitadas, perpetuando uma incompatibilidade entre a disponibilidade de equipamentos e a capacidade interpretativa. As taxas de vacância são especialmente agudas no Norte e Leste da Índia, onde os volumes de imagem superam a mão de obra treinada. A telerradiologia preenche lacunas, mas depende de banda larga confiável, frequentemente ausente em zonas rurais. Os fornecedores estão incorporando ferramentas de triagem por inteligência artificial que sinalizam achados críticos, mas a aprovação regulatória para laudos totalmente autônomos ainda está em evolução. O déficit de mão de obra, portanto, limita o rendimento e o retorno sobre o investimento para dispositivos de alta tecnologia, moderando o crescimento do mercado de equipamentos de diagnóstico por imagem da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade: Dominância do Raio-X em Meio à Inovação em Tomografia Computadorizada

Os sistemas de raio-X mantiveram 28,74% de participação no mercado de equipamentos de diagnóstico por imagem da Índia em 2025, graças à sua ubiquidade em cuidados de emergência e atenção primária. A tomografia computadorizada, no entanto, tem projeção de registrar o CAGR mais rápido de 8,62%, à medida que os protocolos de escore de cálcio cardíaco, imagem de trauma e estadiamento oncológico proliferam em centros secundários e terciários. As atualizações para radiografia digital, impulsionadas por preços mais baixos de detectores e imagens mais nítidas, estão rapidamente substituindo os sistemas analógicos, enquanto algoritmos de inteligência artificial agora automatizam a detecção de fraturas e o rastreamento de tuberculose. As instalações de ressonância magnética de alto campo também estão crescendo, auxiliadas por protótipos nacionais de 1,5 T programados para validação clínica no AIIMS Delhi, que poderiam reduzir as taxas de exame em mais de 30% e ampliar o tamanho do mercado de equipamentos de diagnóstico por imagem da Índia dentro do segmento.

Os fornecedores de tomografia computadorizada cada vez mais incluem imagem espectral, redução de artefatos metálicos e diagnósticos de serviço remoto, reduzindo o tempo de inatividade e melhorando a economia de custo por estudo. A medicina nuclear mantém uma presença de nicho confinada a centros oncológicos terciários, mas a demanda por PET-CT aumenta à medida que a oncologia de precisão ganha força. O ultrassom permanece a modalidade de escolha para obstetrícia, gastroenterologia e avaliações de emergência, mas as sondas portáteis estão ganhando terreno nos cuidados fora do hospital. No geral, a evolução do mix de modalidades ressalta como a sofisticação tecnológica e a acessibilidade agora codeterminam os orçamentos de capital em todo o mercado de equipamentos de diagnóstico por imagem da Índia.

Por Portabilidade: Sistemas Fixos Lideram, Soluções Móveis Aceleram

As instalações fixas representaram 82,05% do tamanho do mercado de equipamentos de diagnóstico por imagem da Índia em 2025, refletindo uma infraestrutura de décadas voltada para imagem de pacientes internados e cuidados de trauma. No entanto, os dispositivos móveis e portáteis estão crescendo a um CAGR de 7,86%, impulsionados por vans governamentais que atendem distritos rurais e programas de bem-estar corporativo. O ultrassom portátil oferece 99,11% de sensibilidade para pneumonia pediátrica, superando a radiografia de tórax e validando a utilidade clínica dos diagnósticos portáteis. As unidades de ultrassom em carrinho e as unidades de radiografia digital móvel agora incluem conectividade por ponto de acesso, canalizando imagens para PACS em nuvem para laudos instantâneos.

Os avanços na densidade de baterias, transferência de dados sem fio e invólucros robustos ampliaram a implantação em zonas de desastre e medicina esportiva. Os endossos do Fundo Global para soluções de raio-X portáteis legitimam ainda mais a categoria. Com o tempo, a utilização de scanners móveis redistribui a carga de imagem dos centros terciários sobrecarregados, expandindo o mercado de equipamentos de diagnóstico por imagem da Índia para novas geografias e melhorando o retorno sobre o investimento dos ativos.

Por Aplicação: Liderança da Oncologia, Aceleração da Cardiologia

A oncologia capturou 24,56% do mercado de equipamentos de diagnóstico por imagem da Índia em 2025, pois a imagem multimodalidade sustenta cada fase do manejo do câncer. A fusão PET-CT para mapeamento metabólico, a ressonância magnética ponderada por difusão para avaliação de resposta e a tomografia computadorizada de feixe cônico para procedimentos intervencionistas ancoram as decisões de aquisição. A cardiologia deve registrar um CAGR de 8,47%, vinculado a uma taxa de hipertensão em adultos de 35,5% e ao crescente volume de rastreamento de doença arterial coronariana. A angiotomografia computadorizada de alta resolução temporal, a ecocardiografia tridimensional e a ressonância magnética cardíaca estão ganhando tração de reembolso, deslocando as aquisições para scanners sincronizados com eletrocardiograma.

A neurologia completa os nichos de alto crescimento, pois os protocolos de acidente vascular cerebral exigem tomografia computadorizada em menos de 5 minutos e imagem de perfusão. Os centros ortopédicos investem em tomografia computadorizada de dupla energia para artropatia por cristais e protocolos de trauma de baixa dose. A gastroenterologia apoia-se no ultrassom endoscópico combinado com ressonância magnética com contraste para estadiamento da fibrose hepática. Essa demanda clínica diversificada consolida a imagem como a espinha dorsal diagnóstica entre as especialidades, fortalecendo o mercado de equipamentos de diagnóstico por imagem da Índia.

Por Usuário Final: Dominância Hospitalar, Crescimento dos Centros de Diagnóstico

Os hospitais comandaram 65,42% de participação no mercado de equipamentos de diagnóstico por imagem da Índia em 2025, pois salas de emergência, centros cirúrgicos e UTIs requerem scanners no local para decisões em tempo real. Os centros de diagnóstico, no entanto, estão se expandindo a um CAGR de 7,74%, pois os pacientes urbanos preferem imagem ambulatorial em um único local com menor tempo de espera e pacotes de bem-estar integrados. As redes de centros aproveitam economias de escala para negociar contratos de serviço e laudos centralizados, aumentando o tempo de atividade e reduzindo os custos por estudo.

Os programas preventivos corporativos e a triagem por telessaúde canalizam mais exames de rotina para instalações independentes, liberando os hospitais para se concentrarem em casos agudos e intervencionistas. Clínicas especializadas — ortopedia, cardiologia, oncologia — estão adicionando ultrassom interno e ressonância magnética de baixo campo para agilizar o planejamento de procedimentos. Em conjunto, essas mudanças diversificam os canais de demanda dentro do mercado de equipamentos de diagnóstico por imagem da Índia, incentivando os fornecedores a adaptar modelos de serviço, desde serviços de equipamentos gerenciados em toda a empresa até aluguéis por exame.

Análise Geográfica

O Sul da Índia liderou o mercado de equipamentos de diagnóstico por imagem da Índia com 29,12% de participação em 2025, sustentado por alto gasto per capita, densas redes de faculdades de medicina e um robusto ecossistema de turismo médico. Estados como Karnataka e Tamil Nadu são pioneiros em instalações de ressonância magnética com inteligência artificial incorporada e abrigam clusters de fabricação que se beneficiam das cadeias de suprimentos de eletrônicos. Os regimes de conformidade regulatória são maduros, permitindo certificação de instalação mais rápida e acelerando modelos operacionais híbridos que combinam fluxos de trabalho presenciais e de telerradiologia.

O Norte da Índia é o motor de crescimento emergente, com projeção de CAGR de 8,72% até 2031, catalisado por novos campi do AIIMS e hospitais distritais modernizados financiados por programas federais. Delhi-NCR funciona como um hub para painéis de seguros corporativos e atrai capital privado para redes de centros de diagnóstico. Uttar Pradesh e Punjab impulsionam o volume por meio de novos institutos de câncer e laboratórios de cateterismo, enquanto Haryana aproveita a proximidade com a capital para lançar suítes de imagem em PPP. Ainda assim, os déficits de mão de obra exigem adoção agressiva de pré-laudos por inteligência artificial e telerradiologia interestadual para atender às crescentes cargas de exames.

O Oeste da Índia registra expansão constante ancorada pelos hospitais especializados de Maharashtra e pelos corredores de fabricação de dispositivos de Gujarat. A pesquisa e desenvolvimento farmacêutico nesses estados impulsiona a demanda por imagem pré-clínica. O Leste e o Nordeste da Índia ficam atrás em penetração, mas apresentam potencial de espaço em branco à medida que as concessões de infraestrutura modernizam os hospitais secundários. A melhoria da conectividade aérea e o financiamento governamental para viabilidade de projetos devem desbloquear a demanda latente, ampliando gradualmente a abrangência geográfica do mercado de equipamentos de diagnóstico por imagem da Índia.

Cenário Competitivo

As multinacionais dominam a liderança tecnológica, mas enfrentam crescente concorrência de preços. A Siemens Healthineers sozinha alocou USD 27,38 bilhões em pesquisa e desenvolvimento em tecnologia médica, com USD 3,36 bilhões destinados a inovações em imagem, como magnetos de 1,5 T com baixo consumo de hélio. O plano de USD 960 milhões da GE HealthCare para a Índia apoia uma planta em Bengaluru que produz scanners PET-CT para exportação para 15 países. A Philips foca em modelos de ressonância magnética com magneto selado que consomem 0,7 litros de hélio, posicionando-se para a resiliência da cadeia de suprimentos.

Os players nacionais respondem com ofertas de custo-benefício. A Voxelgrids Innovations obteve aprovação do CDSCO para sua ressonância magnética de 1,5 T a aproximadamente 50% dos preços de importação, sinalizando alternativas nacionais credíveis. A Trivitron Healthcare escala a engenharia frugal para desenvolver unidades de ultrassom portáteis abaixo de USD 30.000, visando clínicas de atenção primária. O PET-CT Discovery IQ "fabricado na Índia" da Wipro GE demonstra o poder da localização orientada por políticas para combinar qualidade global com estruturas de custo domésticas.

A concorrência depende cada vez mais de ecossistemas digitais. Os fornecedores incluem triagem por inteligência artificial, visualizadores de zero footprint e assinaturas de PACS em nuvem, criando fluxos de receita recorrentes que superam os ciclos de vida do hardware. Serviços de equipamentos gerenciados, garantias de tempo de atividade e modelos de pagamento por exame ajudam hospitais com restrições de caixa a acessar tecnologia premium. Em conjunto, o mercado de equipamentos de diagnóstico por imagem da Índia apresenta consolidação moderada, mas propostas de valor em rápida evolução que dão às empresas locais ágeis espaço para erodir as participações dos incumbentes.

Líderes do Setor de Equipamentos de Diagnóstico por Imagem da Índia

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

Siemens Healthineers AG

Canon Medical Systems Corp.

GE HealthCare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Centro Mahajan Imaging and Laboratories em Delhi apresentou o primeiro scanner de ressonância magnética 3 T Excel habilitado por inteligência artificial do país, estabelecendo um novo padrão para diagnósticos integrados.

- Março de 2025: O AIIMS Nova Delhi instalou o primeiro acelerador linear e sistema de ressonância magnética desenvolvidos internamente no país para ensaios clínicos, reduzindo os preços dos exames e a dependência de importações.

- Setembro de 2024: O IIT-Madras apresentou um scanner de ultrassom portátil com inteligência artificial voltado para esportes, para avaliação de lesões em campo.

- Março de 2024: A FUJIFILM India instalou seu sistema de ressonância magnética aberta APERTO Lucent no Vijaya Diagnostic Centre, marcando o primeiro sistema de baixo campo centrado no paciente da rede.

Escopo do Relatório do Mercado de Equipamentos de Diagnóstico por Imagem da Índia

De acordo com o escopo do relatório, a imagem médica diagnóstica é uma técnica comum para auxiliar na visualização do diagnóstico físico na comunidade clínica. Para fins diagnósticos, esses sistemas são utilizados para obter imagens do corpo a fim de obter um diagnóstico correto e determinar os cuidados futuros. A imagem médica é a técnica ou processo de criação de ilustrações visuais do interior do corpo para exame clínico e interpretação médica, juntamente com a representação visual da função de determinados órgãos ou tecidos. O Mercado de Equipamentos de Diagnóstico por Imagem da Índia é Segmentado por Tipo de Produto (Ressonância Magnética, Tomografia Computadorizada, Ultrassom, Raio-X, Imagem Nuclear, Outras Modalidades), Aplicação (Cardiologia, Oncologia, Neurologia, Ortopedia, Gastroenterologia, Ginecologia, Outras Aplicações), Usuário Final (Hospital, Centros de Diagnóstico, Outros Usuários Finais). O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Ressonância Magnética | Baixo Campo (< 1,5 T) |

| Padrão (1,5–3 T) | |

| Alto Campo (3 T e acima) | |

| Tomografia Computadorizada | ≤64 Cortes |

| >64 Cortes | |

| Ultrassom | Em Carrinho |

| Portátil/Manual | |

| Raio-X | Analógico |

| Digital | |

| Imagem Nuclear | PET |

| SPECT | |

| Outras Modalidades (Mamografia, Fluoroscopia, etc.) |

| Sistemas Fixos |

| Sistemas Móveis e Portáteis |

| Cardiologia |

| Oncologia |

| Neurologia |

| Ortopedia |

| Gastroenterologia |

| Ginecologia e Obstetrícia |

| Outras Aplicações |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Clínicas Especializadas e Outros Usuários Finais |

| Norte da Índia |

| Sul da Índia |

| Oeste da Índia |

| Leste e Nordeste da Índia |

| Por Modalidade | Ressonância Magnética | Baixo Campo (< 1,5 T) |

| Padrão (1,5–3 T) | ||

| Alto Campo (3 T e acima) | ||

| Tomografia Computadorizada | ≤64 Cortes | |

| >64 Cortes | ||

| Ultrassom | Em Carrinho | |

| Portátil/Manual | ||

| Raio-X | Analógico | |

| Digital | ||

| Imagem Nuclear | PET | |

| SPECT | ||

| Outras Modalidades (Mamografia, Fluoroscopia, etc.) | ||

| Por Portabilidade | Sistemas Fixos | |

| Sistemas Móveis e Portáteis | ||

| Por Aplicação | Cardiologia | |

| Oncologia | ||

| Neurologia | ||

| Ortopedia | ||

| Gastroenterologia | ||

| Ginecologia e Obstetrícia | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Centros de Diagnóstico por Imagem | ||

| Clínicas Especializadas e Outros Usuários Finais | ||

| Por Zona Regional | Norte da Índia | |

| Sul da Índia | ||

| Oeste da Índia | ||

| Leste e Nordeste da Índia | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos de diagnóstico por imagem da Índia em 2026?

O tamanho do mercado de equipamentos de diagnóstico por imagem da Índia atingiu USD 2,21 bilhões em 2026 e está posicionado para alcançar USD 3,16 bilhões até 2031 a um CAGR de 7,38%.

Qual modalidade está crescendo mais rapidamente na Índia?

A tomografia computadorizada lidera o crescimento com um CAGR de 8,62% até 2031, impulsionada pela expansão dos protocolos cardiovasculares e oncológicos.

Por que os scanners móveis e portáteis estão ganhando força?

Os dispositivos móveis permitem serviços no ponto de atendimento em ambientes rurais e de emergência e têm projeção de registrar um CAGR de 7,86% até 2031.

Qual região oferece o maior potencial de crescimento?

O Norte da Índia apresenta a expansão regional mais rápida a um CAGR de 8,72%, graças aos novos campi do AIIMS e às modernizações dos hospitais distritais.

Quais políticas apoiam a fabricação doméstica de equipamentos de imagem?

O programa de Incentivo Vinculado à Produção financiou 19 plantas greenfield que produzem sistemas de ressonância magnética, tomografia computadorizada e ultrassom localmente, reduzindo a dependência de importações.

Como a escassez de hélio está influenciando as aquisições de ressonância magnética?

Os fornecedores agora comercializam sistemas com magneto selado ou sem hélio, mitigando os riscos da cadeia de suprimentos e reduzindo os custos operacionais de longo prazo.

Página atualizada pela última vez em: