Tamanho e Participação do Mercado de Imagens Nucleares da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

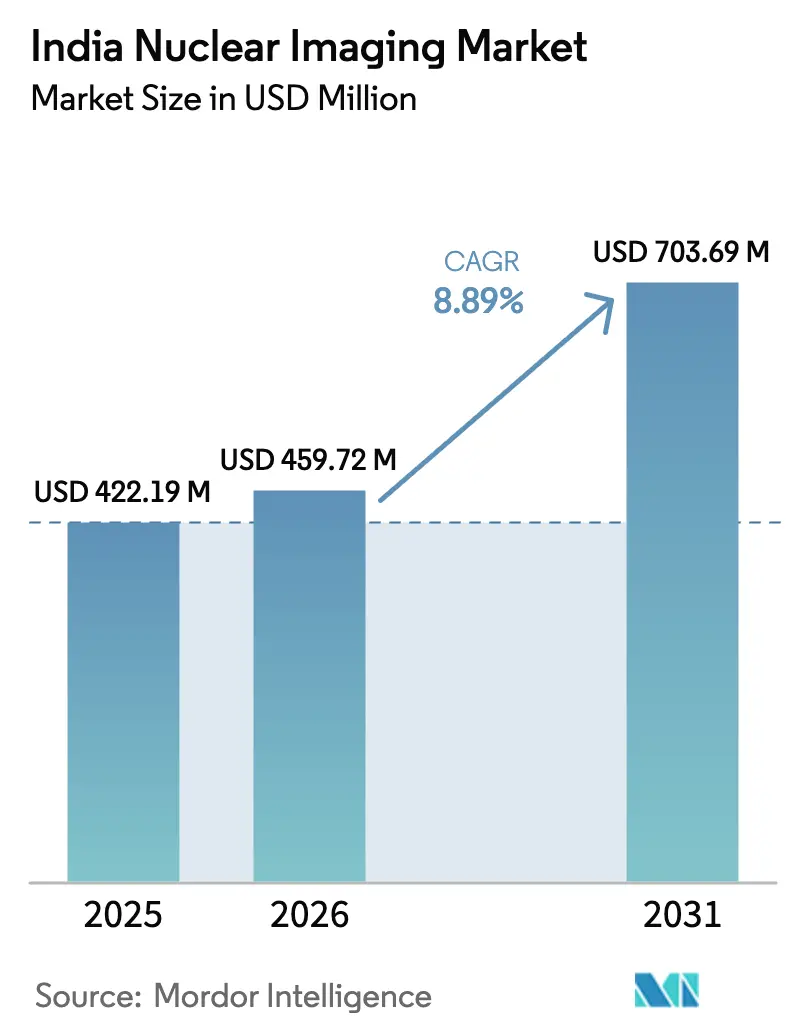

| Tamanho do mercado no ano base (2025) | 422.19 Milhões de dólares |

| Tamanho do Mercado (2026) | 459.72 Milhões de dólares |

| Tamanho do Mercado (2031) | 703.69 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.89% CAGR |

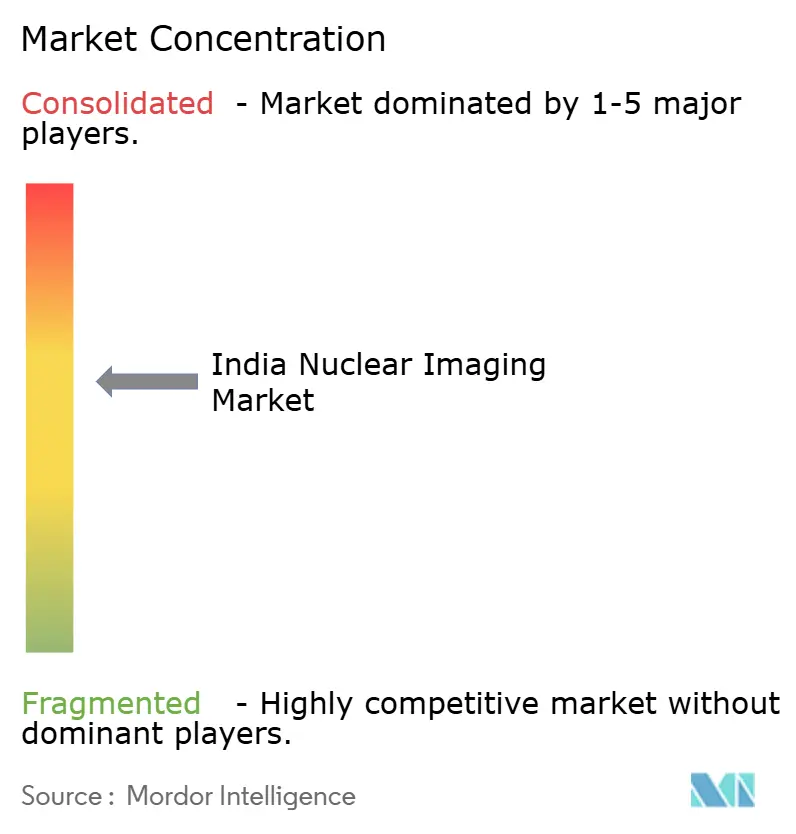

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imagens Nucleares da Índia por Mordor Intelligence

O tamanho do mercado de imagens nucleares da Índia deverá crescer de USD 422,19 milhões em 2025 para USD 459,72 milhões em 2026 e está previsto para atingir USD 703,69 milhões até 2031 a um CAGR de 8,89% no período de 2026-2031. A demanda diagnóstica e terapêutica continua a crescer à medida que a Índia enfrenta um acentuado aumento nos casos de câncer e cardiovasculares, enquanto o programa Ayushman Bharat do governo acelera a infraestrutura de imagens nas cidades de segundo e terceiro nível. A crescente disponibilidade de radioisótopos domésticos provenientes dos reatores do BARC reduz a dependência de importações e estabiliza os preços para os prestadores de serviços. Os sistemas híbridos de PET-CT e SPECT-CT equipados com detectores de telureto de cádmio-zinco (CZT) melhoram a qualidade da imagem com doses de radiação mais baixas, promovendo uma adoção mais ampla em hospitais terciários. Redes apoiadas por capital privado estão expandindo centros independentes de PET-CT, sinalizando a confiança dos investidores no crescimento de longo prazo do mercado de imagens nucleares da Índia.

Principais Conclusões do Relatório

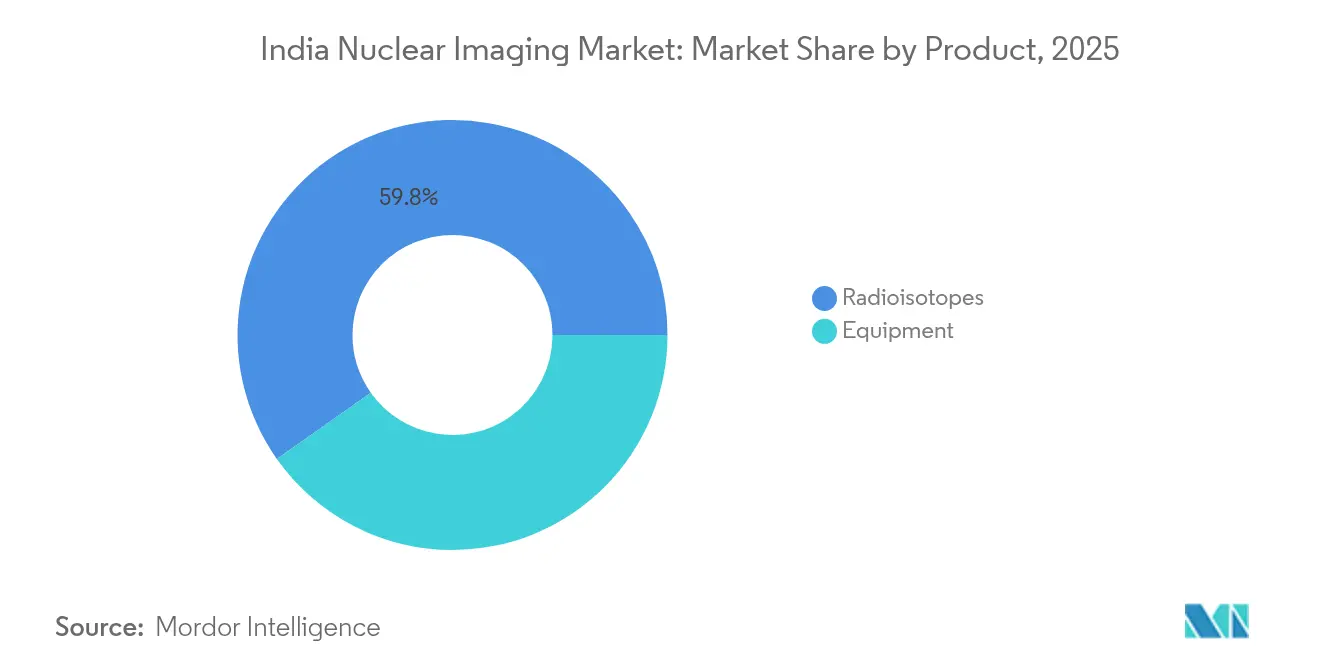

- Por categoria de produto, os radioisótopos capturaram 59,78% da participação do mercado de imagens nucleares da Índia em 2025 e estão projetados para expandir a um CAGR de 9,62% até 2031.

- Por aplicação, a oncologia representou 51,46% do tamanho do mercado de imagens nucleares da Índia em 2025, enquanto a neurologia avança a um CAGR de 9,08% até 2031.

- Por usuário final, os hospitais detinham 67,52% da participação do mercado de imagens nucleares da Índia em 2025; os centros de diagnóstico por imagem registram o maior CAGR projetado de 9,71% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Imagens Nucleares da Índia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente prevalência de câncer e doenças cardíacas | +2.8% | Nacional, com maior impacto nos centros urbanos | Longo prazo (≥ 4 anos) |

| Crescente adoção de modalidades de imagem híbridas em hospitais terciários | +1.9% | Cidades metropolitanas e centros urbanos de primeiro nível | Médio prazo (2-4 anos) |

| Iniciativas governamentais no âmbito do Ayushman Bharat para expandir a infraestrutura de imagens | +1.6% | Nacional, com foco em cidades de segundo e terceiro nível | Médio prazo (2-4 anos) |

| Aumento da produção doméstica de radioisótopos via BARC | +1.2% | Impacto na cadeia de fornecimento nacional | Longo prazo (≥ 4 anos) |

| Transição para detectores CZT de baixa dose impulsionada por normas de segurança radiológica | +0.8% | Centros de atendimento terciário urbano | Curto prazo (≤ 2 anos) |

| Surgimento de redes independentes de PET-CT financiadas por capital privado | +0.7% | Metrópoles e cidades de primeiro nível | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Câncer e Doenças Cardíacas

A Índia registrou 1,4 milhão de novos casos de câncer em 2024, e o Registro Nacional de Câncer projeta um salto de 12,8% até 2025. O diagnóstico em estágio tardio permanece comum, com apenas 29% dos tumores detectados precocemente, aumentando a demanda por procedimentos precisos de PET e SPECT que possam delinear a disseminação da doença. Os volumes de cardiologia nuclear estão crescendo à medida que a doença arterial coronariana acomete coortes mais jovens; dois terços dos indianos com idades entre 25-45 anos são agora pré-hipertensos, levando os clínicos a escolher a imagem de perfusão miocárdica não invasiva para triagem de intervenção. O aumento da morbidade relacionada ao estilo de vida, portanto, impulsiona diretamente a utilização em todas as modalidades de imagens nucleares, reforçando o crescimento estrutural do mercado de imagens nucleares da Índia.

Adoção de PET-CT e SPECT-CT Híbridos em Hospitais Terciários

As instalações de PET-CT superaram 50 unidades em todo o país, enquanto o crescimento do SPECT-CT fica atrás devido aos maiores custos por exame. No entanto, estudos de custo-efetividade mostram que um exame de PET-CT na Índia tem preço entre INR 4.600–31.000 (USD 55–372), muito abaixo das médias globais, reduzindo os períodos de retorno do investimento para grandes centros. Os detectores CZT e a reconstrução assistida por inteligência artificial melhoram a resolução ao mesmo tempo em que reduzem a dose de rastreador, tornando a imagem híbrida mais atraente em instalações conscientes da segurança radiológica. À medida que os hospitais terciários atualizam seus equipamentos, os padrões de encaminhamento se deslocam para suítes abrangentes de imagens nucleares, o que amplia ainda mais o mercado de imagens nucleares da Índia.

Implementação de Infraestrutura de Imagens pelo Ayushman Bharat

A Missão de Infraestrutura de Saúde Ayushman Bharat destina INR 64.180 crore (USD 7,84 bilhões) para diagnósticos, incluindo unidades de imagens nucleares em hospitais distritais. Mais de 175.000 Ayushman Arogya Mandirs agora fornecem vias de triagem que alimentam serviços de PET-CT de nível superior. O esquema de seguro PM-JAY cobre 550 milhões de beneficiários com limites anuais de INR 5 lakh (USD 6.100), criando um fluxo de reembolso previsível para imagens nucleares. O financiamento público aprimorado fecha a lacuna de acessibilidade urbano-rural, sustentando o impulso de demanda de vários anos para o mercado de imagens nucleares da Índia.

Expansão da Produção Doméstica de Radioisótopos no BARC

O reator de pesquisa Dhruva opera a 100 MW e, juntamente com o reator de piscina Apsara-U atualizado, fornece Tecnécio-99m, Iodo-131, Lutécio-177 e emissores alfa emergentes para uso local. O Ciclotron-30 em Calcutá é o maior cíclotron médico da Ásia, fornecendo Flúor-18 e Gálio-68, com capacidade excedente para exportação. O forte fornecimento doméstico mitiga as interrupções no mercado global de Mo-99 e reduz os preços dos rastreadores em até 18%, permitindo que centros menores adotem protocolos baseados em PET. A disponibilidade confiável de isótopos sustenta volumes de procedimentos previsíveis, consolidando a expansão de longo prazo do mercado de imagens nucleares da Índia.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alto custo de aquisição e manutenção de equipamentos | -1.8% | Nacional, mais pronunciado em cidades de segundo e terceiro nível | Longo prazo (≥ 4 anos) |

| Escassez de tecnólogos qualificados em medicina nuclear | -1.4% | Nacional, agudo em áreas fora das metrópoles | Médio prazo (2-4 anos) |

| Interrupções na cadeia de fornecimento de importação de Mo-99 | -0.9% | Impacto na cadeia de fornecimento nacional | Curto prazo (≤ 2 anos) |

| Atrasos de licenciamento do AERB para novos cíclotrons | -0.6% | Gargalo regulatório nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Aquisição e Manutenção de Equipamentos

A instalação de uma suíte de faca gama ou PET-CT pode custar INR 400 milhões (USD 4,88 milhões) quando as despesas com imóveis, blindagem e licenciamento são incluídas. Hospitais menores frequentemente carecem de volume de pacientes para justificar tais investimentos, de modo que os grandes centros terciários metropolitanos permanecem os principais locais de instalação, limitando a penetração geográfica do mercado de imagens nucleares da Índia. Os contratos de serviço pós-garantia com preços entre 8-10% do valor do capital por ano sobrecarregam os orçamentos operacionais, particularmente porque as peças de reposição são importadas e denominadas em dólares. Programas de arrendamento e parcerias público-privadas estão surgindo, mas ainda são incipientes e não eliminam totalmente a barreira do alto investimento de capital.

Escassez de Tecnólogos Qualificados em Medicina Nuclear

Entre 2012 e 2022, a coorte de formandos anuais de tecnólogos em medicina nuclear diminuiu 43% à medida que os estudantes migraram para trilhas de imagens menos especializadas. Estudos de estresse ocupacional relatam que 89% dos tecnólogos em atividade experimentam sintomas de esgotamento, elevando os riscos de rotatividade. As escassez são mais agudas fora das grandes metrópoles, aumentando os tempos de espera para consultas de exames e restringindo a utilização da capacidade. A GE HealthCare lançou um programa nacional de capacitação no final de 2024 para treinar 10.000 tecnólogos em cinco anos, mas o pipeline ainda ficará atrás do crescimento do mercado de imagens nucleares da Índia no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Radioisótopos Sustentam o Momentum Diagnóstico e Terapêutico

Os radioisótopos geraram 59,78% da participação do mercado de imagens nucleares da Índia em 2025, e o subsegmento está previsto para registrar um CAGR de 9,62% até 2031. O Tecnécio-99m permanece o principal agente para SPECT, representando aproximadamente 80% dos estudos de fóton único, embora sua cadeia de produção baseada em reator apresente riscos de fornecimento bem documentados. Os radioisótopos de PET, como o Flúor-18, estão crescendo mais rapidamente, auxiliados por novos cíclotrons em Chennai e Hyderabad que reduzem as perdas de decaimento do rastreador durante o transporte. No âmbito terapêutico, os compostos marcados com Lutécio-177 para tumores neuroendócrinos e câncer de próstata obtiveram aprovações do Controlador Geral de Medicamentos da Índia em 2024, estimulando uma adoção mais ampla. A produção doméstica de Lu-177 no BARC atende a 65% da demanda nacional, reduzindo os custos dos procedimentos em quase 20% em comparação com doses importadas.

O segmento de equipamentos agrega valor incremental por meio de inovações de hardware, especialmente matrizes de detectores de estado sólido que aumentam a sensibilidade em exames de baixa dose. As iniciativas de localização da GE HealthCare e da Siemens Healthineers prometem reduzir os preços unitários em 10-12% até 2027, mas os custos de manutenção permanecem elevados porque os cristais de alta precisão e os componentes de vácuo ainda vêm do exterior. Mesmo assim, a crescente acessibilidade dos equipamentos amplia a base de clientes, apoiando um ciclo virtuoso de demanda por radioisótopos que aumenta ainda mais o tamanho do mercado de imagens nucleares da Índia.

Por Aplicação: Oncologia Permanece Dominante enquanto Neurologia Acelera

A oncologia comandou 51,46% do tamanho do mercado de imagens nucleares da Índia em 2025, impulsionada pelo crescente uso de teranósticos baseados em PSMA no câncer de próstata e PET com FDG para avaliação da resposta ao tratamento. À medida que a carga nacional de câncer aumenta, os volumes de imagens de acompanhamento crescem em conjunto, reforçando a liderança da oncologia. A neurologia, embora menor, é a aplicação de crescimento mais rápido com um CAGR de 9,08%, impulsionada por ensaios clínicos regionais de rastreadores de PET amiloide para a doença de Alzheimer e agentes transportadores de dopamina para a doença de Parkinson. Evidências preliminares mostram que o PET-CT com Ga-68 FAPI melhora a detecção de lesões neuro-oncológicas que as imagens tradicionais não identificam, catalisando atualizações de protocolos em grandes hospitais de ensino.

A cardiologia mantém uma demanda estável graças ao aumento dos encaminhamentos para testes de estresse nuclear, e o lançamento previsto do Flurpiridaz F-18 em 2026 poderá elevar os volumes de PET de perfusão miocárdica assim que os códigos de reembolso se estabilizarem. A imagem da tireoide retém uma base clínica fiel por meio de protocolos comprovados de exame e tratamento com I-131. A aceitação clínica mais ampla de pares teranósticos abrangendo múltiplas áreas de doenças distribui os custos fixos, ampliando o conjunto total de segmentos endereçáveis e dando à oncologia e à neurologia um halo de demanda que ancora a liderança na participação do mercado de imagens nucleares da Índia ao longo do horizonte de previsão.

Por Usuário Final: Hospitais Dominam enquanto Centros de Imagem se Expandem

Os hospitais representaram 67,52% da participação do mercado de imagens nucleares da Índia em 2025 porque já controlam as vias de encaminhamento oncológico e possuem bunkers blindados que atendem aos padrões do AERB. Institutos terciários públicos como o AIIMS lideram em volumes de procedimentos, mas o setor privado agora contribui com mais de 55% das novas instalações de PET-CT, refletindo o apetite dos investidores por diagnósticos de alta margem. Os centros de diagnóstico por imagem estão se expandindo a um CAGR de 9,71%, sustentados por modelos de franquia que replicam suítes de PET-CT em agrupamentos de primeiro nível. Os arranjos de arrendamento com opção de compra reduzem as necessidades de capital inicial, possibilitando implantações de rede mais rápidas.

Os institutos acadêmicos e de pesquisa fomentam a ciência translacional, conduzindo os primeiros ensaios em humanos de emissores alfa como o Actínio-225, mas sua presença comercial permanece pequena. Não obstante, eles ajudam a semear evidências clínicas, que posteriormente se difundem para a prática hospitalar e os protocolos dos centros de imagem. À medida que o atendimento ambulatorial transfere volumes mais elevados de imagens para longe dos departamentos de internação, os centros independentes ágeis estão posicionados para capturar uma maior parcela de gastos, adicionando diversidade à estrutura do mercado de imagens nucleares da Índia.

Análise Geográfica

Os agrupamentos do norte, oeste, sul e leste exibem distintos níveis de maturidade no mercado de imagens nucleares da Índia. O corredor ocidental centrado em Mumbai e Pune possui a maior concentração de scanners de PET-CT, refletindo tanto os influxos de capital privado quanto a proximidade com os fornecimentos de isótopos do BARC. Estados do sul como Tamil Nadu e Karnataka aproveitam fortes ecossistemas de educação médica e políticas favoráveis de aquisição estadual para instalar equipamentos de SPECT com detecção CZT em cidades secundárias. O norte da Índia em breve ganhará resiliência estratégica no fornecimento de isótopos com o projeto nuclear de Gorakhpur em Haryana, que promete adicionar capacidade de produção de Mo-99 até 2029. O leste da Índia historicamente ficou atrás na densidade de imagens avançadas, mas a instalação Ciclotron-30 em Calcutá agora fornece F-18 e Ga-68 para a região, reduzindo os tempos de espera para exames de cinco dias para menos de 48 horas. Pontos críticos de incidência de câncer rural no Nordeste ressaltam as lacunas de acesso em curso; iniciativas governamentais de PET-CT móvel testadas em Assam poderão se tornar soluções escaláveis se o AERB aprimorar as normas provisórias de licenciamento. Em todas as geografias, a paridade de reembolso do Ayushman Bharat reduz a variância dos custos desembolsados, direcionando o fluxo de pacientes para centros credenciados e reforçando o crescimento uniforme em todo o mercado de imagens nucleares da Índia.

A dinâmica competitiva regional também varia. As metrópoles ocidentais permanecem competitivas em preços devido à densidade de equipamentos, enquanto os estados do sul se diferenciam por meio de expertise em subespecialidades em teranósticos. Os operadores do norte investem agressivamente em clínicas de alcance que canalizam casos complexos para grandes centros terciários de referência. Coletivamente, essas correntes cruzadas impulsionam uma trajetória de crescimento nacional, confirmando a resiliência do mercado de imagens nucleares da Índia aos desequilíbrios localizados entre oferta e demanda.

Cenário Competitivo

Os gigantes multinacionais de imagens lideram em inovação de hardware, enquanto os fornecedores indianos fortalecem a cadeia de valor dos radiofármacos. O programa de fabricação de USD 959 milhões da GE HealthCare localizará a produção de gantries de PET-CT, com objetivo de redução de custos de 20% até 2027. A Siemens Healthineers ampliou sua presença em isótopos com a aquisição da Advanced Accelerator Applications Molecular Imaging, adicionando 13 locais europeus que podem canalizar excedentes de Lu-177 e geradores de Ga-68 para a Índia. A Canon Medical Systems anunciou um centro de recursos de imagens nos EUA de USD 34 milhões, com P&D de software destinado a algoritmos de reconstrução de SPECT implementáveis nos sistemas vendidos na Índia.

No lado dos radiofármacos, a aquisição da Monrol pela Curium Pharma a eleva ao topo dos fornecedores globais de Lu-177 e abre um canal de distribuição para a Índia por meio de parceiros locais de kits frios. A Cardinal Health continua a expandir a logística de doses de ensaio que apoia estudos iniciais de oncologia indianos. Empresas domésticas como a Radeosys aproveitam os acordos de fornecimento principal do BARC para produzir kits frios a preços 15–18% abaixo das alternativas importadas, atraindo hospitais públicos sensíveis a custos.

A diferenciação competitiva agora se concentra em ofertas integradas — hardware mais rastreador mais fluxo de trabalho de inteligência artificial — em vez de apenas preço. As empresas capazes de agrupar scanners com rastreadores validados e software de leitura remota bloqueiam contratos de serviço de longo prazo, aumentando os custos de troca para os prestadores. No entanto, bolsões de subpenetração nas cidades de terceiro nível mantêm a porta aberta para players regionais ágeis, garantindo que o mercado de imagens nucleares da Índia mantenha concentração moderada em vez de alta.

Líderes do Setor de Imagens Nucleares da Índia

Fujifilm Holdings Corporation

Siemens Healthineers AG

Koninklijke Philips N.V.

GE Healthcare

Bayer AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O governo anunciou o primeiro projeto nuclear do norte da Índia em Haryana, em Gorakhpur, com seis reatores e capacidade total de 10.380 MW como parte do objetivo da Índia de atingir 100 GW de energia nuclear até 2047, apoiando diretamente a infraestrutura de produção de radioisótopos

- Março de 2025: O AIIMS-Delhi preparou-se para instalar o primeiro scanner de ressonância magnética indígena da Índia até outubro de 2025, desenvolvido no âmbito da iniciativa Atmanirbhar Bharat para reduzir os custos de imagens médicas em 50% e reduzir a dependência de importações

- Fevereiro de 2025: O Orçamento da União 2025-26 lançou a Missão de Energia Nuclear para o Viksit Bharat com uma alocação de INR 20.000 crore para Pequenos Reatores Modulares, com meta de cinco SMRs projetados de forma indígena até 2033 para aprimorar as capacidades nucleares domésticas

Escopo do Relatório do Mercado de Imagens Nucleares da Índia

De acordo com o escopo do relatório, os procedimentos de imagens nucleares são não invasivos, com exceção das injeções intravenosas, e geralmente são exames médicos indolores que ajudam os médicos a diagnosticar e avaliar condições médicas. Esses exames de imagem utilizam materiais radioativos chamados radiofármacos ou rastreadores radioativos. Esses radiofármacos são utilizados em diagnóstico e terapêutica. São substâncias pequenas que contêm uma substância radioativa utilizada no tratamento de câncer, distúrbios cardíacos e neurológicos. O Mercado de Imagens Nucleares da Índia é segmentado por Produto (Equipamentos e Radioisótopos Diagnósticos (Radioisótopos de SPECT e Radioisótopos de PET), Aplicação (Aplicação de SPECT (Cardiologia, Neurologia, Tireoide e Outras Aplicações de SPECT) e Aplicação de PET (Oncologia, Cardiologia, Neurologia e Outras Aplicações de PET)). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Equipamentos | ||

| Radioisótopos | Radioisótopos de SPECT | Tecnécio-99m (Tc-99m) |

| Tálio-201 (Tl-201) | ||

| Gálio-67 (Ga-67) | ||

| Iodo-123 (I-123) | ||

| Outros Isótopos de SPECT | ||

| Radioisótopos de PET | Flúor-18 (F-18) | |

| Rubídio-82 (Rb-82) | ||

| Outros Isótopos de PET | ||

| Cardiologia |

| Neurologia |

| Tireoide |

| Oncologia |

| Outras Aplicações |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Institutos Acadêmicos e de Pesquisa |

| Por Produto (Valor) | Equipamentos | ||

| Radioisótopos | Radioisótopos de SPECT | Tecnécio-99m (Tc-99m) | |

| Tálio-201 (Tl-201) | |||

| Gálio-67 (Ga-67) | |||

| Iodo-123 (I-123) | |||

| Outros Isótopos de SPECT | |||

| Radioisótopos de PET | Flúor-18 (F-18) | ||

| Rubídio-82 (Rb-82) | |||

| Outros Isótopos de PET | |||

| Por Aplicação (Valor) | Cardiologia | ||

| Neurologia | |||

| Tireoide | |||

| Oncologia | |||

| Outras Aplicações | |||

| Por Usuário Final (Valor) | Hospitais | ||

| Centros de Diagnóstico por Imagem | |||

| Institutos Acadêmicos e de Pesquisa | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de imagens nucleares da Índia?

O mercado está avaliado em USD 459,72 milhões em 2026 e está projetado para atingir USD 703,69 milhões até 2031.

Qual segmento de produto lidera no espaço de imagens nucleares da Índia?

Os radioisótopos dominam com 59,78% de participação de mercado em 2025 e permanecerão a categoria de crescimento mais rápido até 2031.

Qual é a velocidade de crescimento das imagens de neurologia dentro da medicina nuclear?

As aplicações de neurologia estão se expandindo a um CAGR de 9,08%, o mais alto entre todos os segmentos clínicos.

Como o Ayushman Bharat influenciará a demanda futura?

O programa financia instalações de imagens além das áreas metropolitanas e fornece cobertura de seguro, ampliando o acesso dos pacientes aos procedimentos de medicina nuclear.

Quais são os principais desafios para a expansão do mercado?

Os altos custos de equipamentos e a escassez de tecnólogos treinados em medicina nuclear são as principais restrições ao crescimento.

Quais empresas estão investindo em fabricação local?

A GE HealthCare, a Siemens Healthineers e a Canon Medical Systems estão todas ampliando a produção doméstica ou P&D para atender os prestadores indianos.

Página atualizada pela última vez em: