Tamanho e Participação do Mercado de Diagnósticos In Vitro na Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.49% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos In Vitro na Índia por Mordor Intelligence

O tamanho do mercado de diagnósticos in vitro da Índia em 2026 é estimado em USD 1,94 bilhão, crescendo a partir do valor de 2025 de USD 1,82 bilhão, com projeções para 2031 mostrando USD 2,66 bilhões, crescendo a um CAGR de 6,49% no período 2026-2031. A expansão reflete um foco clínico mais forte em cuidados baseados em evidências, maior cobertura de seguro de saúde e investimentos públicos que estão ampliando a disponibilidade de testes. Métodos moleculares rápidos, automação habilitada por inteligência artificial e conexões de saúde digital estão elevando a produtividade laboratorial enquanto reduzem os tempos de resposta. Ao mesmo tempo, o duplo fardo das doenças infecciosas e crônicas está ampliando os menus de testes, e redes de diagnóstico organizadas estão integrando cidades de segundo e terceiro nível em sistemas de hub-and-spoke que melhoram o acesso e os preços. Restrições persistem em relação à logística de cadeia de frio, regulamentação fragmentada e forte dependência de instrumentos importados, mas a transferência de tecnologia, os incentivos do programa Make-in-India e as soluções portáteis de resfriamento estão começando a reduzir essas lacunas no mercado de diagnósticos in vitro da Índia.

Principais Conclusões do Relatório

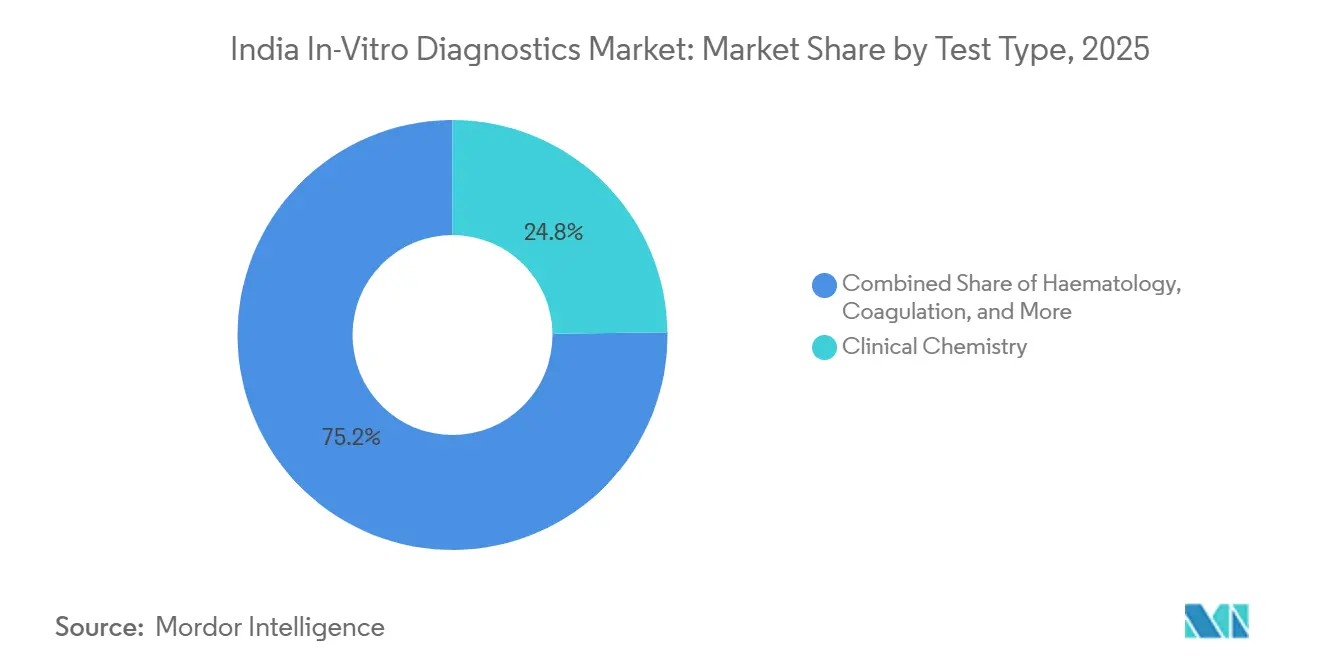

- Por tipo de teste, a química clínica liderou com 24,36% de participação na receita em 2025, enquanto o diagnóstico molecular deve expandir a um CAGR de 12,04% até 2031.

- Por tecnologia, o ELISA representou 31,96% da participação do mercado de diagnósticos in vitro da Índia em 2025; o sequenciamento de nova geração está avançando a um CAGR de 16,00% até 2031.

- Por categoria de produto, reagentes e kits comandaram 64,78% do tamanho do mercado de diagnósticos in vitro da Índia em 2025; software e serviços crescerão mais rapidamente, a um CAGR de 14,55% até 2031.

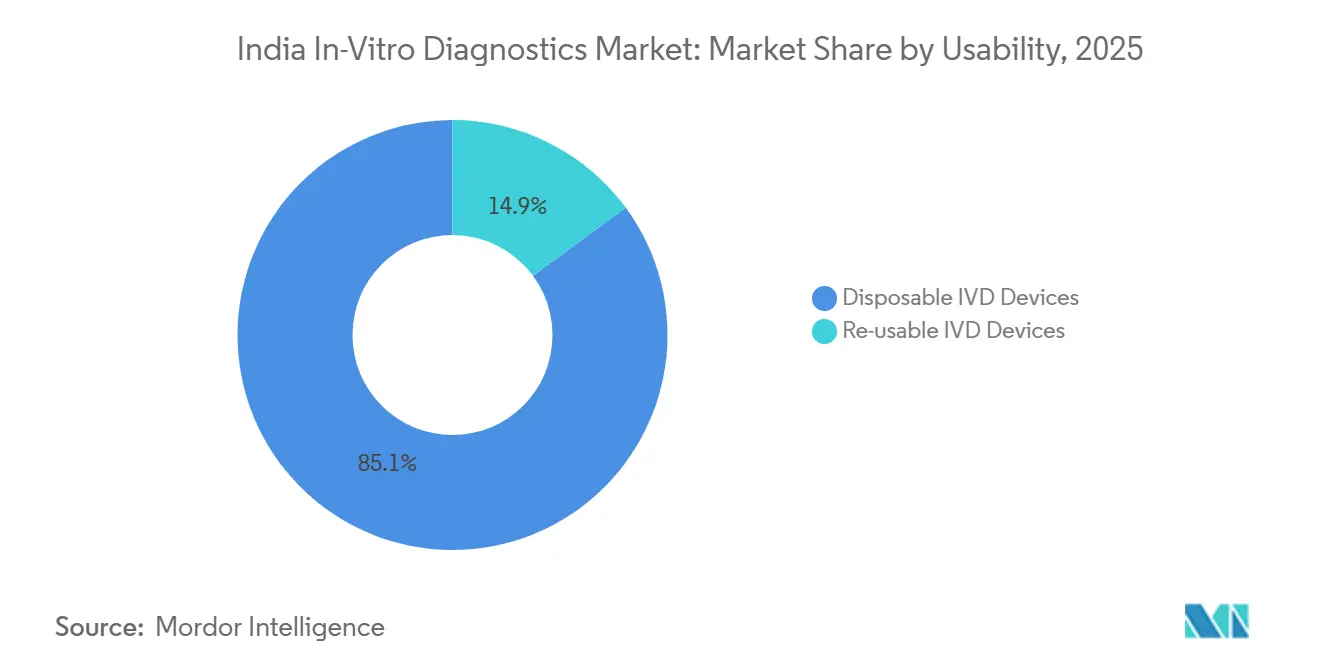

- Por usabilidade, os dispositivos descartáveis capturaram 84,52% da receita de 2025, enquanto os dispositivos reutilizáveis têm previsão de crescer a um CAGR de 10,09%.

- Por local de testagem, os laboratórios centrais detinham 69,35% de participação em 2025, mas as plataformas de ponto de atendimento devem crescer a um CAGR de 14,93%.

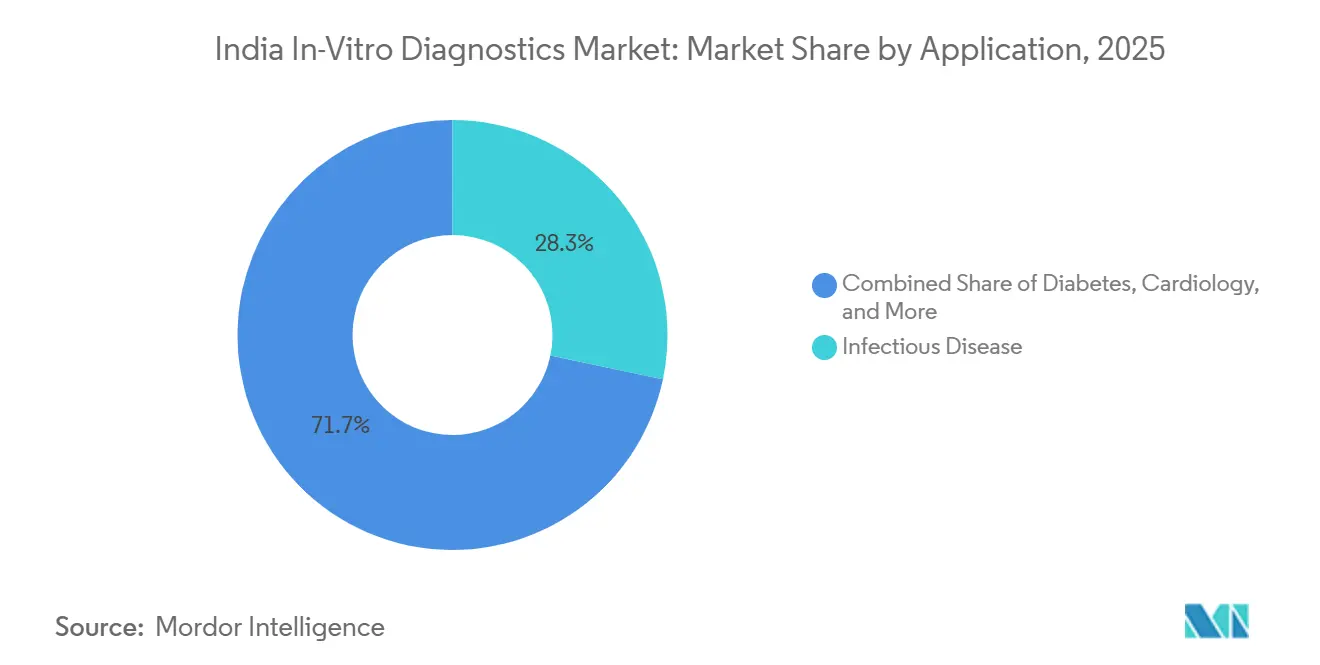

- Por aplicação, os testes de doenças infecciosas lideraram com 28,05% de participação em 2025; o diagnóstico de câncer/oncologia está expandindo a um CAGR de 14,08% até 2031.

- Por usuário final, os laboratórios de diagnóstico retiveram 54,12% de participação em 2025, enquanto hospitais e clínicas devem registrar um CAGR de 13,75% até 2031.

- Por tipo de amostra, o sangue dominou com 54,48% de participação em 2025, enquanto as amostras de saliva devem expandir a um CAGR de 12,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Diagnósticos In Vitro na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Duplo fardo de doenças transmissíveis e não transmissíveis | +1.8% | Nacional, maior nos centros urbanos | Médio prazo (2-4 anos) |

| Expansão da cobertura de seguro de saúde e das rendas | +1.2% | Urbano, expandindo para cidades de segundo e terceiro nível | Médio prazo (2-4 anos) |

| Infraestrutura de laboratórios públicos sob a Missão Nacional de Saúde | +0.9% | Nacional, ênfase no meio rural | Longo prazo (≥ 4 anos) |

| Automação de alto rendimento e adoção de IA | +1.4% | Cidades metropolitanas, expandindo para o segundo nível | Médio prazo (2-4 anos) |

| Integração do ecossistema de saúde digital | +0.7% | Urbano e semiurbano | Médio prazo (2-4 anos) |

| Expansão de redes de laboratórios privados | +0.5% | Cidades de segundo e terceiro nível | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Duplo Fardo de Doenças Transmissíveis e Não Transmissíveis Exigindo Diagnósticos Precoces

A tuberculose ainda representa 27% dos casos globais rastreados na Índia, impulsionando uma mudança da microscopia para ensaios moleculares rápidos que oferecem maior sensibilidade e resultados no mesmo dia. Os dados da Pesquisa Nacional de Saúde da Família mostram prevalência de anemia de 57% entre mulheres e 67% entre crianças menores de cinco anos, impulsionando a demanda por testes de hematologia[1]Frontiers in Health Services, "Aprimorando o Diagnóstico e a Acessibilidade da Anemia na Índia," frontiersin.org. O crescimento paralelo do diabetes, que agora afeta 101 milhões de cidadãos, e a crescente morbidade cardiovascular estão impulsionando os volumes de química clínica e imunoensaio. Os laboratórios, portanto, ampliam os menus para executar painéis de doenças infecciosas juntamente com testes de lipídios, HbA1c e marcadores cardíacos em plataformas integradas. A adoção de testes orientados à precisão está se acelerando em oncologia, à medida que ensaios de biópsia líquida identificam mutações acionáveis sem biópsias invasivas, sublinhando por que o diagnóstico abrangente está no centro do desenvolvimento do mercado de diagnósticos in vitro da Índia.

Expansão da Penetração do Seguro de Saúde e das Rendas Disponíveis Melhorando a Acessibilidade dos Testes

A cobertura de seguros subiu de 25% para 51% da população por meio de programas emblemáticos como o Pradhan Mantri Jan Arogya Yojana. O reembolso de procedimentos laboratoriais está reduzindo os gastos do próprio bolso e direcionando os pacientes para locais credenciados. O crescimento dos volumes ajuda os laboratórios a amortizar investimentos em plataformas de PCR de alto rendimento, sequenciamento de nova geração e quimioluminescência, permitindo reduções de preços que atraem segmentos de renda média em cinturões urbanos de segundo nível. As seguradoras estão endurecendo os critérios de qualidade, obrigando os centros menores a obter a acreditação NABL ou a fazer parceria com redes organizadas. O ciclo virtuoso resultante de acessibilidade, qualidade e escala melhora a profundidade do mercado de diagnósticos in vitro da Índia.

Investimentos Governamentais em Infraestrutura de Laboratórios Públicos sob a Missão Nacional de Saúde

A Iniciativa de Serviço de Diagnóstico Gratuito padronizou listas mínimas de testes em todos os níveis de saúde da Índia, de 14 procedimentos em Subcentros a 134 em Hospitais Distritais[2]Ministério da Saúde e Bem-Estar da Família, "Iniciativa de Serviço de Medicamentos e Diagnósticos Gratuitos," nhm.gov.in. Estados como Tamil Nadu registraram 8,67 milhões de beneficiários em Tiruchirappalli e 7,98 milhões em Pudukottai durante 2024-25, sublinhando a demanda do setor público por reagentes, analisadores e controles de qualidade. As parcerias público-privadas convidam fornecedores de reagentes e fabricantes de equipamentos a fornecer contratos de custo por teste, ampliando a demanda endereçável. As iniciativas de capacitação de mão de obra vinculadas ao programa estão aliviando a escassez de técnicos de laboratório, um facilitador crítico para a expansão equitativa do mercado de diagnósticos in vitro da Índia.

Adoção de Automação de Alto Rendimento e IA em Laboratórios Elevando a Eficiência

Os laboratórios enfrentam um crescimento anual de 14-15% no volume de testes, enquanto a capacidade de pessoal cresce apenas 3-4%. A automação preenche a lacuna carregando centenas de amostras por hora com tempo mínimo de manuseio. A IA aumenta tanto o fluxo de trabalho quanto a interpretação clínica; algoritmos incorporados em analisadores de hematologia sinalizam gatilhos de revisão de lâminas e dispositivos de ponto de atendimento habilitados por câmera detectam anemia com 94% de precisão em ambientes de campo. O software de manutenção preditiva previne o tempo de inatividade do analisador identificando desvios antes que ocorram falhas no controle de qualidade. As redes que implantam IA em laboratórios centrais e satélites alcançam padrões uniformes de relatórios, posicionando-se na vanguarda do mercado de diagnósticos in vitro da Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos gastos do próprio bolso | -0.7% | Nacional, maior em áreas rurais/semiurbanas | Médio prazo (2-4 anos) |

| Dependência de instrumentos e insumos importados | -0.5% | Nacional | Médio prazo (2-4 anos) |

| Infraestrutura limitada de cadeia de frio e logística | -0.6% | Rural e remoto | Longo prazo (≥ 4 anos) |

| Caminho regulatório de aprovação fragmentado | -0.3% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura Limitada de Cadeia de Frio e Logística Restringindo a Distribuição de Reagentes em Áreas Rurais

Um quinto dos produtos de saúde sensíveis à temperatura se degradam porque caminhões e pontos de armazenamento não conseguem manter 2-8°C. Unidades portáteis alimentadas por bateria, como a Phloton, mantêm os reagentes a 4-6°C por 10 horas, mas a implantação ainda é incipiente. Implementações generalizadas de refrigeração solar e embalagens isoladas passivas estão sendo testadas para ampliar o alcance rural. As lacunas na cadeia de frio dificultam particularmente a expansão molecular e de imunoensaio, desacelerando a contribuição rural para o mercado de diagnósticos in vitro da Índia.

Caminho Regulatório de Aprovação Fragmentado Aumentando o Tempo de Entrada no Mercado

A CDSCO categoriza os DIV em quatro classes de risco, cada uma com documentação e estruturas de taxas separadas. A validação clínica local obrigatória após a reversão da isenção de outubro de 2024 aumenta os prazos para ensaios habilitados por IA e de alto risco. Apenas 12 estados adotaram a Lei de Estabelecimentos Clínicos, portanto os requisitos de acreditação diferem por localização. Orientações harmonizadas e vias de revisão acelerada para diagnósticos prioritários acelerariam a difusão de inovações no mercado de diagnósticos in vitro da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise Segmental

Por Tipo de Teste: O Diagnóstico Molecular Reformula o Paradigma de Testagem

A química clínica reteve 24,8% da receita de 2024 por meio de painéis rotineiros de lipídios, fígado, rins e metabólicos que orientam o gerenciamento de doenças crônicas tanto em ambientes urbanos quanto rurais. O apelo central do segmento são os fluxos de trabalho padronizados e o baixo custo por teste, que se alinham com os orçamentos de saúde pública sobrecarregados. Em paralelo, o diagnóstico molecular está impulsionando o mercado de diagnósticos in vitro da Índia a um CAGR de 12,5%, à medida que o PCR em tempo real e os testes de ácidos nucleicos baseados em cartuchos fornecem resultados rápidos de tuberculose, HPV e carga viral que informam diretamente a terapia.

Os menus de testes integrados estão se expandindo ainda mais para a oncologia por meio de biópsia líquida e painéis de mutações hotspot. Laboratórios que antes adquiriam kits de PCR de gene único agora implantam sequenciamento de nova geração multiplex para detectar centenas de variantes em uma única execução, reduzindo o custo por amostra enquanto elevam o insight clínico. Os painéis emergentes de resistência antimicrobiana que detectam genes de resistência em menos de duas horas também estão puxando a tecnologia molecular para os fluxos de trabalho rotineiros de microbiologia. A transição sublinha a mudança geral em direção a dados acionáveis e personalizados que definem as vias de cuidado de próxima geração no mercado de diagnósticos in vitro da Índia.

Por Tecnologia: O Sequenciamento de Nova Geração Impulsiona a Revolução do Diagnóstico de Precisão

O ELISA preservou 32,5% de participação na receita em 2024 devido ao hardware simples, amplos menus de analitos e acessibilidade dos reagentes. O método permanece preferido para perfis hormonais, sorologia de infecções e alergias. No entanto, o sequenciamento de nova geração, com previsão de crescer a um CAGR de 16,5%, está revolucionando o perfil tumoral, o rastreamento de doença residual mínima e a vigilância do genoma de patógenos. Laboratórios em Bengaluru, Hyderabad e Pune instalaram sequenciadores de bancada de médio rendimento que processam até 96 amostras em paralelo, reduzindo os custos abaixo de USD 180 por teste.

A reação em cadeia da polimerase, a quimioluminescência e os formatos de fluxo lateral rápido permanecem vitais para o rastreamento descentralizado, mas a precisão e a profundidade multialvo do sequenciamento de nova geração o colocam na vanguarda do suporte à decisão terapêutica. A produção do sequenciamento alimenta bancos de dados genômicos nacionais e informa intervenções de saúde pública durante surtos. À medida que os custos dos kits de reagentes caem e os pipelines de bioinformática se padronizam, a penetração do sequenciamento de nova geração se ampliará de centros de referência para grandes hospitais terciários, reforçando o perfil de alta tecnologia do mercado de diagnósticos in vitro da Índia.

Por Produto: Software e Serviços Aceleram a Transformação Digital

Reagentes e kits geraram 65,4% da receita de 2024, refletindo a demanda contínua de consumíveis em linhas de imunoensaio, química e hematologia. Sua natureza recorrente sustenta fluxos de caixa estáveis para fabricantes e distribuidores. Software e serviços, no entanto, crescerão a um CAGR de 15% à medida que sistemas de informação laboratorial conectados à nuvem, painéis de análise baseados em IA e ferramentas de segurança cibernética se tornam parte integrante da resiliência operacional[3]Revista Internacional para Pesquisa Multidisciplinar, "Sistemas de Informação para Gestão Laboratorial na Índia," ijfmr.com.

Os módulos de gestão de qualidade de grau farmacêutico estão automatizando os testes de proficiência, enquanto os mecanismos baseados em regras acionam fluxos de trabalho de testes reflexos que reduzem as aprovações manuais e melhoram a consistência dos resultados. O middleware independente de instrumentos une analisadores de múltiplas marcas em uma única interface, fornecendo transparência em tempo real do custo por teste. Essa combinação de hardware, consumíveis e inteligência digital exemplifica a proposta de valor em evolução no mercado de diagnósticos in vitro da Índia.

Por Usabilidade: Dispositivos Descartáveis Dominam pela Conveniência

Tiras de teste de uso único, cassetes e cartuchos microfluídicos detinham 85,1% de participação em 2024, eliminando o risco de contaminação cruzada, reduzindo os requisitos de biossegurança e acelerando os fluxos de trabalho no ponto de atendimento ao paciente. De cassetes rápidas de malária a cartuchos de PCR integrados, os descartáveis se encaixam em clínicas de atenção primária e vans móveis que não possuem instalações de esterilização.

Os dispositivos reutilizáveis, projetados a um CAGR de 10,3%, estão ganhando espaço à medida que os mandatos de sustentabilidade impulsionam a redução de resíduos biomédicos. Os plásticos robustos toleram múltiplos ciclos de autoclave, e as peças modulares do analisador, como cubetas e cabeças de sonda, são projetadas para recondicionamento. As plataformas semidescartáveis híbridas provavelmente farão a ponte entre o controle de infecções e o ecodesign, sustentando o impulso de inovação no mercado de diagnósticos in vitro da Índia.

Por Local de Testagem: A Testagem no Ponto de Atendimento Expande o Acesso ao Diagnóstico

Os laboratórios centrais processaram 70% das amostras de 2024, aproveitando as economias de escala e os técnicos qualificados para executar menus abrangentes, incluindo quimioluminescência de alto rendimento e sequenciamento de nova geração. As linhas de automação nas metrópoles agora excedem 8.000 testes por hora, garantindo baixos custos unitários.

A testagem no ponto de atendimento, crescendo a um CAGR de 15,5%, leva ensaios de creatinina, HbA1c, dengue NS1 e antígeno de COVID-19 para postos de saúde e ambulâncias. Os leitores habilitados por IA guiam os usuários pelas etapas e transmitem os resultados para painéis na nuvem via 4G. Os modelos de cuidado híbridos que combinam confirmação central com triagem no local minimizam os atrasos, particularmente nas vias de acidente vascular cerebral e sepse, ancorando o crescimento futuro no mercado de diagnósticos in vitro da Índia.

Por Tipo de Amostra: A Testagem com Saliva Ganha Impulso

O sangue reteve 55% de participação em 2024 porque hospeda biomarcadores sistêmicos para química, imunologia e hematologia. Os autoanalisadores de alto rendimento processam soro e plasma com intervenção mínima do operador, sustentando a liderança.

A saliva, avançando a um CAGR de 13%, oferece coleta indolor e está crescendo em aplicações hormonais, genéticas e de doenças infecciosas. Os cartões de teste microfluídicos agora quantificam cortisol, anticorpos contra HIV e RNA do SARS-CoV-2 em menos de 20 minutos. A validação expandida de analitos e os leitores conectados a smartphones estão aproximando a saliva do rastreamento convencional, ampliando a diversidade de amostras no mercado de diagnósticos in vitro da Índia.

Por Aplicação: O Diagnóstico de Câncer Impulsiona a Medicina de Precisão

Os painéis de doenças infecciosas representaram 28,3% da receita de 2024, pois tuberculose, dengue e ameaças virais emergentes dominam as prioridades de saúde pública. Cartuchos de PCR multiplex, ensaios de antígeno por quimioluminescência e genotipagem de resistência antimicrobiana sustentam essa liderança.

O diagnóstico de câncer, projetado a um CAGR de 14,6%, é impulsionado pelo aumento da incidência e pela adoção da medicina de precisão. Os painéis de tumores pulmonares de tecido e plasma identificam alterações de EGFR, ALK e ROS1 em 52% dos casos sequenciados, informando a seleção de terapia direcionada. As parcerias de diagnóstico complementar entre oncologistas e laboratórios estão se aprofundando, posicionando a oncologia como o próximo pilar de alto crescimento do mercado de diagnósticos in vitro da Índia.

Por Usuário Final: A Integração Hospitalar Aprimora o Fluxo de Trabalho Clínico

Os laboratórios de diagnóstico capturaram 54,6% de participação em 2024 por meio de extensas redes de centros de coleta e vantagens de custo impulsionadas pela escala. As redes organizadas padronizam a qualidade em dezenas de cidades, competindo em tempo de resposta e relatórios digitais.

Hospitais e clínicas, crescendo a um CAGR de 14,2%, integram laboratórios nas vias de cuidado para serviços de emergência, obstetrícia e oncologia. As interfaces integradas de SIL-SIH fornecem alertas em tempo real que influenciam a prescrição na mesma visita. As alternativas de cuidado domiciliar e autotestagem, que vão desde glicosímetros até kits de coleta de HPV autocoletados, adicionam pontos de acesso flexíveis, ampliando coletivamente a demanda no mercado de diagnósticos in vitro da Índia.

Análise Geográfica

Densos agrupamentos hospitalares, adoção de seguros e instalações laboratoriais avançadas permitem que o sequenciamento de nova geração, a espectrometria de massa e a leitura de lâminas por IA floresçam. Os preços competitivos e a alta conscientização dos pacientes aceleram os ciclos de atualização tecnológica, fortalecendo o tamanho do mercado de diagnósticos in vitro da Índia nas metrópoles.

As cidades de segundo e terceiro nível são os bolsões de expansão mais rápida. As redes organizadas instalam locais de coleta satélite vinculados a laboratórios de referência regionais, distribuindo os custos por volumes maiores de amostras. Os programas governamentais de diagnóstico gratuito elevam ainda mais a utilização de testes em hospitais distritais em Tamil Nadu, Punjab e Odisha. O aumento das rendas, juntamente com o seguro patrocinado pelo empregador, está criando volume sustentado para serviços de química, imunoensaio e moleculares básicos.

As principais barreiras incluem escassez de eletricidade, lacunas na cadeia de frio e déficits de mão de obra. Os dispositivos de ponto de atendimento e as pontes de telepatologia compensam parcialmente as limitações de infraestrutura. Unidades de resfriamento portáteis e geladeiras solares estão sendo testadas para proteger os reagentes em blocos remotos. O investimento público contínuo e a conectividade digital serão necessários para o alcance rural no mercado de diagnósticos in vitro da Índia.

Cenário Competitivo

O mercado é moderadamente fragmentado, com milhares de laboratórios independentes. As cinco maiores redes de diagnóstico ganham uma participação menor anualmente por meio da aquisição de empresas regionais e da implantação de franquias de coleta. Os fabricantes de equipamentos originais multinacionais fornecem sistemas de sequenciamento de nova geração, quimioluminescência e PCR de alta qualidade, enquanto os fabricantes domésticos se concentram em kits rápidos de baixo custo e analisadores de bioquímica de médio porte adaptados aos orçamentos locais.

Os investimentos em tecnologia distinguem os líderes de mercado. As redes implantam automação conectada por esteira, scanners de citologia por IA e middleware integrado para reduzir erros e acelerar o tempo de resposta. A integração vertical está emergindo: alguns grupos desenvolvem kits proprietários para proteger as margens, enquanto outros operam plataformas de análise de dados que monetizam resultados desidentificados para colaborações de pesquisa. As oportunidades de espaço em branco residem em farmacogenômica, testes pré-natais não invasivos e patologia digital, onde a penetração ainda está abaixo de 5%.

A intensidade competitiva também aumenta em torno do alcance e da marca. Os provedores se diferenciam por relatórios no mesmo dia, coleta domiciliar de amostras, aplicativos móveis e planos de saúde por assinatura. A participação em licitações governamentais para laboratórios público-privados oferece garantias de volume que compensam as margens reduzidas. No geral, o mercado de diagnósticos in vitro da Índia permanece dinâmico, com a consolidação e a convergência tecnológica reformulando os manuais estratégicos.

Líderes do Setor de Diagnósticos In Vitro na Índia

Roche Diagnostics India Pvt Ltd

Abbott Healthcare Pvt Ltd

Siemens Healthineers India

Transasia Bio-Medicals Ltd

Beckman Coulter India (Danaher)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: ABL Diagnostics assinou um acordo de distribuição exclusiva com a Genient Tech Private Ltd. para comercializar os ensaios moleculares DeepChek e UltraGene em laboratórios indianos, ampliando o acesso a testes avançados de virologia.

- Agosto de 2024: Siemens Healthineers recebeu aprovação de fabricação da CDSCO para seu kit IMDX Mpox RT-PCR, que fornece resultados em 40 minutos e fortalece a prontidão nacional para surtos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo trata o mercado de diagnóstico in vitro (IVD) da Índia como a receita agregada gerada na Índia a partir de instrumentos, reagentes, software e serviços conectados utilizados para realizar testes de diagnóstico em laboratório clínico, ponto de cuidado e domiciliário, abrangendo todas as principais tecnologias, incluindo imunoensaio, molecular, química clínica, hematologia e microbiologia, em amostras humanas.

Exclusão do âmbito: o diagnóstico veterinário e os kits exclusivamente para investigação estão fora dos nossos valores.

Visão Geral da Segmentação

- Por Tipo de Teste

- Química Clínica

- Imunodiagnóstico

- Hematologia

- Diagnóstico Molecular

- Coagulação

- Microbiologia

- Outros

- Por Tecnologia

- Reação em Cadeia da Polimerase (PCR)

- PCR de Transcrição Reversa (RT-PCR)

- Sequenciamento de Nova Geração

- Ensaio de Imunoabsorção Enzimática (ELISA)

- Quimioluminescência

- Antígeno Rápido / Fluxo Lateral

- Por Produto

- Instrumentos / Analisadores

- Reagentes e Kits

- Software e Serviços

- Por Usabilidade

- Dispositivos DIV Descartáveis

- Dispositivos DIV Reutilizáveis

- Por Local de Testagem

- Testagem em Laboratório Central

- Testagem no Ponto de Atendimento

- Por Tipo de Amostra

- Sangue

- Urina

- Saliva

- Outros Fluidos Corporais

- Por Aplicação

- Doenças Infecciosas

- Diabetes

- Câncer / Oncologia

- Cardiologia

- Distúrbios Autoimunes

- Nefrologia

- Outros

- Por Usuário Final

- Laboratórios de Diagnóstico

- Hospitais e Clínicas

- Cuidado Domiciliar e Autotestagem

- Institutos Acadêmicos e de Pesquisa

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizaram entrevistas estruturadas com diretores de laboratórios médicos, fabricantes de reagentes, distribuidores comerciais e executivos de seguradoras de saúde em cidades de Nível 1 a Nível 3. Estas conversas validaram taxas de utilização, consumo mensal de kits, rácios reagente-instrumento e dinâmicas tarifárias que os dados secundários não conseguiam resolver plenamente.

Investigação Documental

Começámos com fontes governamentais, como o National Health Profile, as tabelas de exportação de dispositivos da India Brand Equity Foundation e os registos de registo da CDSCO, que fornecem volumes de base, base instalada e pipelines regulatórios. Associações comerciais como a Association of Diagnostic Manufacturers e a Indian Medical Device Industry Association forneceram tendências de expedição e intervalos de preços, enquanto revistas científicas do IJMR clarificaram a utilização de testes por área de doença. Registos de empresas, prospetos de IPO e portais de concursos (GeM, Tenders Info) ajudaram-nos a referenciar os preços médios de venda. Bases de dados proprietárias selecionadas, D&B Hoovers para dados financeiros de cadeias de laboratórios e Questel para dinâmica de patentes, acrescentaram profundidade.

Uma vez que os dados abertos raramente capturam o volume de processamento de laboratórios privados, complementámos o material público com agregadores de notícias de referência (Dow Jones Factiva) para monitorizar anúncios de expansão e variações de preços. As fontes listadas são ilustrativas; muitas referências adicionais informaram a recolha de dados, verificações de coerência e esclarecimentos.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo relaciona os volumes de testes reportados pelo Ministério, os códigos de importação-exportação e as divulgações de receitas de laboratórios privados, cruzando depois com agregações seletivas de baixo para cima a partir dos principais grupos de analisadores para refinar os totais. Os principais fatores do nosso modelo incluem a prevalência da diabetes, as adições de capacidade de RT-PCR, os arranques de fábricas de reagentes apoiados pelo PLI, o número de laboratórios acreditados pela NABL e a cobertura de seguro de saúde per capita; cada variável é prevista através de regressão multivariada e análise de cenários antes de alimentar o motor de CAGR. As lacunas nas amostras de baixo para cima são equilibradas com fatores de ajuste derivados de verificações de canal.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de variância em múltiplas etapas, revisão por pares de analistas sénior e sinalizações de anomalias face a sinais independentes. Os relatórios são atualizados anualmente, e eventos materiais, como reajustes de reembolso ou surtos de doenças infeciosas, desencadeiam atualizações intercalares; um analista revalida os valores imediatamente antes da entrega ao cliente.

Por que Razão a Base de Referência da Mordor para o Diagnóstico In Vitro na Índia é Fiável

As estimativas publicadas divergem frequentemente porque as empresas selecionam diferentes combinações de produtos, bases de preços e cadências de atualização.

Os principais fatores de divergência incluem se os autotestes domiciliários são contabilizados, como são tratadas as importações de mercado cinzento, o momento da taxa de câmbio e a forma como a elasticidade de previsão para os ASP de reagentes é construída.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,82 mil milhões (2025) | Mordor Intelligence | - |

| USD 5,30 mil milhões (2024) | Global Consultancy A | Inclui diagnóstico veterinário e autotestes OTC; utiliza majoração uniforme de ASP sem divisão por canal |

| USD 4,02 mil milhões (2024) | Regional Consultancy B | Utiliza faturação hospitalar como proxy, assume quota de laboratório público de um dígito, atualização anual ausente |

A comparação mostra que os valores mais elevados resultam de âmbitos mais alargados ou de majorações de preços não verificadas, ao passo que a seleção disciplinada de variáveis da Mordor, a atualização anual e a validação por duplo percurso oferecem aos decisores uma base de referência equilibrada e transparente, rastreável até inputs claros e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de diagnósticos in vitro da Índia?

O mercado é avaliado em USD 1,94 bilhão em 2026 e deve atingir USD 2,66 bilhões até 2031.

Qual segmento está crescendo mais rapidamente no mercado de diagnósticos in vitro da Índia?

O diagnóstico molecular está se expandindo mais rapidamente, avançando a um CAGR de 12,04% entre 2026 e 2031.

Qual é a participação de mercado de reagentes e kits no mercado de diagnósticos in vitro da Índia?

Reagentes e kits detinham 64,78% da receita em 2025 graças à sua natureza de consumível recorrente.

Por que o sequenciamento de nova geração é importante para o setor de diagnósticos in vitro da Índia?

O sequenciamento de nova geração permite o perfil genômico abrangente para oncologia, vigilância de doenças infecciosas e diagnóstico de distúrbios hereditários, enquanto cresce a um CAGR de 16,00%.

O que limita a expansão do diagnóstico nas áreas rurais da Índia?

A infraestrutura limitada de cadeia de frio, a escassez de pessoal treinado e os altos custos do próprio bolso restringem a disponibilidade de testes em áreas rurais.

Como as redes de diagnóstico privadas estão influenciando o mercado?

As redes organizadas se expandem por meio de aquisições e modelos de hub-and-spoke, levando testes avançados e preços competitivos para localidades de segundo e terceiro nível.

Página atualizada pela última vez em: