Tamanho e Participação do Mercado de Ressonância Magnética (RM) da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

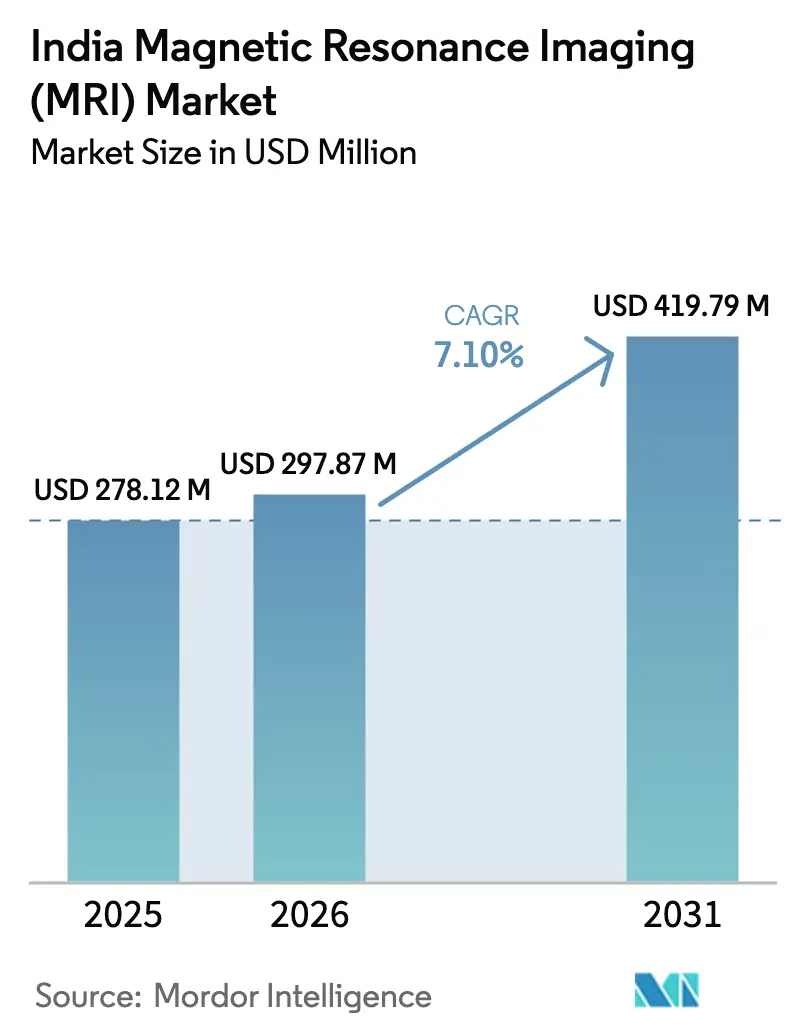

| Tamanho do mercado no ano base (2025) | 278.12 Milhões de dólares |

| Tamanho do Mercado (2026) | 297.87 Milhões de dólares |

| Tamanho do Mercado (2031) | 419.79 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.10% CAGR |

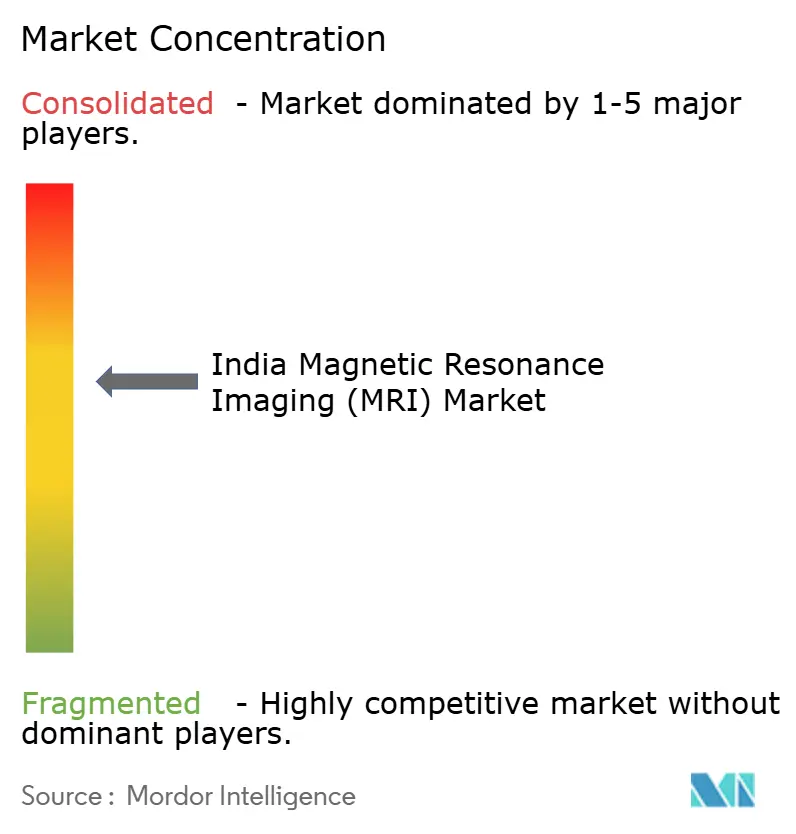

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Ressonância Magnética (RM) da Índia por Mordor Intelligence

O tamanho do mercado de Ressonância Magnética (RM) da Índia em 2026 é estimado em USD 297,87 milhões, crescendo a partir do valor de 2025 de USD 278,12 milhões, com projeções para 2031 mostrando USD 419,79 milhões, crescendo a um CAGR de 7,10% entre 2026-2031. O mercado de RM da Índia está se expandindo porque as doenças não transmissíveis (DNTs) agora respondem por quase 66% da carga total de doenças do país, e os clínicos dependem de exames de RM de alta resolução para detectar tumores, lesões neurológicas e lesões musculoesqueléticas complexas em estágios mais precoces. Redes de centros de diagnóstico privados continuam a inaugurar novas instalações em cidades de segundo e terceiro nível, ampliando a adoção do mercado de RM da Índia além dos tradicionais centros metropolitanos. Modernizações de hospitais públicos no âmbito do Ayushman Bharat canalizam capital adicional para suítes de imagem avançadas, enquanto os esquemas de Incentivo Vinculado à Produção (PLI) tornam os equipamentos fabricados localmente uma alternativa econômica para compradores conscientes do custo, estimulando ainda mais a demanda do mercado de RM da Índia. A convergência da automação de fluxo de trabalho habilitada por IA, arquiteturas de magnetos com baixo consumo de hélio e inovações voltadas ao conforto do paciente sustenta a rentabilidade para os prestadores, mantendo a trajetória de crescimento do mercado de RM da Índia intacta até 2030.

Principais Conclusões do Relatório

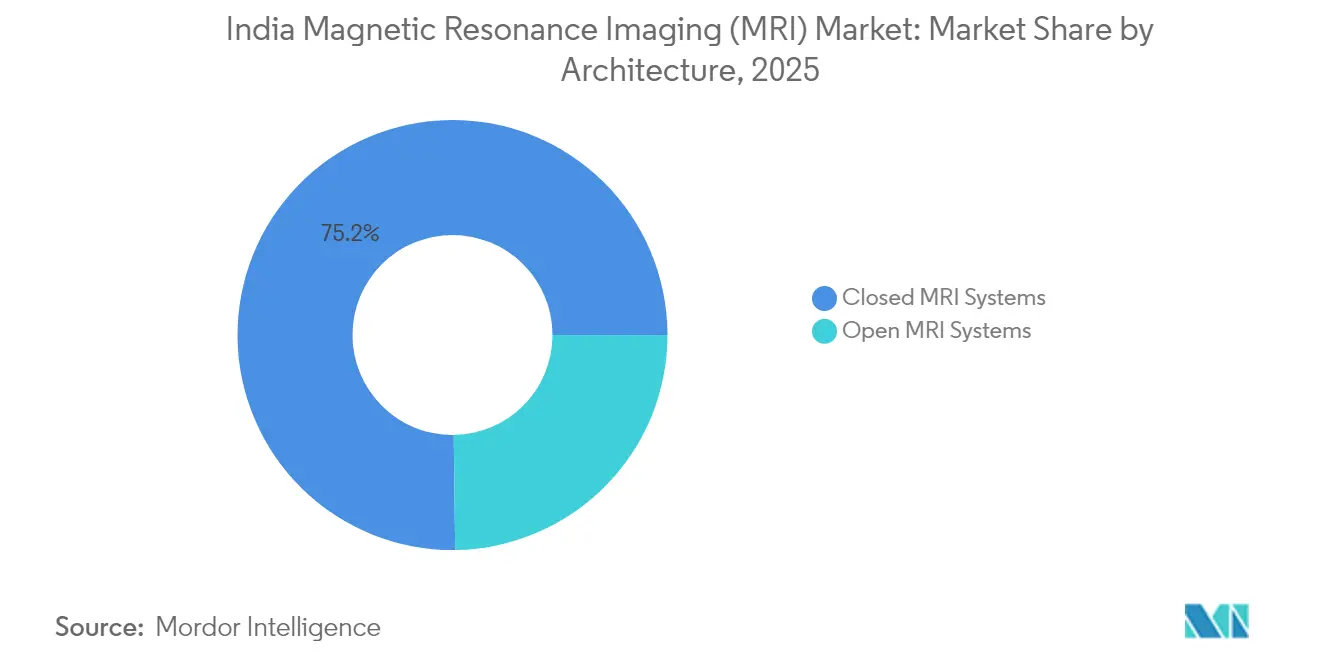

- Por arquitetura, os sistemas de RM fechados lideraram com 75,20% de participação na receita em 2025, enquanto os sistemas abertos têm previsão de expansão a um CAGR de 8,05% até 2031, destacando seu status como o segmento de crescimento mais rápido no Mercado de Ressonância Magnética (RM) da Índia.

- Por intensidade de campo, os sistemas de campo alto de 1,5 T comandaram 55,72% da participação no tamanho do Mercado de Ressonância Magnética (RM) da Índia em 2025, e os sistemas de campo muito alto (≥3 T) estão avançando a um CAGR de 7,72% entre 2026-2031.

- Por aplicação, a neurologia capturou 42,00% da participação do Mercado de Ressonância Magnética (RM) da Índia em 2025, enquanto a oncologia tem projeção de crescimento a um CAGR de 8,08% até 2031.

- Por usuário final, os hospitais responderam por 47,68% da participação no tamanho do Mercado de Ressonância Magnética (RM) da Índia em 2025, enquanto clínicas especializadas e centros de imagem estão crescendo a um CAGR de 8,65% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ressonância Magnética (RM) da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de DNTs | +1.8% | Aglomerados urbanos e periurbanos em todo o país | Médio prazo (2–4 anos) |

| Expansão de redes de centros de diagnóstico privados e turismo médico | +1.5% | Cidades de segundo e terceiro nível; corredores de turismo | Curto prazo (≤ 2 anos) |

| Modernização de imagem em hospitais públicos no âmbito do Ayushman Bharat | +1.2% | Distritos rurais e blocos aspiracionais | Longo prazo (≥ 4 anos) |

| Imagem de campo alto habilitada por IA aumenta o rendimento e a qualidade | +1.0% | Centros de saúde metropolitanos, expandindo-se para cidades secundárias | Médio prazo (2–4 anos) |

| Fabricação de RM no âmbito do Faça na Índia reduz o investimento de capital | +0.9% | Clusters industriais de Bengaluru, Chennai, Pune e Noida | Longo prazo (≥ 4 anos) |

| Proibição de importações recondicionadas desloca a demanda para novas unidades | +0.7% | Em todo o país | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de DNTs Acelera a Demanda por Imagem Diagnóstica

A crescente prevalência de doenças não transmissíveis na Índia aumenta a urgência clínica para imagem de tecidos moles de alta resolução. A incidência de câncer deve subir de 529,40 por 100.000 em 2022 para 549,17 por 100.000 até 2031, sustentando a demanda estrutural por diagnósticos oncológicos baseados em RM. Acidente vascular cerebral, epilepsia e condições neurodegenerativas também continuam a crescer, de modo que os neurologistas prescrevem cada vez mais exames de RM para mapeamento mais preciso de lesões, aumentando a utilização diária dos equipamentos, particularmente em cidades secundárias onde as lacunas no atendimento permanecem agudas. Programas governamentais de rastreamento de câncer de mama e cervical rotineiramente encaminham pacientes para RM para exames confirmatórios, incorporando a modalidade nas vias de cuidado padrão. Os pagamentos de seguro saúde no âmbito do Ayushman Bharat aumentam ainda mais a acessibilidade para famílias de baixa renda, sustentando o crescimento do volume de pacientes no mercado de RM da Índia. Consequentemente, os prestadores veem a expansão da capacidade de RM como um pré-requisito para a relevância clínica à medida que os padrões de doenças evoluem.

Expansão de Redes de Centros de Diagnóstico Privados e Turismo Médico

Redes de diagnóstico organizadas como Dr. Lal PathLabs, Neuberg e Metropolis operam coletivamente mais de 1.500 centros de imagem, e o número poderá dobrar até 2028 à medida que modelos de franquia com baixo investimento em ativos reduzem a intensidade de capital. Esses grupos canalizam novas instalações de equipamentos para cidades menores onde a concorrência é limitada, difundindo assim a penetração do mercado de RM da Índia além dos clusters metropolitanos. Em paralelo, as chegadas de turismo médico subiram para 463.725 vistos em 2024, à medida que pacientes estrangeiros buscaram tratamentos de câncer, coluna e cardíacos com vantagem de custo, combinados com diagnósticos por RM.[1]Nushaiba Iqbal, "Como a Índia está se tornando um popular centro de turismo médico," indiaspend.com Hospitais em Delhi, Chennai e Kochi anunciam pacotes oncológicos a preço fixo que incluem exames de RM de 3 T pré e pós-cirúrgicos, reforçando a RM como âncora de receita. Esse tráfego de entrada incentiva os prestadores a instalar sistemas de especificação premium com rendimento acelerado por IA para manter os níveis de serviço. O duplo impulso da demanda doméstica e estrangeira mantém os pipelines de compra de equipamentos saudáveis para fabricantes de equipamentos originais e montadores locais.

Modernizações de Imagem em Hospitais Públicos no Âmbito do Ayushman Bharat

O governo central orçou INR 90.659 crore (USD 11,3 bilhões) para o Ministério da Saúde e Bem-Estar da Família no exercício fiscal 2024–25, com uma fatia notável reservada para a modernização de equipamentos de diagnóstico. Mais de 8.700 instalações de saúde pública concluíram modernizações no exercício fiscal 2023–24, muitas das quais envolveram a instalação de novos magnetos de 1,5 T para cumprir os compromissos de encaminhamento do Ayushman Bharat. Cinco novos campi do Instituto Indiano de Ciências Médicas (AIIMS) inaugurados em 2024 adicionaram cada um pelo menos dois equipamentos de 3 T, criando centros de treinamento para neurorradiologia avançada. Os governos estaduais espelham esse impulso: o programa de infraestrutura de saúde de Tamil Nadu financiou 26 equipamentos em hospitais distritais, ancorando serviços localizados de RM que anteriormente exigiam encaminhamentos para centros metropolitanos. Como os hospitais públicos ainda realizam aproximadamente 35% de todos os exames em todo o país, o efeito cascata nos volumes do mercado de RM da Índia é decisivo e duradouro.

Imagem de Campo Alto Habilitada por IA Aumenta o Rendimento e a Qualidade

Motores de reconstrução incorporados com IA reduzem os tempos médios de exame de 30 minutos para menos de 10 minutos para protocolos de rotina de neurologia e musculoesquelético, triplicando assim o rendimento diário por equipamento em ambientes ambulatoriais movimentados. As plataformas MAGNETOM Flow da Siemens Healthineers e SmartSpeed Precise da Philips integram seleção de protocolo sem cliques, aliviando os técnicos de tarefas repetitivas no painel de controle e mitigando a escassez de operadores. As redes de diagnóstico aproveitam esses ganhos de eficiência para impulsionar a receita no mesmo centro sem adicionar espaço físico, fortalecendo o argumento de investimento para sistemas de preço premium no mercado de RM da Índia. O denoising baseado em IA também permite que os prestadores utilizem sistemas de 1,5 T para determinadas tarefas, aliviando as cargas de hélio e energia enquanto preserva a fidelidade da imagem — uma proposta atraente para instalações que lidam com picos de custos de utilidades. À medida que o esgotamento dos radiologistas aumenta, a pré-categorização e a sinalização de lesões assistidas por IA proporcionam consistência interpretativa, elevando assim a aceitação clínica e aumentando a vantagem competitiva para as instalações que adotam equipamentos de próxima geração precocemente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos equipamentos e baixas tarifas de reembolso | -1.4% | Todos os estados, agudo em distritos de baixa renda | Médio prazo (2–4 anos) |

| Escassez de radiologistas/tecnólogos treinados | -1.1% | Cidades de segundo e terceiro nível | Longo prazo (≥ 4 anos) |

| Volatilidade no fornecimento de hélio eleva os custos operacionais | -0.8% | Em todo o país | Curto prazo (≤ 2 anos) |

| Atrasos na aprovação do CDSCO para sistemas >3 T | -0.6% | Em todo o país | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Equipamentos e Baixas Tarifas de Reembolso

Equipamentos importados de 1,5 T ou 3 T custam INR 6–9 crore (USD 730.000–1,1 milhão às taxas de câmbio do exercício fiscal 2024), um obstáculo significativo para pequenos hospitais que atendem populações de baixa e média renda. O reembolso governamental no âmbito do Ayushman Bharat tem uma média de INR 3.000 (USD 36) por exame, mal cobrindo eletricidade, hélio e manutenção. Consequentemente, muitas instalações de nível distrital limitam a utilização de RM a casos complexos, prejudicando as economias de escala e prolongando os prazos de retorno sobre o investimento além de sete anos. Embora a fabricação doméstica prometa preços mais baixos, as unidades iniciais ainda enfrentam atrasos de validação, prolongando a lacuna de acessibilidade. Sem a recalibração de tarifas ou alternativas de pagamento agrupado, a pressão sobre os resultados financeiros poderia moderar a adoção do mercado de RM da Índia em geografias com restrições de custo.

Escassez de Radiologistas/Tecnólogos Treinados

A Índia tem aproximadamente 15.000 radiologistas em exercício para uma população superior a 1,4 bilhão, equivalendo a um especialista por 93.000 pessoas, muito abaixo das normas da OCDE.[2]ACR Bulletin, "Como Resolveremos Nossa Escassez de Força de Trabalho em Radiologia?" acr.org As 612 faculdades de medicina formam apenas cerca de 1.200 radiologistas anualmente, e a maioria migra para as metrópoles, deixando as cidades menores desatendidas. A limitação de centros de treinamento de tecnólogos agrava os gargalos; muitas instituições operam com um único técnico realizando turnos duplos, aumentando os riscos de esgotamento e controle de qualidade. A IA pode automatizar tarefas selecionadas, mas a interpretação final ainda exige supervisão qualificada. A menos que as vagas de especialização se expandam e as redes de tele-radiologia se ampliem nacionalmente, o déficit de talentos poderia prejudicar as taxas de utilização dos equipamentos e diluir o crescimento do mercado de RM da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura: Sistemas Fechados Mantêm Dominância em Meio à Inovação em RM Aberta

Os sistemas fechados geraram 75,20% da receita de 2025 no mercado de Ressonância Magnética da Índia, refletindo a preferência dos prestadores por maiores relações sinal-ruído essenciais para imagem neuro-oncológica e vascular. O design de bore selado também suporta intensidades de gradiente acima de 45 mT/m, habilitando protocolos avançados de difusão e funcionais que clínicas menores usam para atrair encaminhamentos complexos. Os altos níveis de utilização mantêm os custos por exame competitivos, reforçando os equipamentos fechados como o carro-chefe do mercado de Ressonância Magnética da Índia. O conforto do paciente, no entanto, permanece um ponto problemático; cancelamentos induzidos por claustrofobia podem chegar a 8% nos centros urbanos, levando os prestadores a explorar capacidade suplementar de sistemas abertos.

Os sistemas abertos, embora representando apenas 24,80% do valor de 2025, têm projeção de crescimento a um CAGR de 8,05% até 2031, superando o mercado geral de Ressonância Magnética da Índia. Melhor tolerância do paciente, capacidade de mesa para pacientes bariátricos e volumes pediátricos impulsionam a adoção, especialmente em redes de diagnóstico suburbanas. O software de reconstrução de imagem com IA reduz a lacuna histórica de resolução, permitindo que os prestadores realizem estudos de rotina de coluna e musculoesquelético com qualidade aceitável. Os fabricantes de equipamentos originais locais aproveitam designs de bobinas modulares para reduzir as pegadas de instalação, posicionando os equipamentos abertos como unidades de expansão pragmáticas onde os custos imobiliários são elevados. À medida que a paridade de reembolso entre exames abertos e fechados se expande além de Karnataka e Maharashtra, as instalações incrementais podem se acelerar, diversificando os portfólios de fornecedores e reduzindo a dominância das arquiteturas de bore selado.

Por Intensidade de Campo: Dominância do Campo Alto de 1,5 T Enfrenta Desafio do Campo Ultra-Alto

Os equipamentos de 1,5 T capturaram 55,72% do tamanho do mercado de Ressonância Magnética da Índia em 2025, equilibrando versatilidade diagnóstica com compatibilidade de infraestrutura; eles requerem apenas 55,7 m² de espaço blindado e energia padrão de 45 kVA. Os hospitais públicos preferem 1,5 T para aplicações de amplo espectro — desde triagem de trauma até volumetria hepática — maximizando o rendimento de reembolso. A fabricação doméstica poderia reduzir os custos de aquisição em 35–40%, preservando a liderança de mercado do 1,5 T até 2031. No entanto, os centros acadêmicos buscam maior fidelidade de gradiente para pesquisa; assim, os sistemas de 3 T e superiores, embora atualmente representem 14% da base instalada, têm previsão de crescimento mais rápido do que o mercado de Ressonância Magnética da Índia a um CAGR de 7,72%.

O campo ultra-alto (7 T) permanece de nicho devido a atrasos na aprovação do CDSCO e preços de INR 40 crore (USD 4,8 milhões). Ainda assim, institutos de prestígio em Delhi, Bengaluru e Hyderabad estão reservando espaço para futuras suítes de 7 T, encorajados por bolsas iniciais de neurociência do Departamento de Biotecnologia. Os sistemas de campo baixo (<1,5 T) mantêm presença marginal em UTIs de acidente vascular cerebral no ponto de atendimento e neonatais; a unidade portátil de 0,064 T da Hyperfine obteve autorização de comercialização em 2024 e pode caber em baias de ambulância, sugerindo oportunidades de imagem descentralizada. Em conjunto, a segmentação por intensidade de campo ressalta o comportamento de compra estratificado no mercado de Ressonância Magnética da Índia: hospitais distritais orientados pelo valor gravitam em direção ao 1,5 T, enquanto os centros de referência se aventuram na fronteira do campo ultra-alto para diferenciar a produção acadêmica.

Por Aplicação: Liderança da Neurologia Desafiada pelo Crescimento da Oncologia

A neurologia reteve 42,00% da participação na receita do mercado de Ressonância Magnética da Índia em 2025, impulsionada por maiores volumes de casos de acidente vascular cerebral, esclerose múltipla e epilepsia, que exigem contraste de tecidos moles inatingível com tomografia computadorizada. O mapeamento pré-cirúrgico de epilepsia, por exemplo, impulsiona encaminhamentos de rotina de RM funcional de 3 T em centros terciários. As sequelas neurológicas pós-COVID também aumentam as reservas ambulatoriais de RM, elevando as cargas de trabalho por equipamento nas regiões urbanas. A liderança do segmento deriva de diretrizes clínicas consolidadas e crescente conscientização entre neurologistas que atuam além das metrópoles.

A oncologia, representando 18,90% do valor em 2025, agora se expande a um CAGR de 8,08%, quase 1 ponto percentual mais rápido do que o mercado geral de Ressonância Magnética da Índia. A RM multiparamétrica sustenta algoritmos de rastreamento de câncer de próstata e mama que os esquemas de seguro estaduais reembolsam cada vez mais. Os hospitais aproveitam ferramentas de graduação de lesões assistidas por IA para reduzir a variância nos laudos, atraindo oncologistas a solicitar RM em vez de PET-TC para estadiamento pré-operatório em cânceres selecionados. As aplicações musculoesqueléticas, cardiológicas e abdominais coletivamente compõem o restante, cada uma avançando em dígitos médios únicos à medida que clínicas de medicina esportiva, programas de cardiologia intervencionista e departamentos de gastroenterologia adotam a RM para avaliações funcionais que evitam a radiação ionizante.

Por Usuário Final: Dominância Hospitalar Enfrenta Concorrência de Centros Especializados

Hospitais gerais e especializados geraram 47,68% da receita de 2025 no mercado de Ressonância Magnética da Índia, beneficiando-se de vias de cuidado integradas que canalizam pacientes internados e casos de emergência diretamente para equipamentos internos. As expansões de rede da Apollo, Fortis e Max adicionam 2.000 novos leitos e pelo menos 30 magnetos até 2027, ancorando a participação hospitalar próxima ao limiar de 50%. Os hospitais governamentais, incluindo cinco novos campi do AIIMS, reforçam a demanda do setor público com orçamentos de aquisição protegidos das oscilações cambiais.

Clínicas especializadas e centros de imagem contribuíram com 35,85% em 2025, mas crescerão mais rapidamente a um CAGR de 8,65%, capitalizando na conveniência ambulatorial, tempos de espera mais curtos e marketing agressivo de pacotes de check-up de saúde. Os modelos de franquia permitem crescimento com baixo investimento em ativos; combinados com financiamento de fornecedores, centros menores podem implantar equipamentos de campo médio em cidades de 300.000–800.000 habitantes. Institutos de pesquisa e acadêmicos, embora em menor número, investem em capacidades de campo ultra-alto para projetos translacionais, sustentando um pipeline para aplicações avançadas que se filtram para a prática clínica. Essas dinâmicas reforçam um modelo de prestação em múltiplos níveis que amplia a penetração do mercado de Ressonância Magnética da Índia enquanto aguça a concorrência por talentos especializados e contratos de manutenção.

Análise Geográfica

A adoção do mercado de Ressonância Magnética da Índia permanece desigual entre as regiões. O norte — incluindo Delhi, Uttar Pradesh e Haryana — comanda aproximadamente um terço dos equipamentos instalados graças a uma densa rede de hospitais privados e fluxos de turismo médico. Os estados ocidentais como Maharashtra e Gujarat seguem de perto devido à robusta cobertura de seguro saúde corporativo entre os funcionários do setor formal. Os centros do sul — Karnataka, Tamil Nadu e Telangana — se beneficiam de ecossistemas de fabricação doméstica que simplificam a logística de peças de reposição e a disponibilidade de técnicos. Os estados do leste ainda ficam para trás; a densidade de equipamentos per capita de Bengala Ocidental está 40% abaixo da média nacional, enquanto os estados vizinhos de Odisha e Bihar dependem fortemente de hospitais governamentais centralizados para acesso. Os programas de subsídio de capital do governo visam reduzir essa disparidade, alocando fundos para três novos centros de imagem distritais por estado carente no exercício fiscal 2025–26, o que deve ampliar o alcance geográfico do mercado de Ressonância Magnética da Índia.

As áreas urbanas dominam a receita, respondendo por 70% dos exames de 2025. Os centros metropolitanos abrigam redes hospitalares multinacionais que operam sistemas de campo alto e campo ultra-alto, atendendo a casos complexos de neurologia e oncologia. À medida que os preços dos imóveis sobem, esses prestadores preferem cada vez mais unidades compactas de 3 T com diâmetros de bore de 70 cm e designs sem hélio para reduzir os custos operacionais. Os clusters suburbanos evoluem para zonas de transbordamento onde equipamentos de campo médio absorvem o volume de imagem eletiva. Cidades de segundo nível como Jaipur, Coimbatore e Lucknow testemunham crescimento de dois dígitos em equipamentos à medida que redes de diagnóstico organizadas estabelecem instalações satélites, democratizando o acesso à RM e reforçando o impulso do mercado de Ressonância Magnética da Índia fora dos núcleos metropolitanos.

A utilização rural permanece escassa. Apenas 14% dos blocos de atenção primária à saúde relataram disponibilidade local de RM em 2024. Vans móveis de 1,5 T financiadas por parcerias público-privadas agora operam em Himachal Pradesh e Rajasthan, oferecendo exames no local dois dias por semana e encaminhando imagens para centros de tele-radiologia em Bengaluru. Embora esses projetos-piloto cubram menos de 50 vans em todo o país, as primeiras auditorias clínicas relatam taxas de satisfação do paciente de 92%. Se ampliados, esses modelos poderiam desbloquear a demanda latente entre os 65% dos indianos que vivem em localidades não urbanas, alterando materialmente a dinâmica espacial do mercado de Ressonância Magnética da Índia.

Cenário Competitivo

O mercado de Ressonância Magnética da Índia abriga uma mistura de grandes multinacionais e inovadores domésticos emergentes. Siemens Healthineers, Philips e Wipro GE Healthcare controlam conjuntamente uma participação significativa na receita, aproveitando extensas redes de serviço e confiança de marca. A Siemens investiu EUR 60 milhões em seu local de produção em Kemnath para apoiar os fluxos de submontagem indianos, minimizando os prazos de entrega para pedidos de 1,5 T. A Philips ampliou seu campus de pesquisa e desenvolvimento de saúde em Pune para desenvolver algoritmos de IA adaptados a fenótipos de imagem específicos de etnias, conferindo à empresa diferenciação de software localizada. A Wipro GE comprometeu USD 960 milhões até 2028 para ampliar a fabricação de magnetos e bobinas de gradiente em Bengaluru, alinhando-se com os incentivos do PLI.[3]Reuters, "Wipro GE Healthcare vai investir USD 960 milhões em P&D," reuters.com

Os participantes domésticos dependem da agilidade de custos. O sistema de 1,2 T Fabricado na Índia da Voxelgrids é listado a INR 2,8 crore (USD 340.000), subcotando os concorrentes importados em 40%. A Paras Defence trabalha com a SAMEER em protótipos de 1,5 T que usam criocoolers indígenas para reduzir a dependência de hélio em 60%. Embora ainda pequenos em volume, esses players atraem atenção de hospitais de médio porte com restrições de orçamento de capital. A proibição de importações recondicionadas inclina ainda mais as aquisições para essas opções locais, remodelando os parâmetros competitivos no mercado de Ressonância Magnética da Índia.

As colaborações estratégicas se intensificam. A Hyperfine nomeou a Radiosurgery India como distribuidora de seu RM portátil Swoop, um movimento que visa aplicações de neuro-UTI em 20 hospitais premium. A GE fez parceria com a iniciativa de cuidados oncológicos da Tata Trusts para implantar equipamentos de 3 T em novos centros de oncologia, garantindo contratos de serviço de vários anos. Enquanto isso, a Promaxo garantiu financiamento da Zynext Ventures para explorar pods de RM de urologia descentralizados, sugerindo a proliferação de dispositivos específicos por segmento. No geral, a rivalidade entre fornecedores agora depende do tempo de atividade pós-venda, complementos de software de IA e financiamento flexível — não apenas de especificações estáticas de magnetos — mantendo pressão sobre todos os players para inovar continuamente.

Líderes do Setor de Ressonância Magnética (RM) da Índia

-

Siemens AG

-

Canon Medical Systems

-

GE Healthcare

-

Fujifilm Holdings Corporation

-

Koninklijke Philips N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Honorável Tenente-Governador de Delhi, Vinai K. Saxena, inaugurou o Centro Mahajan Imaging & Labs em Dwarka, que abriga o primeiro equipamento de RM de 3 T Excel ultrarrápido com IA da Índia.

- Abril de 2025: A Paras Defence & Space Technologies anunciou seu papel em um consórcio liderado pela SAMEER para comercializar tecnologia de RM de desenvolvimento nacional com o objetivo de reduzir a dependência de importações.

- Março de 2025: O primeiro equipamento de RM indígena da Índia concluiu o desenvolvimento para instalação no AIIMS Delhi, oferecendo uma redução de preço projetada de 50% em relação às importações.

- Maio de 2024: A Hyperfine fez parceria com a Radiosurgery India para comercializar o RM portátil Swoop para cuidados neurocríticos em hospitais terciários.

Escopo do Relatório do Mercado de Ressonância Magnética (RM) da Índia

De acordo com o escopo do relatório, a ressonância magnética é uma técnica de imagem médica utilizada em radiologia para produzir imagens da anatomia e dos processos fisiológicos do corpo. Essas imagens são posteriormente utilizadas para diagnosticar e detectar a presença de anormalidades no corpo.

O mercado de ressonância magnética (RM) da Índia é segmentado por Arquitetura (Sistemas de RM Fechados, Sistemas de RM Abertos), Intensidade de Campo (Campo Baixo (Menos de 0,3 T), Campo Médio (0,3–1,5 T), Campo Alto (3 T), Campo Ultra-Alto (Acima de 3 T)), Aplicação (Neurologia, Musculoesquelético, Cardiovascular, Abdominal e Pélvico, Imagem da Mama e Oncologia (Corpo Inteiro)), Usuário Final (Hospitais Públicos, Hospitais Privados, Centros de Imagem Diagnóstica, Centros Cirúrgicos Ambulatoriais). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Sistemas de RM Fechados |

| Sistemas de RM Abertos |

| Campo Baixo (Menos de 0,3 T) |

| Campo Médio (0,3–1,5 T) |

| Campo Alto (3 T) |

| Campo Ultra-Alto (Acima de 3 T) |

| Neurologia |

| Musculoesquelético |

| Cardiovascular |

| Abdominal e Pélvico |

| Imagem da Mama |

| Oncologia (Corpo Inteiro) |

| Hospitais Públicos |

| Hospitais Privados |

| Centros de Imagem Diagnóstica |

| Centros Cirúrgicos Ambulatoriais |

| Por Arquitetura | Sistemas de RM Fechados |

| Sistemas de RM Abertos | |

| Por Intensidade de Campo | Campo Baixo (Menos de 0,3 T) |

| Campo Médio (0,3–1,5 T) | |

| Campo Alto (3 T) | |

| Campo Ultra-Alto (Acima de 3 T) | |

| Por Aplicação | Neurologia |

| Musculoesquelético | |

| Cardiovascular | |

| Abdominal e Pélvico | |

| Imagem da Mama | |

| Oncologia (Corpo Inteiro) | |

| Por Usuário Final | Hospitais Públicos |

| Hospitais Privados | |

| Centros de Imagem Diagnóstica | |

| Centros Cirúrgicos Ambulatoriais |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Ressonância Magnética da Índia em 2031?

Espera-se que o tamanho do Mercado de Ressonância Magnética da Índia atinja USD 419,79 milhões até 2031.

Qual arquitetura lidera a adoção atual na Índia?

Os sistemas de RM fechados capturaram 75,20% da participação na receita em 2025.

Por que os equipamentos de 1,5 T ainda são dominantes?

Eles equilibram versatilidade diagnóstica com menores custos de infraestrutura, conferindo-lhes 55,72% de participação em 2025.

Qual aplicação está crescendo mais rapidamente?

Os exames de oncologia têm previsão de expansão a um CAGR de 8,08% até 2031.

Página atualizada pela última vez em: