Tamanho e Participação do Mercado de Armazenamento em Data Centers da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.95 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.38% CAGR |

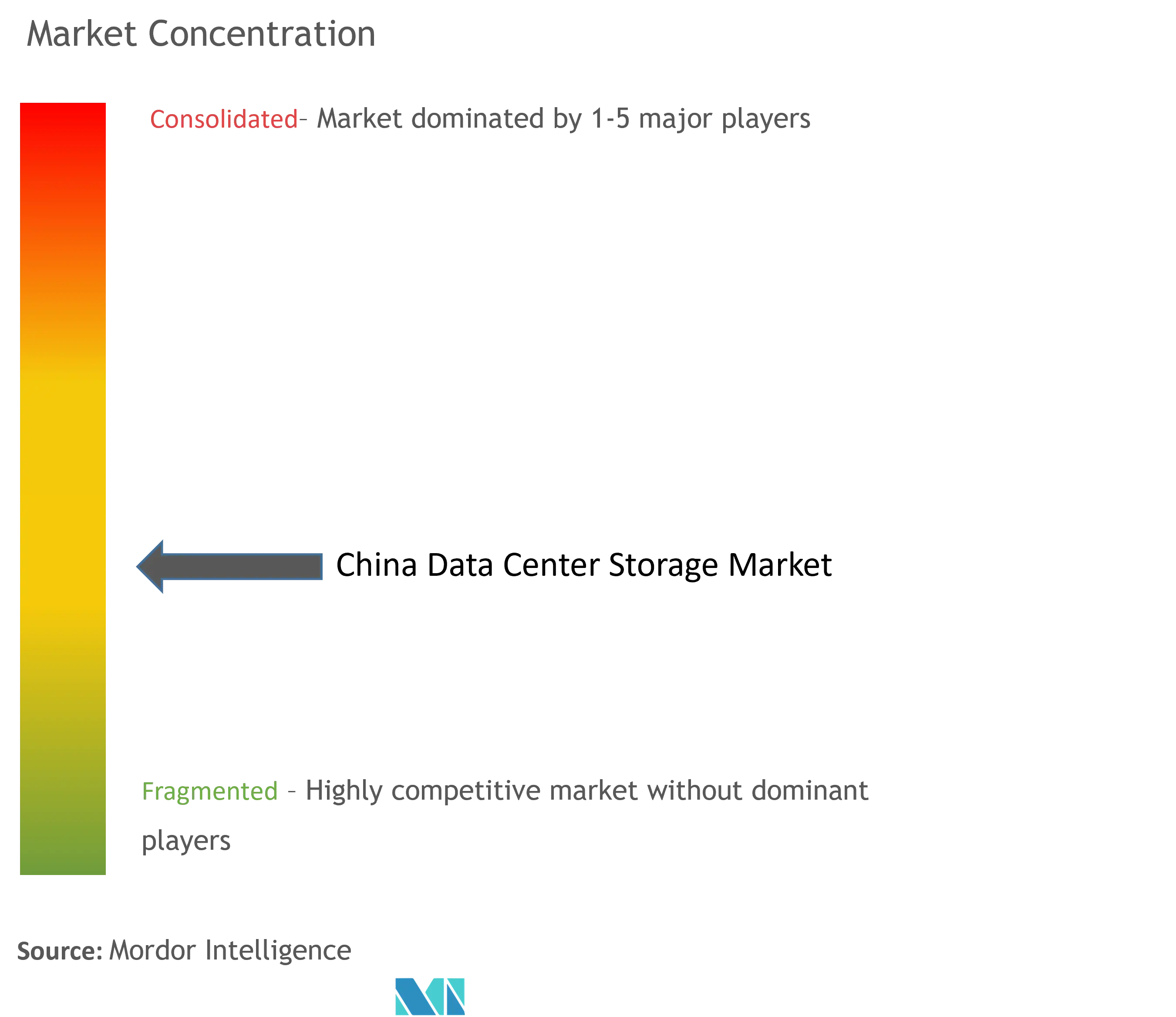

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento em Data Centers da China por Mordor Intelligence

O tamanho do mercado de armazenamento em data centers da China deverá crescer de USD 2,95 bilhões em 2025 para USD 3,08 bilhões em 2026 e está previsto para atingir USD 3,81 bilhões até 2031, a um CAGR de 4,38% no período 2026-2031. Programas nacionais robustos — incluindo o projeto Dados do Leste-Computação do Oeste — deslocam a construção de infraestruturas de armazenamento em direção às províncias ocidentais, onde os custos de energia renovável são 30% inferiores às médias costeiras. As empresas continuam a favorecer instalações de colocalização e matrizes de alto desempenho, mas a adoção de plataformas de objeto, fita e software definido está se acelerando juntamente com as cargas de trabalho de inteligência artificial. O mercado de armazenamento em data centers da China também é moldado por regras de eficiência energética nas cidades de Nível 1, controles mais rigorosos sobre exportação de semicondutores e uma crescente preferência por componentes NAND projetados domesticamente. Os fornecedores capazes de entregar flash de alto IOPS, hierarquização automatizada e software inteligente de gerenciamento de dados estão melhor posicionados para capturar crescimento incremental à medida que as lacunas de utilização se fecham e o tráfego de inferência de IA aumenta.

Principais Conclusões do Relatório

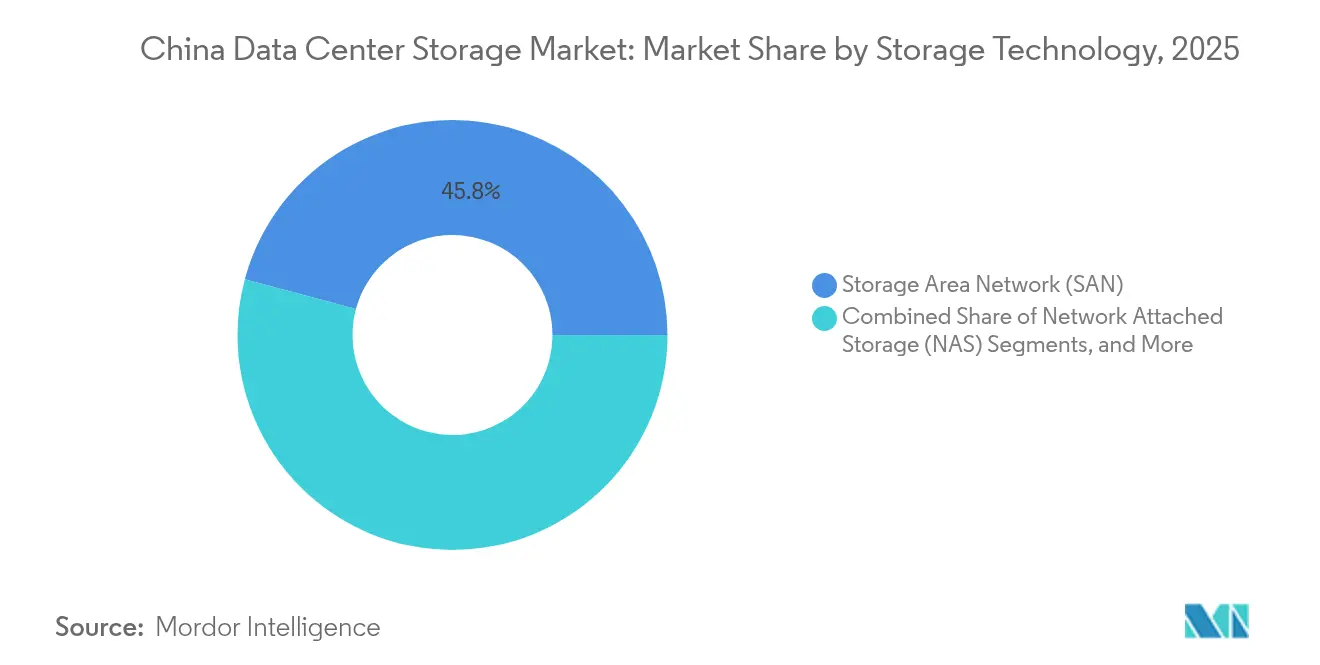

- Por tecnologia de armazenamento, as Redes de Área de Armazenamento lideraram com 45,83% de participação na receita em 2025; as soluções de objeto e fita estão projetadas para crescer a um CAGR de 6,05% até 2031, segundo o Yicai.

- Por tipo de armazenamento, as matrizes HDD tradicionais representaram 47,10% do tamanho do mercado de armazenamento em data centers da China em 2025, enquanto as matrizes all-flash avançam a um CAGR de 7,55%.

- Por tipo de data center, as instalações de colocalização detinham 66,60% da participação do mercado de armazenamento em data centers da China em 2025; as implantações de hiperscaladores apresentam o CAGR mais rápido de 8,22%.

- Por usuário final, TI e telecomunicações comandavam 38,70% do tamanho do mercado de armazenamento em data centers da China em 2025; saúde e ciências da vida registram o CAGR mais elevado de 9,05%.

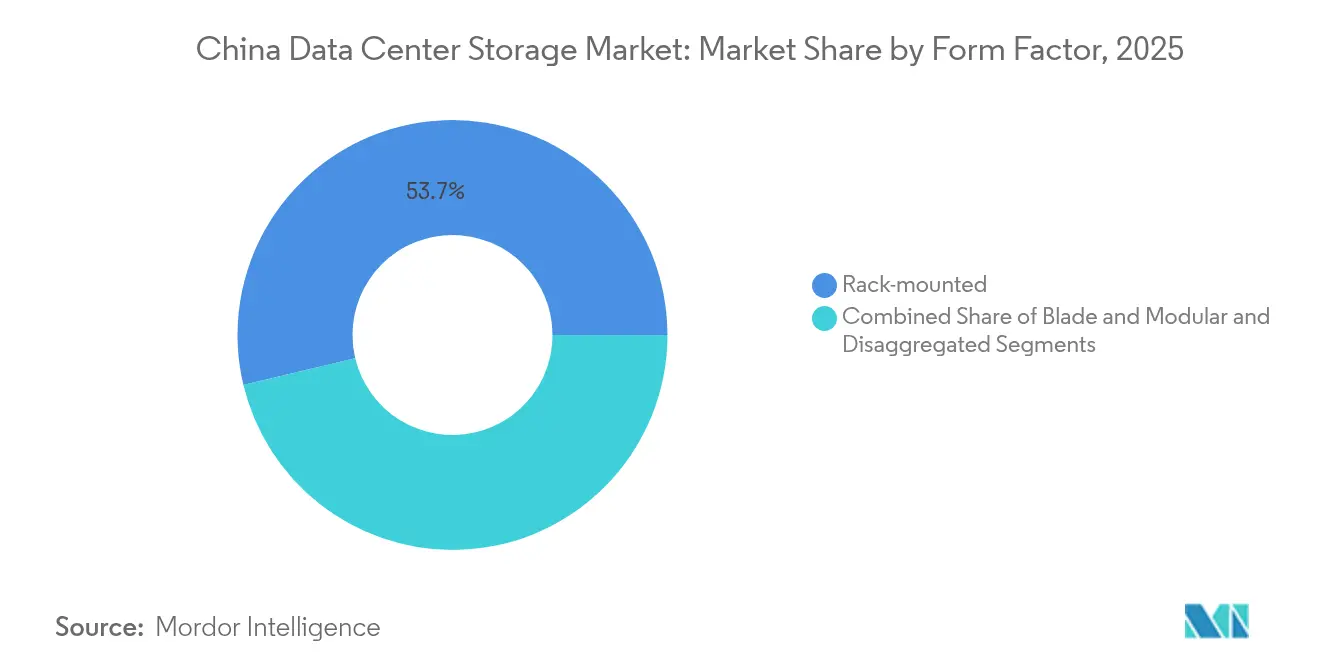

- Por fator de forma, os sistemas montados em rack retiveram 53,74% da participação em 2025; o armazenamento componível está definido para expandir a um CAGR de 5,52%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Armazenamento em Data Centers da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Estratégias de prioridade à nuvem de empresas estatais e gigantes da internet | +1.2% | Nacional, concentrado em Pequim, Xangai, Shenzhen | Médio prazo (2-4 anos) |

| Implantação dos hubs nacionais do projeto "Dados do Leste-Computação do Oeste" | +0.8% | Regiões ocidentais: Guizhou, Mongólia Interior, Gansu, Ningxia | Longo prazo (≥ 4 anos) |

| Aumento das cargas de trabalho de IA/LLM exigindo matrizes flash de alto IOPS | +1.5% | Cidades de Nível 1 com transbordamento para zonas de IA designadas | Curto prazo (≤ 2 anos) |

| Adoção crescente de SDS e HCI em colocalização de cidades de Nível 2 | +0.7% | Cidades secundárias: Chengdu, Wuhan, Xi'an, Nanjing | Médio prazo (2-4 anos) |

| Integração de borda-nuvem 5G para serviços de baixa latência | +0.6% | Centros urbanos com agrupamentos manufatureiros | Médio prazo (2-4 anos) |

| Impulso à autossuficiência em semicondutores impulsionando o fornecimento doméstico de NAND | +0.4% | Nacional, com centros de produção no Delta do Rio Yangtze | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Estratégias de Prioridade à Nuvem de Empresas Estatais e Gigantes da Internet

As empresas estatais e plataformas líderes como a Alibaba estão elevando os tetos de despesas de capital para atender aos mandatos de transformação digital. A Alibaba sozinha comprometeu USD 53 bilhões ao longo de três anos para hardware de IA e nuvem, elevando a demanda de curto prazo por armazenamento em múltiplas camadas que suporta análise, treinamento e backup em uma única pilha. A subsidiária de saúde da China Telecom está implementando pools de dados provinciais que exigem capacidade de bloco e objeto escalável para cargas de trabalho de imagens e genômica. Estratégias unificadas público-privadas aumentam os pedidos de sistemas que combinam desempenho NVMe com repositórios de objeto em escala de petabyte — um ponto ideal onde o mercado de armazenamento em data centers da China recompensa fornecedores capazes de equilibrar latência e custo. As diretrizes de aquisição de empresas estatais também dão preferência a controladores domésticos, oferecendo às empresas locais uma via para maior participação na lista de materiais.

Implantação dos Hubs Nacionais do Projeto Dados do Leste-Computação do Oeste

O programa Dados do Leste-Computação do Oeste comprometeu quase USD 33 bilhões para construir oito nós de hub nacionais e 10 zonas de agrupamento, redirecionando o tráfego de computação das costas sobrecarregadas de rede elétrica para regiões interiores ricas em energia renovável.[1]Escritório de Informações do Conselho de Estado, "Visão Geral do Projeto Dados do Leste-Computação do Oeste," scio.gov.cn Os operadores projetam agrupamentos ocidentais para processamento em lote e cargas de trabalho de arquivamento, impulsionando compras de gaiolas HDD de alta densidade e sistemas de objeto de grande capacidade. Os gêmeos digitais de ativos de rede alimentam telemetria em tempo real nesses hubs, sublinhando a necessidade de mecanismos de hierarquização inteligente que migrem dados frios para pools de energia eficiente. A seleção de hardware agora leva em consideração altitude, requisitos de resfriamento e automação de gerenciamento remoto, o que por sua vez eleva o apetite do mercado de armazenamento em data centers da China por software de orquestração habilitado por IA.

Aumento das Cargas de Trabalho de IA/LLM Exigindo Matrizes Flash de Alto IOPS

O treinamento de modelos de linguagem de grande porte elevou a capacidade de computação nacional em 30% em 2023 e continua a ampliar os orçamentos de IOPS nas cidades de Nível 1. O lançamento em abril de 2025 do OceanStor série A lago de IA pela Huawei sublinha como os fornecedores adaptam arquiteturas de arquivo paralelo, NVMe sobre Malha e aceleração por NIC inteligente para sustentar latências de leitura abaixo de 100 µs.[2]Huawei Technologies, "Lançamento do OceanStor Série A e Lago de Dados de IA," huawei.com O tráfego de inferência de modelos agora supera o tráfego de treinamento em vários sites de hiperscala, levando os operadores a implantar matrizes de dupla personalidade que conciliam acesso aleatório a arquivos pequenos com rendimento de arquivo profundo. O mercado de armazenamento em data centers da China, portanto, tende para sistemas all-flash aprimorados por unidades de armazenamento computacional e ASICs de redução de dados para otimizar o custo por consulta de inferência.

Impulso à Autossuficiência em Semicondutores Impulsionando o Fornecimento Doméstico de NAND

O roteiro Fabricado na China 2025 de Pequim valoriza os processos de flash indígenas; os avanços de 294 camadas de TLC e QLC 3D da YMTC reduzem a fatura de importação de SSDs.[3]YMTC, "Anúncio de Produção em Massa de NAND 3D de 294 Camadas," ymtc.com As fábricas locais se beneficiam de isenções fiscais e tarifas de energia preferenciais, reduzindo as barreiras de custo para implantações all-flash. A maior capacidade de fabricação de wafers no país estabiliza o fornecimento durante fricções geopolíticas, permitindo que os integradores assegurem alocações consistentes de unidades para contratos de longo prazo. À medida que a capacidade de controladores e firmware aumenta, o mercado de armazenamento em data centers da China recompensa os fornecedores que co-otimizam o design de silício e gabinete para os mandatos regulatórios e de segurança locais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Limites de eficiência no uso de energia nas metrópoles de Nível 1 | -0.9% | Pequim, Xangai, Guangzhou, Shenzhen | Curto prazo (≤ 2 anos) |

| Restrições de importação de controladores avançados › risco de fornecimento | -0.6% | Nacional, afetando implantações empresariais de alto nível | Médio prazo (2-4 anos) |

| Subutilização de data centers de IA recém-construídos | -0.4% | Zonas designadas para IA e parques industriais | Curto prazo (≤ 2 anos) |

| Escassez de arquitetos qualificados em armazenamento de dados fora das regiões costeiras | -0.3% | Províncias ocidentais e centrais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Eficiência no Uso de Energia nas Metrópoles de Nível 1

Pequim, Xangai e Guangzhou exigem PUE abaixo de 1,3 para novas salas e impõem prazos de retrofit em instalações legadas, restringindo os orçamentos de watts por rack e a densidade de resfriamento. Os operadores substituem JBODs de HDD por prateleiras flash, consumindo 80% menos energia, mas o capex inicial continua sendo um obstáculo para empresas menores. Módulos de imersão líquida e módulos subaquáticos ao largo de Hainan absorvem até 100 kW por rack enquanto atendem às normas de planejamento urbano. Essas restrições moderam os volumes de remessas no curto prazo, mas direcionam o mercado de armazenamento em data centers da China para arquiteturas energeticamente eficientes com firmware de limitação de energia granular.

Restrições de Importação de Controladores Avançados › Risco de Fornecimento

A expansão das regras de exportação dos EUA em outubro de 2024 amplia a lista de entidades para cobrir controladores NAND avançados essenciais para unidades NVMe de 200 camadas. Os fabricantes de equipamentos originais domésticos se esforçam para ter fontes duplas de silício e redesenhar placas em torno de propriedade intelectual licenciada localmente. Os prazos de entrega para cartões PCIe 5.0 de topo de linha se estendem além de 30 semanas, forçando os hiperscaladores a superprovisionarem frotas PCIe 4.0 mais antigas. Embora a China financie empreendimentos conjuntos para acelerar a produção de controladores, a incerteza de fornecimento a curto e médio prazo pesa sobre o segmento de alto desempenho do mercado de armazenamento em data centers da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Armazenamento: a SAN Empresarial Mantém Terreno enquanto as Plataformas de Objeto Aceleram

As implantações de SAN representaram 45,83% da receita de 2025 no mercado de armazenamento em data centers da China, refletindo a demanda consolidada por armazenamento de bloco centralizado de bancos estatais, redes centrais de telecomunicações e cargas de trabalho de ERP. As malhas Fibre-Channel estabelecidas, alta disponibilidade e interoperabilidade certificada mantêm os ciclos de aquisição presos em substituições de SAN mesmo com o amadurecimento das opções definidas por software. Ao longo da janela de previsão, a maioria das renovações de SAN inclui atualizações NVMe-FC e hierarquização inteligente para repositórios de objeto, ajudando os CIOs a gerenciar conjuntos de dados crescentes de treinamento de IA sem abandonar os fluxos de trabalho existentes.

Ao mesmo tempo, as soluções de objeto e fita registram um CAGR de 6,05%, o mais rápido entre todas as tecnologias. O treinamento de modelos de IA consome corpora de imagem e texto em escala de petabyte, bem adequados a plataformas compatíveis com S3 respaldadas por HDDs otimizados em custo ou mídia óptica de próxima geração capaz de 1,6 Pb por prato. As bibliotecas de fita também recuperam relevância porque os regulamentos de arquivamento frio exigem cópias off-line para dados críticos. Os fornecedores que oferecem compartilhamento perfeito de namespace entre clusters de SAN e objeto ganham vantagem à medida que as empresas se modernizam no próprio ritmo ao longo do mercado de armazenamento em data centers da China.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo de Armazenamento: o Flash Substitui as Mídias Rotativas na Camada de Desempenho

As matrizes HDD ainda entregaram 47,10% da receita de 2025 no tamanho do mercado de armazenamento em data centers da China, mas as tendências anuais favorecem as unidades de estado sólido. As matrizes all-flash se expandem a um CAGR de 7,55% até 2031, pois a inferência de IA, a análise em tempo real e as negociações de alta frequência rejeitam a latência mecânica. As melhorias de durabilidade QLC da YMTC estreitam a diferença de preço, encorajando bancos e provedores de nuvem a migrar bancos de dados relacionais para camadas flash durante os ciclos de renovação. Os mandatos de eficiência energética inclinam ainda mais as aquisições em direção a SSDs que consomem um quinto dos watts por terabyte em comparação com unidades SAS de 15 K RPM.

Os sistemas híbridos permanecem essenciais para cargas de trabalho de camada intermediária que precisam de capacidade em massa econômica com uma frente de cache flash. Os fornecedores misturam SSDs QLC, HDDs PMR e ASICs de compressão em um único chassi, oferecendo um caminho gradual para os clientes fazerem a transição. Como resultado, as remessas de compartimentos HDD puros declinam, mas os cofres de arquivamento frio continuam comprando unidades de hélio de múltiplos TB para armazenamento de gravação única. O mercado de armazenamento em data centers da China, portanto, evolui para um modelo de duas camadas — flash para conjuntos de dados ativos e HDD de alta densidade ou fita para arquivos profundos.

Por Tipo de Data Center: a Colocalização Retém a Liderança enquanto os Hiperscaladores Avançam

Os operadores de colocalização detinham uma participação de 66,60% em 2025, graças às empresas que terceirizam cargas de trabalho intensivas em energia e orientadas à conformidade para instalações profissionais. As taxas de comprometimento no principal provedor, GDS, situam-se próximas a 93%, sublinhando a demanda persistente por espaço seguro e neutro em operadoras. As colocalização de varejo se diferenciam por meio de catálogos de serviços que agrupam backup como serviço e arquivamento, impulsionando compras incrementais de matrizes de armazenamento de grande capacidade.

Os hiperscaladores e provedores de serviços em nuvem, no entanto, registram o CAGR mais rápido de 8,22% à medida que Alibaba, Tencent, Huawei Cloud e ByteDance aceleram as implantações de clusters de IA. Seus planos de capex de três anos bloqueiam camadas de compra antecipada para SSDs, pressionando os fornecedores de flash em direção a compromissos de fornecimento de longo prazo. As salas empresariais próprias nas instalações encolhem à medida que as empresas enfrentam tetos de PUE e escassez de competências. Os micro data centers de borda estão localizados em fábricas e centrais de telecomunicações, mas representam uma fatia pequena do tamanho do mercado de armazenamento em data centers da China, embora se espere que se expanda rapidamente quando as redes privadas 5G amadurecerem.

Por Usuário Final: a Saúde Supera o Núcleo de TI-Telecomunicações

Os clientes de TI e telecomunicações entregaram 38,70% das receitas de 2025 no mercado de armazenamento em data centers da China; seus ciclos de renovação contínuos e adoção de novos protocolos continuarão, mas as taxas de crescimento se estabilizam. Em contrapartida, hospitais, laboratórios de genômica e institutos de pesquisa farmacêutica estão previstos para registrar um CAGR de 9,05% à medida que projetos de imagens em 8K, digitalização de patologia e sequenciamento em escala populacional intensificam os requisitos de densidade de armazenamento. A subsidiária Zhongdian Telecom Yikang da China Telecom ilustra a entrada de operadoras de telecomunicações em nuvens de saúde, implementando racks de armazenamento de bloco compatíveis com PACS e camadas S3 em todas as províncias.

A manufatura absorve armazenamento para análise de vídeo em fábricas inteligentes e gêmeos digitais, enquanto o BFSI foca em matrizes flash criptografadas que atendem a rígidos códigos de soberania de dados. As nuvens governamentais requerem algoritmos de criptografia domésticos e controles de acesso de confiança zero, direcionando contratos para fornecedores locais. Cada vertical, portanto, impulsiona características técnicas distintas, mas o interesse elevado em proteção integrada contra ransomware e snapshots imutáveis é comum em todos os segmentos do mercado de armazenamento em data centers da China.

Por Fator de Forma: os Sistemas em Rack Dominam enquanto as Arquiteturas Componíveis Ganham Espaço

Os chassi montados em rack constituíram 53,74% das remessas em 2025, refletindo layouts padronizados de gabinete de 19 polegadas que simplificam o gerenciamento de cabos e a modelagem de fluxo de ar. As atualizações agora incorporam unidades ruler E1.S e E3.S, elevando a capacidade por rack acima da marca de 1 PB. O armazenamento componível cresce 5,52% de CAGR à medida que os desenvolvedores nativos da nuvem adotam NVMe-oF e malhas de comutação PCIe que desagregam recursos de computação e armazenamento. Esses sistemas aumentam a utilização ao agrupar flash no nível do pod e atribuir faixas dinamicamente.

Os designs blade e modular conquistam nichos especializados — particularmente em nós de treinamento de IA de alta densidade que requerem carregamento frontal de GPUs e carregamento traseiro de blocos NVMe. Os gateways de borda implantam gabinetes miniaturizados com resfriamento sem ventilador para ambientes de chão de fábrica adversos, mas permanecem pequenos em números absolutos. Para o mercado de armazenamento em data centers da China, os fornecedores que empacotam orquestração definida por software em fatores de forma de rack familiares ajudam os clientes a evoluir incrementalmente sem atualizações de forklift.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Interface: o NVMe Cresce enquanto os Protocolos Legados Persistem em Frotas Mistas

SAS e SATA ainda representavam 57,10% das interfaces de 2025 na participação do mercado de armazenamento em data centers da China, um testemunho da inércia da base instalada e da taxa de transferência aceitável para cargas de trabalho de arquivamento e nearline. No entanto, o NVMe demonstra um CAGR de 6,01%, impulsionado pelos benefícios de latência do PCIe 5.0. A UNIS e outros fabricantes domésticos agora enviam SSDs com leituras de até 14,9 GB/s, ampliando as opções do ecossistema local. O Fibre Channel permanece consolidado em data centers financeiros que priorizam o transporte sem perdas, enquanto o iSCSI perdura nas linhas de appliances de mercado médio.

Os operadores implantam prateleiras NVMe para clusters de inferência de IA, mas continuam pedindo discos SAS para cofres de conteúdo. Os gateways NVMe-oF permitem que ambas as zonas coexistam, permitindo que os clientes adiem atualizações completas de rede. Com o tempo, a abstração de protocolos em controladores definidos por software tornará as diferenças de interface invisíveis; no entanto, por enquanto, o mercado de armazenamento em data centers da China deve equilibrar velocidade inovadora com custos previsíveis.

Análise Geográfica

As províncias do litoral leste, Pequim, Xangai e Guangzhou, contribuíram com aproximadamente 44,60% das remessas de 2025 no mercado de armazenamento em data centers da China, pois bancos, reguladores e gigantes da nuvem exigem acesso de latência ultrabaixa aos sistemas centrais. No entanto, os limites de PUE, a escassez de terrenos e as tarifas de serviços públicos premium incentivam uma mudança para centros secundários como Chengdu, Wuhan e Xi'an. Essas cidades oferecem rotas de fibra escura para as costas, ao mesmo tempo que proporcionam custos imobiliários 20% mais baixos e incentivos municipais favoráveis.

Os agrupamentos ocidentais em Guizhou, Mongólia Interior, Gansu e Ningxia estão acelerando mais rapidamente sob o projeto Dados do Leste-Computação do Oeste, aproveitando climas frios e abundante energia hidrelétrica ou eólica. O corredor de grandes dados de Guizhou recebe operadores tanto estatais quanto privados, combinando isenções fiscais com cotas de energia renovável que reduzem as despesas operacionais em um terço. O tamanho do mercado de armazenamento em data centers da China para as províncias ocidentais, portanto, deve registrar crescimento de dois dígitos, favorecendo matrizes de capacidade em massa otimizadas para análise em lote e repositórios de arquivamento.

As regiões do sul vinculam o crescimento à manufatura de exportação e às finanças de Hong Kong. O Delta do Rio das Pérolas em Guangdong combina redes privadas 5G com nós de computação de borda próximos a parques industriais, gerando demanda sustentada por appliances NVMe. As províncias do norte permanecem centros de políticas, mas exibem expansão mais moderada, focando em atualizações de sistemas em vez de instalações greenfield. A orquestração de cargas de trabalho inter-regional, apoiada por centros de despacho de telecomunicações, aumenta o valor de snapshots distribuídos, replicação otimizada para WAN e marcação de conformidade automatizada em todo o mercado de armazenamento em data centers da China.

Cenário Competitivo

A concorrência no mercado de armazenamento em data centers da China se intensifica à medida que os fornecedores domésticos fecham lacunas tecnológicas com as empresas multinacionais. A Inspur capturou 11,4% de participação no primeiro trimestre de 2024, registrando 13,6% de crescimento nas vendas com base em clusters hiperconvergidos para clientes de finanças e saúde. A YMTC superou a Samsung nas vendas unitárias domésticas de SSD durante o Dia dos Solteiros de 2024, indicando crescente confiança nas marcas locais de flash. A Huawei continua a ser pioneira em unidades magnetoelétricas que prometem 90% menos consumo de energia e custo equivalente ao de fita, alinhando-se perfeitamente com os mandatos de eficiência energética.

Os fornecedores internacionais mantêm contas corporativas por meio de contratos de serviço e compatibilidade de longa data; no entanto, os riscos de controle de exportação os levam a localizar a produção e o firmware. A ZTE expande seu portfólio para sistemas de objeto distribuído, visando operadores de telecomunicações e ferrovias, enquanto a GDS e a VNET investem em software de armazenamento em nuvem desenvolvido internamente para aprofundar a integração vertical. As startups focam em armazenamento nativo de Kubernetes, mecanismos de paridade de codificação de apagamento e validação de snapshot de confiança zero, competindo por segmentos de espaço em branco, como aprendizado federado de borda.

As estratégias dos fornecedores convergem para um acoplamento estreito entre hardware, software de proteção de dados e APIs de orquestração. As parcerias com casas de silício domésticas, empresas de aceleração de IA e provedores de energia renovável criam propostas de valor conjuntas. A conformidade com os regulamentos criptográficos específicos da China e o suporte a estruturas de computação confidencial diferenciam ainda mais as propostas. Nesse cenário, o mercado de armazenamento em data centers da China recompensa as empresas que entregam pipelines de IA completos, hierarquização multiprotocolo e análise proativa de cibersegurança.

Líderes do Setor de Armazenamento em Data Centers da China

Huawei Technologies Co., Ltd.

Alibaba Cloud Computing Co., Ltd.

Inspur Electronic Information Industry Co., Ltd.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A YMTC começou a enviar NAND TLC 3D de 5ª geração com 294 camadas, atingindo densidade de 20 Gb/mm² e fortalecendo a competitividade do flash doméstico

- Junho de 2023: O Grupo Alibaba anunciou investimento de USD 53 bilhões em infraestrutura de IA e nuvem ao longo de três anos, marcando o maior projeto privado de computação do país

- Março de 2025: A GDS Holdings reportou receita do quarto trimestre de 2024 de RMB 2,69 bilhões, alta de 9,1% em relação ao mesmo período do ano anterior, e elevou a orientação de receita para 2025 para até RMB 11,59 bilhões

- Abril de 2025: A Huawei lançou sua Solução de Lago de Dados de IA, integrando flash de alto desempenho OceanStor série A com armazenamento de objeto OceanStor Pacific e backup OceanProtect

- Junho de 2025: A HiCloud assinou um acordo para construir o primeiro data center subaquático alimentado por energia eólica offshore da China próximo a Xangai, pioneirando modelos sustentáveis de armazenamento

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de armazenamento de centros de dados da China como o valor dos novos sistemas de armazenamento locais ou de colocação, SAN, NAS, DAS, objectos e matrizes de fita implementados em centros de dados criados para o efeito que servem cargas de trabalho empresariais, de hiperescala, de ponta e governamentais. O software incluído nessas matrizes e o ambiente operativo incorporado são contabilizados ao preço da transação.

Exclusões do âmbito: Os serviços de armazenamento em nuvem pública, as unidades externas de consumo e os módulos DRAM estão fora deste âmbito.

Visão geral da segmentação

- Por Tecnologia de Armazenamento

- Armazenamento Conectado em Rede (NAS)

- Rede de Área de Armazenamento (SAN)

- Armazenamento de Conexão Direta (DAS)

- Armazenamento de Objeto e Fita

- Por Tipo de Armazenamento

- Matrizes HDD Tradicionais

- Matrizes All-Flash (AFA)

- Armazenamento Híbrido

- Por Tipo de Data Center

- Instalações de Colocalização

- Hiperscaladores/Provedores de Serviços em Nuvem

- Empresarial e Borda

- Por Usuário Final

- TI e Telecomunicações

- BFSI

- Governo e Setor Público

- Mídia e Entretenimento

- Saúde e Ciências da Vida

- Manufatura

- Por Fator de Forma

- Montado em rack

- Blade e Modular

- Desagregado / Componível

- Por Interface

- SAS / SATA

- NVMe

- Fibre Channel e iSCSI

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor realizaram entrevistas com operadores de centros de dados em Pequim, Chengdu e Guangzhou, responsáveis de compras em fornecedores de serviços de nuvem domésticos e arquitectos de armazenamento de OEMs multinacionais. Estas discussões testaram as divisões da quota de valor, os rácios típicos de capacidade utilizável para capacidade bruta e a intenção de adoção emergente do NVMe, preenchendo assim as lacunas descobertas durante a análise documental.

Pesquisa documental

Começámos com fontes chinesas autorizadas, como o Ministério da Indústria e Tecnologia da Informação, boletins de capacidade do CAICT e tabelas de envios alfandegários que esclarecem os fluxos de unidades. Para avaliar a densidade dos bastidores instalados e os ciclos de atualização, os nossos analistas analisaram os livros brancos técnicos do Open Data Center Committee e as divulgações trimestrais dos principais fabricantes de matrizes arquivadas nas bolsas de Xangai e Shenzhen. Um contexto mais amplo veio das diretrizes de PUE no programa "East-Data West-Compute" da Comissão Nacional de Desenvolvimento e Reforma, tendências de patentes extraídas da Questel e sinais de venda de hardware de TI capturados na Dow Jones Factiva e na D&B Hoovers. As fontes citadas são ilustrativas; foram consultadas outras referências abertas e pagas para validar cada ponto de dados.

Dimensionamento e previsão de mercado

Uma reconstrução de cima para baixo associa os acréscimos anuais de racks de servidores com a média de terabytes por rack, que são então precificados pelo ASP médio ponderado para dimensionar a receita de hardware de 2024. Verificações seletivas de baixo para cima, varreduras de inventário de canal e faturas de fornecedores amostrados ajustam os totais em mais ou menos dois por cento. As principais variáveis do modelo incluem adições de rack, mix de flash para HDD, implementações de sites de borda, CAPEX de hiperescala, limites de energia e caminhos de câmbio RMB-USD. A regressão multivariada, validada por especialistas primários, projecta cada fator e alimenta uma sobreposição ARIMA de cinco anos para o stress do cenário. As lacunas nos roll-ups dos fornecedores são colmatadas utilizando proxies de quota de mercado de factores de forma a partir de dados de expedição do tipo Marklines.

Validação de dados e ciclo de atualização

Os resultados passam por uma análise em três fases: análise da variância em relação às séries históricas, análise pelos pares por um analista sénior e um alerta automático se as importações trimestrais da matriz se desviarem para além de um desvio padrão. O estudo é atualizado anualmente, com actualizações intercalares emitidas quando as políticas ou os choques na oferta alteram substancialmente a base de referência.

Porque é que a linha de base de armazenamento do centro de dados da Mordor na China exige fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas selecionam diferentes combinações de hardware, pontos de preço e cadências de atualização. O nosso âmbito disciplinado, ancorado em implementações de matrizes físicas em vez de um amplo "armazenamento de dados", mantém o ano de referência modesto e reproduzível.

Os principais factores de lacuna resultam do facto de os rivais se dobrarem em aparelhos de cópia de segurança para empresas enviados para escritórios, projectando curvas de preços rápidas e agressivas sem verificações de canal ou actualizando modelos apenas de três em três anos, quando a volatilidade do RMB pode distorcer o valor.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 2,95 MIL MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | NA |

| USD 8,74 B (2024) | Consultoria Global A | Contabiliza todo o hardware de armazenamento empresarial, baseia-se em roll-ups de receitas do fornecedor, omite ajustamentos de dupla contagem |

| USD 15,94 B (2025) | Empresa de investigação do sector B | Agrupa serviços de armazenamento em nuvem e unidades de consumo, aplica multiplicadores macro sem validação de envio |

No seu conjunto, a comparação mostra que os números de Mordor se situam na intersecção de fluxos de transferências verificáveis, pressupostos transparentes e uma cadência de atualização que mantém os investidores e planeadores a par das realidades actuais.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de armazenamento em data centers da China?

O mercado está avaliado em USD 3,08 bilhões em 2026 e está projetado para atingir USD 3,81 bilhões até 2031, crescendo a um CAGR de 4,38%.

Qual tecnologia de armazenamento lidera na China hoje?

As Redes de Área de Armazenamento detêm a posição de liderança com 45,83% de participação de mercado em 2025, graças à forte adoção nos setores financeiro e de telecomunicações.

Com que rapidez as matrizes all-flash estão crescendo?

As matrizes all-flash estão se expandindo a um CAGR de 7,55%, o mais rápido entre os tipos de armazenamento primário, impulsionadas pela inferência de IA e pelos mandatos de eficiência energética.

Por que as províncias ocidentais estão atraindo investimentos em armazenamento?

A iniciativa Dados do Leste-Computação do Oeste canaliza cargas de trabalho para regiões interiores que oferecem energia renovável mais barata e terreno abundante, impulsionando a demanda por armazenamento nessas localidades.

Qual vertical de usuário final apresenta o maior crescimento?

Saúde e ciências da vida lideram com um CAGR de 9,05%, pois os hospitais adotam plataformas de imagens por IA e sequenciamento genômico que exigem capacidade substancial de armazenamento.

Como as regulamentações de eficiência no uso de energia afetam novas construções?

As cidades de Nível 1 limitam o PUE a 1,3, motivando os operadores a implantar matrizes flash e resfriamento avançado para atingir as metas de eficiência sem comprometer a densidade.

Página atualizada pela última vez em: