Tamanho e Participação do Mercado de Solid State Drive (SSD)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

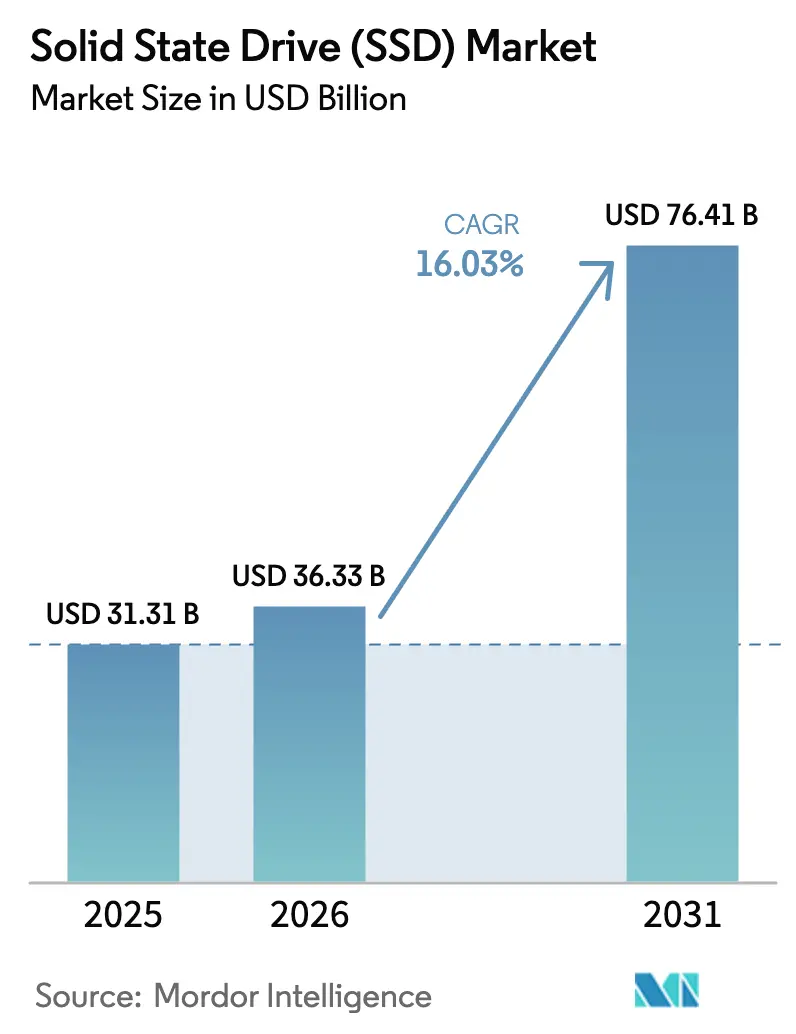

| Tamanho do Mercado (2026) | 36.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 76.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.03% CAGR |

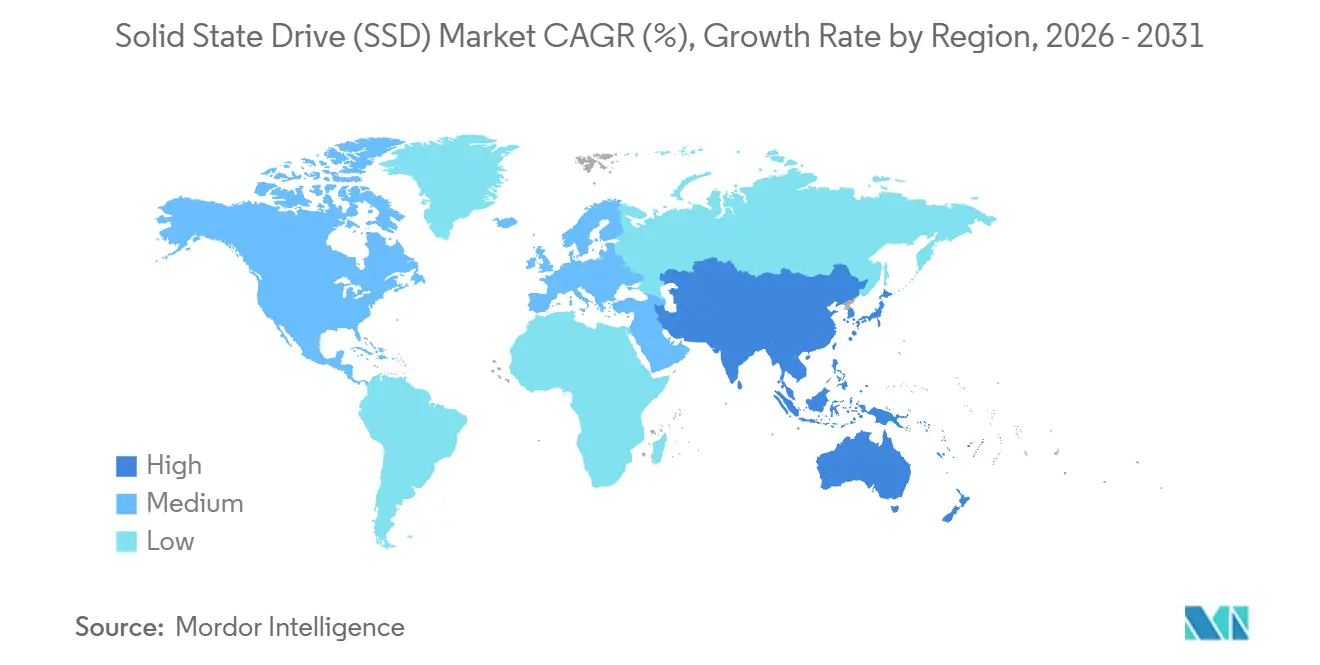

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

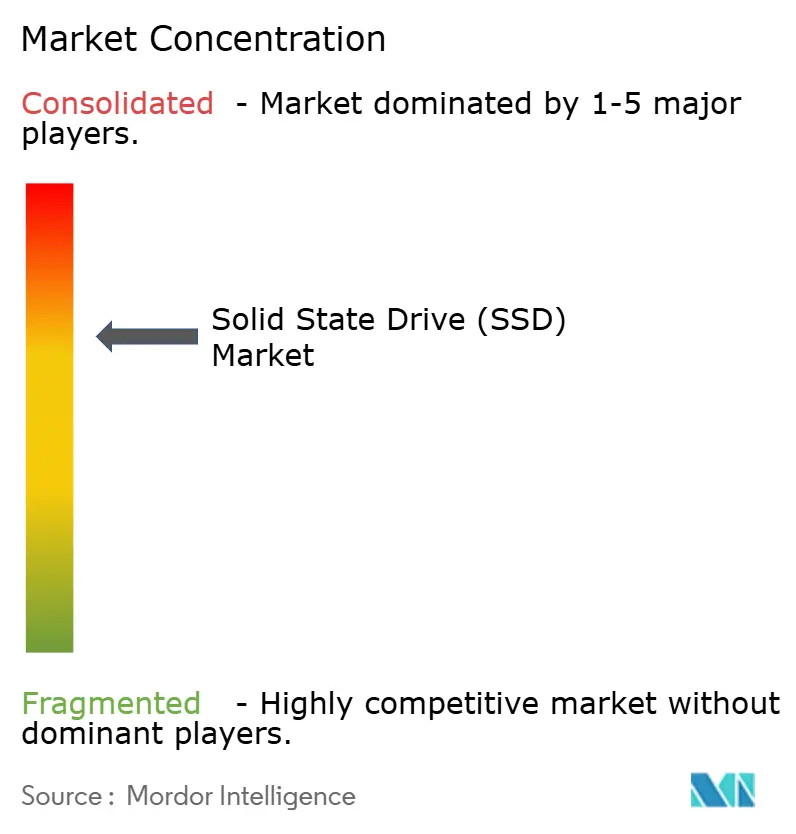

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Solid State Drive (SSD) por Mordor Intelligence

Espera-se que o tamanho do Mercado de Solid State Drive cresça de USD 31,31 bilhões em 2025 para USD 36,33 bilhões em 2026 e está previsto para atingir USD 76,41 bilhões até 2031 a um CAGR de 16,03% no período 2026-2031. Compradores de escala hiperescala e empresariais estão migrando de prateleiras de discos rígidos legados para flash NVMe para executar treinamento de IA generativa, bancos de dados vetoriais e análises em tempo real com latência abaixo de milissegundos, enquanto nós de computação de borda em estações base 5G e veículos autônomos adicionam um segundo motor de demanda. A paridade de custo QLC com TLC, os ganhos de largura de banda PCIe Gen5 e a migração de módulos U.2 de 2,5 polegadas para módulos EDSFF reforçam a curva de adoção. O sentimento do consumidor também importa: jogadores, criadores de conteúdo e desenvolvedores de IA preferem drives maiores, impulsionando a faixa acima de 2 TB em direção a um CAGR de 19,41% que supera a trajetória geral do mercado de solid state drive. No lado da oferta, cinco fabricantes de NAND verticalmente integrados respondem por aproximadamente três quartos da produção global, mas a rivalidade permanece intensa à medida que competem por nós de 300 camadas, flash definido por firmware e inovações térmicas.

Principais Conclusões do Relatório

- Por interface, PCIe e NVMe capturaram 62,34% da participação de mercado de solid state drive em 2025, registrando um CAGR de 17,03% até 2031.

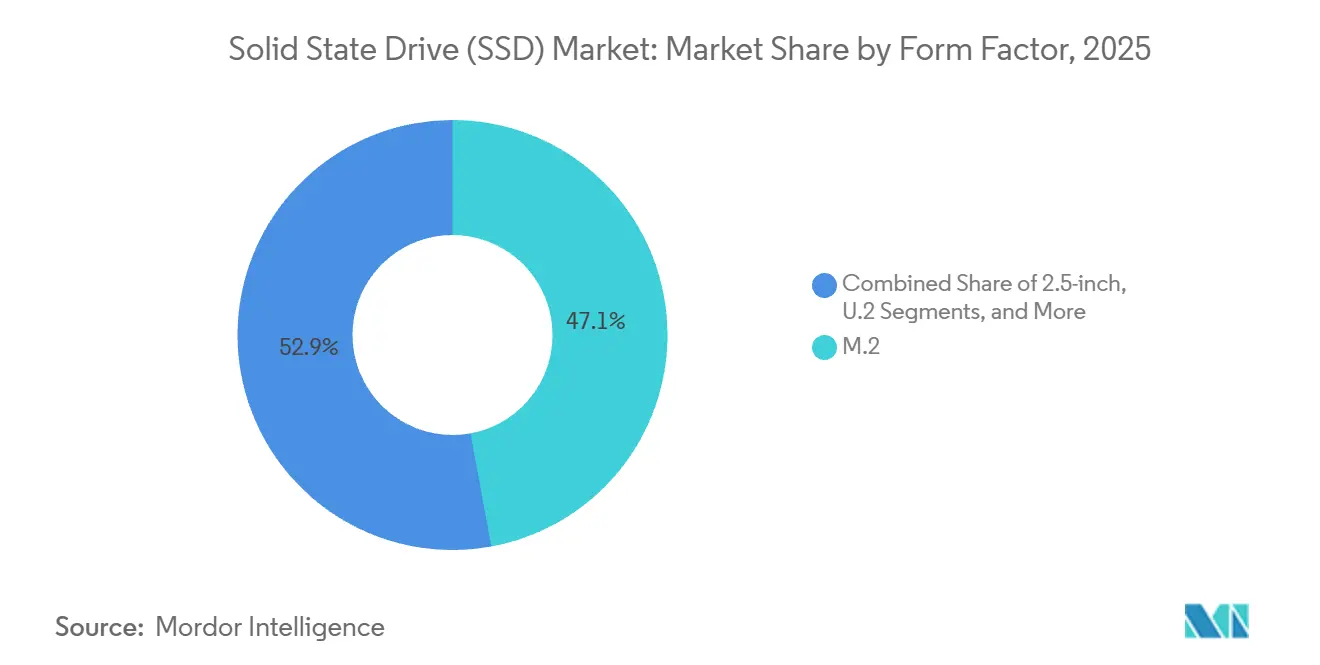

- Por fator de forma, M.2 representou 47,11% do tamanho do mercado de solid state drive em 2025; os módulos EDSFF estão previstos para crescer a um CAGR de 18,12% até 2031.

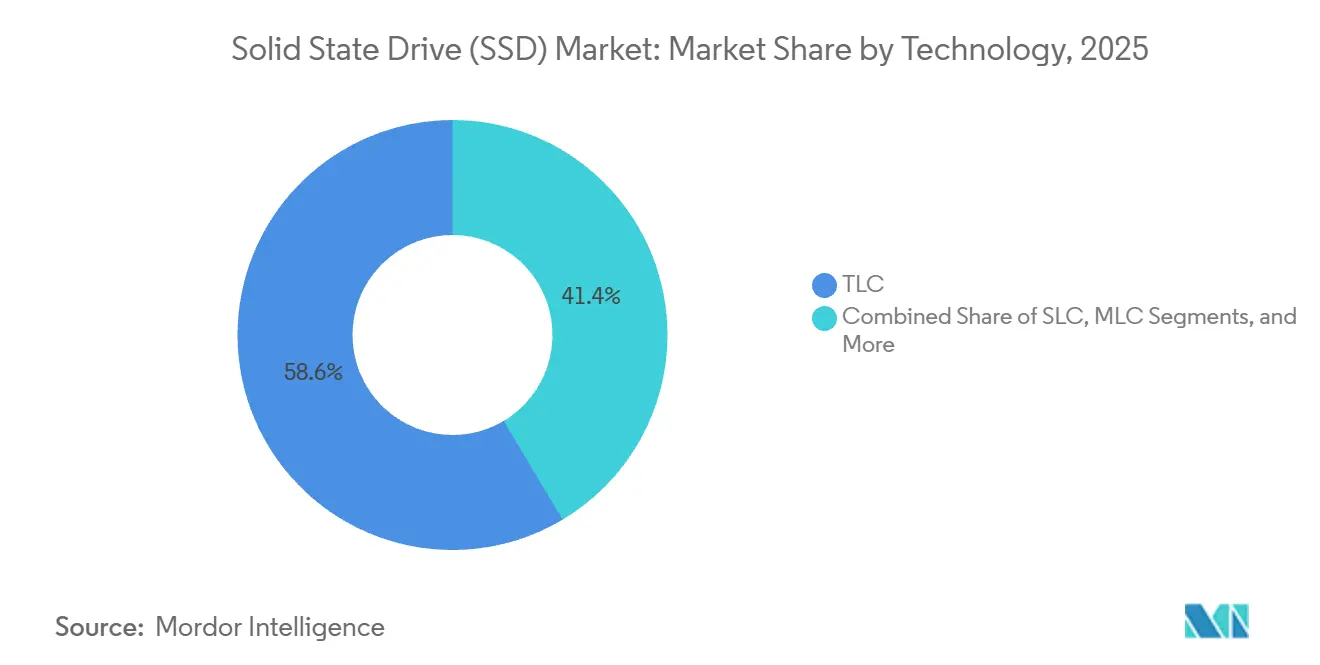

- Por tecnologia, o NAND de célula de três níveis gerou 58,56% da receita em 2025, enquanto o NAND QLC está se expandindo a um CAGR de 18,12% à medida que a diferença de durabilidade diminui.

- Por capacidade, a faixa acima de 2 TB representou 19,41% do tamanho do mercado de solid state drive em 2025 e é a faixa de crescimento mais rápido a um CAGR de 19,41%.

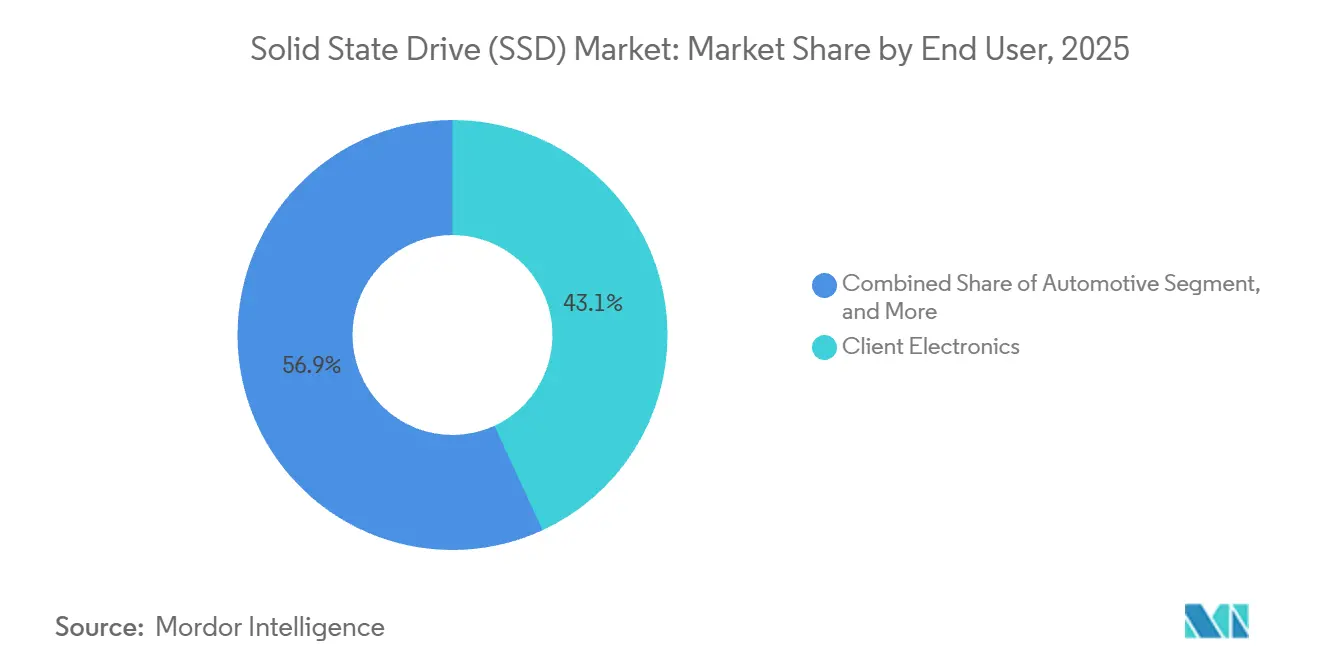

- Por usuário final, os dispositivos de consumo ainda representaram 43,12% da receita em 2025, e os servidores empresariais e de data center estão avançando a um CAGR de 18,72%, superando os dispositivos de consumo.

- Por canal de vendas, o varejo online está projetado para crescer a um CAGR de 17,82% até 2031, erodindo a participação de lojas físicas e determinados canais de distribuição.

- Por geografia, a Ásia-Pacífico deteve 46,73% da receita em 2025 e deve se expandir a um CAGR de 18,67%, o ritmo de crescimento regional mais forte.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Solid State Drive (SSD)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda Crescente de Cargas de Trabalho de IA/ML em Data Centers | +4.2% | Global, concentrado em hubs hiperescala da América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aceleração da Adoção de NVMe em Arrays de Armazenamento Empresarial | +3.1% | Global, adoção antecipada nos segmentos empresariais da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescimento Rápido de Nós de Computação de Borda em 5G e IoT | +2.8% | Infraestrutura 5G da Ásia-Pacífico e América do Norte, implantações globais de IoT | Médio prazo (2-4 anos) |

| Adoção Generalizada de PCIe 5.0 e Fatores de Forma EDSFF | +3.5% | Mercados de data center da América do Norte e Ásia-Pacífico, empresas europeias | Curto prazo (≤ 2 anos) |

| Políticas Governamentais de Dados Verdes Favorecem Flash em Detrimento de HDDs | +1.4% | Europa (Diretiva de Eficiência Energética da UE), América do Norte, China | Longo prazo (≥ 4 anos) |

| Flash Definido por Firmware de OEM Criando Novos Ciclos de Atualização | +1.3% | Global, concentrado nos segmentos empresarial e hiperescala | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Cargas de Trabalho de IA e ML Reformulam o Armazenamento em Data Centers

Os clusters de IA generativa agora transmitem arquivos de parâmetros em escala de terabytes a partir de camadas NVMe locais em vez de compartilhamentos de rede, e o relatório da Meta de 2025 mostrou que o treinamento do Llama 3 consumiu 2,4 exabytes de flash, um aumento de 60% em relação a 2024. Drives PCIe Gen5 que oferecem mais de 10 GB/s de gravações sequenciais estão, portanto, substituindo dispositivos SATA e PCIe de geração anterior. A IA de borda aumenta a demanda: veículos autônomos são equipados com SSDs de 4 TB a 8 TB para inferência a bordo, e cada milissegundo economizado se traduz em loops de controle mais seguros. A Nvidia destacou na GTC 2025 que a E/S de armazenamento, e não os ciclos de GPU, limita muitos pipelines de IA. Os hiperescaladores redirecionaram orçamentos de acordo, encarando o flash como um redutor de despesas operacionais porque podem aumentar a densidade de VMs por rack e reduzir o consumo de energia uma vez que a latência é removida do caminho de dados.

Adoção de NVMe Empresarial Acelera a Substituição de Legados

O NVMe ultrapassou o limiar de 60% de remessas para arrays empresariais em 2025, e o NVMe sobre Fabrics está deslocando SAS e Fibre Channel porque oferece dez vezes mais throughput com confiabilidade semelhante. O PowerStore da Dell usa zoneamento NVMe-oF para atingir 7 milhões de IOPS, tornando a consolidação de arrays economicamente viável.[1]Dell Technologies, "Atualização da Cadeia de Suprimentos FY 2025," investors.delltechnologies.com A especificação NVMe 2.0 adicionou namespaces zonados e comandos de valor-chave que reduzem os ciclos de CPU, de modo que os compradores estão descartando prateleiras SATA anos antes da depreciação. O PCIe Gen4 satisfaz cargas de trabalho mistas hoje, mas os primeiros adotantes já especificam Gen5 para clusters de análise, tornando a migração de protocolo a alavanca mais rápida para o crescimento do mercado de solid state drive.

Nós de Computação de Borda Impulsionam a Demanda Além do Núcleo

As operadoras de telecomunicações armazenam em cache ativos de CDN em sites macro 5G, reduzindo o backhaul em 38% e habilitando jogos em nuvem e serviços de realidade aumentada, conforme confirmado pelo estudo da Ericsson de 2025. A Tesla incorpora SSDs de 2 TB em sua plataforma autônoma para atualizações de modelos via rede, demonstrando que os casos de uso automotivo dependem cada vez mais do armazenamento flash local. Gateways de IoT industrial, quiosques de ponto de venda e servidores de borda robustos precisam de tolerância a temperatura estendida e proteção contra perda de energia, criando nichos premium dentro do mercado mais amplo de solid state drive.

Largura de Banda PCIe 5.0 e Densidade EDSFF Chegam ao Mercado Convencional

O Intel Sapphire Rapids e o AMD Genoa desbloquearam implantações reais de Gen5, e as taxas de adoção superaram 40% dos novos servidores em meados de 2025. A dissipação de calor subiu para 18 W por drive, mas a Microsoft Azure reduziu a energia de resfriamento em 22% ao adotar drives E1.S que otimizam o fluxo de ar. O Open Rack V3 da Meta exige E3.S, e a Alibaba migrou 80% de suas aquisições de 2025 para EDSFF, provando que a densidade vence quando os slots de rack se tornam escassos. À medida que a amostragem do PCIe Gen6 começa em 2027, os fornecedores de flash já estão prototipando silício de controlador termicamente eficiente para sustentar o desempenho sem limitação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta Volatilidade de ASP Devido ao Excesso de Oferta de Bits NAND | -2.7% | Global, aguda em regiões dependentes de aquisição no mercado spot | Curto prazo (≤ 2 anos) |

| Risco de Concentração da Cadeia de Suprimentos na Fabricação de Wafers NAND | -1.8% | Global, agudo em regiões dependentes da fabricação em Taiwan e Coreia do Sul | Médio prazo (2-4 anos) |

| Desafios de Gerenciamento Térmico em Dispositivos de Consumo Ultrafinos | -1.2% | Global, concentrado nos segmentos de laptops de consumo e estações de trabalho móveis | Curto prazo (≤ 2 anos) |

| Custos Crescentes de Certificação de Segurança para Drives Empresariais | -0.6% | Segmentos empresariais da América do Norte e Europa, aquisições governamentais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços Obscurece as Aquisições

Os preços trimestrais de NAND oscilaram 35% durante 2024-2025, comprimindo as margens dos OEMs e forçando os compradores a firmar contratos de 24 meses para evitar déficits orçamentários. O excesso de inícios de wafer em 2023 combinado com conversões rápidas de QLC empurrou o mercado de solid state drive para excesso de oferta, reduzindo os ASPs de SSD de consumo em 28% ano a ano. As marcas menores sem plantas de die ou controlador sentiram mais a pressão, ressaltando que a integração vertical é uma apólice de seguro contra ciclos de preços.

Concentração Expõe a Cadeia de Suprimentos a Choques

Taiwan e Coreia do Sul abrigam 68% da capacidade global de NAND; um terremoto em 2024 paralisou 15% da produção da Kioxia e elevou os preços spot em 12% em poucas semanas. Os programas de incentivo da Lei CHIPS e Ciência dos EUA e da Lei de Chips da UE prometem fábricas locais, mas nenhuma atingirá volume antes de 2027.[2]Departamento de Comércio dos EUA, "Visão Geral da Lei CHIPS e Ciência," commerce.gov Até lá, qualquer evento geopolítico ou sísmico nos hubs de fabricação da Ásia ameaça os cronogramas de entrega que mantêm o mercado de solid state drive em funcionamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fator de Forma: O Impulso do EDSFF Redefine a Economia de Rack

Os drives M.2 geraram 47,11% da receita de 2025, pois laptops, desktops SFF e consoles padronizaram o layout em formato de pastilha de goma. No entanto, o mercado de solid state drive está se transformando no data center; os módulos EDSFF E1.S, E1.L e E3.S estão previstos para registrar um CAGR de 18,12% até 2031, o mais alto entre os fatores de forma. O Open Rack V3 da Meta agora acomoda 32 drives E3.S por servidor 1U, 33% a mais do que os compartimentos U.2, reduzindo o espaço físico e os custos de resfriamento por petabyte.[3]Open Compute Project, "Especificação Open Rack V3," opencompute.org

O próximo E1.L de 64 TB da Samsung demonstra por que os hiperescaladores preferem o dissipador térmico de shell alongado em toda a placa de circuito impresso, que evita a limitação mesmo sob cargas de gravação de 18 W. Fora dos halls hiperescala, a adoção de EDSFF fica para trás porque as equipes de TI tradicionais não possuem bandejas sem ferramentas e orçamento para novos chassis. No entanto, a combinação de aquisições de 80% de EDSFF da Alibaba sinaliza que a escala inclina o equilíbrio de custos, de modo que o EDSFF deve eclipsar o U.2 para novas implantações antes de 2029. Enquanto isso, os cartões de expansão permanecem em nicho com menos de 5% de participação, principalmente em estações de trabalho e clusters científicos que buscam largura de banda direta x16.

Por Interface: NVMe Consolida a Dominância Enquanto o SATA Declina

O NVMe sobre PCIe reivindicou 62,34% da receita em 2025 e está marchando em direção à ubiquidade a um CAGR de 17,03%. O conjunto de comandos enxuto do NVMe reduz pela metade a sobrecarga de CPU em comparação com o AHCI, e sua profundidade de múltiplas filas se alinha perfeitamente com as contagens de núcleos modernas. Por outro lado, o SATA caiu abaixo de 25% à medida que as placas-mãe eliminam portas ou redirecionam pistas para USB 4. O SAS se mantém em arrays empresariais de porta dupla, mas sua participação está abaixo de 8% porque o NVMe-oF atinge o mesmo alvo de redundância com cinco vezes mais throughput.

A adoção do PCIe Gen5 aumenta ainda mais rapidamente o tamanho do mercado de solid state drive para NVMe. Os servidores Dell PowerEdge Gen5 são fornecidos com NVMe como padrão, oferecendo SATA apenas em SKUs especiais sob encomenda. Olhando para o futuro, a sinalização PAM-4 do PCIe Gen6 promete largura de banda equivalente com menor consumo de energia, mantendo o NVMe firmemente no centro dos roteiros de produtos enquanto os protocolos legados persistem apenas em ciclos de atualização de ambientes existentes.

Por Tecnologia: QLC se Aproxima do Desempenho do TLC

O NAND de célula de três níveis manteve uma participação de 58,56% em 2025, equilibrando custo e durabilidade, enquanto o QLC é a estrela de crescimento, com um CAGR de 18,12%. O QLC de 232 camadas da Micron registra 600 TBW para drives de 2 TB, atingindo 90% da durabilidade do TLC ao armazenar em cache as gravações em regiões SLC dinâmicas. Esse avanço permite que os hiperescaladores armazenem dados frios em QLC, reduzindo o custo por gigabyte em 30% em camadas como o AWS Glacier.

SLC e MLC permanecem em equipamentos industriais e automotivos onde classificações de -40 °C a 125 °C e durabilidade de mais de 10.000 ciclos superam o preço. O PLC entrou em tape-out piloto na SK hynix no final de 2025, mas seu limite abaixo de 1.000 ciclos o mantém em nichos de arquivamento por enquanto. Em suma, o mercado de solid state drive se bifurcará, com QLC para caches de leitura intensa e TLC/SLC para gravações sustentadas, impulsionado mais pelo perfil de carga de trabalho do que por qualquer especificação geral.

Por Capacidade: Drives de Alta Densidade Superam os Demais

A faixa de 500 GB-1 TB ainda registrou o maior número de unidades em 2025, com 39,41% de participação, mas os compradores estão migrando para cima. Drives acima de 2 TB registrarão um CAGR de 19,41% até 2031, pois edições de vídeo em 4K, jogos AAA que excedem 200 GB e conjuntos de dados de IA local superam os volumes menores. A pesquisa de desenvolvedores da Nvidia relatou que 62% dos engenheiros de aprendizado de máquina armazenam conjuntos de dados em SSDs locais para evitar latência de rede.

A Samsung precificou seu M.2 de 8 TB em USD 799 em 2025, sinalizando viabilidade convencional para capacidades que antes exigiam fatores de forma empresariais. Os modelos abaixo de 500 GB, antes prevalentes em laptops de entrada, encolheram para menos de 12% de participação graças à queda nos custos de die. A faixa de 1 TB-2 TB permanece o ponto ideal para volumes de inicialização corporativos e imagens de VDI, enquanto estações de trabalho de estúdio e nós de inicialização de data center ultrapassam 4 TB para simplificar os layouts de RAID.

Por Usuário Final: Servidores e Nós de Borda Lideram o Crescimento

Os dispositivos de consumo ainda representaram 43,12% da receita em 2025, mas os servidores empresariais e de data center devem crescer a um CAGR de 18,72% até 2031. A Microsoft Azure e a AWS compraram, cada uma, mais de 500.000 SSDs por trimestre em 2025 para alimentar clusters de inferência de IA. Na borda, os nós 5G com flash local reduziram o backhaul em 38%, de acordo com a Ericsson, proporcionando às operadoras de telecomunicações um retorno imediato sobre as despesas operacionais.

Os nichos industrial e automotivo exigem drives robustos qualificados pela AEC-Q100; a Tesla incorpora SSDs de 2 TB em sua pilha de direção autônoma, e a BYD seguiu o mesmo caminho em 2025. Esses segmentos carregam prêmios de preço de 3x a 5x, mas volumes de unidades menores. Os ciclos de atualização de consumo permanecem estáveis, mas a combinação de receitas se inclina para servidores e dispositivos de borda, onde capacidade e durabilidade superam o ASP puro.

Por Canal de Vendas: O Comércio Eletrônico Ganha Terreno

Os acordos OEM ainda representam 51,84% da receita, pois os hiperescaladores e fabricantes de PCs assinam contratos plurianuais para garantia de fornecimento e firmware personalizado. Mesmo assim, os marketplaces online devem registrar um CAGR de 17,82% até 2031, à medida que os montadores independentes e as equipes de TI de pequenas e médias empresas adotam cada vez mais preços transparentes. A Amazon registrou um aumento de 28% nas unidades em 2025, com a ampla disponibilidade de kits de atualização PCIe Gen5.

As prateleiras de varejo em lojas físicas caíram para menos de 10% de participação, pois a entrega no mesmo dia alcançou a maioria dos códigos postais metropolitanos. Os OEMs agora operam portais diretos ao consumidor, mas os volumes permanecem pequenos em comparação com os gigantes do comércio eletrônico consolidados. A longo prazo, as APIs de inventário em tempo real e os complementos de pagamento em 30 dias vão obscurecer a distinção entre distribuição e varejo, consolidando o mercado de solid state drive em torno dos canais digitais.

Análise Geográfica

A região Ásia-Pacífico controlou 46,73% da receita em 2025 e deve avançar a um CAGR de 18,67%, beneficiando-se tanto do aumento da produção de wafers quanto do consumo local. Samsung, SK hynix e Kioxia operam fábricas de 200 camadas na Coreia do Sul, Taiwan e Japão, o que influencia significativamente as curvas de custo globais. Em contraste, a Alibaba Cloud implantou 1,2 exabytes de flash para treinamento de IA doméstico. A Índia registrou um aumento de 32% nas compras de SSD empresarial com a agenda Digital India impulsionando novas cargas de trabalho bancárias e de governo eletrônico. O crescimento da região enfrenta riscos geopolíticos e sísmicos, mas nenhum hub alternativo ainda consegue igualar sua estrutura de custos.

A América do Norte e a Europa geraram aproximadamente 38% da receita em 2025. A Azure e a AWS inseriram, cada uma, meio milhão de SSDs por trimestre para suportar a crescente demanda por tráfego de IA generativa. O financiamento da Lei CHIPS dos EUA apoia a fábrica de USD 15 bilhões da Micron em Nova York, prevista para início em 2028, com a produção inicial focada em DRAM antes de adicionar NAND. O GDPR da Europa e a pendente Lei de Dados estão levando os centros de colocalização a estocar flash local, enquanto a Lei de Chips da UE reserva EUR 43 bilhões (USD 50,30 bilhões) para fábricas nacionais; no entanto, nenhuma ainda atingiu execuções piloto.

O Oriente Médio e África e a América do Sul juntos geraram cerca de 15% da receita. A NEOM da Arábia Saudita especificou armazenamento de borda NVMe para sua rede de cidade inteligente, enquanto os bancos sul-africanos adotaram flash para atender aos mandatos de pagamento instantâneo. Os varejistas brasileiros registraram um aumento de 24% nas unidades em 2025, embora as tarifas de importação moderem a adoção de alta capacidade. A instabilidade da rede elétrica e a fibra limitada ainda restringem as implantações empresariais, mas as taxas de crescimento ano a ano superam as médias globais à medida que a transformação digital supera a TI legada.

Cenário Competitivo

O mercado de solid state drive permanece moderadamente concentrado, com Samsung, SK hynix, Micron, Kioxia e Western Digital detendo coletivamente cerca de 75% dos bits de NAND; no entanto, a rivalidade é intensa. A pilha vertical da Samsung combina NAND, DRAM e controladores, reduzindo o tempo de lançamento no mercado. A fábrica de USD 15 bilhões da Micron em Nova York diversifica sua geografia e busca subsídios da Lei CHIPS, embora o volume seja esperado apenas em 2028. A Western Digital co-desenvolve o BiCS 8 com a Kioxia para compartilhar os custos de nó de USD 3 bilhões.

Desafiantes menores atacam nichos. A Solidigm otimiza o QLC para cargas de trabalho de CDN, enquanto a YMTC aproveita um die Xtacking de 321 camadas para vencer licitações chinesas sensíveis ao preço. Os SSDs automotivos exigem tolerância de temperatura de -40 °C a 125 °C e um período de retenção de dez anos, permitindo que a Samsung garanta vitórias de design com Tesla e BYD. As startups de armazenamento computacional levantaram USD 200 milhões em 2025, incorporando FPGAs em drives para filtros SQL em disco. A atividade de patentes em dissipadores de calor de mudança de fase e espalhadores de grafeno reflete um problema compartilhado: resfriar drives Gen5 de 18 W sem limitação. O NVMe 2.0, ratificado em 2025, formaliza comandos de armazenamento computacional e ganchos de telemetria, fornecendo aos inovadores uma pista baseada em padrões.[4]NVM Express, "Especificação NVMe 2.0," nvmexpress.org

Líderes do Setor de Solid State Drive (SSD)

Samsung Electronics Co., Ltd.

Western Digital Corporation

Kioxia Holdings Corporation

SK hynix Inc. (incl. Solidigm)

Micron Technology, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A SK Hynix concluiu a aquisição da tecnologia NAND da Intel por USD 1,9 bilhão, finalizando a integração da propriedade intelectual adquirida em seu roteiro empresarial.

- Março de 2025: A KIOXIA apresentou a Série LC9 de SSD NVMe de 122,88 TB construída com FLASH BiCS de 8ª geração e PCIe 5.0 para atender clusters de treinamento de IA.

- Fevereiro de 2025: A PNY lançou os SSDs aiDAPTIV+ que combinam ganchos de firmware e software para treinamento escalável de LLM no local sem riscos de compartilhamento de dados.

- Janeiro de 2025: A Lenovo concordou em adquirir a Infinidat, ampliando sua linha de armazenamento de alto desempenho e abrindo opções de venda cruzada em contratos hiperescala.

- Janeiro de 2025: A Pure Storage e a Micron expandiram a colaboração em torno do NAND QLC G9 da Micron para reduzir os envelopes de energia hiperescala.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de solid state drive como a receita de vendas de SSDs recém-fabricados baseados em flash NAND que se encaixam ou se conectam a equipamentos de computação, consumo, industriais e empresariais na saída de fábrica. Os drives cobertos abrangem formatos de 2,5 polegadas, M.2, U.2, EDSFF e similares, nas interfaces SATA, SAS e PCIe/NVMe.

Exclusão de escopo: Pen drives USB externos, HDDs híbridos e SSDs recondicionados ou de mercado paralelo estão fora do escopo.

Visão Geral da Segmentação

- Por Fator de Forma

- 2,5 Polegadas

- M.2

- U.2

- Cartão de Expansão PCIe

- EDSFF

- Outros Fatores de Forma

- Por Interface

- SATA

- PCIe/NVMe

- SAS

- Por Tecnologia (Tipo de NAND)

- SLC

- MLC

- TLC

- QLC

- Outros Tipos de NAND

- Por Capacidade

- Até 500 GB

- 500 GB - 1 TB

- 1 TB - 2 TB

- Acima de 2 TB

- Por Usuário Final/Aplicação

- Eletrônicos de Consumo (Laptops, Desktops)

- Servidores Empresariais/de Data Center

- Sistemas Industriais e Embarcados

- Automotivo

- Outros Usuários Finais/Aplicações

- Por Canal de Vendas

- Direto/OEM

- Distribuição e Revendedores

- Varejo Online

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram fabricantes de controladores flash, arquitetos de armazenamento empresarial e grandes distribuidores de varejo eletrônico na América do Norte, Ásia-Pacífico e Europa. As conversas nos forneceram informações atualizadas sobre a erosão de preços de curto prazo, o estoque de canais e as velocidades de adoção de NVMe, permitindo-nos refinar as premissas extraídas do trabalho de pesquisa documental.

Pesquisa Documental

Começamos mapeando os fluxos de produção global por meio de dados de remessas disponíveis publicamente de entidades como a Associação da Indústria de Semicondutores, códigos de importação da Comissão de Comércio Internacional dos EUA, estatísticas de unidades da JEDEC e painéis alfandegários da Coreia e da China. Os relatórios anuais 10-K das empresas, arquivamentos trimestrais e apresentações para investidores forneceram sinais de ASP por marca, que nossa equipe então calculou a média por classe de interface. Alertas de notícias e patentes no Dow Jones Factiva e Questel nos ajudaram a rastrear os designs emergentes de E1.S e E3.S que influenciam a combinação de previsões.

Em seguida, adicionamos indicadores de consumo regional, remessas de PCs e servidores do IDC, expansões de capacidade em nuvem registradas pelo Open Compute Project e pesquisas governamentais de comércio de eletrônicos na UE e no Japão para verificar os pools de demanda. Esses dados alimentam a calibração do ano base do modelo.

A lista aqui é ilustrativa; muitas outras fontes abertas e por assinatura auxiliaram na validação de dados e na construção de contexto.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo começa com os petabytes globais de NAND enviados em 2024, aplica a participação de SSD, a capacidade média e o ASP combinado para chegar à receita de 2025. Verificações selecionadas de baixo para cima — consolidações de fornecedores e amostras de telas de preço × volume de comércio eletrônico — confirmam o envelope. As principais variáveis monitoradas incluem o custo trimestral de NAND por gigabyte, previsões de unidades de PCs e servidores, despesas de capital hiperescala, penetração de PCIe empresarial e capacidade média por drive; cada uma impulsiona as curvas de preço ou volume. A regressão multivariada sobre esses impulsionadores sustenta a projeção de 2025-2030, enquanto a análise de cenários amorte os choques de demanda decorrentes dos preços cíclicos de memória. Quando as amostras de baixo para cima desviam mais de cinco por cento, ajustamos a base com justificativa documentada.

Validação de Dados e Ciclo de Atualização

Nossa revisão em várias etapas compara os resultados do modelo com séries independentes de remessas, receitas e capacidade; os valores discrepantes acionam novas verificações dos analistas antes da aprovação. Os relatórios são atualizados a cada ano, com atualizações intermediárias emitidas quando grandes fábricas, políticas comerciais ou escassez de componentes alteram materialmente as perspectivas.

Por que a Base de Solid State Drive da Mordor Merece Confiança

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes interfaces de drive, bases de preços e cadências de atualização.

Os principais fatores de divergência incluem se os módulos de nível de consumo são combinados com SKUs empresariais, o tratamento da rápida compressão de ASP e o ano de início da previsão. O modelo da Mordor define o escopo primeiro, usa variáveis mistas que espelham o comportamento real de compra e é atualizado anualmente, o que os concorrentes às vezes ignoram.

Comparação de referência

| Tamanho do Mercado | Fonte anônima | Principal fator de divergência |

|---|---|---|

| USD 61,30 B (2025) | ||

| USD 35,55 B (2025) | Consultoria Global A | Exclui linhas NVMe de data center; aplica ASPs de 2023 sem as quedas de preço de 2024 |

| USD 71,34 B (2025) | Associação do Setor B | Combina drives recondicionados e usa incremento baseado em unidades sem ponderação de capacidade |

Essas comparações mostram que nossa definição disciplinada de escopo, escolha de variáveis e atualização anual criam uma base equilibrada e transparente na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de solid state drive até 2031?

Está previsto para atingir USD 76,41 bilhões até 2031, crescendo a um CAGR de 16,03%.

Qual interface está superando o SATA nas novas implantações?

O NVMe baseado em PCIe lidera com 62,34% de participação em 2025 e continua a se expandir à medida que o SATA é descontinuado.

Por que os hiperescaladores estão adotando drives EDSFF?

O EDSFF aumenta a densidade de drives por unidade de rack e reduz a energia de resfriamento em mais de 20%, melhorando o custo total de propriedade.

O NAND QLC está pronto para cargas de trabalho empresariais?

Sim, o QLC de 232 camadas agora oferece 600 TBW para drives de 2 TB, cerca de 90% da durabilidade do TLC de nível básico em ambientes de leitura intensa.

Qual região cresce mais rapidamente até 2031?

A Ásia-Pacífico lidera com um CAGR de 18,67% graças à produção concentrada de NAND e à crescente demanda local.

O que limita a adoção de SSDs PCIe Gen5 hoje?

Os drives dissipam até 18 W, de modo que muitos data centers precisam atualizar o resfriamento para evitar a limitação.

Página atualizada pela última vez em: