Tamanho e Participação do Mercado de Embalagens de Papelão Ondulado

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 205.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 247.1 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.73% CAGR |

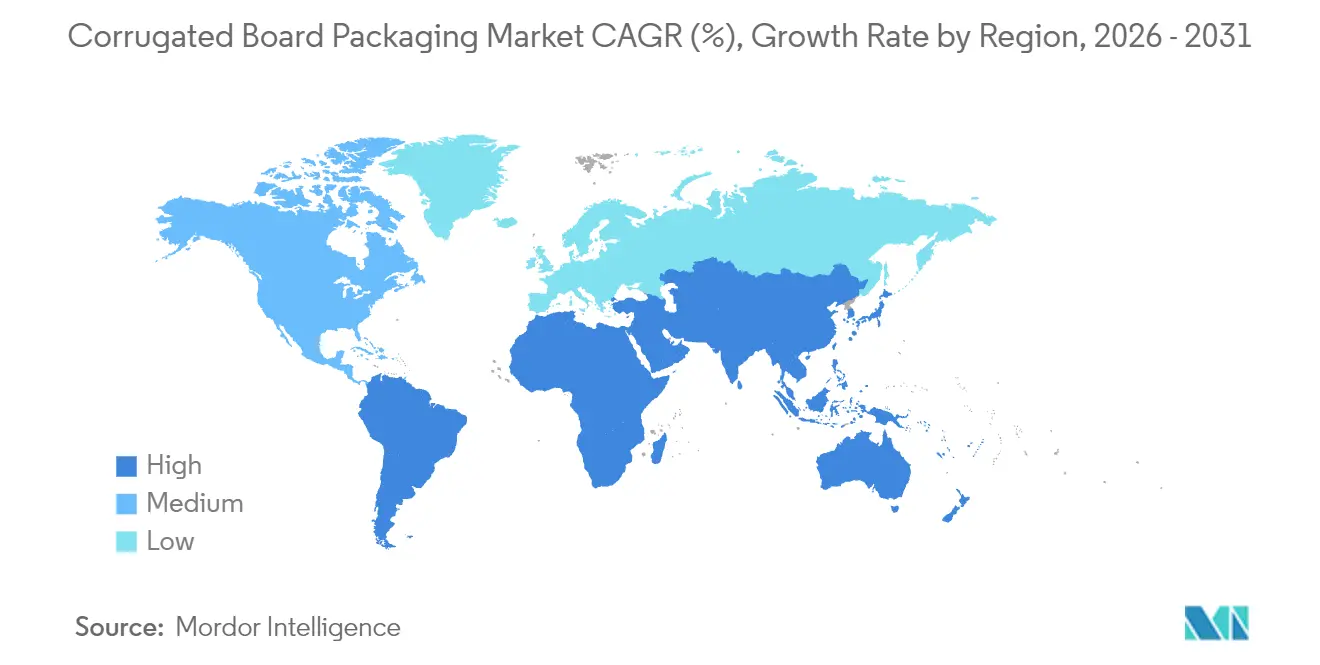

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papelão Ondulado por Mordor Intelligence

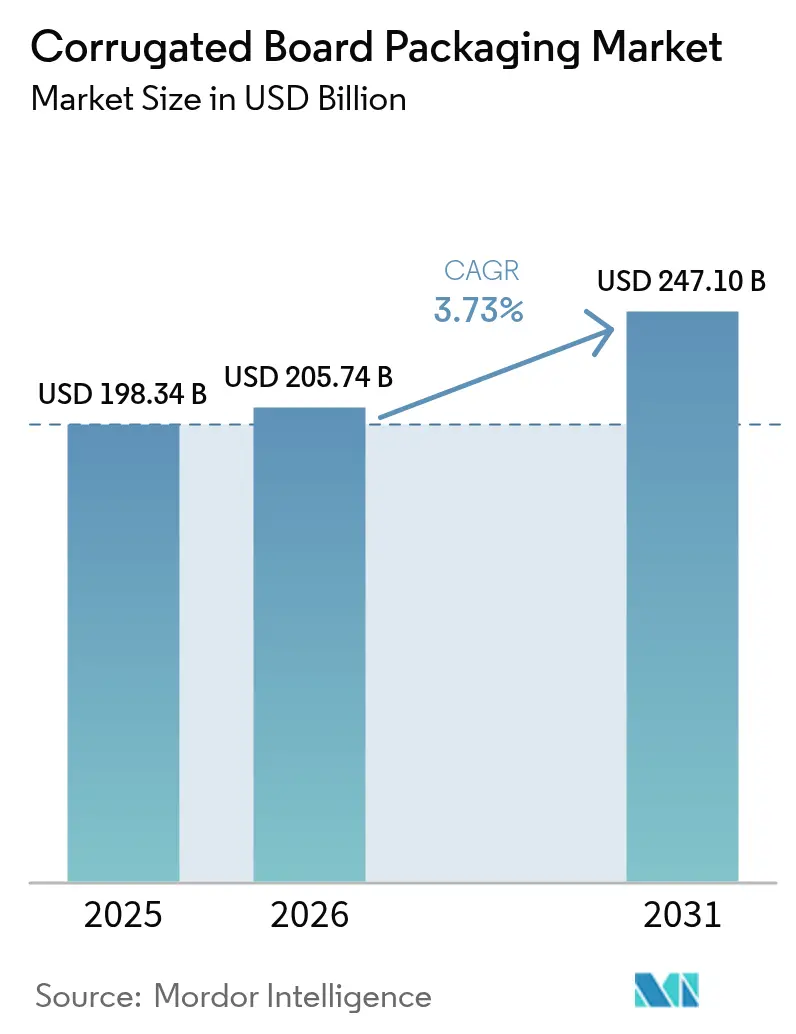

O tamanho do Mercado de Embalagens de Papelão Ondulado em 2026 é estimado em USD 205,74 bilhões, crescendo a partir do valor de 2025 de USD 198,34 bilhões com projeções para 2031 mostrando USD 247,1 bilhões, crescendo a um CAGR de 3,73% entre 2026 e 2031.

A expansão medida reflete a substituição de plásticos orientada por políticas, o crescimento acelerado dos volumes do comércio eletrônico e a rápida adoção de ferramentas de fabricação digital e de IA. A pressão regulatória, liderada pelo Regulamento de Embalagens e Resíduos de Embalagens da União Europeia e por cinco leis de Responsabilidade Estendida do Produtor em estados dos EUA, está acelerando a demanda por fibra à medida que os proprietários de marcas migram para formatos facilmente recicláveis. A restrição do lado da oferta — causada pela volatilidade dos preços do papelão ondulado velho (OCC) e dos custos de energia — sustenta a disciplina de preços, enquanto tecnologias downstream, como prensas híbridas digital-flexo, desbloqueiam oportunidades de personalização em massa. A vantagem competitiva está se deslocando para produtores verticalmente integrados, capazes de garantir fibra bruta, investir em fábricas energeticamente eficientes e implantar otimização de design de caixas habilitada por IA.

Principais Conclusões do Relatório

- Por tipo de material, o papelão reciclado para contêineres capturou 55,05% da participação de mercado de embalagens de papelão ondulado em 2025; espera-se que os graus de fibra de resíduos agrícolas se expandam a um CAGR de 6,54% até 2031.

- Por estilo de caixa, as caixas ranhuradas tradicionais detinham 32,05% de participação em 2025, enquanto as caixas do tipo pasta estão preparadas para um CAGR de 5,48% à medida que as especificações do comércio eletrônico evoluem.

- Por indústria do usuário final, as aplicações de alimentos dominaram com 30,92% de participação do tamanho do mercado de embalagens de papelão ondulado em 2025, enquanto o atendimento de pedidos do comércio eletrônico tem previsão de crescer a um CAGR de 8,12% até 2031.

- Por tipo de placa, os formatos de parede simples representaram 65,05% de participação em 2025; espera-se que as placas de parede dupla registrem um CAGR de 5,93% até 2031.

- Por tecnologia de impressão, a flexografia reteve 58,10% de participação em 2025, mas as prensas digitais estão avançando a um CAGR de 5,12% impulsionadas pela demanda de personalização em tiragens curtas.

- Por geografia, a Ásia-Pacífico liderou com 39,85% de participação de receita do mercado de embalagens de papelão ondulado em 2025, enquanto a América do Sul tem previsão de registrar o CAGR mais rápido de 7,05% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Embalagens de Papelão Ondulado

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mandatos de materiais ecologicamente corretos | +1.2% | Global, com liderança da UE e da América do Norte | Médio prazo (2 a 4 anos) |

| Explosão de encomendas do comércio eletrônico | +1.8% | Global, com núcleo na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Avanços em prensas híbridas digital e flexo | +0.8% | América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Economia do papelão para contêineres leve | +0.6% | Regiões manufatureiras globais | Longo prazo (≥ 4 anos) |

| Otimização de design de caixas orientada por IA | +0.4% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Polpação de fibra de resíduos agrícolas | +0.5% | Global, com ganhos iniciais na Europa e na Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de materiais ecologicamente corretos impulsionam a substituição de fibra

Novas regras de reciclabilidade estão inclinando as escolhas de materiais de embalagem em direção à fibra. A exigência da UE de que todas as embalagens sejam recicláveis até 2030, juntamente com cotas mínimas de conteúdo reciclado para plásticos, tornou o papelão ondulado a opção de conformidade de baixo risco. [1]Parlamento Europeu, "Embalagens e resíduos de embalagens," europarl.europa.eu Cinco estados dos EUA impõem escalas de taxas que recompensam substratos recicláveis, criando vantagens de custo de até 15% em relação a formatos plásticos. [2]International Paper, "O Panorama das Leis Estaduais de RPE de Embalagens nos EUA," internationalpaper.com As marcas estão acelerando as mudanças de especificações porque os prazos de atraso da infraestrutura de reciclagem de plástico superam o prazo de 2030. A taxa de recuperação de 71% a 76% do papelão ondulado simplifica as trilhas de auditoria, apoia os compromissos ESG corporativos e limita a exposição a penalidades. Os operadores de fábricas relatam que os prazos de entrega de pedidos para SKUs à base de fibra estão diminuindo em duas semanas à medida que os conversores reequipam as linhas para atender aos requisitos do cartão de pontuação dos varejistas.

A explosão de encomendas do comércio eletrônico remodela as especificações de embalagens

Os volumes globais de envios do comércio eletrônico cresceram de 220 bilhões de encomendas em 2024 para uma projeção de 340 bilhões até 2029, elevando as prioridades funcionais, como durabilidade em testes de queda e eficiência de peso dimensional. As placas de parede dupla e micro-flauta agora constituem mais de um quarto das encomendas enviadas por grandes integradores. Os fornecedores de equipamentos respondem com sistemas de fabricação de caixas sob demanda que reduzem a mão de obra em 40% enquanto diminuem as necessidades de preenchimento de vazios, reduzindo assim o custo de materiais por pedido em 15%. Os operadores de comércio por assinatura estão especificando interiores imprimíveis para narrativas de marca, o que aumenta ainda mais o carregamento de gráficos impressos digitalmente dentro do contêiner de envio. Essas mudanças consolidam o papel do papelão ondulado como meio de transporte e superfície de marketing.

Avanços em prensas híbridas digital e flexo permitem a personalização em massa

As linhas híbridas que combinam motores digitais CMYK com estações flexo de alta velocidade reduzem os tempos de troca para menos de cinco minutos e permitem tiragens de 100 caixas sem penalidades de custo. Os fornecedores de tinta introduziram formulações à base de água compatíveis com os regulamentos de contato alimentar, permitindo a impressão direta de placa para caixa para clientes de mercearia. Os conversores ganham agilidade para atender a campanhas promocionais e SKUs sazonais sem estoque de folhas pré-impressas. Espera-se uma adoção mais ampla à medida que o custo por linha híbrida caia abaixo de USD 4 milhões, 30% menor do que em 2023. A integração de conjuntos de gerenciamento de cores com IA mantém as tolerâncias delta-E abaixo de 2,0, garantindo consistência gráfica entre as plantas.

A otimização de design de caixas orientada por IA reduz o consumo de materiais

Algoritmos de aprendizado de máquina simulam o desempenho de compressão em padrões de flauta e alturas de empilhamento, permitindo que os conversores reduzam de 8 a 10% do peso da placa sem comprometer a resistência ao esmagamento de bordas. Os sistemas de visão detectam defeitos nas linhas de pontuação a velocidades de 250 m min-1, reduzindo as taxas de refugo. Os módulos de manutenção preditiva reduzem o tempo de inatividade não planejado em 12% e prolongam a vida útil do rolo do ondulador. Os adotantes iniciais relatam economias anuais superiores a USD 3 milhões em pegadas de produção de médio porte, ao mesmo tempo em que melhoram a compatibilidade de reciclagem devido à redução de laminações de materiais mistos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção de plásticos reutilizáveis e RPCs | -0.8% | América do Norte e UE, com foco no setor varejista | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços do OCC e da energia | -1.1% | Regiões manufatureiras globais | Curto prazo (≤ 2 anos) |

| Limites de intensidade elétrica dos onduladores | -0.3% | UE e mercados regulamentados | Médio prazo (2 a 4 anos) |

| Limites de captação de água industrial nas fábricas | -0.4% | Regiões com estresse hídrico globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A adoção de plásticos reutilizáveis e RPCs desafia a demanda de uso único

Os varejistas expandem os pools de contêineres plásticos retornáveis (RPCs) para produtos agrícolas e carne porque reduzem as perdas e diminuem a mão de obra no nível da loja. França, Alemanha e Coreia do Sul introduziram cotas de reutilização ou esquemas de depósito que favorecem caixas duráveis em detrimento do papelão ondulado de uso único. As redes de lavagem automatizadas reduzem o custo por viagem do RPC para abaixo de USD 0,25 quando o número de ciclos supera 25, superando as unidades de uso único para cadeias de suprimentos de alimentos frescos previsíveis. O papelão ondulado defende sua participação usando revestimentos resistentes à umidade de alta barreira e abas de travamento à prova de adulteração, mas enfrenta compressão de margens em canais de alto giro.

A volatilidade dos preços do OCC e da energia comprime as margens de fabricação

Os preços do OCC subiram USD 7,10 por tonelada ano a ano em janeiro de 2025 em meio ao aperto do fornecimento de papel recuperado ligado a gargalos logísticos e à demanda concorrente de fábricas asiáticas. [3]Equipe Editorial, "O Mercado de Papelão Ondulado Velho aumenta USD 0,40/TON," RecycleNet, recyclenet.com Os preços à vista de eletricidade na Europa superaram EUR 150 MWh durante o inverno de 2024-25, inflando os custos operacionais do ondulador em até USD 28 por tonelada curta. As fábricas são incapazes de repassar os sobretaxas, relatando contração da margem EBITDA de 180 pontos-base. Os grandes grupos integrados contrariam a volatilidade por meio de projetos de energia cativa e proteções de aquisição de fibra, ampliando a lacuna de custo em relação aos alimentadores de folhas autônomos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A fibra reciclada mantém a liderança, mas os testes com resíduos agrícolas aceleram

Os graus reciclados comandaram 55,05% da participação de mercado de embalagens de papelão ondulado em 2025, impulsionados por redes de coleta maduras e estruturas de taxas de RPE favoráveis. Projeta-se que o segmento cresça a um CAGR de 4,56% à medida que os proprietários de marcas elevem os limites de conteúdo pós-consumo. O liner Kraft virgem mantém relevância para caixas de exportação de uso pesado, mas sua participação de volume continua a se deteriorar. As polpas de palha de trigo, casca de arroz e caule de tomate estão entrando em pilotos comerciais; o trabalho laboratorial mostra ganhos de resistência à tração de até 25% em relação à polpa reciclada convencional. O investimento em unidades de polpação descentralizadas regionais é crucial para controlar a umidade da matéria-prima e os custos logísticos. O escalonamento bem-sucedido amenizaria os ciclos de preços do OCC e diversificaria o fornecimento de fibra, fortalecendo a resiliência da cadeia de suprimentos.

As polpas de resíduos agrícolas também proporcionam ganhos ambientais, reduzindo a intensidade de carbono em 20 a 25% em relação à fibra de madeira virgem porque contornam as etapas de colheita florestal. Os adotantes iniciais na Itália e na Índia estão integrando resíduos agrícolas em proporções de mistura de 15 a 20% sem modificar as configurações do ondulador. Embora os marcos de certificação para conformidade com o contato alimentar ainda sejam incipientes, os produtores esperam o alinhamento regulatório até 2027. Essas inovações sinalizam que o mercado de embalagens de papelão ondulado passará de uma narrativa binária virgem-versus-reciclado para um portfólio de múltiplas fibras mais amplo, reforçando sua adaptabilidade às restrições de recursos regionais.

Por Estilo/Construção de Caixa: As caixas do tipo pasta superam os padrões ranhurados

Os contêineres ranhurados regulares tradicionais (RSCs) detinham uma participação de 32,05% em 2025, mas os formatos do tipo pasta estão projetados para crescer a um CAGR de 5,48% até 2031, impulsionados por proprietários de marcas de comércio eletrônico que buscam designs de montagem rápida que aprimorem a experiência de desembalagem. Os equipamentos de montagem automatizada processam os estilos de pasta a 35 caixas por minuto, 40% mais rápido do que as linhas RSC manuais, gerando economias significativas de mão de obra para os centros de atendimento de pedidos. No contexto do tamanho do mercado de embalagens de papelão ondulado, essa mudança se traduz em receita incremental de USD 8,9 bilhões entre 2026 e 2031.

As caixas ranhuradas mantêm vantagens de custo onde a eficiência cúbica e a paletização são fundamentais, como na distribuição de peças sobressalentes industriais. As caixas telescópicas e de conjunto rígido ocupam nichos premium, incluindo eletrônicos de luxo, onde a estética visual e a prevenção de esmagamento superam o custo do material. As construções de pasta prontas para impressão digital integram cada vez mais tiras removíveis e lacres retornáveis, alinhando-se com os fluxos de logística omnicanal. O cenário de construção em evolução ilustra como os critérios de desempenho, a capacidade de automação e o engajamento do consumidor influenciam conjuntamente as tendências de especificação no mercado de embalagens de papelão ondulado.

Por Indústria do Usuário Final: O comércio eletrônico reduz a diferença em relação à liderança de alimentos

As embalagens de alimentos representaram 30,92% do tamanho do mercado de embalagens de papelão ondulado em 2025, sustentadas por revestimentos resistentes à umidade que satisfazem as normas de contato da FDA e mantêm a frescura dos produtos. O crescimento se estabiliza a um CAGR de 3,12% à medida que os canais de mercearia maduros atingem um platô. Por outro lado, as aplicações de comércio eletrônico e atendimento de pedidos têm previsão de se expandir a um CAGR de 8,12%, adicionando USD 13,4 bilhões em valor incremental até 2031. Kits de assinatura, moda direta ao consumidor e entregas de eletrônicos no mesmo dia exigem caixas do tamanho certo, protetoras e com possibilidade de personalização de marca.

As remessas de saúde exigem janelas de serialização e fitas à prova de adulteração, com validação rigorosa impulsionando preços premium. Os usuários industriais estão migrando de caixotes de madeira para alternativas de papelão ondulado de parede tripla, atraídos por economias de peso de 30% que reduzem os custos de frete. Essas dinâmicas confirmam que a diversificação de uso final reforça as oportunidades de crescimento estrutural para o mercado de embalagens de papelão ondulado.

Por Tipo de Placa: A parede dupla conquista participação por meio de economia de desempenho

As folhas de parede simples permaneceram dominantes com 65,05% de participação em 2025, mas as opções de parede dupla estão preparadas para crescer a um CAGR de 5,93% à medida que os serviços de encomendas endurecem os padrões de teste de queda. A incorporação de combinações de flauta BC ou EB aumenta a resistência ao esmagamento de bordas em até 45%, preservando as superfícies imprimíveis. Prevê-se que o tamanho do mercado de embalagens de papelão ondulado para construções de parede dupla ultrapasse USD 79,6 bilhões até 2031.

Os graus de parede tripla competem com a compensada para motores industriais pesados e baterias. Enquanto isso, as variantes de micro-flauta avançam sobre o território das caixas dobráveis, oferecendo rigidez superior e gráficos adequados para o comércio eletrônico. Os produtores que investem em onduladores com troca rápida de flauta podem alternar de flauta B para E em menos de 10 minutos, adaptando os perfis de placa ao mix de pedidos e minimizando o estoque em processo. Essa flexibilidade consolida o papel do papelão ondulado como substrato multifuncional.

Por Tecnologia de Impressão: O digital acelera em meio à dominância da flexografia

A flexografia manteve 58,10% de participação em 2025 devido à sua produtividade incomparável em tiragens longas. Mesmo assim, as prensas digitais estão previstas para um CAGR de 5,12% até 2031, elevando sua contribuição de receita para 15,10% do mercado de embalagens de papelão ondulado. Custos mais baixos de cobertura de tinta, alterações de arte em tempo real e inventários de chapas reduzidos sustentam essa mudança.

As instalações de prensas híbridas cresceram 22% em 2024, mesclando cores base de flexografia com dados variáveis digitais para atender a campanhas de marketing personalizadas. As tintas digitais compatíveis com contato alimentar superam os obstáculos regulatórios e abrem novo crescimento nos segmentos de congelados e refrigerados. A serigrafia e a litografia permanecem em nichos para acabamentos metálicos e trabalho fotográfico de ultrarresolução, respectivamente. Em conjunto, essas escolhas tecnológicas refletem uma indústria que migra da produção em massa para a personalização em massa em escala.

Análise Geográfica

A Ásia-Pacífico respondeu por 39,85% da receita global do mercado de embalagens de papelão ondulado em 2025 e continua a aproveitar a integração manufatureira e o fornecimento de fibra de custo efetivo. Nine Dragons Paper expandiu a capacidade anual para 25,37 milhões de toneladas, sustentando a dominância de oferta da região. As medidas de estímulo da China estimulam o consumo doméstico, mas as plantas orientadas para exportação no Vietnã e na Malásia agora atendem aos corredores comerciais da Rota e Cinturão. O investimento em cotas de importação de papel recuperado também incentiva pilotos locais de polpação de resíduos agrícolas, mitigando a dependência do OCC.

A América do Sul representa o corredor de crescimento mais rápido, com um CAGR de 7,05% projetado até 2031. As remessas de papelão para contêineres do Brasil aumentaram apesar dos ventos contrários macroeconômicos, à medida que os produtores realinharam as fábricas para os mercados de exportação. A nova instalação da Klabin no Paraná exemplifica as apostas de capacidade futura, enquanto os conversores chilenos e colombianos investem em automação de dobradeiras-coladeiras para atender aos estilos de caixas do comércio eletrônico. A autossuficiência em fibra, ancorada na abundante bagaço de cana-de-açúcar e nas plantações de eucalipto, posiciona a região como um futuro polo de fornecimento de resíduos agrícolas.

A América do Norte e a Europa exibem crescimento constante de dígito médio único ancorado na conformidade regulatória e na inovação de valor agregado. O mandato de reciclabilidade da UE, que entrou em vigor em 2025, já deslocou 6% do volume de embalagens plásticas de trânsito para o papelão ondulado. A aquisição de USD 7,2 bilhões da DS Smith pela International Paper estende sua presença em embalagens sustentáveis nos dois continentes e deverá desbloquear de USD 600 a 700 milhões em sinergia até 2027. As atualizações das fábricas europeias priorizam a conservação de energia, com a linha Oulu da Stora Enso reivindicando 20% menor intensidade de gases de efeito estufa do que as máquinas de papel legadas. Nos Estados Unidos, a penetração de prensas digitais ultrapassa 18% da capacidade instalada de impressão em papelão ondulado, acelerando a personalização em massa em bens de consumo embalados.

Panorama regulatório

A regulamentação está acelerando a adoção de embalagens à base de fibra, ao mesmo tempo em que restringe os requisitos de desempenho e relatórios para embalagens de papelão ondulado. Na União Europeia, o Regulamento de Embalagens e Resíduos de Embalagens (PPWR), Regulamento (UE) 2025/40, entra em vigor em 12 de agosto de 2026, substituindo a Diretiva 94/62/CE e introduzindo medidas que influenciam as escolhas de especificação de papelão ondulado, incluindo classificação de reciclabilidade e taxas de Responsabilidade Estendida do Produtor (EPR) ecomoduladas. O PPWR também inclui uma restrição de espaço vazio (um limite máximo de espaço vazio), que empurra proprietários de marcas e redes de atendimento em direção a designs de papelão ondulado com dimensionamento adequado e ferramentas de otimização de embalagens.

A conformidade de contato com alimentos continua a moldar a seleção de revestimentos e aditivos para papelão ondulado usado em cadeias de suprimentos de alimentos e produtos frescos. Nos Estados Unidos, papel e papelão usados em embalagens de alimentos são regidos pelas disposições de contato com alimentos da FDA em 21 CFR Partes 174-186, incluindo 21 CFR 176.180 para componentes que entram em contato com alimentos secos. Junto com a ação da UE, as estruturas de EPR continuam a se expandir em níveis subnacionais na América do Norte, aumentando as cargas de conformidade em torno de definições de produtores, rotulagem e relatórios de taxas que variam por jurisdição e afetam a forma como conversores e proprietários de marcas estruturam contratos e documentação de embalagens.

Panorama Competitivo

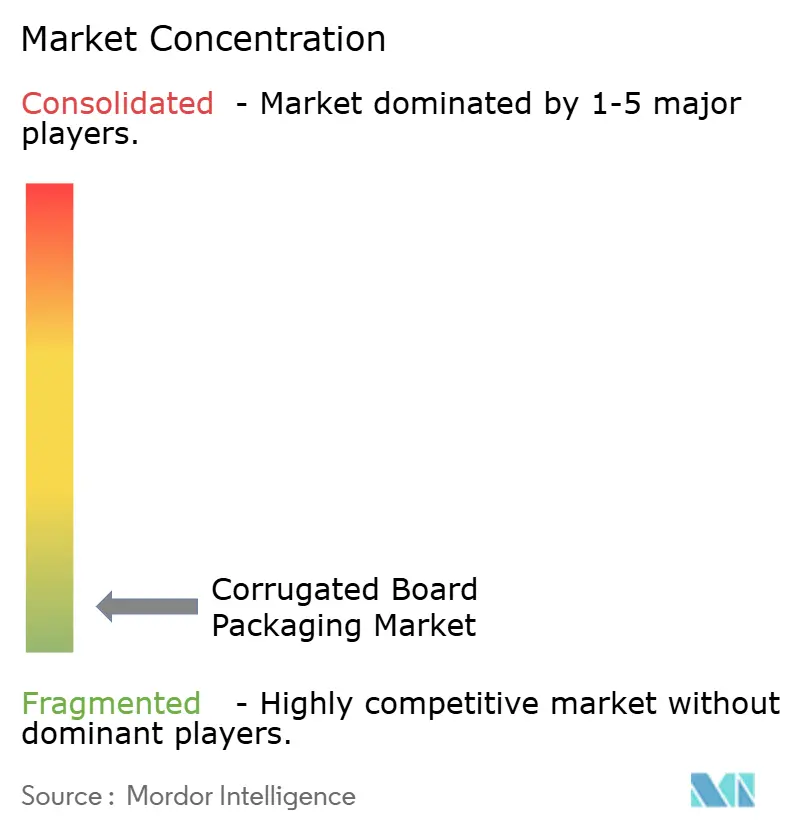

O mercado de embalagens de papelão ondulado apresenta fragmentação. A aquisição da DS Smith pela International Paper e a formação da Smurfit WestRock elevaram a capacidade combinada, mas os campeões regionais como Nine Dragons e Lee & Man preservam a participação por meio de circuitos de fibra cativa e posições de custo de entrega mais baixas. A integração vertical nas linhas de polpa, papel e conversão protege os grandes players da volatilidade do OCC e os posiciona para cumprir as regras de emissões mais rígidas a um custo marginal mais baixo.

A adoção de tecnologia tornou-se um diferenciador além da escala sozinha. O envoltório de paletes de papel Kraft 100% reciclável da Smurfit WestRock substitui o filme stretch de polietileno e reduz as emissões de escopo 3 dos clientes, ilustrando como a inovação de produto alimenta segmentos de preços premium. A Midland Paper Packaging alavanca a inspeção óptica guiada por IA para reduzir o desperdício de corte, ilustrando ganhos competitivos para conversores de médio porte ágeis o suficiente para pilotar novas ferramentas. O processamento de fibra de resíduos agrícolas ainda favorece fábricas regionais ágeis, embora grupos internacionais tenham iniciado joint ventures estratégicas para garantir o fornecimento.

A concorrência de preços permanece racional porque as escassezes de energia e fibra favorecem contratos de valor agregado com cláusulas de repasse. Os proprietários de marcas cada vez mais concedem acordos plurianuais com base em métricas de reciclabilidade e painéis de pegada de carbono, elevando o padrão para os participantes sem capacidades internas de ACV. Espera-se que a atividade de fusões e aquisições continue à medida que os produtores buscam diversificação geográfica e portfólios de tecnologia que reduzam as exposições de conformidade.

Líderes do Setor de Embalagens de Papelão Ondulado

International Paper Company

Mondi Group

Smurfit WestRock

Sealed Air Corporation

Nine Dragons Paper (Holdings) Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O redesenho orientado por conformidade e as atualizações de automação estão criando gastos em torno do dimensionamento adequado, perfis de papelão de maior desempenho e operações de fábrica gerenciadas digitalmente. Com o requisito de espaço vazio do PPWR da UE entrando em vigor em 12 de agosto de 2026, o argumento para dimensionamento sob demanda, otimização de design de caixas e capacidade de micro-ondulação se fortalece para o comércio eletrônico e distribuição omnichannel, onde eficiência dimensional e redução de danos são critérios de compra. Isso direciona oportunidades para conversores e fornecedores de equipamentos que podem combinar acabamento automatizado, trocas rápidas e controle de qualidade orientado por dados, ao mesmo tempo em que apoiam proprietários de marcas na documentação de reciclabilidade e conformidade de materiais em cadeias de suprimentos multinacionais.

A atividade em 2026 também aponta para onde os investimentos em capacidade e capacidade estão se concentrando. A International Paper anunciou uma instalação de embalagens sustentáveis de 225 milhões de dólares e 468.000 pés quadrados em Brandon, Mississippi, com operações previstas para o quarto trimestre de 2027, visando adicionar uma pegada moderna alinhada à demanda de embalagens de papelão ondulado e otimização de rede. Do lado da conversão, a DS Smith divulgou um investimento de até 100 milhões de coroas dinamarquesas para instalar uma nova linha de corte rotativo em sua instalação em Grenaa, Dinamarca, com expectativa de adicionar cerca de 15 milhões de metros quadrados de capacidade anual e apoiar formatos de caixas de maior rendimento e valor agregado. Automação e linhas integradas de dobra-colagem, incluindo a Bobst Expertfold 165, também destacam espaços em branco em mercados com restrição de mão de obra, onde conversores estão trabalhando para estabilizar a qualidade em meio à variabilidade de materiais e encurtar prazos de entrega para embalagens de papelão ondulado personalizadas e prontas para varejo.

Desenvolvimentos recentes do setor

- Junho de 2026: A International Paper concluiu a aquisição de 360 milhões de dólares da North Pacific Paper Company (NORPAC). O negócio fortalece a flexibilidade do sistema e adiciona capacidade ligada a graus de papel leve e de alto desempenho que alimentam a demanda de embalagens de papelão ondulado, particularmente para clientes da Costa Oeste. Também apoia estratégias de integração vertical destinadas a reduzir a exposição à volatilidade de fibra e energia.

- Maio de 2026: A International Paper iniciou as obras de uma nova instalação de embalagens sustentáveis de 468.000 pés quadrados no Condado de Rankin, Mississippi, apoiando o projeto com um investimento de 225 milhões de dólares e visando início de operações no quarto trimestre de 2027. O local expande a capacidade moderna de embalagens de papelão ondulado e apoia a otimização de rede à medida que proprietários de marcas aceleram a substituição de formatos menos recicláveis. Um layout de fábrica mais novo também permite operações mais automatizadas e eficientes em termos de rendimento em comparação com pegadas de conversão legadas.

- Março de 2025: A International Paper finalizou a compra de 7,2 bilhões de dólares da DS Smith, expandindo sua plataforma de embalagens sustentáveis em uma ampla base operacional internacional. A combinação aumenta a escala em conversão de containerboard e papelão ondulado, ao mesmo tempo em que melhora o acesso a clientes europeus enfrentando requisitos de conformidade de embalagens cada vez mais rígidos. Também eleva a pressão competitiva sobre conversores regionais, à medida que grandes grupos aproveitam o fornecimento integrado e contratos com clientes multinacionais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange a receita obtida com produtos de embalagens de papelão ondulado vendidos para proteção, transporte e armazenamento de mercadorias, onde a estrutura da embalagem usa papel ondulado entre revestimentos e é convertida em formatos utilizáveis.

Exclusões de escopo: excluímos polpa moldada, caixas de papelão sólido, embalagens de papel flexível e embalagens de transporte retornáveis de plástico que não usam construção de papelão ondulado.

Visão geral da segmentação

- Por Tipo de Material

- Papelão Virgem para Contêineres

- Papelão Reciclado para Contêineres

- Por Estilo / Construção de Caixa

- Caixas Ranhuradas

- Caixas Telescópicas

- Caixas Rígidas

- Caixas do Tipo Pasta

- Por Indústria do Usuário Final

- Alimentos

- Alimentos Processados

- Alimentos Frescos e Produtos Agrícolas

- Bebidas

- Cuidados Pessoais e Domésticos

- Comércio Eletrônico e Atendimento de Pedidos

- Saúde e Produtos Farmacêuticos

- Elétrico e Eletrônico

- Industrial

- Outras Indústrias do Usuário Final

- Alimentos

- Por Tipo de Placa

- Parede Simples

- Parede Dupla

- Parede Tripla

- Micro-flauta

- Por Tecnologia de Impressão

- Flexografia

- Digital

- Litografia

- Serigrafia

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Baixos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Singapura

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou mapeando a cadeia de suprimentos desde a produção de containerboard até a conversão, impressão e distribuição, para que o modelo permanecesse vinculado ao que é realmente vendido. Usamos fontes públicas como estatísticas comerciais da UN Comtrade, indicadores macroeconômicos do Banco Mundial, séries de preços e indústria da OCDE, divulgações de embalagens e reciclagem da EPA e conjuntos de dados florestais e de celulose e papel da FAO para ancorar sinais de demanda e disponibilidade de fibra.

Para traduzir essas entradas em cálculos de mercado, também revisamos relatórios anuais de empresas, apresentações para investidores e publicações de associações de embalagens para entender mudanças de mix e os formatos de conversão mais comuns. Usamos verificações de apoio de bancos de dados de patentes para acompanhar a atividade em revestimentos, impressão e redução de peso, e de uma assinatura paga focada em finanças corporativas e notícias para verificar receitas e anúncios de capacidade. Esses exemplos não são exaustivos, e muitas outras fontes de referência públicas e internas foram usadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar qual parcela do containerboard flui para embalagens de papelão ondulado e como os preços se movem através da conversão e impressão. Conversamos com conversores, produtores de papel, distribuidores e grandes compradores de embalagens em APAC, EMEA e Américas, para que suposições sobre tipos de papelão, mix de caixas e demanda de uso final pudessem ser corrigidas onde os dados secundários permaneciam amplos.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 14% | APAC: 49% |

| Nível médio: 52% | Líderes funcionais/de unidade: 36% | EMEA: 30% |

| Participantes menores: 16% | Gerentes: 50% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento usou uma construção top-down, onde dados de produção e comércio de containerboard foram usados para reconstruir o pool de demanda de embalagens de papelão ondulado por região, e depois dividido usando intensidade de conversão e atividade de mercado final. Para manter os totais realistas, também realizamos verificações seletivas bottom-up usando faixas de receita amostradas de conversores, movimentos típicos de preço por tonelada e proxies de volume para aplicações de alto uso, como atendimento de comércio eletrônico e remessas de alimentos processados.

As principais entradas que moldaram o modelo incluíram produção de containerboard e disponibilidade de papel recuperado, mix de reciclado versus virgem, rendimentos médios de conversão e perda de corte, spread de preços entre liner e medium, e indicadores macroeconômicos ligados aos movimentos de mercadorias embaladas (produção industrial e comércio varejista). As previsões foram desenvolvidas usando análise de cenários, onde o crescimento do caso base foi ajustado usando visões de especialistas sobre redução de peso, metas de reciclagem e mudanças de fabricação regionais. Quando faltavam sinais bottom-up para mercados menores, as lacunas foram tratadas por meio de proporções proxy de economias comparáveis e depois reverificadas por meio de chamadas de acompanhamento.

Validação de dados e ciclo de atualização

A validação foi feita comparando a receita modelada com sinais independentes, como tendências de tonelagem, índices de preços e mudanças relatadas na utilização, e depois verificando se as mudanças eram consistentes entre regiões. Valores discrepantes foram sinalizados, suposições foram revisitadas e a lógica foi revisada em mais de uma passagem de analista antes da aprovação.

O relatório é atualizado anualmente, e atualizações provisórias são acionadas quando ocorrem eventos materiais, como grandes adições de capacidade, choques de preço de fibra ou mudanças de política que afetam o conteúdo reciclado. Antes da entrega, uma revisão final é concluída para que as últimas divulgações macroeconômicas e atualizações de empresas sejam refletidas nos números que os clientes veem.

Estimativa de mercado de embalagens de papelão ondulado da Mordor Intelligence comparada com outras estimativas publicadas

Os números de mercado publicados para embalagens de papelão ondulado podem parecer muito distantes porque a categoria fica próxima do containerboard, caixas de papelão e totais mais amplos de embalagens, e essas linhas não são traçadas da mesma forma por todos os publicadores. As diferenças também aparecem quando um estudo relata receita em nível de fabricante enquanto outro usa valores de atacado, ou quando o ano base e o momento da moeda não estão alinhados.

A principal lacuna vem de se as vendas de material de papelão ondulado são contadas como receita de embalagens, onde a Mordor Intelligence conta embalagens de papelão ondulado apenas quando convertidas em formatos de embalagem, em vez de tratar todo o faturamento de containerboard como parte do mercado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 205,74 bilhões de dólares (2026) | |

| Publicador de Pesquisa do Setor A | 265,70 bilhões de dólares (2024) | Usa um escopo mais amplo de embalagens de papelão ondulado e mistura anos e valores na mesma página, o que sugere que categorias adjacentes e diferentes pontos de valor podem estar mesclados em um único total. |

| Perspectiva de Materiais B | 180,50 bilhões de dólares (2025) | Cobre o papelão ondulado como um mercado de materiais, o que pode subestimar o valor de conversão de embalagens e impressão, e pode seguir precificação vinculada à tonelagem em vez de receita de embalagens convertidas. |

Observando os três números, a diferença é explicada principalmente pela escolha do escopo e por qual estágio da cadeia de valor é precificado, não por um desacordo sobre a direção da demanda. Ao vincular o total ao fluxo de containerboard, intensidade de conversão e verificações realistas de progressão de preços, mantemos a estimativa rastreável a entradas que podem ser retestadas ano a ano.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de embalagens de papelão ondulado em 2026?

Está avaliado em USD 205,74 bilhões e tem previsão de atingir USD 247,1 bilhões até 2031 a um CAGR de 3,73%.

Qual região lidera as receitas globais de embalagens de papelão ondulado?

A Ásia-Pacífico detém a maior participação com 39,85%, sustentada pela substancial capacidade de papelão para contêineres e pelo crescimento da logística do comércio eletrônico.

O que está impulsionando a adoção de placas de parede dupla?

O aumento dos padrões de durabilidade em quedas de encomendas e as necessidades de manuseio automatizado em armazéns estão impulsionando a demanda por parede dupla, que tem previsão de crescer a um CAGR de 5,93%.

Como os regulamentos estão influenciando as escolhas de materiais?

Os mandatos de reciclabilidade da UE e dos EUA aumentam os custos de conformidade para os plásticos, levando os proprietários de marcas a migrar para formatos de papelão ondulado à base de fibra.

Qual tecnologia de impressão está crescendo mais rapidamente?

As prensas digitais e híbridas estão se expandindo a um CAGR de 5,12% porque permitem tiragens curtas econômicas e personalização em massa para o varejo online.

Página atualizada pela última vez em: