Tamanho e Participação do Mercado de Utensílios de Cozinha da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

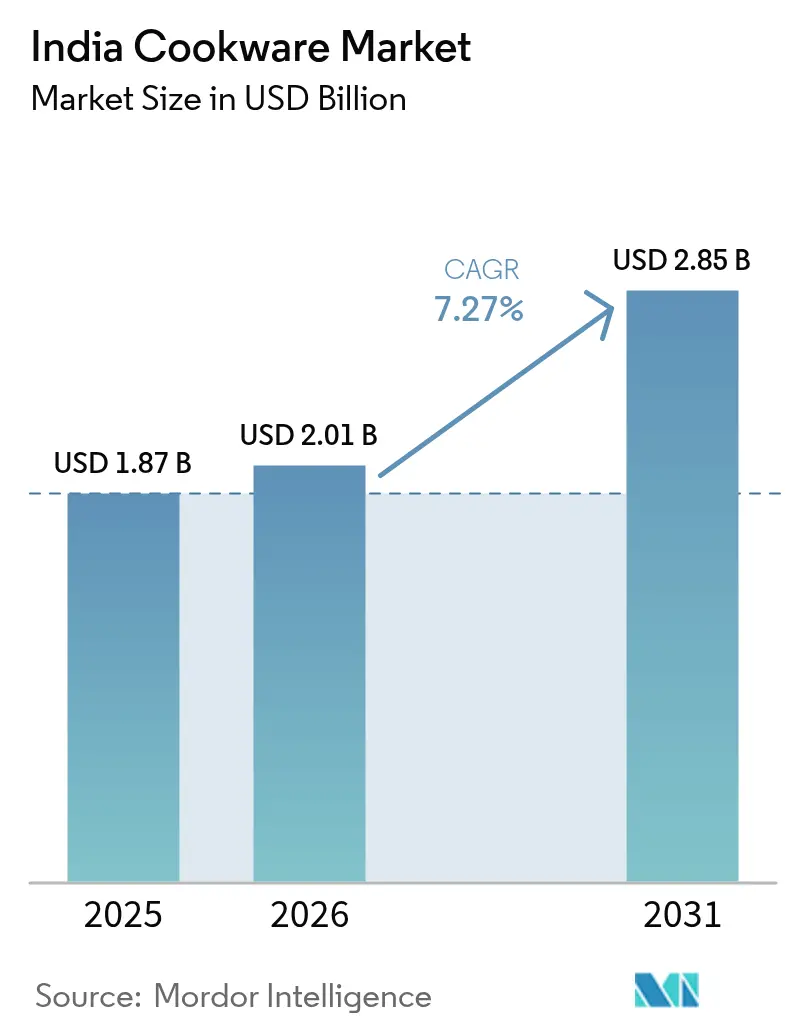

| Tamanho do mercado no ano base (2025) | 1.87 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.27% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Utensílios de Cozinha da Índia por Mordor Intelligence

O tamanho do mercado de utensílios de cozinha da Índia foi avaliado em USD 1,87 bilhão em 2025 e estima-se que cresça de USD 2,01 bilhões em 2026 para atingir USD 2,85 bilhões até 2031, a uma CAGR de 7,27% durante o período de previsão (2026-2031). O aumento da renda disponível, a rápida urbanização e os padrões obrigatórios do BIS (Bureau of Indian Standards) aceleraram a migração do consumidor do varejo não organizado para o organizado, impulsionando a penetração de panelas, frigideiras e panelas de pressão de marcas reconhecidas nas metrópoles e nas cidades de nível 2[1] Fonte: SGS Índia, "Certificação BIS Obrigatória para Utensílios de Cozinha de Aço Inoxidável," sgs.com. As preocupações com a saúde relacionadas aos produtos químicos PFAS/PFOA continuam direcionando os consumidores domésticos em direção ao aço inoxidável, ao ferro fundido e às alternativas cerâmicas, reforçando as tendências de premiumização mesmo nos segmentos focados em valor. O boom do comércio eletrônico e as lojas diretas ao consumidor (D2C) agora encurtam os ciclos de compra e ampliam a descoberta de produtos, permitindo que marcas de médio porte desafiem os players tradicionais com precificação ágil e lançamentos mais rápidos. Simultaneamente, o volume de investimentos do programa de Incentivo Vinculado à Produção (PLI) catalisa a capacidade de fabricação local, fortalecendo as cadeias de abastecimento e reduzindo a dependência de importações para o mercado de utensílios de cozinha da Índia[2]Fonte: Agência de Imprensa da Índia, "Desempenho da Iniciativa 'Make in India'," pib.gov.in..

Principais Conclusões do Relatório

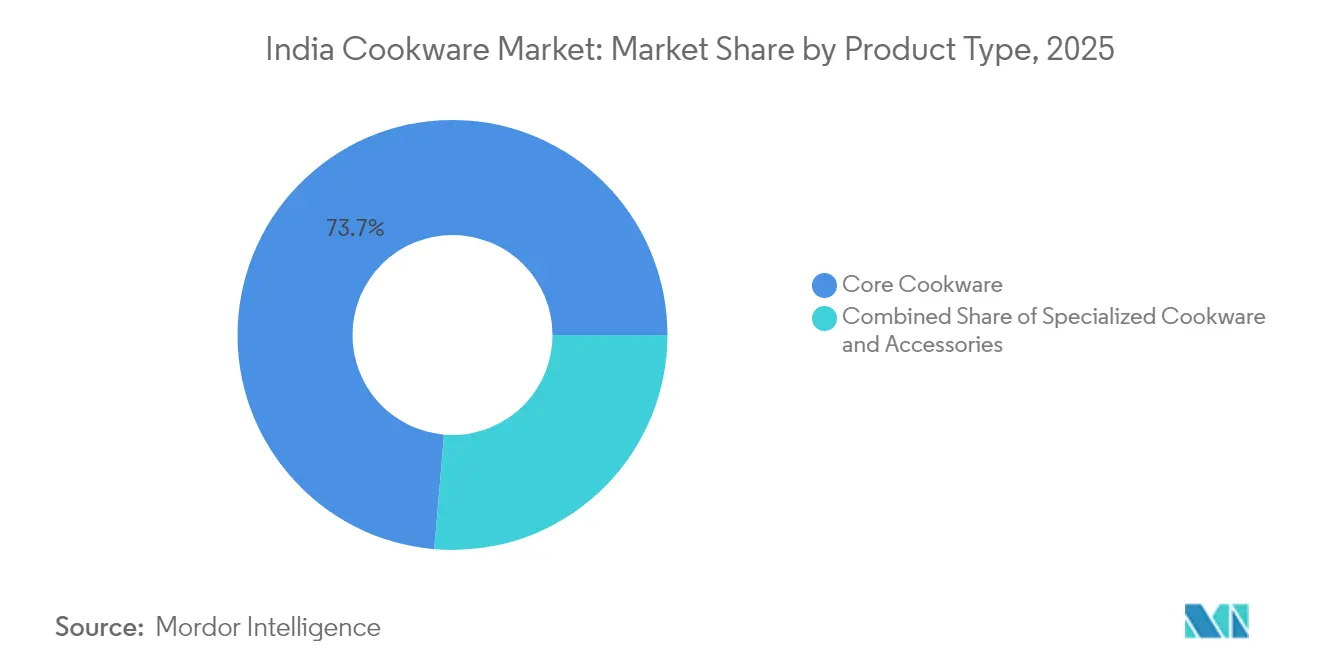

- Por tipo de produto, os utensílios de cozinha essenciais representaram 73,65% da participação do mercado de utensílios de cozinha da Índia em 2025, enquanto os utensílios de cozinha especializados têm previsão de expansão a uma CAGR de 9,03% até 2031.

- Por material, o aço inoxidável detinha uma participação de 34,95% do tamanho do mercado de utensílios de cozinha da Índia em 2025, ao passo que o ferro fundido deverá crescer a uma CAGR de 7,86% até 2031.

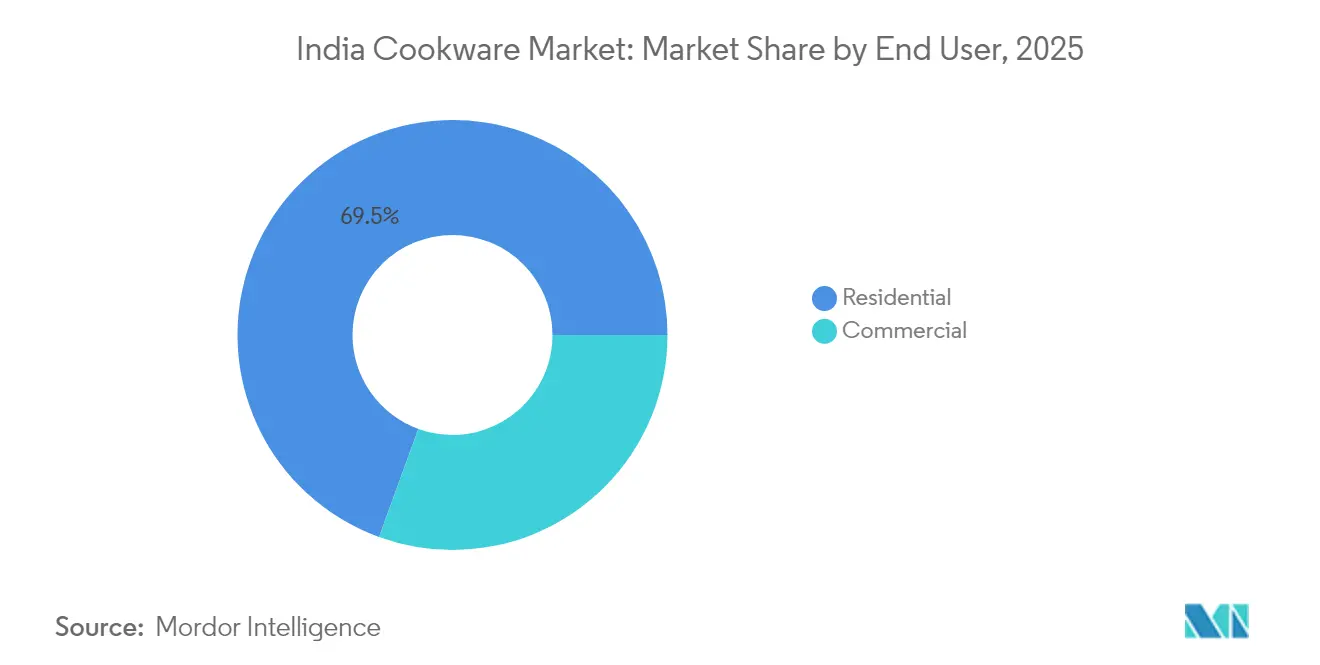

- Por usuário final, o segmento residencial dominou com 69,45% de participação na receita em 2025, enquanto as aplicações comerciais avançam a uma CAGR de 8,31% até 2031.

- Por canal de distribuição, o varejo físico reteve 66,65% da participação do mercado de utensílios de cozinha da Índia em 2025, porém as vendas online crescerão a uma CAGR de 8,68% ao longo do horizonte de previsão.

- Por Região, o Sul da Índia reteve 34,75% da participação do mercado de utensílios de cozinha da Índia em 2025, enquanto o Norte da Índia apresenta uma CAGR de 9,24% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Utensílios de Cozinha da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento da renda disponível e urbanização | +1.8% | Nacional, com ganhos iniciais nas cidades de nível 2 | Médio prazo (2-4 anos) |

| Crescimento do comércio eletrônico e do varejo omnicanal | +1.5% | Centros urbanos, expandindo-se para áreas semiurbanas | Curto prazo (≤ 2 anos) |

| Tendência para utensílios de cozinha antiaderentes e cerâmicos orientados para a saúde | +1.2% | Metrópoles e mercados suburbanos abastados | Longo prazo (≥ 4 anos) |

| Incentivos 'Make in India' impulsionando a fabricação doméstica | +0.9% | Polos industriais em Gujarat, Maharashtra, Tamil Nadu | Médio prazo (2-4 anos) |

| Premiumização por meio de tendências culinárias nas redes sociais | +0.7% | Millennials e consumidores da Geração Z urbanos | Curto prazo (≤ 2 anos) |

| Adoção de utensílios de cozinha compatíveis com indução | +0.6% | Domicílios conscientes quanto ao consumo de energia em todo o país | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível e Urbanização

A melhora do poder de compra e as aspirações de estilo de vida estão expandindo o mercado de utensílios de cozinha da Índia para além das panelas de pressão essenciais, em direção a caçarolas premium e frigideiras para saltear. Os domicílios de classe média agora priorizam durabilidade e estética ao atualizar seus utensílios de cozinha, o que fortalece a fidelidade à marca entre produtos certificados. As metrópoles do Sul registram os maiores gastos mensais per capita, mas as cidades de nível 2 estão se aproximando rapidamente, ampliando o alcance do varejo organizado. O dividendo demográfico dos consumidores da Geração Z acelera as primeiras compras de conjuntos de utensílios de cozinha voltados para apartamentos compactos. Em conjunto, esses ganhos de renda adicionam crescimento constante de volume e incentivam upgrades de categoria em todo o espectro socioeconômico[3] Fonte: Instituto de Estudos Estratégicos Globais da Mitsui & Co., "Perspectivas de Consumo da Classe Média Indiana," mitsui.com.

Crescimento do Comércio Eletrônico e do Varejo Omnicanal

Os mercados digitais simplificam a comparação de produtos, a leitura de avaliações e a entrega no mesmo dia, fatores que encurtam o tempo de decisão nas compras de utensílios de cozinha. As marcas D2C exploram custos de distribuição mais baixos para incluir acessórios com valor agregado, como tampas de vidro e cabos de silicone, sem margens de varejo. Os fabricantes tradicionais adotam estratégias omnicanal, integrando modelos de clique e retirada que unem os pedidos online com a retirada em lojas de bairro. As transmissões ao vivo no comércio social ampliam ainda mais o alcance ao demonstrar o desempenho dos utensílios de cozinha em tempo real, construindo a confiança do consumidor. À medida que a penetração da internet móvel aumenta, os compradores rurais obtêm acesso ao mesmo sortimento anteriormente limitado aos shopping centers urbanos, ampliando o mercado de utensílios de cozinha da Índia.

Tendência para Utensílios de Cozinha Antiaderentes e Cerâmicos Orientados para a Saúde

Os alertas divulgados pelo Conselho Indiano de Pesquisa Médica sobre a liberação de PFAS/PFOA de revestimentos de Teflon arranhados levam os consumidores a preferirem frigideiras com revestimento cerâmico e de ferro fundido. Os fabricantes respondem investindo em superfícies à base de sol-gel e reforçadas com titânio, que suportam temperaturas mais elevadas sem emitir vapores tóxicos. Os consumidores associam maior qualidade de construção à segurança, elevando a proposta de valor do ferro fundido apesar dos preços mais altos no momento da compra. Os influenciadores de culinária amplificam essas mensagens, destacando as vantagens de retenção de nutrientes e distribuição uniforme de calor. Essa narrativa centrada na saúde sustenta a demanda de longo prazo por alternativas premium e sustenta oportunidades de expansão de margem para os players organizados.

Incentivos 'Make in India' Impulsionando a Fabricação Doméstica

O programa PLI reembolsa as plantas aprovadas com base nas vendas incrementais, motivando as empresas de utensílios de cozinha a automatizar as linhas de conformação, polimento e anodização. Os governos estaduais de Gujarat e Tamil Nadu oferecem subsídios adicionais sobre terrenos e tarifas de energia que reduzem os custos fixos para fábricas greenfield. Os acordos de fornecimento local para bobinas de aço inoxidável e lingotes de alumínio reduzem os custos de frete e protegem os riscos cambiais nas exportações. As marcas indianas também obtêm ciclos mais rápidos do design ao mercado, permitindo-lhes adaptar as especificações dos produtos aos estilos de culinária domésticos sem aguardar moldes importados. No geral, a política industrial nacional fortalece a resiliência em toda a cadeia de abastecimento do mercado de utensílios de cozinha da Índia.

Análise de Impacto das Restrições*

| Restrição | (–) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Grande setor não organizado e alta sensibilidade ao preço | –1.4% | Mercados rurais e semiurbanos em todo o país | Longo prazo (≥ 4 anos) |

| Volatilidade dos preços de matérias-primas (Al e SS) | –0.8% | Centros de fabricação e segmentos sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Escrutínio regulatório de PFAS/PFOA em revestimentos antiaderentes | –0.6% | Demografias urbanas conscientes da saúde | Médio prazo (2-4 anos) |

| Infraestrutura de IoT limitada desacelerando a adoção de utensílios de cozinha inteligentes | –0.3% | Domicílios urbanos voltados para tecnologia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Grande Setor Não Organizado e Alta Sensibilidade ao Preço

Vendedores de mercados de rua e ferreiros locais estão vendendo produtos de alumínio a preços até 40% mais baixos do que os similares de marcas reconhecidas. Essas ofertas de baixo custo atendem aos consumidores sensíveis ao preço, particularmente nas faixas de renda mais baixas, onde a acessibilidade imediata tem precedência sobre os benefícios de longo prazo. Como resultado, muitos consumidores adiam a atualização para produtos certificados, que são frequentemente percebidos como caros. Para enfrentar esse desafio, os players organizados estão reformulando seus SKUs de nível básico utilizando calibres mais finos e adotando estratégias de embalagem mínima para reduzir custos e estreitar a diferença de preços. No entanto, a rotulagem obrigatória do BIS, que garante a qualidade e a segurança dos produtos, aumentou os custos de conformidade para esses players organizados. Em contrapartida, os vendedores não organizados frequentemente contornam essas regulamentações, o que lhes permite manter seus preços competitivos e participação de mercado. Essa dinâmica cria uma barreira significativa à aceitação de produtos premium, especialmente nas regiões sensíveis ao preço.

Volatilidade dos Preços de Matérias-Primas (Al e SS)

No mercado indiano de utensílios de cozinha, os fabricantes lidam com acentuadas flutuações nos futuros de alumínio da LME e nos sobretaxas de aço inoxidável vinculadas ao níquel. Essas oscilações corroem as margens brutas, especialmente para aqueles com ciclos de aquisição prolongados. Embora as empresas utilizem contratos trimestrais como hedge, picos repentinos ainda comprimem o EBITDA. Essa compressão leva a aumentos seletivos de preços, uma medida que anda no limite da elasticidade da demanda. À medida que o capital de giro se desloca para os estoques, os orçamentos de P&D às vezes são afetados, levando a uma desaceleração no ritmo da inovação. Os pedidos de exportação, frequentemente vinculados a cotações fixas, ficam em uma situação difícil, enfrentando renegociação ou cláusulas de penalidade quando há um aumento inesperado nos custos de matérias-primas. Além disso, a imprevisibilidade dos preços das matérias-primas complica o planejamento estratégico de longo prazo, pois as empresas lutam para equilibrar a gestão de custos com a manutenção de preços competitivos. Os players menores do mercado, com recursos financeiros limitados, são particularmente vulneráveis a essas flutuações, frequentemente enfrentando rentabilidade reduzida ou até interrupções operacionais. Portanto, a volatilidade das commodities representa um desafio operacional significativo para o mercado indiano de utensílios de cozinha, impactando tanto o desempenho de curto prazo quanto as perspectivas de crescimento de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Soluções Especializadas Impulsionam o Crescimento Premium

A CAGR de 9,03% dos utensílios de cozinha especializados até 2031 supera significativamente a participação líder de mercado de 73,65% dos utensílios de cozinha essenciais em 2025, indicando a disposição do consumidor em investir em soluções específicas por categoria que aumentam a eficiência culinária e a qualidade dos alimentos. Itens essenciais como panelas de pressão e frigideiras ainda dominam a penetração domiciliar, mas a concorrência de preços comprime suas margens. As tendências de receitas nas redes sociais motivam os cozinheiros domésticos entusiastas a comprar peças incrementais que otimizam pratos específicos, ampliando o valor vitalício do cliente para as marcas. Essa estratégia combinada sustenta o crescimento da receita sem expor excessivamente os estoques aos ciclos de moda.

A especialização premium também favorece a segmentação por canal, uma vez que o comércio eletrônico se destaca em explicar características sutis, enquanto os grandes varejistas dependem do fluxo de clientes para as ofertas essenciais. Os fabricantes investem em sistemas modulares de cabos e tampas universais para fazer vendas cruzadas de acessórios que elevam os preços médios de venda. Os compradores comerciais especificam cada vez mais SKUs padronizados para cozinhas institucionais, direcionando volumes essenciais para coleções de aço inoxidável com bordas reforçadas para maior durabilidade. As promoções de kits de presentes durante as temporadas festivas aceleram ainda mais o giro, validando preços mais altos para formatos inovadores. Em conjunto, a adoção de especialidades impulsiona a diferenciação de marcas no mercado de utensílios de cozinha da Índia, enquanto as linhas essenciais fornecem demanda de base estável.

Por Material: A Renascença do Ferro Fundido Desafia a Dominância do Aço Inoxidável

O aço inoxidável manteve uma participação de 34,95% no mercado de utensílios de cozinha da Índia em 2025 devido à durabilidade comprovada e à resistência à corrosão, mas o ferro fundido deverá superar todos os concorrentes com uma CAGR de 7,86% até 2031. Os padrões IS 14756:2022 exigidos pelo governo reforçam a confiança nos graus de aço livres de aditivos prejudiciais, sustentando sua liderança em volume. As frigideiras, grelhas e woks de ferro fundido recuperam o favor entre os consumidores preocupados com a saúde que buscam a cura natural e maior ingestão de ferro. Os fornecedores aligeiram o ferro fundido tradicional por meio de fresagem de precisão, melhorando a usabilidade sem sacrificar a retenção de calor. O alumínio com revestimento cerâmico completa as faixas de preço intermediárias, equilibrando as expectativas de custo e bem-estar.

A diversidade de materiais permite que as marcas atendam a microssegmentos; por exemplo, o aço-carbono atrai profissionais que desejam capacidade de selagem sem o peso do ferro fundido. O cobre ocupa cozinhas gourmet de nicho, valorizado pela rápida resposta térmica apesar dos custos premium. As misturas emergentes de sílica-cerâmica prometem desempenho antiaderente sem PFAS, embora a escalabilidade ainda seja limitada. A louça de vidro para forno beneficia-se da transparência estética, apoiando apresentações de forno à mesa que ressoam com a cultura de apresentação de pratos nas redes sociais. Tal posicionamento em camadas garante amplo apelo em todas as faixas de renda disponível dentro do mercado de utensílios de cozinha da Índia.

Por Usuário Final: O Segmento Comercial Acelera em Meio à Expansão do HoReCa

Hotéis, restaurantes e prestadores de serviços de catering geraram coletivamente uma robusta CAGR de 8,31% dentro do mercado de utensílios de cozinha da Índia entre 2026 e 2031, sustentada pela recuperação do turismo e pela proliferação de cozinhas virtuais (cloud kitchens). Os compradores institucionais priorizam o custo total de propriedade, optando por aço inoxidável de calibre grosso e ferro fundido capazes de suportar queimadores de alta potência (BTU). Os contratos de volume negociados por meio de portais de compras eletrônicas agilizam os ciclos de aquisição e garantem descontos por volume. Os consumidores residenciais, embora ainda representando 69,45% da receita de 2025, imitam cada vez mais os padrões profissionais ao adquirir recipientes multicamadas triplos. Essa emulação eleva os preços médios de venda mesmo no segmento domiciliar.

As famílias nucleares urbanas optam por conjuntos empilháveis que economizam espaço, refletindo a redução das áreas de cozinha em apartamentos em edifícios de alto padrão. As marcas de utensílios de cozinha co-produzem livretos de receitas e tutoriais em vídeo acessíveis por QR code para orientar os usuários iniciantes, aumentando o valor percebido. No canal comercial, as certificações de higiene e a conformidade com o HACCP formam critérios-chave de licitação, favorecendo os fornecedores organizados com sistemas de qualidade documentados. As startups de cozinhas compartilhadas alugam utensílios de cozinha premium para empreendedores culinários, criando receita recorrente para os fornecedores de equipamentos. Consequentemente, estratégias de dupla via são essenciais para a competitividade sustentada nas categorias de usuário final dentro do mercado de utensílios de cozinha da Índia.

Por Canal de Distribuição: A Disrupção Digital Remodela o Cenário do Varejo

Os estabelecimentos físicos, como hipermercados e lojas especializadas, retiveram 66,65% da participação em 2025, mas os portais online registrarão uma expressiva CAGR de 8,68%, erodindo progressivamente a diferença. As lojas virtuais permitem que as marcas descrevam os revestimentos seguros para os ingredientes e a compatibilidade com indução em formatos multimídia, suprindo os déficits de conhecimento do produto comuns nas movimentadas prateleiras das lojas. As vendas relâmpago e os códigos de cupom de influenciadores comprimem os prazos de adoção, possibilitando uma rotatividade de estoque mais rápida do que os picos tradicionais das temporadas festivas. Os varejistas integram quiosques de sortimento infinito para que os compradores possam encomendar SKUs em falta online com entrega em domicílio, combinando conveniência entre canais. As políticas de devolução flexíveis também eliminam a hesitação dos compradores em relação a utensílios de cozinha premium de preço mais elevado.

As lojas físicas ainda se destacam na validação tátil, onde o peso e a ergonomia do cabo influenciam as decisões de compra. Os modelos D2C compensam a ausência de experimentação física com ofertas de uso sem risco por 30 dias, financiadas pelas economias nas margens de atacado. Os clientes comerciais dependem de equipes de vendas diretas que fornecem consultoria técnica, planejamento do layout da linha de cozinha e treinamento pós-venda. Os algoritmos dos marketplaces destacam marcas regionais emergentes com base nas avaliações dos clientes, injetando variedade competitiva e pressionando os incumbentes em direção à inovação contínua. No geral, a interação entre canais define o sucesso no mercado de utensílios de cozinha da Índia, equilibrando alcance, educação e engajamento experiencial.

Análise Geográfica

O Sul da Índia contribuiu com 34,75% da receita de 2025 com base na força das tradições culinárias que valorizam utensílios especializados como vaporizadores de idli e frigideiras appachatty, sustentados pela maior renda per capita em Chennai, Bangalore e Hyderabad. Os salários do setor de tecnologia nas metrópoles incentivam atualizações discricionárias de utensílios de cozinha, enquanto os incentivos estaduais para polos de processamento de alimentos criam demanda institucional por recipientes comerciais duráveis. O tamanho do mercado de utensílios de cozinha da Índia para o Sul da Índia também se beneficia de uma infraestrutura de varejo madura, permitindo que os modelos omnicanal prosperem por meio de serviços de clique e retirada. Enquanto isso, a proximidade dos portos de aço e alumínio reduz os custos de frete de entrada para os fabricantes, garantindo vantagens de preço. As práticas culturais de presentear durante os festivais Pongal e Onam elevam ainda mais as vendas unitárias de utensílios de cozinha na região.

O Norte da Índia apresenta a perspectiva de CAGR mais rápida de 9,24% até 2031, refletindo a aceleração da urbanização na região metropolitana de Delhi-NCR, Punjab e Uttar Pradesh. A curva de adoção nessa região fica atrás do sul, deixando amplo espaço para upgrades premium à medida que a renda disponível converge. Os profissionais de marketing de utensílios de cozinha adaptam panelas compactas e multiuso adequadas para cozinhas modulares menores prevalentes em projetos habitacionais de alta densidade. A expansão do varejo para shopping centers organizados e redes de eletrônicos de bairro amplia a presença sem canibalizar os estabelecimentos tradicionais existentes. As missões de Cidades Inteligentes lideradas pelo governo aumentam a eficiência logística, reduzindo os prazos de entrega e apoiando a penetração online em todo o mercado de utensílios de cozinha da Índia.

Os estados ocidentais como Maharashtra e Gujarat aproveitam as bases industriais que fomentam sinergias de fabricação, permitindo ciclos rápidos de desenvolvimento de produtos. Os produtores localizados próximos às fontes de matérias-primas protegem melhor as oscilações de preços de commodities do que os concorrentes do interior, conferindo resiliência à cadeia de abastecimento. O Leste da Índia, por sua vez, oferece mão de obra economicamente acessível e segmentos de classe média em ascensão, ávidos por utensílios de cozinha de marcas reconhecidas a preços acessíveis. As marcas implantam lançamentos em fases, começando com SKUs essenciais que educam os consumidores antes de adicionar peças especializadas. Essa abordagem regionalmente matizada equilibra o risco de estoque e maximiza o potencial de crescimento em todo o mercado nacional de utensílios de cozinha da Índia.

Cenário Competitivo

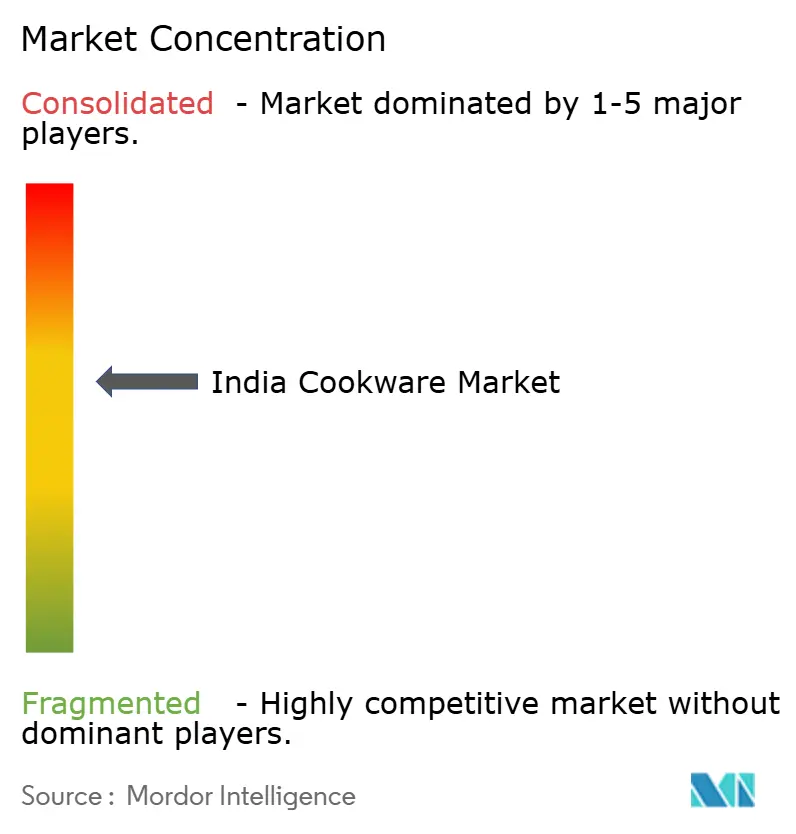

O mercado de utensílios de cozinha da Índia exibe fragmentação moderada, com players estabelecidos como TTK Prestige, Hawkins Cookers e Stovekraft competindo contra marcas D2C emergentes e participantes do setor não organizado, criando uma estrutura competitiva de três níveis baseada no reconhecimento de marca, alcance de distribuição e posicionamento de preço. A TTK Prestige aproveita a capacidade de múltiplas plantas e os endossos de celebridades para preservar o reconhecimento da marca mesmo quando os volumes de exportação flutuam em meio a restrições de transporte. A Hawkins Cookers sustenta a fidelidade por meio da durabilidade do produto e de uma rede nacional de centros de serviço que oferecem substituições de gaxetas e válvulas de segurança. A Stovekraft investe em lançamentos digitais apoiados por influenciadores para capturar os compradores online que migram para revestimentos cerâmicos antiaderentes. Os novos entrantes D2C se diferenciam pela estética do design e pelas garantias livres de toxinas, apelando para os millennials urbanos influenciados por mensagens ambientais. Os fabricantes não organizados ainda dominam as lojas rurais, mas a conformidade obrigatória com o BIS eleva suas barreiras de entrada, impulsionando uma consolidação gradual em favor dos players certificados.

As iniciativas estratégicas giram cada vez mais em torno de expansões de capacidade; a Borosil destinou INR 250 crore para uma nova planta em Gujarat com meta de receita de INR 7.000 crore até 2028, sinalizando otimismo em relação à demanda doméstica. A celebração de acordos de licenciamento cruzado com especialistas globais em revestimentos acelera a transferência de tecnologia, trazendo acabamentos sol-gel reforçados com diamante para as faixas de preço intermediárias. As parcerias com marketplaces eletrônicos de utilitários de energia canalizam conjuntos compatíveis com indução para funcionários do governo que utilizam deduções na folha de pagamento, consolidando a estabilidade de volume. As iniciativas de sustentabilidade impulsionam a adoção de embalagens recicláveis e o abastecimento de energia renovável, enquadrando o desempenho ambiental como um diferencial competitivo. Coletivamente, essas iniciativas intensificam a velocidade de inovação e elevam os padrões de qualidade em todo o mercado de utensílios de cozinha da Índia.

A integração de IoT permanecerá exploratória até que a penetração de banda larga aumente, levando as empresas a se concentrarem em ganhos ergonômicos, como cabos que permanecem frios ao toque e tampas com infusão de vidro. Os ecossistemas de pós-venda que oferecem peças de reposição por meio de centros de microfulfillment fortalecem as estratégias de retenção de clientes. A análise de dados do varejo orienta a racionalização de SKUs, eliminando os de baixo giro para liberar capacidade para perfis de especialidade de alto crescimento. As colaborações de marcas com institutos culinários atendem a objetivos duplos de teste de produto e marketing de influência. No geral, o sucesso depende do equilíbrio entre a funcionalidade enraizada na tradição e as prioridades contemporâneas de saúde e conveniência dentro do dinâmico mercado de utensílios de cozinha da Índia.

Líderes do Setor de Utensílios de Cozinha da Índia

TTK Prestige

Hawkins Cookers Ltd.

Stovekraft Ltd.

Wonderchef Home Appliances Pvt. Ltd.

Butterfly Gandhimathi Appliances Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Vinod Cookware lançou a coleção "Ferona" de ferro fundido com esmalte matte, voltada para consumidores preocupados com a saúde.

- Agosto de 2025: A Airlock India lançou o "Trivedh", uma linha tripla premium focada em eficiência energética e durabilidade.

- Julho de 2025: A Cumin Co. introduziu a primeira linha indiana 100% livre de toxinas em esmalte de ferro fundido, posicionada para espaços modernos de convivência.

- Maio de 2025: A Pots and Pans lançou a série Meyer Presta Tri-Ply Pressure Cooker, apresentando uma válvula de segurança avançada e compatibilidade universal com diferentes tipos de fogões.

Escopo do Relatório do Mercado de Utensílios de Cozinha da Índia

Os utensílios de cozinha estão entre os produtos mais amplamente demandados à medida que as pessoas adotam a urbanização. Uma análise completa do Mercado de Utensílios de Cozinha da Índia inclui uma avaliação da economia, visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos, tendências emergentes no mercado, dinâmicas de mercado e os principais perfis de empresas abordados no relatório. O Mercado de Utensílios de Cozinha da Índia é segmentado por Produtos (Panelas e Frigideiras, Grelhas de Cozinha, Utensílios de Cozinha, Utensílios para Micro-ondas e Panelas de Pressão), por Materiais (Aço Inoxidável, Alumínio, Vidro e Outros), por Usuário Final (Residencial, Comercial) e por Canal de Distribuição (Hipermercados e Supermercados, Lojas Especializadas, Online e Outros Canais de Distribuição)

| Utensílios de Cozinha Essenciais | Frigideiras e Panelas para Saltear (Frigideira/Saltear, Grelha, Wok/Kadhai, Crepe) |

| Panelas (Molho, Caldo, Caçarola) | |

| Panelas de Pressão e Vaporizadores | |

| Conjuntos de Utensílios de Cozinha | |

| Utensílios de Cozinha Especializados | Caçarolas e Panelas de Estufar |

| Utensílios de Cozinha Especiais (Idli, Appam, Dosa, etc.) | |

| Formas para Forno (Assadeiras, Formas para Muffin, Formas para Bolo, etc.) | |

| Acessórios (Tampas, Cabos) |

| Aço Inoxidável |

| Alumínio |

| Ferro Fundido |

| Aço-Carbono |

| Cobre |

| Cerâmica/Vidro |

| Silicone |

| Outros Substratos Revestidos |

| Residencial |

| Comercial (HoReCa, Institucional, Catering) |

| Varejo Físico | Super/Hipermercados |

| Lojas de Departamento | |

| Lojas Especializadas | |

| Online | Marketplaces de Comércio Eletrônico |

| Lojas Virtuais das Marcas | |

| B2B / Vendas Diretas |

| Norte da Índia |

| Sul da Índia |

| Oeste da Índia |

| Leste e Nordeste da Índia |

| Por Tipo de Produto (Valor) | Utensílios de Cozinha Essenciais | Frigideiras e Panelas para Saltear (Frigideira/Saltear, Grelha, Wok/Kadhai, Crepe) |

| Panelas (Molho, Caldo, Caçarola) | ||

| Panelas de Pressão e Vaporizadores | ||

| Conjuntos de Utensílios de Cozinha | ||

| Utensílios de Cozinha Especializados | Caçarolas e Panelas de Estufar | |

| Utensílios de Cozinha Especiais (Idli, Appam, Dosa, etc.) | ||

| Formas para Forno (Assadeiras, Formas para Muffin, Formas para Bolo, etc.) | ||

| Acessórios (Tampas, Cabos) | ||

| Por Material (Valor) | Aço Inoxidável | |

| Alumínio | ||

| Ferro Fundido | ||

| Aço-Carbono | ||

| Cobre | ||

| Cerâmica/Vidro | ||

| Silicone | ||

| Outros Substratos Revestidos | ||

| Por Usuário Final (Valor) | Residencial | |

| Comercial (HoReCa, Institucional, Catering) | ||

| Por Canal de Distribuição (Valor) | Varejo Físico | Super/Hipermercados |

| Lojas de Departamento | ||

| Lojas Especializadas | ||

| Online | Marketplaces de Comércio Eletrônico | |

| Lojas Virtuais das Marcas | ||

| B2B / Vendas Diretas | ||

| Por Região | Norte da Índia | |

| Sul da Índia | ||

| Oeste da Índia | ||

| Leste e Nordeste da Índia | ||

Principais Questões Respondidas no Relatório

Qual será a dimensão da demanda domiciliar por utensílios de cozinha até 2031 na Índia?

Projeta-se que a demanda domiciliar mantenha as vendas residenciais acima de 69% da receita total mesmo em 2031, sustentada por uma classe média em crescimento e pela premiumização persistente.

Qual categoria de material apresenta o crescimento mais rápido?

Os recipientes de ferro fundido deverão se expandir a uma CAGR de 7,86% até 2031, impulsionados pelas percepções de saúde e pela melhoria da ergonomia dos produtos.

Qual é o papel do comércio eletrônico na distribuição de utensílios de cozinha?

Projeta-se que os portais online cresçam a uma CAGR de 8,68%, permitindo que as marcas contornem as margens tradicionais do varejo e alcancem consumidores em áreas semiurbanas.

Por que o Norte da Índia está atraindo fabricantes de utensílios de cozinha?

A rápida urbanização e o aumento das famílias nucleares produzem a CAGR regional mais rápida de 9,24%, oferecendo um significativo potencial de recuperação para upgrades premium.

Como a política governamental está influenciando a produção?

O programa PLI e a certificação do BIS impulsionam a expansão da capacidade de fabricação doméstica e a diferenciação de qualidade, tornando a Índia um polo de fabricação mais autossuficiente de utensílios de cozinha.

Página atualizada pela última vez em: