Tamanho e Participação do Mercado de Utensílios de Cozinha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 78.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 96.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.11% CAGR |

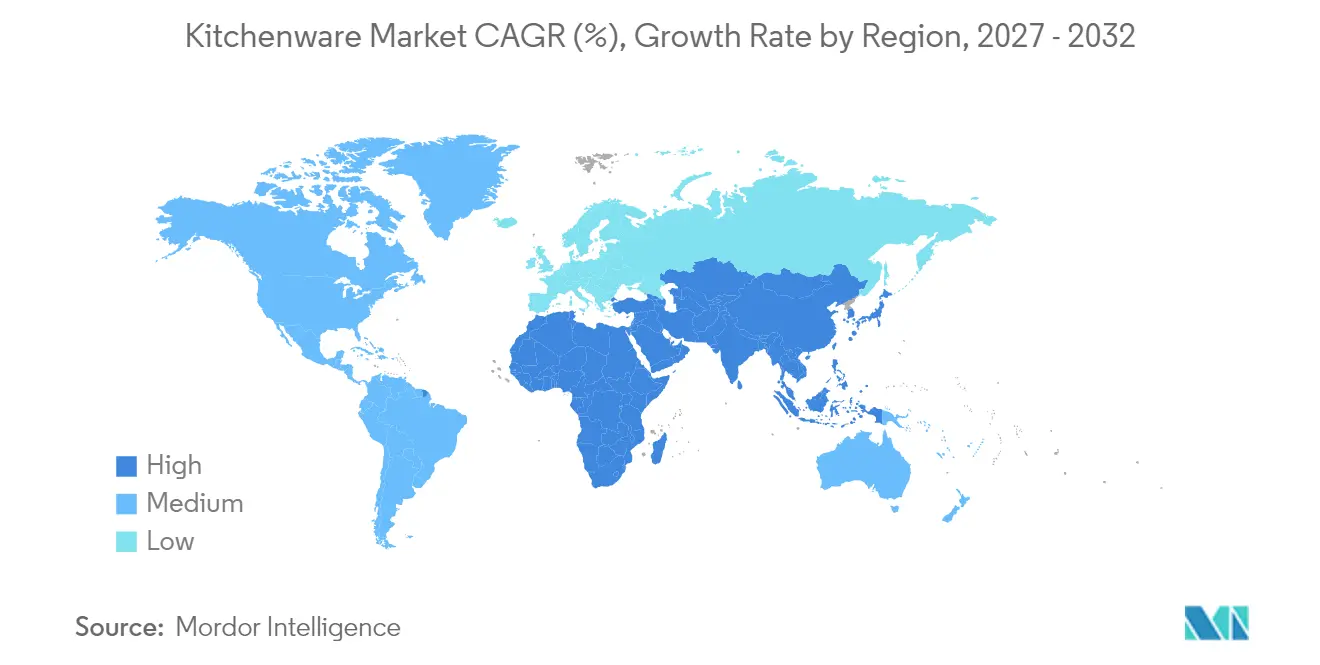

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

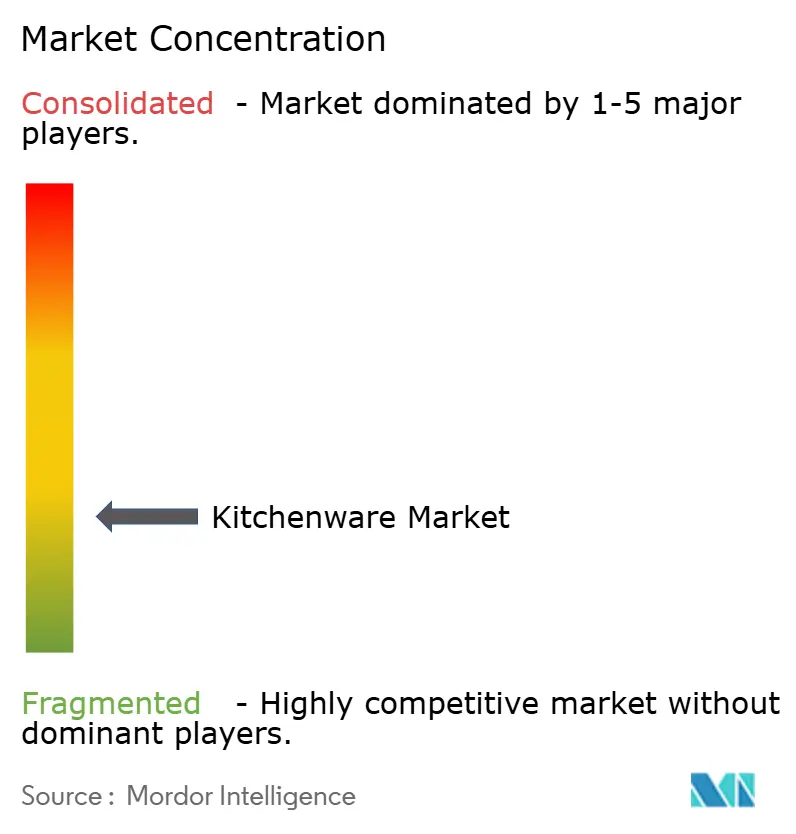

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Utensílios de Cozinha por Mordor Intelligence

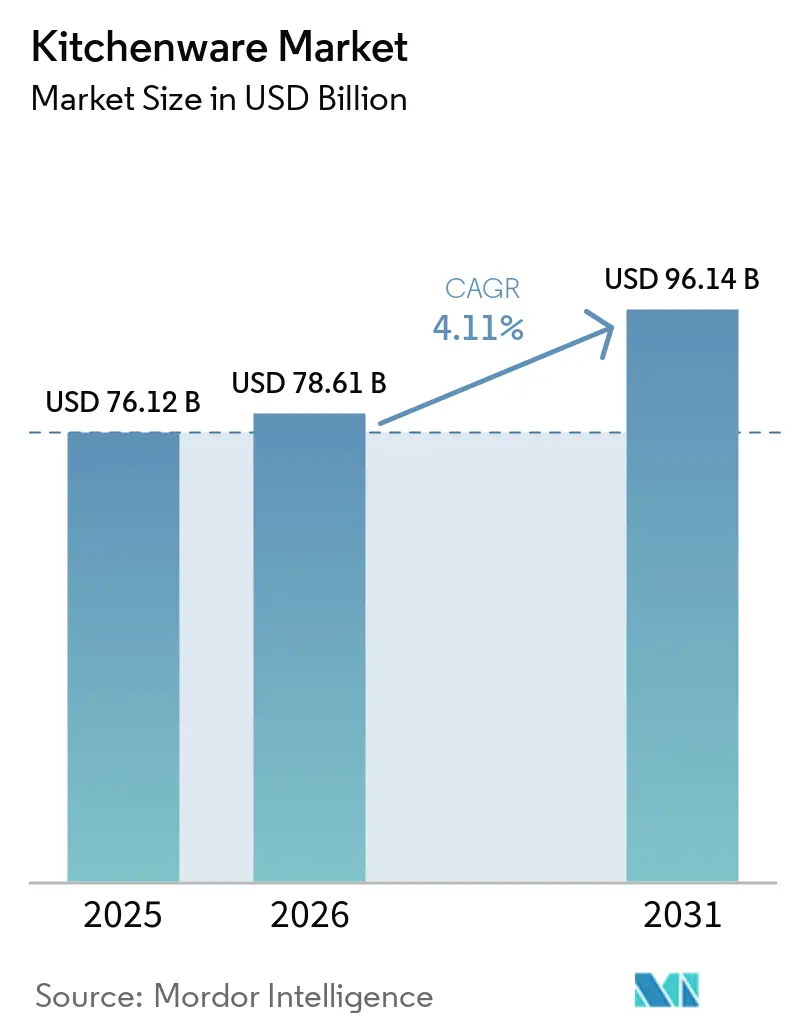

O tamanho do Mercado de Utensílios de Cozinha tem projeção de expansão de USD 76,12 bilhões em 2025 e USD 78,61 bilhões em 2026 para USD 96,14 bilhões até 2031, registrando um CAGR de 4,11% entre 2026 e 2031.

O mercado global de utensílios de cozinha está sendo remodelado pelas restrições a PFAS, que estão redirecionando a inovação em revestimentos para opções de cerâmica sem PFAS e alternativas revestidas de aço inoxidável. A eletrificação de edificações e os padrões de indução estão alterando os ciclos de substituição de utensílios de cozinha, à medida que consumidores e compradores comerciais priorizam materiais compatíveis com indução. O varejo digital continua a comprimir os prazos entre a descoberta e a compra, ao mesmo tempo que permite que marcas diretas ao consumidor alcancem escala sem intermediários tradicionais. Os ciclos de investimento em alimentação fora do lar no segmento profissional estão ampliando a demanda por utensílios de cozinha duráveis e de alto rendimento em hotéis e operações de serviços de alimentação. O papel da Ásia-Pacífico como centro de demanda e base de fabricação sustenta vantagens de escala para marcas multinacionais e líderes regionais.

Principais Conclusões do Relatório

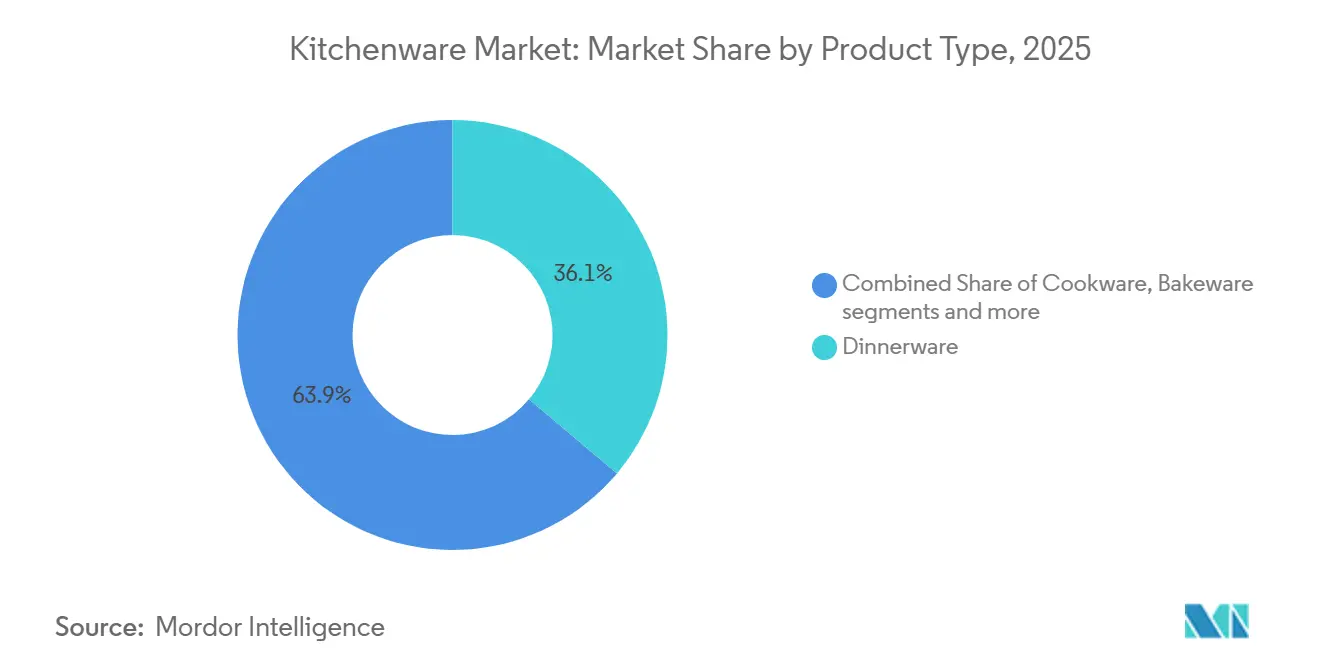

- Por tipo de produto, os artigos de jantar lideraram com 36,13% da participação do mercado de utensílios de cozinha em 2025, enquanto os artigos de panificação têm previsão de expansão a um CAGR de 5,95% até 2031.

- Por material, o aço inoxidável deteve 55,72% da participação do mercado global de utensílios de cozinha em 2025, enquanto os materiais de cerâmica antiaderente e sem PTFE têm projeção de crescimento a um CAGR de 5,62% até 2031.

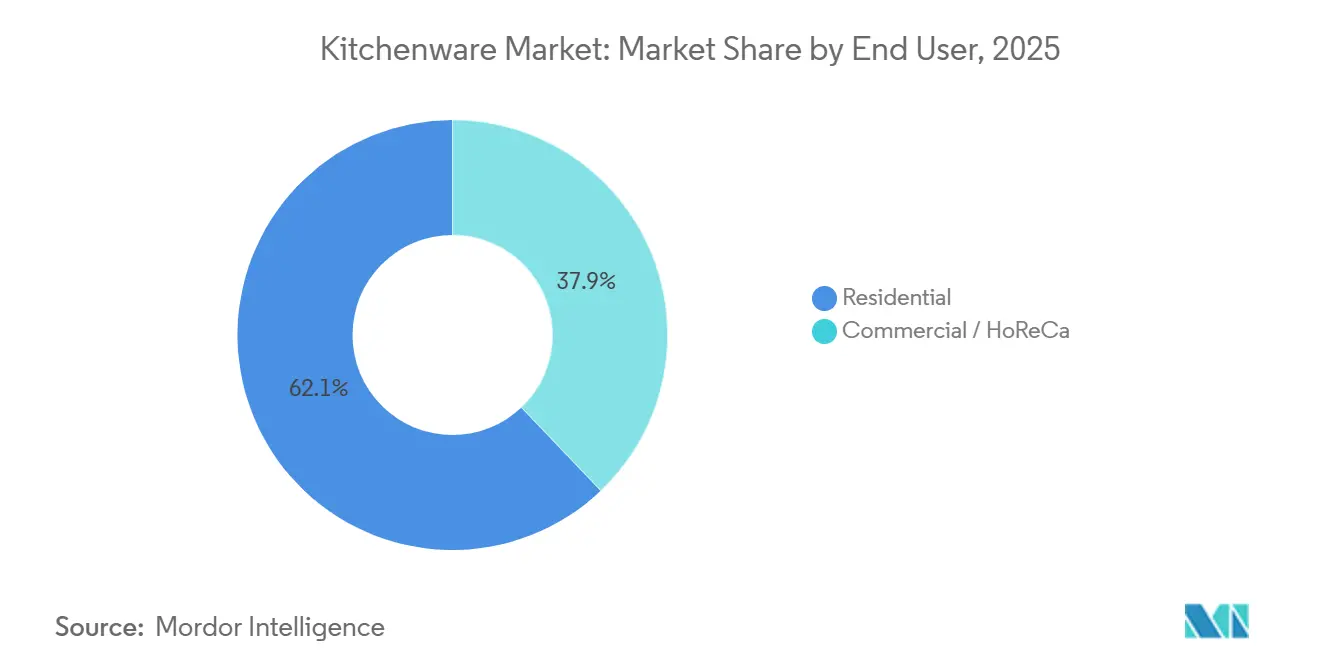

- Por usuário final, o segmento residencial representou 62,12% da participação do mercado de utensílios de cozinha em 2025, enquanto o segmento comercial/HoReCa tem projeção de avanço a um CAGR de 4,56% até 2031.

- Por canal de distribuição, os supermercados/hipermercados detiveram 44,14% da participação do mercado de utensílios de cozinha em 2025, enquanto o varejo online tem previsão de registrar um CAGR de 5,94% até 2031.

- Por geografia, a América do Norte capturou 34,11% da participação do mercado de utensílios de cozinha em 2025, enquanto a Ásia-Pacífico tem projeção de registrar um CAGR de 4,91% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Utensílios de Cozinha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Culinária doméstica duradoura e entretenimento em casa | +1.2% | Global, com concentração na América do Norte, Europa e expansão para a Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Varejo omnicanal e penetração do comércio eletrônico em utensílios de cozinha | +0.9% | Global, liderado pela América do Norte, China e crescimento acelerado no Sudeste Asiático | Médio prazo (2-4 anos) |

| Expansão do HoReCa e ciclos de reforma pós-2025 | +0.8% | América do Norte e Europa Ocidental como núcleo; Oriente Médio emergente | Médio prazo (2-4 anos) |

| Profundidade de demanda e presença de fornecimento na Ásia-Pacífico | +1.3% | Índia, China, Sudeste Asiático (Vietnã, Indonésia, Tailândia) | Longo prazo (≥ 4 anos) |

| Adoção de indução impulsionando atualizações de panelas compatíveis com indução | +0.7% | Europa, expandindo para a América do Norte; ganhos iniciais no Japão e na Coreia do Sul | Médio prazo (2-4 anos) |

| Mudança regulatória em relação a PFAS acelerando materiais sem PFAS | +0.6% | Estados Unidos (nível estadual), UE (REACH), expansão para o Canadá e Austrália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Culinária Doméstica Duradoura e Entretenimento em Casa

A preparação de alimentos em casa permanece elevada, à medida que as famílias continuam as rotinas formadas nos últimos anos. A análise de 2026 da Penn State Extension destaca o interesse persistente em culinária do zero e formatos de preparo em lote, que favorecem panelas e formas versáteis que também possam ser apresentadas à mesa. A mesma análise aponta uma tendência para o serviço estilo bufê e anfitriões que preferem cozinhar eles mesmos, o que sustenta a demanda por frigideiras duráveis, assadeiras e travessas que funcionem tanto no preparo quanto na apresentação. Consumidores mais jovens estão adotando utensílios de cozinha premium como parte de marcos de melhoria do lar, o que sustenta conjuntos de maior valor e itens especializados que oferecem resultados consistentes. Promoções no varejo e programas de fidelidade estão reforçando esse comportamento, como recentes ofertas de resgate de panelas premium que vinculam compras na loja a atualizações de panelas, o que apoia ainda mais o ciclo de atualização no mercado de utensílios de cozinha[1]Penn State Extension, "Tendências Alimentares 2026," Penn State Extension, extension.psu.edu. As promoções de panelas lideradas por varejistas em 2026 sinalizam o contínuo impulso de premiumização nos principais mercados de consumo.

Varejo Omnicanal e Penetração do Comércio Eletrônico em Utensílios de Cozinha

A influência do varejo digital está ampliando a descoberta de utensílios de cozinha e acelerando a conversão. Nos Estados Unidos, o comércio eletrônico atingiu 16,4% do total das vendas no varejo no terceiro trimestre de 2025, superando o crescimento geral do varejo, o que beneficia categorias como panelas que se valem de avaliações e conteúdo em vídeo durante a tomada de decisão[2]Departamento do Censo dos EUA, "Vendas Trimestrais de Comércio Eletrônico no Varejo," Departamento do Censo dos EUA, census.gov. Grandes players multimarcas estão expandindo o engajamento digital ao mesmo tempo que vinculam programas online a iniciativas circulares, incluindo esquemas de reciclagem de panelas e resgate de créditos que incentivam compras repetidas. A venda social e os formatos de transmissão ao vivo liderados por marcas estão fortalecendo a conversão na região Ásia-Pacífico, ajudando líderes regionais a aprofundar sua presença em panelas e eletrodomésticos de cozinha. Esses modelos são complementados por programas de fidelidade de varejistas que vinculam compras na loja a recompensas premium de panelas, mesclando tráfego offline com engajamento de contas online. O mercado de utensílios de cozinha se beneficia quando páginas de produtos, tutoriais e políticas de devolução flexíveis reduzem o atrito em relação às lojas tradicionais, tornando as estratégias omnicanal um vento favorável estrutural para o crescimento da categoria.

Adoção de Indução Impulsionando Atualizações de Panelas Compatíveis com Indução

A vantagem de eficiência da indução é relevante para os ciclos de substituição de panelas, com transferência de energia de quase 90% em comparação com taxas mais baixas para fogões elétricos ou a gás, o que apoia os objetivos de eletrificação de consumidores e do setor comercial. O trabalho regulatório e de normas também aponta para um impulso contínuo, com organismos de normalização avançando em projetos para cooktops de indução, incluindo formatos portáteis que consideram as características das panelas juntamente com o desempenho do cooktop. Esse alinhamento ajuda a esclarecer as expectativas de desempenho e incentiva os compradores a priorizar bases compatíveis com indução e construção de aço inoxidável multicamadas que funcionem em diferentes cooktops. Grandes fabricantes de panelas registraram crescimento de panelas vinculado a sistemas compatíveis com indução nos mercados europeus e estão expandindo essas plataformas para outras regiões. Várias marcas lançaram coleções em 2025 e 2026 que enfatizam aço inoxidável anodizado duro ou multicamadas com acabamentos antiaderentes de cerâmica adaptados para compatibilidade com indução[3]Meyer Corporation U.S., "Comunicados de Imprensa da Empresa," PR Newswire, prnewswire.com. Os compradores profissionais estão seguindo padrões semelhantes à medida que as cozinhas comerciais se eletrificam, o que aumenta a demanda por frigideiras duráveis e compatíveis com indução que reduzem o consumo de energia e melhoram o controle.

Mudança Regulatória em Relação a PFAS Acelerando Materiais sem PFAS

A política sobre PFAS passou de reduções voluntárias para restrições formais em aplicações de contato com alimentos, o que está aumentando a urgência por revestimentos e materiais alternativos. A Agência de Alimentos e Medicamentos dos Estados Unidos declarou em 2024 que os agentes de impermeabilização à gordura à base de PFAS para uso em contato com alimentos não estavam mais sendo comercializados no mercado doméstico após uma eliminação voluntária, o que sinalizou uma mudança mais ampla nos materiais de contato com alimentos. Na Europa, os limites de concentração de PFAS em embalagens estão sendo introduzidos dentro de um cronograma definido, o que está levando as marcas de panelas que atendem a ambas as regiões a padronizar em direção a opções sem PFAS e testes de fornecedores mais rigorosos. Documentos de orientação laboratorial explicam os limites de concentração e as abordagens de teste que os fabricantes podem usar ao verificar a conformidade e auditar as cadeias de fornecimento. As marcas responderam com lançamentos em 2026 de linhas antiaderentes de cerâmica sem PFAS e novas plataformas revestidas de aço inoxidável que prometem desempenho antiaderente em conformidade com as tendências regulatórias. Programas de produtividade corporativa lançados no final de 2025 também citaram a complexidade de conformidade e reformulação entre os fatores para planos de eficiência, o que indica que a política sobre PFAS está remodelando as operações e os portfólios de produtos no mercado de utensílios de cozinha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por alternativas ecológicas e sem plástico | -0.3% | Global, concentrado na Europa Ocidental e América do Norte | Médio prazo (2-4 anos) |

| Mercado fragmentado e pressão de preços de marcas próprias | -0.5% | América do Norte, Europa; agudo nos canais de varejo de massa | Médio prazo (2-4 anos) |

| As restrições a PFAS estão causando custos de reformulação e conformidade | -0.4% | Estados Unidos (prioridade em nível estadual), UE | Curto prazo (≤ 2 anos) |

| Substituição de categoria por eletrodomésticos de bancada, reduzindo algumas formas/utensílios | -0.6% | América do Norte, Europa Ocidental, domicílios urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mercado Fragmentado e Pressão de Preços de Marcas Próprias

O mercado de utensílios de cozinha permanece competitivo nas faixas de entrada e preço médio, onde os sortimentos de marcas próprias têm forte posicionamento e exercem pressão constante sobre as faixas de preço das marcas. Os grandes varejistas priorizam o valor, o que reduz o espaço para diferenciação de marcas, a menos que materiais, durabilidade ou serviço pós-venda possam justificar um prêmio. À medida que as avaliações online eliminam as lacunas de informação, os compradores podem comparar marcas próprias com alternativas de marcas em minutos, o que comprime a disposição de pagar além de um prêmio estreito. Os players de marcas que não investem em materiais compatíveis com indução, revestimentos sem PFAS ou garantias de produtos têm dificuldade em manter a posição nas prateleiras. A economia desse segmento favorece produções de alto volume e fornecimento eficiente, o que pode ser difícil de equilibrar com o investimento necessário para novos revestimentos ou construção multicamadas. Essa dinâmica incentiva os portfólios de marcas a impulsionar os SKUs premium para cima, enquanto defendem SKUs de entrada selecionados para manter o tráfego e a relevância da categoria.

Substituição de Categoria por Eletrodomésticos de Bancada

A adoção de eletrodomésticos de bancada multifuncionais reduz a necessidade de alguns tipos de formas e frigideiras de uso único. As famílias que dependem de fornos compactos com modos de fritura a ar, crocância ou vapor geralmente utilizam menos assadeiras e formas especializadas, o que pode reduzir as substituições nessas subcategorias. O efeito é desigual porque os entusiastas premium ainda investem em conjuntos de ferro fundido, aço carbono e aço inoxidável multicamadas que oferecem controle de alta temperatura e longevidade. A substituição tende a ser mais forte em residências urbanas com armazenamento limitado, onde um dispositivo compacto substitui várias ferramentas. Marcas com portfólios diversificados podem mitigar esse efeito posicionando formas duráveis como complementos a fornos multifuncionais, ao mesmo tempo que avançam com panelas compatíveis com indução para tarefas no fogão. O mercado de utensílios de cozinha responde melhor quando os sortimentos ajudam os consumidores a planejar entre eletrodomésticos sem redundância.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Formas e Assadeiras Ganham Espaço com a Consolidação do Preparo Caseiro

As louças e porcelanas representaram 36,13% das vendas de 2025 como uma categoria de alto volume e fácil substituição em ambientes domésticos e de hospitalidade. As formas e assadeiras têm projeção de registrar um CAGR de 5,95% até 2031, sustentado pelo interesse persistente em culinária do zero e formatos de preparo em lote que favorecem assadeiras, formas e caçarolas confiáveis. Os relatórios de tendências de consumo de 2026 indicam um foco sustentado na culinária doméstica e em receber convidados, o que continua a sustentar o comportamento de compra repetida em panelas e formas. Esses padrões se alinham com um fluxo constante de introduções de produtos lideradas por marcas em conjuntos de aço inoxidável multicamadas, cerâmica antiaderente e ferro fundido esmaltado voltados para durabilidade e desempenho no uso diário. As formas especializadas ganham espaço onde os consumidores buscam resultados prontos para apresentação para compartilhamento social ou entretenimento familiar, o que também impulsiona a louça de grés esmaltada premium e o ferro fundido temperado. O mercado de utensílios de cozinha se beneficia quando as páginas de detalhes de produtos e as demonstrações nas lojas esclarecem o desempenho em uso com indução e forno, reduzindo as taxas de devolução e aumentando o valor do carrinho.

As panelas permanecem a âncora de receita devido ao seu papel central na preparação diária de refeições e à sua compatibilidade com a indução, que está crescendo tanto em cozinhas residenciais quanto comerciais. Os utensílios e ferramentas de cozinha acompanham o tema do "cotidiano elevado", onde atualizações funcionais como espátulas, pinças e tábuas melhores aprimoram o cozimento rotineiro. O crescimento de louças e porcelanas é estável, com artesanato e esmaltes premium atraindo públicos que valorizam longa vida útil. Os acessórios de armazenamento de alimentos ganham com o preparo de refeições e sobras, particularmente onde sistemas a vácuo e recipientes de vidro prolongam a vida útil e reduzem o desperdício. O mercado de utensílios de cozinha acomoda tanto as faixas premium quanto as de valor usando rotulagem clara sobre compatibilidade com indução e revestimentos sem PFAS que atendem às expectativas evolutivas dos consumidores. O desenvolvimento de produtos agora combina ciência de materiais com detalhes de experiência do usuário, como alças soldadas e bordas seladas que melhoram a higiene e a longevidade[4]Fissler, "Anúncio da Coleção PHI," Fissler, fissler.com.

Por Material: Cerâmicas sem PFAS Crescem em Meio à Conformidade Regulatória

O aço inoxidável liderou com 55,72% de participação em 2025, devido à sua durabilidade, facilidade de higienização e compatibilidade universal com cooktops, incluindo indução. Os revestimentos de cerâmica antiaderente e sem PTFE têm previsão de crescimento a um CAGR de 5,62% até 2031, impulsionados por sinalizações regulatórias e preferências dos consumidores que favorecem soluções sem PFAS em aplicações de contato com alimentos. O tamanho do mercado global de utensílios de cozinha para produtos com revestimento cerâmico sem PFAS deve se expandir em consonância com os prazos de conformidade e a convergência de normas, o que beneficia os fabricantes capazes de certificar revestimentos e manter o desempenho antiaderente. As mudanças nas orientações de política dos Estados Unidos e da União Europeia estão moldando o cronograma de reformulação e ampliação de escala, o que contribui para alinhar as aquisições de linhas de produtos globais. As orientações laboratoriais sobre limites de concentração e testes de flúor total apoiam as necessidades de triagem de fornecedores e documentação para marcas globais.

O alumínio mantém relevância em produtos de entrada e de nível intermediário, mas enfrenta obstáculos em mercados que estão migrando rapidamente para a indução, que tende a favorecer bases de aço inoxidável multicamadas ou bases ferromagnéticas. O ferro fundido permanece como um favorito durável, e variantes mais leves melhoraram o acesso para cozinheiros que preferem retenção de calor sem peso adicional. Vidro, bambu e silicone contribuem, cada um, para necessidades de nicho, incluindo compatibilidade com forno, delicadeza com utensílios e praticidade na limpeza. O aço inoxidável também se beneficia, à medida que alguns compradores trocam a conveniência antiaderente pela percepção de inércia e longevidade. O mercado de utensílios de cozinha reflete essa dinâmica de troca, com conjuntos premium que oferecem construção multicamadas, cabos soldados e bases compatíveis com indução que justificam preços mais elevados. Portfólios de produtos que apresentam declarações claras de ausência de PFAS, ao mesmo tempo que atendem aos padrões de desempenho, constroem confiança junto aos segmentos preocupados com a saúde.

Por Usuário Final: Segmento Comercial Supera à Medida que o HoReCa Investe

Os compradores residenciais representaram 62,12% das vendas em 2025, sustentados pelos hábitos arraigados de culinária doméstica e entretenimento estável. O segmento comercial e HoReCa tem projeção de crescer a um CAGR de 4,56% até 2031, à medida que as reformas de hotéis e restaurantes priorizam cozinhas energeticamente eficientes e panelas duráveis que suportam operações de alto rendimento. Os padrões de aquisição comercial enfatizam longevidade, higiene e compatibilidade com indução, o que aumenta a demanda por frigideiras de aço inoxidável com alças soldadas e panelas de caldo multicamadas. A inovação de produtos no canal profissional frequentemente se expande para as linhas de uso semiprofissional, o que reduz a diferença entre as opções comerciais e residenciais. A eletrificação de cozinhas comerciais também está direcionando as escolhas de materiais para plataformas compatíveis com indução para atender às metas de sustentabilidade e reduzir os custos operacionais. O mercado de utensílios de cozinha se alinha a essa demanda adaptando revestimentos e construções que equilibram o desempenho sob calor com conformidade e durabilidade.

Os formatos de estadia prolongada e os conceitos modernos de hospitalidade borram as necessidades residenciais e comerciais ao especificar panelas de estilo mais residencial em suítes, o que puxa os SKUs de nível consumidor para as aquisições institucionais. As principais marcas globais investiram em equipamentos profissionais por meio de aquisições e atualizações de plantas, o que fortalece sua capacidade de atender tanto ao uso profissional quanto doméstico com tecnologias compartilhadas. As atualizações corporativas em 2025 mencionaram recuperação dos negócios, racionalização organizacional e renovado investimento em inovação que impactam diretamente os portfólios de panelas para ambos os canais. À medida que essas iniciativas se desenvolvem, os compradores na área de hospitalidade encontrarão uma gama mais ampla de sistemas compatíveis com indução e opções antiaderentes sem PFAS que atendem à conformidade enquanto entregam rendimento. O setor de utensílios de cozinha provavelmente verá ciclos de iteração mais rápidos para linhas profissionais e semiprofissionais à medida que os fornecedores padronizam plataformas entre os usuários finais.

Por Canal de Distribuição: O Varejo Online Captura Participação à Medida que o D2C Escala

Os supermercados e hipermercados detiveram uma participação de 44,14% em 2025 como o canal legado de alto volume para utensílios de cozinha de entrada e faixa média. O varejo online tem projeção de crescer a um CAGR de 5,94% até 2031, refletindo a vantagem de mídia rica, especificações de produtos transparentes e devoluções fáceis que reduzem o atrito em categorias de alta consideração. Nos Estados Unidos, a penetração do comércio eletrônico foi de 16,4% das vendas no varejo no terceiro trimestre de 2025, com utensílios de cozinha se beneficiando de conteúdo específico da categoria e descoberta social que acelera a experimentação e a adoção. As principais marcas e varejistas estão expandindo iniciativas circulares como reciclagem de panelas e resgate de créditos de fidelidade que incentivam o comportamento online para a loja e da loja para online. Essa abordagem híbrida integra conveniência com avaliação tátil, particularmente para panelas premium e facas que se beneficiam da avaliação presencial. O mercado de utensílios de cozinha ganha quando as páginas de produtos online usam divulgações claras de materiais e guias de compatibilidade que ajudam os compradores a selecionar a frigideira certa para gás, elétrico ou indução.

As lojas especializadas mantêm relevância por meio de sortimentos selecionados e demonstrações ao vivo que mostram o desempenho em condições controladas. As marcas diretas ao consumidor online competem oferecendo materiais de nível profissional, opções de cerâmica sem PFAS ou superfícies híbridas, enquanto enfatizam o fornecimento transparente e garantias sólidas. As promoções de varejistas em 2026 que vinculam pontos de fidelidade ao resgate de panelas mostram como as alavancas omnicanal podem colocar marcas premium ao alcance, o que apoia atualizações de mix para as famílias. O mercado de utensílios de cozinha continua a se beneficiar de um manual omnicanal que reduz as devoluções por meio de informações claras de dimensionamento, compatibilidade e instruções de cuidado.

Análise Geográfica

A América do Norte deteve 34,11% da receita global em 2025, sustentada por rotinas persistentes de culinária doméstica e um fluxo constante de introduções de produtos premium. Os programas de eficiência energética e as políticas de eletrificação estão incentivando a adoção de cooktops de indução, o que impulsiona a demanda de substituição por panelas compatíveis com indução com bases ferromagnéticas e construção de aço inoxidável multicamadas. A Recursos Naturais do Canadá destaca os ganhos de eficiência da indução, o que fortalece o argumento de valor para conjuntos compatíveis com indução entre famílias ambientalmente conscientes à medida que os códigos locais evoluem nos Estados Unidos. Os consumidores estão cada vez mais atentos aos rótulos de panelas que confirmam a compatibilidade com indução, o que beneficia o aço inoxidável e o aço carbono. O mercado de utensílios de cozinha na América do Norte também se beneficia dos hábitos omnicanal, onde avaliações online e vídeos explicativos reduzem o tempo de compra, enquanto as lojas físicas apoiam a experiência da marca. Novas coleções de panelas lançadas no final de 2025 e início de 2026 reforçam o alinhamento com essas necessidades, particularmente linhas anodizadas duras e de cerâmica projetadas para indução. Em conjunto, esses padrões estabelecem atualizações de mix estáveis durante 2026.

A Ásia-Pacífico tem projeção de crescer a um CAGR de 4,91% até 2031, com China e Índia ancorando a demanda e o Sudeste Asiático contribuindo por meio do comércio social e do varejo liderado por smartphones. Relatórios de líderes globais apontam forte crescimento de suas marcas na China em 2025, auxiliado por campanhas digitais e formatos de venda por transmissão ao vivo que impulsionam as categorias de panelas e pequenos eletrodomésticos. A escala de fabricação da região continua a ser um ponto forte na produção de alumínio e aço inoxidável, apoiando a capacidade de exportação e a disponibilidade regional a preços competitivos. Os mercados asiáticos urbanos mostram crescente adoção de indução, particularmente no Japão e na Coreia do Sul, o que aumenta a demanda por frigideiras compatíveis com indução e conjuntos multicamadas. O mercado de utensílios de cozinha se beneficia à medida que as principais marcas alinham os roteiros de produtos na Ásia-Pacífico com revestimentos sem PFAS e recursos de compatibilidade que se transferem globalmente. O marketing localizado, incluindo demonstrações de influenciadores e vídeos explicativos curtos, fortalece a consideração por panelas de maior valor que prometem durabilidade e controle de calor consistente. Esse mix aponta para crescimento de valor sustentado mesmo onde o crescimento de unidades começa a se moderar.

A dinâmica de utensílios de cozinha na Europa reflete alta penetração de indução em vários mercados e um ambiente de políticas que prioriza a descarbonização e a conformidade de materiais. A eficiência e o controle da indução continuam sendo uma razão central para a preferência do consumidor na Alemanha e nos países nórdicos, enquanto a França está se recuperando com crescente adoção apoiada por incentivos focados em energia. Os cronogramas regulatórios relacionados a PFAS estão empurrando as marcas para construções antiaderentes de cerâmica ou revestidas de aço inoxidável, o que está elevando o padrão de desempenho e reforçando o posicionamento premium. O mercado de utensílios de cozinha na Europa também está se beneficiando de tecnologias de nível profissional que se filtram para os sortimentos domésticos, incluindo designs com alças soldadas e construções de 5 camadas. As principais marcas e grupos europeus enfatizaram o renovado investimento em inovação, engajamento liderado por IA e organizações simplificadas para restaurar o crescimento e a lucratividade em 2026 e além. Programas de varejo e iniciativas circulares, incluindo reciclagem de frigideiras com créditos para compras futuras, demonstram como as mensagens de sustentabilidade e os programas de fim de vida útil impulsionam as compras repetidas. Essas alavancas apoiam o mercado mais amplo de utensílios de cozinha ao reduzir a incerteza sobre materiais, cuidados e compatibilidade.

Cenário Competitivo

O mercado de utensílios de cozinha apresenta fragmentação moderada. Os líderes globais equilibram portfólios multimarcas que vão do segmento de massa ao premium, ao mesmo tempo que investem em inovação de produtos e engajamento digital. Os resultados dos 9 meses de 2025 de um importante grupo europeu citaram programas contínuos para restaurar o crescimento e a lucratividade por meio de pipelines de inovação, organizações simplificadas e maior engajamento do consumidor, o que influencia diretamente o ritmo de produtos de panelas. O mesmo grupo avançou sua presença profissional por meio de aquisições anteriores, reforçando a capacidade em equipamentos de culinária de alto padrão e permitindo a transferência de tecnologia para linhas de uso semiprofissional. A Newell Brands anunciou um plano global de produtividade em dezembro de 2025 que visa entregar economias anualizadas, referenciando eficiência e foco no portfólio que pode remodelar seus negócios de panelas e eletrodomésticos de cozinha. A Meyer Corporation focou na diferenciação liderada por produtos com introduções em 2025 e 2026 em plataformas de cerâmica antiaderente e multicamadas projetadas para compatibilidade com indução, o que fortalece o posicionamento médio-premium no mercado de utensílios de cozinha.

As marcas premium estão se expandindo para espaços adjacentes e usando narrativas de design para sustentar preços mais elevados. Um exemplo notável é a unidade de cozinha ao ar livre da Zwilling apresentada em um evento comercial de 2026, que estende o design em aço inoxidável e os recursos de gestão de água para o entretenimento ao ar livre premium. A Fissler enfatizou combinações de forma e função em lançamentos recentes, incluindo novas coleções lideradas por design e atualizações de panelas de pressão que ressaltam saúde e velocidade enquanto mantêm a qualidade de construção em aço inoxidável. As promoções de varejo por supermercados e grandes varejistas também apoiaram a premiumização ao permitir que os compradores resgatem créditos de fidelidade por marcas de panelas de alto padrão. Essas promoções servem como pontos de entrada para linhas premium e ampliam a conscientização sobre características de design de nível profissional em domicílios convencionais, o que apoia atualizações de mix para o mercado de utensílios de cozinha.

As estratégias competitivas destacam três temas consistentes. Primeiro, a compatibilidade com indução é requisito básico em todas as faixas de preço, o que favorece o aço inoxidável multicamadas, as bases ferromagnéticas e a construção soldada. Segundo, os revestimentos sem PFAS estão avançando com sistemas à base de cerâmica que prometem durabilidade e resistência a arranhões, ancorados por lançamentos de produtos em 2026 que priorizam conformidade e declarações de desempenho. Terceiro, a presença omnicanal com conteúdo forte e devoluções fáceis sustenta a conversão e a fidelidade, especialmente para conjuntos que exigem mais consideração. As atualizações corporativas em 2025 sinalizaram maior investimento em inovação e engajamento digital para restaurar o crescimento, o que deve elevar o ritmo de avanços em materiais e recursos centrados no usuário em 2026. Esses esforços se alinham com a mudança do mercado de utensílios de cozinha em direção a sortimentos prontos para conformidade, compatíveis com indução e comercializados digitalmente.

Líderes do Setor de Utensílios de Cozinha

Groupe SEB

Tupperware Brands

Arc International (Arc Group)

ZWILLING J.A. Henckels (Werhahn KG)

Lifetime Brands

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Le Creuset iniciou as operações em sua nova instalação de distribuição de 27.870 m² em Early Branch, Carolina do Sul, após um investimento de USD 30 milhões. A instalação foi projetada para eficiência operacional e bem-estar dos funcionários, com previsões para expansão futura e instalação de painéis solares.

- Fevereiro de 2026: ZWILLING Flammkraft apresentou a Unidade Companheira Modelo L na KBIS 2026, com uma pia dupla de aço inoxidável isolada com torneira extensível/giratória/retrátil e conexão de circuito duplo para água quente ou fria. A unidade se integra à grelha Modelo D e ao carrinho Modelo M para criar uma cozinha ao ar livre completa sem construção personalizada.

- Janeiro de 2026: A Meyer Corporation apresentou a coleção de Panelas KitchenAid Stonewash em Aço Inoxidável 5 Camadas em parceria com a KitchenAid, voltada para usuários residenciais premium que buscam panelas duráveis e compatíveis com indução.

- Janeiro de 2026: A Meyer Corporation lançou o Circulon Halo com LaserDefense Cerâmica Antiaderente, uma linha de panelas antiaderentes de cerâmica sem PFAS projetada para atender à conformidade regulatória e à demanda de consumidores preocupados com a saúde.

Escopo do Relatório Global do Mercado de Utensílios de Cozinha

Utensílios de cozinha referem-se a itens que auxiliam no preparo e no serviço de alimentos. Como esses itens são essenciais para o preparo de alimentos, são muito úteis de se ter. Uma análise de contexto completa do mercado de utensílios de cozinha é abordada no relatório, que inclui uma avaliação das contas nacionais, da economia, das tendências emergentes do mercado por segmentos, mudanças significativas na dinâmica do mercado e uma visão geral do mercado que inclui uma avaliação das contas nacionais, da economia, das tendências emergentes do mercado por segmentos, mudanças significativas na dinâmica do mercado e uma visão geral do mercado.

O mercado de utensílios de cozinha é segmentado por tipo de produto, material, usuário final, canal de distribuição e geografia. Por tipo de produto, o mercado é subdividido em panelas, formas e assadeiras, louças, utensílios e armazenamento. Por material, o mercado é subdividido em aço inoxidável, alumínio, ferro fundido, cerâmica e outros materiais. Por usuário final, o mercado é subdividido em residencial e comercial. Por canal de distribuição, o mercado é subdividido em supermercados, lojas especializadas, online e outros canais de distribuição. Por geografia, o mercado é subdividido em América do Norte, América do Sul, Ásia-Pacífico, Europa e Oriente Médio e África. O relatório oferece tamanho de mercado e previsões para o mercado de utensílios de cozinha em valor (USD Bilhões) para todos os segmentos acima.

| Panelas e Caçarolas |

| Formas e Assadeiras |

| Louças e Porcelanas |

| Utensílios e Ferramentas de Cozinha |

| Armazenamento de Alimentos e Acessórios |

| Aço Inoxidável |

| Alumínio |

| Ferro Fundido |

| Cerâmica Antiaderente e sem PTFE |

| Outros (Vidro, Bambu, Silicone) |

| Residencial |

| Comercial / HoReCa |

| Supermercados / Hipermercados |

| Lojas Especializadas |

| Varejo Online |

| Outros (Vendas Diretas, Lojas de Departamento) |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | |

| Restante da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Panelas e Caçarolas | |

| Formas e Assadeiras | ||

| Louças e Porcelanas | ||

| Utensílios e Ferramentas de Cozinha | ||

| Armazenamento de Alimentos e Acessórios | ||

| Por Material | Aço Inoxidável | |

| Alumínio | ||

| Ferro Fundido | ||

| Cerâmica Antiaderente e sem PTFE | ||

| Outros (Vidro, Bambu, Silicone) | ||

| Por Usuário Final | Residencial | |

| Comercial / HoReCa | ||

| Por Canal de Distribuição | Supermercados / Hipermercados | |

| Lojas Especializadas | ||

| Varejo Online | ||

| Outros (Vendas Diretas, Lojas de Departamento) | ||

| Por Região | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de utensílios de cozinha até 2031?

Espera-se que o tamanho do mercado de utensílios de cozinha atinja USD 96,14 bilhões até 2031, refletindo um CAGR de 4,11% no período 2026-2031, à medida que materiais sem PFAS, compatibilidade com indução e varejo omnicanal impulsionam a demanda de forma constante.

Quais materiais devem ganhar mais espaço em utensílios de cozinha?

O aço inoxidável permanece o líder em participação, enquanto os revestimentos de cerâmica sem PFAS têm projeção de crescer mais rapidamente devido à pressão de conformidade e às preferências de saúde dos consumidores, reforçadas pelos lançamentos de produtos de 2026 das principais marcas.

Como a adoção de indução influenciará as compras de panelas?

A transferência de energia de quase 90% da indução e as normas em evolução estão acelerando a substituição por bases compatíveis com indução e aço inoxidável multicamadas, afetando tanto as cozinhas residenciais quanto as profissionais e impulsionando as atualizações de panelas associadas.

Quais canais estão moldando as compras de utensílios de cozinha em 2026?

Os supermercados e hipermercados ainda detêm a maior participação, mas o varejo online está crescendo mais rapidamente à medida que conteúdo rico de produtos, especificações transparentes e devoluções fáceis reduzem o atrito de compra em panelas e formas.

Quais são as principais forças regulatórias que impactam os utensílios de cozinha?

As políticas sobre PFAS em aplicações de contato com alimentos estão impulsionando a reformulação para sistemas de cerâmica sem PFAS e plataformas revestidas de aço inoxidável, apoiadas pela orientação da Agência de Alimentos e Medicamentos dos Estados Unidos e pelo aperto dos limites europeus para materiais relacionados.

Quais regiões contribuirão mais para o crescimento da demanda de utensílios de cozinha?

A Ásia-Pacífico tem projeção de registrar o crescimento mais rápido até 2031 devido aos modelos de varejo digital e à escala de fabricação, enquanto a América do Norte e a Europa sustentam a premiumização alinhada com as tendências de indução e conformidade, mantendo o crescimento de valor para o mercado de utensílios de cozinha.

Página atualizada pela última vez em: