Tamanho e Participação do Mercado de Sistemas de Veículos de Combate da Índia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2019 - 2024 |

| Tamanho do Mercado (2026) | 1.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.99% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Veículos de Combate da Índia por Mordor Intelligence

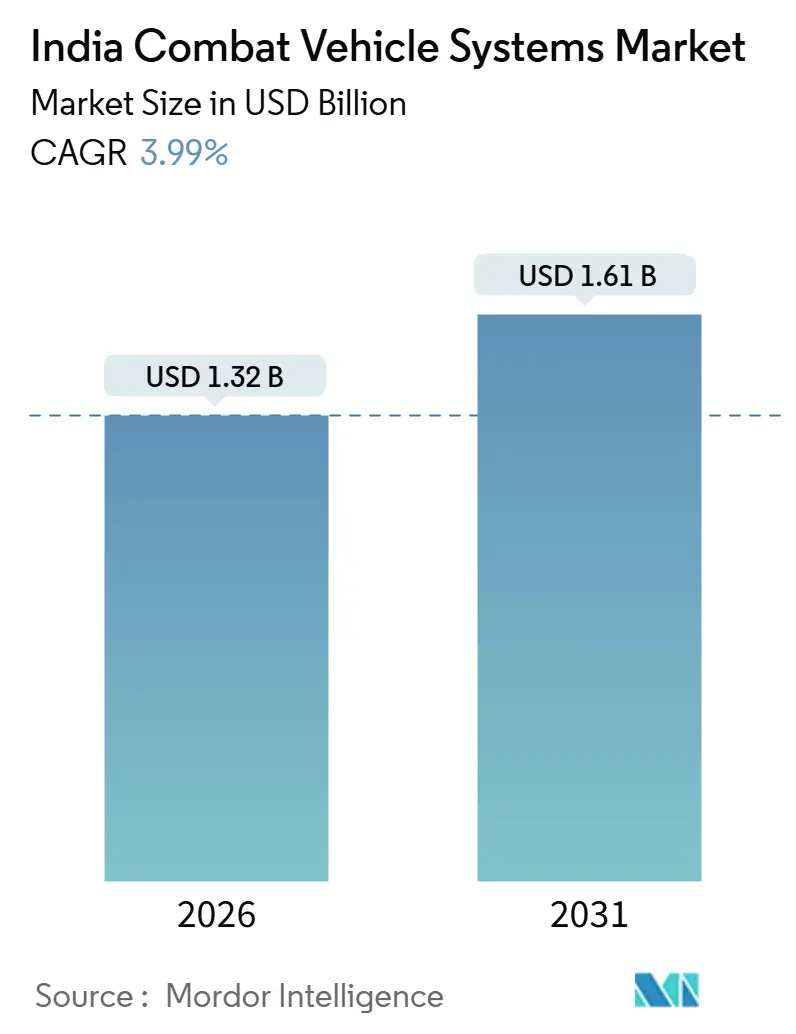

O tamanho do mercado de sistemas de veículos de combate da Índia é avaliado em USD 1,32 bilhão em 2026 e está projetado para atingir USD 1,61 bilhão até 2031, refletindo um CAGR de 3,99% ao longo do período. A expansão orçamentária no âmbito do Orçamento da União do exercício 2025-26, com uma alocação de INR 6,81 lakh crore (aproximadamente USD 81,72 bilhões) para defesa, incluindo INR 1,80 lakh crore (aproximadamente USD 21,62 bilhões) para modernização, ancora a demanda de longo prazo. Mandatos de fabricação nacional, ciclos de atualização plurianuais para as frotas T-72, T-90 e BMP-2, e a mudança doutrinária em direção a vetrônicos ricos em sensores moldam um cenário de aquisição no qual os volumes de plataformas crescem de forma constante, e não abrupta. Os tanques de batalha principal (TBPs) mantêm dominância numérica, mas veículos com rodas e de menor peso estão ganhando espaço à medida que o Exército se adapta a requisitos de alta altitude e implantação rápida. Simultaneamente, os subsistemas de sensoriamento e exibição superam a produção de cascos, pois vetrônicos, controle de fogo habilitado por IA e conjuntos contra-VANT tornam-se obrigatórios em novos editais. A intensidade competitiva é moderada: Armoured Vehicles Nigam Limited e Bharat Electronics Limited aproveitam suas posições históricas, enquanto integradores privados, como TATA Advanced Systems, Larsen & Toubro (L&T), Kalyani Strategic Systems e Mahindra Defence, conquistam pedidos de protótipos no âmbito do Make-II, erodindo gradualmente seus monopólios históricos.

Principais Conclusões do Relatório

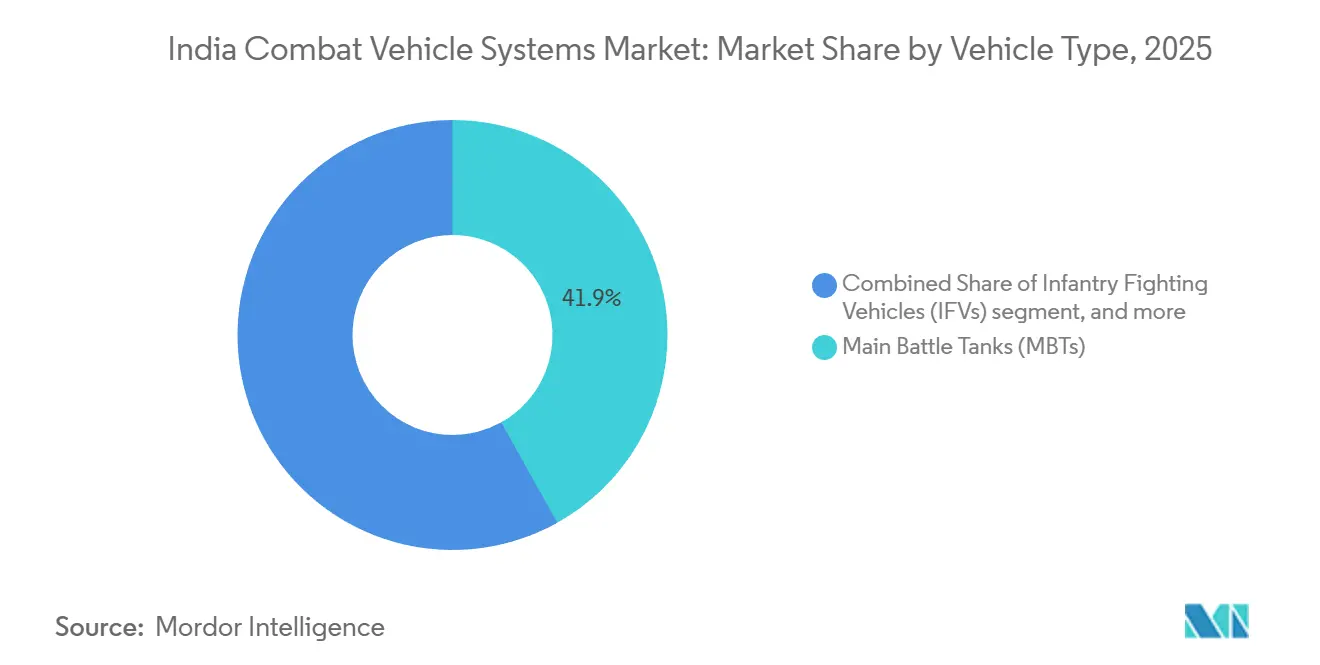

- Por tipo de veículo, os tanques de batalha principal (TBPs) responderam por 41,89% da participação do mercado de sistemas de veículos de combate da Índia em 2025, enquanto os veículos de combate de infantaria (VCIs) estão projetados para avançar a um CAGR de 4,87% até 2031.

- Por sistema, os sistemas de armas detinham 32,45% do tamanho do mercado de sistemas de veículos de combate da Índia em 2025, ao passo que os sistemas de sensoriamento e exibição estão previstos para expandir a um CAGR de 5,41% até 2031.

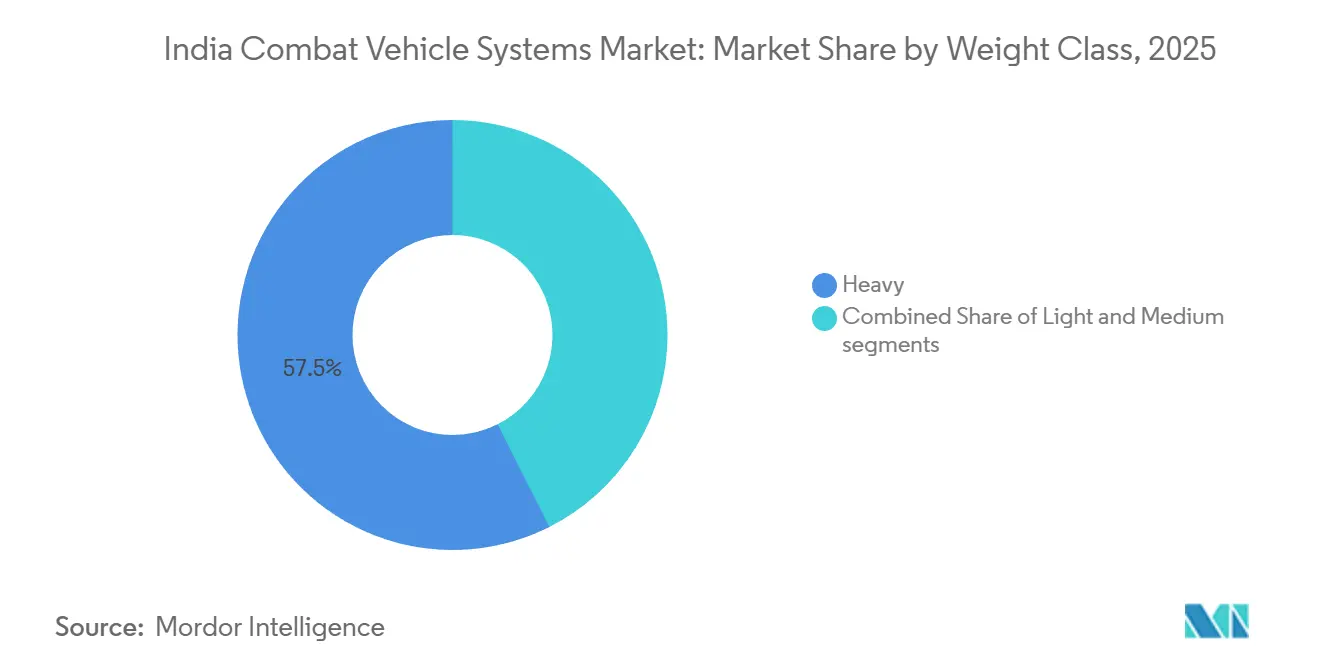

- Por classe de peso, as plataformas pesadas responderam por uma participação de 57,45% no mercado de sistemas de veículos de combate da Índia em 2025; contudo, as plataformas leves estão definidas para crescer a um CAGR de 7,14% ao longo de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Sistemas de Veículos de Combate da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento dos orçamentos de defesa impulsionando a modernização da frota blindada | +1.2% | Nacional, comandos norte e leste | Médio prazo (2-4 anos) |

| Mandatos de fabricação nacional e localização nas aquisições de defesa | +0.9% | Nacional, polos do Tamil Nadu, Gujarat e Maharashtra | Longo prazo (≥ 4 anos) |

| Programas emblemáticos de aquisição e atualização de veículos de combate | +1.5% | Nacional, Ladakh, Rajastão, Arunachal Pradesh | Curto prazo (≤ 2 anos) |

| Ciclos de atualização e extensão de vida útil de plataformas blindadas legadas | +0.7% | Nacional, frotas BMP-2/2K, T-72 | Médio prazo (2-4 anos) |

| Adoção de tecnologias de conjunto motriz híbrido-elétrico | +0.4% | Nacional, plataformas leves e médias | Longo prazo (≥ 4 anos) |

| Integração de vetrônicos habilitados por IA e sistemas de manutenção preditiva | +0.5% | Nacional, protótipos Arjun Mk-1A, FICV | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Orçamentos de Defesa Impulsionando a Modernização da Frota Blindada

A alocação de capital do exercício 2025-26 de INR 1,80 lakh crore (USD 21,62 bilhões) reserva 75% para aquisições domésticas, garantindo linhas de financiamento previsíveis para programas principais como o Veículo de Combate Pronto para o Futuro (FRCV) de 1.770 unidades e o Veículo de Combate de Infantaria do Futuro (FICV) de aproximadamente 1.750 unidades. As aprovações de Aceitação de Necessidade (AoN) garantem contratação plurianual; no entanto, a transição de importações para projetos nacionais acrescenta ensaios de qualificação e revisões de prontidão de fabricação, prolongando os cronogramas de entrega. A indução faseada de 590 FRCVs na primeira parcela mitiga o risco de produção, mas modera os volumes de curto prazo. Em paralelo, pacotes de extensão de vida útil para as formações T-72 e T-90 de primeira linha absorvem uma parcela considerável dos fundos de modernização, equilibrando a prontidão operacional com a ambição de novas construções.

Mandatos de Fabricação Nacional e Localização nas Aquisições de Defesa

O Procedimento de Aquisição de Defesa 2020 reserva 68% dos desembolsos de capital para as categorias IDDM Indiano e Make. A planta Carl-Gustaf da Saab, com 100% de IDE, inaugurada em março de 2024, demonstra que a propriedade intelectual de projeto é parte integrante do trabalho de montagem.[1]Saab Group, "Fabricação Carl-Gustaf na Índia," saab.com As Listas de Indigenização Positiva divulgadas em 2024 incluíram computadores de controle de fogo e radares de proteção ativa, levando os integradores a considerar opções domésticas como o Elpeos da Tonbo Imaging, que atende às necessidades de alcance a laser de 6 quilômetros com um custo 40% inferior ao dos sistemas importados.[2]Tonbo Imaging, "Sistema de Controle de Fogo Elpeos," tonboimaging.com Créditos de compensação no valor de INR 12.000 crore (USD 1,34 bilhão) estão previstos para expirar entre 2025 e 2027; as empresas estrangeiras líderes começaram a canalizá-los para parcerias de pesquisa em acionamento elétrico com os Institutos Indianos de Tecnologia (IITs), protegendo-se contra possíveis regras de localização mais rígidas no futuro.

Programas Emblemáticos de Aquisição e Atualização de Veículos de Combate

O programa do Veículo de Combate de Infantaria do Futuro (FICV) de 1.750 unidades entrou na fase de Manifestação de Interesse em abril de 2025, exigindo capacidade anfíbia e a capacidade de operar em altitudes de até 5.000 m. O tanque leve Zorawar concluiu seus testes em Ladakh em setembro de 2024 e obteve um pedido de 350 unidades, com entregas programadas para começar em 2027. Enquanto isso, 693 BMP-2s estão sendo atualizados com mísseis antitanque Nag e conjuntos digitais de controle de fogo, estendendo a vida útil em mais 15 anos. O edital do Veículo de Combate Pronto para o Futuro (FRCV) para 590 unidades está atualmente em avaliação técnica, com empresas líderes domésticas em parceria com casas de projeto coreanas e russas em propostas concorrentes.

Ciclos de Atualização e Extensão de Vida Útil de Plataformas Blindadas Legadas

A disciplina orçamentária orienta o Exército em direção à reforma. A Bharat Electronics está modernizando 957 T-90s com miras de comandante de terceira geração no âmbito de um contrato de INR 1.075 crore (USD 0,12 bilhão). O programa BMP-2M incorpora blindagem reativa explosiva e controle de fogo digital, aumentando a sobrevivência com um custo equivalente a um terço das alternativas de nova construção. Veículos pesados de recuperação encomendados à Bharat Earth Movers em dezembro de 2024 garantem que tanques avariados possam ser recuperados em zonas contestadas, uma lacuna evidenciada pelo incidente de Ladakh em 2020.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Atrasos nas aquisições e estouros de custos em grandes programas de veículos | -1.1% | Nacional, todos os programas de aquisição | Curto prazo (≤ 2 anos) |

| Dependência de componentes importados de trem de força e propulsão | -0.6% | Nacional, cadeias de fornecimento da Europa e da Rússia | Médio prazo (2-4 anos) |

| Exposição de plataformas blindadas a ameaças de munições de perambulação | -0.4% | Nacional, áreas de implantação avançada | Curto prazo (≤ 2 anos) |

| Desafios de confiabilidade e desempenho em condições de terreno extremo | -0.3% | Comandos norte e oeste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos nas Aquisições e Estouros de Custos em Grandes Programas de Veículos

A gestação de 50 anos do tanque de batalha principal Arjun viu os custos reais por unidade subirem 340%.[3]Controlador e Auditor Geral da Índia, "Auditoria de Desempenho do Programa do Tanque de Batalha Principal Arjun," cag.gov.in A contratação do FICV atrasou além de 2026 após três revisões, deixando BMP-2s de 32 anos aguardando substitutos. Aprovações em múltiplas camadas pelo Conselho de Aquisição de Defesa e pela Diretoria Geral de Garantia de Qualidade rotineiramente acrescentam 18 a 24 meses ao cronograma além das normas internacionais. O FRCV ultrapassou o orçamento em 23% em 2024; como resultado, as especificações tiveram de ser renegociadas, atrasando a indução em mais dois anos.

Exposição de Plataformas Blindadas a Ameaças de Munições de Perambulação

A experiência da Ucrânia mostrou que munições de perambulação destruíram 38% mais veículos blindados do que mísseis guiados, uma tendência que forçou o Exército Indiano a buscar proteção ativa de 360 graus em janeiro de 2024. O sistema Trophy da Rafael oferece uma taxa de sucesso de interceptação de 95%, mas tem custo muito elevado por veículo, superando os orçamentos de eletrônica dos T-72 legados. O conjunto de supressão eletrônica AMAP-ADS do DRDO reduz a precisão de mira em 70%, mas não implantará interceptores de supressão física antes de 2027. As atualizações doutrinárias exigem cargas de guerra eletrônica em todos os veículos dentro de 40 quilômetros da Linha de Controle Real, acrescentando INR 2,8 crore (USD 28 milhões) por plataforma e pressionando contas de capital já escassas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Veículos de Combate de Infantaria Ganham Espaço com Mudanças Doutrinais

Espera-se que os Veículos de Combate de Infantaria (VCIs) registrem um CAGR de 4,87% durante o período de previsão, superando o crescimento dos Tanques de Batalha Principal (TBPs), apesar de os tanques deterem 41,89% da participação do mercado de sistemas de veículos de combate da Índia em 2025. O tamanho do mercado de sistemas de veículos de combate da Índia para transportadores de tropas sobre esteiras está se expandindo à medida que o Exército exige plataformas anfíbias e de alta altitude capazes de módulos de missão de troca rápida. O pipeline de 1.750 unidades do FICV ancora esse impulso e agrega receita de sustentação por décadas. As frotas de tanques, por outro lado, concentram-se em atualizações eletrônicas, como a modernização da mira do comandante da Bharat Electronics para 957 T-90s.[4]Bharat Electronics Limited, "Contratos Adjudicados," bel-india.in

As plataformas secundárias seguem lógica semelhante. Os Transportadores Blindados de Pessoal recebem estações de armas remotas e cascos resistentes a minas, enquanto os Veículos de Engenharia e Manutenção atraíram novos pedidos de caminhões pesados de recuperação essenciais em contingências de alta altitude. O Ministério da Defesa (MoD) determina que 15% de qualquer contrato de grande plataforma cubra derivados de nicho, garantindo assim a demanda por lançadores de pontes e variantes de comando. O sistema Elpeos da Tonbo Imaging demonstra que sensores nacionais já podem substituir importações sem comprometer o desempenho.

Por Sistema: Sensores e Exibições Superam a Fabricação de Cascos

Os subsistemas de sensoriamento e exibição estão projetados para expandir a um CAGR de 5,41%, o mais rápido entre as categorias de sistemas. O tamanho do mercado de sistemas de veículos de combate da Índia para sensores deve crescer com base no programa da BEL e nas modernizações de miras de comandante, ambos os quais proporcionam ganhos imediatos de letalidade sem a necessidade de uma demorada montagem de cascos. Os sistemas de armas mantêm uma participação âncora de 32,45%, mas sua taxa de crescimento desacelera à medida que os calibres de canhão legados persistem nas frotas com vida útil estendida.

Os módulos híbridos de distribuição de energia integrantes do IAVS do DRDO abrem um novo conjunto de oportunidades de lucro, enquanto os Sistemas de Fiação Elétrica e Interconexão (EWIS) escalam com contagens de nós que triplicam em arquiteturas vetrônicas orientadas por IA. Proteção ativa, contra-VANT e lançadores de munições de perambulação se enquadram na categoria outros, e as Solicitações de Informação do Exército em 2024-25 sinalizam um caminho de aquisição acelerado, com probabilidade de elevar esse nicho acima de uma participação de um dígito até 2031.

Por Classe de Peso: Plataformas Leves se Aceleram para Agilidade em Alta Altitude

Os veículos leves estão definidos para expandir a um CAGR de 7,14%, impulsionados pelo pedido de 350 unidades do tanque leve Zorawar, adaptado para altitudes operacionais de 5.000 m. As plataformas pesadas ainda ocupam 57,45% do volume, mas os orçamentos futuros priorizam atualizações em detrimento da produção de novos cascos. O tamanho do mercado de sistemas de veículos de combate da Índia para plataformas leves se beneficia da transportabilidade aérea, maiores relações potência-peso e menor pegada logística. As plataformas médias, como o FICV, que pesa entre 35 e 45 toneladas, estabelecem um equilíbrio entre capacidade anfíbia e sobrevivência.

O Veículo de Mobilidade Protegida de Infantaria (IPMV) 8x8 ilustra a mudança: uma plataforma de 18 toneladas que oferece 33 cavalos de potência por tonelada e uma velocidade em estrada de 80 km/h entrou em serviço em 2024. O WhAP 8x8 da Tata amplia ainda mais a modularidade, permitindo a troca de compartimentos de missão em menos de quatro horas. O envelope de 55 toneladas do FRCV busca um compromisso — poderoso, mas transportável por ferrovia —, sublinhando como as considerações de peso agora moldam o projeto tanto quanto o poder de fogo.

Análise Geográfica

O Comando Norte recebeu 34% das novas entregas de veículos em 2025, abastecendo Ladakh com tanques leves Zorawar e IPMVs, que operam em ar rarefeito e requerem motores diesel legados com potência reduzida. O Comando Oeste concentra-se em TBPs e obuseiros K9 Vajra-T para operações no deserto; o contrato de artilharia da Larsen & Toubro de dezembro de 2024 posiciona a maioria das unidades nos setores do Rajastão. O Comando Leste, que enfrenta selvas e rios, impulsiona a demanda por FICVs anfíbios capazes de vencer 1,5 m de profundidade sem preparação especial.

Os polos de fabricação no Tamil Nadu, Gujarat e Maharashtra respondem por 68% do valor de produção. O campus Talegaon da L&T co-localiza fabricação, montagem e pistas de teste em 250 acres, reduzindo os custos logísticos em 12%. A Bharat Electronics aproveita os ecossistemas de Pune e Bangalore para o codesenvolvimento de algoritmos e ensaios de integração. A Armoured Vehicles Nigam Limited atualizou sua linha de Avadi em 2024 para lidar com modernizações BMP-2M, adicionando uma pista de teste de 1.200 m.

A Diretoria Geral de Garantia de Qualidade opera 41 escritórios de campo que aplicam o MIL-STD-1553B em uma faixa de extremos de temperatura, de menos 40 °C em Leh a 55 °C em Jaisalmer, criando um obstáculo de certificação que alguns fornecedores estrangeiros classificam como uma barreira, mas que as empresas domésticas citam para justificar preços premium. A tração nas exportações permanece limitada; a Bharat Forge enviou 12 veículos blindados para o Sudeste Asiático em 2024, mas a Índia carece de credenciais comprovadas em combate recente, o que reduz a competitividade em relação a concorrentes israelenses ou turcos.

Cenário Competitivo

Armoured Vehicles Nigam Limited, Larsen & Toubro Limited, TATA Advanced Systems Limited, Bharat Electronics Limited e Amphenol Interconnect India Pvt Ltd. controlaram uma participação proeminente do valor contratual de 2025, deixando o restante para mais de 100 fornecedores especializados. As empresas do setor público mantêm autoridade de projeto para plataformas sobre esteiras, enquanto os players privados se destacam em veículos com rodas e vetrônicos, onde os ciclos de projeto são mais curtos. As joint ventures satisfazem as regras de compensação e os mandatos de substituição de importações: a parceria da L&T com a Hanwha Defense no K9 Vajra-T e a longa parceria da Tata com a Lockheed Martin Corporation exemplificam esse modelo de dupla via.

Novos entrantes ágeis estão conquistando nichos. Por exemplo, o conjunto de controle de fogo Elpeos da Tonbo Imaging deslocou importações israelenses no Arjun Mk-1A e garantiu tração em múltiplos programas. A Paras Defence & Space Technologies fornece mastros optrotrônicos para oito plataformas. Cercas de propriedade intelectual estão sendo erguidas; a L&T registrou 14 patentes em 2024 relacionadas a blindagem modular e controles de torre sem fio, garantindo vantagens de projeto para o tanque leve Zorawar. A rota de Parceria Estratégica no Procedimento de Aquisição de Defesa concede intencionalmente monopólios de produção de longo prazo a um único líder indiano mais um colaborador estrangeiro, restringindo ainda mais o campo.

Líderes do Setor de Sistemas de Veículos de Combate da Índia

TATA Advanced Systems Limited

Larsen & Toubro Limited

Amphenol Interconnect India Pvt Ltd.

Bharat Electronics Limited

Armoured Vehicles Nigam Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: O Exército Indiano contratou a L&T para produzir veículos BvS10 Sindhu domesticamente, com suporte técnico e de projeto da BAE Systems Hagglund's como parte de uma colaboração entre a L&T e a BAE Systems plc.

- Março de 2024: O Ministério da Defesa da Índia (MoD) assinou um Memorando de Entendimento (MoU) para tecnologias de veículos de combate de próxima geração. Três empresas públicas de defesa, BEML Limited, Bharat Electronics Limited e Mishra Dhatu Nigam Limited (MIDHANI), uniram-se para desenvolver um Sistema Avançado de Abastecimento e Controle. Este MoU visa fortalecer o desenvolvimento nacional deste sistema para motores adaptados a aplicações de serviço pesado.

- Fevereiro de 2023: O Conselho de Aquisição de Defesa da Índia aprovou a aquisição do Veículo de Combate de Infantaria Futurístico (FICV) para o Exército Indiano. O FICV deve ter um sistema de resposta de ativação automatizada que suprimirá o fogo em 130 milissegundos no compartimento da tripulação e em 10 segundos nos compartimentos do motor.

Escopo do Relatório do Mercado de Sistemas de Veículos de Combate da Índia

Um veículo de combate é um veículo tecnologicamente avançado utilizado em guerra, equipado com blindagem parcial ou completa para proteção contra balas, fragmentos de projéteis e outros projéteis. As forças militares utilizam principalmente veículos de combate, que se deslocam sobre rodas ou esteiras contínuas.

O mercado indiano de sistemas de veículos de combate é segmentado com base no tipo de veículo, sistema e classe de peso. Por tipo de veículo, o mercado é segmentado em tanques de batalha principal (TBPs), veículos de combate de infantaria (VCIs), transportadores blindados de pessoal (TBPs), veículos de engenharia e manutenção e outros. O mercado é segmentado por sistemas em sistemas de sensoriamento e exibição, sistemas de distribuição de energia, sistemas de fiação elétrica e interconexão (EWIS), sistemas de controle e outros. Por classe de peso, o mercado é segmentado em leve, médio e pesado. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Tanques de Batalha Principal (TBPs) |

| Veículos de Combate de Infantaria (VCIs) |

| Transportadores Blindados de Pessoal (TBPs) |

| Outros |

| Sistemas de Sensoriamento e Exibição |

| Sistemas de Distribuição de Energia |

| Sistemas de Fiação Elétrica e Interconexão (EWIS) |

| Sistemas de Navegação |

| Sistemas de Armas |

| Outros |

| Leve |

| Médio |

| Pesado |

| Por Tipo de Veículo | Tanques de Batalha Principal (TBPs) |

| Veículos de Combate de Infantaria (VCIs) | |

| Transportadores Blindados de Pessoal (TBPs) | |

| Outros | |

| Por Sistema | Sistemas de Sensoriamento e Exibição |

| Sistemas de Distribuição de Energia | |

| Sistemas de Fiação Elétrica e Interconexão (EWIS) | |

| Sistemas de Navegação | |

| Sistemas de Armas | |

| Outros | |

| Por Classe de Peso | Leve |

| Médio | |

| Pesado |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de veículos de combate da Índia em 2026?

O tamanho do mercado de sistemas de veículos de combate da Índia é avaliado em USD 1,27 bilhão em 2026.

Qual é a taxa de crescimento esperada para os sistemas de veículos de combate da Índia entre 2026 e 2031?

O mercado está previsto para crescer a um CAGR de 3,99% durante o período.

Qual segmento crescerá mais rapidamente até 2031?

Os Veículos de Combate de Infantaria (VCIs) estão projetados para expandir a um CAGR de 4,87%, o mais rápido entre os tipos de veículos.

Por que as plataformas leves estão atraindo atenção?

Veículos leves como o tanque Zorawar permitem a implantação rápida em setores de alta altitude e estão previstos para crescer a um CAGR de 7,14%.

Qual categoria de sistema está registrando o maior crescimento?

Os Sistemas de Fiação Elétrica e Interconexão (EWIS) avançarão a um CAGR de 5,41% à medida que as arquiteturas híbrido-elétricas se proliferam.

Página atualizada pela última vez em: