Tamanho e Participação do Mercado de Empréstimos para Automóveis do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

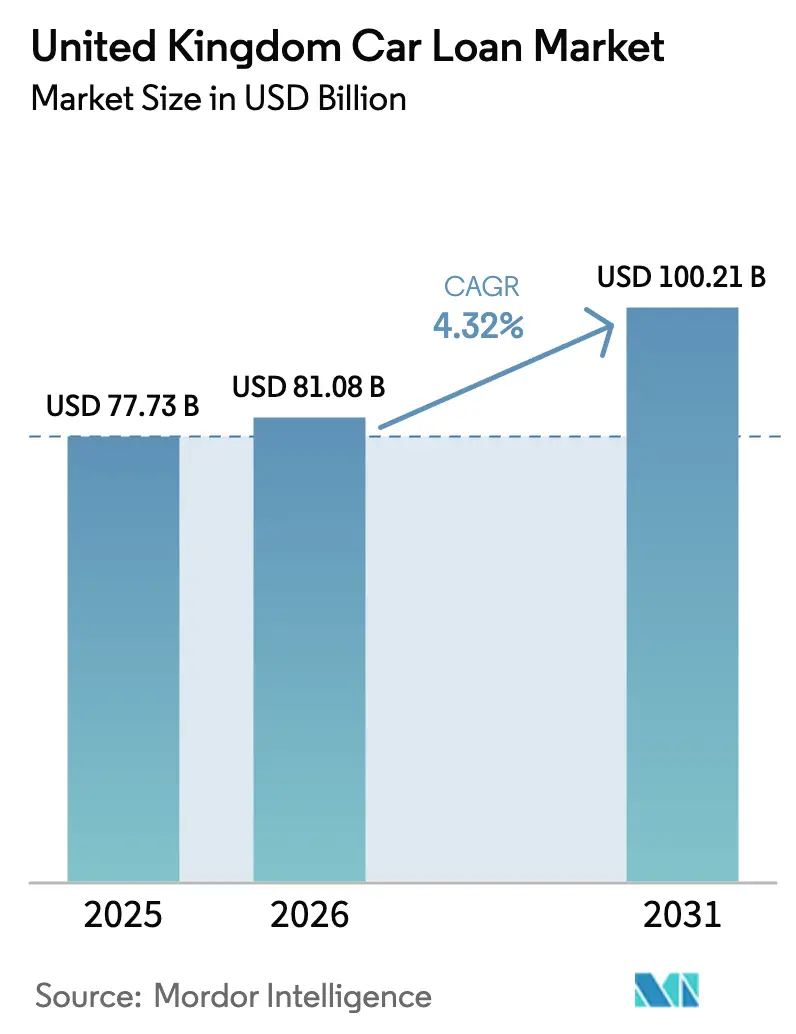

| Tamanho do mercado no ano base (2025) | 77.73 Bilhões de dólares |

| Tamanho do Mercado (2026) | 81.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 100.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.32% CAGR |

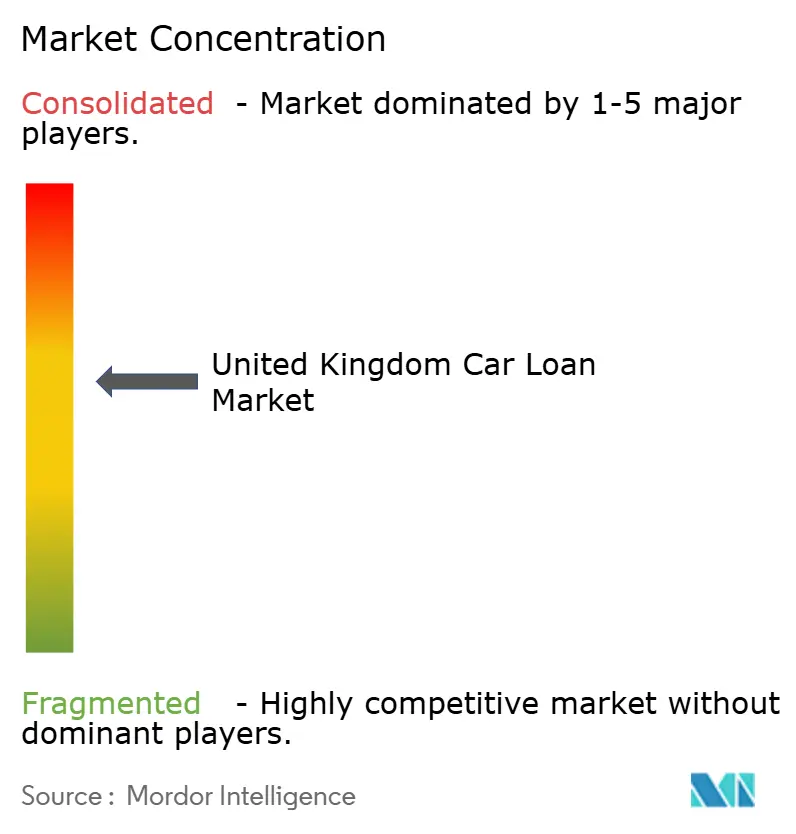

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Empréstimos para Automóveis do Reino Unido por Mordor Intelligence

Espera-se que o tamanho do mercado de empréstimos para automóveis do Reino Unido cresça de USD 77,73 mil milhões em 2025 para USD 81,08 mil milhões em 2026, com previsão de atingir USD 100,21 mil milhões até 2031, a um CAGR de 4,32% no período de 2026 a 2031. A procura mantém-se resiliente à medida que a clareza judicial sobre as comissões de concessionários atenua o risco regulatório e a Autoridade de Conduta Financeira (FCA) avança com um enquadramento de reparação a nível setorial[1]Supremo Tribunal do Reino Unido, "Acórdão: Johnson v FirstRand Bank," supremecourt.uk. A digitalização acelera os prazos de subscrição, enquanto os lançamentos do modelo de agência permitem que os cativos de fabricantes de equipamentos originais (OEM) recuperem as margens de financiamento. O financiamento de veículos elétricos (VE) expande-se em resposta ao mandato de Veículos de Emissão Zero (ZEV), embora os valores voláteis dos VE usados imponham rácios de empréstimo sobre valor mais restritos. Os operadores fintech equipados com motores de crédito alternativos alargam o acesso a candidatos próximos do segmento prime, intensificando a concorrência face aos bancos incumbentes e aos canais de ponto de venda (POS) liderados por concessionários.

Principais Conclusões do Relatório

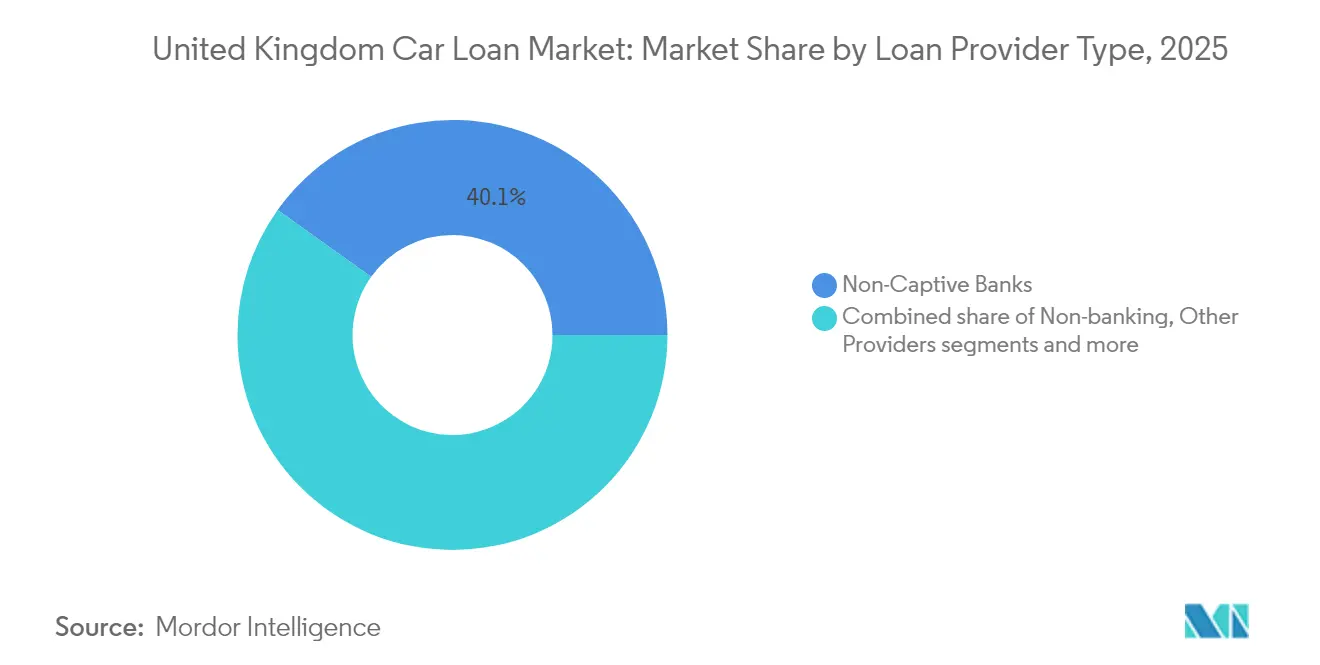

- Por tipo de provedor de empréstimo, os bancos não cativos lideraram com uma participação de mercado de empréstimos para automóveis do Reino Unido de 40,12% em 2025, enquanto os serviços financeiros não bancários têm previsão de crescer a um CAGR de 4,83% até 2031.

- Por tipo de veículo, os carros usados representaram 57,05% do tamanho do mercado de empréstimos para automóveis do Reino Unido em 2025 e estão a avançar a um CAGR de 5,46% até 2031.

- Por canal de distribuição, o POS em concessionárias deteve uma quota de receitas de 70,65% do mercado de empréstimos para automóveis do Reino Unido em 2025, enquanto os cativos OEM têm previsão de expandir a um CAGR de 4,21% no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Empréstimos para Automóveis do Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Plataformas digitais de ponto de venda (POS) aceleram os prazos de aprovação originados por concessionários | +0.8% | Global, com ganhos precoces em Londres, Manchester, Birmingham | Médio prazo (2 a 4 anos) |

| Adoção crescente de produtos de financiamento "VE verde" associados aos incentivos do mandato ZEV do Reino Unido | +1.2% | Nacional, com concentração em centros urbanos e na Escócia | Longo prazo (≥ 4 anos) |

| Campanhas de subsídio de depósito OEM no âmbito dos lançamentos do modelo de agência | +0.6% | Nacional, com segmentos premium no Sudeste a liderar a adoção | Curto prazo (≤ 2 anos) |

| Eletrificação de frotas a impulsionar a procura de salário-sacrifício e aluguer de longa duração | +0.9% | Nacional, com centros empresariais em Londres, Edimburgo e Manchester a dinamizar a adesão | Médio prazo (2 a 4 anos) |

| Regras de divulgação de comissões impostas pela FCA a aumentar a migração para empréstimos a taxa fixa | +0.7% | Requisito regulatório nacional de conformidade | Curto prazo (≤ 2 anos) |

| Motores de risco de crédito alternativos (open banking e bureau-API) alargam o acesso ao segmento próximo do prime | +0.5% | Nacional, com maior impacto nas regiões com acesso bancário tradicional limitado | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Plataformas Digitais de Ponto de Venda Aceleram os Prazos de Aprovação Originados por Concessionários

A decisão automatizada permite agora que 80% das aprovações sejam concluídas em menos de 60 segundos, reduzindo os intervalos entre proposta e desembolso para mais de 4.000 espaços de exposição de concessionários[2]Blue Motor Finance, "Relatório de Tecnologia para Concessionários 2024," bluemotorfinance.co.uk. Os investimentos em tecnologia por parte da Evolution Funding, Close Brothers e MotoNovo elevam as taxas médias de conversão de concessionários para 40%, face aos anteriores 28%. As ligações via API com portais de classificados conferem aos credores informações em tempo real sobre a procura de veículos, aperfeiçoando a definição de preços com base no risco. O enquadramento de Dever para o Consumidor da FCA incentiva uma maior digitalização, uma vez que os sistemas automatizados evidenciam um tratamento justo. Os concessionários independentes obtêm acesso a subscrições sofisticadas anteriormente reservadas a grupos franquiados, reduzindo as disparidades competitivas. As assinaturas eletrónicas e a integração remota eliminam as barreiras geográficas, permitindo que os retalhistas rurais igualem o desempenho de financiamento dos centros urbanos.

Adoção Crescente de Produtos de Financiamento de VE Verde Associados ao Mandato ZEV

O mandato ZEV impõe 22% de vendas de VE em 2024, aumentando para 80% até 2030, estimulando os credores a lançar produtos específicos para baterias[3]VDA, "Resumo Informativo do Mandato de Veículos de Emissão Zero do Reino Unido," vda.de. A Close Brothers comprometeu GBP 1 mil milhão para empréstimos a veículos elétricos a bateria ao longo de cinco anos. As oscilações no valor residual de VE usados — que retêm apenas 46% do custo, face a 85% dois anos antes — obrigam os credores a recalibrar o capital de risco. A parceria da BNP Paribas com a Jaguar Land Rover conjuga serviços de carregamento, energia e ciclo de vida, ilustrando o financiamento integrado de mobilidade. As isenções tarifárias governamentais e as deduções de despesa total acrescentam certeza política, alargando os prazos de empréstimo aceitáveis pelos comités de risco. Os regimes de salário-sacrifício para frotas multiplicam-se, pois as vantagens fiscais compensam a ansiedade com a depreciação para os compradores empresariais.

Campanhas de Subsídio de Depósito OEM no Âmbito dos Lançamentos do Modelo de Agência

A Stellantis, a BMW e a Mercedes-Benz utilizam subsídios de depósito para facilitar a transição para modelos de agência de venda direta ao consumidor, transferindo as margens de financiamento dos concessionários para os cativos. As jornadas digitais integradas conduzem os clientes dos sítios web dos OEM até à entrega localizada, preservando o controlo de preços. As marcas premium investem de forma agressiva, uma vez que o valor vitalício justifica custos de aquisição mais elevados. O acórdão do Supremo Tribunal de agosto de 2025 clarifica que os concessionários não são fiduciários, reduzindo os receios de litígios e acelerando a execução da estratégia dos OEM. Os cativos sincronizam as ofertas de subsídio com os lançamentos de VE para gerir a complexa formação dos compradores. A supervisão da FCA garante que as estruturas de incentivos permaneçam transparentes, mantendo a confiança dos consumidores durante a mudança estrutural.

Eletrificação de Frotas a Impulsionar a Procura de Salário-Sacrifício e Aluguer de Longa Duração

Mais de 780.000 automóveis elétricos a bateria circulavam nas estradas do Reino Unido a meados de 2023, e os objetivos de eletrificação empresarial intensificam a procura de locação a custo fixo. O Paragon Bank expande rapidamente os produtos de locação operacional que protegem os clientes do risco de depreciação. As zonas de ar limpo e de ultra-baixas emissões aumentam os custos de conformidade para as frotas a gasóleo, acelerando os ciclos de substituição. Os regimes de salário-sacrifício poupam o imposto sobre o rendimento e os seguros nacionais dos trabalhadores, alinhando os objetivos ambientais e financeiros. O aluguer de longa duração inclui manutenção e infraestrutura de carregamento, simplificando a gestão de VE para empresas sem competências internas. Os credores integram a telemática para monitorizar a utilização, apoiando a previsão do valor residual e a manutenção proativa.

Análise do Impacto dos Fatores de Contenção*

| Fator de Contenção | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Potencial indemnização de £ 9 a 18 mil milhões referente a casos legados de comissões discricionárias | -1.8% | Requisito regulatório nacional que afeta todos os principais credores | Curto prazo (≤ 2 anos) |

| Volatilidade crescente do valor residual dos VE usados infla o capital de risco RV dos credores | -0.9% | Nacional, com maior impacto nos centros urbanos de adoção de VE | Médio prazo (2 a 4 anos) |

| Regras de acessibilidade mais rigorosas ao abrigo do Dever para o Consumidor restringem as taxas de aprovação no segmento subprime | -0.6% | Conformidade regulatória nacional da FCA, com maior impacto nas regiões de menor rendimento | Curto prazo (≤ 2 anos) |

| Picos nos custos de financiamento bancário alargam a diferença de preços face a cativos e credores fintech | -0.8% | Nacional, com bancos tradicionais em Londres e nas principais cidades mais afetados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Potencial Indemnização de GBP 9 a 18 Mil Milhões Referente a Casos Legados de Comissões Discricionárias

As conclusões da revisão da FCA expõem os credores a responsabilidades de compensação de até GBP 18 mil milhões em indemnizações, levando a Lloyds a provisionar já GBP 1,25 mil milhões. A Close Brothers prevê custos de conformidade anuais de GBP 10 a 15 milhões, condicionando o apetite de crédito[4]Close Brothers Group, "Relatório Anual 2025," closebrothers.com. A próxima consulta de outubro de 2025 poderá impor reembolsos em contratos celebrados desde 2007, suspendendo os planos de expansão até que as reservas de capital se reforcem. Corretores de menor dimensão existiram, reduzindo a oferta de produtos e prejudicando a concorrência. A securitização e a venda de ativos reforçam o capital, mas elevam os custos de financiamento, alargando as diferenças de preço face aos rivais fintech. Os dividendos continuam suspensos em vários bancos, sinalizando prioridades defensivas.

Volatilidade Crescente do Valor Residual dos VE Usados Infla o Capital de Risco dos Credores

A retenção média dos VE usados caiu para 46% do custo original, face a 85% em 2022, cortando drasticamente a rentabilidade da locação operacional. A Lloyds registou encargos de depreciação mais elevados nas carteiras de locação operacional, revelando a sensibilidade do balanço. Os cortes de preços dos OEM, em particular da Tesla, criam pressão adicional em baixa sobre as existências de veículos quase novos. A escassez de dados sobre o estado das baterias impõe rácios de empréstimo sobre valor conservadores, aumentando os requisitos de entrada para os consumidores. A escassez de oferta de automóveis com três a cinco anos obscurece os verdadeiros preços de equilíbrio do mercado, complicando os modelos. Os ativos de maior ponderação de risco aumentam a intensidade de capital, tornando os substitutos de empréstimo pessoal cada vez mais atrativos para os mutuários sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Provedor de Empréstimo: O Dinamismo Fintech Desafia a Dominância Bancária

Os bancos não cativos controlavam 40,12% do mercado de empréstimos para automóveis do Reino Unido em 2025, alavancando laços duradouros com concessionários e financiamento diversificado. Contudo, os serviços financeiros não bancários registam o CAGR mais elevado, de 4,83%, à medida que plataformas como a Carmoola asseguram securitizações de GBP 300 milhões para escalar as originations. Os credores desafiadores utilizam dados de open banking e análise comportamental para definir preços de risco próximo do prime, comprimindo os prazos de aprovação para minutos. As instituições tradicionais respondem com atualizações de API e acordos de co-originação, mas os sistemas legados atrasam a implementação de funcionalidades. As regras uniformes de divulgação da FCA reduzem a diferenciação que outrora favorecia os bancos tradicionais, encaminhando os clientes para especialistas digitais.

O setor de empréstimos para automóveis do Reino Unido mantém-se, ainda assim, orientado para as relações; os concessionários POS continuam a originar a maioria das submissões bancárias. A resiliência do capital regulatório confere aos bancos margem para absorver custos de reparação, sustentando a capacidade de subscrição durante períodos de turbulência. As divisões cativas dos OEM integram o financiamento nos configuradores online, melhorando a fidelização dos clientes mesmo quando a quota global fica aquém dos credores de volume. As plataformas de crédito entre pares servem os mutuários com historial de crédito limitado, mas enfrentam limites de escala decorrentes do financiamento por investidores de retalho. A consolidação poderá levar bancos com capital sólido a adquirir fintechs de elevado crescimento para combinar eficiência de custos com confiança de marca.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Veículo: O Financiamento de Carros Usados Lidera em Valor e Ritmo

Os contratos de veículos usados representaram 57,05% do tamanho do mercado de empréstimos para automóveis do Reino Unido em 2025, refletindo as preferências de valor dos consumidores num contexto de incerteza macroeconómica. As lacunas de oferta decorrentes das paragens pandémicas fizeram subir os preços, protegendo as garantias dos credores e impulsionando previsões de CAGR do segmento de 5,46%. Os concessionários alargam os raios de abastecimento e recorrem a leilões digitais para reabastecer os parques envelhecidos. Os credores flexibilizam os limites de antiguidade e quilometragem, mas reforçam as reservas residuais no stock elétrico. Os programas de certificação e os serviços adicionais de garantia tranquilizam os mutuários quanto ao risco mecânico.

O crescimento do financiamento de carros novos modera-se à medida que os modelos de agência alteram os incentivos dos concessionários e os cativos OEM promovem jornadas online diretas. A penetração de VE em stock quase novo ultrapassa os 20% do parque com menos de um ano, oferecendo aos credores ensaios iniciais das curvas de depreciação emergentes. As plataformas de veículos usados respaldadas por fabricantes, como a SPOTiCAR, esbatam os percursos de compra de novos versus usados, elevando ainda mais as taxas de adesão ao financiamento. Os reguladores padronizam os relatórios sobre o estado das baterias, melhorando a clareza da subscrição ao longo do tempo. Os concessionários independentes fragmentados adotam parcerias com fintechs para se manterem competitivos face aos canais OEM verticalmente integrados.

Por Canal de Distribuição: A Fortaleza do POS Confronta-se com a Inovação Omnicanal

A originação via POS em concessionárias representou 70,65% do volume de crédito de 2025, confirmando a importância duradoura da orientação presencial para compromissos de elevado valor. Os balcões de financiamento no local combinam crédito, seguros e produtos adicionais numa única interação, sustentando as vantagens de conveniência. A orientação do Supremo Tribunal sobre as comissões elimina a ambiguidade reputacional, conferindo aos concessionários confiança para promover o financiamento abertamente. Não obstante, os marketplaces online como o Zuto registaram crescimentos de receitas de dois dígitos à medida que a comparação de compras migra para o telemóvel. Os consumidores pré-qualificam cada vez mais o crédito online e finalizam na exposição, combinando canais.

Os cativos OEM alcançam um crescimento de 4,21% integrando o financiamento em ferramentas de configuração e preço e oferecendo entrega ao domicílio. A consolidação de corretores, exemplificada pela aquisição da Creditas pela Evolution Funding, alarga o alcance tecnológico a milhares de retalhistas independentes. Os credores fintech emitem códigos de empréstimo resgatáveis em qualquer concessionário, consolidando a flexibilidade omnicanal. O mercado de empréstimos para automóveis do Reino Unido evolui assim para modelos híbridos em que a originação digital converge para o cumprimento físico, preservando a relevância dos concessionários enquanto satisfaz a procura dos clientes por rapidez. A supervisão do Dever para o Consumidor da FCA garante a paridade de preços independentemente do canal, promovendo a confiança tanto nas experiências digitais como nas físicas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

A conjuntura económica regional molda o apetite de crédito: Londres e o Sudeste registam os maiores saldos, devido ao PIB per capita de GBP 69.077, mais do dobro do valor do Nordeste. Rendimentos mais elevados traduzem-se em montantes médios de empréstimo superiores e maior penetração de VE, reforçando a tendência de crescimento nas áreas metropolitanas. A Escócia apresenta uma adoção de VE acima da média, sustentada por incentivos desenvolvidos, impulsionando uma procura intensa de locações de salário-sacrifício.

A Irlanda do Norte confronta-se com complicações de abastecimento transfronteiriço que ocasionalmente atrasam as entregas de veículos, levando os credores a prolongar os períodos de validade das propostas. O País de Gales e as Midlands registam um financiamento mais intenso de veículos comerciais à medida que as empresas de logística modernizam as frotas para cumprir as exigências das zonas de ar limpo. A expansão das zonas de ar limpo urbanas em Birmingham, Londres e Edimburgo impulsiona um crescimento localizado de empréstimos para VE que supera as médias nacionais, embora as regiões rurais continuem a preferir o gasóleo devido às limitações de carregamento.

Os bancos desafiadores regionais estabelecem parcerias com o British Business Bank para canalizar garantias de financiamento de ativos para PME, sustentando as taxas de aprovação em zonas economicamente mais frágeis. Os limites de rácio de empréstimo sobre valor no crédito ao consumo variam moderadamente por código postal, à medida que os credores ponderem indicadores de desemprego e valor imobiliário. Os credores exclusivamente digitais eliminam as disparidades geográficas históricas, possibilitando a integração remota independentemente da localização do cliente. As subvenções para infraestruturas de VE concentram-se em aglomerados urbanos, alargando ainda mais a dispersão da procura regional. Apesar das disparidades, as regras da FCA mantêm normas unificadas de proteção do consumidor a nível nacional, obrigando os credores a variar os preços estritamente com base no risco e não no código postal.

Panorama Competitivo

A concentração de mercado mantém-se moderada, uma vez que nenhuma entidade controla mais de um quinto das originations. A divisão Black Horse da Lloyds, a Volkswagen Financial Services, e a Santander Consumer Reino Unido encabeçam os líderes tradicionais, embora cada um enfrente danos reputacionais decorrentes do escrutínio das comissões. A Close Brothers detém uma carteira de GBP 2,016 mil milhões e investe em decisão automatizada para compensar o aumento das despesas de conformidade.

Os operadores digitais disruptivos intensificam a pressão; a Blue Motor Finance processa 80% das candidaturas em menos de 60 segundos, estabelecendo novos referenciais de velocidade. A securitização de GBP 300 milhões da Carmoola sublinha a confiança dos investidores nos modelos de crédito baseados em aplicações. A consolidação acelera: a Evolution Funding adquiriu a Creditas para ampliar a cobertura de concessionários, enquanto o capital de risco adquiriu participações maioritárias na LE Capital, combinando profundidade de capital com tecnologia ágil.

O foco estratégico desloca-se para produtos de ciclo de vida de VE que associam o financiamento a pacotes de carregamento e energia. Os cativos realinham-se para as vendas em modelo de agência, recuperando margem dos concessionários, mas assumindo maior responsabilidade pela experiência do consumidor. Os bancos tradicionais exploram soluções fintech de marca branca para modernizar os sistemas desatualizados. A competência em conformidade torna-se um diferenciador competitivo ao abrigo do Dever para o Consumidor da FCA, recompensando os credores capazes de demonstrar resultados consistentes e favoráveis ao cliente através da transparência de dados. O mercado de empréstimos para automóveis do Reino Unido evolui, portanto, ao longo de dois eixos — escala e tecnologia — sendo que os vencedores combinam ambos.

Líderes do Setor de Empréstimos para Automóveis do Reino Unido

Lloyds Banking Group (Black Horse)

Volkswagen Financial Services UK

Santander Consumer (UK)

Close Brothers Motor Finance

Toyota Financial Services UK

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Carmoola assegurou até GBP 300 milhões em financiamento de títulos garantidos por ativos, organizado com a NatWest e a Chenavari Investment Managers, reduzindo o custo dos fundos e ampliando a margem de crédito.

- Abril de 2025: A TransUnion concluiu a aquisição da Monevo, reforçando os serviços de pré-qualificação de crédito para mais de 150 credores a nível mundial.

- Abril de 2025: O Constellation Automotive Group adquiriu a Aston Barclay e o The Car Buying Group para estabilizar a capacidade de revenda em condições voláteis de veículos usados.

- Março de 2024: A Evolution Funding adquiriu a Creditas Financial Solutions, estendendo os benefícios tecnológicos a concessionários independentes e alargando o acesso ao painel de credores.

Âmbito do Relatório do Mercado de Empréstimos para Automóveis do Reino Unido

Um empréstimo para automóvel, também conhecido como crédito automóvel ou crédito para veículo, é um tipo de financiamento concedido por uma instituição financeira ou credor para ajudar os particulares a adquirir um automóvel.

O mercado de empréstimos para automóveis do Reino Unido é segmentado por tipo de produto e tipo de provedor. Por tipo de produto, o mercado é subsegmentado em carros usados e carros novos, e por tipo de provedor, o mercado é subsegmentado em bancos, serviços financeiros não bancários, fabricantes de equipamentos originais e outros tipos de provedores. O relatório apresenta o valor (USD) dos segmentos acima referidos.

| Bancos Não Cativos |

| Serviços Financeiros Não Bancários |

| Fabricantes de Equipamentos Originais (Cativos) |

| Outros Provedores |

| Carro Novo |

| Carro Usado |

| Ponto de Venda em Concessionárias |

| Empréstimo Direto Online |

| Corretores e Marketplaces |

| Por Tipo de Provedor de Empréstimo (Valor) | Bancos Não Cativos |

| Serviços Financeiros Não Bancários | |

| Fabricantes de Equipamentos Originais (Cativos) | |

| Outros Provedores | |

| Por Tipo de Veículo (Valor) | Carro Novo |

| Carro Usado | |

| Por Canal de Distribuição (Valor) | Ponto de Venda em Concessionárias |

| Empréstimo Direto Online | |

| Corretores e Marketplaces |

Principais Questões Respondidas no Relatório

Qual é o segmento de provedor que cresce mais rapidamente no financiamento de veículos do Reino Unido?

Os serviços financeiros não bancários, impulsionados pelos credores fintech, têm previsão de crescer a um CAGR de 4,83% até 2031.

Por que razão os empréstimos para carros usados são mais populares do que os empréstimos para carros novos?

Os veículos usados oferecem melhor relação qualidade-preço num contexto de incerteza económica, resultando numa quota de 57,05% dos saldos de empréstimos de 2025 e na taxa de crescimento mais elevada, de 5,46%.

De que forma o mandato ZEV irá impactar a procura de empréstimos para automóveis?

A exigência de 80% de vendas de VE até 2030 impulsiona a procura de produtos especializados de financiamento de VE verde e de regimes de salário-sacrifício para frotas.

Que risco regulatório representa maior ameaça para os credores?

A potencial indemnização de GBP 9 a 18 mil milhões por comissões discricionárias passadas poderá restringir o capital e acelerar a consolidação do mercado.

As originations digitais estão a substituir o financiamento POS em concessionárias?

Os canais online estão a crescer rapidamente, mas o POS em concessionárias ainda capta 70,65% das originations, sugerindo um futuro híbrido que combina ambas as experiências.

Qual é a dimensão do mercado de empréstimos para automóveis do Reino Unido em 2026?

Situa-se em USD 81,08 mil milhões e tem previsão de atingir USD 100,21 mil milhões até 2031, a um CAGR de 4,32%.

Página atualizada pela última vez em: