Tamanho e Participação do Mercado de Testes de Rastreamento de Câncer Colorretal In Vitro

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.26 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.7 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.70% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

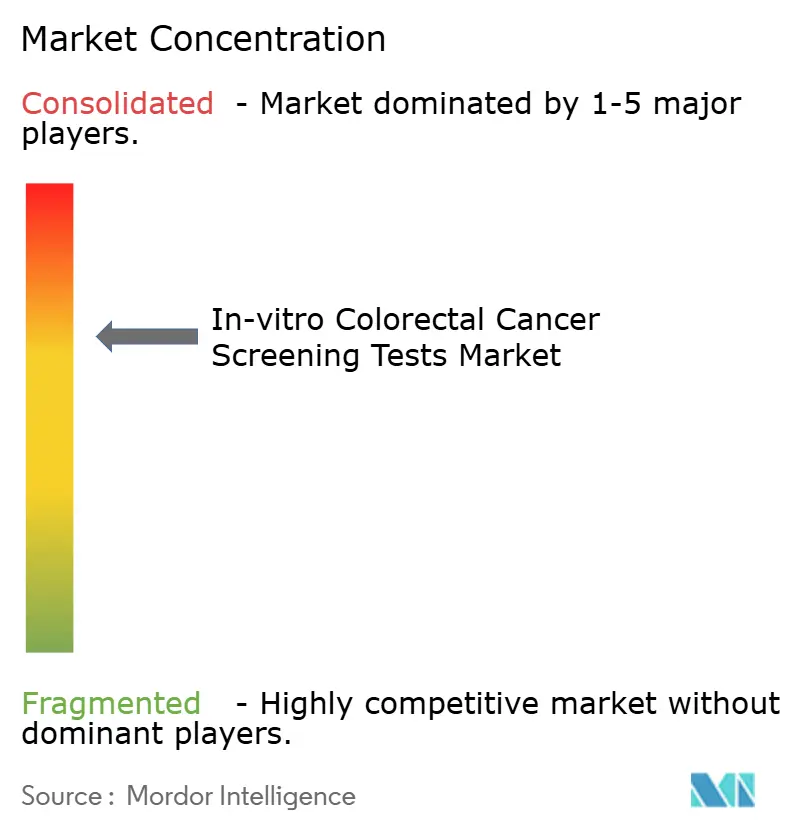

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes de Rastreamento de Câncer Colorretal In Vitro por Mordor Intelligence

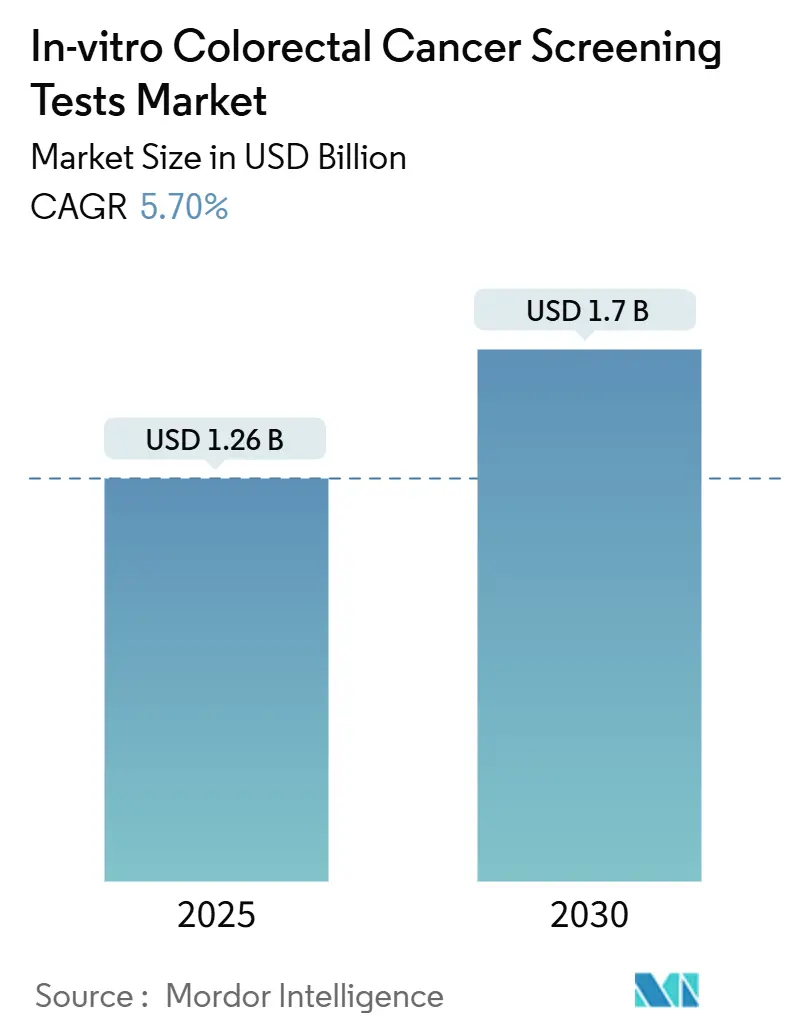

O tamanho do mercado de testes de rastreamento de câncer colorretal in vitro está em USD 1,26 bilhão em 2025 e tem previsão de expansão para USD 1,70 bilhão até 2030, avançando a um CAGR de 5,7%. Essa trajetória moderada e constante reflete pressões demográficas simultâneas, mandatos de políticas orientados por pagadores e rápida difusão de tecnologias de diagnóstico habilitadas por IA que estão remodelando os fluxos de trabalho de detecção precoce em ambientes hospitalares, ambulatoriais e de coleta domiciliar. A harmonização de diretrizes, liderada pela redução de idade para 45 anos pela Força-Tarefa de Serviços Preventivos dos EUA em 2021, expandiu instantaneamente a coorte elegível para rastreamento em mais de 19 milhões de adultos norte-americanos e catalisou mudanças de política semelhantes no Canadá, México e vários estados-membros europeus, consolidando assim um aumento estrutural de volume no mercado de testes de rastreamento de câncer colorretal in vitro. A paridade de reembolso para testes domiciliares, finalizada pelo CMS no Cronograma de Honorários Médicos de 2025, eliminou as barreiras residuais de custos diretos e acelerou a adoção de testes nos grupos de risco comercial e Medicare. Ao mesmo tempo, programas de bem-estar corporativo na América do Norte e em partes da UE estão incorporando o rastreamento colorretal não invasivo em pacotes de benefícios anuais, consolidando os canais patrocinados por empregadores como um novo vetor de demanda para o mercado de testes de rastreamento de câncer colorretal in vitro. Por fim, sistemas de colonoscopia assistidos por IA, agora reembolsados no Japão, estão melhorando as taxas de detecção de adenomas em 27%, liberando a limitada capacidade de endoscopia para pacientes de alto risco e ampliando a demanda por testes de triagem, como TIF e ensaios de DNA fecal com múltiplos alvos.

Principais Conclusões do Relatório

- Por tipo de teste, o TIF liderou com 39,8% da participação do mercado de testes de rastreamento de câncer colorretal in vitro em 2024, enquanto os testes de ctDNA baseados em sangue registraram o crescimento mais rápido, avançando a um CAGR de 7,4% até 2030.

- Por plataforma tecnológica, os métodos de imunoensaio responderam por 41,5% da participação na receita em 2024, enquanto as plataformas de sequenciamento de nova geração têm projeção de crescimento a um CAGR de 6,9% até 2030.

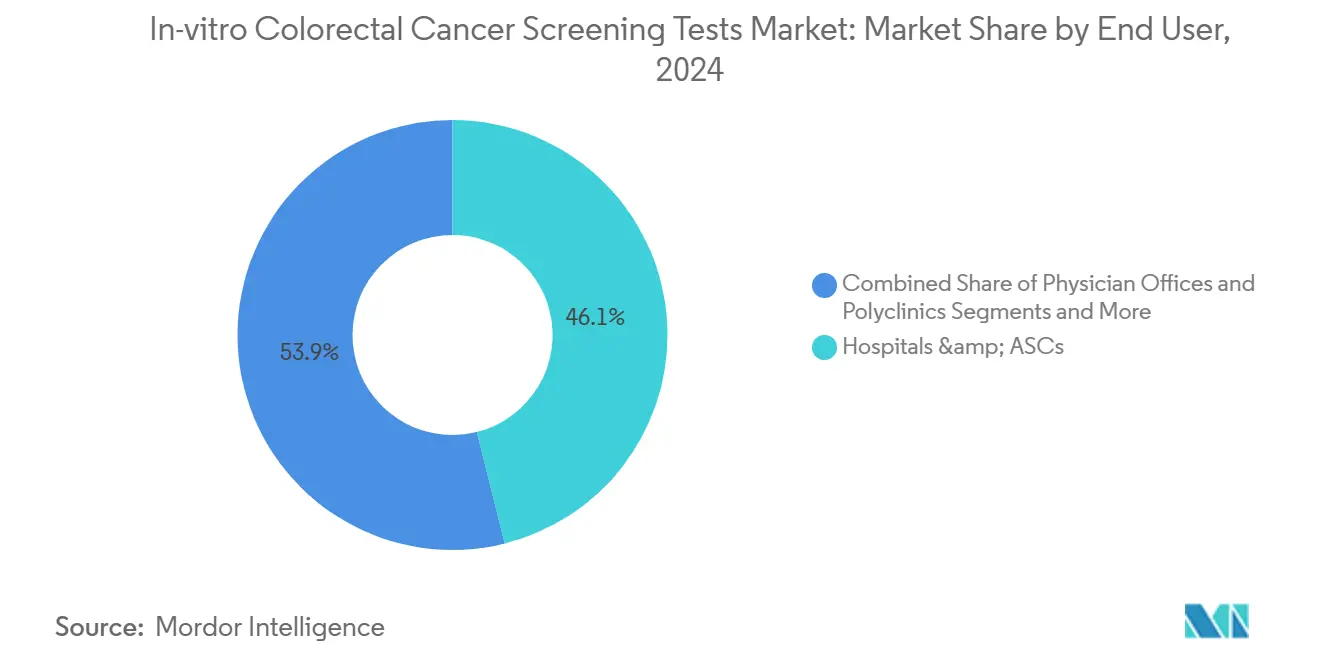

- Por usuário final, hospitais e centros cirúrgicos ambulatoriais detiveram 46,1% da participação no tamanho do mercado de testes de rastreamento de câncer colorretal in vitro em 2024; os canais de coleta domiciliar e direto ao consumidor apresentam o maior CAGR projetado de 5,1% no mesmo período.

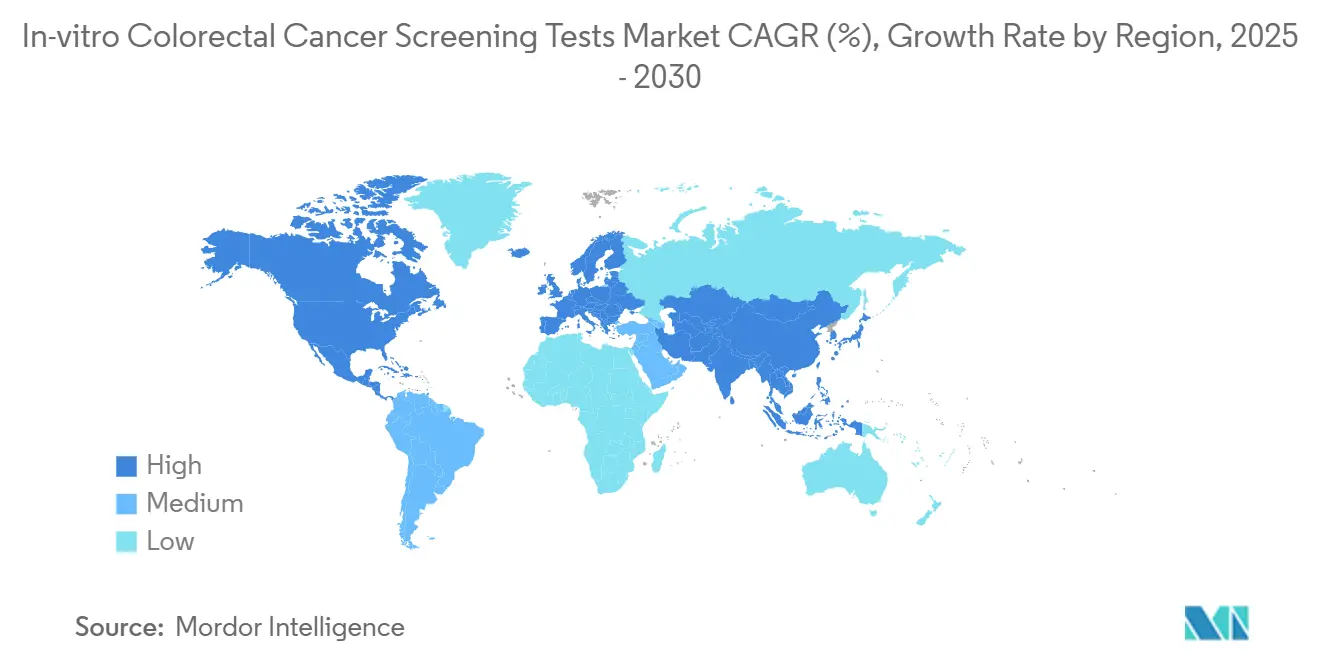

- Por geografia, a América do Norte capturou 45,2% do mercado de testes de rastreamento de câncer colorretal in vitro em 2024, enquanto a Ásia-Pacífico tem previsão de expansão ao CAGR mais rápido de 5,8% até 2030.

Tendências e Perspectivas do Mercado Global de Testes de Rastreamento de Câncer Colorretal In Vitro

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução da idade de rastreamento de CCR para 45 anos | +1.20% | Global (maior na América do Norte) | Médio prazo (2 a 4 anos) |

| Rápida adoção de testes de DNA fecal de nova geração | +0.80% | América do Norte e Europa, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Reembolso com paridade para testes domiciliares | +0.60% | América do Norte; extensão para APAC desenvolvida | Médio prazo (2 a 4 anos) |

| Triagem de backlog de colonoscopia orientada por IA | +0.40% | Global, início na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Mandatos de bem-estar corporativo | +0.30% | América do Norte, emergindo na UE | Médio prazo (2 a 4 anos) |

| Ensaios de DRM por biópsia líquida para uso de primeira linha | +0.20% | Global, economias avançadas primeiro | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Redução da Idade de Rastreamento de CCR para 45 Anos nas Principais Diretrizes

A harmonização de diretrizes abriu uma trajetória de crescimento estrutural de várias décadas. As mudanças de política da USPSTF, da ACS e do CMS agora exigem cobertura sem custo para adultos de risco médio a partir dos 45 anos, uma coorte com projeção de atingir 27 milhões de indivíduos até 2030. As seguradoras comerciais espelharam a medida em 18 meses, eliminando copagamentos para testes iniciais e colonoscopias de acompanhamento. Esse alinhamento efetivamente removeu a elasticidade de preço da tomada de decisão dos pacientes e redirecionou o foco dos pagadores para as taxas de conclusão dos testes e a prevenção de custos a jusante.[1]Centers for Medicare & Medicaid Services, "Regra Final do Cronograma de Honorários Médicos Medicare CY 2025," cms.gov

Rápida Adoção de Testes de DNA Fecal com Múltiplos Alvos de Nova Geração

O uso do Cologuard saltou de 3% dos rastreamentos colorretais em 2018 para 31% em 2023. A aprovação do Cologuard Plus pela FDA em outubro de 2024 elevou a sensibilidade para detecção de câncer para 95%, ao mesmo tempo em que reduziu os falsos positivos em 40%, posicionando o ensaio como uma alternativa de alto valor ao PSOF de guáiaco e ao TIF. Modelagens mostram que o teste original preveniu 623.000 cânceres e pré-cânceres ao longo de dez anos, gerando USD 22 bilhões em economias para o sistema.

Reembolso com Paridade para Testes Domiciliares

O CMS agora trata a colonoscopia após um resultado positivo em teste não invasivo como um procedimento de rastreamento, eliminando brechas anteriores de compartilhamento de custos. Anthem, Cigna e UnitedHealthcare estenderam políticas idênticas, tornando os caminhos de coleta domiciliar neutros em custo em comparação ao rastreamento em instalações para 180 milhões de vidas com seguro privado. Os prestadores podem, portanto, implantar testes por correspondência em escala, reservando as salas de colonoscopia para casos positivos e coortes de alto risco.

Triagem de Backlog de Colonoscopia Orientada por IA

Ensaios randomizados revelam 58,7% de detecção de adenomas com Endocuff-AI em comparação com 46,3% sob óptica convencional de alta definição, traduzindo-se em um aumento relativo de 27%. O reembolso do Japão em 2024 para ferramentas de detecção assistida por computador validou a economia, incentivando outros pagadores a considerar cronogramas de taxas adicionais semelhantes. Os sistemas de saúde podem, portanto, implantar endoscópios com IA para casos positivos de TIF ou DNA fecal e endoscópios padrão para vigilância de rotina, otimizando o fluxo sem comprometer a qualidade.[2]Masashi Misawa et al., "Implementação de Inteligência Artificial na Prática de Colonoscopia no Japão," jmaj.jp

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos em cascata de falsos positivos | -0.90% | Global, mercados sensíveis a custos mais afetados | Médio prazo (2 a 4 anos) |

| Lacunas de sensibilidade para adenomas avançados em testes sanguíneos | -0.60% | Global, adotantes iniciais de rastreamento sanguíneo | Curto prazo (≤ 2 anos) |

| Endurecimento da regulamentação de privacidade de dados genômicos | -0.40% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fragilidade da cadeia de suprimentos de reagentes de DIV pós-COVID | -0.30% | Global, especialmente economias emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos em Cascata de Falsos Positivos

O TIF anual pode gerar uma taxa cumulativa de 23% de falsos positivos ao longo de uma década, impulsionando até 1,3 milhão de colonoscopias extras nos mercados do G7 e adicionando USD 1,8 bilhão em gastos diretos evitáveis.[3]Aasma Shaukat et al., "Atualização de Prática Clínica da AGA sobre Testes Sanguíneos para Rastreamento de CCR," cghjournal.org Os testes de DNA fecal melhoram a sensibilidade, mas ainda apresentam uma frequência de 13% de falsos positivos, obrigando os pagadores a considerar a capacidade de colonoscopia e as restrições de mão de obra na economia de saúde populacional.

Lacunas de Sensibilidade para Adenomas Avançados em Testes Sanguíneos

Embora o Shield e ensaios semelhantes atendam aos limites da FDA para detecção de câncer, a sensibilidade abaixo de 15% para lesões pré-cancerosas avançadas limita seu valor preventivo. As sociedades clínicas agora recomendam testes sanguíneos apenas para pacientes que se recusam ou são incapazes de realizar o rastreamento baseado em fezes, limitando assim os tetos de adoção no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: Escala do TIF versus Momentum do ctDNA

O tamanho do mercado de testes de rastreamento de câncer colorretal in vitro para receita por tipo de teste favoreceu o TIF com 39,8% em 2024, à medida que as agências de saúde pública continuam programas de envio em massa por correspondência que priorizam a acessibilidade e a simplicidade logística. As plataformas de ctDNA baseadas em sangue, no entanto, registram um CAGR de 7,4%, o mais rápido dentro da matriz de tipos de teste, à medida que a paridade de reembolso e o conforto do paciente impulsionam uma implantação de ensaios mais ampla. Os fornecedores de TIF competem no preço unitário e no rendimento de analisadores automatizados, enquanto os fornecedores de DNA fecal se diferenciam pela sensibilidade superior e pelos serviços de navegação do paciente, criando um caminho de expansão duplo e matizado para o mercado de testes de rastreamento de câncer colorretal in vitro.

Em termos de volume, o PSOF de guáiaco ainda sustenta o rastreamento em massa em várias economias emergentes, mas está perdendo participação à medida que nações de renda média integram o TIF em pacotes de benefícios de seguro. O DNA fecal com múltiplos alvos ocupa um nicho premium, capturando coortes de consumidores avessos ao risco e programas de empregadores. Com a aprovação do Cologuard Plus pela FDA, a Exact Sciences posicionou o DNA fecal na confluência da conveniência não invasiva e da sensibilidade próxima à endoscopia, pressionando assim os entrantes de testes sanguíneos a demonstrar desempenho significativo em adenomas antes de poderem corroer a participação de mercado de testes de rastreamento de câncer colorretal in vitro detida pelos ensaios fecais estabelecidos.

Por Plataforma Tecnológica: Dominância do Imunoensaio Encontra Ascensão do SGN

A química de imunoensaio sustenta 41,5% da receita de 2024, aproveitando reagentes de baixo custo e décadas de familiaridade entre os tecnologistas laboratoriais. O segmento se beneficia de alto rendimento e abundante concorrência entre fornecedores, o que comprime os custos por teste e sustenta a economia do rastreamento em massa, especialmente em sistemas de financiamento público. Em contraste, o sequenciamento de nova geração está conquistando um nicho com CAGR de 6,9%, habilitando painéis de ctDNA multiplex e fluxos de trabalho de assinatura de RNA que prometem utilidade pan-câncer juntamente com o rastreamento colorretal.

Os ensaios baseados em PCR mantêm relevância para detecção de mutações direcionadas em laboratórios centralizados, enquanto as plataformas de assinatura epigenética atraem financiamento de capital de risco para ambições de 'um tubo, múltiplos cânceres'. A aprovação do ColoSense pela FDA, um teste fecal com oito marcadores de RNA, atesta a aceitação regulatória de leituras moleculares mais complexas e reforça a narrativa de que a sofisticação analítica pode se traduzir em ganhos de sensibilidade clinicamente relevantes, justificando assim preços médios de venda mais elevados no cálculo do tamanho do mercado de testes de rastreamento de câncer colorretal in vitro.

Por Usuário Final: Hospitais como Âncora, Coleta Domiciliar em Aceleração

Hospitais e centros cirúrgicos ambulatoriais geraram 46,1% da receita de 2024, refletindo seu papel central nos fluxos de trabalho de colonoscopia, polipectomia e confirmação patológica. No entanto, o canal de coleta domiciliar, alimentado por programas de empregadores e integrações com farmácias de pedidos por correspondência, está registrando um CAGR de 5,1% até 2030, o mais rápido entre os grupos de usuários finais. Os laboratórios clínicos, embora não voltados ao paciente, situam-se no nexo operacional, processando aproximadamente 68% de todos os volumes de ensaios não invasivos e monetizando cada transição de plataforma no mercado de testes de rastreamento de câncer colorretal in vitro.

Os consultórios médicos impulsionam a educação inicial do paciente e direcionam a seleção de testes para os centros laboratoriais, mas as plataformas digitais agora complementam o aconselhamento com lembretes baseados em aplicativos, elevando as taxas de conclusão de 56% para 78% em programas piloto executados por redes de prestação integrada. Os provedores de bem-estar corporativo, percebendo um retorno sobre o investimento tangível na redução do absenteísmo, estão incorporando kits de DNA fecal em rastreamentos anuais, acelerando ainda mais o fluxo de amostras por meio de cadeias logísticas descentralizadas.

Análise Geográfica

A América do Norte mantém a liderança com 45,2% de participação no mercado de testes de rastreamento de câncer colorretal in vitro, sustentada pela paridade de reembolso, adoção por empregadores e rápida aprovação regulatória para novos diagnósticos. Os Estados Unidos respondem por aproximadamente quatro quintos da receita regional, com cobertura ampliada para colonografia por TC e colonoscopia de acompanhamento de DNA fecal, garantindo uma adoção constante de testes nas vidas comerciais e do Medicare Advantage. O Canadá segue com a implantação provincial em fases de malas diretas de TIF, enquanto o sistema de seguridade social do México iniciou a distribuição piloto de TIF em zonas urbanas durante 2024.

A Europa contribui com uma base robusta, porém de crescimento mais lento, moderada pelos tetos orçamentários em estruturas de pagador único. O Programa de Rastreamento Intestinal do NHS do Reino Unido está em transição do PSOF de guáiaco para o TIF, mas o controle de custos limita a oscilação rápida em direção a alternativas moleculares mais novas e caras. Alemanha e França aprovam o reembolso de DNA fecal caso a caso para adultos de risco médio com não conformidade prévia ao rastreamento, sinalizando uma postura cautelosa, mas aberta à inovação.

A Ásia-Pacífico, com previsão de CAGR de 5,8%, beneficia-se da acelerada urbanização da China e das mudanças de estilo de vida relacionadas que elevam a incidência colorretal. O reembolso antecipado do Japão para colonoscópios com IA estabelece um precedente para pagadores tecnologicamente progressistas, enquanto a Coreia do Sul institui caminhos combinados de TIF mais colonoscopia para cidadãos entre 45 e 80 anos. A nascente missão nacional de câncer da Índia destina recursos para a aquisição piloto de TIF, mas os gastos per capita ficam aquém, sugerindo curvas de adoção graduais. O Oriente Médio e África e a América do Sul permanecem como bolsões de oportunidade; o SUS do Brasil planeja estender a cobertura do TIF em todo o país até 2027, e os estados do CCG investem em frotas premium de endoscópios com IA para centros privados voltados ao turismo médico.

Cenário Competitivo

A concentração do mercado permanece moderada. A Exact Sciences ancora o DNA fecal com múltiplos alvos com o Cologuard Plus, sustentado por uma década de evidências de resultados clínicos e parcerias sólidas com pagadores. O teste sanguíneo Shield da Guardant Health marca uma diversificação estratégica do monitoramento oncológico para o rastreamento populacional e visa segmentos de pacientes de alta conformidade que se recusam à coleta fecal. Os grandes players tradicionais de DIV — Roche, Abbott, Siemens — defendem sua participação por meio de analisadores de TIF de alto rendimento e menus de química integrados, aproveitando sinergias de aquisição em laboratórios hospitalares.

Novos entrantes como a Geneoscopy promovem ensaios baseados em RNA que prometem especificidade superior, enquanto os fornecedores de endoscópios com IA (Olympus, Fujifilm, Medtronic) incorporam algoritmos de detecção em ciclos de atualização de hardware, garantindo contratos de serviço de longo prazo. Os integradores de bem-estar corporativo (Color Health, Everlywell) constroem interfaces digitais que contornam os gargalos da atenção primária e negociam diretamente com empregadores autoassegurados, abrindo um canal adjacente que pode amadurecer em um subsegmento avaliado em aproximadamente USD 220 milhões até 2030. A clareza regulatória sobre testes desenvolvidos em laboratório, finalizada pela FDA em maio de 2024, eleva o patamar de conformidade, favorecendo players com infraestrutura de sistemas de qualidade estabelecida.

As colaborações estratégicas se intensificam: a Exact Sciences firmou acordos de co-marketing com a Epic, integrando pedidos eletrônicos diretamente nos fluxos de trabalho dos clínicos, enquanto a Guardant faz parceria com a Quest Diagnostics para escalar o processamento de testes sanguíneos. O apetite por fusões e aquisições concentra-se em ativos de análise de dados para refinar algoritmos de estratificação de risco que direcionam os pacientes para a modalidade mais custo-efetiva, reduzindo assim o custo total de cuidado dos pagadores e reforçando a diferenciação dos fornecedores.

Líderes do Setor de Testes de Rastreamento de Câncer Colorretal In Vitro

Exact Sciences Corporation

Guardant Health Inc.

Roche Diagnostics

Abbott Laboratories

Polymedco CDP, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Exact Sciences lançou comercialmente o Cologuard Plus com cobertura Medicare e inclusão em diretrizes atualizadas.

- Julho de 2024: A FDA aprovou o teste sanguíneo Shield da Guardant Health como a primeira opção de rastreamento primário baseada em sangue.

- Maio de 2024: A FDA autorizou o teste fecal de biomarcadores de RNA ColoSense da Geneoscopy.

Escopo do Relatório Global do Mercado de Testes de Rastreamento de Câncer Colorretal In Vitro

| PSOF Baseado em Guáiaco |

| Teste Imunoquímico Fecal (TIF) |

| Teste de DNA Fecal com Múltiplos Alvos |

| Teste de ctDNA Baseado em Sangue |

| Painéis de Soro e Outros Biomarcadores |

| Imunoensaio |

| Ensaios Moleculares Baseados em PCR |

| Sequenciamento de Nova Geração (SGN) |

| Detecção de Biomarcadores Epigenéticos |

| Microarray de Proteínas e Outros |

| Hospitais e Centros Cirúrgicos Ambulatoriais |

| Laboratórios de Referência Clínica |

| Consultórios Médicos e Policlínicas |

| Canais de Coleta Domiciliar e Direto ao Consumidor |

| Provedores de Bem-Estar Corporativo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Teste | PSOF Baseado em Guáiaco | |

| Teste Imunoquímico Fecal (TIF) | ||

| Teste de DNA Fecal com Múltiplos Alvos | ||

| Teste de ctDNA Baseado em Sangue | ||

| Painéis de Soro e Outros Biomarcadores | ||

| Por Plataforma Tecnológica | Imunoensaio | |

| Ensaios Moleculares Baseados em PCR | ||

| Sequenciamento de Nova Geração (SGN) | ||

| Detecção de Biomarcadores Epigenéticos | ||

| Microarray de Proteínas e Outros | ||

| Por Usuário Final | Hospitais e Centros Cirúrgicos Ambulatoriais | |

| Laboratórios de Referência Clínica | ||

| Consultórios Médicos e Policlínicas | ||

| Canais de Coleta Domiciliar e Direto ao Consumidor | ||

| Provedores de Bem-Estar Corporativo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global do rastreamento colorretal em 2025?

O tamanho do mercado de testes de rastreamento de câncer colorretal in vitro é de USD 1,26 bilhão em 2025.

Com que velocidade a receita crescerá até 2030?

A receita tem projeção de crescimento para USD 1,70 bilhão até 2030, refletindo um CAGR de 5,7%.

Qual tipo de teste está se expandindo mais rapidamente?

Os ensaios de ctDNA baseados em sangue lideram o crescimento com um CAGR de 7,4%.

Qual região cresce mais rapidamente após 2025?

A Ásia-Pacífico registra o maior CAGR regional de 5,8% até 2030.

Qual tecnologia detém atualmente a maior participação?

As plataformas de imunoensaio detêm 41,5% da receita de 2024.

O que mais restringe a adoção de testes sanguíneos?

A sensibilidade para adenomas avançados permanece abaixo de 15%, limitando o valor preventivo.

Página atualizada pela última vez em: