アイスクリーム用紙カップ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

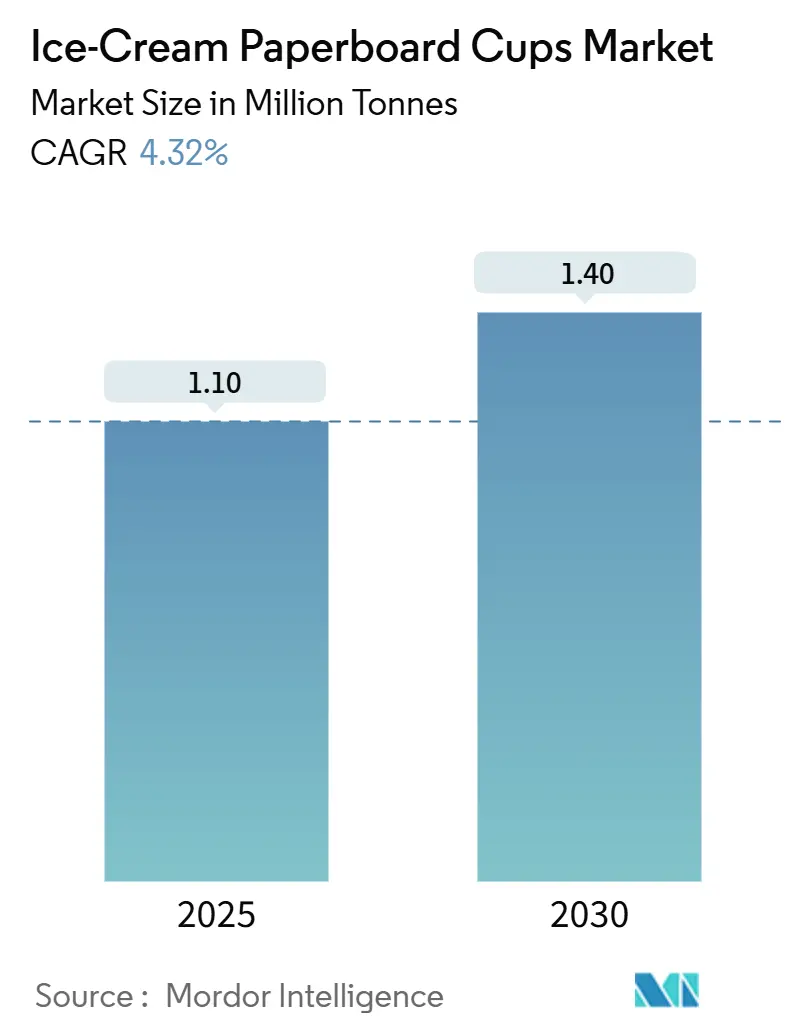

| 市場取引高 (2025) | 1.10 百万トン |

| 市場取引高 (2030) | 1.40 百万トン |

| 成長率 (2025 - 2030) | 4.32% CAGR |

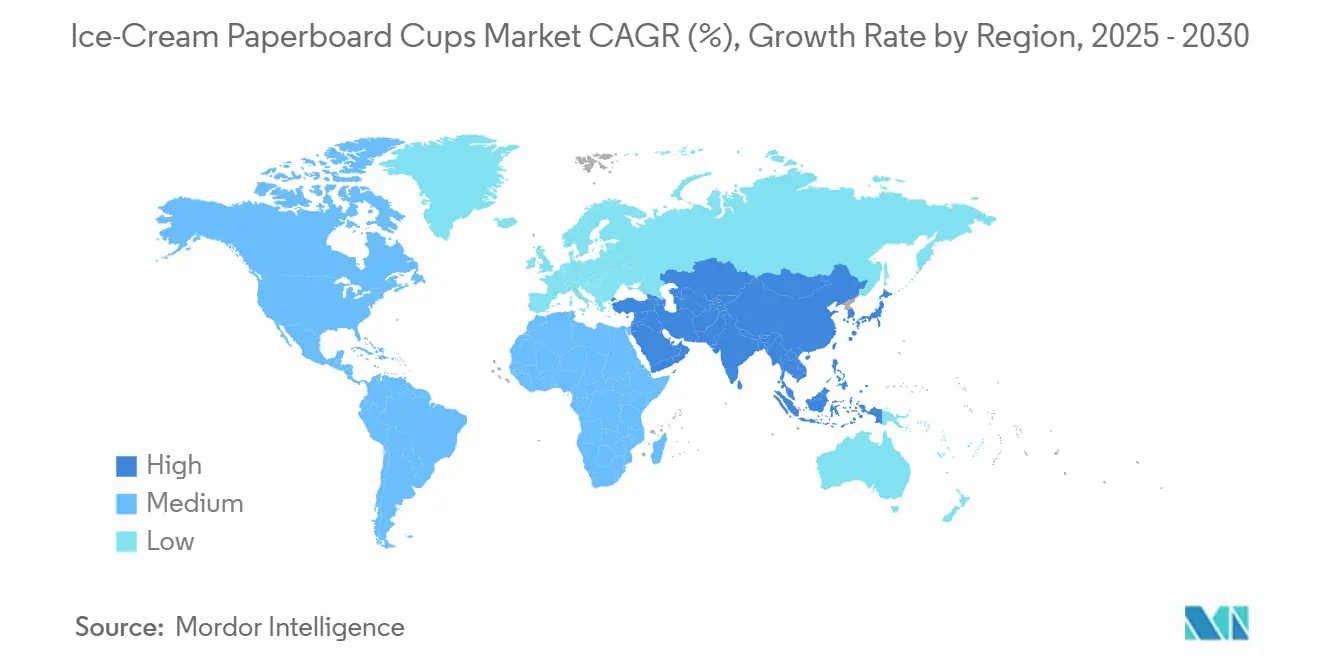

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアイスクリーム用紙カップ市場分析

アイスクリーム用紙カップ市場規模は2025年に110万トンと推定され、予測期間(2025年~2030年)にCAGR 4.32%で成長し、2030年までに140万トンに達する見込みです。

使い捨てプラスチックに対する規制強化、PFASフリーバリア技術の急速な進歩、そして低環境負荷包装に向けた消費者意識の着実な変化が相まって、中期的な明確な成長軌道を支えています。水性分散コーティングラインを保有するメーカーは、FDAおよびEUの最近の規制によりコンプライアンス期限が厳格化されたことで、先行者コスト優位を享受しています。プレミアムテイクホームフォーマットの普及に伴い、中容量カップのさらなる需要拡大が見込まれる一方、バージンファイバーは冷凍庫適性と印刷適性の高さから引き続き原材料選択の主流を占めています。地域別では、アジア太平洋がクイックサービスレストランの拡大と可処分所得の上昇を背景に成長をリードし、北米と欧州は規制主導の安定性を提供することで技術先導型の既存企業に恩恵をもたらしています。したがって、垂直統合、リサイクルコンテンツのブレンド、短納期デジタル印刷への戦略的投資は、原材料価格変動に対するマージン耐性を維持するうえで不可欠となっています。

主要レポートのポイント

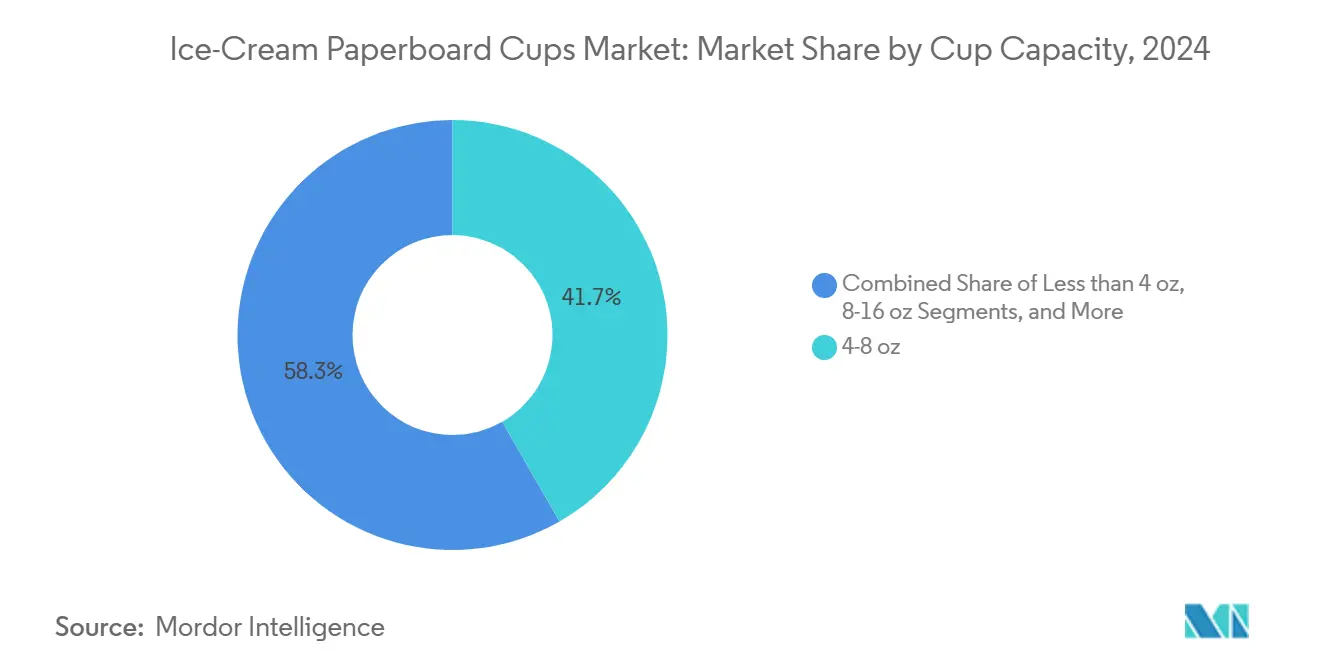

- カップ容量別では、4~8オンス容量セグメントが2024年のアイスクリーム用紙カップ市場シェアの41.71%を占めました。

- コーティングタイプ別では、ポリエチレンセグメントが2024年のアイスクリーム用紙カップ市場規模の67.41%を占めました。

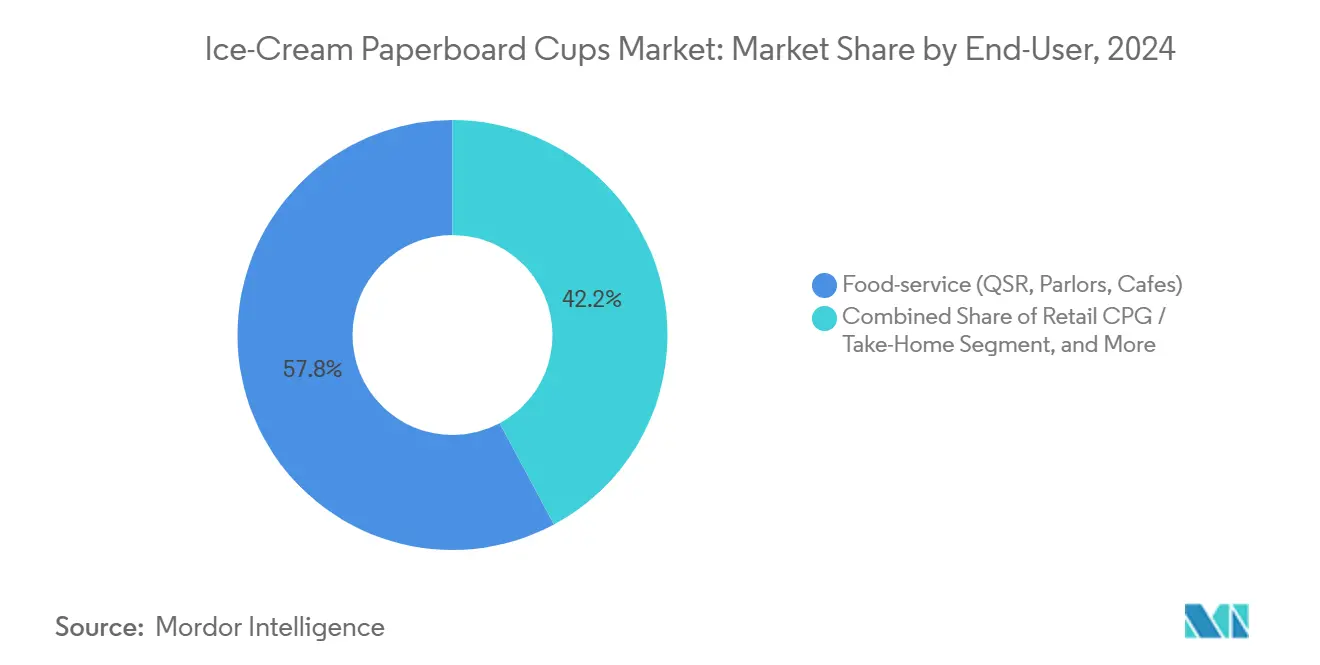

- エンドユーザー別では、小売テイクホームカップのアイスクリーム用紙カップ市場規模は2025年~2030年にかけてCAGR 4.81%で成長する見込みです。

- 素材別では、バージンファイバーが2024年のアイスクリーム用紙カップ市場規模の74.67%を確保しました。

- 地域別では、アジア太平洋のアイスクリーム用紙カップ市場規模は2025年~2030年にかけてCAGR 6.47%で拡大する見込みです。

世界のアイスクリーム用紙カップ市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プラスチックからファイバーカップへの需要転換を促す持続可能性規制 | +1.2% | EU、北米、段階的にグローバル | 中期(2~4年) |

| テイクホームパイントおよびマルチサーブアイスクリーム消費の成長 | +0.8% | 北米、欧州、APACへ拡大中 | 長期(4年以上) |

| 新興経済圏におけるQSRデザートメニューの拡大 | +1.1% | APACが中心、MEAへの波及 | 中期(2~4年) |

| 職人ジェラートブランドを可能にするデジタル短納期印刷 | +0.3% | 北米・EUのプレミアムセグメント | 短期(2年以内) |

| PFASフリー水性バリア技術の商業化 | +0.7% | グローバル | 中期(2~4年) |

| コーティング転換を加速させる政府によるPFAS禁止 | +0.9% | 北米・EU、グローバルに拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プラスチックからファイバーカップへの需要転換を促す持続可能性規制

規制環境の厳格化が冷凍デザート包装における素材選択を決定的に変えつつあります。EU使い捨てプラスチック指令は発泡ポリスチレン容器を禁止し、プラスチックライニング付き紙カップを拡大生産者責任の対象とすることで、コンバーターにPFASフリーイノベーションの加速を迫っています[1]欧州議会および理事会、「特定プラスチック製品の環境への影響低減に関する2019年6月5日付EU指令2019/904」、europa.eu。北米では、FDAによる2025年3月のPFAS食品接触認可35件の取り消しにより、2025年半ばまでに強制的なコーティング変更が求められます[2]米国食品医薬品局、「FDAはPFASに関連する35件の食品接触通知の認可がもはや有効でないと判断」、fda.gov。カナダの使い捨てプラスチック禁止令および英国全土の規制と相まって、非準拠基材の使用可能期間はさらに狭まっています。水性分散資産を保有するメーカーは、ブランドオーナーがポートフォリオを認定リサイクル可能フォーマットへ再編するなか、複数年の供給契約を確保できます。短納期デジタル印刷能力は、コーティングワークフローを中断することなく迅速なアートワーク変更を可能にすることでこの優位性を強化し、季節限定SKUの市場投入スピードを確保します。

テイクホームパイントおよびマルチサーブアイスクリーム消費の成長

プレミアム化が小売冷凍食品売り場を再編しています。米国のアイスクリームメーカーは2023年に13億ガロンを生産し、低脂肪・無脂肪バリアントが初めて35%の閾値を超えました[3]USDA経済調査局、「低脂肪・無脂肪アイスクリームの生産が市場を活性化」、ers.usda.gov。より健康志向の選択肢へのシフトは、8~16オンスサイズの剛性・耐湿性カップを必要とする高付加価値レシピを伴うことが多く、これは最も成長の速い容量区分でCAGR 5.57%を記録しています。購入頻度を減らしながらも贅沢なフレーバーへのアップグレードを選ぶ消費者は、特にクリック&コレクトの集荷拠点から自宅の冷凍庫まで輸送される商品において、耐久性のある紙カップを鮮度の証として評価しています。一方、小売業者は棚出し対応グラフィックスと改ざん防止シールを求めており、高度な水性バリアを備えたバージンファイバーボードの魅力を高めています。

新興経済圏におけるQSRデザートメニューの拡大

アジアおよび中東のファストフード事業者は、客単価向上を目的としてソフトクリームやサンデーのラインナップを拡充しています。フランチャイズ形式では、高温から低温へのサービスサイクルや激しいデリバリーアプリの取り扱いに耐える均一な包装仕様が求められます。4~8オンスの分量管理されたカップはこれらのメニューに適しており、複数国にまたがるネットワーク全体での在庫管理を簡素化します。中国の改訂版GB 4806.1食品接触規則および同様の地域標準への適合を認証できるサプライヤーは、急速な店舗展開を取り込む立場にあります。並行して、可処分所得が上昇する若い都市部の消費者層が外出先でのアイスクリーム消費を日常化させており、ファイバーカップへの高い再注文量を持続させています。

職人ジェラートブランドを可能にするデジタル短納期印刷

マイクロバッチのジェラテリアや直販パイントサービスは、事前コーティングされたボードに鮮やかなグラフィックスを印刷する最小発注数量の少ないデジタルプレスを活用しています。可変データ機能は、余剰在庫なしにパーソナライズされたキャンペーンや地域別ラベリングを可能にし、廃棄物を削減しながら知覚される希少性を高めます。その結果、ニッチなプレーヤーは短い印刷ロットにもかかわらずプレミアムな棚価格を実現でき、中級ボードコンバーターの対応可能な市場基盤を拡大しています。

PFASフリー水性バリア技術の商業化

リグニン粒子分散、蜜蝋水中系、水分散性シリコーンにおける学術的ブレークスルーにより、Cobb60性能が3 g/m²以下となり、パルプ化によるリサイクル性を維持しながらポリエチレンに匹敵する性能が実現されています。早期採用者は再パルプ化試験で90%以上の歩留まり向上を記録しており、製紙工場が高価な脱インク処理なしにファイバー回収目標を達成するのに役立っています。フッ素化合物の検出限界が低下し、ブランドオーナーの公約が厳格化するにつれ、これらの化学物質はカーテンコーターおよびブレードコーターへの加速的な設備投資を引き寄せています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バージン紙板およびパルプ価格の変動 | -0.9% | グローバル、特に北米で顕著 | 短期(2年以内) |

| PETおよびPPカップとの持続的な価格差 | -0.6% | 世界規模、価格感応度の高い層で深刻 | 長期(4年以上) |

| 水性バリア基材向け冷凍庫グレードインクセットの不足 | -0.3% | グローバルプレミアムセグメント | 中期(2~4年) |

| 分散コーティング改修のための高額設備投資 | -0.5% | 北米・欧州の製造拠点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

バージン紙板およびパルプ価格の変動

木材繊維のコスト変動はコンバーターのマージンを圧迫し、固定価格の顧客契約を複雑にします。垂直統合された生産者の四半期決算によると、2024年の平均販売価格は上昇したものの、慎重な補充サイクルにより出荷トン数は減少しました。外部パルプに依存する製紙工場は、特にエネルギーコストが急騰した場合にスポット市場の変動にさらされやすい状況にあります。これに対応するため、大手グループはマルチミル調達プール、自家発電、ヘッジ手段を活用してEBITDA圧縮を緩和しています。ファイバー統合を欠く中小規模の地域カップコンバーターは、変動を吸収するか追加料金を下流に転嫁するかを迫られ、大手競合他社へのシェア流出リスクを抱えています。

PETおよびPPカップとの持続的な価格差

プラスチックに対する規制の逆風にもかかわらず、ポリプロピレンとPETは多くのケータリンググレードフォーマットにおいて単価ベースで依然として安価です。ファイバーソリューションは、より高いボードグラマージュ、二段階成形およびバリア塗布を必要とし、労働力と設備集約度を高めます。高度な分散装置とインラインドライヤーは、単発射出成形と比較して設備投資要件を増大させます。企業バイヤーがリサイクル性をますます重視する一方、現地課税が存在しない新興市場の一部の大量QSRチェーンは依然としてプラスチックを選択しています。コスト差の縮小は、規模の経済、埋立税の上昇、および低炭素包装に対する消費者の支払い意欲の広がりにかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カップ容量別:中容量がカテゴリー成長を支える

4~8オンス製品のアイスクリーム用紙カップ市場規模は2024年に46万トンに達し、世界出荷量の41.71%に相当します。これらのフォーマットは標準的な一人前サンデーやソフトクリームの分量に対応しており、QSRが廃棄を抑制する均一なスクーピングプロトコルを実施することを可能にします。その優位性は、自動充填装置との緊密な整合性にも起因しており、共同製造業者のスループットを向上させます。4オンス未満のサンプラーはイベントやキッズメニューでニッチな存在感を維持していますが、事業者が中容量SKUへのアップセルを優先するため成長は緩やかです。今後、8~16オンス区分は2030年までCAGR 5.57%を記録すると予測されており、これは階層内で最も速い成長率です。この加速は、高精細ブランディングを施した剛性・耐結露性ボードを必要とするプレミアムパイント販売の拡大に支えられています。小売チェーンはクラフトフレーバー向けの専用冷凍棚スペースをますます確保しており、eグロサリーフルフィルメントが頑丈な蓋と改ざん防止機能の必要性を高めています。大容量端では、16オンス超のコンテナが業務用バイヤーに支持されていますが、直販パーセルにおける物流非効率性がシェア成長を抑制しています。

コーティングタイプ別:既存PEが持続可能性の圧力を受ける

ポリエチレンは低い追加コストで実証済みの防湿バリアを提供するため、2024年のアイスクリーム用紙カップ市場シェアの67.41%を占めました。コンバーターはまた、成形とシールを簡素化する広いプロセス許容範囲を評価しています。しかしながら、フッ素化学物質に関する法的期限が水性分散の急速な拡大を促進しています。この代替品はCAGR 6.02%を記録しており、ライン速度の向上と単価の正常化に伴いPEシェアを侵食するとみられます。パイロット研究では、現代の分散化学物質が90%以上の再パルプ化歩留まりを達成しており、EU複数の州でカーブサイドリサイクルストリームへの組み込みが進んでいます。PLAコーティングは産業廃棄物チャネルが確立された特殊堆肥化ニッチを占めていますが、現在の低温亀裂感受性が広範な使用を制限しています。今後、リグニンまたはセルロース由来のポリマーフリー多層バリア構造は、専用カップストックリサイクル経路なしに完全なファイバー回収を約束し、早期採用者をEU 2030年リサイクル可能性義務への準拠に向けて有利な立場に置きます。

エンドユーザー別:フードサービスの優位性と小売の勢い

フードサービス店舗は2024年の全カップトン数の57.82%を消費しており、これはQSRデザートメニューの定着とコンビニエンスストアのソフトクリームカウンターを反映しています。チェーン事業者は、迅速なサービス条件下でファイバーカップが提供する積み重ね性と管理された分量を評価しています。航空会社や映画館内のケータリング機能がさらに繰り返し購入サイクルを拡大しています。しかし、小売テイクホームチャネルは最も動的な増分量を示しており、ホームデリバリープラットフォームの成長と健康志向パイントフォーマットの拡大に支えられたCAGR 4.81%を記録しています。プライベートラベルの食料品店は、蓋の下にラミネートスプーンを組み込んだマルチサーブSKUを洗練させており、このデザインはボードの剛性があってこそ実現可能です。学校や医療施設を含む業務用バイヤーは、スクープ労働を節約するために大型タブを選択していますが、予算制約が採用を調整しています。同様に、直販ジェラートスタートアップはオンラインギフティングに大きく依存しており、職人ブランディングを際立たせてプレミアム価格を正当化する小ロットデジタル印刷を推進しています。

素材別:バージンファイバーが二重のリーダーシップを維持

バージンファイバーは冷凍庫用途に不可欠なベンチマーク剛性と表面平滑性を提供し、2024年に74.67%の数量シェアを確保するとともに、CAGR 5.93%という最高の予測成長率を記録しています。持続可能な林業スキームによる認証がブランドの物語を強化する一方、一貫したファイバー長が−20℃サイクル下での亀裂リスクを低減します。しかし、自治体のカーブサイドシステムの成熟に伴い、リサイクルコンテンツへの勢いが高まっています。消費後ファイバーを30~50%ブレンドしたハイブリッドボードがパイロット規模に入りつつありますが、臭気中和性と強度に関する技術的制限が現在のところ限定的な期間のプロモーションに留まっています。統合脱インクおよび漂白ラインを運営する製紙工場は、バージンパルプ価格ショックを中和するのに役立つマージンクッションを持っています。予測期間中、差別化された生産者責任費用などの政策手段がより高いリサイクル比率へのシフトを加速させる可能性がありますが、バージングレード基材は光学特性と機械側成形効率を重視するプレミアムSKUで引き続き優位を占めると予想されます。

地域分析

アイスクリーム用紙カップ市場におけるアジア太平洋の台頭は、有利な人口動態と、均一で冷凍庫対応のファイバーパックを必要とするフランチャイズ主導のQSR展開に支えられています。中国、インド、東南アジアを含むサブ地域は2024年に55万トンを超え、世界平均を200ベーシスポイント以上上回るCAGR 6.47%を記録すると予測されています。多国籍コンバーターは輸入関税を回避し納期を短縮するためにバリアコート資産を現地化しています。一方、国内カップメーカーは急成長するプランテーション回廊からパルプを輸入し、通貨リスクを部分的に相殺しています。

北米と欧州は、世界的なコンプライアンスを支える技術テンプレートを集合的に提供しています。ブランドオーナーは、今後のリサイクル可能性ベンチマークを満たすために、これらの成熟市場に起源を持つ分散コーティングのノウハウに大きく依存しています。ここでは、アイスクリーム用紙カップ市場規模は数量的に安定しているものの、より高マージンのパイントや新規形状へと傾いています。プレミアムラベルの生産者はフォイル蓋付きバージンSBSグレードを好み、この組み合わせが混雑した冷凍棚で品質を際立たせています。

新興地域であるラテンアメリカ、中東、アフリカはまだ合計15%のシェアを超えていませんが、拡大する中産階級セグメントと年間を通じた消費を支える温暖な気候を通じて潜在的な需要を秘めています。これらの地域に参入する包装プレーヤーは、一貫性のないコールドチェーンインフラと多様なリサイクルガイドラインに対応する必要があります。モジュール式成形装置と組み合わせた低資本フレキソ印刷ラインは柔軟な市場参入経路を提供し、数量閾値が分散コーターを正当化する段階的なアップグレードへの道を開きます。

競合ランドスケープ

アイスクリーム用紙カップ市場は中程度の分散を示しており、上位5社のコンバーターが世界出荷量の推定50~55%を占めています。Graphic Packaging、Huhtamaki、Pactiv Evergreensは、統合製紙工場、グローバルなフォームフィル能力、マルチ基材ポートフォリオを背景に第一層を形成しています。Graphic Packagingは2024年に89億700万米ドルの純売上高を計上しており、フードサービスと小売ブランドの両方にボードとコンバーティング能力をクロスセルする能力を反映しています[4]Graphic Packaging Holding Company、「2024年フォーム10-K」、investors.graphicpkg.com。Huhtamakiは規制期限に先立ちPFASの完全廃止を誓約しながら、欧州工場での分散コーティング稼働率を引き続き向上させています。Pactiv Evergreensは、2030年までに100%の売上をリサイクル可能・再生可能・リサイクル素材から達成するという目標に経営幹部のインセンティブを結びつけ、持続可能性のリーダーシップを強化しています。

第二層の競合他社は地域QSR契約やニッチな職人パイントに特化することが多く、短納期デジタル印刷と迅速なアートワーク変更によって差別化を図っています。戦略的取引には、Graphic Packagingがフードサービス資産に集中するためにオーガスタ製紙工場を売却した際に見られたように、低マージンのボード製紙工場を高収益の加工製品工場と交換する製紙工場売却が含まれます。バリアストックをサードパーティのカップフォーマーに供給できる特殊コーターへのプライベートエクイティの関心が高まっており、統合の可能性を示しています。

イノベーション競争は現在、フッ素フリー化学物質とロボティクスを中心に展開されています。カーテンコーティング分散ラインの早期採用者は、従来の押出機と比較して立ち上げの迅速化とエネルギーフットプリントの削減を実現しています。成形ホール内のロボティクスは労働コストを削減し、衛生コンプライアンスを確保しており、パンデミック後の製造監査における競争優位となっています。これらの動きを総合すると、設備投資予算とコンプライアンスコストの上昇に伴い、段階的な集中化が進むことを示しています。

アイスクリーム用紙カップ業界リーダー

Huhtamäki Oyj

Dart Container Corporation

Stanpac Inc.

Pactiv Evergreen Inc.

Genpak LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Avientは2024年第2四半期に5%のオーガニック収益成長を報告し、紙カップ蓋に使用される持続可能な着色剤への需要を挙げました。

- 2025年1月:FDAは35件のPFAS食品接触認可を取り消し、2025年6月30日を遵守期限として設定しました。

- 2025年1月:EU規則2025/40が発効し、2030年までに全包装のリサイクル可能性を義務付け、段階的なリサイクルコンテンツ割当を規定しました。

- 2024年5月:Graphic Packagingは高マージンのフードサービスラインへの集中を強化するため、オーガスタ紙板施設を売却しました。

世界のアイスクリーム用紙カップ市場レポートスコープ

| 4オンス未満 |

| 4~8オンス |

| 8~16オンス |

| 16オンス超 |

| ポリエチレン(PE) |

| ポリ乳酸(PLA) |

| 水性分散 |

| バイオベースポリマーフリー |

| フードサービス(QSR、パーラー、カフェ) |

| 小売CPG/テイクホーム |

| 業務用およびケータリング |

| バージンファイバー紙板 |

| リサイクルファイバー紙板 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| カップ容量別 | 4オンス未満 | ||

| 4~8オンス | |||

| 8~16オンス | |||

| 16オンス超 | |||

| コーティングタイプ別 | ポリエチレン(PE) | ||

| ポリ乳酸(PLA) | |||

| 水性分散 | |||

| バイオベースポリマーフリー | |||

| エンドユーザー別 | フードサービス(QSR、パーラー、カフェ) | ||

| 小売CPG/テイクホーム | |||

| 業務用およびケータリング | |||

| 素材別 | バージンファイバー紙板 | ||

| リサイクルファイバー紙板 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のアイスクリーム用紙カップ市場規模はどのくらいですか?

アイスクリーム用紙カップ市場規模は2025年に110万トンに達し、2030年までに140万トンに拡大する見込みです。

最も売れているカップ容量はどれですか?

4~8オンスカップが世界需要をリードしており、2024年出荷量の41.71%を占めています。

アジア太平洋の優位性を支える要因は何ですか?

QSR店舗の急速な拡大、都市化、可処分所得の上昇がアイスクリームの提供数を押し上げ、アジア太平洋は2024年に42.06%のシェアを確保しました。

PFASフリーコーティングが今重要な理由は何ですか?

FDAとEUはPFASの食品接触用途を取り消しまたは制限しており、コンバーターは今十年半ばの期限に向けて水性分散またはその他のフッ素フリーバリアへの移行を迫られています。

ポリエチレンコーティングは段階的に廃止されていますか?

PEは依然として67.41%のシェアを保持していますが、CAGR 6.02%で成長する水性分散による段階的な置き換えに直面しています。

最終更新日: