Tamanho e Participação do Mercado de Microssegmentação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

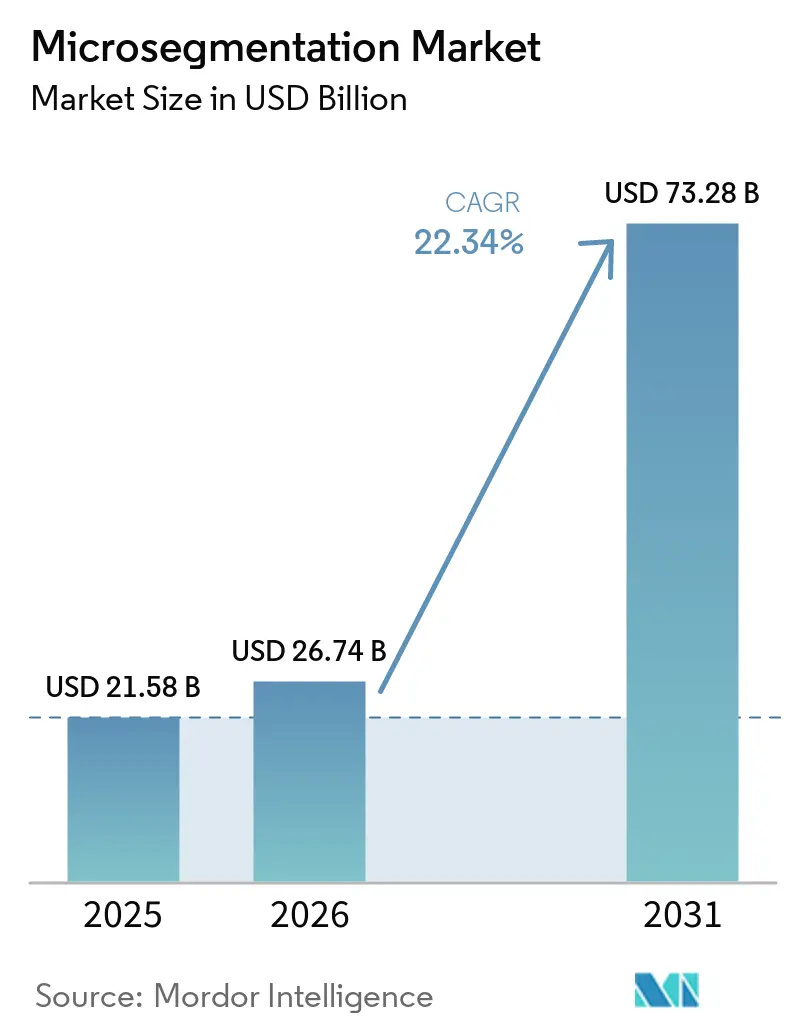

| Tamanho do Mercado (2026) | 26.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 73.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.34% CAGR |

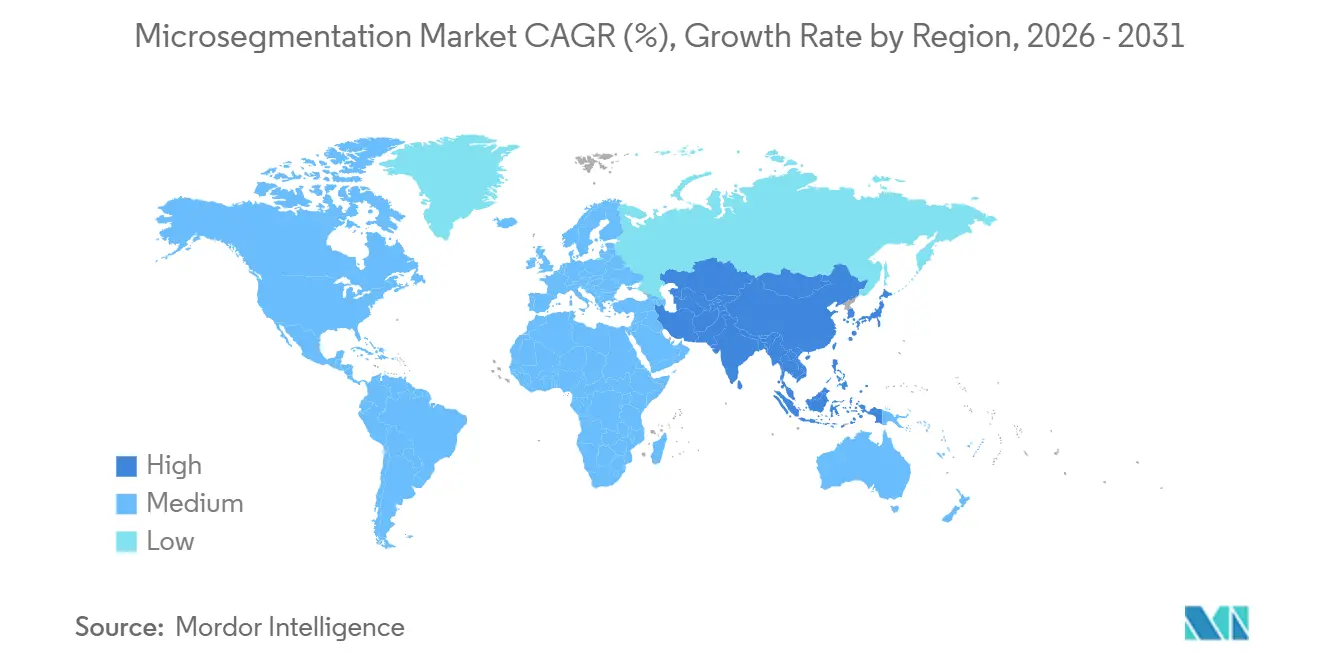

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

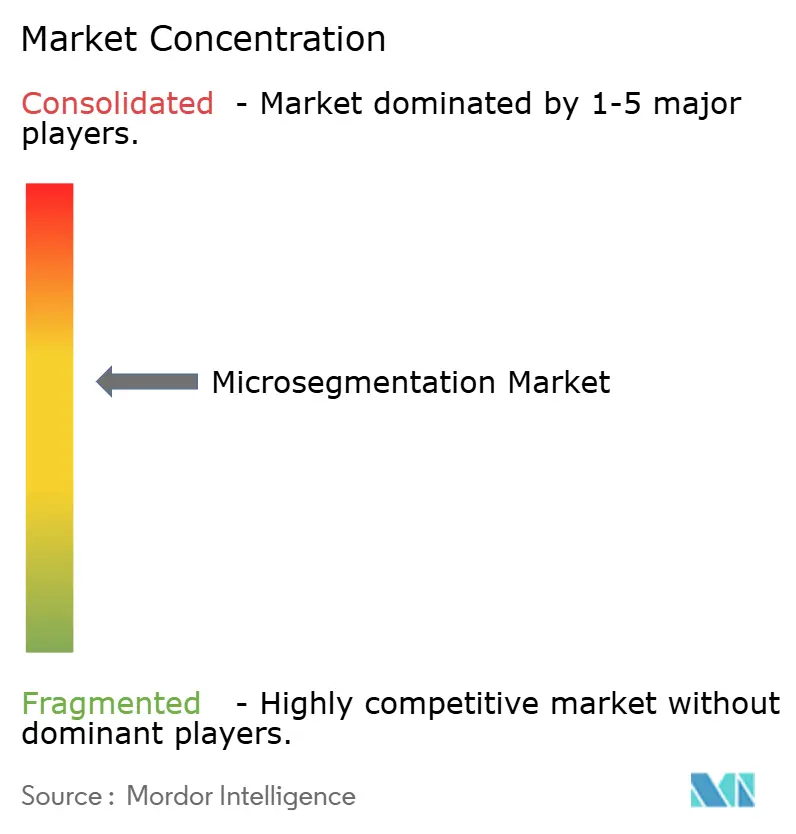

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Microssegmentação por Mordor Intelligence

O tamanho do mercado de microssegmentação está projetado em USD 21,58 bilhões em 2025, USD 26,74 bilhões em 2026, e deve atingir USD 73,28 bilhões até 2031, crescendo a um CAGR de 22,34% de 2026 a 2031. O aumento das perdas por ransomware, os mandatos de confiança zero e o crescimento de aplicações nativas em nuvem aceleram coletivamente a adoção, movendo a segmentação de um controle especializado para uma arquitetura convencional. Os roteiros dos fornecedores agora posicionam os mecanismos de política centrados em carga de trabalho no centro das iniciativas de segurança por design, enquanto os descontos em seguros cibernéticos transformam os gastos com segurança em economias no balanço patrimonial. O escrutínio em nível de conselho sobre o tráfego leste-oeste, amplificado pelo endurecimento das regulamentações, encurta os ciclos de aquisição e sustenta a expansão de dois dígitos mesmo quando os gastos gerais com TI se moderam. A convergência de plataformas também remodela a dinâmica competitiva, à medida que provedores de rede e identidade incorporam a segmentação em pacotes de assinatura perenes, consolidando fluxos de receita recorrente.

Principais Conclusões do Relatório

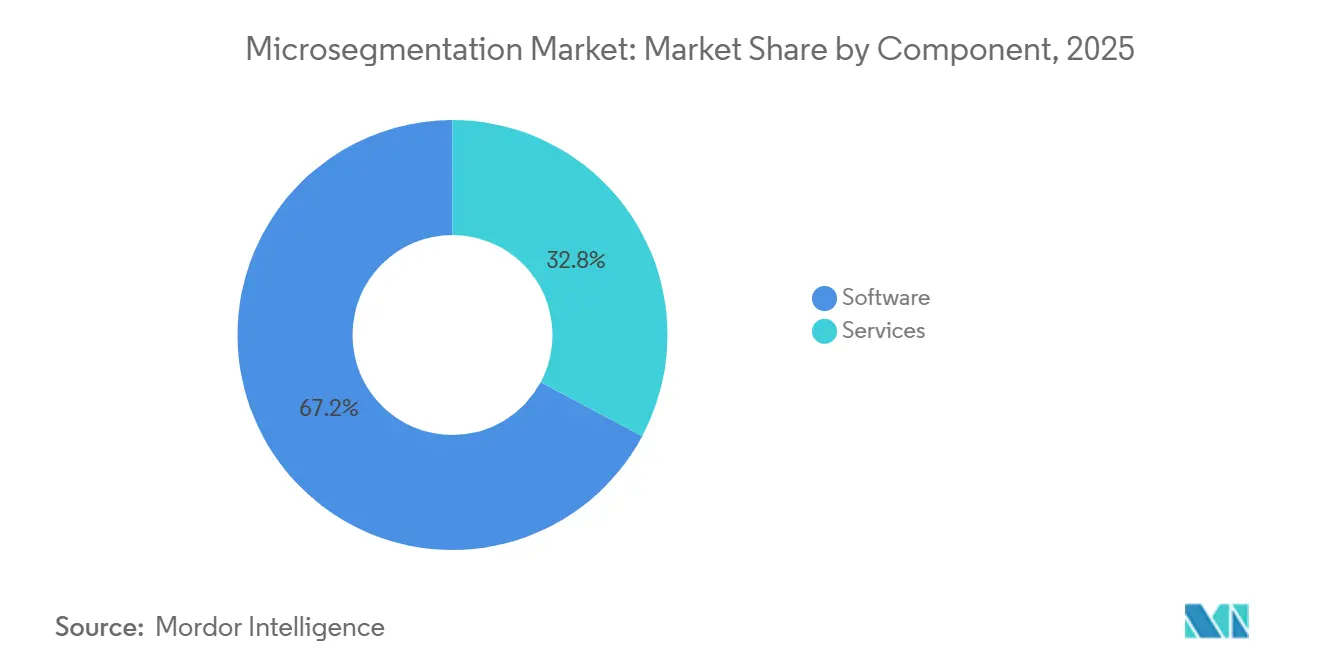

- Por componente, o software liderou com 67,19% de participação na receita em 2025, enquanto os serviços avançam a um CAGR de 4,99% até 2031.

- Por modo de implantação, a nuvem capturou 58,43% da participação do mercado de microssegmentação em 2025 e está progredindo a um CAGR de 4,93% até 2031.

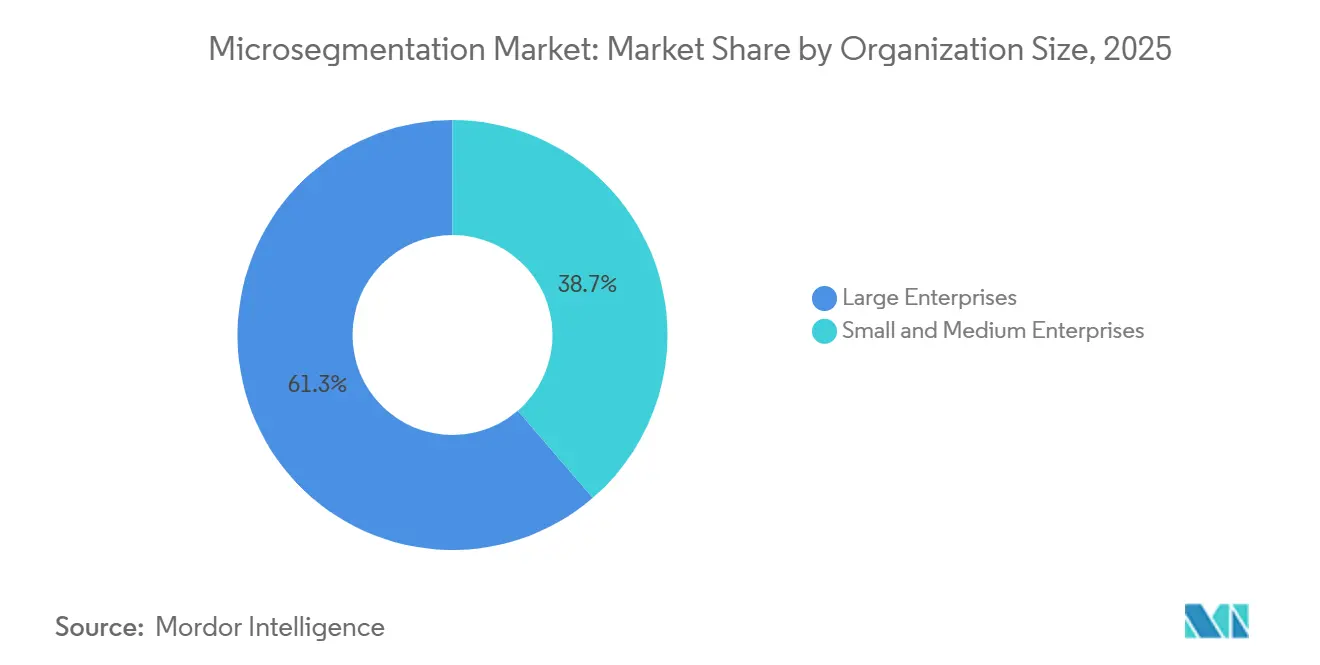

- Por porte da organização, as grandes empresas responderam por 61,32% dos gastos de 2025, enquanto as pequenas e médias empresas têm previsão de acelerar a um CAGR de 5,18% até 2031.

- Por setor do usuário final, o setor bancário, de serviços financeiros e seguros deteve 28,76% da participação do tamanho do mercado de microssegmentação em 2025, enquanto saúde e ciências da vida estão se expandindo a um CAGR de 5,06% no período 2026-2031.

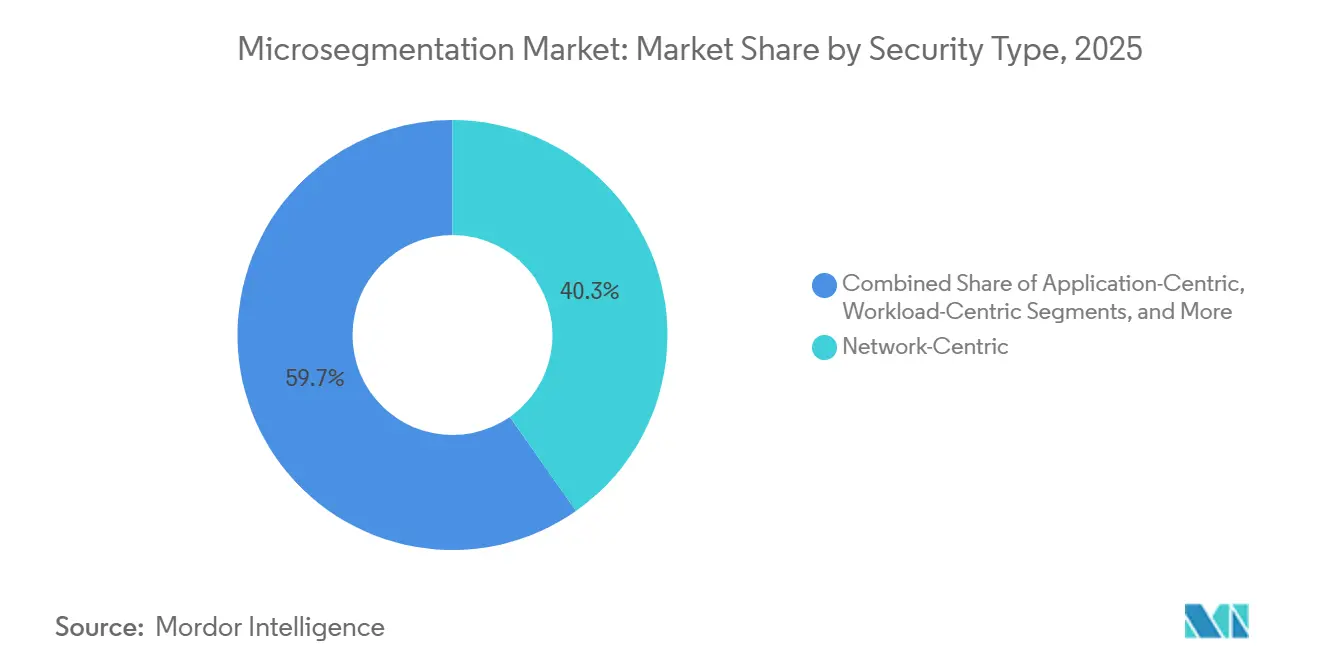

- Por tipo de segurança, as arquiteturas centradas em rede lideraram com 40,27% das implantações de 2025, mas as abordagens centradas em carga de trabalho avançam a um CAGR de 5,22% até 2031.

- Por geografia, a América do Norte dominou com 38,51% da receita de 2025, enquanto a Ásia-Pacífico registra o maior CAGR regional de 5,31% no período 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Microssegmentação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de arquiteturas de segurança de confiança zero | +6.2% | Global; tração inicial na América do Norte e Europa | Médio prazo (2–4 anos) |

| Aumento de ataques cibernéticos de ransomware e movimentação lateral | +5.8% | Global; particularmente agudo nos principais centros financeiros | Curto prazo (≤ 2 anos) |

| Mandatos regulatórios para controle de tráfego leste-oeste | +4.7% | Europa e América do Norte; expandindo para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Proliferação de cargas de trabalho nativas em nuvem e microsserviços | +3.9% | Global; concentrado nos setores de tecnologia e comércio eletrônico | Longo prazo (≥ 4 anos) |

| Convergência com plataformas de Borda de Serviço de Acesso Seguro (SASE) | +2.6% | América do Norte e Europa; emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Requisitos de pré-qualificação para seguros cibernéticos | +1.8% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Arquiteturas de Segurança de Confiança Zero

Os programas de confiança zero substituem a confiança implícita pela verificação contínua, forçando as empresas a isolar cada carga de trabalho, dispositivo e sessão. O Escritório de Gestão e Orçamento dos EUA exige que as agências federais atinjam o nível 3 de maturidade de confiança zero até o exercício fiscal de 2027, o que explicitamente requer microssegmentação em todas as redes, impulsionando movimentos semelhantes em setores privados altamente regulamentados.[1]Escritório de Gestão e Orçamento, "Movendo o Governo dos EUA em Direção aos Princípios de Cibersegurança de Confiança Zero," whitehouse.gov Instituições financeiras relatam que o tempo de permanência caiu de 21 dias para menos de 48 horas após a segmentação, confirmando o impacto direto do controle na economia das violações. Os fornecedores alinham seus roteiros de acordo, integrando políticas de identidade, rede e carga de trabalho em um mecanismo unificado que opera em conformidade com os princípios de confiança zero.

Aumento de Ataques de Ransomware e Movimentação Lateral

As demandas médias de resgate empresarial subiram para USD 5,3 milhões em 2025, um aumento de 74% em relação ao ano anterior, à medida que os atacantes passaram mais tempo mapeando topologias internas antes da detonação.[2]Departamento Federal de Investigação, "Relatório de Crimes na Internet 2025," fbi.gov Quase 68% dos incidentes bem-sucedidos envolveram travessia entre segmentos, um padrão que a microssegmentação interrompe ao bloquear caminhos não utilizados. Organizações com segmentação pré-existente relataram custos de recuperação 89% menores do que seus pares, convertendo a cibersegurança em uma proteção atuarial em vez de um custo irrecuperável.

Mandatos Regulatórios para Controle de Tráfego Leste-Oeste

A Diretiva NIS2 da União Europeia, em vigor desde outubro de 2024, obriga 18 setores críticos a manter políticas de segmentação documentadas, com multas de até EUR 10 milhões (USD 10,8 milhões) por não conformidade. O PCI DSS v4.0 e a Certificação do Modelo de Maturidade de Cibersegurança dos EUA impõem requisitos semelhantes, sincronizando os calendários de conformidade globais e comprimindo os prazos de implantação.[3]Conselho de Padrões de Segurança PCI, "Padrão de Segurança de Dados da Indústria de Cartões de Pagamento Versão 4.0," pcisecuritystandards.org

Proliferação de Cargas de Trabalho Nativas em Nuvem e Microsserviços

Mais de 78% das cargas de trabalho em produção agora são executadas em contêineres ou estruturas sem servidor, tornando os controles estáticos baseados em IP obsoletos. A adoção do Kubernetes expandiu 43% ano a ano em 2025, obrigando os mecanismos de política a seguir pods efêmeros por meio de identidade de carga de trabalho em vez de localização de rede. A segmentação entregue em nuvem se alinha com os pipelines de infraestrutura como código, permitindo que as equipes de DevSecOps implantem políticas junto com as compilações de aplicações e reduzindo a sobrecarga operacional em 60% para ambientes multinuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta complexidade de implementação e custo | −3.2% | Global; mais agudo entre empresas de médio porte | Curto prazo (≤ 2 anos) |

| Desafios de compatibilidade com infraestrutura legada | −2.1% | América do Norte e Europa; regiões com infraestrutura de TI e OT envelhecida | Médio prazo (2–4 anos) |

| Escassez de arquitetos certificados em microssegmentação | −1.4% | Global; particularmente pronunciado na Ásia-Pacífico e mercados emergentes | Longo prazo (≥ 4 anos) |

| Sobrecargas de latência em redes de tecnologia operacional (OT) | −0.9% | Global; concentrado nos setores de manufatura e energia | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Complexidade de Implementação e Custo

As implantações de segmentação normalmente exigem de seis a dezoito meses, impulsionadas pela descoberta minuciosa de dependências de aplicações e por extensos testes piloto. Empresas de médio porte investem entre USD 500.000 e USD 5 milhões em uma primeira fase que cobre apenas ativos de missão crítica, desviando capital escasso de outros programas de modernização. O risco de retrabalho é significativo, pois uma política com escopo incorreto pode interromper fluxos de trabalho de produção, corroendo a confiança das partes interessadas e atrasando fases subsequentes.

Desafios de Compatibilidade com Infraestrutura Legada

Mainframes, controladores lógicos programáveis e protocolos proprietários frequentemente carecem de ganchos para a aplicação de políticas baseadas em identidade, forçando a segmentação a ocorrer em pontos de agregação em vez de em cada dispositivo. Esse controle grosseiro deixa lacunas residuais que os atacantes podem explorar, enquanto as camadas de integração personalizadas inflam os orçamentos dos projetos e estendem os ciclos de manutenção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Profissionais Impulsionam Implantações Complexas

O crescimento dos serviços supera o mercado geral de microssegmentação, refletindo uma necessidade aguda de arquitetos que traduzam a intenção de segurança abstrata em regras aplicáveis. Em 2025, o software ainda gerou a maior parte da receita, mas as organizações descobriram que o licenciamento por si só não protege as redes. As equipes profissionais passam meses mapeando fluxos de tráfego, elaborando listas de permissões e validando o impacto das políticas em cargas de trabalho legadas. À medida que esses contratos amadurecem, os contratos baseados em resultados ganham força, vinculando os pagamentos dos fornecedores a reduções mensuráveis na superfície de ataque ou nas constatações de auditoria. Os provedores de serviços gerenciados agrupam a microssegmentação em ofertas mais amplas que incluem ajuste contínuo de políticas, gestão de mudanças e resposta a incidentes, cruciais para organizações incapazes de manter equipes de segmentação em tempo integral.

Uma dinâmica secundária é o surgimento de geradores de políticas de baixo código que incorporam modelos de melhores práticas para aplicações empresariais comuns. Essas ferramentas elevam o valor dos serviços de redação repetitiva de regras para funções consultivas de maior margem. A convergência mantém os escopos médios dos projetos elevados e sustenta robustos pipelines de consultoria, mesmo quando os preços unitários de software estão sendo comoditizados.

Por Modo de Implantação: Dominância da Nuvem Reflete Mudança de Infraestrutura

As implantações em nuvem detiveram 58,43% da receita de 2025, pois os projetos greenfield favoreceram planos de controle SaaS que escalam elasticamente e validam políticas em minutos. A entrega em nuvem elimina a necessidade de espaço em rack, cabeamento e ciclos de atualização de hardware, reduzindo o tempo de obtenção de valor para empresas distribuídas. Para usuários multinuvem, um console SaaS unificado evita a deriva de sintaxe de políticas entre os ambientes Amazon Web Services, Microsoft Azure e Google Cloud.

As implantações locais, no entanto, permanecem uma constante em setores com regras de soberania de dados ou redes de tecnologia operacional com isolamento físico. Nesses contextos, appliances ou máquinas virtuais auto-hospedadas ainda oferecem desempenho determinístico e operação offline. Padrões híbridos são comuns, com organizações executando mecanismos de política entregues em nuvem que enviam regras para aplicadores locais, proporcionando um painel único sem realocar dados sensíveis.

Por Porte da Organização: Adoção por PMEs Acelera por Meio de Serviços Gerenciados

As grandes empresas permanecem os principais compradores graças a redes extensas e requisitos de auditoria, mas o mercado de microssegmentação agora registra seu crescimento mais rápido no segmento de PMEs. Os provedores de serviços de segurança gerenciados amortizam habilidades e ferramentas, permitindo que empresas menores adquiram segmentação como uma despesa operacional mensal em vez de um programa de capital disruptivo. Topologias de rede mais simples encurtam os ciclos de contratação, permitindo que as PMEs obtenham redução mensurável de risco em menos de seis meses.

As estratégias de precificação dos fornecedores reconhecem a elasticidade deste segmento. As camadas iniciais cobrem algumas centenas de cargas de trabalho e dependem de assistentes de integração guiados, evitando o choque de preço dos pacotes de recursos empresariais. À medida que as tendências de ransomware se espalham indiscriminadamente por todos os portes de empresas, espera-se que a demanda entre organizações com recursos limitados permaneça resiliente mesmo quando as pressões macroeconômicas reduzem os orçamentos discricionários de TI.

Por Setor do Usuário Final: Saúde Acelera Após Aumento de Ransomware

A urgência pós-ataque na área de saúde eleva a segmentação de um projeto aspiracional a um imperativo operacional. Os hospitais que lidam com sistemas clínicos legados precisam proteger dispositivos que não podem ser corrigidos sem comprometer a segurança do paciente. A microssegmentação confina o potencial comprometimento a zonas discretas, garantindo que o tráfego de missão crítica, como transferências de imagens, permaneça sem obstáculos. As seguradoras cibernéticas consideram cada vez mais a segmentação como um pré-requisito para a subscrição de riscos clínicos, reforçando o ciclo de atualização.

O setor bancário, de serviços financeiros e seguros mantém a liderança geral em volume devido às pressões regulatórias de longa data e aos orçamentos robustos. Sistemas de tesouraria, mecanismos de liquidação de operações e processadores de pagamento se beneficiam do isolamento de cargas de trabalho, tornando a segmentação uma extensão natural das iniciativas de prevenção de perda de dados. Enquanto isso, as agências governamentais aplicam a segmentação como pedra angular dos roteiros de confiança zero, especialmente onde fluxos classificados e não classificados compartilham infraestrutura.

Por Tipo de Segurança: Abordagem Centrada em Carga de Trabalho Ganha com a Conteinerização

Os controles centrados em rede prevaleciam quando os padrões de tráfego eram estáticos, mas a orquestração dinâmica de contêineres tornou os intervalos de IP efêmeros. Os mecanismos centrados em carga de trabalho agora vinculam políticas a identidades criptográficas que persistem mesmo quando as instâncias de computação são iniciadas ou encerradas. Essa flexibilidade é vital para implantações azul-verde e clusters de escalonamento automático, onde novos pods aparecem a cada poucos segundos. As equipes de segurança não precisam mais rastrear mudanças de sub-rede, liberando-as para se concentrar na lógica das regras em vez de nos detalhes de implementação.

As estratégias centradas em aplicação, em contraste, colocam limites de política em torno de serviços de negócios inteiros, como gateways de pagamento ou plataformas de prontuário eletrônico de saúde. Embora esse método não possa cobrir todos os endpoints, ele se alinha bem com modelos baseados em risco que priorizam ativos de alto valor. Os perfis centrados em endpoint completam o portfólio para forças de trabalho remotas, vinculando a postura do host a permissões de acesso em tempo real, independentemente da localização de rede.

Análise Geográfica

A trajetória de alto crescimento da Ásia-Pacífico é impulsionada por programas de modernização de fábricas de vários bilhões de dólares, pela proliferação de fintechs e por estratégias nacionais de cibersegurança. A China exige a proteção localizada de infraestruturas de informação críticas, incentivando setores como energia, finanças e telecomunicações a adotar controles granulares. No Japão, as retrofits da Indústria 4.0 expõem controladores lógicos programáveis a redes mais amplas, exigindo isolamento de cargas de trabalho que evite interrupções nos processos.

A América do Norte mantém a liderança em demanda em virtude de orçamentos cibernéticos maduros e atividade avançada de ameaças. Os marcos federais de confiança zero dos EUA e as leis estaduais de privacidade criam um mosaico de mandatos que colocam a segmentação diretamente nos roteiros empresariais. A ênfase do Canadá na resiliência de infraestruturas críticas adiciona volume incremental, enquanto as iniciativas de nearshoring mexicanas injetam nova demanda nos corredores de manufatura.

A Europa experimenta adoção sincronizada em setores críticos à medida que as penalidades por não conformidade com a NIS2 se tornam uma preocupação em nível de conselho. O Oriente Médio canaliza receitas do petróleo para a diversificação tecnológica, com projetos de cidades inteligentes e energia em grande escala incorporando segmentação no momento do design. A adoção na América do Sul se concentra no Brasil e na Argentina, onde os reguladores financeiros endurecem as regras de notificação de violações, enquanto a África permanece emergente, limitada pela escassez de arquitetos de segurança, mas impulsionada pela modernização das telecomunicações.

Cenário Competitivo

Os cinco principais provedores respondem por cerca de 45% da receita, um número que sinaliza concentração moderada. Os fornecedores de rede estabelecidos incorporam a segmentação nos consoles de gerenciamento de malha existentes, incentivando os clientes a ativar recursos já licenciados por meio de contratos empresariais. Os especialistas de nicho respondem apostando na especificidade, adaptando mecanismos de política para tecnologia operacional ou casos de uso de borda que valorizam latência determinística e pegada mínima de agente.

A atividade de aquisições indica pressão crescente de consolidação. Seis negócios de alto perfil desde 2024 demonstram que as plataformas estão adquirindo automação de políticas ou talentos em aprendizado de máquina para fechar lacunas de capacidade. Os roteiros pós-fusão frequentemente priorizam a integração em suítes de borda de serviço de acesso seguro, transformando a microssegmentação de um complemento em um requisito básico dentro de pacotes de serviços seguros mais amplos.

No entanto, há espaço para inovação em torno de orquestração de políticas sem código, mapeamento de dependências guiado por IA e aplicação sem agente. O investimento de capital de risco em startups que prometem varreduras de descoberta em menos de uma hora e síntese de políticas com um único clique reflete pontos de dor persistentes em torno de complexidade e escassez de talentos. À medida que a tecnologia converge, os modelos de precificação mudam do licenciamento por carga de trabalho para assinaturas em camadas vinculadas ao valor do ativo protegido ou à redução de risco verificada, alinhando os incentivos dos fornecedores com os resultados dos clientes.

Líderes do Setor de Microssegmentação

Illumio, Inc.

VMware, Inc.

Cisco Systems, Inc.

Akamai Technologies, Inc.

Palo Alto Networks, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: ColorTokens recebeu autorização FedRAMP High para sua plataforma Xshield, ampliando a elegibilidade para agências federais dos EUA.

- Fevereiro de 2026: A Cisco integrou o Secure Workload à sua pilha de Borda de Serviço de Segurança, oferecendo aplicação unificada de políticas para ambientes híbridos.

- Fevereiro de 2026: A Check Point lançou os appliances Quantum Spark 1900 voltados para PMEs com microssegmentação integrada a um preço abaixo de USD 10.000.

- Janeiro de 2026: A Palo Alto Networks lançou o Prisma Cloud 3.0, com segmentação automatizada centrada em carga de trabalho para clusters Kubernetes.

Escopo do Relatório Global do Mercado de Microssegmentação

O Mercado de Microssegmentação refere-se ao setor focado em soluções avançadas de segurança de rede que dividem data centers e ambientes em nuvem em segmentos menores e isolados para proteger cargas de trabalho e aplicações contra ameaças cibernéticas. A microssegmentação permite que as organizações implementem políticas de segurança granulares, controlem o tráfego leste-oeste e limitem a movimentação lateral de atacantes dentro das infraestruturas de TI.

O Relatório do Mercado de Microssegmentação é Segmentado por Componente (Software, Serviços), Modo de Implantação (Local, Nuvem), Porte da Organização (Pequenas e Médias Empresas, Grandes Empresas), Setor do Usuário Final (BFSI, Saúde e Ciências da Vida, Governo e Defesa, TI e Telecomunicações, Varejo e Comércio Eletrônico, Energia e Utilidades, Restante do Setor do Usuário Final), Tipo de Segurança (Centrado em Rede, Centrado em Aplicação, Centrado em Carga de Trabalho, Centrado em Endpoint), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Local |

| Nuvem |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Setor Bancário, Serviços Financeiros e Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Governo e Defesa |

| TI e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Energia e Utilidades |

| Restante do Setor do Usuário Final |

| Centrado em Rede |

| Centrado em Aplicação |

| Centrado em Carga de Trabalho |

| Centrado em Endpoint |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | |

| Serviços | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Por Porte da Organização | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Setor do Usuário Final | Setor Bancário, Serviços Financeiros e Seguros (BFSI) | |

| Saúde e Ciências da Vida | ||

| Governo e Defesa | ||

| TI e Telecomunicações | ||

| Varejo e Comércio Eletrônico | ||

| Energia e Utilidades | ||

| Restante do Setor do Usuário Final | ||

| Por Tipo de Segurança | Centrado em Rede | |

| Centrado em Aplicação | ||

| Centrado em Carga de Trabalho | ||

| Centrado em Endpoint | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez uma empresa de médio porte pode implementar controles de microssegmentação?

As implementações típicas são concluídas em 6 a 12 meses quando apoiadas por provedores de serviços de segurança gerenciados (MSSPs), que aceleram os ciclos de descoberta e validação de políticas.

O que impulsiona a demanda crescente por segmentação na área de saúde?

Um aumento nos ataques de ransomware que perturbaram o atendimento ao paciente durante 2024-2025 forçou os hospitais a isolar os sistemas clínicos, tornando a saúde o segmento de usuário final de crescimento mais rápido por CAGR.

Por que a segmentação centrada em carga de trabalho está superando as abordagens centradas em rede?

A orquestração de contêineres e os ambientes sem servidor criam cargas de trabalho efêmeras, tornando as políticas baseadas em identidade e carga de trabalho mais eficazes do que as regras estáticas definidas por rede.

Como as regulamentações influenciam os prazos de aquisição?

Regulamentações como a Diretiva NIS2 da UE impõem penalidades financeiras materiais por não conformidade, comprimindo os ciclos de aquisição à medida que os conselhos aprovam investimentos em segmentação para mitigar o risco regulatório.

Qual é o impacto da segmentação nos prêmios de seguros cibernéticos?

As seguradoras agora oferecem descontos de 15% a 25% nos prêmios para organizações com controles de segmentação validados, permitindo que muitos compradores recuperem os custos do projeto em dois anos após a implantação.

Qual região contribuirá com a maior receita incremental até 2031?

Espera-se que a Ásia-Pacífico entregue o maior crescimento absoluto de receita, apoiada por um CAGR projetado de 5,31% e iniciativas de transformação digital em grande escala nos setores de manufatura e serviços financeiros.

Página atualizada pela última vez em: