Tamanho e Participação do Mercado de Fibra Híbrida Coaxial

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

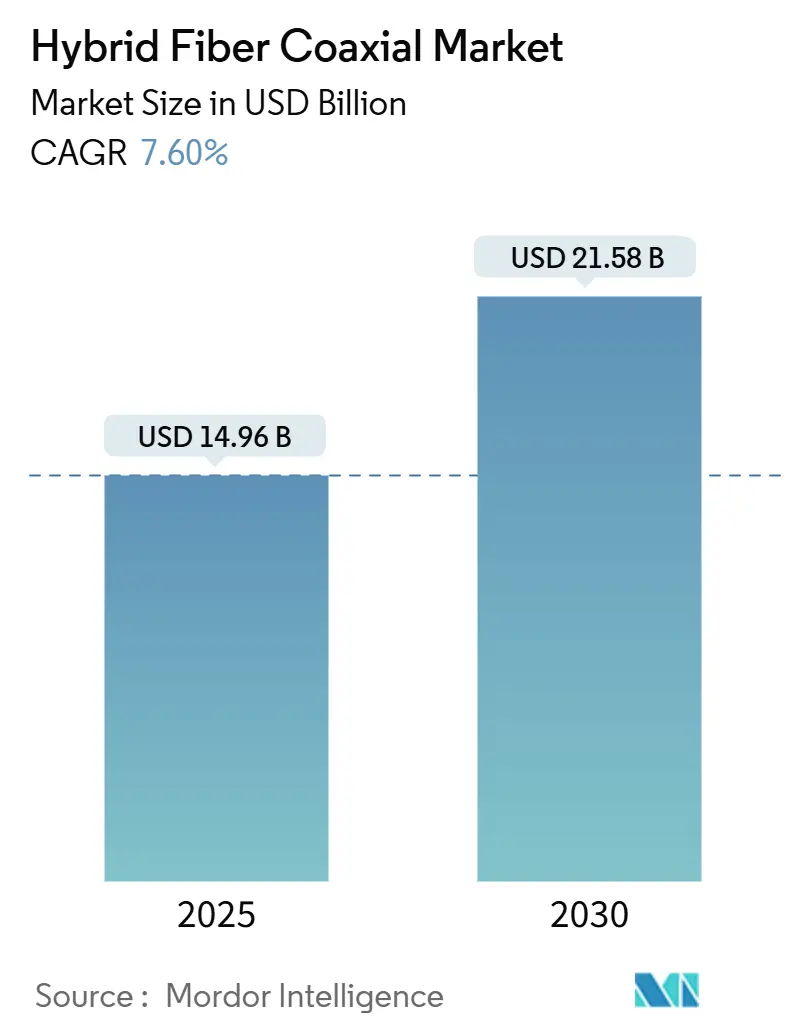

| Tamanho do Mercado (2025) | 14.96 Bilhões de dólares |

| Tamanho do Mercado (2030) | 21.58 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.60% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fibra Híbrida Coaxial por Mordor Intelligence

O tamanho do mercado de Fibra Híbrida Coaxial é avaliado em USD 14,96 bilhões em 2025 e está projetado para atingir USD 21,58 bilhões até 2030, crescendo a um CAGR de 7,60% durante o período de previsão. Os operadores de cabo estão estendendo a vida útil da planta existente por meio de atualizações DOCSIS 4.0, projetos node+0 e implantações de amplificadores GaN que reduzem os custos de manutenção e aumentam a capacidade de upstream. Os subsídios governamentais para banda larga nos Estados Unidos, na União Europeia e em partes da Ásia estão influenciando a escolha tecnológica, permitindo atualizações de fibra híbrida coaxial em áreas de alto custo onde as implantações de fibra completa permanecem antieconômicas. Os operadores também estão integrando capacidades de computação de borda para monetizar serviços de baixa latência para empresas e provedores de conteúdo. Enquanto isso, escassez de semicondutores e mandatos mais rígidos de eficiência energética criam obstáculos na cadeia de suprimentos e regulatórios que moldam os cronogramas de atualização.

Principais Conclusões do Relatório

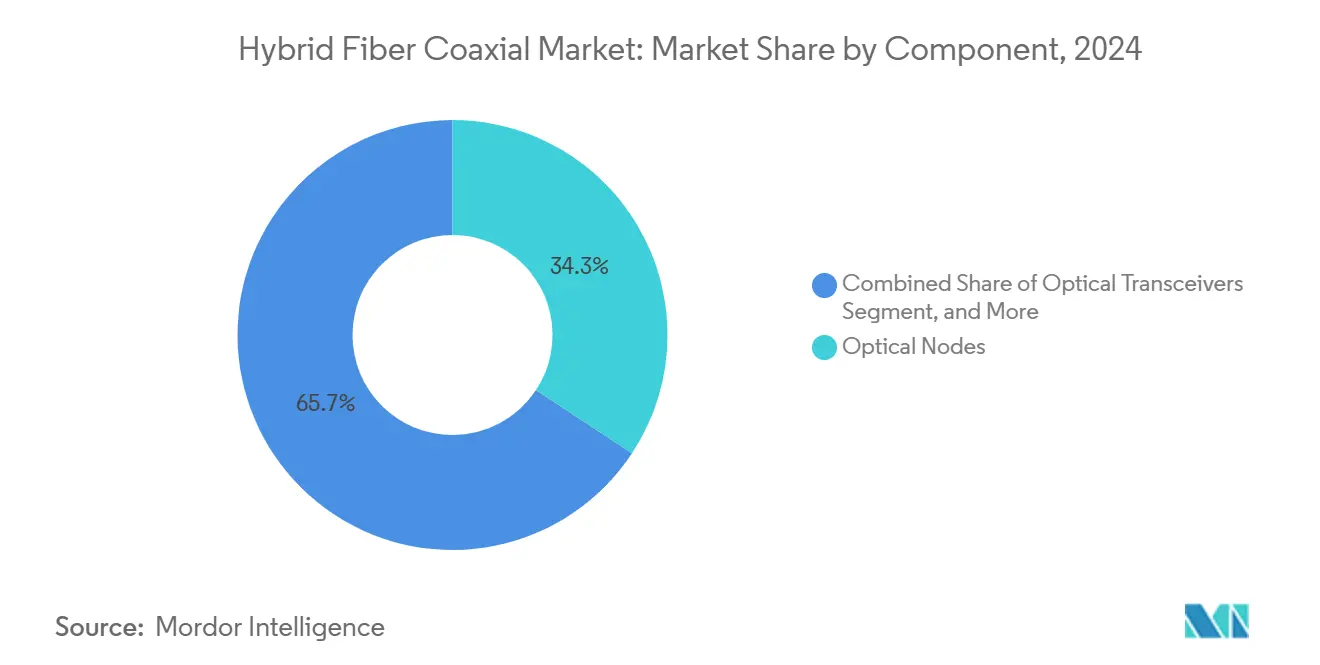

- Por componente, os Nós Ópticos lideraram com 34,27% da participação do mercado de Fibra Híbrida Coaxial em 2024, enquanto os Amplificadores de RF registraram o crescimento mais rápido a um CAGR de 7,96% até 2030.

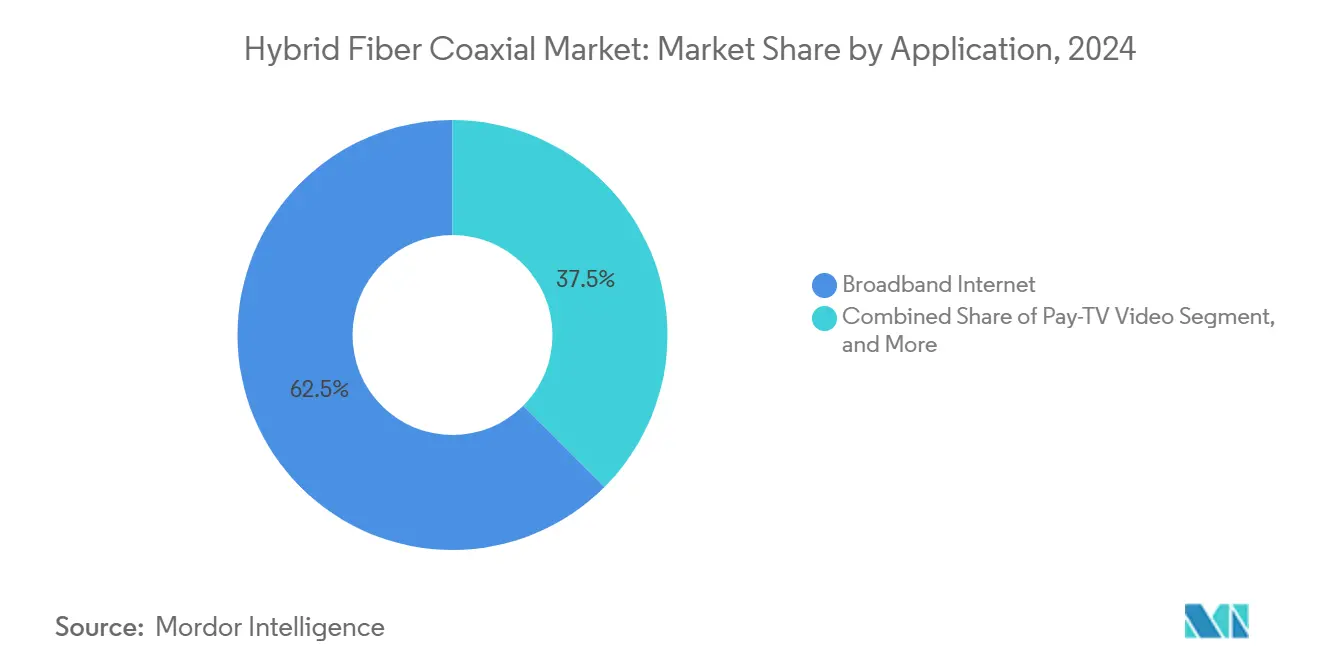

- Por aplicação, a Internet de Banda Larga representou 62,51% da participação do tamanho do mercado de Fibra Híbrida Coaxial em 2024 e os Serviços Empresariais estão projetados para expandir a um CAGR de 8,89% até 2030.

- Por usuário final, os usuários Residenciais representaram 71,27% da participação do mercado de Fibra Híbrida Coaxial em 2024, enquanto o segmento de Governo e Educação prevê um CAGR de 9,11% até 2030.

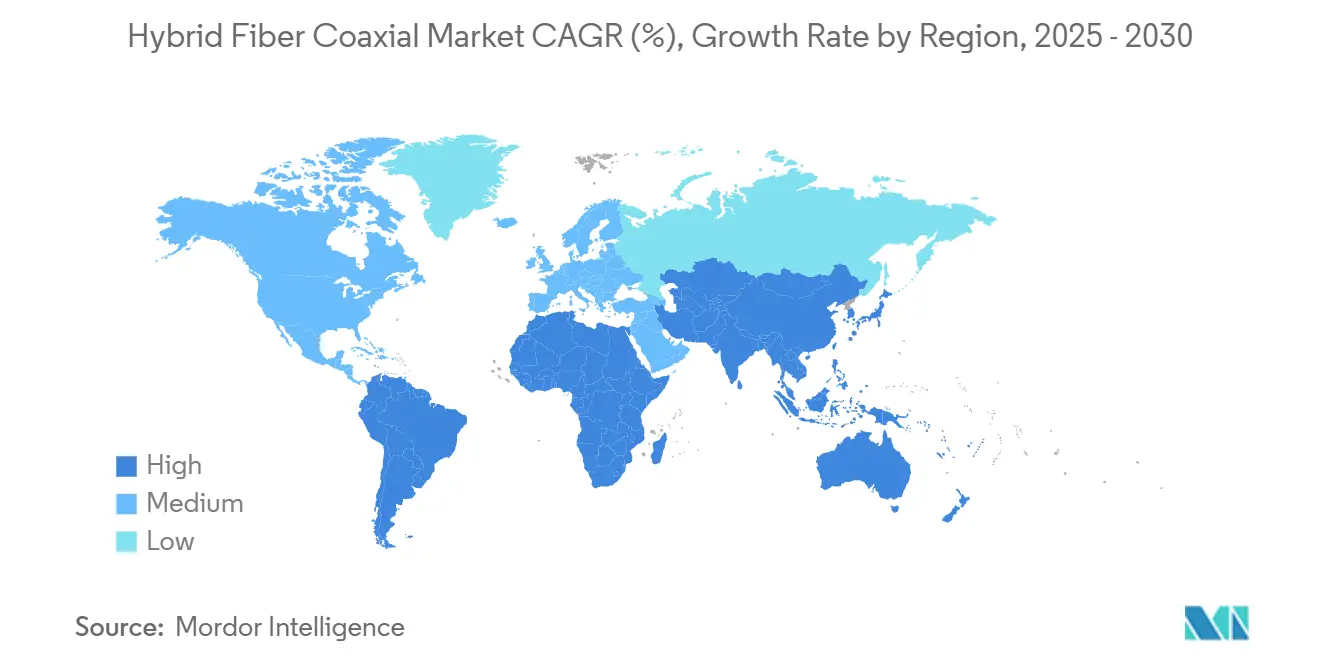

- Por geografia, a América do Norte contribuiu com 38,87% da participação do tamanho do mercado de Fibra Híbrida Coaxial em 2024 e espera-se que a América do Sul registre o crescimento regional mais rápido a um CAGR de 8,34% até 2030.

Tendências e Perspectivas do Mercado Global de Fibra Híbrida Coaxial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações de DOCSIS 4.0 acelerando a adoção da arquitetura node+0 | +1.8% | América do Norte e UE, Ásia-Pacífico seletiva | Médio prazo (2 a 4 anos) |

| Aumento da demanda por banda larga gigabit baseada em DOCSIS na Ásia emergente | +1.2% | Núcleo da Ásia-Pacífico, transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Ondas de subsídios governamentais para banda larga rural nos EUA e na UE | +0.9% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Integração de computação de borda por operadores de cabo para serviços de baixa latência | +0.7% | Global, ganhos iniciais na América do Norte | Médio prazo (2 a 4 anos) |

| Implantações de amplificadores GaN com eficiência energética reduzindo o OPEX | +0.6% | Global | Médio prazo (2 a 4 anos) |

| Reutilização da planta coaxial existente versus ponto de equilíbrio de paridade de CAPEX de FTTH | +0.5% | Global, núcleos urbanos densos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantações de DOCSIS 4.0 acelerando a adoção da arquitetura node+0

Os operadores de cabo estão escalando o DOCSIS 4.0 para fornecer velocidades multi-gigabit simétricas enquanto preservam os investimentos em coaxial legados. A Comcast introduziu a tecnologia em 10 mercados e planeja cobrir 63 milhões de locais usando mais de 160.000 nós de acesso distribuído. [1]Jeff Baumgartner, "A Comcast está pronta para acelerar o DOCSIS 4.0," lightreading.com O chipset unificado Broadcom-Charter-Comcast tem como alvo a capacidade de 25 Gbps sobre espectro de 3 GHz, integrando otimização orientada por IA que facilita o gerenciamento em campo. O node+0 elimina amplificadores em cascata entre o nó de fibra e cada instalação, reduzindo os custos de manutenção e energia. A adoção bem-sucedida depende da disponibilidade de amplificadores GaN e do treinamento da força de trabalho, pois os dispositivos LDMOS legados não conseguem lidar com o espectro estendido. Essas etapas permitem que as redes de fibra híbrida coaxial compitam com a FTTH em áreas urbanas onde os custos de escavação excedem USD 1.000 por domicílio atendido.

Aumento da demanda por banda larga gigabit baseada em DOCSIS na Ásia emergente

O consumo de banda larga está crescendo acentuadamente nas economias asiáticas emergentes, e os governos estão modernizando as redes de cabo como uma alternativa econômica à fibra. O orçamento de banda larga da China já ultrapassou USD 323 bilhões e continua a financiar pilotos de DOCSIS 3.1 e DOCSIS 4.0 inicial em cidades de segundo nível. O relatório de política de 2025 do Banco Asiático de Desenvolvimento destaca as lacunas digitais entre áreas rurais e urbanas e posiciona a fibra híbrida coaxial como uma tecnologia de transição. A Índia e vários países do Sudeste Asiático favorecem as atualizações de fibra híbrida coaxial para contornar os desafios de direito de passagem associados à fibra em campo aberto. Os consumidores sensíveis ao preço se beneficiam da infraestrutura coaxial compartilhada em unidades multifamiliares, enquanto os reguladores reconhecem cada vez mais a fibra híbrida coaxial como uma plataforma elegível para subsídios de serviço universal.

Ondas de subsídios governamentais para banda larga rural nos EUA e na UE

O programa BEAD de USD 42,45 bilhões inclui disposições para atualizações de fibra híbrida coaxial em áreas de custo extremamente elevado, uma abordagem ecoada por vários estados dos EUA que complementam as subvenções federais. A Lei de Infraestrutura Gigabit da Europa agiliza as licenças e incentiva a reutilização de infraestrutura no âmbito de um plano de conectividade de EUR 174 bilhões. Cooperativas e concessionárias municipais estão aproveitando esses fundos para modernizar as redes coaxiais, reduzindo os prazos de implantação de 18 para 6 meses. As regras de fornecimento "Build America, Buy America" incentivam ainda mais as compras domésticas de equipamentos de fibra híbrida coaxial, criando picos de demanda de curto prazo para fornecedores dos EUA.

Integração de computação de borda por operadores de cabo para serviços de baixa latência

Os operadores estão transformando redes de fibra profunda em estruturas de computação distribuída. A plataforma Open Edge da Comcast, implantada em quase 200 sites, forma uma camada de entrega de conteúdo que reduz a latência para tráfego de streaming e jogos. A iniciativa Janus da empresa virtualiza funções centrais usando IA para antecipar congestionamentos. Movimentos semelhantes da Cox Communications reduzem os tempos de resolução de falhas de 45 minutos para 45 segundos. Casos de uso empresariais — inferência de IA, realidade aumentada e IoT — geram receita incremental, fortalecendo a competitividade da fibra híbrida coaxial frente aos concorrentes de fibra completa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão acelerada de FTTH em núcleos urbanos densos | -1.4% | Global, mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Padrões mais rígidos de consumo de energia para amplificadores de planta externa | -0.8% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada em DOCSIS atrasando atualizações em campo | -0.6% | Global | Médio prazo (2 a 4 anos) |

| Escassez na cadeia de suprimentos de componentes passivos de RF de alta especificação | -0.5% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão acelerada de FTTH em núcleos urbanos densos

Provedores de banda larga municipal e de fibra competitiva estão instalando FTTH em zonas de alta densidade, corroendo a base de receita central da fibra híbrida coaxial. A largura de banda ilimitada e as velocidades simétricas da fibra atraem domicílios que transmitem vídeo em 4K, jogos em nuvem e trabalho remoto. A política da UE agora exige padrões de construção prontos para fibra, e o programa BEAD classifica a fibra à frente de outras mídias para garantia de futuro. [2]ISE Staff, "Alimentando a Planta: Fibra Híbrida Coaxial versus FTTH," isemag.com Os operadores devem decidir entre a defesa de clusters urbanos com DOCSIS 4.0 ou a transferência de capital para mercados suburbanos e rurais. A queda nos custos de construção de fibra reforça a ameaça à medida que as despesas de atualização de fibra híbrida coaxial aumentam com a expansão do espectro e a substituição de amplificadores.

Padrões mais rígidos de consumo de energia para amplificadores de planta externa

As diretivas de energia na UE e em vários estados dos EUA limitam o consumo de energia permitido para equipamentos de telecomunicações, complicando os projetos de fibra híbrida coaxial de alta frequência. Os amplificadores GaN habilitam o espectro de 1,8 GHz, mas consomem mais energia do que as soluções legadas, conflitando com os compromissos de sustentabilidade dos operadores. [3]Jeff Baumgartner, "Os Nós de Cabo Estão se Tornando um Ponto de Estrangulamento," lightreading.com O node+0 remove amplificadores em cascata, mas concentra dispositivos de maior potência no nó, desencadeando atualizações nos alimentadores de energia locais e no resfriamento. O gerenciamento adicional de energia pode aumentar os custos por nó em USD 500 a 1.000 e pode redirecionar orçamentos para construções de fibra inerentemente mais eficientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Nós Ópticos sustentam a flexibilidade de migração

Os Nós Ópticos representaram 34,27% da participação do tamanho do mercado de Fibra Híbrida Coaxial em 2024. Esses dispositivos fornecem a demarcação fibra-coaxial que determina velocidade, latência e agilidade de atualização. As implantações de fibra profunda encurtam os percursos coaxiais, impulsionando a demanda por nós modulares com controles definidos por software que facilitam o reajuste remoto. Os Amplificadores de RF registram o CAGR mais rápido de 7,96% à medida que os operadores adotam dispositivos GaN para desbloquear o espectro estendido e os padrões node+0. Os fornecedores integrados que agrupam software óptico, de RF e de gerenciamento ganham vantagem à medida que os operadores buscam aquisição com fatura única. Cabo Coaxial, Passivos e Equipamentos de Instalações do Cliente permanecem orientados à substituição, mas se beneficiam dos ciclos de modem DOCSIS 4.0 e da adoção do Wi-Fi 6E.

A integração de componentes está remodelando as cadeias de suprimentos. A aquisição dos ativos de CMTS virtual da Casa Systems pela CommScope concentra a propriedade intelectual e permite ofertas de ponta a ponta. Os custos de GaN são mais elevados, mas aceitáveis devido às economias de OPEX provenientes de menos amplificadores em campo, enquanto a manutenção preditiva integrada em nós inteligentes reduz as visitas técnicas. Esses fatores sustentam a alocação de capital para atualizações de nós e amplificadores até 2030.

Por Usuário Final: Base residencial, impulso institucional

Os clientes Residenciais representaram 71,27% da participação do mercado de Fibra Híbrida Coaxial em 2024, impulsionados pelos hábitos de streaming consolidados pela pandemia e pelos domicílios com múltiplos dispositivos. O segmento de Governo e Educação é o de crescimento mais rápido, com um CAGR de 9,11%, refletindo a transformação digital apoiada por estímulos. As atualizações de escolas rurais no âmbito do Programa de Conectividade Gigabit do Reino Unido demonstram como a fibra híbrida coaxial atende às necessidades de concorrência de usuários densos sem novas escavações. As agências de saúde que exploram a telemedicina favorecem a largura de banda simétrica e o gerenciamento centralizado. Os usuários Comerciais e de PME sustentam um crescimento constante à medida que o trabalho híbrido exige upstream confiável e capacidades de VPN.

Os compradores institucionais valorizam o tempo de atividade comprovado e o provisionamento remoto nas redes DOCSIS. Suas regras de aquisição frequentemente exigem padrões maduros e amplo suporte de fornecedores, fatores que atualmente favorecem a fibra híbrida coaxial em relação às ofertas de fibra nascentes em muitos distritos suburbanos e periurbanos.

Por Aplicação: A banda larga domina, os serviços empresariais crescem rapidamente

A Internet de Banda Larga comandou 62,51% da participação do tamanho do mercado de Fibra Híbrida Coaxial em 2024. O vídeo em streaming, a colaboração em nuvem e os jogos dependem de throughput downstream confiável, reforçando este segmento. Os Serviços Empresariais, embora menores, projetam o CAGR mais alto de 8,89% à medida que os operadores de cabo adicionam segurança gerenciada, SD-WAN e computação de borda sobre a conectividade. A parceria da Comcast Business com a Starlink ilustra a diversificação em pacotes de resiliência via satélite que complementam os links terrestres de fibra híbrida coaxial. O Vídeo Pay-TV continua em declínio secular, mas permanece como um fluxo de caixa por meio de sobreposições de IPTV. A Voz sobre Cabo persiste nas ofertas agrupadas, especialmente em mercados sensíveis ao custo.

O crescimento nos aplicativos empresariais depende do caminho de atualização simétrica da fibra híbrida coaxial. Os ganhos de upstream do DOCSIS 4.0 facilitam a inferência de IA na borda, o controle robótico remoto e as rajadas massivas de pacotes de IoT, criando serviços de maior margem além da banda larga de commodities.

Análise Geográfica

A América do Norte deteve 38,87% da participação do mercado de Fibra Híbrida Coaxial em 2024. Os agressivos roteiros de DOCSIS 4.0 da Comcast e da Charter, além do programa BEAD de USD 42,45 bilhões que reembolsa as atualizações de fibra híbrida coaxial em zonas rurais de alto custo, sustentam o impulso regional. As regras tecnologicamente neutras do Canadá incentivam a coexistência de cabo e fibra, enquanto os consumidores mexicanos sensíveis ao custo aceitam atualizações coaxiais em vez de novas construções de fibra. As cadeias de suprimentos estabelecidas e a mão de obra qualificada aceleram a renovação de equipamentos, tornando a região um site de referência global para a validação do DOCSIS 4.0.

A América do Sul representa a expansão regional mais rápida com um CAGR de 8,34% até 2030. O Plano Nacional de Banda Larga do Brasil apoia a infraestrutura competitiva, permitindo que os operadores de cabo revitalizem a planta coaxial em vez de duplicar a fibra. A Argentina e as nações andinas valorizam a menor intensidade de capital da fibra híbrida coaxial em meio à volatilidade cambial. O crescente consumo de streaming entre as classes médias urbanas amplifica a demanda por dados, enquanto os subsídios visam as lacunas de rede em zonas carentes.

A Europa apresenta sinais divergentes: a Lei de Infraestrutura Gigabit de EUR 174 bilhões impulsiona a fibra profunda, mas permite a modernização da fibra híbrida coaxial onde os custos por instalação excedem EUR 3.000. Os operadores de cabo na Alemanha, Espanha e partes da Europa Oriental implantam o DOCSIS 4.0 seletivamente, mantendo o coaxial competitivo até que os ciclos de depreciação da fibra se fechem. A Ásia-Pacífico permanece mista. O histórico investimento de USD 323 bilhões da China em banda larga alimenta pilotos de DOCSIS em áreas densas que carecem de economias viáveis de FTTH. A Índia e o Sudeste Asiático buscam atualizações coaxiais econômicas para contornar os obstáculos de direito de passagem. O Oriente Médio e a África adotam a fibra híbrida coaxial para cobertura urbana rápida onde a escassez de mão de obra em fibra retarda as implantações.

Cenário Competitivo

O fornecimento de equipamentos de Fibra Híbrida Coaxial é moderadamente concentrado. CommScope, Cisco, Harmonic e alguns outros agrupam nós ópticos, amplificadores e equipamentos de instalações do cliente em portfólios integrados, limitando a complexidade de múltiplos fornecedores. A desinvestimento sem fio de USD 2,1 bilhões da CommScope e a compra dos ativos da Casa Systems aguçam seu foco em DOCSIS. A Cisco aproveita o roteamento aprimorado por IA para incorporar a orquestração de computação de borda, obtendo 29% de crescimento nos pedidos de produtos no exercício fiscal de 2025.

A vantagem competitiva depende da prontidão para o DOCSIS 4.0 e dos roteiros de amplificadores GaN. A colaboração de chipset da Broadcom com a Charter e a Comcast ilustra a inovação verticalmente alinhada que pode excluir rivais que carecem de propriedade intelectual de extensão de espectro. Os depósitos de patentes se concentram na previsão de capacidade orientada por IA e na alocação dinâmica de espectro, sinalizando a mudança da excelência em hardware para a inteligência de software. Novos entrantes surgem nos domínios de SDN e plataformas de borda, mas os fornecedores estabelecidos retêm economias de escala e contratos de serviço de longa data que mantêm os custos de troca elevados.

A volatilidade da cadeia de suprimentos permanece uma variável imprevisível. A escassez de semicondutores, particularmente de componentes passivos de alta especificação, força os operadores a escalonar as atualizações e testar o fornecimento múltiplo. Os limites de consumo de energia podem favorecer fornecedores com projetos GaN eficientes ou nós óptico-elétricos híbridos. No geral, a disciplina de preços prevalece à medida que a diferenciação se centra no desempenho, no custo do ciclo de vida e na automação de software, em vez de descontos no preço de tabela.

Líderes do Setor de Fibra Híbrida Coaxial

CommScope Holding Company Inc. (ARRIS Solutions)

Cisco Systems Inc.

Harmonic Inc.

Casa Systems Inc.

Teleste Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A T-Mobile assinou acordos de MVNO 5G com a Comcast e a Charter para serviços de mobilidade empresarial com lançamento em 2026.

- Junho de 2025: A Comcast Business fez parceria com a Starlink para adicionar backup via satélite às ofertas empresariais.

- Abril de 2025: A Harmonic registrou receita de USD 133,1 milhões no primeiro trimestre de 2025 e retornou à lucratividade segundo os princípios contábeis geralmente aceitos.

- Fevereiro de 2025: A CommScope reportou receita de USD 1,17 bilhão no quarto trimestre de 2024, alta de 26,6% em relação ao ano anterior, e concluiu um desinvestimento sem fio de USD 2,1 bilhões para se concentrar em soluções de conectividade.

Escopo do Relatório Global do Mercado de Fibra Híbrida Coaxial

| Transceptores Ópticos |

| Nós Ópticos |

| Amplificadores de RF |

| Cabo Coaxial e Passivos |

| Equipamentos de Instalações do Cliente (CPE) |

| Residencial |

| Comercial e PME |

| Governo e Educação |

| Internet de Banda Larga |

| Vídeo Pay-TV |

| Voz sobre Cabo |

| Serviços Empresariais (Backhaul Empresarial e de Dados) |

| América do Norte |

| América do Sul |

| Europa |

| Ásia-Pacífico |

| Oriente Médio e África |

| Por Componente | Transceptores Ópticos |

| Nós Ópticos | |

| Amplificadores de RF | |

| Cabo Coaxial e Passivos | |

| Equipamentos de Instalações do Cliente (CPE) | |

| Por Usuário Final | Residencial |

| Comercial e PME | |

| Governo e Educação | |

| Por Aplicação | Internet de Banda Larga |

| Vídeo Pay-TV | |

| Voz sobre Cabo | |

| Serviços Empresariais (Backhaul Empresarial e de Dados) | |

| Por Geografia | América do Norte |

| América do Sul | |

| Europa | |

| Ásia-Pacífico | |

| Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Com que rapidez se espera que o mercado de Fibra Híbrida Coaxial cresça até 2030?

Projeta-se que o mercado se expanda de USD 14,96 bilhões em 2025 para USD 21,58 bilhões em 2030, representando um CAGR de 7,60%.

Qual categoria de componente detém atualmente a maior participação nos gastos com fibra híbrida coaxial?

Os Nós Ópticos lideram com 34,27% de participação em 2024 porque são a interface pivô fibra-coaxial que determina o desempenho da rede.

O que está impulsionando a adoção do DOCSIS 4.0 entre os operadores de cabo norte-americanos?

A demanda por planos multi-gigabit simétricos, os subsídios governamentais que permitem a fibra híbrida coaxial em zonas de alto custo e os benefícios da arquitetura node+0 aceleram as implantações de DOCSIS 4.0.

Qual segmento de aplicação está previsto para crescer mais rapidamente?

Os Serviços Empresariais estão projetados para registrar um CAGR de 8,89% à medida que os operadores integram computação de borda e soluções de rede gerenciada.

Por que os amplificadores GaN são importantes para as futuras atualizações de fibra híbrida coaxial?

Os dispositivos GaN permitem a extensão do espectro para 1,8 a 3 GHz, suportam topologias node+0 e reduzem a manutenção de longo prazo, apesar do maior custo inicial e consumo de energia.

Qual região deve ser a de crescimento mais rápido para a fibra híbrida coaxial até 2030?

A América do Sul, apoiada pela urbanização e pelos programas de subsídios, está prevista para registrar um CAGR de 8,34% durante o período.

Página atualizada pela última vez em: