Tamanho e Quota do Mercado Europeu de Equipamentos de Ventilação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

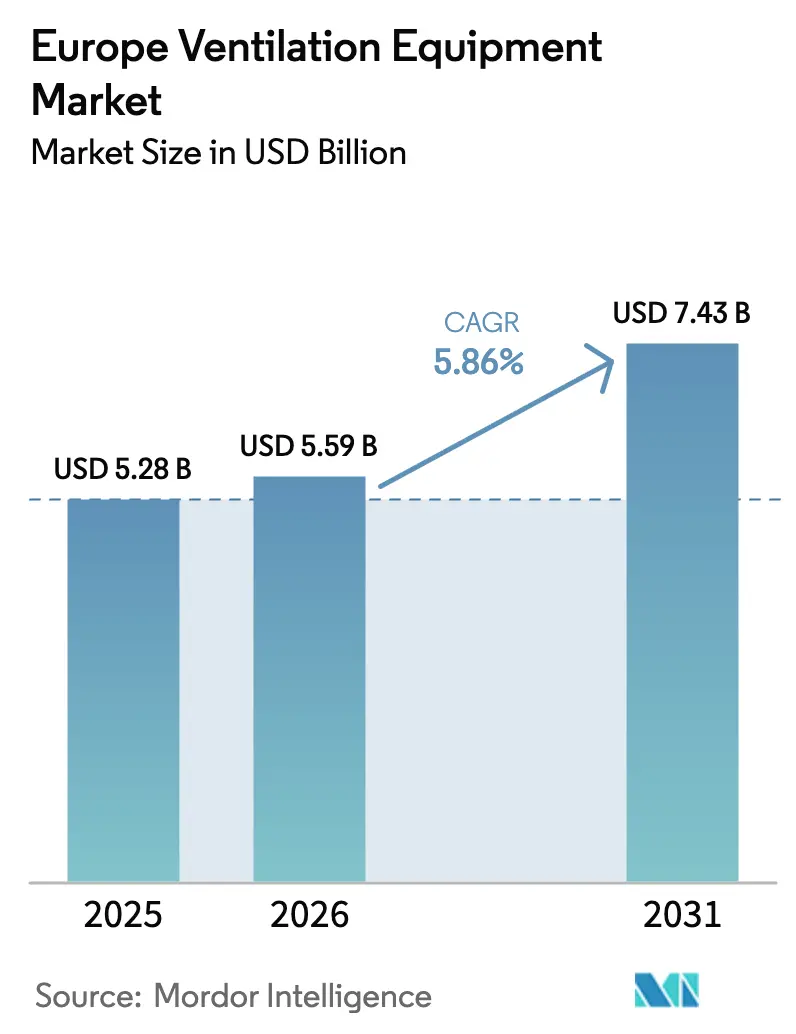

| Tamanho do mercado no ano base (2025) | 5.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Equipamentos de Ventilação por Mordor Intelligence

Espera-se que o tamanho do mercado europeu de equipamentos de ventilação cresça de USD 5,28 mil milhões em 2025 para USD 5,59 mil milhões em 2026, com previsão de atingir USD 7,43 mil milhões até 2031, a uma CAGR de 5,86% no período 2026-2031. A procura está a acelerar à medida que os requisitos da Diretiva sobre o Desempenho Energético dos Edifícios (DPEE) exigem eficiências de recuperação de calor de pelo menos 75%, impulsionando a transição de sistemas de extração simples para ventilação balanceada com recuperação de calor. As metas de qualidade do ar interior no pós-pandemia, as rápidas renovações de habitação social e a expansão de centros de dados estão a reforçar as decisões de aquisição, enquanto a escassez de instaladores e a volatilidade das matérias-primas moderam o crescimento a curto prazo. Os líderes de mercado estão a adicionar controlos digitais e manutenção preditiva para se diferenciarem, e os projetos híbridos de modo misto estão a ganhar tração à medida que os proprietários de edifícios equilibram o consumo de energia com o conforto dos ocupantes. O mercado europeu de equipamentos de ventilação está, portanto, posicionado para uma expansão resiliente de dígito médio único, apesar dos obstáculos do lado da oferta.

Principais Conclusões do Relatório

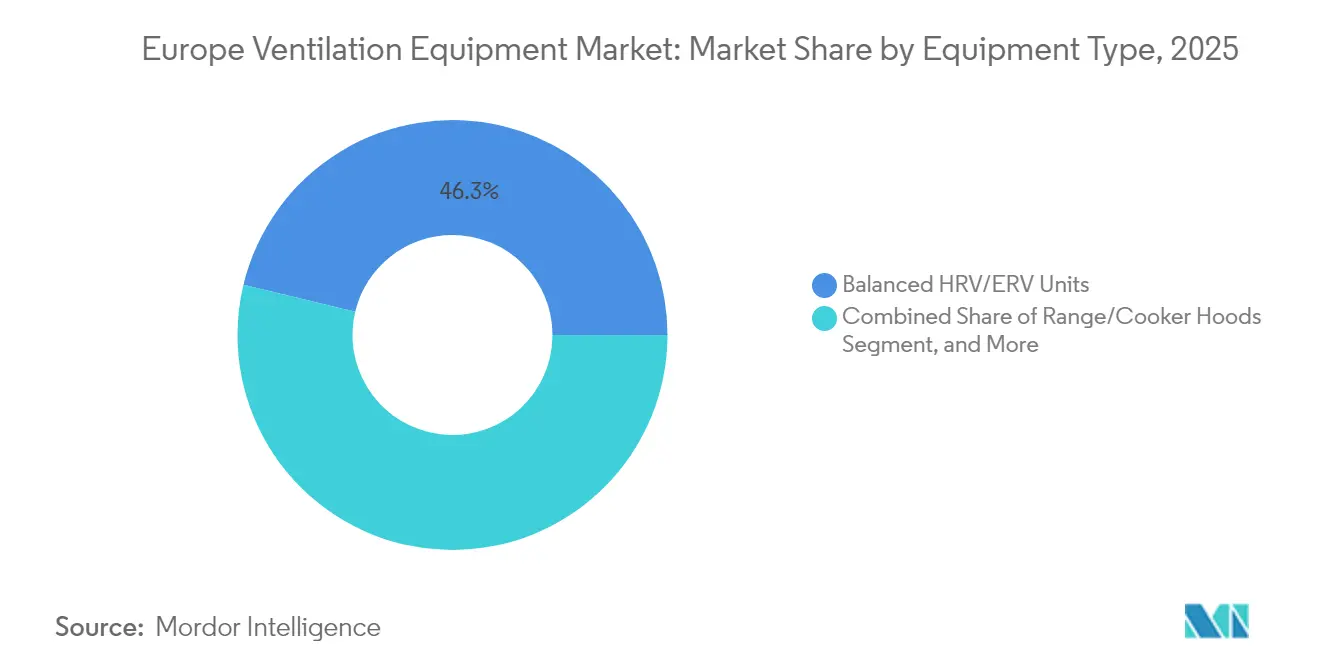

- Por tipo de equipamento, as unidades balanceadas HRV/ERV detinham 46,25% da quota do mercado europeu de equipamentos de ventilação em 2025, enquanto as hotes/exaustores de cozinha têm previsão de crescer a uma CAGR de 7,22% até 2031.

- Por mecanismo de ventilação, os sistemas centralizados com condutas detinham uma quota de 55,15% do tamanho do mercado europeu de equipamentos de ventilação em 2025; as soluções híbridas têm projeção de expansão a uma CAGR de 6,88% até 2031.

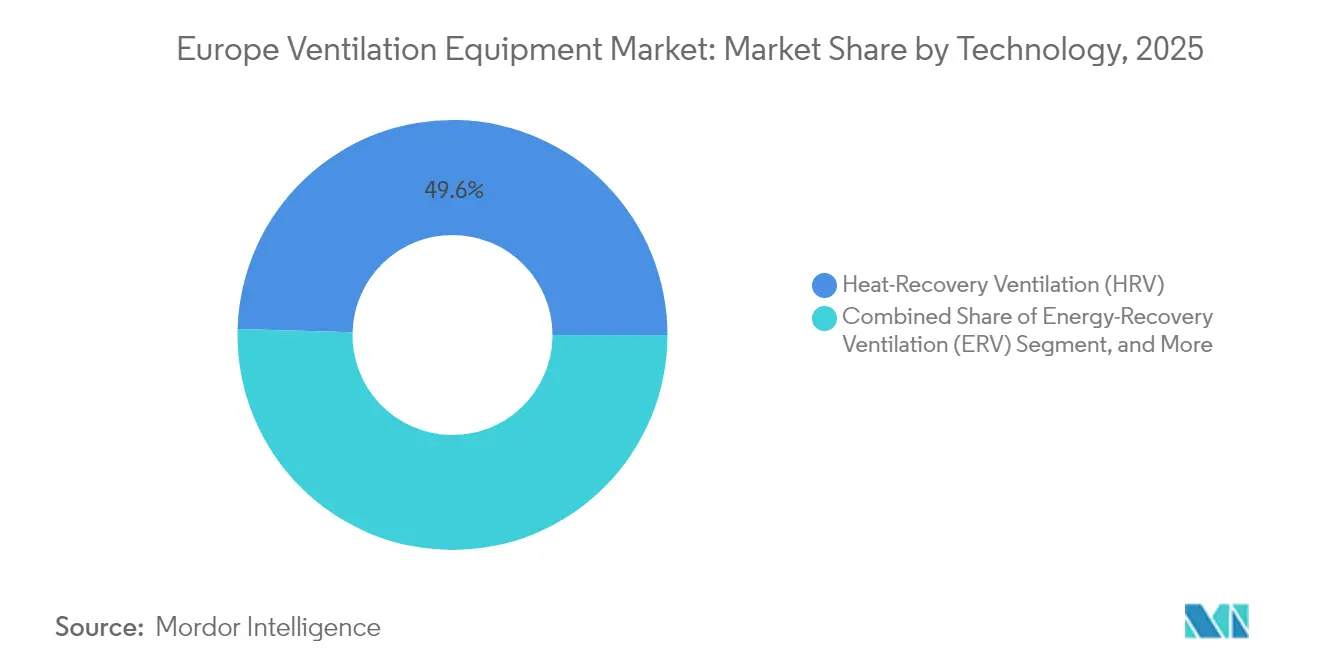

- Por tecnologia, o HRV capturou uma quota de 49,55% do mercado europeu de equipamentos de ventilação em 2025, e o ERV está a avançar a uma CAGR de 7,36%.

- Por utilizador final, os edifícios residenciais representavam 52,95% do tamanho do mercado europeu de equipamentos de ventilação em 2025, sendo que as instalações industriais lideraram o crescimento a uma CAGR de 7,31%.

- Por aplicação, os espaços de estar dominaram com uma quota de 46,12% do mercado europeu de equipamentos de ventilação em 2025; a ventilação de salas de processo/salas limpas e centros de dados deverá registar a CAGR mais elevada, de 7,65%.

- Por país, a Alemanha liderou com uma quota de 30,85% do mercado europeu de equipamentos de ventilação em 2025, enquanto a Espanha tem projeção de registar a CAGR mais elevada, de 7,88%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Equipamentos de Ventilação

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Reforço das normas de eficiência energética exigidas pela DPEE | +1.8% | Toda a UE; mais acentuado na Alemanha, Países Baixos e França | Médio prazo (2-4 anos) |

| Vaga rápida de renovação para mitigação de bolores em habitação social | +1.2% | Reino Unido, Irlanda, Países Baixos; extensão ao Norte da Europa | Curto prazo (≤ 2 anos) |

| Foco pós-COVID na qualidade do ar interior nos locais de trabalho | +1.0% | Alemanha, Reino Unido, Países Nórdicos | Médio prazo (2-4 anos) |

| Eletrificação a impulsionar a procura de ventilação com recuperação de calor | +0.9% | Norte e Centro da Europa | Longo prazo (≥ 4 anos) |

| Transição para MVHR descentralizado em projetos de renovação | +0.7% | Alemanha, Áustria, Suíça, França | Médio prazo (2-4 anos) |

| Crescimento das cargas de arrefecimento em centros de dados | +0.6% | Irlanda, Países Baixos, Alemanha, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reforço das Normas de Eficiência Energética Exigidas pela DPEE

A DPEE revista exige edifícios de energia quase nula a partir de 2030, obrigando os projetistas a especificar ventilação mecânica com eficiências de recuperação de calor ≥75%.[1]Comissão Europeia, "Diretiva (UE) 2024/1275 relativa ao desempenho energético dos edifícios (reformulação)," Jornal Oficial da União Europeia, eur-lex.europa.eu A Alemanha aplica a norma de forma rigorosa, com os estados federais a exigir sistemas de recuperação de calor em projetos multifamiliares com mais de quatro unidades. As disposições da vaga de renovação que visam um ganho de desempenho anual de 3% favorecem as unidades MVHR descentralizadas, que evitam modificações intrusivas nas condutas. A conformidade com a EN 15251 e a ISO 16814 apoia a adoção de equipamentos HRV/ERV balanceados, capazes de documentar poupanças de energia para relatórios regulatórios. Como resultado, o mercado europeu de equipamentos de ventilação está a orientar-se para unidades de alta eficiência tanto nos segmentos residencial como comercial.

Foco Pós-COVID na Qualidade do Ar Interior nos Locais de Trabalho

As orientações atualizadas do ECDC elevam as taxas mínimas de ventilação para 10 L/s por pessoa, impulsionando melhorias de capacidade nos escritórios existentes.[2]Centro Europeu de Prevenção e Controlo das Doenças, "Sistemas de aquecimento, ventilação e ar condicionado no contexto da COVID-19," ecdc.europa.eu Grandes empregadores alemães como a SAP e a Siemens adicionaram sistemas de volume de ar variável ligados a sensores de ocupação, valorizando dados de qualidade do ar em tempo real em detrimento de métricas puramente energéticas. A ventilação integrada com IoT que reporta níveis de partículas, CO₂ e humidade está a tornar-se padrão em vez de premium. Os fornecedores que associam painéis de análise de dados aos equipamentos ganham preferência, reforçando a digitalização em todo o mercado europeu de equipamentos de ventilação.

Eletrificação a Impulsionar a Procura de Ventilação com Recuperação de Calor

As proibições de aquecimento a combustíveis fósseis no Norte da Europa aumentam a dependência de bombas de calor, tornando a ventilação com recuperação de calor essencial para manter os objetivos de coeficiente de desempenho. Os pacotes integrados de HRV com bomba de calor melhoram a eficiência sazonal e nivelam os perfis de carga de pico, respondendo às restrições da rede na Dinamarca, Irlanda e Suécia. Os edifícios comerciais adotam a mesma lógica, associando ERV a bombas de calor de grande capacidade para moderar os picos elétricos de inverno. O mercado europeu de equipamentos de ventilação beneficia, portanto, de políticas de eletrificação que favorecem soluções de recuperação de energia.

Vaga Rápida de Renovação para Mitigação de Bolores em Habitação Social

A Lei Awaab obriga os senhorios britânicos a resolver problemas de humidade e bolor dentro de prazos específicos, catalisando um orçamento de renovação de EUR 3,1 mil milhões focado em soluções de insuflação positiva e extração mecânica. Propostas semelhantes na Irlanda e nos Países Baixos alargam a procura de unidades controladas por humidade com funções de reforço automático. Os fabricantes que oferecem produtos PIV de fácil instalação reduzem a perturbação para os inquilinos e o tempo de instalação, apoiando uma implementação rápida. Esta vaga de renovação está a acelerar os ciclos de caixa em todo o mercado europeu de equipamentos de ventilação.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de instaladores certificados e engenheiros de comissionamento | -1.4% | Alemanha, Países Baixos, Reino Unido | Médio prazo (2-4 anos) |

| Preços voláteis de matérias-primas a inflacionar os custos de ventiladores/motores | -1.1% | Todos os mercados europeus | Curto prazo (≤ 2 anos) |

| Normas de segurança contra incêndio na estrutura dos edifícios a limitar os traçados de condutas | -0.8% | Reino Unido, Irlanda; extensão à UE | Longo prazo (≥ 4 anos) |

| Riscos de correntes de ar cruzadas em projetos híbridos natural-mecânicos | -0.5% | Sul da Europa, Mediterrâneo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Instaladores Certificados e Engenheiros de Comissionamento

O setor carece de aproximadamente 40.000 técnicos qualificados, prolongando os calendários de projeto em média oito semanas e aumentando os custos de instalação em 25-30%.[3]Associação Central dos Serviços de Construção da Alemanha (ZVSHK), "Relatório sobre Escassez de Competências 2024," zvshk.de A Alemanha regista a maior lacuna, mas as carências são visíveis em todo o Norte da Europa. O balanceamento complexo de HRV e o comissionamento digital requerem competências especializadas que os atuais programas de formação não conseguem suprir. Os fabricantes respondem com unidades plug-and-play e aplicações de comissionamento remoto, mas a restrição continua a moderar o crescimento no mercado europeu de equipamentos de ventilação.

Preços Voláteis de Matérias-Primas a Inflacionar os Custos de Ventiladores/Motores

Os futuros de alumínio oscilaram entre USD 2.100-2.800 por tonelada métrica em 2024, elevando a quota das matérias-primas no custo de produção para 50%. Os ajustamentos de preços repetidos comprimem as margens e deprimem o volume nas renovações residenciais sensíveis ao preço. Fabricantes como a FläktGroup cobrem contratos e redesenham as carcaças para reduzir o teor de metal. Embora a gestão estratégica de stocks absorva os choques, a volatilidade continua a ser um obstáculo a curto prazo no mercado europeu de equipamentos de ventilação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: As Unidades HRV/ERV Lideram a Transformação do Mercado

As unidades balanceadas HRV/ERV representaram 46,25% do tamanho do mercado europeu de equipamentos de ventilação em 2025, à medida que a conformidade com a DPEE impulsionou a adoção na construção e renovação. As hotes/exaustores de cozinha têm projeção de crescer a uma CAGR de 7,22%, impulsionados por melhorias em cozinhas e pela expansão do setor de hotelaria e restauração.

O forte alinhamento político significa que o HRV/ERV continuará a ancorar as combinações de produtos, com a aquisição da Robert Heath pela Daikin em 2024 a acrescentar profundidade técnica ao seu portefólio. Os ventiladores unidirecionais continuam indispensáveis para o fluxo de ar direcional em centros de dados, enquanto os sistemas de insuflação/extração sustentam a procura industrial. Estas tendências reforçam a migração de valor para tecnologias de recuperação de energia no mercado europeu de equipamentos de ventilação.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Mecanismo de Ventilação: As Soluções Híbridas Ganham Tração

Os sistemas centralizados com condutas capturaram uma quota de 55,15% do tamanho do mercado europeu de equipamentos de ventilação em 2025, principalmente em novas construções comerciais. A ventilação híbrida de modo misto está preparada para expandir a uma CAGR de 6,88%, à medida que o software de gestão de edifícios otimiza entre modos natural e mecânico de acordo com as diretrizes da EN 16798.

Os operadores priorizam a flexibilidade; as soluções híbridas reduzem o consumo de energia em estações amenas, mas mantêm a qualidade do ar interior durante períodos de elevada ocupação. As unidades descentralizadas prosperam em renovações de edifícios históricos ou de habitação social onde as condutas são impraticáveis. Em conjunto, estes padrões diversificam a procura por canal e apoiam a expansão sustentada do mercado europeu de equipamentos de ventilação.

Por Tecnologia: Os Sistemas ERV Aceleram o Crescimento do Mercado

O HRV deteve metade das vendas de 2025, mas o ERV tem previsão de superar a uma CAGR de 7,36%, porque a recuperação de calor latente é adequada para ambientes húmidos de processo e centros de dados. A capacidade do ERV de gerir a humidade contrasta com o foco do HRV no calor sensível, alargando a sua base de mercado endereçável.

Os operadores de centros de dados procuram controlo de ±5% de humidade relativa de acordo com a ISO 14644, impulsionando a adoção de ERV em instalações de hiperescala. O PIV destaca-se nas renovações no Reino Unido ao aliviar a condensação, enquanto o MEV permanece relevante para ventilação de baixo orçamento. As escolhas tecnológicas segmentam assim o mercado europeu de equipamentos de ventilação por zona climática e aplicação.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor de Utilizador Final: As Instalações Industriais Impulsionam o Crescimento

Os edifícios residenciais representaram 52,95% do tamanho do mercado europeu de equipamentos de ventilação em 2025, devido a renovações apoiadas por subsídios. As instalações industriais, lideradas pelos centros de dados, têm projeção de registar uma CAGR de 7,31% até 2031, à medida que os investimentos em hiperescala se expandem da Irlanda para a Alemanha.

As unidades de fabrico integram a ventilação com sensores de segurança ocupacional, enquanto as estufas requerem temperatura e humidade precisas para o rendimento das culturas. Esta combinação diversifica os fluxos de receita e eleva o mercado europeu de equipamentos de ventilação para além do seu núcleo residencial tradicional.

Por Área de Aplicação: Os Centros de Dados Impulsionam a Procura de Ventilação de Precisão

Os espaços de estar e dormir detinham uma quota de 46,12% em 2025, refletindo a base residencial. A ventilação de salas de processo/salas limpas e centros de dados crescerá a uma CAGR de 7,65%, à medida que os operadores exigem estabilidade de temperatura de ±1 °C.

As instalações de computação de borda em Espanha e Itália adotam unidades de tratamento de ar modulares com software de manutenção preditiva, espelhando as tendências nas salas limpas farmacêuticas. Estes nichos de alta especificação aceleram a premiumização no mercado europeu de equipamentos de ventilação.

Análise Geográfica

A proeminência da Alemanha resulta de cadeias de abastecimento maduras, legislação energética rigorosa e adoção precoce de recuperação de calor. As empresas nacionais refinam produtos para limites de potência de ventilador de 0,45 W/(m³/h), exportando depois unidades de alta eficiência para todo o continente, reforçando a quota de 30,85% da Alemanha. A persistente escassez de instaladores, no entanto, limita a produção potencial e prolonga os prazos de entrega.

A CAGR projetada de 7,88% para a Espanha reflete as subvenções de renovação financiadas pela UE, as cláusulas de ventilação do código de construção CTE atualizado e as tarifas atrativas de energia renovável que atraem operadores de nuvem de hiperescala para o corredor do centro de dados pós-pandemia de Madrid. As renovações em habitação urbana densa e parques industriais em terreno livre convergem, estabelecendo a Espanha como o nó de crescimento mais rápido no mercado europeu de equipamentos de ventilação.

França, Itália e Reino Unido registam um crescimento estável de dígito médio único. O requisito de simulação RE2020 de França integra a ventilação mecânica em cada novo projeto. O Superbonus modificado de Itália ainda financia melhorias de envelope que desencadeiam a instalação de HRV, particularmente no Norte. O Reino Unido prioriza as renovações de mitigação de bolores após a Lei Awaab, favorecendo unidades PIV e MEV que podem ser instaladas sem realojar os residentes. Coletivamente, estes mercados sustentam a procura num mercado europeu de equipamentos de ventilação diversificado.

Panorama Competitivo

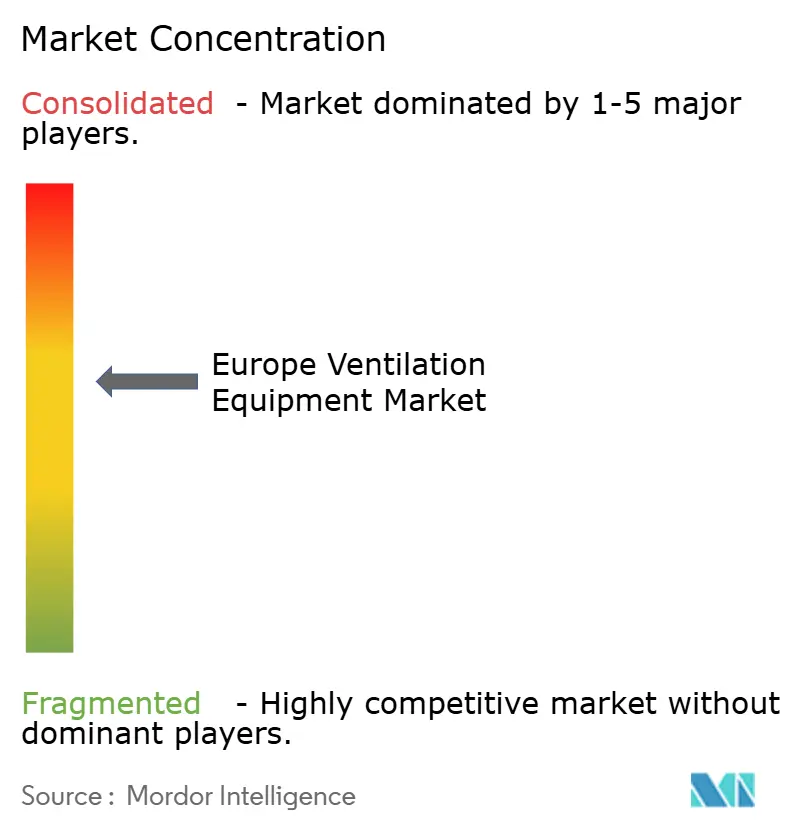

O mercado apresenta uma concentração moderada; os cinco principais fornecedores detêm aproximadamente 45-50% das receitas. A Systemair, a Volution Group e a Daikin ancoram o setor com portefólios multimarca, fábricas regionais e pipelines de aquisição. A aquisição da Fantech pela Volution em 2024 alargou os seus canais na Ásia-Pacífico e complementou a sua gama europeia.[4]Volution Group plc, "Aquisição da Fantech Pty Ltd," volutiongroupplc.com A Daikin adquiriu a Robert Heath, sediada no Reino Unido, para garantir experiência em HRV e contactos no setor de habitação social, reforçando a sua posição em ventilação europeia.

A capacidade digital diferencia as ofertas. A série de unidades de tratamento de ar GOLD da Swegon, com inteligência artificial, prevê falhas de componentes com seis meses de antecedência, garantindo o tempo de funcionamento para clientes de centros de dados. A TROX expande os centros de formação para aliviar o estrangulamento dos instaladores e garante contratos de serviço de longo prazo. Os fabricantes que incorporam sensores IoT, interfaces KNX e algoritmos de aprendizagem automática ganham concursos comerciais e industriais que valorizam a visibilidade do ciclo de vida.

Persistem oportunidades de espaço em branco para ventilação híbrida, arrefecimento de computação de borda e unidades de renovação plug-and-play. As empresas que integram algoritmos de ventilação natural com amortecedores motorizados visam climas mediterrânicos sensíveis a correntes de ar cruzadas e custos de energia. Os engenheiros de materiais exploram permutadores de calor em polímero para reduzir a exposição ao alumínio. Estes caminhos de inovação sustentam a concorrência e incentivam a diversidade técnica em todo o mercado europeu de equipamentos de ventilação.

Líderes do Setor Europeu de Equipamentos de Ventilação

Systemair AB

Volution Group plc

Aldes Aéraulique S.A.

Daikin Industries Ltd.

Swegon AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Comissão Europeia implementa a fase final da DPEE 2024, exigindo que cada novo edifício residencial atinja o estatuto de energia quase nula com ventilação mecânica com recuperação de calor ≥75%, impulsionando atualizações imediatas de especificações em toda a UE.

- Agosto de 2025: A Daikin conclui a integração da Robert Heath e lança a gama HRV Daikin-Heath, visando o segmento de renovação de habitação social do Reino Unido no valor de EUR 2,8 mil milhões.

- Julho de 2025: A Systemair reporta produção plena na sua instalação expandida de Boxberg, aumentando a capacidade de produção europeia de HRV em 35%.

- Junho de 2025: A Autoridade de Concorrência e Mercados do Reino Unido (CMA) emite novas diretrizes de aquisição para transações de ventilação acima de GBP 50 milhões, restringindo as vias de consolidação.

- Maio de 2025: O Ministério da Habitação de Espanha aloca um adicional de EUR 1,2 mil milhões em fundos da UE Próxima Geração para melhorias de ventilação residencial.

Âmbito do Relatório do Mercado Europeu de Equipamentos de Ventilação

A ventilação refere-se ao processo de substituição do ar viciado por ar fresco. Os equipamentos de ventilação ajudam a controlar o fluxo de ar num edifício e expelem a acumulação de poluentes, bactérias, humidade e odores desagradáveis.

O mercado europeu de equipamentos de ventilação é segmentado por tipo de equipamento (sistemas de ventilação de insuflação/extração, sistemas balanceados (unidades de recuperação de calor e de recuperação de energia)), utilizador final (residencial, comercial/industrial) e país (Itália, Reino Unido, Alemanha, França, Resto da Europa). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima referidos.

| Sistemas de Ventilação de Insuflação/Extração |

| Unidades Balanceadas HRV/ERV |

| Ventiladores Unidirecionais (Axiais, Centrífugos, de Cobertura) |

| Hotes/Exaustores de Cozinha |

| Sistemas Centralizados com Condutas |

| Unidades Descentralizadas por Divisão |

| Soluções Híbridas (Modo Misto) |

| Ventilação com Recuperação de Calor (HRV) |

| Ventilação com Recuperação de Energia (ERV) |

| Ventilação por Insuflação Positiva (PIV) |

| Ventilação Mecânica por Extração (MEV) |

| Edifícios Residenciais |

| Edifícios Comerciais e Institucionais |

| Instalações Industriais |

| Agricultura e Ambiente Controlado |

| Espaços de Estar e Dormir |

| Instalações Sanitárias (Cozinhas, Casas de Banho) |

| Salas de Processo/Salas Limpas e Centros de Dados |

| Estufas e Instalações Pecuárias |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Bélgica |

| Resto da Europa |

| Por Tipo de Equipamento | Sistemas de Ventilação de Insuflação/Extração |

| Unidades Balanceadas HRV/ERV | |

| Ventiladores Unidirecionais (Axiais, Centrífugos, de Cobertura) | |

| Hotes/Exaustores de Cozinha | |

| Por Mecanismo de Ventilação | Sistemas Centralizados com Condutas |

| Unidades Descentralizadas por Divisão | |

| Soluções Híbridas (Modo Misto) | |

| Por Tecnologia | Ventilação com Recuperação de Calor (HRV) |

| Ventilação com Recuperação de Energia (ERV) | |

| Ventilação por Insuflação Positiva (PIV) | |

| Ventilação Mecânica por Extração (MEV) | |

| Por Setor de Utilizador Final | Edifícios Residenciais |

| Edifícios Comerciais e Institucionais | |

| Instalações Industriais | |

| Agricultura e Ambiente Controlado | |

| Por Área de Aplicação | Espaços de Estar e Dormir |

| Instalações Sanitárias (Cozinhas, Casas de Banho) | |

| Salas de Processo/Salas Limpas e Centros de Dados | |

| Estufas e Instalações Pecuárias | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Bélgica | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado europeu de equipamentos de ventilação em 2026?

O tamanho do mercado europeu de equipamentos de ventilação é de USD 5,59 mil milhões em 2026, com uma subida projetada para USD 7,43 mil milhões até 2031.

Qual segmento lidera por tipo de equipamento?

As unidades balanceadas HRV/ERV detêm 46,25% das vendas, a maior quota entre as categorias de equipamentos.

Qual país apresenta a oportunidade de crescimento mais rápido?

Espanha tem previsão de crescer a uma CAGR de 7,88% devido a subvenções de renovação financiadas pela UE e à expansão da construção de centros de dados.

Qual é o principal fator de crescimento até 2031?

O reforço dos mandatos de eficiência da DPEE que exigem uma eficácia de recuperação de calor ≥75% é o principal catalisador de crescimento.

Por que razão os sistemas de ventilação híbridos estão a ganhar popularidade?

Os operadores de edifícios favorecem os projetos híbridos que alternam entre modos natural e mecânico para equilibrar as metas de qualidade do ar interior com um menor consumo de energia.

Que tendência competitiva se destaca no mercado?

Os fornecedores estão a integrar manutenção preditiva baseada em IoT e compatibilidade com automação de edifícios para diferenciar os seus portefólios de equipamentos de ventilação.

Página atualizada pela última vez em: