Tamanho e Participação do Mercado de Mobiliário Médico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 53.70 Bilhões de dólares |

| Tamanho do Mercado (2031) | 73.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.53% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mobiliário Médico pela Mordor Intelligence

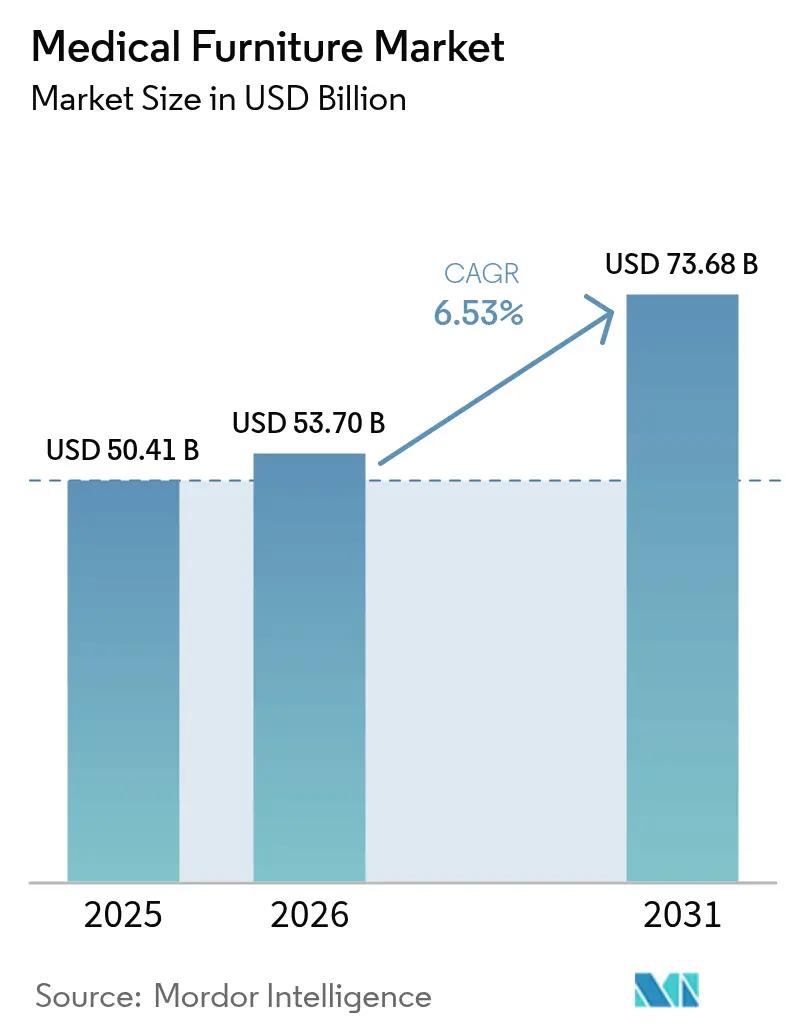

O tamanho do Mercado de Mobiliário Médico deverá crescer de USD 50,41 bilhões em 2025 para USD 53,70 bilhões em 2026 e está previsto atingir USD 73,68 bilhões até 2031 a uma CAGR de 6,53% no período 2026-2031.

O envelhecimento populacional, a crescente prevalência de doenças crónicas e os ciclos de substituição mais curtos sustentam a procura de base, enquanto os programas de construção hospitalar na Ásia, no Médio Oriente e na América do Sul acrescentam volumes em novos mercados que contornam os sistemas manuais. Os prestadores de cuidados intensivos na América do Norte e na Europa substituem camas obsoletas por modelos elétricos e inteligentes para reduzir lesões nos cuidadores e integrar dados sobre o estado das camas nos registos eletrónicos de saúde, e as expansões do reembolso para tele-reabilitação desviam uma parte dos orçamentos de capital para linhas mais leves e modulares adequadas a ambientes domésticos. A escassez de semicondutores, os custos de conformidade com a sustentabilidade e o reembolso irregular nos cuidados de longa duração criam obstáculos, mas os fornecedores atenuam estas pressões ao agregar subscrições de software e financiamento baseado na utilização que convertem despesas de capital iniciais em despesas operacionais. A intensidade competitiva mantém-se moderada porque os cinco principais fornecedores controlam menos de 40% da receita global, deixando espaço para especialistas regionais que adicionam revestimentos antimicrobianos ou financiamento de arrendamento com opção de compra.

Principais Conclusões do Relatório

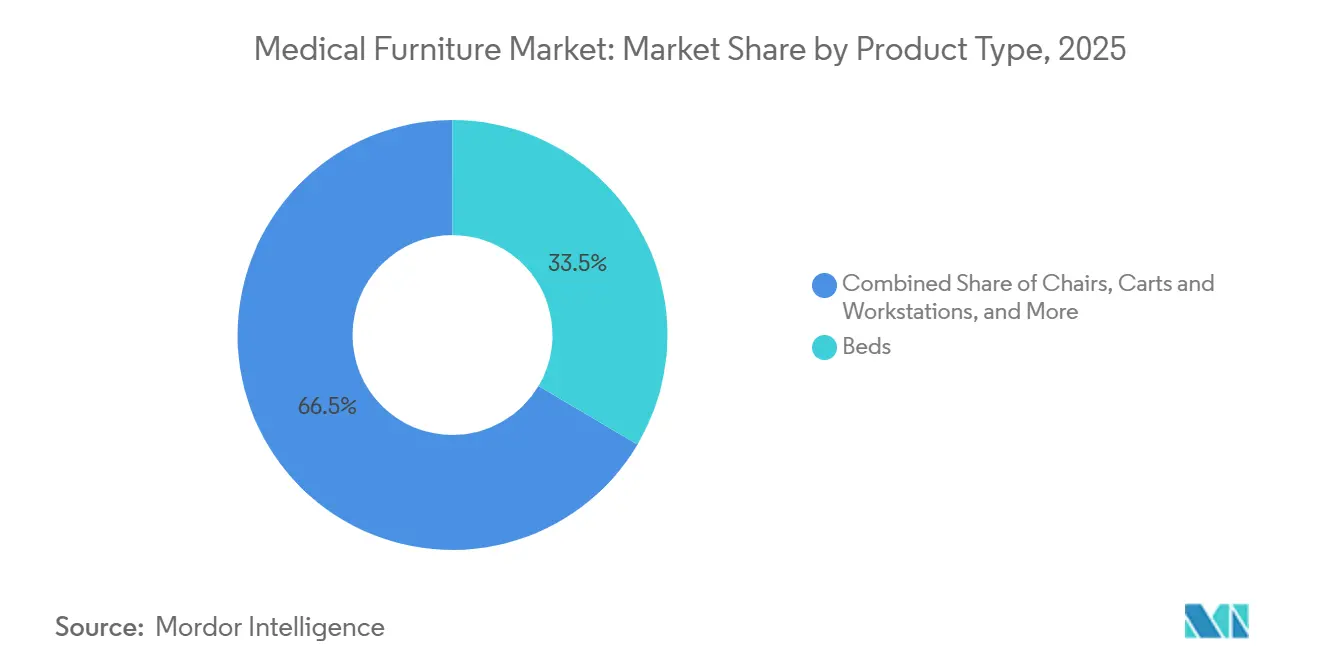

- Por tipo de produto, as camas lideraram com 33,55% da participação do mercado de mobiliário médico em 2025, enquanto as linhas modulares e especializadas estão a caminho de avançar a uma CAGR de 9,85% até 2031.

- Por energia e conectividade, os modelos semielétricos representaram 34,53% do tamanho do mercado de mobiliário médico em 2025, mas as gamas totalmente inteligentes e habilitadas para IoT estão projetadas para registar uma CAGR de 11,75% no período 2026-2031.

- Por modelo de transação, as compras de capital dominaram com 70,15% da receita de 2025, embora os aluguéis de emergência e de curto prazo estejam a expandir-se a uma CAGR de 10,82% com base nos mandatos de preparação para pandemias.

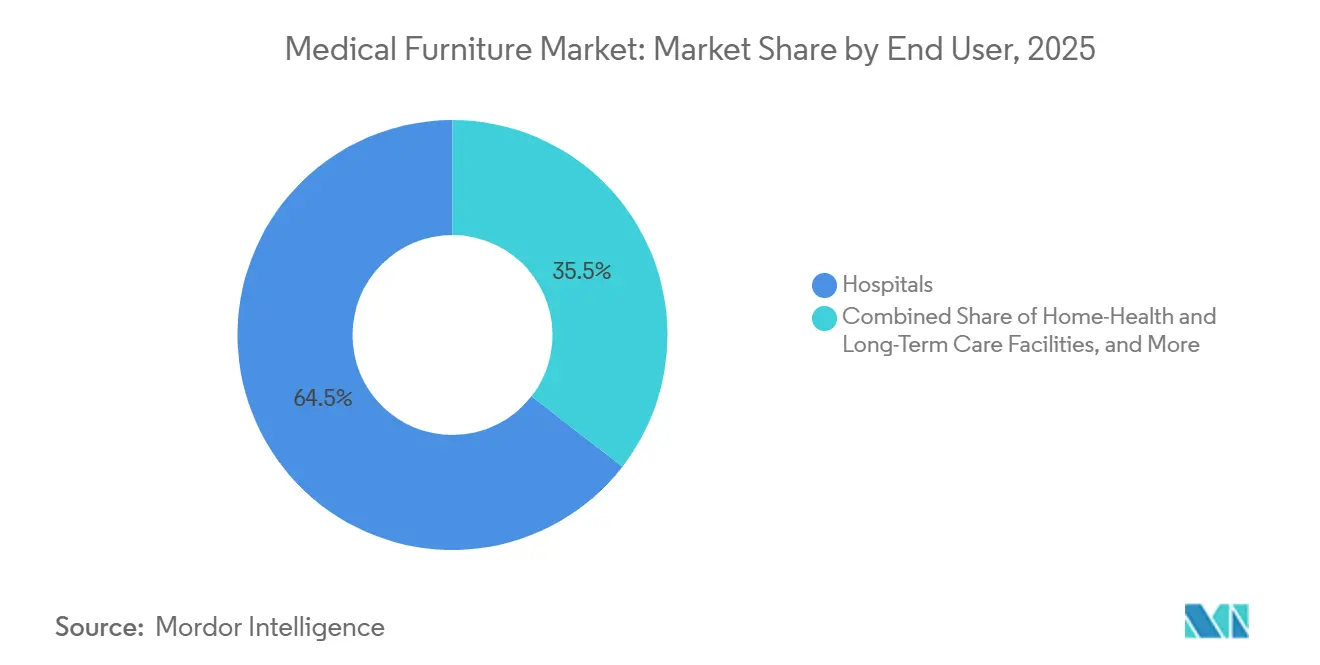

- Por utilizador final, os hospitais consumiram 64,52% das remessas de 2025, enquanto os canais de saúde domiciliar e cuidados de longa duração estão previstos para crescer a uma CAGR de 8,12% até 2031.

- Por canal de distribuição, a licitação direta e as vendas institucionais representaram 58,55% do volume de negócios de 2025, mas o comércio eletrónico e o catálogo digital estão a avançar a uma CAGR de 11,72% até 2031.

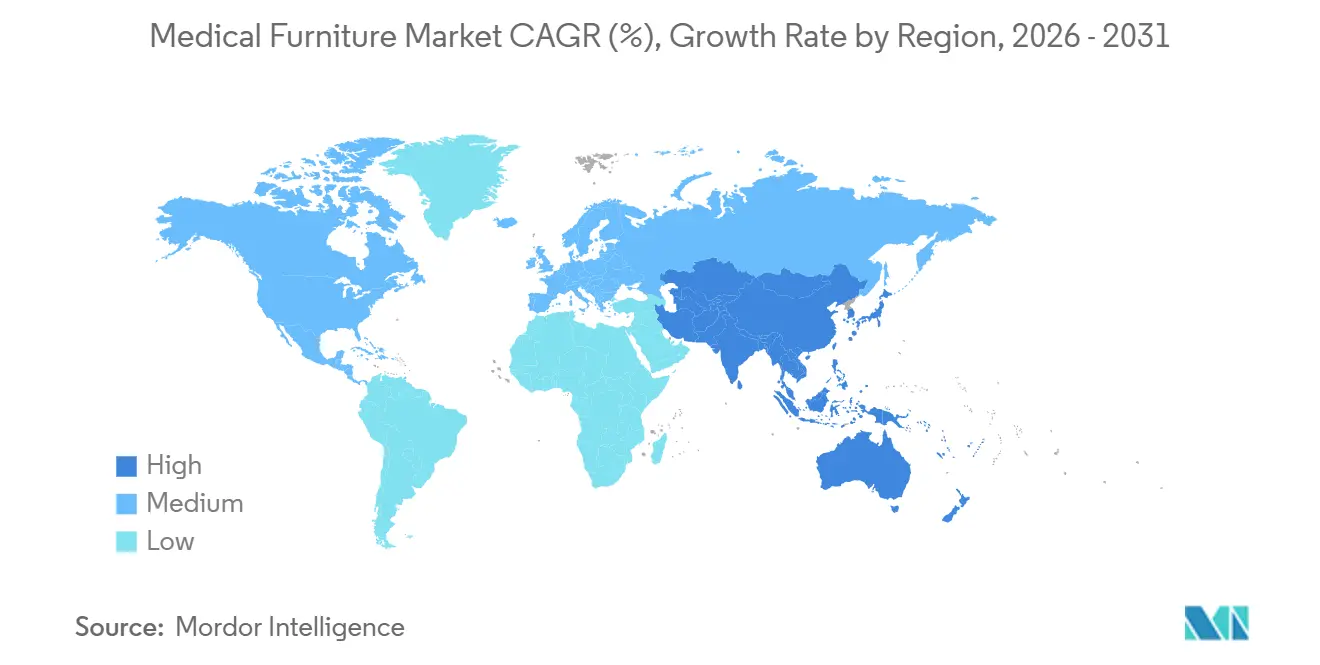

- Por geografia, a América do Norte captou 36,55% da receita em 2025, mas a Ásia-Pacífico deverá registar o crescimento regional mais rápido a uma CAGR de 7,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Mobiliário Médico

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Envelhecimento populacional e aumento dos cuidados crónicos | +1.2% | Global, com impacto agudo no Japão, Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Expansão dos programas de construção hospitalar | +1.5% | Núcleo da APAC (China, Índia), extensão ao MEA e América do Sul | Médio prazo (2-4 anos) |

| Rápida transição para saúde domiciliar e tele-reabilitação | +0.9% | América do Norte e UE, emergindo na APAC urbana | Médio prazo (2-4 anos) |

| Transição global para camas elétricas e inteligentes | +1.3% | Global, liderado pela América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Contratos de otimização de frota baseados em IA | +0.7% | América do Norte, implementações piloto na UE e Austrália | Curto prazo (≤ 2 anos) |

| Mandatos de superfícies antimicrobianas | +0.6% | Global, pressão regulatória na UE e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento Populacional e Aumento dos Cuidados Crónicos

As pessoas com 65 anos ou mais superam agora as adições de camas hospitalares, sobrecarregando os inventários de uso geral e aumentando a procura de estruturas bariátricas, superfícies de redistribuição de pressão e grades laterais em conformidade com os protocolos de risco de queda. As doenças não transmissíveis representam 74% das mortes globais, elevando o tempo médio de internamento muito além das normas históricas, pelo que os prestadores atualizam para articulação elétrica que minimiza as lesões musculoesqueléticas dos cuidadores. No Japão, os cidadãos com 75 anos ou mais representarão 20% da população total até 2030, impulsionando programas prefecturais que subsidiam camas de cuidados domiciliares ajustáveis que cumprem os códigos de segurança JIS T 9254[1]Ministério da Saúde, Trabalho e Bem-Estar, "Sistema de Seguro de Cuidados de Longa Duração," MHLW.GO.JP. Os fornecedores concebem, portanto, controlos de pendente fáceis de usar, ecrãs de grande formato e comandos de voz para servir utilizadores mais idosos com literacia técnica limitada.

Expansão dos Programas de Construção Hospitalar

Os programas de capital governamentais na Índia, China e Brasil estão a financiar centenas de novos hospitais distritais ou terciários, impulsionando volumes de aquisição que eclipsam os ciclos de licitação tradicionais e asseguram grandes acordos-quadro. O ministério da saúde da Índia iniciou a construção de 157 novas faculdades de medicina, cada uma exigindo 300 a 500 camas, equivalente a mais de 50.000 unidades de mobiliário médico até 2028[2]Ministério da Saúde e Bem-Estar Familiar, "Infraestrutura de Educação Médica," MOHFW.GOV.IN. A China adicionará cerca de 1,2 milhões de camas ao nível do condado até 2027, com licitações provinciais que especificam mobiliário semielétrico como linha de base padrão. Tal escala incentiva os fornecedores globais a instalar linhas de montagem locais, enquanto os fornecedores domésticos menores beneficiam de regras de aquisição preferenciais.

Rápida Transição para Saúde Domiciliar e Tele-Reabilitação

As expansões do reembolso para monitorização remota permitem agora que camas ajustáveis que transmitem dados de sinais vitais e de ocupação se qualifiquem para pagamentos do Medicare dos EUA. Uma diretiva da UE de 2025 obriga ainda os estados-membros a cobrir o aluguel de curto prazo de mobiliário de cuidados domiciliares para pacientes com alta em 72 horas, catalisando a procura de cadeiras elevatórias compactas e mesas sobre-cama com sensores de deteção de quedas integrados. Os fabricantes respondem com estruturas modulares que separam a mecânica clínica dos cabeceiros estéticos, permitindo que o mesmo chassis sirva tanto hospitais como salas de estar sem violar os códigos de segurança residencial.

Transição Global para Camas Elétricas e Inteligentes

Os hospitais estão a substituir unidades manuais e semielétricas por estruturas totalmente motorizadas e habilitadas para IoT que integram dados de peso, posição e grades laterais nos registos eletrónicos de saúde. A FDA dos EUA aprovou 37 novos modelos de camas elétricas em 2024, um aumento de 22% em relação ao ano anterior, que sublinha o foco dos fornecedores na funcionalidade inteligente. As normas IEC 60601-2-52 atualizadas, publicadas em 2025, impõem testes de compatibilidade eletromagnética mais rigorosos em camas em rede, aumentando os custos de desenvolvimento, mas garantindo a segurança informática hospitalar. A queda nos preços dos atuadores e os kits de atualização em campo permitem agora que os hospitais convertam estruturas semielétricas para operação totalmente elétrica sem substituir a estrutura base.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevado investimento de capital para mobiliário avançado | -0.8% | Global, agudo em regiões de baixo e médio rendimento | Médio prazo (2-4 anos) |

| Reembolso irregular nos cuidados de longa duração | -0.5% | América do Norte, fragmentado entre os programas Medicaid dos estados dos EUA | Longo prazo (≥ 4 anos) |

| Picos de custos de conformidade com a sustentabilidade | -0.4% | UE e América do Norte, emergindo na APAC | Curto prazo (≤ 2 anos) |

| Escassez de chips PCB para mobiliário inteligente | -0.6% | Global, estrangulamentos na cadeia de abastecimento nos centros de fabricação da APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Investimento de Capital para Mobiliário Avançado

As camas totalmente elétricas ou inteligentes podem custar 150% a 300% mais do que as alternativas manuais, pelo que os hospitais rurais e as instalações de acesso crítico com orçamentos limitados adiam as compras quando as margens operacionais caem abaixo de 2%. Os fornecedores contrariam com planos de arrendamento com opção de compra e preços baseados na utilização, mas muitos prestadores carecem das classificações de crédito que estes modelos exigem. A escassez de capital também limita a adoção em centros cirúrgicos ambulatórios que enfrentam variações sazonais de casos.

Reembolso Irregular nos Cuidados de Longa Duração

Os programas Medicaid em vários estados dos EUA excluem camas e cadeiras elevatórias das listas de equipamentos médicos duráveis, a menos que sejam prescritos para condições respiratórias ou cardíacas específicas. Os esquemas europeus reembolsam camas de cuidados domiciliares abaixo da inflação, deixando os operadores de cuidados de longa duração a cobrir as atualizações inteligentes do seu próprio bolso. Esta lacuna de financiamento abranda a penetração de unidades elétricas e IoT em lares de idosos, que em vez disso concentram os orçamentos em pessoal e produtos farmacêuticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Linhas Especializadas e Modulares Reduzem a Diferença

As camas sustentaram 33,55% da receita de 2025, tornando-as a maior fatia do mercado de mobiliário médico. As variantes de cuidados intensivos apresentam rotação automática e balanças integradas que comandam preços aproximadamente três vezes superiores aos das estruturas de uso geral. As unidades psiquiátricas e pediátricas modulares, no entanto, estão previstas para crescer a uma CAGR de 9,85% à medida que os hospitais de saúde comportamental e infantis abrem enfermarias dedicadas. O mobiliário resistente a ligaduras cumpre as regras da Comissão Conjunta para a segurança psiquiátrica, enquanto os modelos pediátricos integram cabeceiros lúdicos e armazenamento modular que facilitam as estadias noturnas das famílias[3]Administração de Serviços de Abuso de Substâncias e Saúde Mental, "Dados de Internamento Psiquiátrico," SAMHSA.GOV.

Cadeiras, carros, armários e auxiliares de mobilidade completam os portefólios. As cadeiras de exame e de diálise dominam as clínicas ambulatórias onde o espaço é reduzido. Os carros móveis com leitores de código de barras integrados aproveitam a onda dos programas de segurança na administração de medicamentos. As camas bariátricas respondem à crescente prevalência da obesidade — 16% dos adultos em 2024 — oferecendo atuadores reforçados e estruturas mais largas. Os acessórios como mesas sobre-cama e elevadores de pacientes desfrutam de crescimento estável graças à adoção na saúde domiciliar.

Por Energia e Conectividade: Atualizações Inteligentes Superam os Líderes Semielétricos

Os modelos semielétricos representaram 34,53% da receita em 2025, mas as gamas inteligentes subirão a uma CAGR de 11,75% assim que as equipas de TI hospitalares concluam os roteiros de integração HL7 FHIR. As unidades inteligentes transmitem dados em tempo real necessários para plataformas de gestão de frota baseadas em IA, reduzindo os tempos de espera dos pacientes em 18% de acordo com um estudo realizado em 12 hospitais nos EUA. O mobiliário manual persiste em mercados com eletricidade intermitente, mas cederá participação à medida que os módulos de bateria de reserva se tornem mais baratos.

Os modelos elétricos e IoT são cada vez mais obrigatórios nas camas de cuidados intensivos porque o mapeamento preditivo de pressão ajuda a evitar úlceras adquiridas em ambiente hospitalar, uma métrica associada às penalizações de compras baseadas em valor nos EUA. O tamanho do mercado de mobiliário médico associado a camas totalmente inteligentes deverá multiplicar-se à medida que as certificações de cibersegurança — agora exigidas pelas novas orientações da FDA — se tornem requisitos padrão nas licitações. Os fornecedores com equipas de segurança dedicadas e parceiros de software estão melhor posicionados para capturar este segmento premium.

Por Modelo de Transação: O Momentum do Aluguel Continua

A propriedade de capital representou 70,15% das transações de 2025, embora os aluguéis de emergência e de curto prazo se acelerem a uma CAGR de 10,82% ao longo do período de previsão. O financiamento federal dos EUA reservou USD 500 milhões para a capacidade de emergência médica estadual, permitindo explicitamente o arrendamento de equipamentos de curto prazo. Para os hospitais que enfrentam picos na época de gripe ou surtos imprevistos, os aluguéis de 30 a 90 dias evitam ativos não utilizados nos meses de baixa ocupação.

Os arrendamentos de longa duração adequam-se aos centros cirúrgicos ambulatórios com mix de casos variável, preservando o capital para o fundo de maneio. Por outro lado, as grandes redes de prestação integrada ainda preferem a compra direta porque as equipas biomédicas internas podem amortizar a manutenção ao longo de uma década, mantendo o custo de vida por cama inferior ao do aluguel. O mercado de mobiliário médico continua a equilibrar a flexibilidade versus a economia de propriedade à medida que as lições da pandemia moldam a política de aquisição.

Por Utilizador Final: Instalações de Saúde Domiciliar Registam o Maior Crescimento

Os hospitais comandaram 64,52% das remessas globais em 2025, refletindo o número total de camas e os ciclos de substituição. No entanto, os canais de saúde domiciliar e cuidados de longa duração estão previstos para uma CAGR de 8,12% até 2031, superando o crescimento institucional à medida que as políticas de envelhecimento no domicílio ganham força. As agências de saúde domiciliar dos EUA podem agora faturar ao Medicare pacotes de monitorização remota que incluem camas ajustáveis, uma mudança regulatória que insere mobiliário de grau clínico nas salas de estar.

Os centros de reabilitação e as unidades de fisioterapia enfatizam mesas de inclinação e barras paralelas para mobilidade progressiva. Os hospitais de campanha militares adquirem estruturas robustecidas que cumprem os testes de transporte da NATO, um nicho onde as ligas de alumínio e as pernas de dobragem rápida reduzem o tempo de implantação. O mercado de mobiliário médico divide-se, portanto, entre diferentes contextos de cuidados, e os fornecedores que conseguem adaptar um chassis a múltiplos ambientes capturam vantagens de escala.

Por Canal de Distribuição: O Comércio Eletrónico Corrói a Dominância das Licitações

Os acordos de licitação direta e institucionais ainda representaram 58,55% da receita de 2025, apoiados por pacotes de serviços plurianuais. No entanto, o comércio eletrónico e os catálogos digitais estão previstos para registar uma CAGR de 11,72% à medida que os responsáveis de aquisição incluem cada vez mais fornecedores em listas de pré-seleção online antes de emitir pedidos de proposta formais. A Administração de Serviços Gerais dos EUA aloja agora um catálogo online no âmbito dos seus programas MAS, permitindo que os compradores federais comparem certificados ISO 60601 com alguns cliques.

As redes de revendedores continuam a ser vitais nas regiões rurais onde a penetração da internet é baixa e as demonstrações presenciais são importantes. No entanto, à medida que os gestores de compras mais jovens ascendem, os hábitos de pesquisa digital continuarão a corroer as margens dos intermediários. O mercado de mobiliário médico recompensa os fornecedores que mantêm estratégias omnicanal — manuais de licitação para grandes sistemas e lojas online para clínicas menores e compradores internacionais.

Análise Geográfica

A América do Norte representou 36,55% da receita de 2025 graças aos planos Medicare Advantage que reembolsam camas conectadas e à forte procura de substituição; cerca de 60% das camas hospitalares dos EUA têm agora mais de 10 anos de serviço. As províncias canadianas utilizam acordos de compra em grupo para garantir garantias alargadas, enquanto as fábricas mexicanas estabelecidas por fornecedores dos EUA encurtam os prazos de entrega e evitam sobretaxas de frete.

A Ásia-Pacífico está projetada para registar a CAGR regional mais rápida de 7,72% até 2031. Só a China planeia adicionar 1,2 milhões de camas hospitalares ao nível do condado até 2027. A expansão das faculdades de medicina da Índia canaliza uma procura superior a 50.000 camas por ano. Os subsídios prefecturais do Japão para camas de cuidados domiciliares que cumprem as normas JIS ilustram como a demografia do envelhecimento impulsiona a procura residencial. A Austrália e a Coreia do Sul ancoram projetos piloto de hospitais inteligentes que requerem mobiliário compatível com HL7, reforçando a eletrificação a longo prazo.

A Europa apresenta crescimento moderado impulsionado pelos ciclos de atualização regulatória. O prazo de recertificação do Regulamento de Dispositivos Médicos da UE de 2025 obriga os hospitais a retirar o inventário anterior a 2017 que não possui ficheiros técnicos atualizados. A Alemanha e o Reino Unido aproveitam as licitações centralizadas que favorecem os fornecedores com equipas de suporte multinacionais. No Médio Oriente, os estados do CCG especificam camas de UCI inteligentes para os seus hospitais de turismo médico de referência, enquanto os ministérios da saúde da África Subsariana optam por linhas manuais e semielétricas por razões orçamentais. O Brasil reservou BRL 4,2 bilhões (USD 840 milhões) em 2024 para equipamentos hospitalares em regiões carenciadas, com estipulações de montagem local que ajudam os fabricantes a evitar tarifas de importação.

Panorama regulatório

Os fornecedores de mobiliário médico atuam dentro de estruturas de dispositivos médicos e segurança de instalações que fazem referência cada vez maior a padrões harmonizados de qualidade e segurança de leitos. Nos Estados Unidos, a FDA Quality Management System Regulation (QMSR) entrou em vigor em 2 de fevereiro de 2026, incorporando a ISO 13485:2016 e elevando a base de conformidade para fabricantes que vendem leitos regulamentados, macas e mobiliário conectado para sistemas hospitalares.

Atualizações de normas também estão tornando mais rígidos os requisitos de design e validação de produtos nos principais mercados. A IEC 80601-2-52:2026 (publicada em 5 de maio de 2026) atualiza requisitos específicos para a segurança básica e o desempenho essencial de leitos médicos para adultos, enquanto o Department of Health and Social Care do Reino Unido emitiu o Notice of Publication 0129/26 em 17 de janeiro de 2026 para designar normas atualizadas que apoiam as Medical Devices Regulations 2002. Na China, a GB/T 46489-2025 (publicada em 5 de outubro de 2025) estabelece requisitos técnicos gerais para mobiliário hospitalar e entrou em vigor em 1º de maio de 2026, moldando as especificações locais de licitação e a qualificação de fornecedores para compras institucionais.

Cenário Competitivo

O mercado de mobiliário médico situa-se num nível de concentração moderado; os cinco principais fornecedores comandam uma quota significativa da receita global, enquanto uma longa cauda de empresas regionais responde a necessidades de nicho. Os fornecedores de primeiro nível operam instalações verticalmente integradas com montagem interna de atuadores e revestimento a pó que protegem contra escassezes de semicondutores ou de acabamentos. Acrescentam camadas de software — painéis de estado das camas, alertas de manutenção preditiva e algoritmos de alocação baseados em IA — para transformar as camas em geradores de dados. A Stryker apresentou 12 pedidos de patente nos EUA em 2024 para sensores de mapeamento de pressão e software de previsão de quedas. A Getinge obteve patentes europeias em estruturas de UCI modulares que aceitam grades laterais intercambiáveis e acessórios de elevação de pacientes.

Os disruptores exploram espaços em branco. Os especialistas em saúde comportamental concebem estruturas resistentes a ligaduras em conformidade com as regras da Comissão Conjunta, enquanto as marcas nativas do comércio eletrónico vendem diretamente, trocando margens mais baixas por alcance global. As empresas que obtêm certificados IEC 60601-2-52 mais aprovação de cibersegurança da FDA penetram nos segmentos premium onde os hospitais recusam equipamentos não certificados. Os concorrentes de baixo custo enfrentam dificuldades porque as auditorias ao sistema de qualidade do Regulamento de Dispositivos Médicos da UE e da ISO 13485 aumentam o custo de entrada.

Os movimentos estratégicos em 2025 incluem o lançamento pela Stryker da cama ProCeed, que visa os hospitais de nível médio combinando simplicidade com módulos de controlo atualizáveis, e o programa de infraestrutura de USD 100 milhões do Catholic Medical Center que reserva uma parte do capital para camas prontas para IoT. Os fornecedores agrupam cada vez mais hardware, software e manutenção de cinco anos em contratos de subscrição que estabilizam o fluxo de caixa e mantêm os concorrentes afastados até à renovação.

Líderes do Setor de Mobiliário Médico

Stryker Corporation

Getinge AB

Baxter International Inc. (Hill-Rom)

LINET Group SE

Paramount Bed Holdings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Mudanças nas compras e nos ambientes de atendimento estão criando espaço para fornecedores que conseguem combinar conformidade clínica, suporte ao ciclo de vida e implantação mais rápida. Nos percursos de assistência domiciliar e alta hospitalar de curta duração, as disposições de reembolso e locação mencionadas no contexto do relatório sustentam a demanda por linhas compactas e modulares e modelos de locação de curto prazo, e a ISO/TS 5137:2026 (publicada em fevereiro de 2026) formaliza os requisitos de gestão de manutenção para dispositivos médicos reutilizáveis em organizações prestadoras de cuidados de saúde. Essa estrutura incentiva os fornecedores de mobiliário a incluir programas de manutenção preventiva e documentação de ativos nos contratos institucionais.

Os critérios de compra institucional também estão mudando de formas que recompensam materiais diferenciados, prontidão digital e modelos integrados de acabamento de interiores. Em junho de 2026, o Department of Health and Social Care do Reino Unido emitiu diretrizes nacionais de Compras Baseadas em Valor para tecnologia médica, incluindo uma ponderação mínima de 10% para valor social nas avaliações de licitação, o que leva os fornecedores a comprovar durabilidade, desempenho de controle de infecções e capacidade de manutenção, em vez de competir apenas por preço. Do lado da oferta, a aquisição da Spec Furniture pela Flokks em abril de 2026 fortalece os portfólios preparados para o setor de saúde na América do Norte, e a parceria da EIR Healthcare com a MillerKnoll em maio de 2026 para integrar mobiliário e marcenaria em clínicas modulares pré-fabricadas visa compras mais antecipadas e padronizadas, com ciclos de acabamento de interiores mais curtos. Isso favorece oportunidades para fornecedores capazes de projetar instalações modulares repetíveis e comissionamento rápido.

Desenvolvimentos recentes do setor

- Junho de 2026: a Getinge inaugurou um Digital OR Hub em Hamburgo, Alemanha, para acelerar o desenvolvimento e a adoção de soluções digitais de fluxo de trabalho perioperatório. A iniciativa vincula a modernização de salas cirúrgicas a equipamentos conectados e fluxos de dados, reforçando a demanda por mobiliário clínico pronto para integração e infraestrutura adjacente que possa apoiar percursos de cuidado digitalizados.

- Janeiro de 2026: a Baxter apresentou a Dynamo Series, uma maca inteligente, para um lançamento futuro nos EUA, voltada para desafios de transporte de emergência e perioperatório em hospitais. O lançamento amplia as ofertas de manuseio inteligente e motorizado de pacientes que atendem à sobrecarga dos cuidadores e apoia a mudança nas compras para plataformas de mobilidade conectadas e orientadas a fluxo de trabalho.

- Junho de 2025: a Paramount Bed lançou o ParaDrive, uma opção de tração motorizada para sua linha de leitos elétricos de UTI ALiUS, no Japão. A adição de mobilidade motorizada e funcionalidade de manuseio aumenta a diferenciação dos leitos de UTI e apoia os esforços dos provedores para melhorar a eficiência do transporte interno, ao mesmo tempo que gerencia restrições de carga de trabalho da equipe.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado abrange mobiliário projetado especificamente para a prestação de cuidados de saúde e assistência ao paciente em instalações, incluindo itens como camas, cadeiras, mesas, carrinhos e armários projetados para higiene, segurança e fluxos de trabalho clínicos.

Exclusões de escopo: não contabilizamos mobiliário doméstico ou de escritório de uso geral, a menos que seja especificamente vendido e utilizado como mobiliário de grau médico em ambientes de saúde.

Visão geral da segmentação

- Por Tipo de Produto

- Camas

- Camas de Uso Geral

- Camas de UCI / Cuidados Intensivos

- Camas Pediátricas

- Camas de Maternidade

- Camas Bariátricas

- Camas Elétricas / Inteligentes

- Cadeiras

- Cadeiras de Exame

- Cadeiras de Tratamento e Diálise

- Reclinadores e Cadeiras Elevatórias

- Carros e Estações de Trabalho

- Carros de Medicação

- Carros de Emergência / Reanimação

- Carros de Anestesia

- Estações de Trabalho Informáticas

- Armários e Armazenamento

- Armários Estéreis

- Armários de Cabeceira

- Armários de Instrumentos

- Armários Seguros para Medicamentos

- Mesas e Bancos

- Mesas de Exame

- Mesas Operatórias

- Mesas de Imagiologia

- Mobilidade, Suporte e Acessórios

- Mesas Sobre-Cama

- Suportes e Tripés para Soros

- Elevadores de Pacientes e Auxiliares de Transferência

- Sanitários Portáteis e Andarilhos

- Mobiliário Modular e Especializado

- Mobiliário de Saúde Comportamental

- Mobiliário de Especialidade Pediátrica

- Linhas com Revestimento Antimicrobiano

- Camas

- Por Energia e Conectividade

- Manual

- Semielétrico

- Totalmente Elétrico

- Inteligente / Habilitado para IoT

- Por Aluguel vs. Propriedade

- Compra de Capital

- Arrendamento de Longa Duração

- Aluguel de Emergência / Curto Prazo

- Por Utilizador Final

- Hospitais

- Clínicas Cirúrgicas Ambulatórias e de Especialidade

- Instalações de Saúde Domiciliar e Cuidados de Longa Duração

- Centros de Reabilitação e Fisioterapia

- Hospitais Militares e de Campanha

- Por Canal de Distribuição

- Licitação Direta e Vendas Institucionais

- Vendas por Revendedor e Distribuidor

- Comércio Eletrónico e Catálogo Digital

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Resto da Ásia-Pacífico

- Médio Oriente e África

- CCG

- África do Sul

- Resto do Médio Oriente e África

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando os sinais de demanda para onde o mobiliário médico é instalado e, em seguida, relacionando isso à atividade de substituição e expansão. Utilizamos indicadores públicos de infraestrutura de saúde, como estatísticas hospitalares e de leitos, recorrendo a fontes como a OCDE, o Banco Mundial e ministérios nacionais de saúde, para que o conjunto de demanda não seja construído isoladamente.

Em seguida, incorporamos indicadores comerciais e do lado da oferta para verificar o que está sendo enviado, produzido e precificado nas principais regiões. Dados de fontes como o UN Comtrade e divulgações da United States International Trade Commission, além de referências de normas e segurança de órgãos como a FDA (para classificações adjacentes a dispositivos) e publicações da IEC ou ISO, são usados para definir faixas práticas para o mix de unidades e ciclos de atualização. Também revisamos relatórios anuais de empresas, apresentações a investidores, avisos de licitação e um banco de dados de remessas de importação/exportação em nível de embarque para confirmar a direção e o momento das categorias. Essas fontes de pesquisa documental são ilustrativas, e muitas outras referências públicas foram usadas para coletar dados, verificar entradas e esclarecer premissas.

Entrevistas e pesquisas primárias

Discussões primárias foram usadas para validar como as compras acontecem e o que é incluído em um orçamento de mobiliário, para que as regras de inclusão permaneçam consistentes entre os países. Conversamos com participantes de fabricação, distribuição e compras institucionais, e também verificamos as opiniões de gestores de instalações e equipe clínica para confirmar os ciclos reais de substituição e a adoção de recursos elétricos e conectados nas principais regiões.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | Executivos C-level: 13% | APAC: 44% |

| Nível intermediário: 57% | Líderes funcionais/de unidade: 27% | EMEA: 32% |

| Empresas menores: 18% | Gerentes: 60% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual indicadores de infraestrutura e utilização de saúde são usados para reconstruir o conjunto de demanda endereçável para renovação e novas instalações de mobiliário. As entradas que normalmente movimentam o modelo incluem o número de leitos hospitalares e adições, tendências de volume de procedimentos que influenciam a configuração de salas de exame e tratamento, sinais de envelhecimento populacional que afetam a capacidade de cuidados de longo prazo, indicadores de mudança para atendimento ambulatorial que alteram o mix de cadeiras e mesas de procedimento, e o momentum observado de importação e remessa para categorias de mobiliário volumoso.

Depois que o total é moldado em nível de país e região, corroboramos com verificações bottom-up seletivas para que o número permaneça realista. Essas verificações incluem preços médios de venda amostrados por família de produto, margens de canal para rotas de licitação versus distribuidor, e uma consolidação limitada das receitas dos fornecedores onde há divulgações públicas disponíveis, com lacunas tratadas aplicando faixas testadas em entrevistas em vez de assumir visibilidade total. Para as previsões, é utilizada análise de cenários para variar fatores-chave como o ritmo de expansão das instalações, o momento de substituição e a penetração de recursos elétricos, chegando então a um caso-base alinhado com o que os profissionais esperam ver nos orçamentos nos próximos anos.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações cruzadas repetidas para que uma entrada fraca não distorça o resultado final. Comparamos os totais calculados com sinais independentes, como a direção dos gastos de capital em saúde, mudanças nos fluxos comerciais e anúncios de expansão de instalações em nível de país, investigando anomalias antes da aprovação final.

Um segundo analista revisa a lógica do modelo, as premissas de unidade e o tratamento cambial, seguido de recontatos direcionados se uma região apresentar saltos incomuns que não possam ser explicados por eventos conhecidos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem mudanças materiais, como construções hospitalares impulsionadas por políticas ou grandes interrupções de suprimento. Antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atual, alinhada aos sinais públicos vigentes.

Comparação do dimensionamento do mercado de mobiliário médico da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para mobiliário médico podem parecer muito distantes entre si porque os limites do que conta como mobiliário nem sempre são os mesmos, e o ciclo de compra assumido também pode ser diferente. As diferenças também surgem de os analistas acompanharem ou não a base instalada e as substituições além das novas construções, e de quão consistentemente eles tratam o momento cambial e a inflação na precificação.

A direção dos fluxos comerciais, as estatísticas de infraestrutura de leitos hospitalares e o feedback de compras são as verificações que mantêm a estimativa da Mordor Intelligence alinhada ao mobiliário efetivamente adquirido para uso clínico, em vez de misturar gastos adjacentes com acabamento de instalações. Quando outra publicadora restringe o escopo a itens exclusivamente hospitalares ou usa um ano-base e uma curva de crescimento diferentes, o resultado pode mudar mesmo que o rótulo geral pareça semelhante.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 53,70 bilhões de USD (2026) | |

| Publicador de Dados do Setor A | 6,32 bilhões de USD (2025) | A estimativa parece representar um conjunto de receita mais estreito e um ano-base diferente, e provavelmente não escala a partir da capacidade de saúde e da demanda de substituição da mesma forma entre os países. |

| Publicador de Dados Comerciais B | 8,89 bilhões de USD (2031) | Este número é rotulado para mobiliário hospitalar e é apresentado como um valor de 2031, o que pode excluir usuários finais não hospitalares e categorias mais amplas de mobiliário para instalações médicas que ampliam o gasto total endereçável. |

Analisando a tabela, a maior parte da dispersão é explicada por limites de escopo e momento, não por uma única etapa de cálculo. Quando os itens contabilizados se limitam apenas ao mobiliário hospitalar, ou quando um ano-base diferente é usado sem uma âncora clara de ciclo de substituição, o total tende a ficar mais baixo e se torna mais difícil de reconciliar com a capacidade real e os sinais de compra.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de mobiliário médico em 2026?

O tamanho do mercado de mobiliário médico situa-se em USD 53,70 bilhões em 2026, acima dos USD 50,41 bilhões em 2025.

Qual é a CAGR projetada para o mobiliário médico até 2031?

A receita global está prevista para crescer a uma CAGR de 6,53% entre 2026 e 2031.

Qual região deverá crescer mais rapidamente?

A Ásia-Pacífico está projetada para registar uma CAGR de 7,72%, impulsionada pelos programas de construção hospitalar na China e na Índia.

Qual segmento de produto lidera a receita atual?

As camas ocupam a posição de topo, capturando 33,55% da receita de 2025 no mercado de mobiliário médico.

Por que razão as camas inteligentes estão a ganhar força?

Os hospitais procuram estruturas habilitadas para IoT que integrem dados de ocupação e peso nos registos eletrónicos de saúde, reduzindo os tempos de espera dos pacientes e as lesões nos cuidadores.

Página atualizada pela última vez em: