Tamanho e Participação do Mercado de Leitos de Unidade de Terapia Intensiva (UTI)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.25% CAGR |

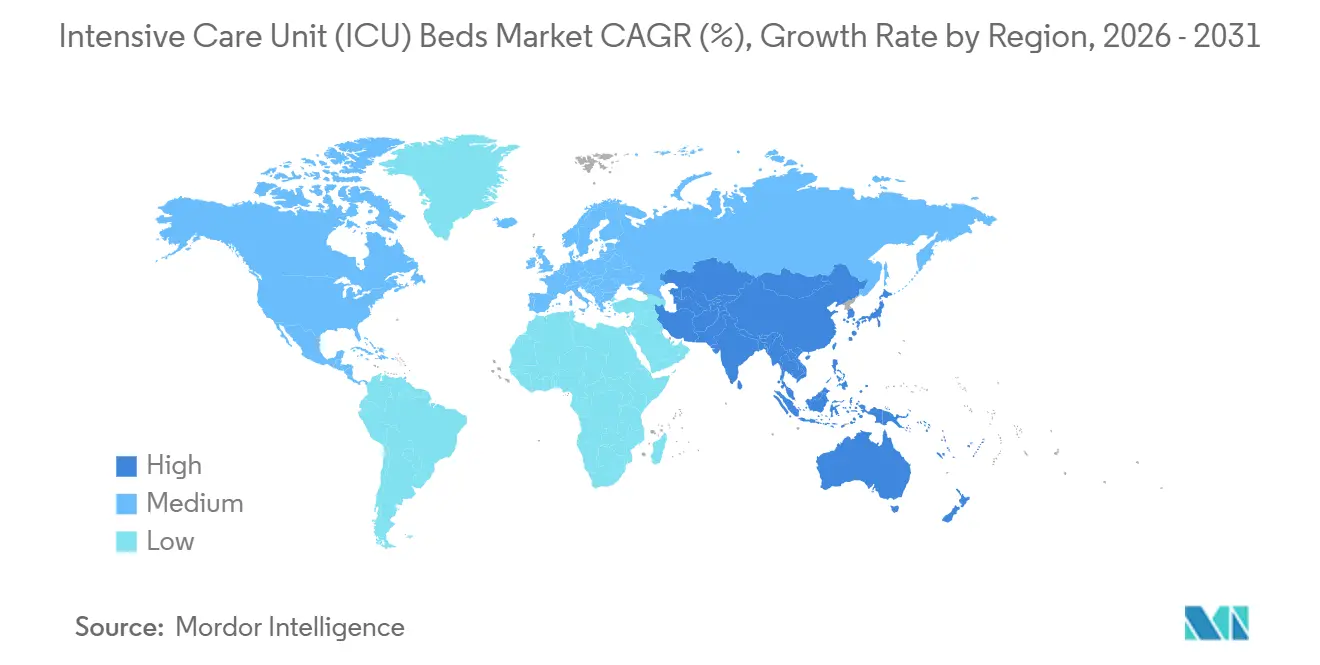

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

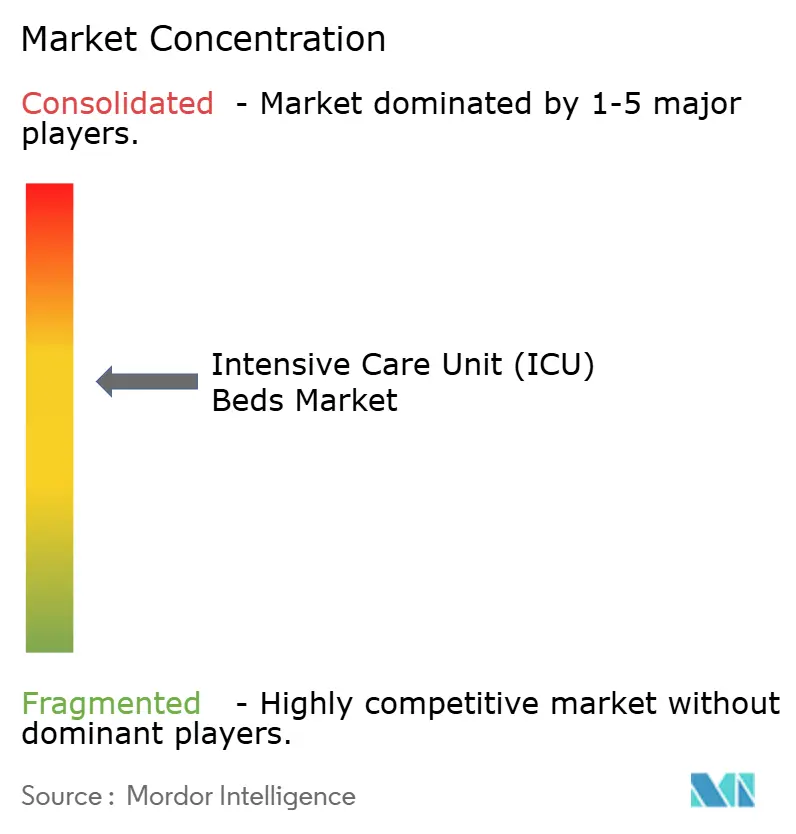

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Leitos de Unidade de Terapia Intensiva (UTI) por Mordor Intelligence

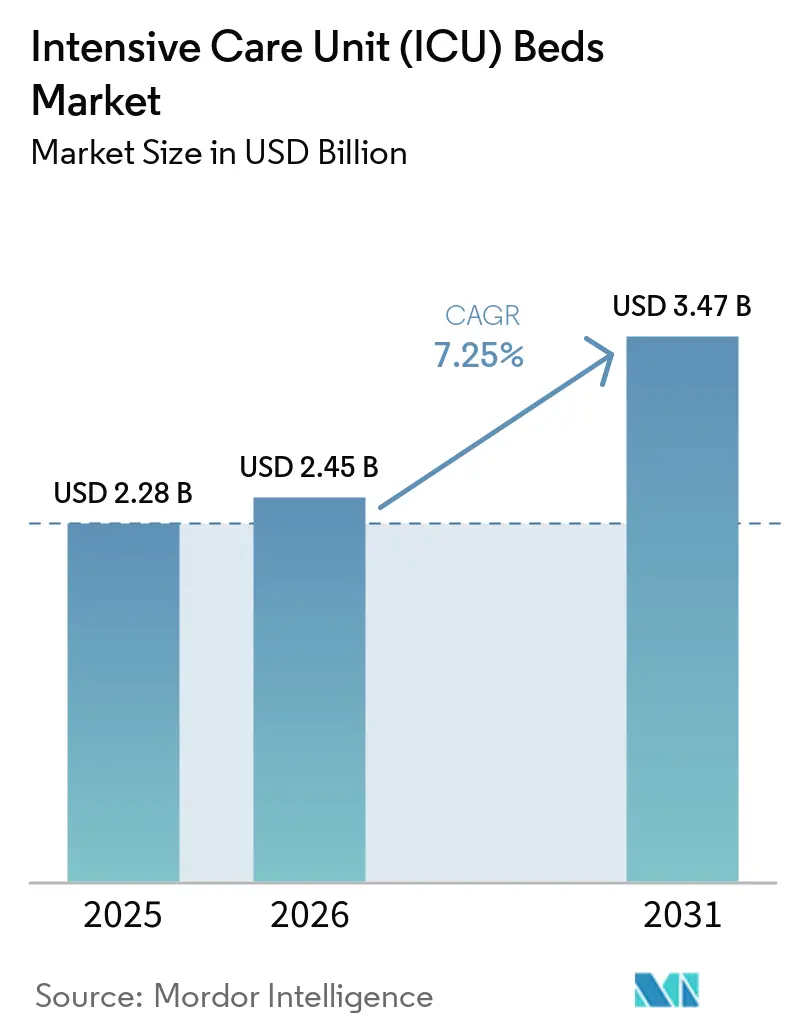

O tamanho do Mercado de Leitos de Unidade de Terapia Intensiva (UTI) deve aumentar de USD 2,28 bilhões em 2025 para USD 2,45 bilhões em 2026 e atingir USD 3,47 bilhões até 2031, crescendo a um CAGR de 7,25% ao longo de 2026-2031.

O mercado reflete gastos de capital sustentados por sistemas de saúde que estão gerenciando um fluxo maior de pacientes gravemente enfermos, e essa demanda está mais ligada a tendências de doenças de longo prazo do que a ciclos de financiamento de curto prazo. Uma análise de 2025 do Journal of the American College of Cardiology relatou 626 milhões de casos prevalentes de doenças cardiovasculares em todo o mundo, enquanto um estudo de 2025 da Nature Medicine relatou 569,2 milhões de casos de doenças respiratórias crônicas e 4,2 milhões de mortes relacionadas, o que mantém pressão sobre a capacidade de cuidados intensivos em todas as regiões. O mercado de leitos de UTI também está sendo moldado por uma tendência mais clara em direção a leitos conectados e de especificação mais elevada, pois os hospitais agora desejam equipamentos que suportem integração de monitoramento, eficiência de fluxo de trabalho e manuseio mais seguro de pacientes. A expansão regional permanece desigual, com a América do Norte liderando em capacidade instalada e modernização, enquanto a Ásia-Pacífico está se expandindo mais rapidamente à medida que novos hospitais e unidades de cuidados intensivos entram em operação na China, Índia e Sudeste Asiático. O mercado de leitos de UTI também apresenta concentração moderada, pois grandes fornecedores multinacionais continuam ampliando suas capacidades de produtos e serviços, enquanto a pressão de custos, as dificuldades de reembolso e os limites de reforma de instalações ainda retardam as aquisições em ambientes mais sensíveis ao orçamento.

Principais Conclusões do Relatório

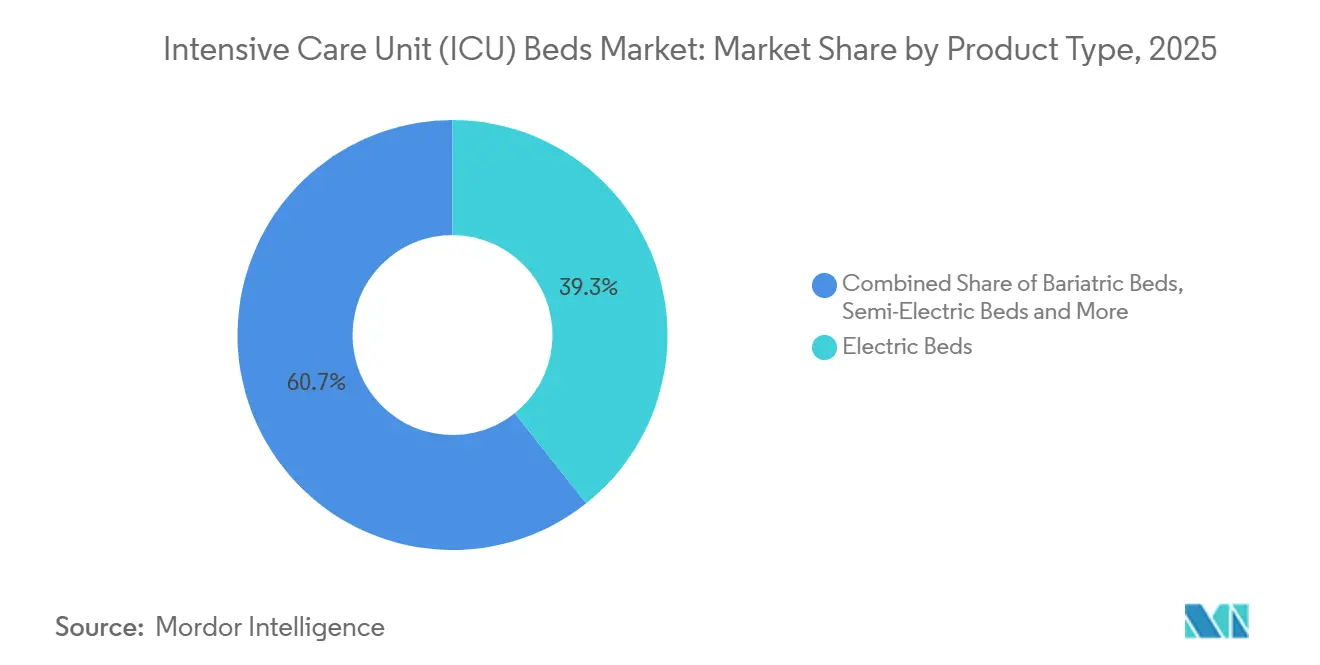

- Por tipo de produto, os leitos elétricos detinham 39,31% da participação do mercado de leitos de UTI em 2025, enquanto os leitos bariátricos devem se expandir a um CAGR de 8,38% até 2031.

- Por aplicação, as UTIs especializadas responderam por 34,24% de participação em 2025, enquanto as UTIs pediátricas e neonatais devem crescer a um CAGR de 9,52% até 2031.

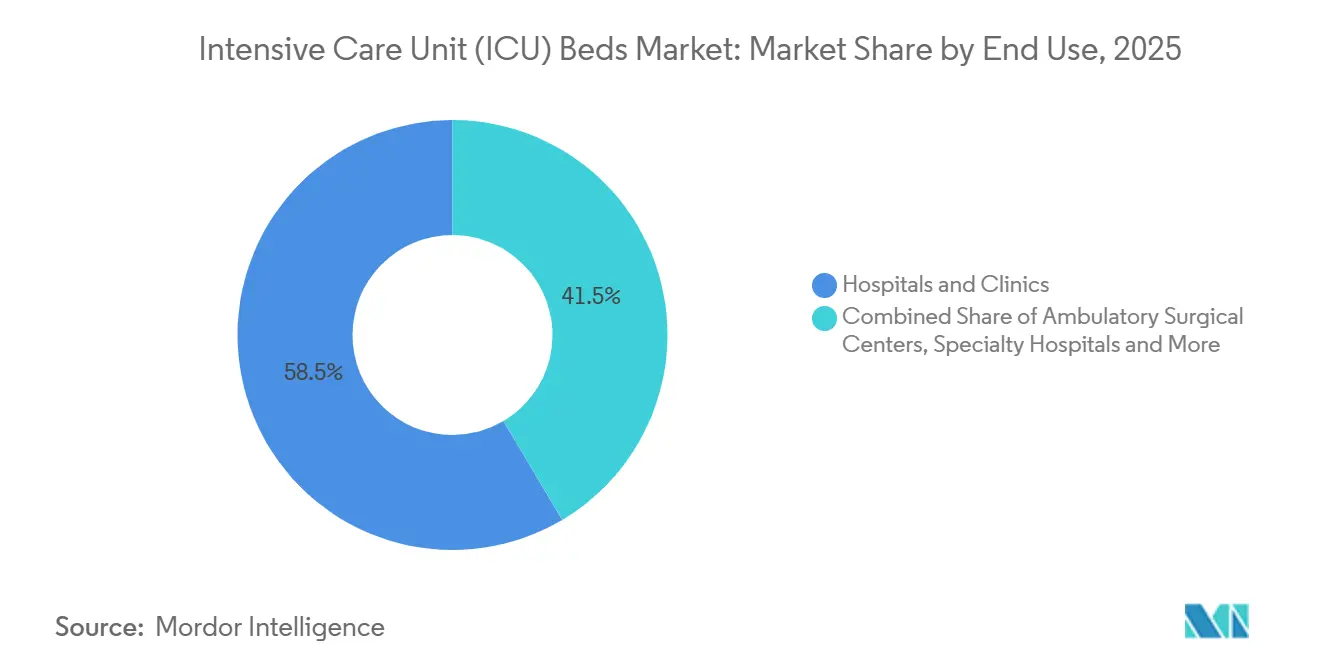

- Por uso final, hospitais e clínicas detinham 58,52% de participação em 2025, enquanto os centros cirúrgicos ambulatoriais devem avançar a um CAGR de 9,25% até 2031.

- Por geografia, a América do Norte detinha 35,22% da participação do mercado de leitos de UTI em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 9,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Leitos de Unidade de Terapia Intensiva (UTI)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por UTI Decorrente da Carga de Doenças Crônicas | +1.5% | Global, concentrado na América do Norte, Europa, Sul e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| A Digitalização Hospitalar Direciona a Demanda para Leitos de UTI Inteligentes | +1.2% | América do Norte e Europa Ocidental liderando, Ásia-Pacífico acelerando | Médio prazo (2-4 anos) |

| Expansão da Capacidade de UTI em Redes de Saúde Emergentes | +1.3% | Ásia-Pacífico como núcleo, com expansão para Oriente Médio e África e América do Sul | Médio prazo (2-4 anos) |

| Menor Tempo de Rotatividade de Leitos por Meio de Design de Controle de Infecção | +0.6% | Global, com conformidade antecipada na Austrália e nos Países Baixos | Médio prazo (2-4 anos) |

| Crescente Foco em Ergonomia para Equipes e Manuseio Seguro de Pacientes | +0.5% | Japão, Alemanha, Escandinávia, Austrália | Longo prazo (≥ 4 anos) |

| Mudança nas Aquisições para Leitos Modulares com Interfaces Atualizáveis | +0.5% | América do Norte e mercados de reforma de aquisições da União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por UTI Decorrente da Carga de Doenças Crônicas

O mercado de leitos de UTI está sendo impulsionado por uma carga de doenças que é ao mesmo tempo grande e persistente nos principais sistemas de saúde. Uma análise de 2025 do Journal of the American College of Cardiology relatou 626 milhões de casos de doenças cardiovasculares em todo o mundo, e um estudo de 2025 da Nature Medicine relatou 569,2 milhões de casos de doenças respiratórias crônicas com 4,2 milhões de mortes, o que mantém um alto fluxo de pacientes em ambientes de alta dependência e cuidados intensivos. O efeito sobre a demanda é mais forte quando as condições cardiovasculares e respiratórias se sobrepõem, pois esses pacientes frequentemente requerem internações mais longas na UTI e monitoramento mais constante, o que reduz a capacidade funcional mesmo quando o número físico de leitos não muda. Na Inglaterra, o Escritório do Reino Unido para Melhoria e Disparidades em Saúde relatou 873.461 internações de emergência respiratória no ano financeiro encerrado em 2025, incluindo mais de 56.000 internações por influenza, o que mostra que a pressão ainda é visível mesmo em um sistema de saúde bem financiado[1]Escritório do Reino Unido para Melhoria e Disparidades em Saúde, "Perfil de Doenças Respiratórias, Comentário Estatístico, maio de 2026," Governo do Reino Unido, gov.uk. A Organização Mundial da Saúde Europa também declarou em 2025 que as doenças respiratórias crônicas continuam sendo um grande fardo de longo prazo na região, o que sustenta a demanda contínua por reposição e expansão no mercado de leitos de UTI. Isso mantém o mercado de leitos de UTI vinculado a uma necessidade estrutural de cuidados, e não a um ciclo de aquisição de curto prazo.

A Digitalização Hospitalar Está Direcionando a Demanda para Leitos de UTI Inteligentes

O mercado de leitos de UTI também está se movendo em direção a leitos que funcionam como plataformas clínicas conectadas, em vez de mobiliário independente. Um estudo de 2025 da Frontiers in Digital Health mostrou que as estruturas de UTI Inteligente combinando integração de dados em tempo real, análise preditiva e automação de fluxo de trabalho reduziram os intervalos médios de substituição de leitos de 1,7 dias para quase tempo real em um projeto piloto em um hospital de São Paulo. O mesmo estudo relatou 56 minutos economizados por paciente por dia por meio da documentação de enfermagem digitalizada, e vinculou os modelos de UTI digital a estudos anteriores que mostraram 12% de menor mortalidade, o que oferece aos compradores hospitalares um argumento operacional e clínico mais claro para leitos conectados. Modelos de previsão de sepse por aprendizado de máquina citados nessa pesquisa alcançaram um AUROC de 0,952 e sinalizaram o início até 4 horas antes da apresentação clínica, o que fortalece o argumento para leitos que podem transmitir dados contínuos de pacientes para sistemas de UTI mais amplos. Na prática, isso significa que os hospitais estão eliminando produtos de especificação inferior na fase de licitação quando eles carecem de integração de sensores, caminhos de conectividade ou compatibilidade com prontuários eletrônicos. Essa mudança sustenta a força de precificação no mercado de leitos de UTI porque o valor agora está mais estreitamente ligado à interoperabilidade e ao suporte ao fluxo de trabalho.

Expansão da Capacidade de UTI em Redes de Saúde Emergentes

O mercado de leitos de UTI está ganhando volume com novos hospitais e expansões de cuidados intensivos em instalações existentes, tanto em sistemas emergentes quanto maduros. A Autoridade Nacional de Saúde da Índia relatou que o AB-PMJAY havia credenciado 27.742 hospitais com 1,33 milhão de leitos, incluindo capacidade de UTI, em outubro de 2024, o que aponta para uma rede de saúde ampla e ainda em desenvolvimento que pode absorver novos equipamentos de cuidados intensivos. Nos Estados Unidos, o Northwestern Memorial Hospital está desenvolvendo um projeto de USD 95,5 milhões que adiciona 42 leitos de UTI no Pavilhão Galter, e o processo vinculou esse plano a atrasos no pronto-socorro diretamente relacionados a déficits de capacidade de UTI. O Mount Sinai Health System também está construindo uma nova UTI de 21 leitos no Mount Sinai Queens, quase triplicando a capacidade de cuidados intensivos naquele local e mostrando que a demanda por expansão ainda está ativa nos principais sistemas urbanos. O que importa para o mercado de leitos de UTI é que os novos projetos de capacidade estão cada vez mais especificando leitos digitais e de maior valor desde o início, o que eleva os valores médios de venda em vez de apenas os volumes unitários. Esse padrão mantém o crescimento amplo porque combina expansão de infraestrutura com uma atualização do mix de produtos.

Menor Tempo de Rotatividade de Leitos por Meio de Design de Controle de Infecção

O mercado de leitos de UTI também está sendo influenciado pela forma como o design de controle de infecção afeta a disponibilidade diária de leitos. As diretrizes de design de UTI adulta de 2024 da Sociedade de Medicina de Cuidados Intensivos recomendaram recursos mais robustos de prevenção de infecção e princípios de design de quartos individuais para pacientes, o que forneceu aos planejadores hospitalares uma base mais formal para atualizações de especificações em projetos de cuidados intensivos. Uma revisão sistemática e metanálise de 2024 da Frontiers in Medicine descobriu que o design de UTI com quartos individuais reduziu o risco de infecção nosocomial, o que suporta uma rotatividade mais rápida e menor interrupção relacionada à limpeza entre pacientes gravemente enfermos. A atualização das Diretrizes de Instalações de Saúde da Austrália em abril de 2026 também endureceu os requisitos de engenharia e design de salas de isolamento, o que adiciona um elemento de conformidade às decisões de reposição e reforma em redes de hospitais públicos. Leitos projetados para descontaminação mais fácil e alinhamento com padrões de quartos mais recentes podem reduzir o tempo ocioso entre pacientes, e isso importa em unidades onde a capacidade já está sobrecarregada. Isso oferece ao mercado de leitos de UTI mais uma razão operacional para migrar para produtos atualizados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial Limita os Ciclos de Reposição em Hospitais com Orçamento Restrito | -1.0% | Europa (Europa Oriental, Alemanha), América do Sul, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Dificuldades de Certificação, Licitação e Reembolso Retardam a Adoção | -0.8% | Europa (Regulamento de Dispositivos Médicos da União Europeia), Sudeste Asiático, América do Sul | Médio prazo (2-4 anos) |

| A Dependência de Manutenção Biomédica e Peças de Reposição Eleva o Custo Total de Propriedade | -0.6% | Sul da Ásia, Oriente Médio e África, África Subsaariana | Longo prazo (≥ 4 anos) |

| Restrições de Espaço na UTI Reduzem a Viabilidade de Reforma em Instalações Legadas | -0.4% | Europa (estoque hospitalar envelhecido), América do Norte (campi anteriores a 1990) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial Limita os Ciclos de Reposição em Hospitais com Orçamento Restrito

O mercado de leitos de UTI ainda enfrenta uma clara barreira de financiamento porque os leitos de UTI totalmente elétricos e conectados custam muito mais do que os produtos manuais ou semielétricos. Essa diferença de custo é mais relevante em hospitais que estão tentando preservar capital enquanto ainda gerenciam alta ocupação e pressão de pessoal. Nesses ambientes, os compradores frequentemente adiam a reposição, dividem as licitações em diferentes níveis de especificação ou reservam leitos premium para unidades novas ou reformadas, em vez de estendê-los a toda a frota de UTI. Esse comportamento retarda a velocidade com que o mercado de leitos de UTI pode migrar para configurações de maior valor, mesmo quando a necessidade clínica já está presente. Também cria um mercado de duas vias, no qual fornecedores premium competem por projetos seletivos, enquanto produtos de especificação inferior permanecem relevantes em sistemas com orçamento limitado.

Dificuldades de Certificação, Licitação e Reembolso Retardam a Adoção

O mercado de leitos de UTI também desacelera quando as aprovações regulatórias, os ciclos de licitação hospitalar e as regras de reembolso não avançam no mesmo ritmo. Os requisitos do Regulamento de Dispositivos Médicos da UE prolongaram os prazos de qualificação para alguns fabricantes, o que atrasa o lançamento de produtos e pode adiar programas de substituição na Europa. As licitações do setor público na América do Sul e em outros sistemas com orçamento controlado acrescentam mais uma camada de atraso, pois as aquisições tendem a ocorrer em ciclos irregulares de vários trimestres, em vez de atualizações anuais constantes. Nos Estados Unidos, o CMS ampliou o suporte de reembolso para centros cirúrgicos ambulatoriais, elevando as taxas de pagamento em 2,6% e adicionando 573 procedimentos à Lista de Procedimentos Cobertos, mas o caminho de reembolso para casos de uso de recuperação de maior acuidade ainda está em desenvolvimento[2]Centers for Medicare & Medicaid Services, "Regra Final do Sistema de Pagamento Prospectivo para Pacientes Ambulatoriais de Hospitais Medicare e do Sistema de Pagamento para Centros Cirúrgicos Ambulatoriais do Ano Civil de 2025," Centers for Medicare & Medicaid Services, cms.gov. Isso significa que o mercado de leitos de UTI pode registrar sinais de demanda antes que as decisões de compra se traduzam plenamente em pedidos, especialmente em canais de uso final mais recentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Leitos Elétricos Definem o Padrão; Configurações Bariátricas Crescem Mais Rapidamente

Os leitos elétricos detinham 39,31% da participação do mercado de leitos de UTI em 2025, tornando-se a especificação padrão em ambientes de cuidados intensivos que necessitam de reposicionamento contínuo, prevenção de lesões por pressão e maior suporte aos profissionais de saúde. Seu papel é sustentado pela forma como os hospitais estão padronizando em torno de melhor ergonomia, integração mais ampla de monitoramento de pacientes e maiores expectativas de segurança nas unidades de terapia intensiva. Esta parte do mercado de leitos de UTI também se beneficia do fato de que os sistemas elétricos se adaptam mais facilmente a ambientes de cuidados digitalizados, onde a eficiência do fluxo de trabalho e o manuseio de pacientes estão sendo tratados como prioridades de aquisição, e não como melhorias opcionais. Os leitos semielétricos e manuais ainda mantiveram um papel nos mercados sensíveis a custos, especialmente onde os orçamentos de aquisição pública permanecem apertados e a base instalada já é grande. Isso mantém o mix de produtos amplo, mesmo que o centro de gravidade do mercado de leitos de UTI ainda esteja se movendo em direção a configurações motorizadas.

O tamanho do mercado de leitos de UTI para leitos bariátricos deve se expandir a uma CAGR de 8,38% até 2031, tornando este o segmento de produto de crescimento mais rápido. A demanda está aumentando porque os hospitais precisam de leitos que possam gerenciar com segurança cargas de peso mais elevadas, ao mesmo tempo em que oferecem articulação, suporte de posicionamento e segurança da equipe em cuidados de alta acuidade. Os fabricantes estão respondendo com designs que combinam altas classificações de peso, movimentação totalmente elétrica, inclinação lateral integrada e capacidade de pesagem a bordo, o que eleva a utilidade clínica além do suporte estrutural básico. Isso é importante porque os leitos bariátricos também podem apoiar a prevenção de lesões por pressão e a mobilização precoce de pacientes que podem não ser bem atendidos pelas configurações padrão de UTI. Como resultado, o mercado de leitos de UTI está vendo um segmento onde a precificação premium é mais fácil de defender porque o valor clínico e operacional é mais específico.

Por Aplicação: UTIs Especializadas Lideram; Unidades Pediátricas e Neonatais Crescem Mais Rapidamente

As UTIs especializadas responderam por 35,24% da participação no tamanho do mercado de leitos de UTI em 2025, colocando-as à frente de outras categorias de aplicação. Essa liderança reflete a maior complexidade clínica encontrada em ambientes de cuidados intensivos cardíacos, neurológicos, de queimados e respiratórios, onde os leitos devem suportar interfaces mais dedicadas com sistemas de monitoramento, ventiladores e equipamentos de suporte de vida. O mercado de leitos de UTI, portanto, captura um valor médio de venda mais elevado em unidades especializadas porque as especificações dos produtos são mais rigorosas e as decisões de substituição são menos flexíveis. As UTIs gerais ainda representam uma grande base de demanda, especialmente em sistemas maduros que estão substituindo frotas mais antigas e em sistemas em expansão que precisam primeiro de capacidade ampla. Mesmo assim, os hospitais estão migrando para estruturas prontas para conectividade, de modo que as compras atuais não bloqueiem futuras atualizações digitais.

O tamanho do mercado de leitos de UTI para UTIs pediátricas e neonatais deve se expandir a uma CAGR de 9,52% até 2031, tornando esta a área de aplicação de crescimento mais rápido. A Missão Nacional de Saúde da Índia alocou USD 1,2 bilhão para 500 UTIs neonatais em hospitais distritais entre 2024 e 2026, o que aponta para apoio político direto à infraestrutura de cuidados intensivos neonatais. Esse tipo de investimento cria demanda por leitos e superfícies projetados em torno da compatibilidade com termorregulação, acesso de baixo perfil para cuidadores e menores dimensões que se adequam aos layouts de cuidados neonatais. O caso de crescimento também é sustentado pelo fato de que as unidades pediátricas e neonatais enfrentam requisitos de produto mais rigorosos, o que pode encurtar os ciclos de substituição quando os hospitais atualizam os padrões clínicos. Para o mercado de leitos de UTI, este segmento traz tanto demanda por nova capacidade quanto um perfil de especificação mais elevado.

Por Uso Final: Hospitais Ancoram a Demanda; Centros Cirúrgicos Ambulatoriais Emergem como o Canal de Crescimento Mais Rápido

Hospitais e clínicas detinham 58,52% do mercado de leitos de UTI em 2025, o que confirma que o ambiente hospitalar permanece o local central para a prestação de cuidados intensivos. Essa posição é reforçada pela infraestrutura, profundidade de pessoal e estruturas de reembolso necessárias para operar leitos de alta acuidade em escala. Os hospitais especializados dentro deste amplo canal também estão sustentando a demanda à medida que os prestadores investem em unidades de cuidados intensivos construídas especificamente para serviços cardíacos, oncológicos, neurológicos e outros serviços avançados. O mercado de leitos de UTI permanece ancorado neste uso final porque os hospitais ainda absorvem a maior parte dos volumes de pacientes mais graves e a maioria dos grandes projetos de capital. Isso confere ao canal hospitalar um ciclo de substituição duradouro, mesmo quando o momento das aquisições varia entre as regiões.

Os centros cirrgicos ambulatoriais devem crescer a uma CAGR de 9,25% até 2031, tornando-os o uso final de crescimento mais rápido. O suporte do CMS ao reembolso para centros cirúrgicos ambulatoriais está se ampliando por meio de taxas de pagamento mais elevadas e uma Lista de Procedimentos Cobertos mais extensa, o que está ajudando a transferir procedimentos mais complexos dos ambientes hospitalares tradicionais. À medida que essa migração continua, o mercado de leitos de UTI está ganhando um novo nicho de demanda por leitos de observação com capacidade de UTI e configurações de recuperação pós-anestesia que muitos centros cirúrgicos ambulatoriais não adquiriam de forma significativa antes de 2020. A oportunidade ainda está em desenvolvimento porque as regras de reembolso para vias de maior acuidade estão amadurecendo, mas a direção é clara. Isso confere ao mercado de leitos de UTI uma nova via de crescimento que complementa a demanda hospitalar, em vez de substituí-la.

Análise Geográfica

A América do Norte detinha 35,22% do mercado de leitos de UTI em 2025, tornando-se o maior segmento regional. A região se beneficia de uma base instalada de UTI profunda, ciclos de substituição ativos e capacidade financeira para migrar mais cedo para produtos conectados e de especificação mais elevada. O Mount Sinai Health System está construindo uma nova UTI de 21 leitos no Mount Sinai Queens, o que quase triplicará a capacidade de cuidados intensivos do hospital e demonstra que a expansão de capacidade permanece ativa em um grande mercado urbano em 2026. O Northwestern Memorial Hospital também está realizando uma expansão de UTI de 42 leitos vinculada ao acúmulo de pacientes no pronto-socorro, o que aponta para uma conexão direta entre a pressão no fluxo hospitalar e o investimento em cuidados intensivos. A Europa permaneceu o segundo maior agrupamento regional, onde sistemas hospitalares maduros e padrões de dispositivos mais rigorosos sustentam a demanda por produtos mais avançados, mesmo quando o momento das aquisições é irregular.

A Ásia-Pacífico deve se expandir a uma CAGR de 9,65% até 2031, conferindo-lhe o crescimento regional mais rápido no mercado de leitos de UTI. Esse ritmo reflete a expansão da saúde liderada pelo governo, o aumento da prevalência de doenças crônicas e o maior investimento de hospitais privados na China, Índia e Sudeste Asiático. A ampla rede hospitalar da Índia sob o AB-PMJAY e a contínua expansão de cuidados intensivos sustentam o crescimento de volume, enquanto o lançamento do APAISER X1 pela Stryker em junho de 2025 para o mercado indiano demonstra que os fornecedores globais estão localizando produtos para essa oportunidade[3]Autoridade Nacional de Saúde da Índia, "Dados de Credenciamento de Hospitais AB-PMJAY," Autoridade Nacional de Saúde da Índia, pmjay.gov.in. O Japão também permanece importante no mercado de leitos de UTI, onde a Paramount Bed introduziu um leito de UTI Arius com assistência de transporte motorizado em junho de 2025 para atender às necessidades de carga de trabalho de enfermagem e mobilidade. Esses exemplos mostram que o crescimento da Ásia-Pacífico não se trata apenas de adicionar unidades, mas também de avançar em direção a produtos mais especializados e melhor integrados.

A região do Oriente Médio e África está crescendo de forma constante no mercado de leitos de UTI, sustentada por programas de infraestrutura de saúde no Golfo e pelo investimento de hospitais privados em principais centros urbanos. A demanda nessa região é frequentemente mais forte para configurações de UTI especializada e bariátrica, onde os hospitais estão tentando alinhar a capacidade com ofertas de cuidados premium e estratégias de turismo médico. A África do Sul permanece um ponto de ancoragem para as aquisições da África Subsaariana porque os grupos de hospitais privados geralmente avançam mais rapidamente em projetos de capital do que muitos sistemas públicos. A América do Sul continua a oferecer uma base instalada significativa, especialmente no Brasil, mas o momento das aquisições é frequentemente moldado por ciclos de licitação pública e fragmentação do reembolso, o que mantém o crescimento abaixo do ritmo observado na Ásia-Pacífico. Isso deixa o mercado de leitos de UTI com um perfil regional no qual a América do Norte lidera em escala atual, a Ásia-Pacífico lidera em crescimento e o restante do mundo adiciona nichos de demanda seletivos, mas ainda importantes.

Cenário Competitivo

O mercado de leitos de UTI apresenta concentração moderada, com um grupo central de empresas multinacionais incluindo Stryker Corporation, Baxter International por meio da Hillrom, LINET Group SE, Medline Industries, Getinge AB e Paramount Bed Co. moldando grande parte da base de fornecimento premium e de médio mercado. A concorrência foi além da mecânica de estrutura isolada, pois os hospitais agora avaliam os leitos no contexto de conectividade, compatibilidade de monitoramento, suporte ao fluxo de trabalho e alcance do serviço pós-venda. Essa mudança favorece empresas maiores que podem combinar hardware com links de software, ecossistemas de acessórios e redes de suporte biomédico mais robustas. Também torna mais difícil para fornecedores menores competir apenas com base no preço quando as licitações exigem maior capacidade de produto e confiabilidade de serviço a longo prazo. O mercado de leitos de UTI, portanto, permanece aberto a players regionais, mas os contratos de maior valor recompensam cada vez mais a escala e a integração em nível de sistema.

Vários movimentos estratégicos em 2025 e 2026 mostram como os principais fornecedores estão defendendo ou ampliando sua posição no mercado de leitos de UTI. A Getinge declarou em seu relatório anual de 2025 que entregou crescimento orgânico em todas as áreas de negócios, e em 2026 está orientando para crescimento orgânico de 3% a 5%, enquanto continua a expandir sua plataforma de cuidados agudos. A Getinge também recebeu a certificação de Marcação CE no final de março de 2026 para um sistema de suporte circulatório extracorpóreo de nova geração, o que sustenta sua estratégia de construir um ecossistema de cuidados agudos mais amplo em torno dos clientes hospitalares. O lançamento do APAISER X1 pela Stryker na Índia em junho de 2025 mostra uma estratégia diferente, mas relacionada, onde a localização de produtos está sendo usada para capturar a demanda de cuidados intensivos de crescimento mais rápido na Ásia. O lançamento pela Paramount Bed em junho de 2025 de um leito de UTI com assistência de transporte aponta para o mesmo tema competitivo, que é resolver problemas de carga de trabalho da equipe e mobilidade com um design de produto mais diferenciado.

O mercado de leitos de UTI também deixa espaço para fornecedores de médio mercado e domésticos, especialmente em licitações onde os compradores precisam de produtos elétricos de menor custo ou caminhos de atualização modulares. Essa oportunidade é mais forte em hospitais de segundo e terceiro nível na Ásia-Pacífico e em partes do Oriente Médio e África, onde os hospitais desejam infraestrutura pronta para monitoramento, mas ainda enfrentam limites de capital. Ao mesmo tempo, expectativas de design mais rigorosas em torno de controle de infecção, segurança da equipe e compatibilidade digital estão elevando o padrão mínimo para todos os concorrentes. Isso significa que o mercado de leitos de UTI dificilmente se tornará altamente fragmentado no segmento premium, porque o investimento necessário para permanecer relevante está se tornando mais amplo e mais caro. O resultado é um campo competitivo onde escala, prontidão para conformidade e a capacidade de suportar modelos de cuidados de especificação mais elevada importam cada vez mais a cada ano.

Líderes do Setor de Leitos de Unidade de Terapia Intensiva (UTI)

-

Stryker Corporation

-

Baxter International Inc.

-

Getinge AB

-

LINET Group SE

-

Medline Industries, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: O Mount Sinai Health System iniciou as obras de uma nova UTI de 21 leitos no Mount Sinai Queens, quase triplicando a capacidade de cuidados intensivos do hospital de 8 para 21 leitos. O projeto, financiado conjuntamente pela Cidade de Nova York (USD 7 milhões alocados pelo Presidente do Distrito de Queens), pelo Estado de Nova York (USD 6 milhões por meio do Vice-Líder do Senado Estadual) e pelos recursos de capital do Mount Sinai, inclui uma sala de procedimentos de classe 2 que permite intervenções guiadas por fluoroscopia no local, reduzindo as transferências de pacientes e expandindo a capacidade de procedimentos complexos dentro do distrito.

- Janeiro de 2026: O Conselho de Revisão de Instalações e Serviços de Saúde de Illinois considerou a solicitação do Northwestern Memorial Hospital para um projeto de USD 95,5 milhões que adiciona 42 leitos de UTI no Pavilhão Galter em Chicago, abordando 10.000 atrasos no pronto-socorro diretamente atribuíveis a déficits de capacidade de UTI e com conclusão prevista para junho de 2028.

Escopo do Relatório do Mercado Global de Leitos de Unidade de Terapia Intensiva (UTI)

De acordo com o escopo do relatório, um leito de Unidade de Terapia Intensiva (UTI) é um leito hospitalar especializado projetado para pacientes que necessitam de cuidados médicos intensivos e monitoramento próximo. Esses leitos fazem parte da UTI, que é equipada com tecnologia avançada e equipamentos médicos para dar suporte a pacientes gravemente enfermos.

A segmentação do mercado de leitos de UTI é categorizada por tipo de produto, aplicação, uso final e geografia. Por tipo de produto, o mercado inclui leitos elétricos, leitos semielétricos, leitos manuais, leitos bariátricos e leitos pediátricos. Por aplicação, é segmentado em UTIs gerais, UTIs especializadas, UTIs pediátricas e neonatais, UTIs cardíacas e outras aplicações. Por uso final, o mercado é dividido em hospitais e clínicas, centros cirúrgicos ambulatoriais, hospitais especializados e outros. Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Leitos Elétricos |

| Leitos Semielétricos |

| Leitos Manuais |

| Leitos Bariátricos |

| Leitos Pediátricos |

| UTIs Gerais |

| UTIs Especializadas |

| UTIs Pediátricas e Neonatais |

| UTIs Cardíacas |

| Outras Aplicações |

| Hospitais e Clínicas |

| Centros Cirúrgicos Ambulatoriais |

| Hospitais Especializados |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Leitos Elétricos | |

| Leitos Semielétricos | ||

| Leitos Manuais | ||

| Leitos Bariátricos | ||

| Leitos Pediátricos | ||

| Por Aplicação | UTIs Gerais | |

| UTIs Especializadas | ||

| UTIs Pediátricas e Neonatais | ||

| UTIs Cardíacas | ||

| Outras Aplicações | ||

| Por Uso Final | Hospitais e Clínicas | |

| Centros Cirúrgicos Ambulatoriais | ||

| Hospitais Especializados | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado da demanda por leitos de UTI até 2031?

O mercado de leitos de UTI deve atingir USD 3,47 bilhões até 2031, subindo de USD 2,45 bilhões em 2026 a um CAGR de 7,25% ao longo de 2026-2031.

Qual categoria de produto lidera a demanda por leitos de UTI atualmente?

Os leitos elétricos lideraram com 39,31% de participação em 2025 porque atendem às necessidades de cuidados agudos de reposicionamento, gerenciamento de pressão e suporte ao cuidador.

Qual aplicação está se expandindo mais rapidamente até 2031?

As UTIs pediátricas e neonatais devem crescer a um CAGR de 9,52% até 2031, sustentadas pelo investimento contínuo em capacidade de cuidados intensivos neonatais.

Por que os centros cirúrgicos ambulatoriais estão se tornando mais importantes para os fornecedores?

Os centros cirúrgicos ambulatoriais devem crescer a um CAGR de 9,25% até 2031, à medida que procedimentos mais complexos migram para ambientes ambulatoriais e criam demanda por leitos de recuperação com capacidade de UTI.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico tem as perspectivas regionais mais rápidas com um CAGR de 9,65% até 2031, sustentada pela expansão hospitalar, carga de doenças crônicas e atividade de fornecedores localizados.

Qual é o principal desafio que retarda os ciclos de reposição?

O alto preço inicial para leitos de UTI totalmente elétricos e conectados ainda atrasa a reposição em hospitais com orçamento restrito, especialmente onde as licitações e o reembolso são lentos.

Página atualizada pela última vez em: