Tamanho e Participação do Mercado de Histologia e Citologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 26.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.28% CAGR |

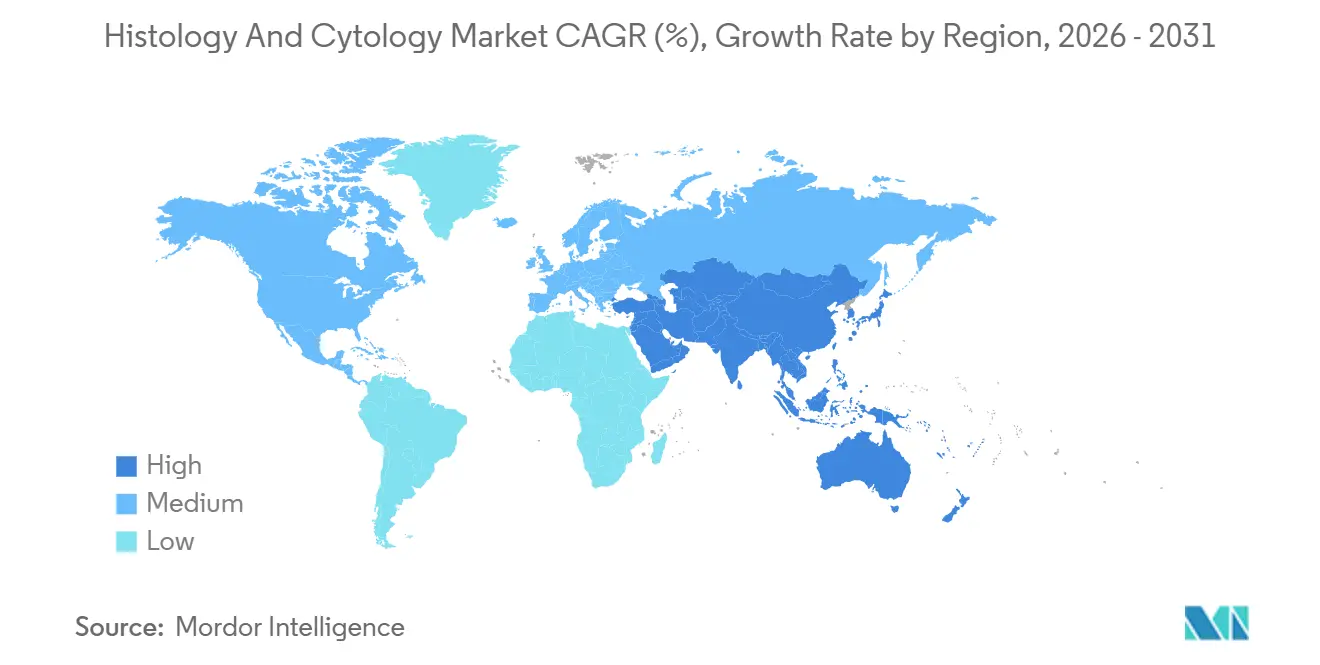

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

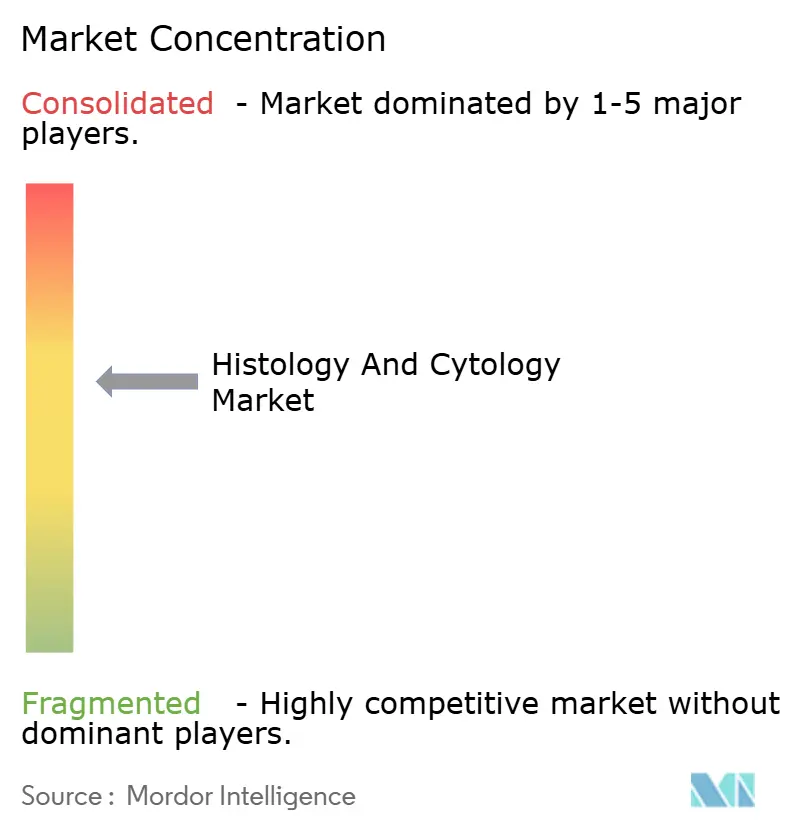

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Histologia e Citologia por Mordor Intelligence

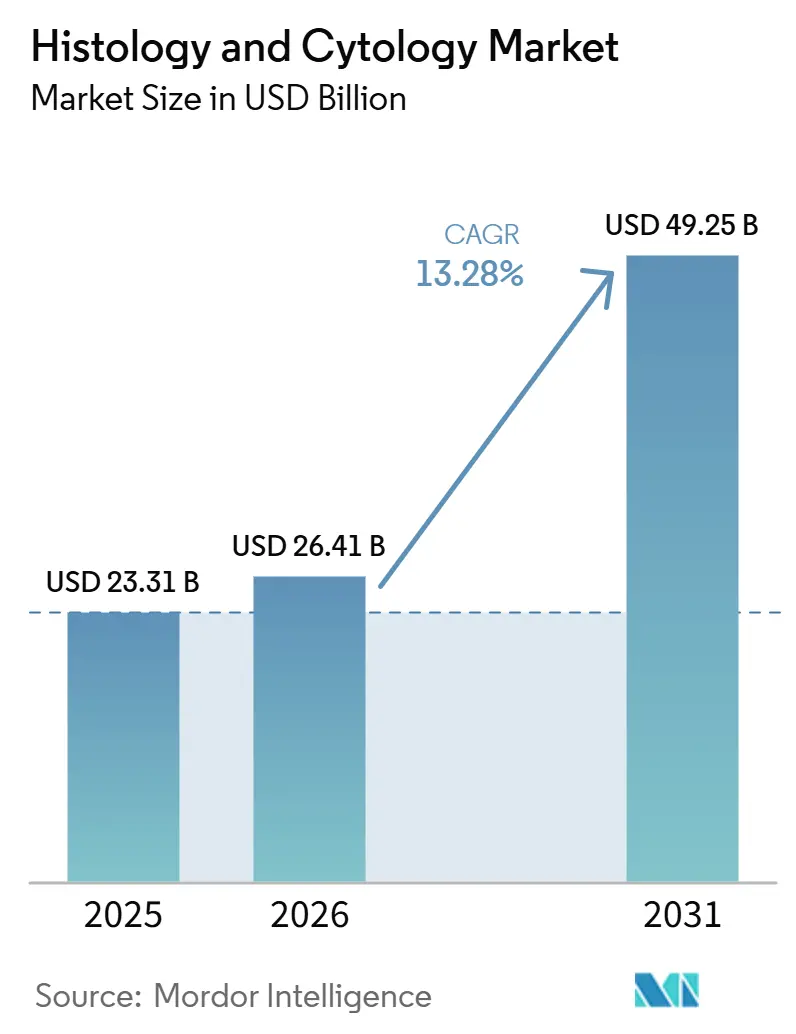

O tamanho do Mercado de Histologia e Citologia deve se expandir de USD 23,31 bilhões em 2025 e USD 26,41 bilhões em 2026 para USD 49,25 bilhões até 2031, registrando uma CAGR de 13,28% entre 2026 e 2031.

A aceleração decorre da imagem de lâmina inteira habilitada por IA, dos avanços em biópsia líquida e da automação laboratorial que, em conjunto, mitigam a escassez global de patologistas enquanto atendem a maiores volumes de rastreamento de câncer e às demandas da medicina de precisão. Consumíveis e reagentes continuam a sustentar as receitas, mas os serviços de diagnóstico hospedados na nuvem registram os ganhos mais rápidos, à medida que os sistemas de saúde preferem a terceirização de custo variável em detrimento das despesas de capital. Clinicamente, a histologia mantém a primazia para o estadiamento tecidual, mas a citologia se beneficia de métodos minimamente invasivos baseados em líquidos que permitem o monitoramento tumoral em tempo real. A intensidade competitiva aumenta à medida que os principais fabricantes concluem aquisições estratégicas que agrupam scanners, reagentes e software de IA em ofertas unificadas. O crescimento regional se divide ao longo das linhas de prontidão digital: a América do Norte lidera em participação, enquanto a adoção acelerada de automação na Ásia-Pacífico gera a receita incremental mais rápida.

Principais Conclusões do Relatório

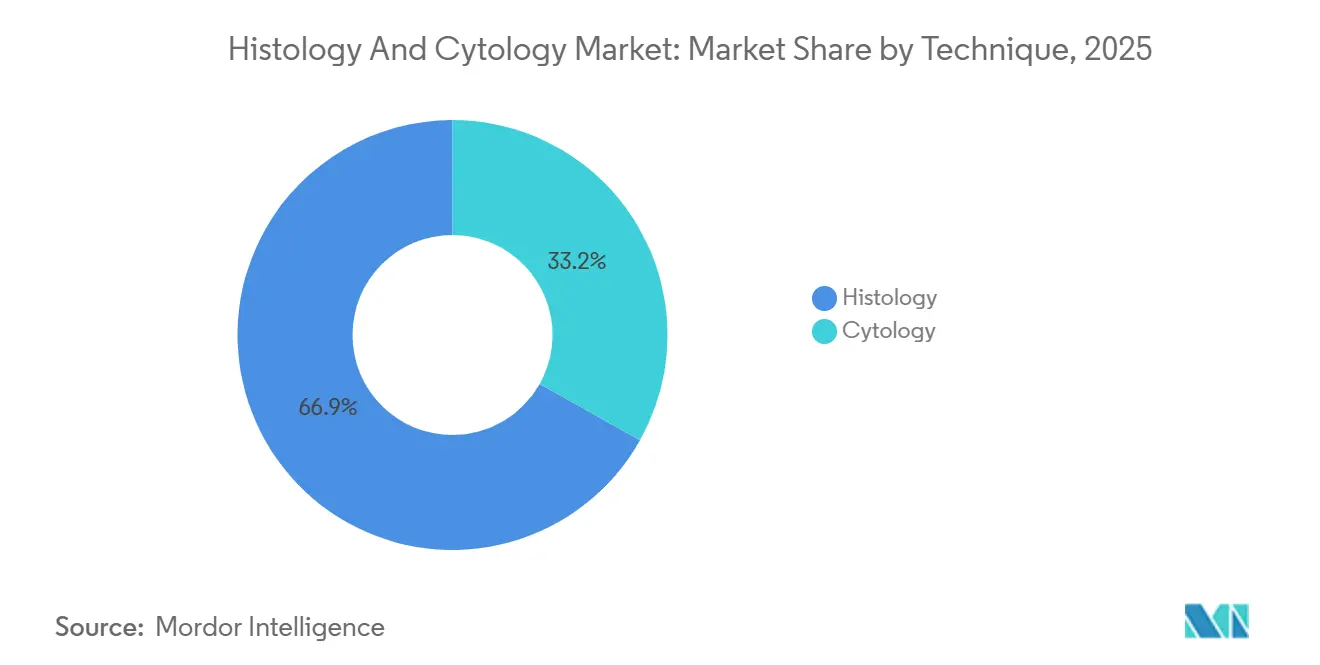

- Por técnica, a histologia detinha 66,85% da participação do mercado de histologia e citologia em 2025, enquanto a citologia deve registrar a CAGR mais rápida de 14,01% até 2031.

- Por produto, os consumíveis geraram 47,58% da receita de 2025, enquanto os serviços avançam a uma CAGR de 13,62% ao longo do horizonte de previsão.

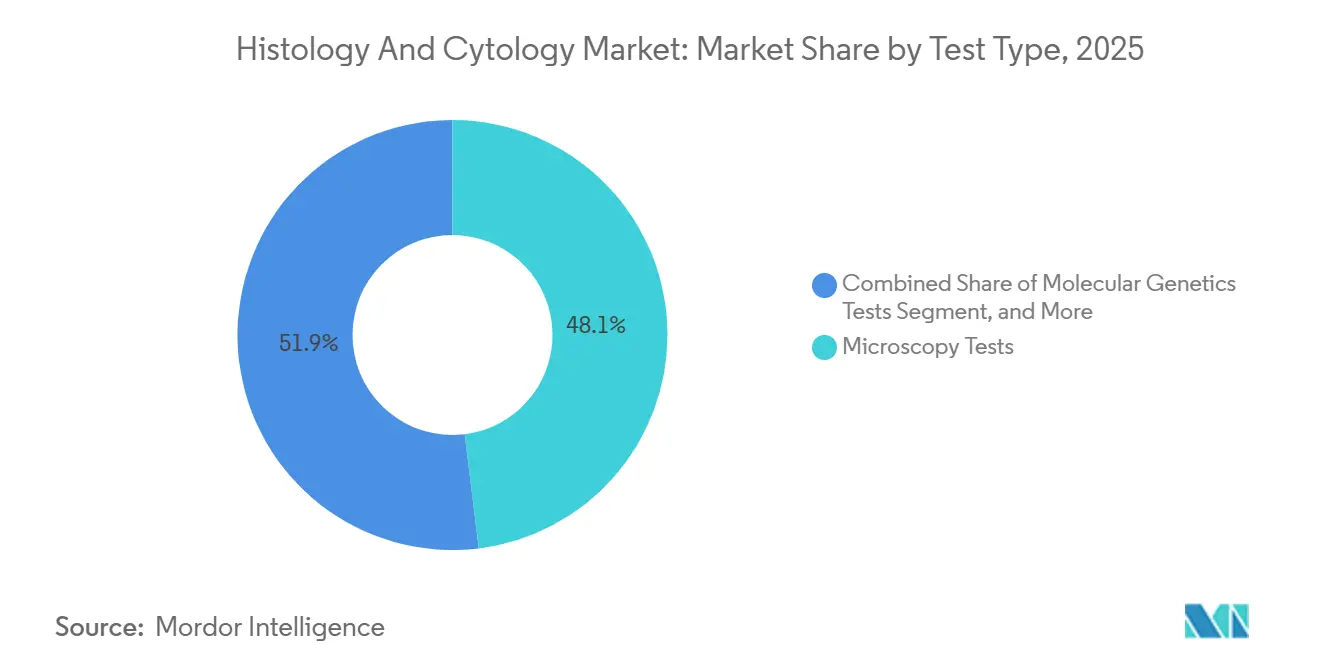

- Por tipo de teste, a microscopia dominou com uma participação de 48,06% em 2025, mas os testes de genética molecular estão no caminho para uma CAGR de 14,55% até 2031.

- Por aplicação, o diagnóstico clínico representou 53,48% dos gastos em 2025, enquanto a descoberta e o desenvolvimento de medicamentos estão se expandindo a uma CAGR de 13,79%.

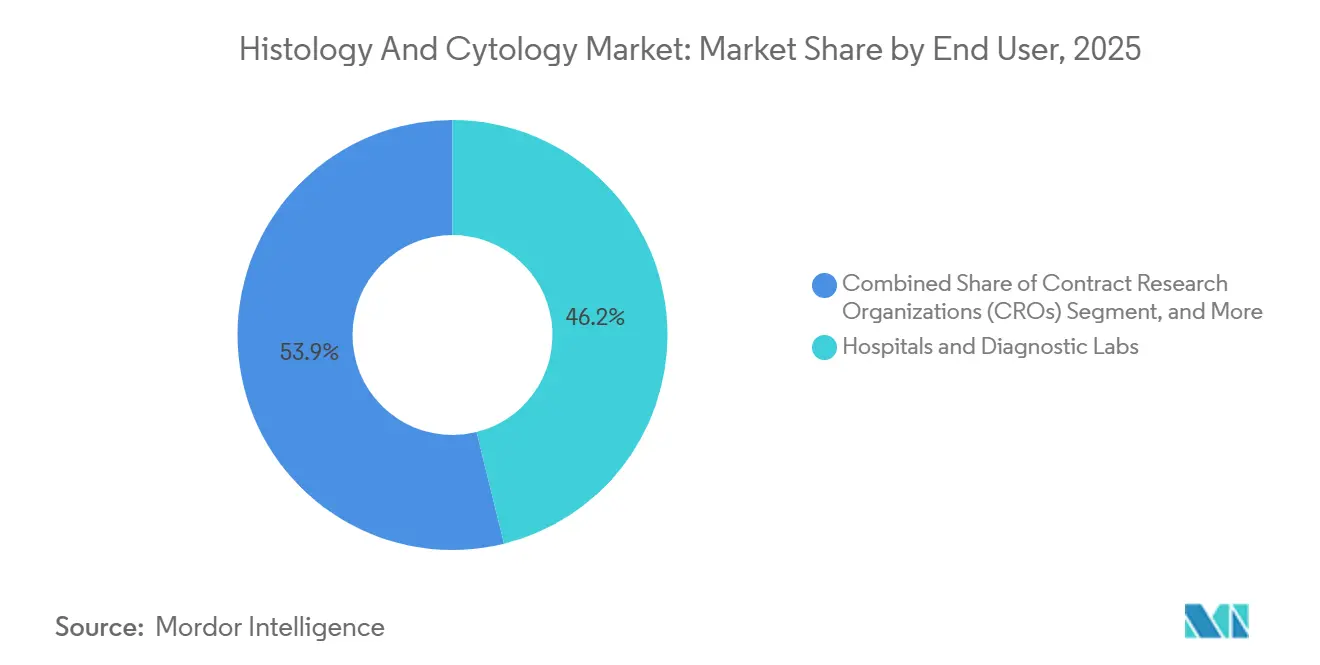

- Por usuário final, hospitais e laboratórios de diagnóstico capturaram 46,15% dos gastos em 2025, em comparação com as organizações de pesquisa contratada, que crescem a uma CAGR de 13,95%.

- Por geografia, a América do Norte liderou com 37,95% da base de 2025, enquanto a Ásia-Pacífico deve crescer a uma CAGR de 13,76% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Histologia e Citologia

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Adoção de imagem de lâmina inteira habilitada por IA | +2.8% | Global, com tração inicial na América do Norte e na Europa Ocidental | Médio prazo (2 a 4 anos) |

| Aumento nos diagnósticos complementares para oncologia | +2.3% | Global, concentrado na América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Crescente demanda por biópsias minimamente invasivas | +1.9% | Global, com rápida adoção em centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Rápida automação laboratorial em economias emergentes | +1.6% | Núcleo da Ásia-Pacífico, com expansão para a América Latina | Médio prazo (2 a 4 anos) |

| Modelos de scanner como serviço baseados em assinatura | +1.2% | América do Norte e UE, com expansão para o Oriente Médio | Curto prazo (≤ 2 anos) |

| Integração de ômicas espaciais com histologia digital | +1.0% | Centros de pesquisa da América do Norte e da UE, com alguns locais na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Imagem de Lâmina Inteira Habilitada por IA

Os scanners com aprovação da FDA agora digitalizam lâminas inteiras em resolução diagnóstica, permitindo revisão na nuvem que compensa lacunas na força de trabalho e reduz pela metade o tempo de resposta em centros de alto volume. Programas acadêmico-industriais, como o empreendimento de microscopia inteligente da Danaher com Stanford, geram fluxos de receita adicionais ao combinar biologia espacial com algoritmos de pontuação por IA. Novos códigos CPT do Colégio de Patologistas Americanos permitem o faturamento de tarefas de fluxo de trabalho digital, transformando centros de custo anteriores em serviços reembolsáveis. Estudos europeus de custo-efetividade mostram que os laboratórios recuperam os investimentos de capital em seis anos ao aumentar o rendimento e habilitar leituras remotas. O principal obstáculo à adoção continua sendo o preço dos scanners, de USD 50.000 a 300.000, de modo que os fornecedores exploram modelos de assinatura que agrupam hardware, software e manutenção.

Aumento nos Diagnósticos Complementares para Oncologia

Os pipelines de terapia direcionada dependem de testes de biomarcadores validados; o ensaio PATHWAY HER2 da Roche para câncer do trato biliar ilustra as vantagens de pioneirismo em indicações de nicho. Colaborações em citometria de fluxo, como a BD-Labcorp, expandem as plataformas convencionais de análise celular para ferramentas de seleção de tratamento. O ensaio myeloMATCH da Thermo Fisher utiliza painéis amplos de sequenciamento de nova geração para combinar pacientes a ensaios clínicos, acelerando o recrutamento e reduzindo os riscos do desenvolvimento de medicamentos.[1]Thermo Fisher a Adquirir Unidade da Solventum, Sala de Imprensa da Thermo Fisher Scientific, thermofisher.com As aprovações da FDA se aceleraram à medida que os pares ensaio-medicamento demonstram benefícios de sobrevivência, conferindo às empresas de diagnóstico receitas defensáveis respaldadas pela inclusão no rótulo do medicamento. A tendência se expande além da oncologia para doenças autoimunes e infecciosas à medida que as terapêuticas se tornam guiadas por biomarcadores.

Crescente Demanda por Biópsias Minimamente Invasivas

A biópsia líquida captura DNA tumoral circulante, permitindo detecção precoce e monitoramento seriado sem amostragem cirúrgica. A sensibilidade para mutações acionáveis em cânceres de pulmão e mama agora rivaliza com a biópsia tecidual, ampliando a elegibilidade para terapia direcionada e reduzindo a morbidade do paciente. A detecção precoce de múltiplos cânceres representa uma oportunidade de USD 8 bilhões nos Estados Unidos, à medida que os pagadores avaliam as compensações de custo provenientes de diagnósticos com mudança de estadiamento. A padronização continua sendo uma barreira porque as plataformas variam em química de captura e bioinformática, mas a chamada de sinal assistida por IA está reduzindo as taxas de falsos positivos. À medida que os protocolos se harmonizam, os volumes de amostras de citologia aumentam, reforçando a demanda por fluxos de trabalho moleculares de alto rendimento no mercado de histologia e citologia.

Rápida Automação Laboratorial em Economias Emergentes

Os conceitos da Indústria 5.0 implantam robôs colaborativos que processam em lote coloração, seccionamento e colocação de lamínulas, permitindo que os técnicos supervisionem múltiplos instrumentos simultaneamente. Os laboratórios da Ásia-Pacífico contornam a infraestrutura legada ao integrar analisadores habilitados para IoT que encaminham automaticamente as imagens para patologistas centralizados, comprimindo os tempos de resultado de dias para horas. Os fornecedores adaptam hardware reforçado e scanners de baixa pegada para ambientes com restrições, combinando-os com treinamento no local para manter o tempo de atividade. A automação melhora a consistência em programas de rastreamento cervical e mamário de alto volume, reforçando assim as iniciativas de saúde pública que dependem de diagnósticos confiáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de patologistas em regiões rurais | -1.8% | Global, particularmente aguda em áreas rurais e países em desenvolvimento | Longo prazo (≥ 4 anos) |

| Alto custo de capital de scanners digitais | -1.2% | Global, com maior impacto em mercados emergentes | Médio prazo (2 a 4 anos) |

| Padronização limitada de citologia de base líquida | -0.9% | Global, com regulamentações mais rígidas na UE e na América do Norte | Curto prazo (≤ 2 anos) |

| Lacunas de interoperabilidade entre ferramentas de IA e arquivos VNA | -0.7% | Global, com impacto variável por região | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Patologistas em Regiões Rurais

Apenas 3% dos departamentos de histopatologia do Reino Unido relatam quadro de pessoal adequado, com 78% apresentando vagas que atrasam os diagnósticos. Pesquisas nos Estados Unidos preveem 19,6% de aposentadorias em citologia até 2027, superando a capacidade dos programas de treinamento.[2]Sharmila Bhatia et al., "The Human Tumor Atlas Network," Cell, humantumoratlas.org A telepatologia pode redistribuir lâminas, mas déficits de banda larga e lacunas de financiamento limitam o alcance. Os sistemas de triagem por IA reduzem a carga manual, mas ainda requerem assinatura humana. Sem incentivos políticos para realocar ou treinar especialistas, as disparidades rurais persistem, moderando o crescimento do mercado de histologia e citologia. A Índia forma aproximadamente 1.500 novos patologistas por ano, contra uma demanda de 4.000, deixando um déficit estrutural que a automação aborda apenas parcialmente. As lacunas crônicas na força de trabalho restringem os volumes de testes teciduais, especialmente para painéis complexos que ainda necessitam de interpretação especializada.

Alto Custo de Capital de Scanners Digitais

Os scanners de lâmina inteira custam de USD 50.000 a 300.000, mais servidores e calibração, um obstáculo para laboratórios comunitários. Apenas 33% das instalações dos Estados Unidos têm planos de digitalização após a repriorização orçamentária pós-pandemia. As calculadoras de retorno sobre investimento preveem um período de recuperação de 6 anos, mas os diretores financeiros buscam ciclos mais curtos. Os modelos de assinatura e serviço gerenciado reduzem o custo de entrada, mas podem superar o custo de compra ao longo de uma década. O financiamento por subsídios e as parcerias público-privadas estão surgindo para subsidiar as primeiras instalações em regiões com recursos limitados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Técnica: Dominância da Histologia Enfrenta Inovação da Citologia

A histologia representou 66,85% da receita de 2025; no entanto, a citologia está crescendo a uma CAGR de 14,01% à medida que os laboratórios adotam protocolos de biópsia líquida não invasivos que permitem monitoramento seriado sem excisões repetidas. Essa demanda impulsiona o consumo, especialmente de anticorpos específicos de antígenos necessários para verificação por imuno-histoquímica de células tumorais circulantes. A expansão da citologia também aproveita a análise de imagem guiada por IA para acelerar a revisão de lâminas de Papanicolau e sinalizar células atípicas para confirmação humana. Os laboratórios, assim, realocam pessoal qualificado para diagnósticos diferenciais complexos, aumentando a produtividade geral.

A ascensão da citologia está incentivando os fornecedores a integrar scanners de modalidade dupla capazes de imagem tecidual de campo claro e imagem celular de camada fina, maximizando assim a utilização dos equipamentos. O mercado de histologia e citologia, atribuído à citologia, deve se expandir mais rapidamente em clínicas ambulatoriais de saúde feminina, onde a autocoleta cervical impulsiona maiores volumes de amostras para laboratórios centralizados. Não obstante, a histologia permanece indispensável para a avaliação de margens cirúrgicas e avaliação da arquitetura in situ, garantindo assim demanda contínua por reagentes e micrôtomos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Produto: Dominância dos Consumíveis Encontra Crescimento dos Serviços

Consumíveis e reagentes representaram 47,58% do valor de 2025, pois corantes, anticorpos e sondas de RNA permanecem necessidades recorrentes para cada bloco ou lâmina processada. O tamanho do mercado de histologia e citologia para esta classe de produto escala linearmente com os volumes de biópsia, proporcionando receita previsível para os fornecedores de reagentes. Os fabricantes se diferenciam ao oferecer kits prontos para uso pré-otimizados para scanners digitais, minimizando os ajustes manuais.

Os serviços, embora menores hoje, exibem uma CAGR de 13,62% à medida que os provedores entregam digitalização de lâminas baseada em nuvem, pontuação por IA e consultas de segunda opinião. Os modelos terceirizados atraem clínicas sem capital ou pessoal e permitem resposta em 24 horas em diferentes fusos horários. Os fornecedores agrupam logística, verificações de qualidade e integração com sistemas de informação laboratorial, apresentando economias convincentes de custo total de propriedade. As vendas de instrumentos se estabilizam porque ciclos de vida de hardware estendidos e depósitos de uso compartilhado satisfazem a capacidade existente, deslocando o foco dos fornecedores para o consumo de consumíveis e anuidades de serviço.

Por Tipo de Teste: Genética Molecular Supera a Microscopia

Em 2025, os ensaios de microscopia e citogenética representaram 48,06% da participação do mercado de histologia e citologia, servindo como ferramentas críticas para classificação de leucemia, diagnósticos pré-natais e avaliação da morfologia tecidual. Embora os painéis de imuno-histoquímica forneçam informações vitais sobre a expressão proteica para a tomada de decisões terapêuticas, a demanda por dados genômicos acionáveis está impulsionando uma mudança. Consequentemente, os testes de genética molecular estão experimentando uma forte CAGR de 14,55%, realocando gradualmente orçamentos anteriormente dedicados a estudos focados em morfologia.

Indicadores como carga mutacional tumoral, instabilidade de microssatélites e detecção de fusão gênica são agora fundamentais para determinar a elegibilidade para imunoterapias e pequenas moléculas direcionadas. Os avanços em automação e multiplexação de amostras permitiram que os painéis de sequenciamento de nova geração atendessem às expectativas de resposta em cinco dias. Embora a citometria de fluxo permaneça essencial para a imunofenotipagem de linfoma, seu crescimento é limitado pela natureza trabalhosa da preparação de amostras. Além disso, as regulamentações de qualidade estão se tornando mais rígidas, com o CAP exigindo testes de proficiência externos para cada marcador molecular, elevando os padrões operacionais para instalações menores.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Descoberta de Medicamentos Ganha Participação do Diagnóstico Clínico

Biópsias de rotina e patologia cirúrgica mantiveram o diagnóstico clínico em 53,48% da receita de 2025, mas o crescimento desacelerou ligeiramente à medida que os hospitais otimizaram as taxas de utilização. A P&D farmacêutica está impulsionando o crescimento mais rápido, com aplicações de descoberta e desenvolvimento de medicamentos projetadas para atingir uma CAGR de 13,79%. As organizações de pesquisa contratada estão entregando processamento integrado de lâminas, coloração multiplex e análise baseada em IA, permitindo que os patrocinadores eliminem candidatos mais fracos mais cedo e reduzam significativamente os prazos de desenvolvimento.

A descoberta de biomarcadores atua como uma ponte entre pesquisa e aplicações clínicas, transformando insights exploratórios em diagnósticos complementares. O mercado de histologia e citologia para aplicações translacionais deve crescer à medida que cada nova terapia direcionada requer ensaios validados baseados em tecido. Embora a variabilidade do financiamento limite estudos puramente acadêmicos, as parcerias público-privadas estratégicas estão fomentando protocolos inovadores, como a ômica espacial, que se espera sejam comercializados em 5 anos.

Por Usuário Final: Hospitais Lideram Enquanto Organizações de Pesquisa Contratada Aceleram

Hospitais e laboratórios de diagnóstico comandaram 46,15% dos gastos de 2025 devido aos serviços de diagnóstico obrigatórios no local. Sua adoção de fluxos de trabalho digitais permanece gradual, limitada por ciclos orçamentários e desafios de integração de TI. Enquanto isso, as organizações de pesquisa contratada registram uma CAGR de 13,95% à medida que a terceirização farmacêutica se intensifica. As organizações de pesquisa contratada aproveitam expertise especializada e infraestrutura escalável para fornecer histopatologia, ensaios moleculares e bioinformática em pacotes unificados, atraindo clientes de biotecnologia que buscam prazos de desenvolvimento rápidos.

Institutos acadêmicos e de pesquisa expandem volumes moderados por meio de estudos financiados por subsídios, enquanto as empresas farmacêuticas internalizam ensaios selecionados de alto valor por razões de segurança de dados. Com o tempo, a consolidação hospitalar pode transferir mais trabalho de rotina para laboratórios de referência centralizados, liberando os hospitais para se concentrarem em consultas intraoperatórias urgentes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte mantém uma participação de 37,95% graças ao robusto reembolso, às amplas aprovações de scanners e à validação precoce de algoritmos de IA. Os principais centros de câncer conduzem fluxos de trabalho com prioridade digital, e as redes integradas de saúde de múltiplos estados negociam contratos baseados em valor que reembolsam métricas de desempenho em vez de taxas por lâmina. Não obstante, a falta de pessoal em áreas rurais persiste, impulsionando redes de telepatologia que reúnem expertise subespecializada entre estados. As reduções propostas nas taxas do Medicare para 2026 injetam incerteza, mas as seguradoras privadas compensam o risco ao recompensar ganhos demonstráveis em precisão.

A Ásia-Pacífico registra a maior CAGR de 13,76%, impulsionada pela expansão do rastreamento nacional de câncer da China e pelas parcerias público-privadas de laboratórios da Índia que implantam linhas de coloração automatizadas. Os governos priorizam tecnologias de salto para preencher lacunas de especialistas sem replicar a infraestrutura legada. Os fornecedores japoneses pilotam suítes de patologia digital de ponta a ponta em hospitais locais, combinando scanners de alta velocidade com relatórios de patologia em linguagem natural. A harmonização regulatória da ASEAN facilita o licenciamento de dispositivos, incentivando as multinacionais a instalar hubs regionais que reduzem tarifas de importação e atrasos no serviço.

A Europa registra crescimento estável ancorado em pesquisa colaborativa e fortes salvaguardas de privacidade de dados. Os subsídios de modernização hospitalar da Alemanha aceleram a aquisição de scanners, e o Programa de Patologia Digital do NHS do Reino Unido amplia a teleconsulta entre os trusts. A França e a Itália fomentam alianças público-acadêmicas que comercializam pipelines de desidentificação por IA em conformidade com o RGPD. O Brexit leva as empresas do Reino Unido a buscar registro duplo nas vias da EMA e da MHRA, adicionando sobrecarga regulatória, mas também abrindo flexibilidade para designs inovadores de ensaios. A adoção geral se alinha com os roteiros nacionais de saúde eletrônica, posicionando a Europa como um segmento de mercado disciplinado, porém atraente, para os fornecedores.

Cenário Competitivo

O mercado exibe consolidação moderada: as cinco principais empresas detêm coletivamente participação de mercado significativa, resultando em uma pontuação de concentração de mercado de 7. A aquisição de USD 4,1 bilhões da unidade de filtração da Solventum pela Thermo Fisher aprofunda a integração em ciências da vida e realiza vendas cruzadas de consumíveis para clientes de patologia. A Leica Biosystems da Danaher faz parceria com Stanford para codesenvolver microscópios inteligentes que combinam biologia espacial com análise por IA. A BD se reorganiza por meio de uma fusão de USD 4 bilhões de seus ativos de biociências com a Waters, liberando capital para redobrar o foco em segmentos de crescimento avançado em tecnologia médica.

Provedores de serviços nativos da nuvem, como 3DHISTECH e Proscia, se posicionam como desafiantes ágeis, oferecendo plataformas de assinatura que contornam grandes investimentos em hardware. Os especialistas em instrumentos se diferenciam por meio de sistemas de arquitetura aberta que aceitam plug-ins de IA de terceiros, atraindo clientes receosos de dependência de fornecedor. A pressão de preços persiste nos consumíveis à medida que as organizações de compras em grupo negociam descontos por volume, obrigando os fabricantes de reagentes a agrupar treinamento e software de controle de qualidade para receitas mais recorrentes.

As oportunidades emergentes se concentram em ensaios de nicho, como citologia de coloração dupla para triagem de HPV ou painéis de doenças raras, onde a propriedade intelectual e as evidências clínicas criam margens defensáveis. Os fornecedores com experiência regulatória ganham vantagem à medida que os algoritmos de IA agora exigem validação de grau clínico. No geral, espera-se que fusões e aquisições sustentadas continuem à medida que a demanda por soluções integradas favorece empresas capazes de fornecer scanners, reagentes e análises em pacotes coesos no mercado de histologia e citologia.

Líderes do Setor de Histologia e Citologia

Abbott Laboratories

Becton Dickinson and Company

Merck KGaA

F. Hoffmann-La Roche Ltd

Hologic Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Superb Dx, um laboratório credenciado pelo CAP especializado em serviços de diagnóstico avançado, firmou uma colaboração estratégica com a AIxMed, líder em software baseado em IA para citologia urinária. Esta parceria integrará a tecnologia de IA proprietária da AIxMed na plataforma de patologia digital da Superb Dx, fortalecendo seu portfólio de soluções de diagnóstico avançado para o mercado de urologia.

- Outubro de 2025: A AIxMed Inc. e a Biopticka Laboratoř assinaram um Memorando de Entendimento para integrar o AIxURO, uma solução de IA para citologia urinária que suporta o Sistema de Paris e aprimora a detecção de câncer de bexiga.

- Fevereiro de 2025: A Thermo Fisher Scientific concordou em adquirir o negócio de Purificação e Filtração da Solventum por USD 4,1 bilhões, adicionando aproximadamente USD 1 bilhão à sua unidade de Soluções em Ciências da Vida.

- Janeiro de 2025: A Roche obteve aprovação da FDA para o Coquetel de Sondas de mRNA ISH Duplo VENTANA Kappa e Lambda, cobrindo mais de 60 subtipos de linfoma de células B em uma única lâmina.

Escopo do Relatório Global do Mercado de Histologia e Citologia

De acordo com o escopo do relatório, citologia e histologia são dois ramos diferentes da patologia, onde a citologia envolve principalmente a análise de células individuais ou agrupamentos de células, e a histologia envolve o exame de uma seção inteira de tecido contendo muitos tipos de células.

O mercado de histologia e citologia é segmentado por tipo de exame, tipo de teste, aplicação, usuário final e geografia. Por tipo de exame, o mercado é segmentado em histologia e citologia. Por tipo de teste, o mercado é segmentado em testes de microscopia, testes de genética molecular e citometria de fluxo. Por aplicação, o mercado é segmentado em diagnóstico clínico, descoberta e desenvolvimento de medicamentos, pesquisa e validação translacional e de biomarcadores. Por usuário final, o mercado é segmentado em hospitais e clínicas, institutos acadêmicos e de pesquisa e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece tamanho de mercado e previsões em valor (USD) para os segmentos acima.

| Histologia |

| Citologia |

| Instrumentos |

| Sistemas de Software de Análise |

| Consumíveis e Reagentes |

| Serviços |

| Testes de Microscopia | Testes Citogenéticos | Cariótipo |

| Hibridização Fluorescente In Situ (FISH) | ||

| Reação em Cadeia da Polimerase | ||

| Outros Testes de Microscopia | ||

| Testes de Genética Molecular | ||

| Citometria de Fluxo |

| Diagnóstico Clínico |

| Descoberta e Desenvolvimento de Medicamentos |

| Pesquisa |

| Validação Translacional e de Biomarcadores |

| Hospitais e Laboratórios de Diagnóstico |

| Institutos Acadêmicos e de Pesquisa |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Pesquisa Contratada (CROs) |

| Laboratórios de Referência |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Técnica | Histologia | ||

| Citologia | |||

| Por Produto | Instrumentos | ||

| Sistemas de Software de Análise | |||

| Consumíveis e Reagentes | |||

| Serviços | |||

| Por Tipo de Teste | Testes de Microscopia | Testes Citogenéticos | Cariótipo |

| Hibridização Fluorescente In Situ (FISH) | |||

| Reação em Cadeia da Polimerase | |||

| Outros Testes de Microscopia | |||

| Testes de Genética Molecular | |||

| Citometria de Fluxo | |||

| Por Aplicação | Diagnóstico Clínico | ||

| Descoberta e Desenvolvimento de Medicamentos | |||

| Pesquisa | |||

| Validação Translacional e de Biomarcadores | |||

| Por Usuário Final | Hospitais e Laboratórios de Diagnóstico | ||

| Institutos Acadêmicos e de Pesquisa | |||

| Empresas Farmacêuticas e de Biotecnologia | |||

| Organizações de Pesquisa Contratada (CROs) | |||

| Laboratórios de Referência | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | CCG | ||

| África do Sul | |||

| Restante do Oriente Médio e África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual receita o mercado de histologia e citologia gera em 2026?

O mercado produz USD 26,41 bilhões em 2026 e deve crescer para USD 49,25 bilhões até 2031.

Qual região cresce mais rapidamente em histologia e citologia até 2031?

A Ásia-Pacífico registra uma CAGR de 13,76% à medida que os governos financiam projetos de rastreamento e automação em larga escala.

Por que a citologia está ganhando terreno sobre a histologia?

A biópsia líquida e outros métodos não invasivos criam opções de monitoramento em tempo real que impulsionam os volumes de citologia a uma CAGR de 14,01%.

Qual categoria de produto apresenta a expansão mais rápida?

Os serviços de diagnóstico entregues na nuvem crescem a uma CAGR de 13,62% à medida que os laboratórios terceirizam a digitalização de lâminas e a análise por IA.

Como as ferramentas de IA estão afetando as cargas de trabalho em patologia?

A imagem de lâmina inteira com triagem por IA automatiza o rastreamento de rotina, permitindo que os patologistas se concentrem em casos complexos e reduzindo os tempos de resposta.

O que dificulta a adoção de scanners digitais em laboratórios menores?

Os custos de capital de USD 50.000 a 300.000 por unidade, mais a infraestrutura de TI, permanecem a principal barreira, apesar das projeções de retorno sobre investimento em seis anos.

Página atualizada pela última vez em: