Tamanho e Participação do Mercado de Condrogênese Induzida por Matriz Autóloga

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

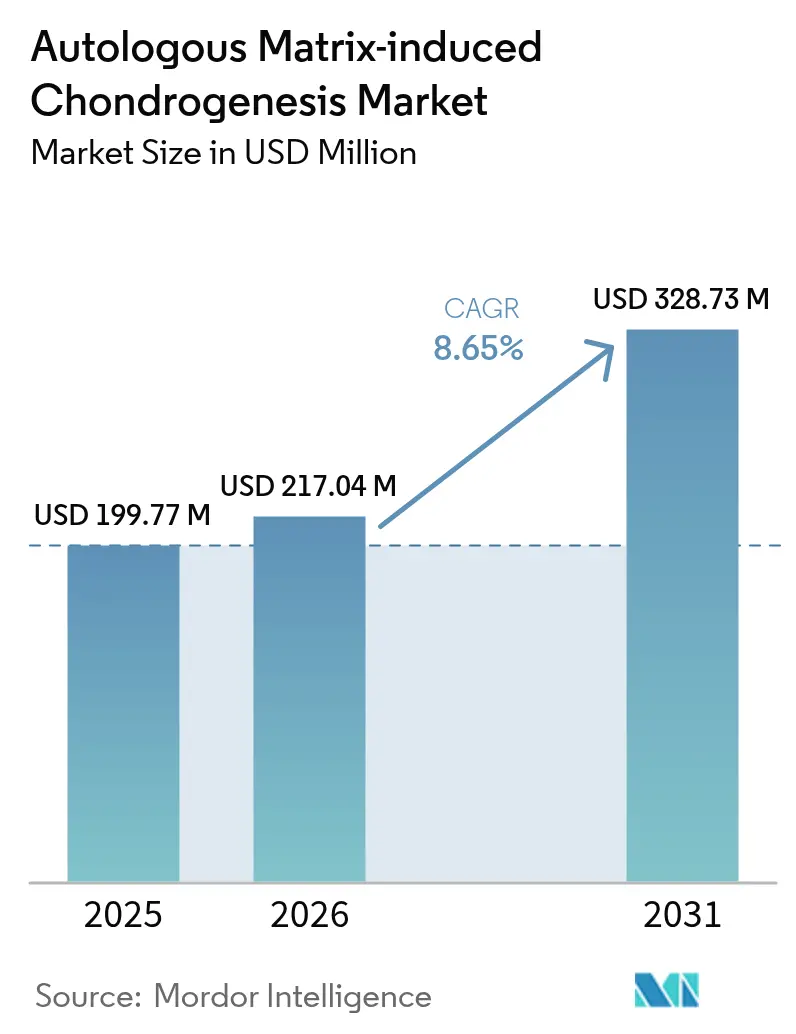

| Tamanho do Mercado (2026) | 217.04 Milhões de dólares |

| Tamanho do Mercado (2031) | 328.73 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.65% CAGR |

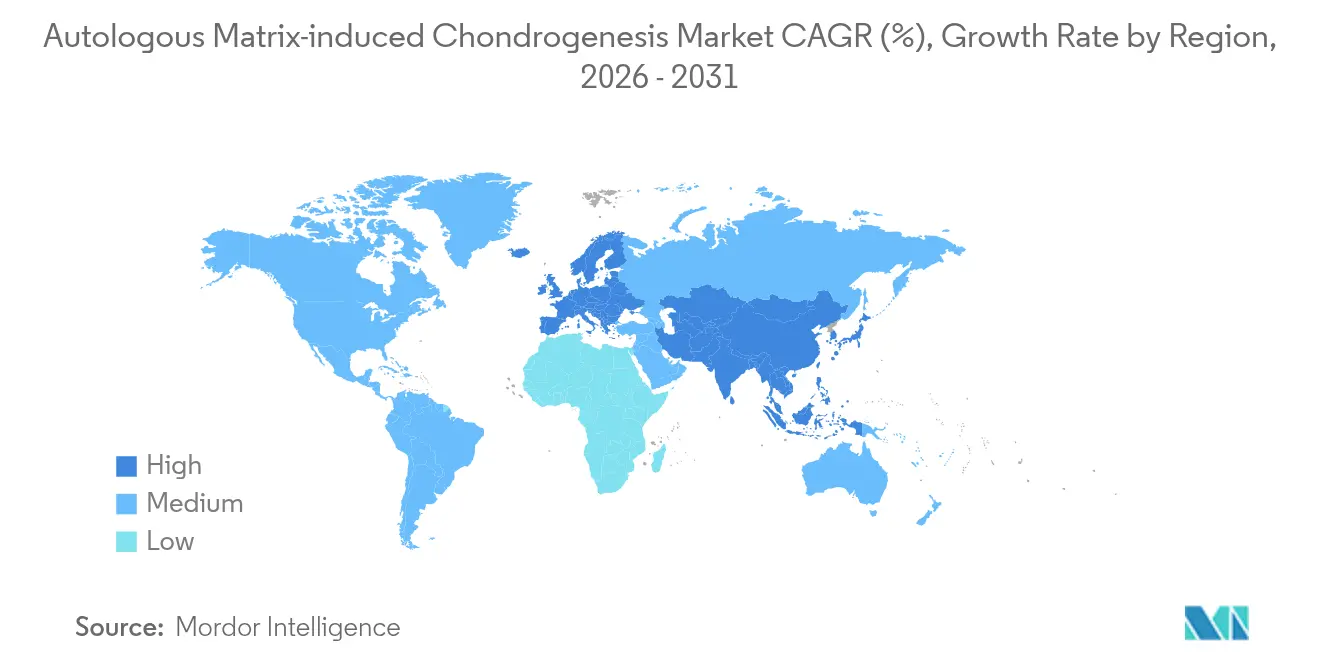

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

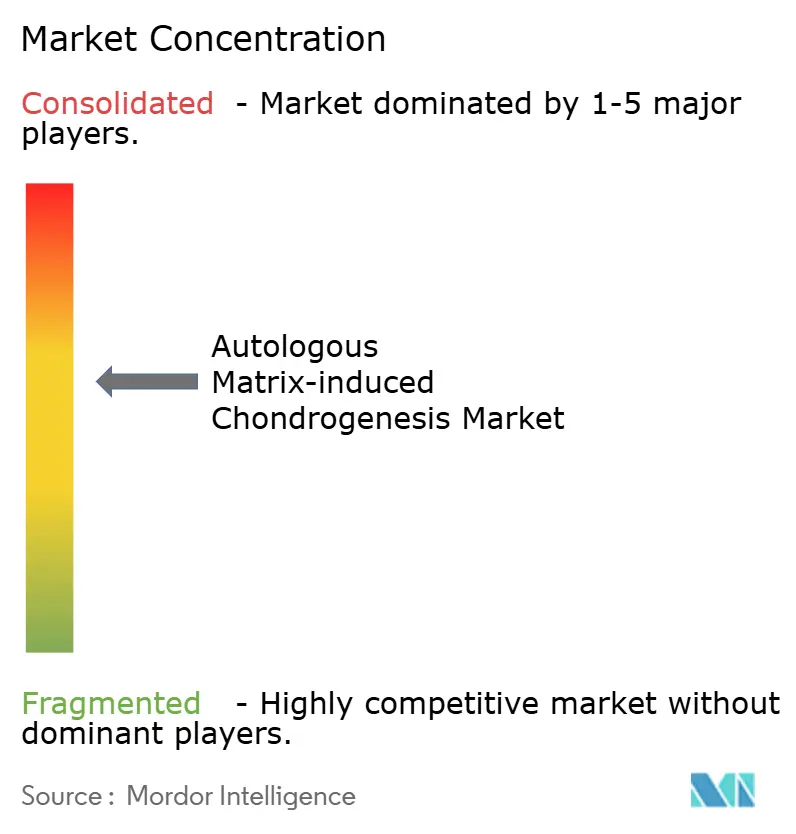

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Condrogênese Induzida por Matriz Autóloga pela Mordor Intelligence

O tamanho do mercado de Condrogênese Induzida por Matriz Autóloga deve crescer de USD 199,77 milhões em 2025 para USD 217,04 milhões em 2026 e está previsto para atingir USD 328,73 milhões até 2031 a um CAGR de 8,65% no período 2026-2031. O impulso vem de cirurgiões que buscam uma ponte de estágio único entre a microfatura convencional e os implantes complexos baseados em células, um nicho que a AMIC preenche ao combinar a estimulação da medula óssea com um andaime protetor. A rápida adoção de técnicas ortopédicas minimamente invasivas, o aumento dos volumes de cirurgia ambulatorial e as contínuas autorizações da FDA sustentam a demanda. Os andaimes de ácido hialurônico permanecem o material preferido, mas as plataformas de quitosana estão superando os concorrentes à medida que a inovação desbloqueia hidrogéis bioativos com liberação de fármacos. A América do Norte mantém a liderança graças ao alinhamento de reembolso e à forte evidência clínica, enquanto a Ásia-Pacífico registra a expansão mais rápida impulsionada por investimentos em infraestrutura e crescente participação esportiva.

Principais Conclusões do Relatório

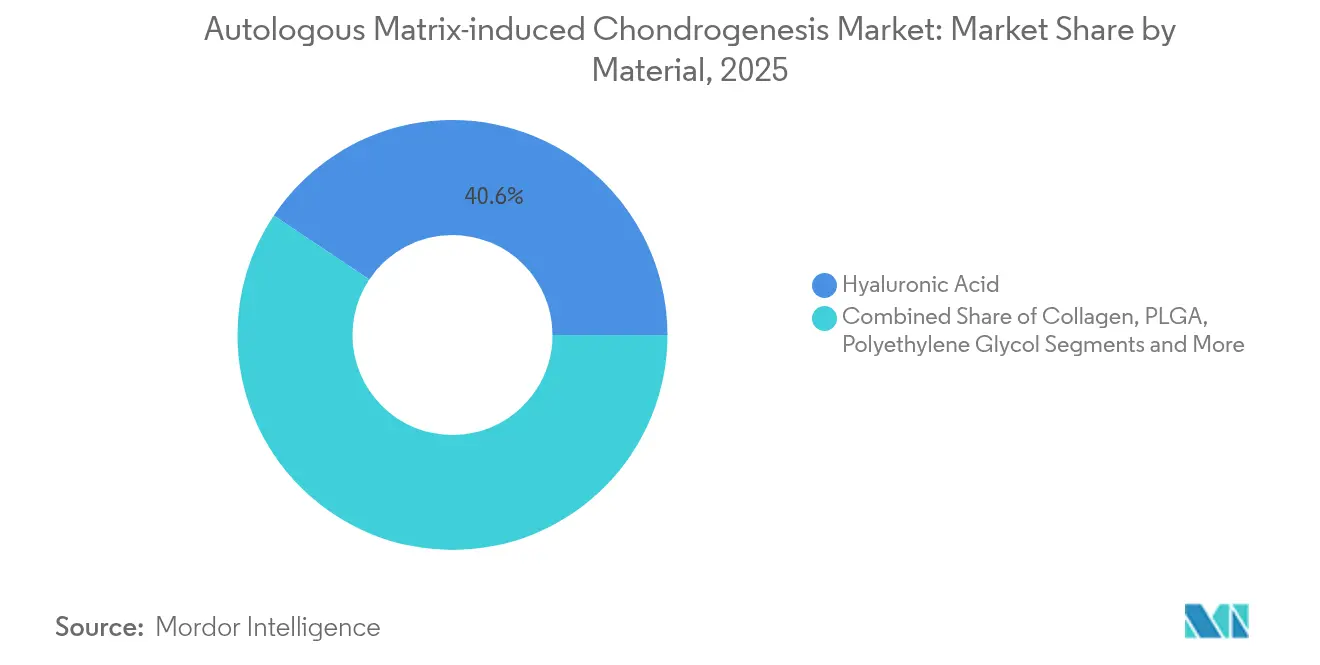

- Por material, o ácido hialurônico capturou 40,62% da participação do mercado de Condrogênese Induzida por Matriz Autóloga em 2025, enquanto a quitosana e outros novos biomateriais estão projetados para crescer a um CAGR de 11,35% até 2031.

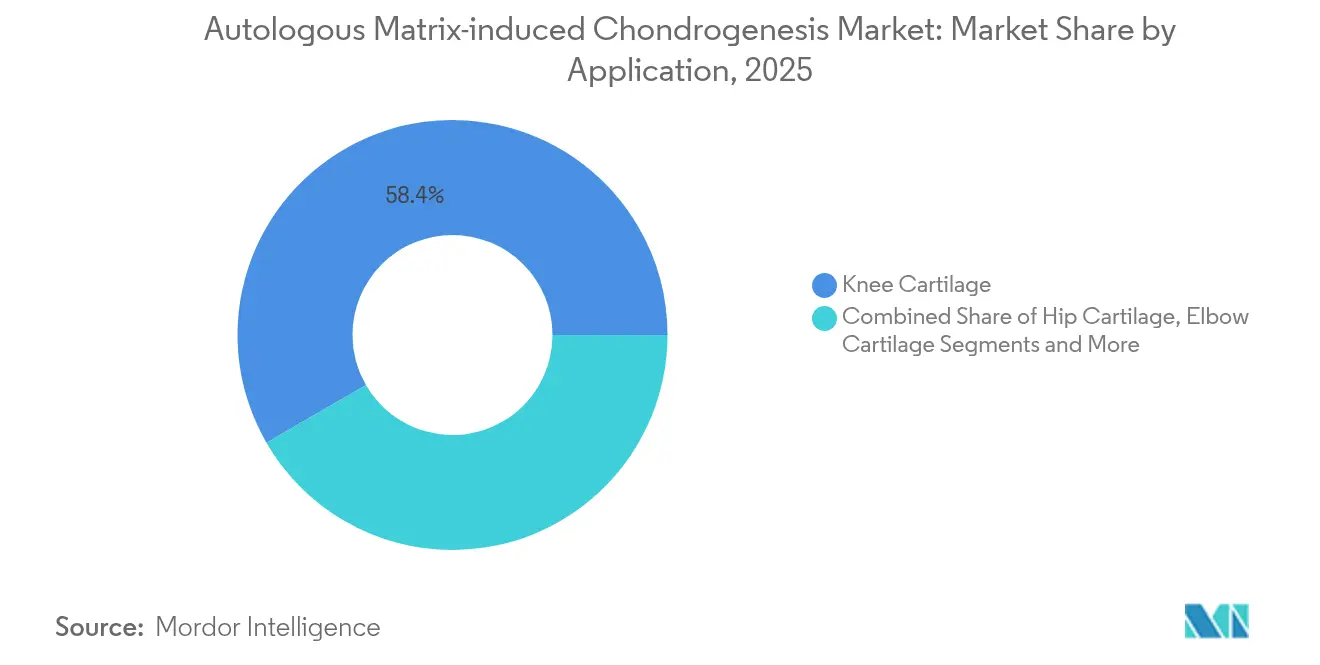

- Por aplicação, a cartilagem do joelho deteve 58,35% do tamanho do mercado de Condrogênese Induzida por Matriz Autóloga em 2025; a cartilagem do quadril está prevista para expandir a um CAGR de 12,02% até 2031.

- Por usuário final, os hospitais lideraram com 52,67% de participação na receita em 2025, enquanto os centros de cirurgia ambulatorial avançam a um CAGR de 10,78% até 2031.

- Por geografia, a América do Norte comandou 36,20% da participação do mercado de Condrogênese Induzida por Matriz Autóloga em 2025, enquanto a Ásia-Pacífico está posicionada para um CAGR de 10,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Condrogênese Induzida por Matriz Autóloga

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Crescente de Osteoartrite e Lesões de Cartilagem | +2.1% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento de Casos de Trauma Relacionado ao Esporte em Todo o Mundo | +1.8% | Global, particularmente Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Procedimentos Ortopédicos Minimamente Invasivos | +2.3% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Expansão do Reembolso para Reparo de Cartilagem do Joelho | +1.2% | América do Norte e Europa principalmente | Longo prazo (≥ 4 anos) |

| Aumento nos Centros de Cirurgia Ambulatorial que Adotam AMIC | +1.9% | América do Norte, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Desenvolvimento de Andaimes de HA Fotorreticulados de Próxima Geração que Permitem Reparo em Estágio Único | +1.4% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Osteoartrite e Lesões de Cartilagem

A expectativa de vida global está aumentando e, com ela, o número de pessoas que vivem o suficiente para desenvolver doença articular degenerativa. A osteoartrite afeta atualmente 27 milhões de americanos, e os casos pós-traumáticos representam outros 10-12% do total, sublinhando a necessidade clínica não atendida de opções duráveis de reparo de cartilagem.[1]Mahammad Gardashli, "Carregamento Mecânico e Terapias Orobiológicas no Tratamento da Osteoartrite Pós-Traumática," Frontiers in Bioengineering and Biotechnology, frontiersin.orgNesse contexto, os procedimentos AMIC de estágio único atraem os cirurgiões porque evitam etapas caras de expansão celular e ainda melhoram a qualidade do tecido. Evidências de médio prazo mostram que pacientes tratados com implantes avançados experimentam um risco 87% menor de artroplastia total do joelho em quatro anos, fortalecendo o argumento baseado em valor do procedimento. Os sistemas de saúde que enfrentam pressão orçamentária veem a AMIC como uma forma de adiar ou até evitar substituições articulares, que acarretam custos posteriores mais elevados. À medida que as populações continuam a envelhecer e permanecer ativas, o fluxo constante de lesões de cartilagem deve manter a demanda por soluções de estágio único em trajetória ascendente.

Aumento de Casos de Trauma Relacionado ao Esporte em Todo o Mundo

A participação em esportes organizados está crescendo nos níveis juvenil, amador e profissional, criando um funil de lesões mais amplo para os cuidados ortopédicos. Entre 2014 e 2023, os departamentos de emergência dos EUA registraram mais de 843.000 lesões de membros inferiores relacionadas ao futebol, das quais os problemas de tornozelo representaram 36,39%. O basquetebol profissional espelha esse ônus, com problemas musculoesqueléticos representando 65,54% de todos os eventos de saúde e o joelho sozinho representando quase um quarto.[2]Vangelis Sarlis, "Padrões de Lesões e Impacto no Desempenho na Liga NBA Usando Análise Esportiva," Computation, mdpi.com A abordagem minimamente invasiva da AMIC permite que 80,8% dos atletas com lesão do tálus retornem ao esporte em aproximadamente 43 meses, uma estatística que ressoa com jogadores e equipes focados na velocidade de reabilitação.[3]Riccardo D'Ambrosi, "Retorno ao Esporte Após Condrogênese Induzida por Matriz Autóloga Artroscópica para Lesão Osteocondral do Tálus," Clinical Journal of Sport Medicine, journals.lww.com Os cirurgiões, portanto, veem a AMIC como uma ponte pragmática entre o tratamento conservador e os extremos da substituição articular. O crescimento contínuo da participação esportiva global — especialmente na Ásia-Pacífico — ampliará o grupo de candidatos para tecnologias de preservação de cartilagem.

Demanda Crescente por Procedimentos Ortopédicos Minimamente Invasivos

A prestação de cuidados de saúde está se deslocando rapidamente das enfermarias de internação para as unidades ambulatoriais, impulsionada por mandatos dos pagadores e preferência dos pacientes. Os centros de cirurgia ambulatorial já realizam 72% das operações nos EUA e podem operar com custos 45-60% menores do que os departamentos ambulatoriais hospitalares. Os Centros de Serviços Medicare e Medicaid amplificaram essa migração ao adicionar novos códigos ortopédicos à lista de centros de cirurgia ambulatorial e aumentar o reembolso em 3,1% para instalações qualificadas. Habilitadores tecnológicos como a artroscopia por agulha guiada por IA tornam possível realizar o reparo de cartilagem em estágio único por portais com largura pouco maior que uma agulha de biópsia, o que reduz o trauma de tecidos moles e encurta o tempo de recuperação.[4]Alex B. Walinga, "Artroscopia por Agulha para Lesões Osteocondrais da Primeira Articulação Metatarsofalângica: Uma Abordagem Padronizada," PubMed, pubmed.ncbi.nlm.nih.gov Com a satisfação relatada pelos pacientes atingindo 92% em ambientes de centros de cirurgia ambulatorial e os tempos de espera caindo um quinto, o modelo ambulatorial fornece terreno fértil para a adoção da AMIC.

Desenvolvimento de Andaimes de HA Fotorreticulados de Próxima Geração que Permitem Reparo em Estágio Único

A ciência dos materiais está impulsionando os andaimes de ácido hialurônico muito além dos simples preenchedores viscoelásticos. Hidrogéis de HA injetáveis que carregam o fator de crescimento transformador beta 3 estimulam uma condrogênese robusta, levando a um reparo de cartilagem mais espesso e mais organizado em modelos pré-clínicos. A fotorreticulação estabiliza ainda mais essas construções, permitindo que os cirurgiões moldem e curem o andaime diretamente dentro do defeito durante a artroscopia, o que simplifica o fluxo de trabalho e reduz o tempo operatório. Sistemas comerciais como o HyaloFAST entraram em uso clínico rotineiro, validando o caminho regulatório para implantes bioativos de estágio único. Os primeiros programas clínicos relatam recuperação funcional mais rápida e morbidade reduzida no sítio doador em comparação com as terapias celulares de dois estágios. À medida que as plataformas de fabricação amadurecem e os custos diminuem, espera-se que esses andaimes avançados de HA ampliem o mercado endereçável da AMIC.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Resultados Clínicos de Longo Prazo Incertos Além de 10 Anos | -1.8% | Global, particularmente em sistemas de saúde baseados em evidências | Longo prazo (≥ 4 anos) |

| Proficiência Limitada de Cirurgiões Fora dos Centros Ortopédicos de Primeiro Nível | -1.2% | Mercados emergentes e áreas rurais globalmente | Médio prazo (2-4 anos) |

| Altos Custos de Procedimento e Andaime em Comparação com a Microfatura | -1.5% | Mercados sensíveis a custos, particularmente economias emergentes | Curto prazo (≤ 2 anos) |

| Atraso Regulatório para Novos Biomateriais | -0.9% | Global, com impacto variável por jurisdição regulatória | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Resultados Clínicos de Longo Prazo Incertos Além de 10 Anos

A sobrevivência em cinco anos para a AMIC atinge 85% no joelho e 89% no tornozelo, mas a maioria dos pagadores e painéis de diretrizes exige durabilidade de 15 anos antes de revisar as recomendações de padrão de cuidado. Pacientes mais jovens e altamente ativos podem, portanto, ser direcionados para tratamentos com conjuntos de dados históricos mais longos, mesmo que os resultados iniciais da AMIC pareçam superiores. A heterogeneidade da técnica — variando da composição do andaime à estratégia de fixação — complica a análise agrupada e reduz o poder dos meta-estudos. Protocolos de reabilitação inconsistentes acrescentam maior variabilidade, tornando mais difícil para as seguradoras modelar a relação custo-efetividade ao longo da vida. Até que os registros de longo prazo amadureçam, as políticas de reembolso conservadoras continuarão a limitar os volumes de procedimentos.

Proficiência Limitada de Cirurgiões Fora dos Centros Ortopédicos de Primeiro Nível

A AMIC exige habilidades precisas de desbridamento do defeito, microperfuração subcondral e manuseio do andaime que raramente são dominadas durante a residência geral. Cirurgiões em hospitais rurais ou mercados emergentes frequentemente carecem de vias de treinamento estruturadas e podem recorrer à microfatura, que é simples e requer poucos instrumentos. A exposição prática insuficiente também aumenta os riscos de complicações, desestimulando os adotantes iniciais e alimentando o ceticismo entre as redes de encaminhamento. Os fabricantes de dispositivos realizam laboratórios com cadáveres e módulos virtuais, mas os altos custos de viagem e equipamentos limitam a adoção em ambientes de baixos recursos. A lacuna de habilidades, portanto, retarda a difusão geográfica equitativa da AMIC, confinando os volumes a centros de alto volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: O Ácido Hialurônico Sustenta a Liderança Enquanto a Quitosana Ganha Ritmo

As construções de ácido hialurônico detinham 40,62% da participação do mercado de Condrogênese Induzida por Matriz Autóloga em 2025. Sua presença inata no líquido sinovial apoia a adesão celular e protege contra a degradação, uma combinação de benefícios que mantém a fidelidade dos cirurgiões. O segmento também produziu o maior volume de evidências revisadas por pares, reduzindo o atrito regulatório nos principais mercados. No entanto, o CAGR de 11,35% da quitosana mostra que os compradores valorizam suas propriedades antimicrobianas, compatibilidade com células mesenquimais e degradação ajustável. Novas formulações incorporam nanopartículas de sílica mesoporosa para impulsionar a condrogênese, posicionando a quitosana como a provável próxima fronteira. Os fabricantes estão ampliando construções multizonais que espelham os gradientes cartilagem-subcondral, um desenvolvimento que amplia as indicações.

Em paralelo, as membranas de colágeno mantêm uma base instalada substancial graças à longa familiaridade clínica e ao manuseio versátil. Os designs de PEG e PLGA atendem a necessidades de nicho onde a resistência mecânica ou a reabsorção lenta são obrigatórias. O tamanho do mercado de Condrogênese Induzida por Matriz Autóloga para produtos de ácido hialurônico está previsto para atingir USD 133,6 milhões até 2031, enquanto a quitosana está definida para entregar os ganhos absolutos mais rápidos. À medida que as pressões de custo aumentam, os fornecedores capazes de reduzir os preços unitários sem sacrificar a bioatividade garantirão uma posição decisiva.

Por Aplicação: A Dominância do Joelho Enfrenta a Ascensão do Segmento do Quadril

Os casos de joelho representaram 58,35% do tamanho do mercado de Condrogênese Induzida por Matriz Autóloga em 2025, refletindo a alta incidência de lesões e a acessibilidade artroscópica. Os cirurgiões utilizam a AMIC para defeitos focais, osteocondrite dissecante e lesões meniscais combinadas, confiantes em fluxos de trabalho refinados ao longo de duas décadas. No entanto, os procedimentos de quadril agora mostram o crescimento mais acentuado, registrando um CAGR de 12,02% à medida que os protocolos de nanocirurgia e engenharia de cartilagem passam dos ensaios para as salas de operação. Os escores de dor na Escala Visual Analógica caíram de 7,8 para 0,2 em estudos randomizados recentes, encorajando cirurgiões conservadores a adotar a técnica.

O segmento de tornozelo e tálus se beneficia de dados promissores de retorno ao esporte, enquanto ombro, cotovelo e articulações menores completam o pipeline de especialidades. À medida que a robótica e as inovações em imagem reduzem os tamanhos dos portais e aumentam a precisão, mais cirurgiões expandirão as indicações além do joelho, diluindo a concentração histórica. A base de evidências emergente sugere que os resultados do quadril podem rapidamente rivalizar com os benchmarks do joelho, impulsionando os volumes de procedimentos.

Por Usuário Final: Os Centros de Cirurgia Ambulatorial Reformulam a Economia de Entrega

Os hospitais mantiveram 52,67% da participação na receita em 2025, aproveitando a imagem integrada, o suporte anestésico e a capacidade de lidar com revisões complexas. No entanto, o eixo de crescimento se voltou para os centros de cirurgia ambulatorial, que estão adicionando salas de operação, unidades de imagem e suítes de esterilização adaptadas para ortopedia de estágio único. O CAGR previsto de 10,78% do segmento reflete a preferência dos pagadores por locais de menor custo que ainda atendam às metas de qualidade. Os participantes do mercado de Condrogênese Induzida por Matriz Autóloga agora agrupam implantes, instrumentos e ferramentas de fluxo de trabalho digital para ajudar os centros de cirurgia ambulatorial a atender aos requisitos de acreditação e inventário.

As clínicas de ortopedia e medicina esportiva ocupam um meio-termo, funcionando como centros de encaminhamento que capturam a avaliação pré-operatória e a reabilitação pós-operatória. Sua participação em procedimentos permanecerá estável à medida que aprofundam a expertise e desempenham um papel central no treinamento de cirurgiões novos na AMIC.

Análise Geográfica

A América do Norte liderou o mercado de Condrogênese Induzida por Matriz Autóloga com uma participação de 36,20% em 2025. A região se beneficia de caminhos claros da FDA, crescente penetração de centros de cirurgia ambulatorial e modelos de pagamento baseados em resultados que recompensam estratégias de preservação articular. As recentes aprovações do MACI Arthro e do RejuvaKnee validam ainda mais o pipeline tecnológico, dando aos cirurgiões confiança para ampliar as indicações. Os pagadores comerciais estão cada vez mais agrupando o reembolso para reparos de estágio único, reduzindo a incerteza financeira antes associada ao uso de andaimes.

A Europa segue de perto, impulsionada pela forte colaboração universidade-indústria e por uma tradição de pesquisa em medicina regenerativa. Andaimes com marcação CE, como o Chondro-Gide, mantêm ampla adoção, e os sistemas nacionais de saúde avaliam a AMIC em estudos de custo-utilidade que podem desbloquear uma cobertura mais ampla. Enquanto isso, a América Latina continua a investir em clínicas de lesões esportivas e centros ortopédicos público-privados, apresentando oportunidades de crescimento para fornecedores dispostos a oferecer preços escalonados e treinamento no local.

A Ásia-Pacífico é o território de expansão mais rápida, com um CAGR de 10,62%. Os governos estão canalizando recursos para a construção de hospitais, enquanto o envelhecimento das populações eleva as cargas de trabalho eletivas articulares. A China promove a fabricação doméstica de andaimes e começou a reembolsar procedimentos selecionados de cartilagem, reduzindo as barreiras de entrada para marcas globais por meio de joint ventures. O Japão aproveita seu ecossistema de robótica para refinar a artroscopia do quadril e do tornozelo, enquanto a Política Nacional de Dispositivos Médicos da Índia apoia a produção local de implantes de custo-efetivo. As nações do Sudeste Asiático, antes dependentes do turismo médico, estão instalando redes de centros de cirurgia ambulatorial que favorecem o reparo de cartilagem em estágio único. As crescentes taxas de lesões esportivas juvenis — 37,5% de lesões no joelho entre jogadores de futebol escolares em algumas regiões — sublinham a demanda latente.

Coletivamente, essas dinâmicas elevarão as contribuições regionais e diversificarão os fluxos de receita, reduzindo a dependência histórica do mercado de Condrogênese Induzida por Matriz Autóloga das economias ocidentais maduras.

Panorama regulatório

A condrogênese induzida por matriz autóloga (AMIC) situa-se entre o tratamento ortopédico baseado em procedimento e a regulação de arcabouços implantáveis, com a supervisão moldada pela forma como o arcabouço (e qualquer componente celular) é classificado em cada jurisdição. Nos Estados Unidos, implantes de cartilagem celularizados como o MACI são regulados como biológicos sob o Public Health Service (PHS) Act 351, com supervisão do FDA Center for Biologics Evaluation and Research (CBER), enquanto materiais de arcabouço e ferramentas de fixação adjuntas são mais comumente tratados por vias de dispositivos, dependendo do uso pretendido e das alegações. A atividade do FDA em relação a padrões de medicina regenerativa, incluindo seu Voluntary Consensus Standards Recognition Program for Regenerative Medicine Therapies (SRP-RMT), fornece uma âncora de conformidade para desenvolvedores que buscam expectativas mais claras de métodos de teste e qualidade, à medida que mais arcabouços bioativos entram em uso clínico.

Na Europa, o MACI é regulado como um produto combinado de engenharia de tecidos sob o Regulamento (CE) nº 1394/2007, o que eleva a exigência regulatória quando células vivas fazem parte do constructo. Em contraste, muitos fluxos de trabalho de AMIC dependem de membranas acelulares ou injetáveis combinados com estimulação da medula óssea. Decisões de avaliação de tecnologia em saúde vinculadas ao reembolso também moldam o acesso prático: em março de 2025, a Agência Polonesa de Avaliação de Tecnologia em Saúde e Sistema de Tarifas (AOTMiT) emitiu a Recomendação 34/2025, que classificou os procedimentos de regeneração de cartilagem utilizando a técnica AMIC como um serviço de saúde garantido no tratamento hospitalar, criando uma via de financiamento mais clara para hospitais que oferecem microfratura assistida por arcabouço.

Análise da cadeia de valor

A cadeia de valor da AMIC começa com os insumos de biomateriais e a fabricação estéril de produtos de arcabouço, mais comumente membranas de colágeno tipo I/III provenientes de tecido porcino ou sistemas polimétricos injetáveis, como formulações à base de quitosana ou ácido hialurônico. Os fabricantes convertem matérias-primas em implantes estéreis e embalados, com biocompatibilidade validada, características de manuseio mecânico e controles de prazo de validade. A estabilidade do fornecimento upstream (fornecimento de colágeno de origem animal, purificação e liberação de lotes de qualidade) e a logística downstream (a cadeia de frio geralmente não é exigida para arcabouços acelulares, o que simplifica a distribuição em comparação com as terapias celulares) influenciam a disponibilidade e o custo.

No estágio intermediário, a adoção depende fortemente da instrumentação e do suporte ao fluxo de trabalho. A execução do procedimento utiliza conjuntos de instrumentos ortopédicos artroscópicos ou de mini-abertura para desbridamento de defeitos e estimulação da medula (microfratura/nanofratura), juntamente com adjuntos de fixação, como cola de fibrina, quando utilizada. Os ecossistemas comerciais frequentemente agrupam arcabouços com instrumentação dedicada e treinamento de cirurgiões, direcionando as vendas por meio de aquisições hospitalares e de centros cirúrgicos ambulatoriais (ASC), via distribuidores ortopédicos e organizações de compras em grupo. O valor é realizado no ponto de atendimento, onde cirurgiões, ASCs/hospitais e prestadores de reabilitação coordenam os protocolos perioperatórios, e a variabilidade na técnica e na reabilitação pós-operatória continua sendo um obstáculo. Os fornecedores respondem com kits padronizados, laboratórios educacionais e suporte de acompanhamento de resultados.

Cenário Competitivo

O mercado de Condrogênese Induzida por Matriz Autóloga apresenta concentração moderada. Os grupos ortopédicos multinacionais buscam aquisições estratégicas e P&D orgânico para integrar a AMIC em portfólios mais amplos de medicina esportiva. A Smith+Nephew concluiu uma aquisição de USD 180 milhões da CartiHeal, adicionando um implante à base de coral que aborda a osteoartrite inicial e expandindo sua proposta de valor além dos adjuvantes de microfatura. A Zimmer Biomet combina seu catálogo de biológicos com imagem habilitada por IA por meio da aquisição da OrthoGrid, enquanto simultaneamente lança uma plataforma de joelho parcial sem cimento que simplifica a conversão para substituição articular caso o reparo de cartilagem falhe.

A Geistlich capitaliza décadas de pesquisa em membranas de colágeno, posicionando o Chondro-Gide como a espinha dorsal confiável para a estimulação da medula óssea. A Vericel abre novos caminhos com o MACI Arthro, o primeiro andaime celularizado autorizado pela FDA implantável por artroscopia, abrindo a AMIC para um grupo mais amplo de cirurgiões. As vantagens competitivas dependem cada vez mais do suporte ao ecossistema — instrumentos compatíveis com robótica, rastreamento de resultados baseado em nuvem e portais de educação de cirurgiões — em vez do desempenho isolado do implante.

As oportunidades de espaço em branco residem em mercados emergentes onde a sensibilidade ao preço é aguda. Os fornecedores focados em andaimes de quitosana otimizados em custo ou híbridos que requerem equipamentos de capital mínimo estão em posição de expandir o acesso. A convergência regulatória e os caminhos acelerados para biomateriais inovadores podem reduzir os prazos de comercialização, intensificando a rivalidade, mas também acelerando a difusão tecnológica.

Líderes do Setor de Condrogênese Induzida por Matriz Autóloga

Anika Therapeutics, Inc.

B. Braun SE

Smith+Nephew

Zimmer Biomet Holdings

Geistlich Pharma AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O reparo de cartilagem em estágio único cria um espaço em branco entre a microfratura convencional e as terapias de expansão celular em duas etapas, e a AMIC ocupa esse nicho operacional ao combinar estimulação da medula óssea com um arcabouço estabilizador. A migração dos procedimentos ortopédicos para ambientes ambulatoriais apoia oportunidades de posicionamento para sistemas de arcabouço que se integram aos fluxos de trabalho artroscópicos; nos Estados Unidos, os centros cirúrgicos ambulatoriais representam uma grande parcela das operações (72% citados no contexto do relatório), o que sustenta a demanda por kits de implante e conjuntos de instrumentos projetados para reduzir o tempo de sala de cirurgia e simplificar o estoque. A diferenciação de produtos também está se ampliando: os arcabouços de ácido hialurônico são o maior segmento de materiais no contexto do relatório (participação de 40,62% em 2025), enquanto as plataformas injetáveis, incluindo sistemas à base de quitosana, expandem as formas e os tamanhos de defeitos endereçáveis em ambientes de cirurgia de dia.

A geração de evidências e a mensuração são outra área de oportunidade de curto prazo. Pesquisas de acompanhamento de dez anos e estudos comparativos no joelho continuam a adicionar sinais de durabilidade em comparação com a microfratura isolada, enquanto dados de alta qualidade permanecem mais escassos em outras articulações. Essa lacuna cria espaço para registros e desfechos padronizados que podem se traduzir em maior confiança de pagadores e diretrizes. Trabalhos paralelos sobre ferramentas de monitoramento objetivo também estão emergindo: por exemplo, uma pesquisa de maio de 2026 examinou biomarcadores do líquido sinovial e do soro para caracterizar os processos de remodelação precoce após a AMIC, apontando para vias de acompanhamento mais quantitativas que podem apoiar a seleção de pacientes, a otimização de protocolos e as alegações de produtos para desenvolvedores de arcabouços, sem afastar o procedimento de sua proposta de valor de estágio único.

Desenvolvimentos recentes do setor

- Maio de 2026: Um estudo clínico relatou associações entre biomarcadores do líquido sinovial (incluindo marcadores como MMP-3 e COMP) e os resultados pós-AMIC, adicionando uma lente mais objetiva sobre a remodelação intra-articular precoce após o reparo em estágio único. O trabalho apoia o desenvolvimento de estruturas de acompanhamento mensuráveis que podem melhorar a seleção de pacientes e fortalecer os pacotes de evidências para fluxos de trabalho de reparo de cartilagem baseados em arcabouço.

- Junho de 2025: A Acta Orthopaedica Belgica publicou um acompanhamento clínico descrevendo resultados positivos para a AMIC em lesões de cartilagem do joelho em adolescentes, em aproximadamente 2,6 anos. Os dados sobre adolescentes ampliam a discussão clínica além das coortes centrais de adultos e adicionam evidências práticas para cirurgiões que avaliam a AMIC em pacientes mais jovens e com alta demanda.

- Outubro de 2024: A Arthroscopy Techniques publicou uma técnica cirúrgica detalhando a execução artroscópica da AMIC utilizando o sistema de estimulação da medula NanoFx, da Anika Therapeutics. A publicação reforça a mudança para fluxos de trabalho totalmente artroscópicos e habilitados por instrumentos, e aumenta a padronização processual, o que pode acelerar a adoção em ambientes ortopédicos ambulatoriais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange as receitas geradas por procedimentos de condrogênese induzida por matriz autóloga utilizados para tratar defeitos focais de cartilagem. Isso inclui as matrizes ou arcabouços relacionados utilizados durante o reparo cirúrgico, além dos consumíveis vinculados ao procedimento de suporte.

Exclusões de escopo: excluímos abordagens de reparo de cartilagem que não sejam AMIC (por exemplo, implantação puramente baseada em células), serviços amplos de reabilitação ortopédica e custos gerais de infraestrutura hospitalar não vinculados ao procedimento de AMIC.

Visão geral da segmentação

- Por Material

- Ácido Hialurônico

- Colágeno

- Polietilenoglicol (PEG)

- Ácido Poli Lático-Co-Glicólico (PLGA)

- Quitosana e Outros Materiais

- Por Aplicação

- Cartilagem do Joelho

- Cartilagem do Quadril

- Cartilagem do Cotovelo

- Cartilagem do Tornozelo e Tálus

- Outras Articulações

- Por Usuário Final

- Hospitais

- Centros de Cirurgia Ambulatorial

- Clínicas de Ortopedia e Medicina Esportiva

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma visão clara do conjunto de pacientes e procedimentos, seguida do mapeamento de onde a AMIC é efetivamente utilizada na prática clínica de rotina. Recorremos a fontes públicas como o CDC dos EUA, estatísticas de saúde da OCDE, ministérios nacionais de saúde e grandes registros clínicos, além de periódicos ortopédicos revisados por pares, para compreender a incidência de lesões de cartilagem, os volumes de artroscopia do joelho e os padrões de tratamento.

Em seguida, verificamos cruzadamente os sinais de preço e utilização utilizando materiais consistentemente disponíveis. Quando publicados, utilizamos tabelas de tarifas hospitalares, orientações de codificação de procedimentos e resumos de importação-exportação e alfândega para materiais médicos relevantes (quando aplicável). Registros de empresas, apresentações a investidores e imprensa confiável são utilizados para verificar a coerência do momento de lançamento, o foco geográfico e os fatores de demanda. Quando os rastros públicos são escassos, também recorremos a assinaturas pagas para dados financeiros de empresas e bancos de dados de patentes. Esses exemplos não são exaustivos, e muitas outras fontes públicas foram utilizadas para coletar, validar e esclarecer os dados.

Entrevistas e pesquisas primárias

O trabalho primário é utilizado para testar premissas que as fontes documentais não resolvem totalmente, especialmente a adoção de procedimentos por país, a seleção típica de pacientes e o caminho real de precificação para as matrizes utilizadas na AMIC. Entrevistamos cirurgiões ortopédicos, equipes de aquisição hospitalar, distribuidores e especialistas clínicos em todas as principais regiões, o que nos permite resolver lacunas em relação à utilização, ao atrito no reembolso e à movimentação esperada do PMV em moeda local.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 15% | APAC: 38% |

| Nível médio: 44% | Líderes funcionais/de unidade: 25% | EMEA: 36% |

| Empresas menores: 18% | Gerentes: 60% | Américas: 26% |

Dimensionamento e previsão de mercado

O modelo de dimensionamento começa com a construção descendente do conjunto de demanda, em que os volumes de procedimentos para reparo de cartilagem são reconstruídos por geografia e, em seguida, filtrados por elegibilidade e taxas de adoção da AMIC extraídas dos padrões de uso clínico. Os totais são corroborados com verificações ascendentes seletivas, como preços médios de venda amostrados para matrizes multiplicados pelo uso unitário esperado por procedimento, além de feedback de canal sobre as faixas de volume anual, antes que os números finais sejam fechados.

Os principais insumos utilizados no modelo incluem os volumes de procedimentos de artroscopia do joelho e reparo de cartilagem, a parcela de lesões focais de cartilagem tratadas cirurgicamente, a penetração da AMIC em comparação com a microfratura e outras vias de reparo, a utilização típica de matriz por caso e o PMV por tipo de material, com uma visão em moeda local. Quando estatísticas de procedimentos em nível de país estão ausentes, utilizamos indicadores substitutos, como capacidade de cirurgia ortopédica, carga de lesões esportivas e taxas de hospitalização, e depois validamos a direção com especialistas locais.

Para a previsão, recorremos à análise de cenários utilizando projeções de tendências para volumes de procedimentos e adoção, incorporando em seguida a progressão de preços esperada com base em mudanças de reembolso e comportamento de aquisição. As taxas de crescimento são ajustadas quando o feedback primário indica restrições de curto prazo, como o ritmo de treinamento de cirurgiões ou os ciclos orçamentários hospitalares, que frequentemente surgem antes de aparecerem em estatísticas publicadas.

Validação de dados e ciclo de atualização

A validação é realizada comparando a saída do modelo com sinais independentes, incluindo volumes de procedimentos, narrativas de adoção clínica e faixas de preço observadas em diferentes regiões, de modo que nenhum fluxo de dados isolado determine o total por si só. Quando o resultado de um país parece fora do padrão, as premissas são reabertas e chamadas de acompanhamento são acionadas para confirmar se a lacuna é real ou causada por uma incompatibilidade de definição.

Antes da aprovação final, os números passam por revisões sequenciais de analistas, que incluem verificações de variância ao longo do tempo, conversões de moeda e verificações de sensibilidade de insumos sobre os fatores de adoção e PMV. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, após o que uma revisão final pré-entrega é concluída para refletir a situação mais recente do mercado.

Comparação do tamanho do mercado de condrogênese induzida por matriz autóloga da Mordor Intelligence com outras estimativas publicadas

É normal observar diferentes valores de tamanho de mercado para a AMIC, pois o limite de escopo nem sempre é consistente, e porque os volumes de procedimentos e a precificação são frequentemente inferidos, em vez de diretamente relatados. O momento da conversão de moeda, a forma como o PMV é projetado e a rapidez com que os modelos são atualizados também criam dispersão visível, mesmo quando os analistas estão observando o mesmo espaço clínico.

Uma lacuna comum vem da contagem de receitas de reparo de cartilagem adjacentes, em que algumas estimativas misturam ferramentas mais amplas de regeneração de cartilagem à AMIC. Outro fator é o ritmo de adoção por país, já que pequenas mudanças nos conjuntos de procedimentos elegíveis podem alterar rapidamente o total. Ao fixar as taxas de câmbio em uma data de corte consistente, validar a movimentação do PMV da matriz por meio de verificações de aquisição e, em seguida, atualizar as premissas de procedimento e penetração no mesmo ciclo anual, o total final de mercado permanece rastreável em relação aos sinais de demanda mais recentes, uma escolha de modelagem aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 217,04 milhões de USD (2026) | |

| Instituto de Pesquisa do Setor A | 400,00 milhões de USD (2024) | Utiliza uma definição mais ampla que parece incluir receitas adicionais de reparo e regeneração de cartilagem além da AMIC, e o ano-base é anterior, o que pode inflacionar os totais se a adoção de procedimentos for considerada maior em todas as regiões. |

| Editora Global B | 112,00 milhões de USD (2024) | Baseia-se em um conjunto de receitas contabilizadas mais restrito e uma curva de adoção conservadora, com visibilidade limitada sobre como o PMV por material é atualizado entre países e como o momento da conversão de moeda é tratado para totais multirregionais. |

A tabela mostra que a maior parte da dispersão é explicada pelo que é contabilizado como receita de AMIC e pela rapidez com que as premissas de adoção e PMV são atualizadas por geografia. Nossa abordagem mantém cada fator vinculado a um conjunto claro de procedimentos e a uma lógica de preços, o que torna o número final mais fácil de reproduzir e de testar sob estresse quando as condições mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Condrogênese Induzida por Matriz Autóloga?

O mercado de Condrogênese Induzida por Matriz Autóloga está avaliado em USD 217,04 milhões em 2026.

Com que rapidez o mercado de Condrogênese Induzida por Matriz Autóloga deve crescer?

Está projetado para expandir a um CAGR de 8,65%, atingindo USD 328,73 milhões até 2031.

Qual segmento de material lidera o mercado de Condrogênese Induzida por Matriz Autóloga?

Os andaimes de ácido hialurônico comandam a maior participação com 40,62%, graças a fortes dados de biocompatibilidade.

Qual região está crescendo mais rapidamente no mercado de Condrogênese Induzida por Matriz Autóloga?

A Ásia-Pacífico apresenta o maior crescimento, com previsão de um CAGR de 10,62% até 2031.

Por que os centros de cirurgia ambulatorial são importantes para a adoção da AMIC?

Os centros de cirurgia ambulatorial oferecem custos mais baixos e tempos de espera menores, e seu ambiente ambulatorial se adapta ao fluxo de trabalho AMIC de estágio único, impulsionando um CAGR de 10,78% para este segmento de usuário final. A Mordor Intelligence prevê o tamanho do Mercado de Condrogênese Induzida por Matriz Autóloga para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Qual é o principal desafio que limita a adoção mais ampla da AMIC?

Um conjunto limitado de dados clínicos de longo prazo (>10 anos) levanta preocupações de pagadores e cirurgiões sobre a durabilidade em comparação com as técnicas estabelecidas de microfatura.

Página atualizada pela última vez em: