Tamanho e Participação do Mercado de Adesivos para Piso

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos para Piso por Mordor Intelligence

O tamanho do Mercado de Adesivos para Piso foi avaliado em USD 2,12 bilhões em 2025 e estima-se que cresça de USD 2,22 bilhões em 2026 para atingir USD 2,81 bilhões até 2031, a um CAGR de 4,78% durante o período de previsão (2026-2031). Os gastos com infraestrutura na Ásia-Pacífico, a inclinação do setor comercial em direção a superfícies resilientes e regulamentações mais rígidas de qualidade do ar interno reforçam a demanda por sistemas de colagem de alto desempenho. Os produtores de resinas estão investindo em linhas de poliuretano de base biológica que reduzem as pegadas de carbono e se alinham com os critérios de construção sustentável, enquanto os empreiteiros em economias maduras continuam a impulsionar as compras de reposição por meio de projetos de renovação. Enquanto isso, a localização da cadeia de suprimentos na América do Norte e na Europa reduz a dependência de importações de adesivos para pisos vinílicos de luxo (LVT), mesmo com a volatilidade das matérias-primas petroquímicas levando os fabricantes a otimizar o fornecimento de matérias-primas. O crescente interesse em pisos modulares e tecnologias de adesivos removíveis está ampliando a base de usuários endereçável além dos instaladores profissionais tradicionais para incluir gerentes de instalações e consumidores do tipo Faça Você Mesmo (DIY).

Principais Conclusões do Relatório

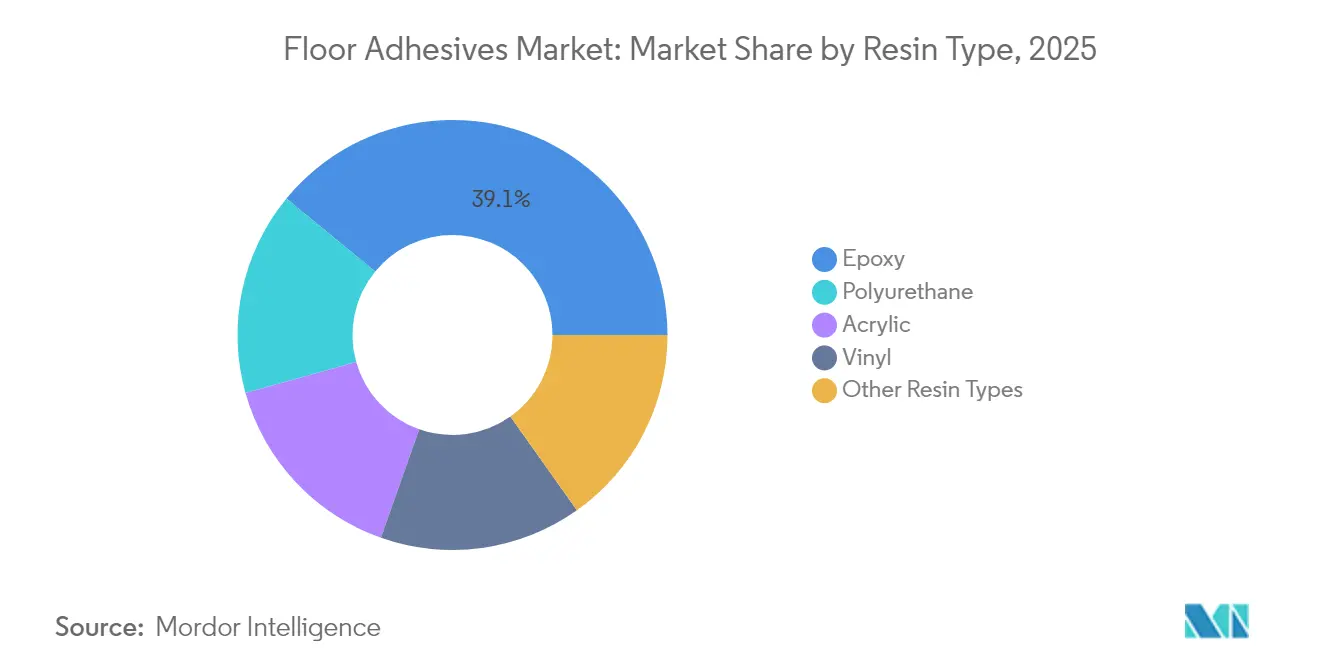

- Por tipo de resina, o epóxi liderou com 39,05% de participação na receita em 2025; o poliuretano deve expandir a um CAGR de 5,06% até 2031.

- Por tecnologia, os sistemas à base de solvente detinham 44,20% da participação de mercado de Adesivos para Piso em 2025, enquanto as variantes à base de água devem crescer a um CAGR de 5,48% até 2031.

- Por aplicação, telhas e pedras representaram 39,95% da participação do tamanho do mercado de Adesivos para Piso em 2025 e avançam a um CAGR de 5,12% até 2031.

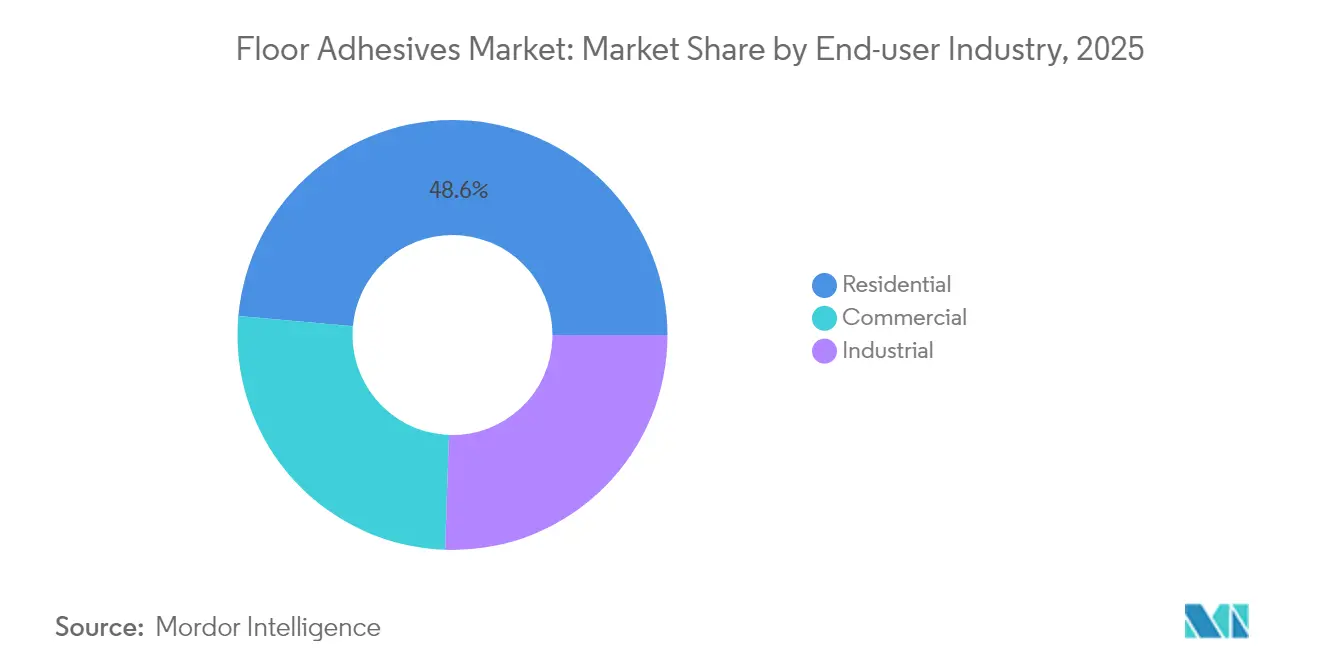

- Por setor de usuário final, o residencial capturou 48,60% de participação em 2025; o comercial é o segmento de crescimento mais rápido, a um CAGR de 4,96% até 2031.

- Por geografia, a Ásia-Pacífico dominou o mercado de adesivos para piso, detendo 43,40% de participação em 2025, e expandindo a um CAGR de 5,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Adesivos para Piso

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Rápido dos Gastos Globais com Construção | +1.2% | Global, com maior impacto na APAC e nas Américas | Médio prazo (2-4 anos) |

| Crescente Demanda por Renovação e Remodelação em Economias Maduras | +0.8% | América do Norte e Europa, com expansão para a APAC urbana | Curto prazo (≤ 2 anos) |

| Migração Comercial para Sistemas de Pisos Resilientes e LVT | +1.0% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Surgimento de Pisos Modulares que Necessitam de Adesivos Removíveis | +0.6% | América do Norte e Europa, adoção inicial em setores comerciais | Longo prazo (≥ 4 anos) |

| Formulações de Poliuretano de Base Biológica Alinhadas com Construções Sustentáveis | +0.4% | Europa e América do Norte, expandindo para a APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Rápido dos Gastos Globais com Construção

Os gastos com construção estão aumentando em todo o mundo, proporcionando ao mercado de Adesivos para Piso um fluxo constante de projetos que necessitam de soluções de colagem duráveis. Os gastos com construção nos Estados Unidos cresceram 11,3% em relação ao ano anterior em 2024, impulsionados por um aumento de 18% nas obras não residenciais e ganhos de 5,5% em habitações unifamiliares. A demanda por cimento na Índia, um indicador da atividade de construção, deve crescer a um CAGR de 7,5% até 2026, sob programas habitacionais governamentais que entregaram 25,64 milhões de unidades rurais. O acúmulo de contratos de 8,5 meses sinaliza consumo consistente de adesivos, enquanto a construção de fábricas de semicondutores incentivada pela Lei de Criação de Incentivos Úteis para a Produção de Semicondutores (CHIPS) e Ciência adiciona necessidades de pisos de alta especificação. Pacotes legislativos de infraestrutura no Brasil, na Indonésia e na Arábia Saudita estão criando oportunidades paralelas para fornecedores que oferecem sistemas de epóxi resistentes à umidade e de poliuretano de cura rápida. A inflação moderada de matérias-primas de 2% ao ano está permitindo que os produtores repassem os aumentos de preços sem corroer a demanda, preservando as margens nos canais residencial e comercial.

Crescente Demanda por Renovação e Remodelação em Economias Maduras

A manutenção adiada durante 2024 criou uma demanda reprimida de substituição que agora está impulsionando as vendas de adesivos na América do Norte e na Europa no mercado de Adesivos para Piso. O setor de pisos dos Estados Unidos registrou crescimento de 3% em 2024, com os ganhos comerciais compensando a fraqueza residencial, mas os executivos do setor preveem uma recuperação mais acentuada em 2025, uma vez que as taxas de hipoteca diminuam e as transações de segunda residência se recuperem. As famílias europeias estão realizando reformas de eficiência energética que frequentemente envolvem a instalação de novos sistemas de piso impermeáveis, que exigem adesivos com baixo teor de compostos orgânicos voláteis (COV) para atender a normas mais rígidas de qualidade do ar interno. As redes varejistas de materiais de construção relatam maior demanda por produtos sensíveis à pressão que simplificam a instalação para o consumidor final (Faça Você Mesmo - FYM), ampliando a base de clientes além dos contratantes profissionais. O preço premium para acrílicos à base de água com tempos de aderência rápidos está melhorando as margens dos varejistas, enquanto os canais de comércio eletrônico promovem embalagens pequenas para consumidores que realizam reparos pontuais. Essas tendências apoiam coletivamente fluxos de receita recorrentes para fornecedores de adesivos, mesmo quando os volumes de novas construções flutuam.

Migração Comercial para Sistemas de Pisos Resilientes e LVT

Os produtos resilientes capturaram 27,6% das vendas de pisos dos fabricantes em 2024 no mercado de Adesivos para Piso, com a receita de LVT atingindo 5,65 bilhões de USD, à medida que os proprietários de instalações buscam superfícies impermeáveis e de fácil manutenção. O LVT de núcleo rígido, particularmente nos formatos de composto de pedra e plástico, substitui os materiais tradicionais e exige adesivos que tolerem o movimento do substrato e o vapor de umidade. Os carpetes modulares comerciais, representando 80% do mercado especificado de superfícies macias, dependem cada vez mais de adesivos removíveis que permitem a troca futura de módulos sem danos ao subpiso. As reformas em instituições de ensino e saúde financiadas por subsídios relacionados à pandemia priorizam pisos higiênicos e resistentes a produtos químicos, acelerando a demanda por formulações de epóxi com aditivos antimicrobianos. Mandatos de sustentabilidade como a Liderança em Energia e Design Ambiental (LEED) orientam os especificadores para agentes de colagem de base biológica ou de baixa emissão, levando os fornecedores a certificar produtos sob o Indoor Advantage Gold e outros programas. Como resultado, os fabricantes de adesivos que conseguem equilibrar credenciais ecológicas com alta resistência de colagem estão conquistando especificações em grandes implantações comerciais.

Surgimento de Pisos Modulares que Necessitam de Adesivos Removíveis

Os princípios da economia circular estão incentivando os designers no mercado de Adesivos para Piso a escolher sistemas de piso que possam ser removidos e reutilizados, estimulando um nicho para adesivos sensíveis à pressão e removíveis. Os especialistas em carpetes modulares apresentaram construções de revestimento projetadas para remoção rápida sem raspagem do substrato, uma característica valorizada em escritórios alugados e lojas temporárias [1]. As diretivas da União Europeia sobre desmontagem de produtos estão estabelecendo precedentes que podem migrar para os códigos de construção, potencialmente tornando a removibilidade um requisito de aquisição. A pesquisa em aglutinantes à base de micélio e quitosana oferece vantagens ambientais porque os materiais se decompõem naturalmente, reduzindo as preocupações com o descarte no fim da vida útil. Fabricantes como a Henkel estão adaptando a química de adesivos removíveis de embalagens para pisos, ampliando a paleta de soluções reversíveis. Os gestores de instalações veem esses sistemas como econômicos ao longo de múltiplos ciclos de renovação, reforçando a demanda de longo prazo por formulações especializadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Rígidas de COV e Qualidade do Ar Interno | -0.7% | Global, mais rígidas na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Preços Voláteis de Matérias-Primas Petroquímicas | -0.5% | Global, agudo em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra Qualificada para Instalação de Adesivos Avançados | -0.3% | América do Norte e Europa; emergindo na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rígidas de COV e Qualidade do Ar Interno

Limites de emissão mais rigorosos estão reformulando a química dos adesivos, obrigando os produtores no mercado de adesivos para piso a reformular as linhas legadas à base de solvente. A Agência de Proteção Ambiental dos Estados Unidos impôs novos limites de COV ponderados por reatividade para revestimentos em aerossol em janeiro de 2025, reduzindo os limites permitidos para adesivos de carpete e tecido para 5% de poluentes atmosféricos orgânicos perigosos em peso. As regras REACH da Europa agora restringem produtos contendo mais de 0,1% de diisocianatos, acelerando a adoção de epóxis bicomponentes e acrílicos em aplicações de pisos estruturais. O Distrito de Gestão da Qualidade do Ar da Costa Sul da Califórnia (AQMD) mantém a menor tolerância de COV do mundo, de 4 g/L para determinadas colas de manta de carpete, estabelecendo efetivamente um padrão nacional de fato. Os custos de conformidade incluem o fornecimento de éteres de propilenoglicol de baixo odor e a instalação de linhas de mistura em circuito fechado, elevando as despesas de capital para pequenos misturadores regionais. Embora essas políticas suprimam a demanda de curto prazo por solventes, elas também abrem avenidas de diferenciação para fornecedores que oferecem alternativas certificadas à base de água ou de origem biológica com zero COV.

Preços Voláteis de Matérias-Primas Petroquímicas

As margens dos adesivos para piso no mercado de adesivos para piso são vulneráveis às oscilações nos preços do óxido de propileno, do poliol de poliéter e da epicloridrina, que alimentam as cadeias de epóxi e poliuretano. Durante as interrupções no fornecimento, os valores contratuais do polipropileno subiram 9% entre o primeiro e o terceiro trimestre de 2024, enquanto o polietileno subiu 7% devido a paradas em refinarias. Os produtores responderam introduzindo cláusulas de preço em vigor vinculadas a índices de monômeros e acelerando testes com matérias-primas recicladas ou de origem biológica com estruturas de custo mais estáveis. Os usuários finais resistiram a mudanças frequentes nos preços de tabela, forçando os fabricantes a amortizar os aumentos em seus portfólios de produtos. A volatilidade é mais aguda nos mercados dependentes de importações, como a América do Sul, onde a depreciação cambial agrava a inflação das matérias-primas. Essas condições incentivam acordos de fornecimento local e contratos de longo prazo, mas ainda podem reduzir a demanda quando os empreiteiros adiam projetos aguardando alívio nos preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A Inovação em Poliuretano Impulsiona o Crescimento Sustentável

Os sistemas de epóxi mantiveram uma participação de 39,05% no mercado de Adesivos para Piso em 2025, favorecidos pela resistência química e alta resistência à compressão em centros logísticos e corredores de saúde. Os volumes de poliuretano estão crescendo mais rapidamente, a um CAGR de 5,06%, impulsionados por polióis de base biológica que reduzem o carbono incorporado em até 50% e se qualificam para créditos de construção verde. O tamanho do mercado de Adesivos para Piso para as classes de poliuretano deve atingir 1,07 bilhão de USD até 2031, capturando a demanda incremental de lâminas de vinil resilientes que flexionam com o movimento do substrato. As dispersões acrílicas continuam a atender reformas residenciais onde a neutralidade de odor e a aderência rápida são prioridades, enquanto as químicas híbridas de cura por umidade abordam pisos de nicho em câmaras frias e instalações de processamento de alimentos. A plataforma LOCTITE HB S ECO da Henkel utiliza mais de 60% de matéria-prima de origem biológica, demonstrando como as alegações sustentáveis podem garantir especificações premium em licitações do setor público.

Os fabricantes de adesivos estão ampliando plantas-piloto para polióis derivados de óleos vegetais no mercado de adesivos para piso que mantêm propriedades de tração equivalentes às referências à base de petróleo, superando as lacunas de desempenho que antes limitavam a adoção. A BASF relatou uma redução de 30% na pegada de carbono do produto após mudar a produção de acrilato de etila para matéria-prima de biomassa equilibrada, sinalizando uma migração mais ampla do setor. A demanda por epóxis de baixa exotermia em pisos autonivelantes de aplicação espessa também está crescendo, e os fornecedores estão adicionando aminas de cura latente que prolongam a vida útil da mistura para grandes aplicações comerciais. Coletivamente, essas inovações no nível de resina posicionam a química como o principal diferenciador na conquista de projetos de alto valor.

Por Tecnologia: As Soluções de Base Aquosa Ganham Impulso Regulatório

As linhas à base de solvente ainda comandam 44,20% das receitas de 2025 graças à comprovada resistência de ligação e à ampla familiaridade dos instaladores, mas o aperto nos limites de COV está transferindo participação para produtos à base de água, que crescem a um CAGR de 5,48%. O tamanho do mercado de adesivos para piso atribuído às químicas à base de água deve superar USD 1,12 bilhão até 2031, à medida que construtores e arquitetos buscam instalações de baixo odor que minimizem o tempo de inatividade dos projetos. As dispersões de polímero ecológico VINNAPAS substituem o n-butanol fóssil por insumos de bio-metanol, reduzindo as emissões de Escopo 3 sem sacrificar a resistência ao cisalhamento, ilustrando como as plataformas à base de água podem competir de igual para igual em desempenho. Os uretanos reativos termofusíveis são utilizados em implantações rápidas de lojas varejistas onde o tempo de 1 hora para tráfego é essencial, embora sua penetração geral permaneça de nicho devido aos custos de equipamento.

A conformidade regulatória é o principal fator favorável no mercado de adesivos para piso: a revisão prevista para 2026 do Conselho de Recursos do Ar da Califórnia pode proibir completamente certos solventes aromáticos, dando aos fornecedores à base de água uma vantagem inicial nas especificações. Os fabricantes estão aprimorando os modificadores de reologia para melhorar as características de aderência inicial e adicionando agentes de reticulação que aumentam a resistência ao calor, respondendo às objeções históricas dos instaladores. À medida que a conscientização cresce, os distribuidores estão dedicando espaço em prateleiras a dispersões bicomponentes à base de água embaladas em sachês de bolsa dupla que reduzem erros de mistura, acelerando ainda mais a adoção.

Por Aplicação: A Dominância de Cerâmica e Pedra Reflete o Boom do LVT

O segmento de aplicação de telhas e pedras captura tanto a maior participação de mercado, de 39,95% em 2025 para o mercado de adesivos para piso, quanto a taxa de crescimento mais rápida, de 5,12% CAGR até 2031, refletindo a expansão explosiva do mercado de telhas de vinil de luxo e a preferência do setor comercial por pisos de superfície dura. As aplicações de carpete mantêm demanda significativa em ambientes comerciais, particularmente os carpetes modulares que exigem adesivos sensíveis à pressão especializados para fácil substituição e manutenção. As aplicações de piso de madeira se beneficiam de inovações em adesivos de bloqueio de umidade que abordam a variabilidade do substrato e a movimentação sazonal, enquanto as instalações de laminado especificam cada vez mais adesivos que acomodam sistemas de piso flutuante.

Grandes fabricantes como a Mohawk Industries estão comprometendo mais de USD 900 milhões para aprimorar as capacidades de fabricação doméstica no mercado de adesivos para piso, reduzindo a dependência de importações asiáticas e melhorando a resiliência da cadeia de suprimentos. A mudança em direção a alternativas híbridas sem cloreto de polivinila (PVC) para composto de madeira e plástico e composto de pedra e plástico está criando demanda por adesivos compatíveis com novas químicas de substrato e requisitos ambientais. Os empreiteiros de pisos comerciais estão expandindo seus serviços para incluir projetos complexos de múltiplas superfícies, exigindo sistemas de adesivos capazes de unir materiais diferentes enquanto atendem a especificações de desempenho variadas para diferentes tipos de piso.

Por Setor de Usuário Final: O Segmento Residencial Mantém a Liderança de Crescimento

As aplicações residenciais comandam 48,60% de participação de mercado em 2025 e devem sustentar o crescimento a um CAGR de 4,87% até 2031 no mercado de adesivos para piso, impulsionadas pela demanda de renovação em mercados maduros e pela atividade de novas construções em economias emergentes. As aplicações comerciais se beneficiam de investimentos em infraestrutura e da mudança para sistemas de pisos resilientes que exigem tecnologias avançadas de adesivos para ambientes de alto tráfego. As aplicações industriais, embora representem o menor segmento, exigem formulações de adesivos especializadas que possam suportar exposição química, extremos de temperatura e estresse mecânico em instalações de fabricação e processamento.

A dominância do setor residencial reflete tanto a atividade de renovação em mercados estabelecidos quanto as novas construções em regiões em desenvolvimento, com as iniciativas habitacionais da Índia no mercado de adesivos para piso criando demanda substancial de adesivos por meio de programas como o Pradhan Mantri Awas Yojana. As perspectivas de recuperação do mercado residencial dos Estados Unidos para 2025, impulsionadas pela antecipada queda nas taxas de hipoteca e pela demanda reprimida, posicionam os adesivos para piso para um crescimento acelerado à medida que os proprietários retomam projetos de melhoria adiados. As aplicações comerciais estão especificando cada vez mais sistemas de adesivos sustentáveis que contribuem para a certificação LEED e outros padrões de construção verde, criando oportunidades de preços premium para fabricantes que oferecem formulações de base biológica e de baixa emissão. A forte demanda do setor educacional, apoiada por financiamentos relacionados à pandemia, está impulsionando as vendas de adesivos comerciais à medida que as escolas priorizam soluções de pisos duráveis e higiênicas que exigem tecnologias avançadas de colagem.

Análise Geográfica

A Ásia-Pacífico liderou com 43,40% da receita de 2025 e deve avançar a um CAGR de 5,92% até 2031, à medida que os pipelines de megaprojetos na Índia e na Indonésia aceleram a atividade de licitações. A participação de mercado de adesivos para piso da região se beneficia dos orçamentos de renovação urbana da China e das expansões ferroviárias que especificam argamassas de epóxi com amortecimento de vibração. O investimento estrangeiro direto nos parques industriais do Vietnã está gerando demanda por pisos antiestáticos colados com poliuretano condutor. O setor de produtos químicos para construção da Índia, avaliado em INR 20.000 crore (2,3 bilhões de USD), está atraindo participantes globais; a Master Builders Solutions tem como meta um faturamento de INR 500 crore (58 bilhões de USD) até 2028 por meio de linhas de adesivos para cerâmica localizadas e compatíveis com climas de alta umidade.

A América do Norte ocupa o segundo lugar, sustentada por um aumento de 11,3% nos gastos com construção em 2024 e incentivos federais para fábricas de semicondutores que exigem pisos livres de poeira e resistentes a produtos químicos. O tamanho do mercado de adesivos para piso das instalações comerciais dos Estados Unidos está preparado para crescimento de um dígito médio assim que as reformas adiadas em saúde e educação forem retomadas em 2025. O plano de infraestrutura do Canadá aloca CAD 33 bilhões (24,1 bilhões de USD) para melhorias no transporte público e canaliza pedidos para epóxis de mitigação de umidade para plataformas de estações. A trajetória da Europa é mais plana, porém premium devido às regulamentações; os acrílicos em conformidade com o Regulamento de Registro, Avaliação, Autorização e Restrição de Substâncias Químicas (REACH) desfrutam de prêmios de preço de 8 a 10% em relação às linhas de solvente legadas, preservando a lucratividade dos fornecedores mesmo com a estabilização dos volumes.

A América do Sul e o Oriente Médio e África representam coletivamente menos de 15% da demanda do mercado de adesivos para piso em 2025, mas oferecem potencial de crescimento em megaeventos e projetos de turismo. O desenvolvimento da cidade inteligente NEOM da Arábia Saudita está licitando pacotes de pisos para hospitais e hotéis que exigem adesivos de baixo COV, criando pontos de entrada para especialistas em produtos à base de água. Os incentivos fiscais do Brasil para investimentos petroquímicos domésticos poderiam estabilizar os custos locais de matérias-primas, moderando as oscilações de preços que historicamente reduziram a adoção de adesivos.

Cenário Competitivo

O Mercado de Adesivos para Piso é moderadamente consolidado com a presença de grandes players, como Sika AG, MAPEI S.p.A., Henkel AG & Co. KGaA, H.B. Fuller Company e Arkema. Esses players aproveitam redes de produção em múltiplos continentes e portfólios de patentes com mais de 2.500 registros ativos para defender participação nos nichos de epóxi e poliuretano. A aquisição de 1,025 bilhão de USD da FOSROC pela Saint-Gobain expandiu seu alcance geográfico para 73 países, desbloqueando a venda cruzada de adesivos para piso por meio da distribuição estabelecida de rejuntes. A H.B. Fuller Company desinvestiu sua unidade de revestimentos de piso para a Pacific Avenue Capital por 80 milhões de USD, liberando capital para se concentrar nos segmentos de eletrônicos e higiene de alta margem. A disciplina de preços se fortaleceu desde o pico de matérias-primas de 2024; os principais fornecedores emitiram aumentos de tabela de 5 a 7%, mas amorteceram os contratantes com prazos de pagamento estendidos.

Líderes do Setor de Adesivos para Piso

Sika AG

H.B. Fuller Company

Henkel AG & Co. KGaA

Arkema

MAPEI S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Sika AG lançou o SikaBond-5900 e o SikaBond-5800, dois adesivos para pisos resilientes testados pelo tempo para a instalação interna de pisos vinílicos de luxo, pranchas vinílicas de luxo, folhas de vinil, vinil em folha com suporte de fibra de vidro, carpetes modulares, pisos de borracha e muito mais para aplicações residenciais e comerciais.

- Fevereiro de 2024: A Pidilite Industries Ltd. anunciou a inauguração de uma nova instalação de fabricação de última geração em Sandila, Índia, para sua proeminente marca de adesivo para cerâmica (adesivo para piso), Roff. Esta instalação está definida para ampliar a presença da Roff no norte da Índia, atendendo aos mercados do centro e leste de Uttar Pradesh, Madhya Pradesh e certas áreas de Bihar.

Escopo do Relatório Global do Mercado de Adesivos para Piso

O adesivo para piso é qualquer cola forte e permanente utilizada para fixar materiais de revestimento de piso a um subpiso ou camada de base. O mercado de adesivos para piso é segmentado por tipo de resina, tecnologia, aplicação, setor de usuário final e geografia. Por tipo de resina, o mercado é segmentado em epóxi, poliuretano, acrílico, vinil e outros tipos de resina. Por tecnologia, o mercado é segmentado em base aquosa, base solvente e outras tecnologias. Por aplicação, o mercado é segmentado em cerâmica e pedra, carpete, madeira, laminado, piso resiliente e outras aplicações. Por setor de usuário final, o mercado é segmentado em residencial, comercial e industrial. O relatório também abrange o tamanho e as previsões do mercado de adesivos para piso em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (milhões de USD).

| Epóxi |

| Poliuretano |

| Acrílico |

| Vinílico |

| Outros Tipos de Resina |

| Base Aquosa |

| Base Solvente |

| Outras Tecnologias |

| Cerâmica e Pedra |

| Carpete |

| Madeira |

| Laminado |

| Piso Resiliente |

| Outras Aplicações |

| Residencial |

| Comercial |

| Industrial |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Resina | Epóxi | |

| Poliuretano | ||

| Acrílico | ||

| Vinílico | ||

| Outros Tipos de Resina | ||

| Por Tecnologia | Base Aquosa | |

| Base Solvente | ||

| Outras Tecnologias | ||

| Por Aplicação | Cerâmica e Pedra | |

| Carpete | ||

| Madeira | ||

| Laminado | ||

| Piso Resiliente | ||

| Outras Aplicações | ||

| Por Setor de Usuário Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Adesivos para Piso e com que rapidez está crescendo?

Espera-se que o tamanho do Mercado de Adesivos para Piso atinja USD 2,22 bilhões em 2026 e cresça a um CAGR de 4,78% para atingir USD 2,81 bilhões até 2031.

Qual tipo de resina lidera a demanda global?

Os sistemas de epóxi detêm a maior participação em 2025 com 39,05%, devido à alta resistência química e durabilidade em ambientes de alto tráfego.

Por que os adesivos de base aquosa estão ganhando força?

O aperto das regulamentações de COV na América do Norte e na Europa favorece produtos de baixa emissão, permitindo que as linhas de base aquosa cresçam a um CAGR de 5,48%.

Qual região oferece as perspectivas de crescimento mais fortes?

A Ásia-Pacífico comanda 43,40% da receita de 2025 e está se expandindo mais rapidamente a um CAGR de 5,92%, impulsionada por projetos de infraestrutura em grande escala na China e na Índia.

Como a escassez de instaladores está afetando o setor?

A redução do pool de mão de obra qualificada nos Estados Unidos e na Europa está desacelerando a adoção de sistemas avançados de mitigação de umidade, levando os fornecedores a financiar programas de treinamento.

Página atualizada pela última vez em: