Tamanho e Participação do Mercado de Chá de Ervas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

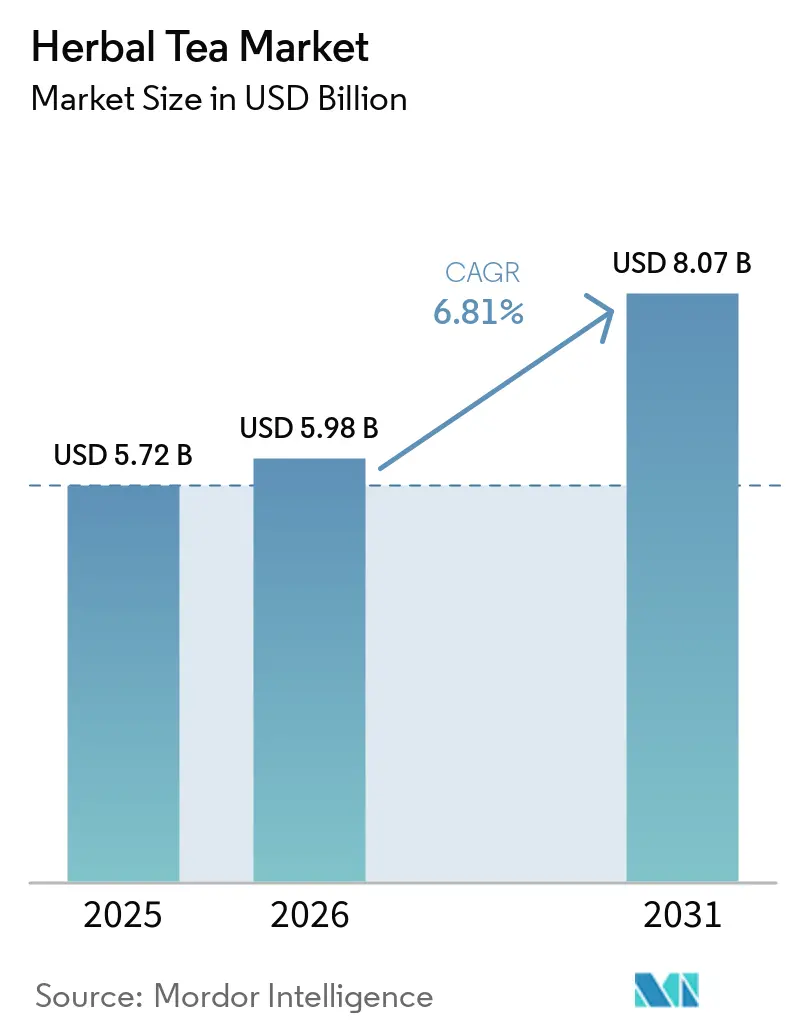

| Tamanho do Mercado (2026) | 5.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.81% CAGR |

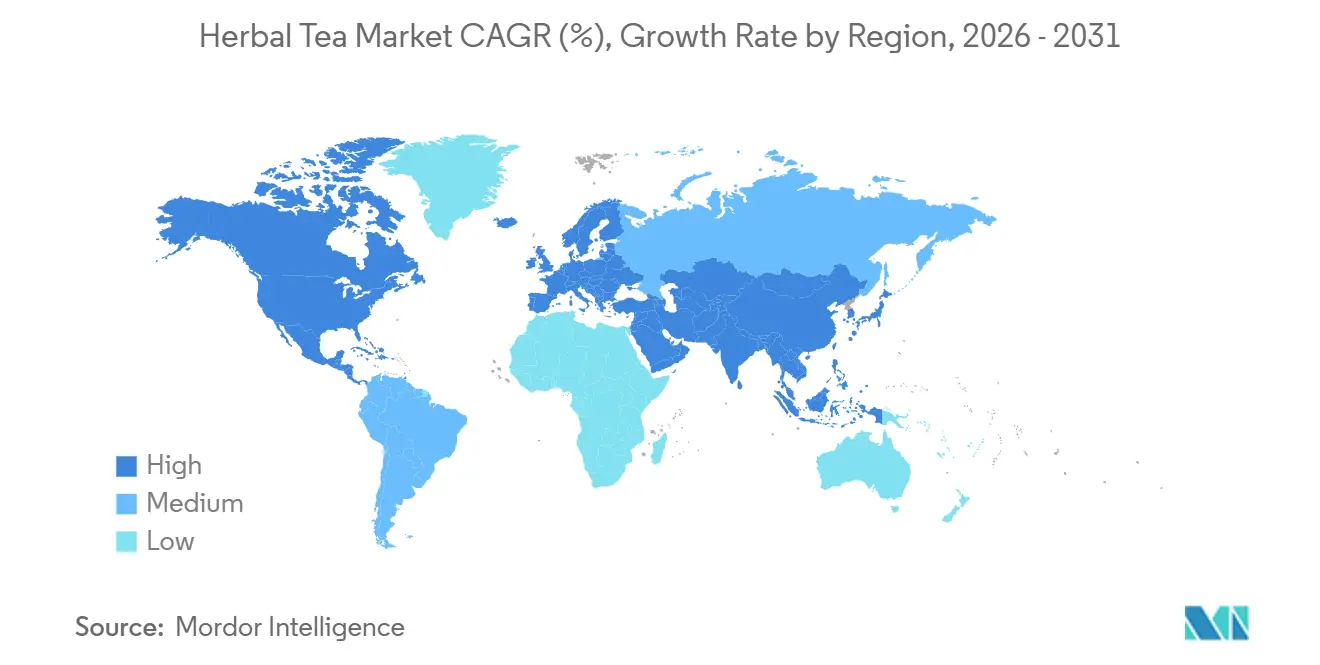

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chá de Ervas por Mordor Intelligence

Espera-se que o tamanho do mercado de chá de ervas aumente de 5,72 bilhões de USD em 2025 para 5,98 bilhões de USD em 2026 e atinja 8,07 bilhões de USD até 2031, crescendo a um CAGR de 6,2% ao longo de 2026-2031. O mercado de chá de ervas está em expansão à medida que mais consumidores se afastam de bebidas com cafeína e alto teor de açúcar e adotam produtos de bem-estar como parte de suas rotinas diárias. A categoria também se beneficia de uma demanda mais forte por bebidas orgânicas nos Estados Unidos e do consumo profundamente enraizado de infusões de ervas e frutas na Alemanha, o que sustenta preços premium e compras recorrentes no mercado de chá de ervas. O comércio eletrônico ampliou o acesso para marcas especializadas, facilitando que empresas menores construam relacionamentos diretos com os consumidores e testem formulações premium no mercado de chá de ervas. A atividade competitiva permanece ativa tanto entre marcas multinacionais quanto entre marcas especializadas, enquanto o escrutínio mais rigoroso sobre alegações de saúde botânica na Europa está tornando a comprovação e a disciplina de rotulagem mais importantes no mercado de chá de ervas. A volatilidade das matérias-primas continua sendo uma restrição, mas a demanda por produtos com rótulo limpo e orientados por função ainda sustenta a perspectiva de médio prazo para o mercado de chá de ervas.

Principais Conclusões do Relatório

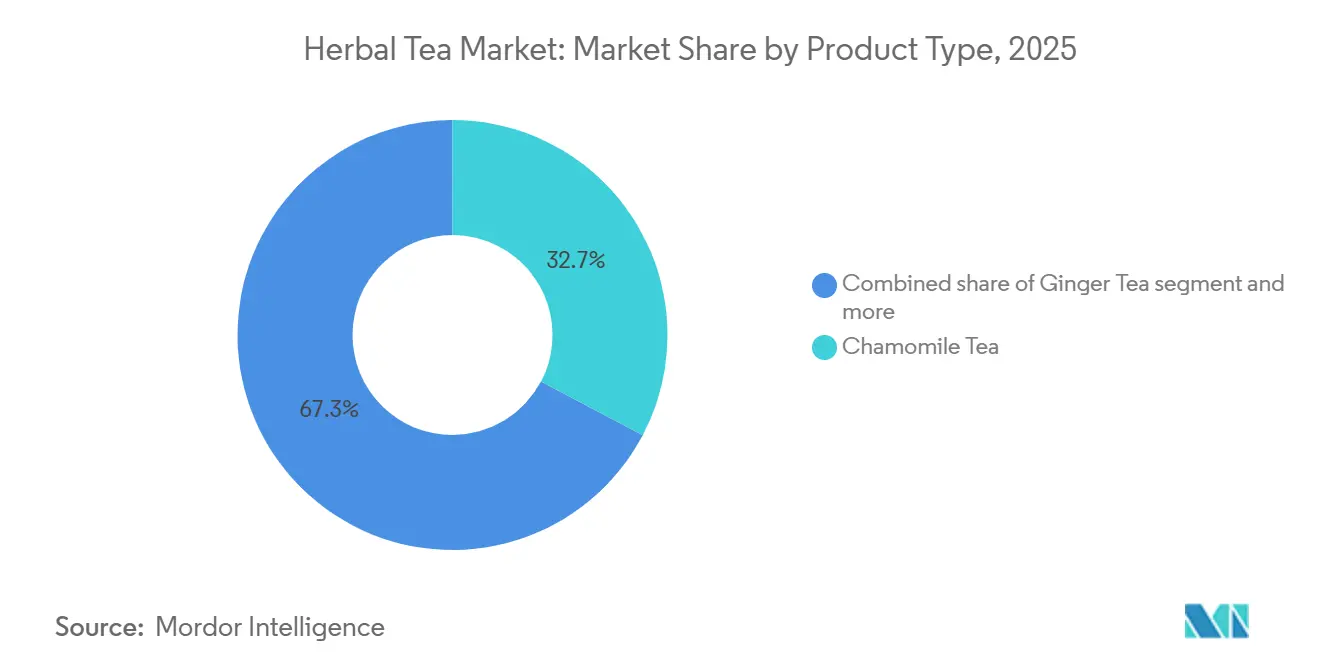

- Por tipo de produto, o chá de camomila representou a maior participação do mercado de chá de ervas, com 32,7% em 2025, enquanto o chá de gengibre deve crescer ao CAGR mais rápido, de 7,5%, durante 2026-2031.

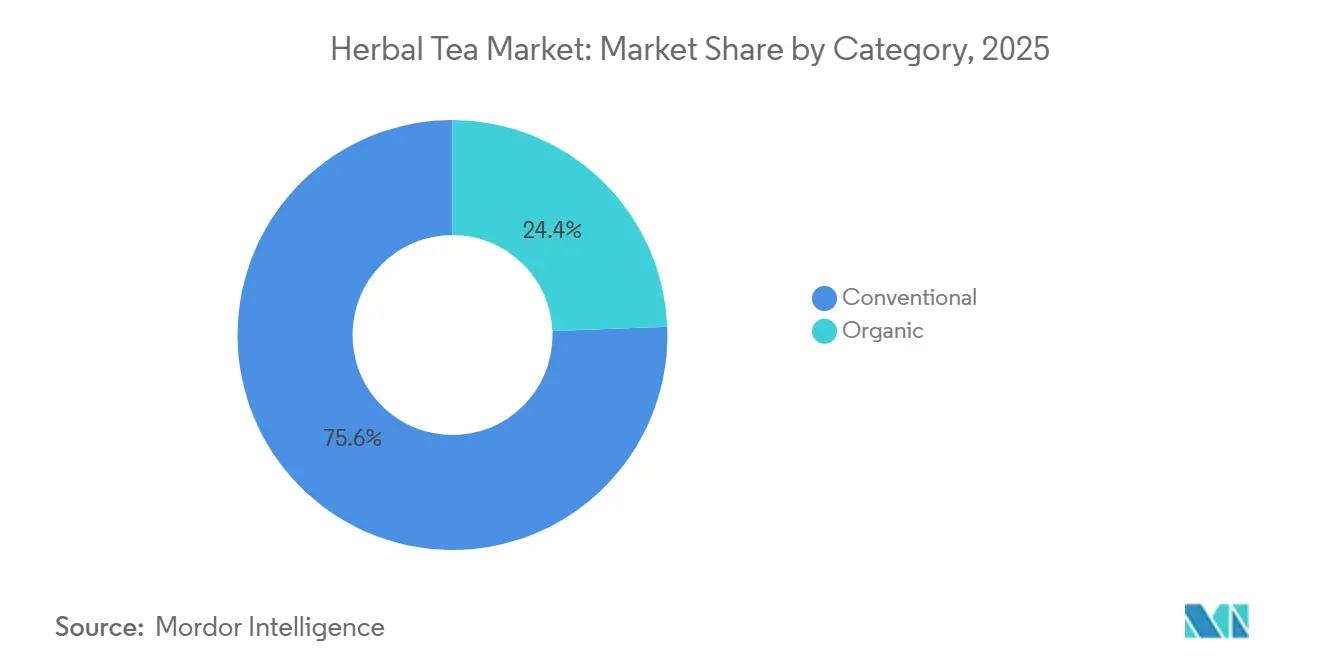

- Por categoria, o chá de ervas convencional reteve 75,6% de participação do mercado de chá de ervas em 2025, enquanto o chá de ervas orgânico deve se expandir a um CAGR de 8,1% até 2031.

- Por canal de distribuição, os canais de varejo representaram a maior participação do mercado de chá de ervas, com 72,1% em 2025, enquanto o serviço de alimentação deve crescer ao CAGR mais rápido, de 7,5%, durante 2026-2031.

- Por geografia, a Europa representou a maior participação do mercado de chá de ervas, com 36,4% em 2025, enquanto a Ásia-Pacífico deve crescer ao CAGR mais rápido, de 8,0%, durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Chá de Ervas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Bebidas de Bem-Estar Sem Cafeína | +1.8% | Global | Curto prazo (≤ 2 anos) |

| Crescimento das Compras de Chá Orgânico e com Rótulo Limpo | +1.2% | Europa e América do Norte como núcleo, expandindo-se para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Expansão do Comércio Eletrônico e da Distribuição Direta ao Consumidor | +0.9% | Global, com a Ásia-Pacífico liderando a adoção | Curto prazo (≤ 2 anos) |

| Premiumização por Meio de Blends Botânicos Funcionais | +0.8% | América do Norte e Europa como núcleo, expandindo-se para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Afastamento das Bebidas Açucaradas e Carbonatadas | +0.7% | Global; mais forte na Ásia-Pacífico, no Oriente Médio e na África | Médio prazo (2–4 anos) |

| Inovação em Formatos RTD e de Conveniência | +0.6% | América do Norte, Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por bebidas de bem-estar sem cafeína

Impulsionados pelo foco em distúrbios do sono, gestão do estresse e saúde digestiva, os consumidores estão recorrendo cada vez mais aos chás de ervas. Essa mudança gerou um perfil de demanda que prioriza resultados em detrimento do preço, diferenciando-a das categorias tradicionais de chá. A Pesquisa sobre o Estado da Indústria do Chá 2025 do World Tea News revelou que 26,3% dos entrevistados do setor apontaram os interesses de saúde e bem-estar dos consumidores como o principal influenciador das vendas de chá, tornando-o o principal impulsionador do estudo. Essa evolução no comportamento do consumidor tem implicações notáveis para a distribuição: aqueles que buscam chás de ervas para o bem-estar estão mais inclinados a experimentar variantes premium e especializadas, reduzindo a sensibilidade ao preço que frequentemente limita o crescimento do mercado de massa. Marcas que adaptam suas formulações de produtos para atender a necessidades específicas — seja para o sono, imunidade ou digestão — estão testemunhando taxas de recompra significativamente mais altas em comparação com aquelas que oferecem blends genéricos de ervas. Em sua expansão para a categoria de ervas em novembro de 2025, a Lipton Teas and Infusions destacou que formulações como hortelã para digestão e camomila para relaxamento superaram os blends genéricos nos testes com painéis de consumidores.

Crescimento das compras de chá orgânico e com rótulo limpo

Os chás de ervas orgânicos certificados estão testemunhando um aumento na demanda, superando a categoria de bebidas em geral. As projeções indicam que, de 2026 a 2031, o chá de ervas orgânico crescerá a um CAGR de 8,11%, marcando um prêmio de aproximadamente 2 pontos percentuais acima da taxa geral do mercado. O Relatório de Mercado 2026 da Organic Trade Association destacou que as vendas de bebidas orgânicas nos EUA atingiram 10,2 bilhões de USD em 2025, registrando uma taxa de crescimento de 7,2%, mais de três vezes a do mercado total de bebidas[1]Fonte: Organic Trade Association, "Relatório de Mercado Orgânico 2026," Organic Trade Association, domínio não fornecido no rascunho da fonte.. Dados do Oekolandbau revelaram que, em 2024, a participação do chá orgânico no volume total de chá da Alemanha aumentou 2,2 pontos percentuais, atingindo 17,7%. Isso é notável quando comparado à participação de apenas 6,5% do mercado geral de alimentos orgânicos alemão. Essa tendência, em que os consumidores de chá se inclinam mais para compras orgânicas do que o mercado geral de alimentos, ressalta uma vantagem estrutural de precificação para os produtores de chás de ervas orgânicos certificados. Para marcas que visam o segmento premium nos canais de varejo europeus e norte-americanos, aderir ao Regulamento Orgânico da UE 2018/848 e obter a certificação do Programa Nacional Orgânico (NOP) do USDA são requisitos básicos essenciais.

Premiumização por meio de blends botânicos funcionais

No mercado de chá de ervas em evolução, enquanto os chás de camomila e hortelã-pimenta de commodities enfrentam compressão de preços, os blends enriquecidos com adaptógenos, nootrópicos e combinações funcionais de múltiplas ervas desfrutam de pontos de preço de varejo significativamente mais altos. Essa tendência de premiumização decorre da disposição dos consumidores em investir em resultados específicos; por exemplo, um blend voltado para a regulação do cortisol ou o suporte ao microbioma intestinal estabelece um diálogo de precificação claramente diferente em comparação com um chá de relaxamento padrão. A fusão de tradições herbais milenares — notadamente o Ayurveda indiano e a Medicina Tradicional Chinesa — com a nutrição funcional moderna baseada em evidências está gerando conceitos de produtos que são ao mesmo tempo culturalmente ricos e cientificamente validados. Essa combinação ressoa com os exigentes consumidores millennials, que frequentemente questionam alegações de bem-estar não verificadas. Apoiando essa tendência, uma revisão sistemática de 2025 na revista Critical Reviews in Food Science and Nutrition destaca que as dinâmicas econômicas e as trajetórias de mercado influenciam significativamente os padrões de consumo,

ressaltando como o posicionamento funcional está orientando a precificação premium no mercado de chá de ervas.

Afastamento das bebidas açucaradas e carbonatadas

A crescente mudança para longe das bebidas açucaradas e carbonatadas está impulsionando significativamente o mercado global de chá de ervas, à medida que os consumidores buscam cada vez mais alternativas mais saudáveis e naturais que apoiem o bem-estar a longo prazo. Organizações de saúde pública, como a Organização Mundial da Saúde, continuam a defender a redução da ingestão de açúcares livres para combater a obesidade, o diabetes e as doenças cardiovasculares, incentivando os consumidores a substituir refrigerantes com alto teor de açúcar por opções de bebidas com menos calorias. Os chás de ervas se beneficiam dessa transição devido à sua natureza sem cafeína, ingredientes naturais e propriedades percebidas de suporte digestivo, relaxamento e imunidade. Fontes do setor relatam que os consumidores estão se afastando cada vez mais das bebidas açucaradas em direção a bebidas de ervas e voltadas para o bem-estar, enquanto os mercados de chá globalmente se beneficiam da demanda por alternativas de baixa caloria aos refrigerantes carbonatados. Refletindo essa tendência, em maio de 2025, a Starbucks lançou uma nova linha de chá com café RTD na China voltada para consumidores preocupados com a saúde, enquanto em janeiro de 2026, a Nestlé expandiu seu portfólio com bebidas de chá de ervas e frutas carbonatadas com posicionamento de rótulo limpo e orientado para o bem-estar. Além disso, os fabricantes de bebidas estão introduzindo cada vez mais formulações de chá de ervas, botânico e funcional para capturar consumidores que buscam alternativas aos refrigerantes açucarados tradicionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade no Fornecimento de Ervas Sazonais | -0.5% | Cadeia de suprimentos global; centros de abastecimento no Sul da Ásia e no Norte da África | Curto prazo (≤ 2 anos) |

| Concorrência de Outras Bebidas Funcionais | -0.5% | Global; mais forte na América do Norte e na Europa | Médio prazo (2–4 anos) |

| Escrutínio Regulatório Rigoroso sobre Alegações de Saúde Botânica | -0.4% | UE como principal; extensão ao Reino Unido e aos mercados do GCC | Médio prazo (2–4 anos) |

| Inconsistência de Qualidade em Insumos de Ervas de Múltiplas Origens | -0.3% | O abastecimento global está concentrado no Sul e no Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no fornecimento de ervas sazonais

O setor de chá de ervas enfrenta riscos de aquisição ligados à sua dependência de fontes agrícolas geograficamente concentradas. Essa dependência não apenas compromete a estabilidade das margens, mas também ameaça a disponibilidade dos produtos. A camomila, com uma participação dominante de 32,71% em 2025, provém predominantemente do Egito e da Argentina. Os EUA, com uma dependência de importação de 85–95%, têm seus fabricantes vulneráveis às flutuações no rendimento das colheitas. Essas flutuações são frequentemente impulsionadas por picos de temperatura, secas e precipitações imprevisíveis durante as janelas cruciais de colheita. Enquanto isso, o gengibre, o segmento de crescimento mais rápido do setor, deve registrar um CAGR de 7,46% de 2026 a 2031. No entanto, ele também enfrenta interrupções no fornecimento. Por exemplo, a temporada de gengibre de 2025 no Peru encerrou antes do previsto, apertando os suprimentos globais justamente quando a demanda aumentou. Esse cenário permitiu que a China e a Tailândia se aproveitassem do mercado restrito. Além disso, a cadeia de suprimentos de botânicos de ervas enfrenta desafios de adulteração de qualidade. Sob pressões de aquisição, o risco de adulteração aumenta, gerando custos de verificação. Esses custos representam um fardo significativo para marcas menores. Em contraste, os produtores com abastecimento verticalmente integrado ou contratos agrícolas de longo prazo estão fortalecendo sua resiliência na cadeia de suprimentos, transformando-a em uma vantagem competitiva. No entanto, as marcas com ativos leves se veem navegando por desafios relacionados a margens e disponibilidade de produtos.

Escrutínio regulatório rigoroso sobre alegações de saúde botânica

Em abril de 2025, a decisão do TJUE no Processo C-386/23 (Novel Nutriology) determinou que as alegações de saúde botânica na publicidade de alimentos devem obter autorização explícita da Comissão Europeia, conforme o Regulamento (CE) n.º 1924/2006. Essa decisão encerrou efetivamente uma ambiguidade regulatória de uma década que inúmeras marcas de chá de ervas haviam navegado. A Autoridade Europeia para a Segurança dos Alimentos havia pausado sua avaliação das alegações de saúde botânica, deixando mais de 2.078 alegações em um estado provisório de "suspensão"[2]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Estado das Alegações de Saúde Botânica e Materiais Relacionados," EFSA, domínio não fornecido no rascunho da fonte.. No entanto, a recente decisão do TJUE apertou as rédeas sobre essa prática comercial. Historicamente, a Autoridade Europeia para a Segurança dos Alimentos rejeitou mais de 90% das alegações de saúde botânica avaliadas ao abrigo do Artigo 13.1 do Regulamento (CE) n.º 1924/2006, apontando para a falta de evidências adequadas de estudos de intervenção humana, conforme destacado em um estudo de 2025 na revista Nutrients MDPI Nutrients. As marcas que operam nos mercados da UE agora enfrentam a árdua tarefa de reformular suas embalagens, marketing digital e materiais de varejo. Embora empresas maiores com equipes regulatórias especializadas possam navegar por essas mudanças com relativa facilidade, o fardo é desproporcionalmente pesado para especialistas menores. Enquanto isso, do outro lado do Atlântico, a FDA dos EUA, sob a Lei de Saúde e Educação sobre Suplementos Dietéticos, permite alegações de estrutura/função, mas exige comprovação. Isso cria um cenário de conformidade paralelo para marcas que atendem tanto aos mercados da UE quanto dos EUA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Camomila Ancora o Volume Enquanto o Gengibre Captura o Prêmio Funcional

Em 2025, o chá de camomila liderou o mercado de chá de ervas com uma participação de 32,71%, consolidando seu papel como a pedra angular da categoria. Amplamente reconhecido, o chá de camomila tem demanda consistente dos consumidores por benefícios de relaxamento e suporte ao sono em pontos de venda de varejo em massa e especializados. O chá de gengibre é o produto de crescimento mais rápido, com um CAGR projetado de 7,46% de 2026 a 2031, impulsionado pelo reconhecimento clínico de seus benefícios digestivos e de alívio de náuseas, juntamente com seu apelo em menus de pronto para beber (RTD) e de serviço de alimentação. O chá de hortelã-pimenta, um alimento básico voltado para a digestão, é particularmente forte na Europa. O Relatório de Chá 2025 do Deutscher Tee und Kräutertee Verband destacou os blends de hortelã-pimenta e hortelã como a principal categoria de ervas de variedade única na Alemanha, com uma participação de volume de 7,5%. O chá de hibisco está ganhando popularidade em formatos gelados e RTD por seus antioxidantes e apelo visual, enquanto o rooibos mantém uma base de consumidores de nicho, mas fiel na Europa, onde sua origem sul-africana agrega valor à marca. O chá de cúrcuma, combinando bem-estar anti-inflamatório e herança ayurvédica, está preparado para um crescimento rápido à medida que seus benefícios ganham reconhecimento mainstream.

O segmento "Outros Chás de Ervas", incluindo blends com adaptógenos, cogumelos e formulações multibotânicas, impulsiona a inovação na categoria. O lançamento da Teapigs em maio de 2026 de quatro novos blends de ervas na Amazon, incluindo seu primeiro chá com infusão de cogumelo Reishi, destaca a expansão da categoria. Espera-se que esse crescimento se acelere à medida que o conceito de alimento funcional como medicina ganha aceitação dos consumidores. Os blends entre categorias, como gengibre com cúrcuma, camomila com lavanda e hibisco com rosa-mosqueta, aumentam o valor percebido e sustentam a precificação premium. Os fabricantes contratados estão alimentando essa inovação. Por exemplo, a entrada da Caraway Tea Company em abril de 2026 em blends à base de adaptógenos e cogumelos reflete a crescente demanda por formulações multibotânicas cientificamente elaboradas.

Por Categoria: O Convencional Detém a Participação de Volume, mas o Orgânico é o Motor de Crescimento

Em 2025, o chá de ervas convencional dominou o mercado, com uma participação de 75,62%, ressaltando a forte posição dos chás de marca acessíveis no varejo em massa. No entanto, o segmento orgânico está em uma ascensão notável: com um CAGR projetado de 8,11% de 2026 a 2031, o chá de ervas orgânico está superando o mercado geral em aproximadamente 2 pontos percentuais. Esse diferencial de crescimento sugere que os chás convencionais podem em breve ver sua liderança de volume diminuir, especialmente no segmento premium. Dados do Relatório de Chá 2025 da Alemanha destacam uma tendência distinta: enquanto o chá orgânico representou 17,7% do volume de chá da Alemanha em 2024, esse número é quase três vezes maior em comparação com a participação orgânica de 6,5% no mercado geral de alimentos alemão. Tal disparidade indica que os entusiastas do chá de ervas são particularmente receptivos às ofertas orgânicas, concedendo aos produtores certificados uma vantagem significativa em precificação e fidelidade à marca.

Para marcas que visam o segmento premium na Europa e na América do Norte, aderir ao Regulamento Orgânico da UE 2018/848 e obter a certificação do Programa Nacional Orgânico (NOP) do USDA é apenas o ponto de partida. Um desenvolvimento mais fundamental reside em como o segmento convencional está se adaptando: em novembro de 2025, a Lipton Teas and Infusions lançou uma nova linha de ervas, infundindo ervas de bem-estar conhecidas como camomila para relaxamento e hortelã para digestão. Esse movimento visa conectar perfeitamente os domínios convencional e funcional, garantindo que o espaço médio-premium não seja reivindicado exclusivamente por players orgânicos certificados. O setor está reconhecendo cada vez mais as linhas que se apagam entre os chás de ervas convencionais e funcionais. Os consumidores de hoje exigem transparência nos ingredientes e em suas origens, mesmo no segmento convencional. As marcas que enfatizam proativamente cadeias de suprimentos transparentes e formulações com rótulo limpo no segmento convencional têm maiores chances de reter consumidores que possam considerar uma mudança para o orgânico certificado.

Por Canal de Distribuição: O Varejo Lidera enquanto o Serviço de Alimentação Redefine a Descoberta pelo Consumidor

Em 2025, os canais de varejo dominaram a distribuição de chá de ervas, representando 72,13% da participação de mercado. Supermercados e hipermercados foram os principais pontos de acesso para os consumidores do mercado de massa global. Enquanto isso, o setor de serviço de alimentação deve crescer a um CAGR de 7,51% de 2026 a 2031, impulsionado por redes de cafés, centros de bem-estar e bares de chá especializados que introduzem menus de infusão botânica que aumentam a visibilidade da marca e incentivam compras em casa. Dentro do varejo, as lojas online são o subcanal mais dinâmico. Plataformas diretas ao consumidor e lançamentos centrados na Amazon, como a introdução de quatro novos blends de ervas pela Teapigs em maio de 2026, permitem que as marcas testem formulações com riscos reduzidos enquanto coletam dados dos consumidores para orientar futuras inovações. As lojas especializadas atraem uma base de consumidores premium; o Deutscher Tee und Kräutertee Verband relatou um aumento de quase 2 pontos percentuais ano a ano no fluxo de clientes em lojas especializadas de chá na Alemanha em 2024, refletindo o crescente interesse dos consumidores em experiências dedicadas de varejo de chá.

As lojas de conveniência, embora subutilizadas, estão se tornando fundamentais para os formatos de chá de ervas pronto para beber (RTD). À medida que as bebidas açucaradas tradicionais cedem espaço, abre-se espaço nas prateleiras para chás botânicos enlatados e engarrafados. A mudança no formato de conveniência — de saquinhos de chá piramidais para sachês de dissolução instantânea e garrafas RTD refrigeradas processadas por alta pressão (HPP) — impulsiona o crescimento nos canais de serviço de alimentação e conveniência. Os fabricantes estão investindo nessa evolução. Por exemplo, a Evolution Fresh lançou chás RTD orgânicos no Whole Foods Market em abril de 2026, combinando chá preparado com suco prensado a frio em um formato HPP refrigerado pioneiro, estabelecendo um referencial premium para bebidas de ervas refrigeradas em espaços de varejo adjacentes ao serviço de alimentação especializado, conforme relatado pela Business Wire. Os serviços de assinatura dentro do modelo direto ao consumidor estão emergindo como ferramentas de fidelização. Plataformas que oferecem assinaturas de blends de ervas personalizados garantem receita consistente e aumentam o valor vitalício do consumidor. A evolução dos canais é mais rápida nas regiões da APAC, onde o comércio social e as transmissões ao vivo estão acelerando o varejo eletrônico, impulsionando uma descoberta e experimentação online mais rápidas em comparação com os mercados ocidentais.

Análise Geográfica

Em 2025, a Europa deve comandar uma participação de 36,40% do mercado global de chá de ervas, com Alemanha, Reino Unido, França e Países Baixos liderando o movimento. Nessas nações, as infusões de ervas estão profundamente enraizadas na cultura como rituais diários de bem-estar. A Alemanha se destaca: em 2024, o país consumiu 39.398 toneladas de infusões de ervas e frutas, representando 67,7% do mercado total de chá da Alemanha, superando a média global, conforme destacado no Relatório de Chá 2025 do Deutscher Tee und Kräutertee Verband. Em 2025, o mercado alemão de alimentos e bebidas orgânicos atingiu 18,23 bilhões de EUR (~19,7 bilhões de USD), registrando um crescimento de 6,7%. O crescimento do chá orgânico superou a penetração geral de alimentos orgânicos, de acordo com o Oekolandbau.de. O mercado do Reino Unido é moldado pela Twinings e pela Pukka Herbs, liderando nos canais de massa e premium. Nações da Europa Oriental, como Polônia e Suécia, apresentam oportunidades de expansão para marcas de nível médio. A cultura de lojas especializadas de chá da Suécia e o cenário de varejo de alimentos premium da Bélgica permanecem amplamente inexplorados. O Relatório de Chá Alemão 2025 observou que, em 2024, blends inovadores de chá de ervas e frutas e formatos de cold brew emergiram como os melhores desempenhos, refletindo uma mudança nas preferências dos consumidores em direção a novos formatos em detrimento das folhas soltas e saquinhos de chá tradicionais.

A América do Norte, com os EUA à frente, é um mercado de importância estratégica. Consumidores preocupados com a saúde entre 25 e 45 anos estão impulsionando o crescimento dos chás de ervas especializados e orgânicos. O Relatório de Mercado Orgânico 2026 da OTA revelou que as vendas de bebidas orgânicas nos EUA cresceram 7,2% em 2025, atingindo 10,2 bilhões de USD. O chá de ervas se beneficiou da tendência prevalente de "alimento como medicina". O Canadá demonstra forte engajamento com marcas premium de bem-estar à base de ervas. A Traditional Medicinals, uma das principais empresas de chá orgânico no Canadá, lançou seu Chá de Alívio de Tensão Orgânico Stress Soother em janeiro de 2026, ressaltando o status prioritário do país. O México e outras partes da América do Norte estão nos estágios iniciais de adoção, com crescimento impulsionado por formatos modernos de varejo e crescente conscientização sobre saúde entre os consumidores urbanos de classe média.

A Ásia-Pacífico está em rápida ascensão, com projeção de crescimento a um CAGR de 7,98% de 2026 a 2031. A China lidera a região, onde práticas milenares de medicina herbal se encontram com uma mudança moderna: os consumidores preferem cada vez mais chás RTD sem açúcar em detrimento de bebidas carbonatadas açucaradas. Essa mudança é evidente na observação de 2025 do movimento do mercado de bebidas chinês em direção a chás sem açúcar, bebidas funcionais e água engarrafada premium. A Índia também está testemunhando um crescimento rápido. A VAHDAM India relatou um crescimento de receita de 31% ano a ano no exercício fiscal 26, atingindo 350 crore de INR (~42 milhões de USD), ressaltando o potencial dos chás de ervas e botânicos premium enraizados nas tradições ayurvédicas[3]Fonte: VAHDAM India, "Divulgação da Empresa para o Exercício Fiscal 26 Referenciada no Rascunho," VAHDAM India, domínio não fornecido no rascunho da fonte.. Japão, Coreia do Sul, Tailândia e Indonésia têm perfis de demanda únicos moldados por costumes herbais locais, com formatos RTD ganhando força nos canais de conveniência e comércio moderno. América do Sul, Oriente Médio e África são players emergentes. A crescente classe média urbana do Brasil e o segmento de varejo de alimentos premium do Conselho de Cooperação do Golfo, alinhado com as tendências de bem-estar, destacam-se como alvos principais para marcas com os canais de distribuição adequados.

Cenário Competitivo

No mercado de chá de ervas, grandes grupos multinacionais de chá competem pelo domínio ao lado de marcas de nicho de bem-estar herbal. A Associated British Foods, por meio de sua marca Twinings, juntamente com a LIPTON Teas e a Tata Consumer Products, aproveita sua escala para obter vantagens em distribuição, visibilidade de marca e acesso a varejistas. Enquanto isso, especialistas como Pukka Herbs, Traditional Medicinals, Yogi Tea e VAHDAM India comandam uma imagem premium de bem-estar e desfrutam de maior fidelidade dos consumidores. Essa dualidade ressalta a complexidade do mercado: tanto a ampla presença nas prateleiras quanto a profunda confiança na marca são fundamentais, influenciadas por faixas de preço e canais de vendas. Assim, o cenário do chá de ervas não é um jogo de soma zero; tanto a escala quanto a especialização atendem a desejos distintos dos consumidores.

Uma divisão estratégica é evidente no setor de chá de ervas. Os principais players estão ampliando seus horizontes, aventurando-se nos domínios herbal, de bem-estar e orgânico para fortalecer sua posição no mercado. Em contraste, os especialistas estão criando crescimento por meio de vendas diretas, narrativas convincentes e cultivo de comunidades engajadas e coesas. Um testemunho dessa tendência, a Tata Consumer Products fortaleceu seu portfólio herbal com a aquisição da Organic India em 2024 por expressivos 1.900 crore de INR (229 milhões de USD). Esse movimento estratégico não apenas expandiu as ofertas de chá e bem-estar da Tata, mas também entrelaçou o chá de ervas com suplementos, Ayurveda e a demanda geral por saúde natural. Concomitantemente, as marcas estabelecidas estão gravitando em direção a ervas de bem-estar conhecidas, como camomila e hortelã, sinalizando uma mudança: mesmo os players tradicionais estão se voltando para demandas orientadas por função, indo além da mera acessibilidade.

Ainda há ampla oportunidade para marcas especializadas no domínio do chá de ervas. Os consumidores premium frequentemente priorizam a procedência dos ingredientes, a clareza e os benefícios de bem-estar direcionados. O impressionante crescimento de receita de 31% da VAHDAM India no exercício fiscal 26, atingindo 350 crore de INR (42 milhões de USD), ressalta o potencial das marcas premium de chá botânico para prosperar quando a identidade da marca se alinha com as estratégias de distribuição. As avenidas mais promissoras do mercado residem em blends respaldados por evidências voltados para o sono, digestão e alívio do estresse, bem como para o bem-estar diário. Além disso, o segmento pronto para beber apresenta uma oportunidade lucrativa, posicionando o chá botânico como um concorrente no setor de bebidas funcionais, em vez de apenas mais uma variante de chá. Essa evolução ressalta a importância do design de produto, formatos inovadores e alegações comprovadas no setor de chá de ervas. As empresas que dominam a arte do abastecimento confiável, articulam eficácia e garantem amplo acesso estão posicionadas para liderar a próxima onda competitiva no mercado de chá de ervas.

Líderes do Setor de Chá de Ervas

Associated British Foods plc

Lipton Teas and Infusions B.V.

Tata Consumer Products Limited

Unilever PLC

The Hain Celestial Group, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Teapigs lançou 4 blends de chá de ervas sem cafeína na Amazon. O lançamento incluiu Gengibre e Mel de Manuka, Morango e Zimbro, Canção de Ninar de Camomila e Chai de Especiarias de Abóbora, marcando a primeira inovação de produto da marca em mais de 5 anos e introduzindo seu primeiro chá com infusão de cogumelo Reishi. A estratégia de prioridade para a Amazon sinaliza uma mudança deliberada em direção ao crescimento do canal direto ao consumidor antes da distribuição no varejo atacadista.

- Maio de 2026: A Caraway Tea Company expandiu a capacidade de fabricação em sua instalação em Poughkeepsie, NY, especificamente para blends de ervas de suporte ao sono e ao estresse, citando-os como

uma das categorias de bem-estar do consumidor de movimento mais rápido de 2026,

e abriu vagas de consulta de produção para o terceiro trimestre de 2026 para parceiros de marcas e varejistas. - Abril de 2026: A Evolution Fresh (Starbucks) lançou uma linha completa de 4 chás RTD orgânicos em lojas selecionadas do Whole Foods Market em todo o país, combinando chá preparado com suco prensado a frio em um formato HPP refrigerado inédito, certificado como USDA Orgânico e Verificado pelo Projeto Não-OGM. As garrafas de 16 oz abrangem variantes de camomila/lavanda, hibisco e chá energizante.

Escopo do Relatório Global do Mercado de Chá de Ervas

O chá de ervas é uma bebida feita pela infusão ou imersão de frutas secas, flores, especiarias, raízes ou ervas em água quente. O mercado global de chá de ervas é segmentado por tipo de produto, categoria, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em chá de camomila, chá de hortelã-pimenta, chá de gengibre, chá de hibisco, chá de cúrcuma, chá rooibos e outros chás de ervas. Por categoria, o mercado é segmentado em convencional e orgânico. Por canal de distribuição, o mercado é segmentado em serviço de alimentação e varejo. O segmento de varejo é ainda subdividido em supermercados/hipermercados, lojas de conveniência, lojas especializadas, lojas de varejo online e outros canais de distribuição. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Chá de Camomila |

| Chá de Hortelã-Pimenta |

| Chá de Gengibre |

| Chá de Hibisco |

| Chá de Cúrcuma |

| Chá Rooibos |

| Outros Chás de Ervas |

| Convencional |

| Orgânico |

| Serviço de Alimentação | |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Peru | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Tipo de Produto | Chá de Camomila | |

| Chá de Hortelã-Pimenta | ||

| Chá de Gengibre | ||

| Chá de Hibisco | ||

| Chá de Cúrcuma | ||

| Chá Rooibos | ||

| Outros Chás de Ervas | ||

| Categoria | Convencional | |

| Orgânico | ||

| Canal de Distribuição | Serviço de Alimentação | |

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Peru | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do espaço do chá de ervas e com que rapidez está crescendo?

O mercado de chá de ervas estava em 5,72 bilhões de USD em 2025, atingiu 5,98 bilhões de USD em 2026 e deve chegar a 8,07 bilhões de USD até 2031 a um CAGR de 6,2%.

Qual região lidera atualmente a demanda global por chá de ervas?

A Europa liderou em 2025 com uma participação de 36,4%, sustentada por uma infraestrutura de varejo madura e uma familiaridade duradoura dos consumidores com as infusões de ervas.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico deve se expandir a um CAGR de 8,0% até 2031, auxiliada por sistemas tradicionais de medicina herbal, crescimento da renda urbana e maior acesso ao varejo moderno.

Qual tipo de produto tem a posição mais forte atualmente?

O chá de camomila deteve a maior participação, com 32,7% em 2025, porque atrai tanto compradores cotidianos de chá quanto consumidores que buscam produtos de bem-estar orientados para o relaxamento.

Página atualizada pela última vez em: