Tamanho e Participação do Mercado de Chá Verde

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 22.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.24% CAGR |

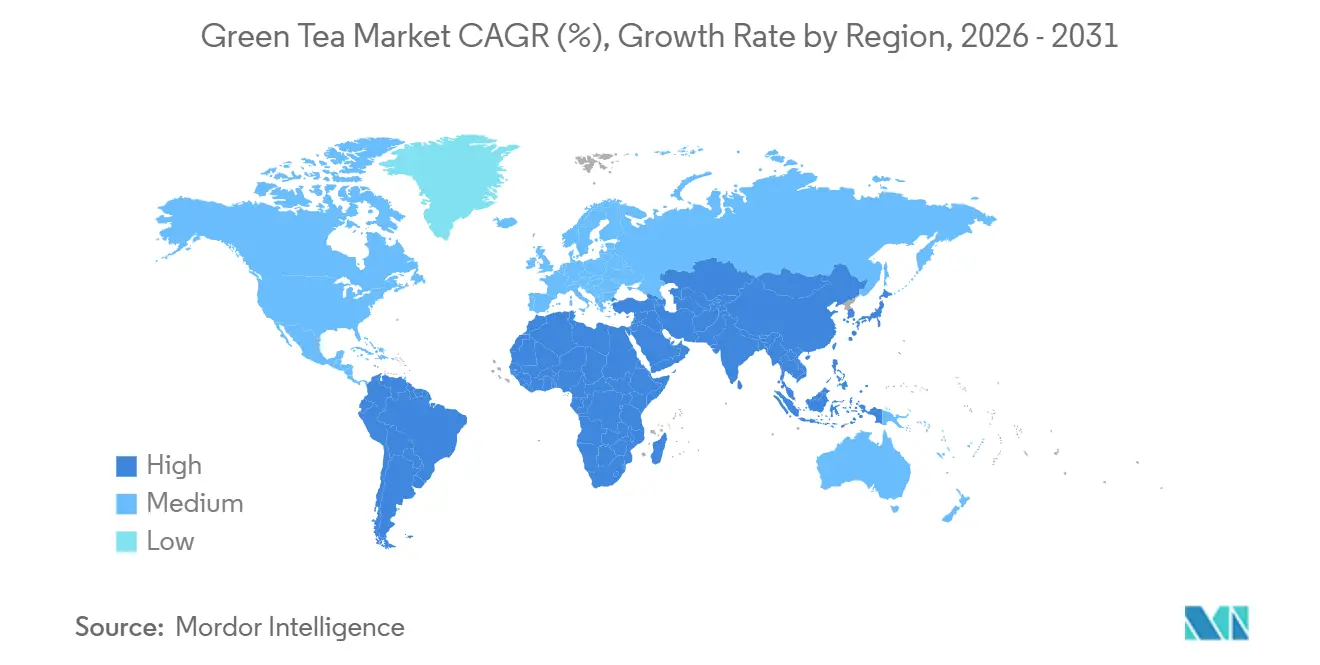

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

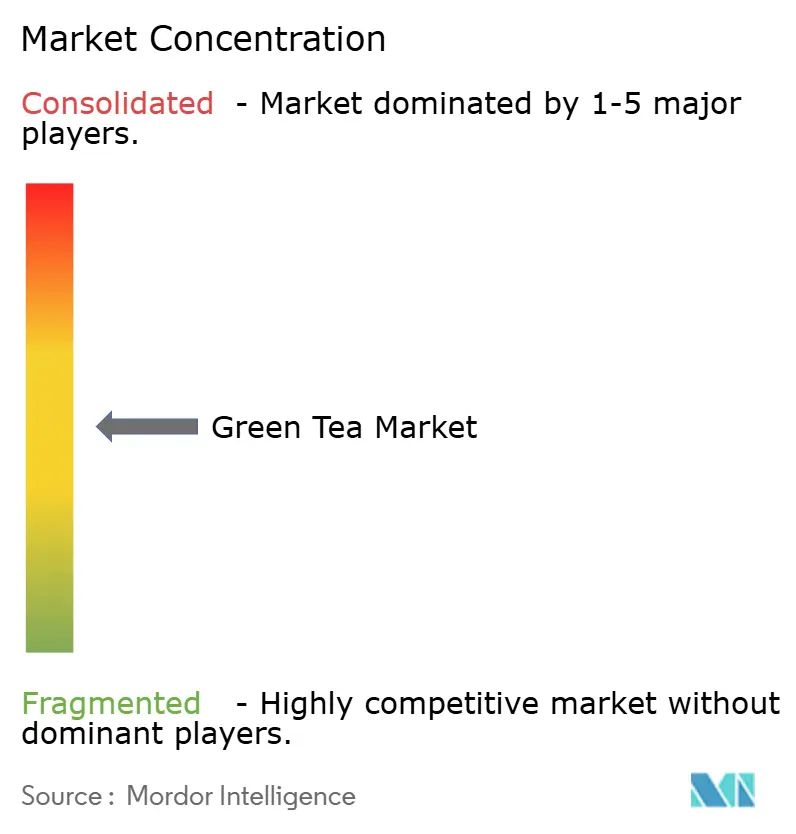

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chá Verde por Mordor Intelligence

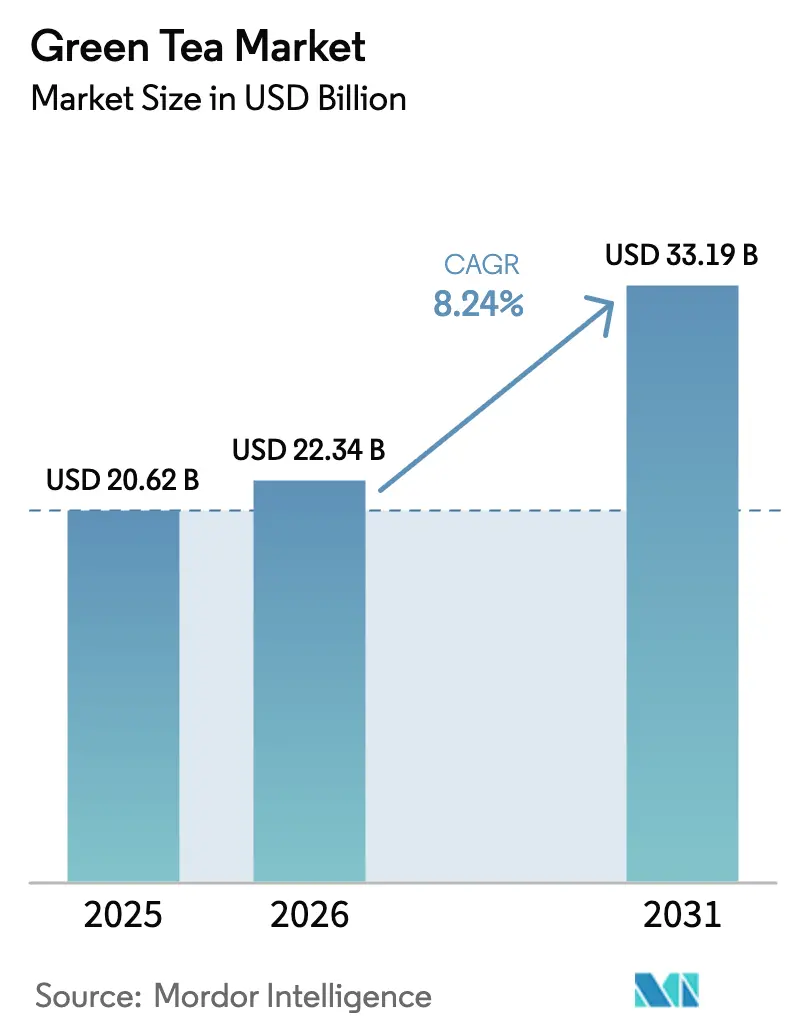

O tamanho do mercado de chá verde deve aumentar de USD 20,62 bilhões em 2025 para USD 22,34 bilhões em 2026 e atingir USD 33,19 bilhões até 2031, crescendo a um CAGR de 8,24% ao longo de 2026-2031. A urbanização, as crescentes evidências clínicas sobre as catequinas e a combinação de conveniência com funcionalidade estão gradualmente deslocando os gastos com bebidas em direção a formatos de chá verde enriquecidos. Embora os produtos convencionais devam dominar a receita em 2025, o segmento orgânico com preços premium está experimentando o crescimento mais rápido. Esse crescimento é impulsionado por fatores como certificação, embalagens livres de microplásticos e cadeias de suprimentos transparentes, que atraem os Millennials focados em bem-estar. A região Ásia-Pacífico continua liderando tanto na produção quanto no consumo; no entanto, a América do Sul está registrando o maior crescimento incremental. Esse crescimento é impulsionado principalmente pela expansão da classe média brasileira e pela crescente adoção do matcha na Argentina. As principais oportunidades de crescimento estão concentradas em produtos prontos para beber (RTD) enriquecidos com adaptógenos e probióticos, canais diretos ao consumidor (DTC) online apoiados por logística de entrega rápida e soluções de embalagens sustentáveis que cumprem as regulamentações de plásticos de uso único.

Principais Conclusões do Relatório

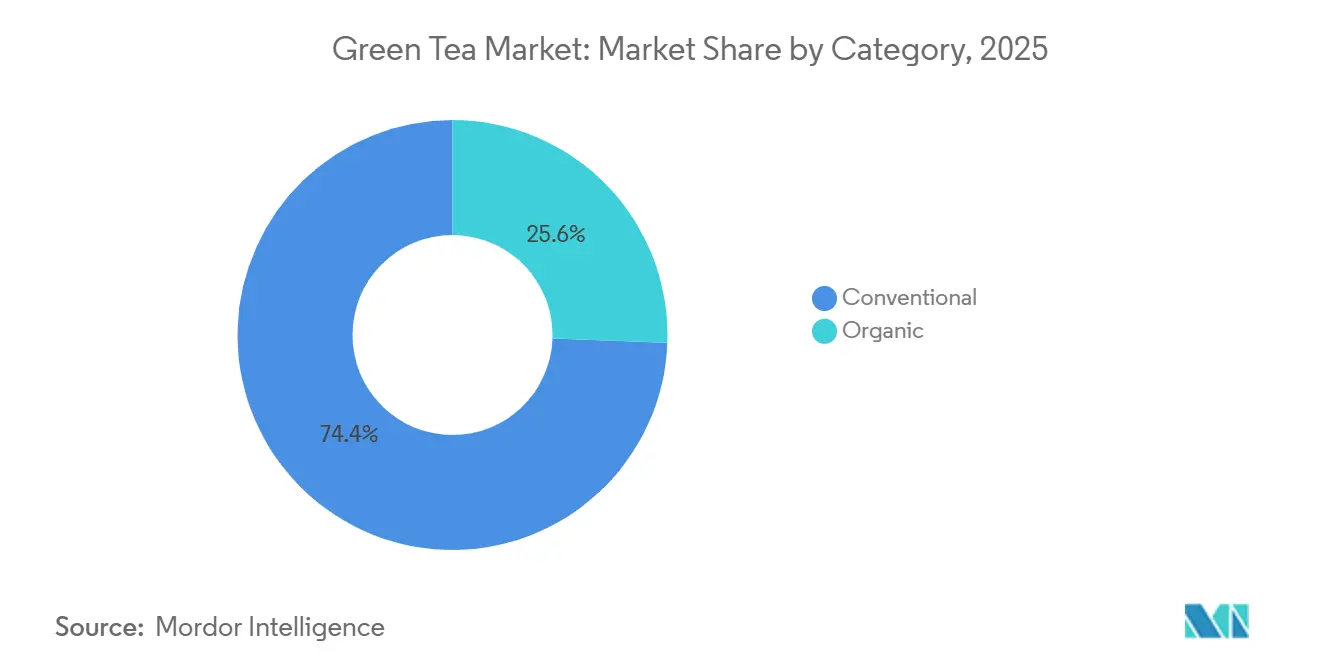

- Por categoria, o chá verde convencional liderou com 74,43% de participação na receita em 2025, enquanto o chá verde orgânico deve avançar a um CAGR de 8,94% até 2031.

- Por tipo de sabor, as variantes sem sabor detinham 56,53% de participação no tamanho do mercado de Chá Verde em 2025, enquanto o chá verde aromatizado deve crescer a um CAGR de 9,32% até 2031.

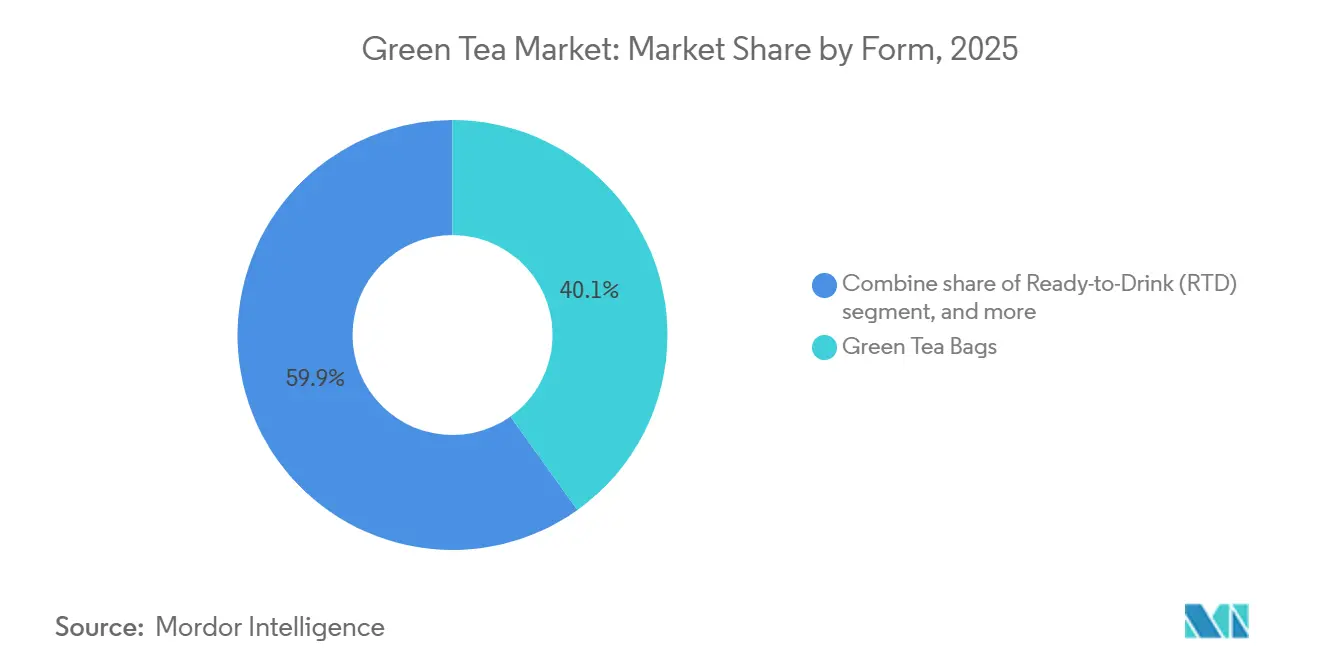

- Por forma, os saquinhos de chá verde representaram 40,13% do tamanho do mercado de Chá Verde em 2025, mas o chá verde pronto para beber (RTD) está preparado para expandir a um CAGR de 10,21% ao longo de 2026-2031.

- Por canal de distribuição, os supermercados e hipermercados comandaram 45,83% de participação na receita em 2025, mas o varejo online deve crescer a um CAGR de 9,04% durante o período de previsão.

- Por geografia, a Ásia-Pacífico capturou 36,22% de participação em valor em 2025, enquanto a América do Sul deve registrar o crescimento regional mais rápido a um CAGR de 9,42% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Chá Verde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A crescente consciência global sobre saúde promove o chá verde como bebida rica em antioxidantes | +1.8% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Crescente conscientização sobre benefícios como controle de peso e fortalecimento da imunidade | +1.5% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Tendência em direção a produtos naturais e orgânicos atrai consumidores focados em bem-estar | +1.4% | América do Norte, Europa, com expansão para a América do Sul urbana e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente preferência por bebidas funcionais com propriedades de saúde adicionadas | +1.3% | Global, liderado pelos centros de inovação da América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Estilos de vida urbanos impulsionam a demanda por formatos convenientes de chá verde pronto para beber (RTD) | +1.2% | Centros urbanos globais, particularmente Ásia-Pacífico, América do Norte e América do Sul | Curto prazo (≤ 2 anos) |

| Inovações de produtos em variedades aromatizadas, funcionais e misturadas | +1.0% | Global, com posicionamento premium na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A crescente consciência global sobre saúde promove o chá verde como bebida rica em antioxidantes

Outrora um alimento cultural básico, o chá verde emergiu como um ingrediente funcional cientificamente validado, graças ao endosso de sua catequina dominante, o galato de epigalocatequina (EGCG). Essa mudança ressoou com os consumidores preocupados com a saúde que priorizam o bem-estar baseado em evidências. Estudos confirmaram que o EGCG desempenha um papel fundamental na modulação do catabolismo lipídico, no estímulo à termogênese e na formação da composição do microbioma intestinal, todos os quais contribuem para as vantagens metabólicas do chá verde. Metanálises publicadas nos últimos anos destacaram que os consumidores de chá verde experimentaram melhorias notáveis nas métricas de controle de peso, incluindo reduções no peso corporal, índice de massa corporal, circunferência da cintura e percentual de gordura corporal. Esses resultados foram particularmente pronunciados quando o chá verde foi combinado com exercícios. No entanto, é necessária cautela. A Autoridade Europeia para a Segurança dos Alimentos, juntamente com outras entidades regulatórias, levantou alarmes sobre a potencial toxicidade hepática em indivíduos que consomem altas doses de EGCG diariamente por períodos prolongados. Esse escrutínio levou as marcas não apenas a reformular seus suplementos, mas também a rotular de forma transparente o teor de catequinas, equilibrando eficácia e segurança. Essa validação científica eleva o chá verde de meras alegações anedóticas de bem-estar a um aliado credível no controle de peso e na saúde metabólica, especialmente em regiões que lidam com obesidade e maior conscientização sobre doenças crônicas.

Crescente conscientização sobre benefícios como controle de peso e fortalecimento da imunidade

As estratégias de controle de peso mudaram do marketing amplo de "desintoxicação" para mensagens precisas apoiadas por pesquisas revisadas por pares. Essa abordagem permite que as marcas direcionem grupos específicos de consumidores, como indivíduos pré-diabéticos e entusiastas do fitness que buscam suplementação baseada em evidências. Um ensaio clínico randomizado revelou que a suplementação de 400 miligramas de catequina combinada com inulina melhorou os marcadores de resistência à insulina, medidos pelo modelo de avaliação homeostática para resistência à insulina. No entanto, não reduziu a gordura visceral, destacando o perfil de eficácia matizado que os consumidores informados agora esperam. Ao mesmo tempo, o posicionamento focado em imunidade ganhou destaque, com os polifenóis do chá verde demonstrando efeitos imunomoduladores em estudos laboratoriais. No entanto, a falta de ensaios clínicos em larga escala com humanos cria uma área regulatória cinzenta, levando as marcas a enfatizar o bem-estar geral em vez de alegações específicas de doenças. A marca Ayataka da Japan, de propriedade da Coca-Cola, aproveitou essa tendência ao introduzir quatro novas variantes funcionais na primavera de 2026, incluindo um hojicha enriquecido com ácido gama-aminobutírico (GABA) voltado para a redução do estresse e melhora da qualidade do sono. Essa inovação contribuiu para o melhor desempenho de vendas da marca em 2025. A integração de mensagens de saúde metabólica e imunológica posiciona o chá verde de forma única no mercado de bebidas funcionais. Ele atrai consumidores que percebem o consumo diário como uma forma de cuidados preventivos de saúde, em vez de simplesmente uma fonte de refresco.

Tendência em direção a produtos naturais e orgânicos atrai consumidores focados em bem-estar

O chá verde orgânico reflete uma crescente mudança do consumidor em direção a cadeias de suprimentos certificadas e rastreáveis, impulsionada por preocupações com a contaminação por microplásticos e resíduos de pesticidas em produtos convencionais. Saquinhos de chá à base de polipropileno liberam aproximadamente 1,2 bilhão de fragmentos de microplásticos por mililitro de infusão, aumentando a demanda por alternativas como abacá, ácido polilático de amido de milho e materiais de celulose NatureFlex, que marcas como Tea Repertoire e Esah Tea começaram a comercializar em 2024. Avaliações de ciclo de vida indicam que os saquinhos de chá compostáveis em casa de succinato de polibutileno e celulose têm um impacto ambiental menor em comparação com as opções de polipropileno, alinhando-se com os prazos de conformidade da Diretiva de Plásticos de Uso Único da União Europeia e as preferências dos consumidores norte-americanos por embalagens biodegradáveis. Os organismos de certificação orgânica, incluindo o Orgânico do Departamento de Agricultura dos Estados Unidos (USDA), o Orgânico da União Europeia (UE) e o India Organic, aplicam padrões rigorosos de cultivo sem pesticidas. No entanto, as restrições de oferta permanecem, pois a produção global de chá orgânico atingiu apenas 150.000 toneladas em 2022, representando uma pequena fração da produção convencional.

Crescente preferência por bebidas funcionais com propriedades de saúde adicionadas

As formulações funcionais de chá verde estão remodelando o cenário do bem-estar. Ao fundir as catequinas tradicionais com adaptógenos, nootrópicos e probióticos, essas inovações estão atraindo consumidores que antes dependiam de uma infinidade de produtos para suas rotinas de bem-estar. O chá verde, com sua aptidão para enriquecimento e mascaramento de sabor, desempenha um papel significativo neste segmento em crescimento. Um exemplo é o Chá Verde Orgânico Certificado Regenerativo com Extrato Energético da Wild Orchard. Lançado em 2025 e originário da Ilha de Jeju, este extrato energético combina galato de epigalocatequina (EGCG) com cafeína natural e vitaminas do complexo B, posicionando-o como um rival formidável para as bebidas energéticas sintéticas. Enquanto isso, o Kombucha, um chá fermentado rico em probióticos, ressalta o potencial do mercado, demonstrando a disposição dos consumidores em investir em produtos que oferecem tanto sabor quanto benefícios tangíveis. No entanto, à medida que as marcas amplificam suas alegações de saúde, órgãos regulatórios como a Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) e a Autoridade Europeia para a Segurança dos Alimentos (EFSA) estão apertando as rédeas. Eles agora exigem que tais alegações, especialmente as relacionadas à estrutura e função, sejam respaldadas por ensaios clínicos randomizados. Esse padrão representa um desafio para os inovadores menores, que frequentemente carecem dos recursos financeiros para pesquisas de nível farmacêutico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidades regulatórias em torno de alegações de saúde e padrões de rotulagem | -0.6% | Global, com maior escrutínio na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Interrupções na cadeia de suprimentos e complexidades na rastreabilidade | -0.5% | Global, com impacto agudo nas regiões de fornecimento da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Problemas de controle de qualidade e preocupações com autenticidade corroem a confiança | -0.4% | Global, afetando particularmente os segmentos convencionais em mercados sensíveis ao preço | Médio prazo (2-4 anos) |

| Flutuação dos preços das matérias-primas devido às mudanças climáticas e variabilidade climática | -0.5% | Global, com impacto severo nas zonas de cultivo do Japão, China e Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidades regulatórias em torno de alegações de saúde e padrões de rotulagem

Diferentes estruturas regulatórias nos principais mercados exigem que as marcas criem formulações, rotulagem e dossiês de comprovação clínica específicos para cada jurisdição. Isso aumenta os custos de conformidade e atrasa os lançamentos de produtos. Nos Estados Unidos, a Administração de Alimentos e Medicamentos (FDA) permite alegações de estrutura e função para suplementos dietéticos sob a Lei de Saúde e Educação sobre Suplementos Dietéticos, mas proíbe alegações específicas de doenças sem aprovação de Novo Pedido de Medicamento [1]Fonte: Administração de Alimentos e Medicamentos dos Estados Unidos, "Alegações de Estrutura/Função," fda.gov. Na União Europeia, a Autoridade Europeia para a Segurança dos Alimentos (EFSA) exige autorização prévia à comercialização para alegações de saúde e aplica uma lista restritiva de relações de saúde botânica aprovadas [2]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Alegações de saúde," efsa.europa.eu. Na Índia, a Autoridade de Segurança e Padrões Alimentares da Índia (FSSAI) introduziu regulamentações atualizadas em 2024 para extratos botânicos em alimentos e bebidas, exigindo protocolos de teste padronizados e limites máximos de resíduos de pesticidas. No entanto, a aplicação permanece inconsistente entre os estados, criando incerteza de conformidade para marcas multinacionais. O sistema de Alimentos com Alegações Funcionais do Japão permite a autocertificação com base em evidências científicas, mas exige vigilância pós-comercialização e notificação de eventos adversos, o que os exportadores menores frequentemente consideram difícil de implementar [3]Fonte: Agência de Assuntos do Consumidor do Japão (CAA), "O Sistema de 'Alimentos com Alegações Funcionais' foi lançado," caa.go.jp. Esses sistemas regulatórios fragmentados dificultam a obtenção de economias de escala no desenvolvimento de produtos e marketing, pois uma única unidade de manutenção de estoque (SKU) global não pode atender aos requisitos de todas as jurisdições simultaneamente. As marcas que investem em inteligência regulatória e mantêm equipes de conformidade dedicadas obtêm uma vantagem competitiva, mas esse ônus de custo fixo impacta desproporcionalmente os players de médio porte que carecem dos recursos de grandes empresas multinacionais.

Interrupções na cadeia de suprimentos e complexidades na rastreabilidade

A volatilidade climática, as tensões geopolíticas e os modelos fragmentados de cultivo por pequenos agricultores contribuem para a opacidade da cadeia de suprimentos, prejudicando os esforços de rastreabilidade e expondo as marcas a riscos reputacionais, como o uso não divulgado de pesticidas ou violações trabalhistas. De acordo com a Plant Science, espera-se que as mudanças climáticas reduzam significativamente as áreas adequadas para o cultivo de chá na China até meados do século. O aumento das temperaturas e as alterações nos padrões de precipitação já estão impactando os rendimentos nas regiões de cultivo tradicionais. Por exemplo, os rendimentos de matcha do Japão registraram um declínio acentuado nas colheitas recentes devido a geadas fora de época e estresse térmico, enquanto os preços em leilão aumentaram substancialmente ano a ano. Isso destaca como os choques de oferta afetam os segmentos premium onde as opções de substituição são limitadas. Plataformas de rastreabilidade baseadas em blockchain e sensores de Internet das Coisas (IoT) apresentam potenciais soluções técnicas, mas sua adoção permanece limitada. Os pequenos agricultores frequentemente carecem de alfabetização digital e recursos financeiros necessários para implementar esses sistemas, perpetuando lacunas de informação que beneficiam as propriedades verticalmente integradas em detrimento dos modelos cooperativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria: A Certificação Orgânica Impulsiona o Reposicionamento Premium

O chá verde convencional representou 74,43% da receita projetada para 2025, impulsionado por marcas de mercado de massa que utilizam economias de escala em aquisição, processamento e distribuição. No entanto, o chá verde orgânico deve crescer a uma taxa de crescimento anual composta (CAGR) de 8,94% até 2031, à medida que os consumidores priorizam cada vez mais o cultivo sem pesticidas e as cadeias de suprimentos transparentes. A obtenção da certificação orgânica requer um período de transição de três anos durante o qual as propriedades devem abrir mão de insumos sintéticos, resultando frequentemente em declínios de rendimento de 10% a 20%. Esses desafios financeiros limitam a produção orgânica a propriedades bem capitalizadas e cooperativas com acesso a capital paciente.

Embora o chá verde convencional se beneficie de redes de distribuição estabelecidas e forte reconhecimento de marca, ele enfrenta desafios como escândalos de contaminação por microplásticos e preocupações com resíduos de pesticidas, que minam a confiança entre os consumidores preocupados com a saúde. Um estudo de 2024 publicado na Chemosphere destacou que os saquinhos de chá à base de polipropileno, comumente usados em produtos convencionais, liberam aproximadamente 1,2 bilhão de fragmentos de microplásticos por mililitro. Em resposta, marcas como a Esah Tea introduziram alternativas de algodão livres de microplásticos em 2024.

Por Tipo de Sabor: A Inovação Sensorial Atrai Novos Consumidores

O chá verde sem sabor representou 56,53% da receita projetada para 2025, refletindo as preferências de consumo tradicionais nos mercados da Ásia-Pacífico. Atributos como pureza de origem única e expressão de terroir permanecem altamente valorizados, particularmente nas categorias sencha do Japão e Longjing da China. O chá verde aromatizado deve crescer a uma Taxa de Crescimento Anual Composta (CAGR) de 9,32% até 2031, impulsionado por misturas com frutas e infusões florais que atenuam a adstringência e as notas herbáceas frequentemente pouco atraentes para os consumidores ocidentais não familiarizados com os perfis tradicionais de chá verde. As marcas premium estão incorporando aromas botânicos como jasmim, rosa, osmanthus e sakura para criar produtos diferenciados, comandando prêmios de preço de 30% a 50% e posicionando o chá verde como um produto de luxo em vez de uma bebida de commodity.

As infusões de frutas com sabores como lichia, ube, mirtilo-romã, abacaxi-manga e maracujá-pêssego são particularmente atraentes para os dados demográficos mais jovens, oferecendo perfis de sabor familiares que reduzem as barreiras à experimentação em mercados dominados pelo café e pelo chá preto. A AriZona Beverages demonstrou inovação neste espaço ao lançar o Good Brew, uma linha elaborada com folhas naturais com seis sabores, incluindo chá verde, em 2025. Isso foi seguido por uma colaboração com Mike's Hot Honey em setembro de 2025 para introduzir uma variante de chá verde picante, demonstrando como a rápida iteração de produtos pode sustentar o engajamento do consumidor.

Por Forma: Os Formatos Prontos para Beber (RTD) Capturam a Demanda por Conveniência Urbana

Os saquinhos de chá verde contribuíram com 40,13% da receita em 2025, impulsionados pelos hábitos estabelecidos dos consumidores, forte presença nas prateleiras do varejo e adequação tanto para o preparo em casa quanto no escritório. No entanto, o chá verde pronto para beber (RTD) deve crescer a uma taxa de crescimento anual composta (CAGR) de 10,21% até 2031, apoiado por estilos de vida urbanos que enfatizam a portabilidade e o consumo imediato. As folhas soltas de chá verde atraem os apreciadores que valorizam o controle sobre os parâmetros de infusão e associam os formatos de folha inteira a uma qualidade superior. No entanto, esse segmento enfrenta desafios devido às restrições de tempo e à crescente popularidade das alternativas de dose única, que oferecem resultados consistentes sem exigir equipamentos especializados.

As misturas instantâneas de chá verde oferecem conveniência, mas são prejudicadas por preocupações com a qualidade, pois os processos de secagem por atomização e liofilização podem reduzir o teor de catequinas e a complexidade do sabor. Isso limita seu apelo aos consumidores sensíveis ao preço que priorizam a velocidade em detrimento da experiência sensorial. A taxa de crescimento anual composta (CAGR) de 10,21% para o chá verde pronto para beber (RTD) reflete seu alinhamento com as tendências de bebidas funcionais, com marcas aprimorando os formatos RTD ao incorporar adaptógenos, probióticos e nootrópicos, transformando o chá verde em um produto orientado para o bem-estar. Por exemplo, a linha de chá gelado com álcool da Lipton, que combinou 5% de álcool com chá verde cítrico e representou 46% das vendas RTD da marca em 2025, demonstra como os formatos RTD estão se expandindo para categorias de bebidas adjacentes.

Por Canal de Distribuição: O Comércio Eletrônico Perturba o Varejo Tradicional

Os supermercados e hipermercados representaram 45,83% da participação na distribuição em 2025, beneficiando-se do alto fluxo de clientes, oportunidades de compra por impulso e parcerias estabelecidas com marcas multinacionais. No entanto, o varejo online deve crescer a uma Taxa de Crescimento Anual Composta (CAGR) de 9,04% até 2031, impulsionado por modelos diretos ao consumidor e plataformas de comércio rápido que contornam os canais de distribuição tradicionais. De 2021 a 2024, o mercado de bebidas online da Índia experimentou um crescimento significativo, impulsionado por plataformas de comércio rápido que oferecem entrega rápida em minutos. Essa capacidade levou a um aumento substancial nas vendas de bebidas em um curto período, permitindo que marcas nativas digitais ganhassem uma participação notável no mercado dos players estabelecidos em apenas um ano. Por exemplo, a Vahdam India reportou uma receita impressionante no exercício fiscal de 2025, com a maioria de seus ganhos provenientes de exportações. Isso destaca como o comércio eletrônico capacita marcas de nicho a acessar mercados globais sem exigir os investimentos intensivos em capital associados à expansão do varejo físico.

As lojas especializadas continuam a atrair consumidores premium ao oferecer seleções curadas e aconselhamento especializado. No entanto, sua participação de mercado está gradualmente diminuindo à medida que as plataformas de comércio eletrônico se concentram em estratégias como marketing de conteúdo, parcerias com influenciadores e modelos de assinatura que replicam a experiência de descoberta online. O forte crescimento do varejo online até 2031 reflete suas vantagens estruturais, como a capacidade de capturar dados de clientes, fornecer recomendações personalizadas e estabelecer ciclos de feedback direto para um desenvolvimento de produtos mais rápido. Essas capacidades são difíceis de alcançar para as lojas físicas tradicionais sem investimentos significativos em tecnologia. Em resposta à crescente concorrência do comércio eletrônico, os varejistas tradicionais estão colaborando com marcas para manter sua presença no mercado. Por exemplo, em março de 2025, a AriZona Beverages fez parceria com a 7-Eleven para lançar o cold brew de marca própria Southland Reserve, que inclui folhas de chá verde. Essa colaboração demonstra como os varejistas tradicionais estão trabalhando para contrariar a crescente influência do varejo online.

Análise Geográfica

Em 2025, a região Ásia-Pacífico representou 36,22% da receita global, impulsionada pela posição da China como maior produtor e consumidor de chá verde. No Japão, o chá verde dominou as vendas domésticas de chá, representando mais da metade do mercado, com volumes anuais atingindo níveis significativos. No último ano, o Japão exportou chá no valor de bilhões de ienes, principalmente matcha, e visa atingir metas de exportação mais elevadas até meados da década. No entanto, essas ambições enfrentam desafios devido a restrições de oferta, incluindo declínio nos rendimentos e aumento de preços. Na Índia, os millennials urbanos, influenciados pelas tendências de bem-estar, mudaram sua preferência do chá preto para o chá verde, levando a um crescimento notável no consumo. Marcas emergentes como Vahdam India e Blue Tea utilizaram estratégias diretas ao consumidor e plataformas de comércio rápido para capturar participação de mercado significativa dos players estabelecidos em um curto espaço de tempo.

A América do Sul deve crescer a uma Taxa de Crescimento Anual Composta (CAGR) de 9,42% até 2031, a mais rápida entre todas as regiões, impulsionada pela classe média brasileira focada em bem-estar e pela crescente adoção do matcha na Argentina. Os consumidores da região estão cada vez mais vendo o chá verde como uma alternativa mais saudável aos refrigerantes açucarados e ao mate tradicional. Os formatos de chá pronto para beber experimentaram um crescimento rápido na América do Sul, impulsionado pelos estilos de vida urbanos em cidades como São Paulo, Buenos Aires e Santiago, que priorizam conveniência e portabilidade. Mercados emergentes como Chile e Peru apresentam oportunidades à medida que o aumento da renda e a exposição às tendências de bem-estar norte-americanas criam demanda por ofertas premium de chá verde. No entanto, desafios como infraestrutura de distribuição limitada e a necessidade de educação do consumidor exigem que as marcas colaborem com varejistas locais e aproveitem campanhas de marketing com influenciadores.

Outras regiões, incluindo América do Norte, Europa, Oriente Médio e África, exibem dinâmicas variadas. A América do Norte e a Europa mostram padrões de consumo maduros, mas continuam a crescer por meio de premiumização, inovação funcional e posicionamento focado em sustentabilidade, o que permite prêmios de preço sobre produtos de qualidade de commodity. Em novembro de 2025, a Lipton expandiu para concentrados e chás de ervas, com planos de introduzir matcha em 2026, demonstrando como os players estabelecidos diversificam seus portfólios para competir com marcas especializadas. Na Europa, estruturas regulatórias como os padrões de alegações de saúde da Autoridade Europeia para a Segurança dos Alimentos (EFSA) e a Diretiva de Plásticos de Uso Único da União Europeia (UE) impulsionam a inovação em embalagens biodegradáveis e posicionamento de produtos funcionais. Essas regulamentações criam custos de conformidade que favorecem empresas estabelecidas com equipes regulatórias dedicadas. Enquanto isso, o Oriente Médio e a África permanecem mercados emergentes onde o chá preto e o café dominam as preferências culturais. No entanto, bolsões de crescimento estão surgindo em centros urbanos como Dubai, Joanesburgo e Lagos, onde comunidades de expatriados e consumidores afluentes preocupados com a saúde estão incorporando o chá verde em estilos de vida de bem-estar mais amplos.

Cenário Competitivo

O mercado de chá verde exibe um nível moderado de concentração, refletindo um cenário competitivo. Grandes empresas multinacionais como Unilever, Tata Consumer Products e Ito En competem ao lado de especialistas regionais e marcas diretas ao consumidor que utilizam plataformas digitais e estratégias focadas em sustentabilidade. Os players estabelecidos estão adotando cada vez mais a integração vertical para aprimorar suas cadeias de suprimentos. Por exemplo, a Lipton colaborou com a Browns Investments para obter acesso a propriedades de chá no Quênia, Ruanda e Tanzânia. Da mesma forma, a Ito En expandiu sua presença global ao estabelecer uma unidade na Europa na Alemanha em abril de 2024 e planejando uma subsidiária na Índia em Mumbai até abril de 2026, com um investimento de 300 milhões de Rúpias Indianas (INR). A Tata Consumer Products comprometeu 2.000 crore de Rúpias Indianas (INR) ao longo de cinco anos por meio de um memorando de entendimento assinado em setembro de 2025, com foco na expansão de chás especiais. Além disso, marcas como Teapigs e Good Earth reportaram taxas de crescimento de 35% e 100%, respectivamente, no exercício fiscal de 2026.

As oportunidades de espaço em branco no mercado estão concentradas em formatos funcionais prontos para beber (RTD), embalagens sustentáveis e ofertas premium de matcha. Embora as restrições de oferta criem barreiras à entrada, elas também proporcionam vantagens de precificação para marcas com parcerias de fornecimento confiáveis. A adoção de tecnologia no mercado está centrada na rastreabilidade por blockchain, monitoramento de qualidade habilitado pela Internet das Coisas (IoT) e previsão de demanda impulsionada por Inteligência Artificial (IA). No entanto, os fornecedores de pequeno porte enfrentam desafios como baixa alfabetização digital e capital limitado, o que dificulta a implementação generalizada.

As fusões e aquisições estão ganhando impulso à medida que os players estabelecidos adquirem marcas de nicho para impulsionar a inovação e explorar novos segmentos de consumidores. Por exemplo, o Luxmi Group adquiriu uma participação de 80% na Brew Tea Co do Reino Unido em julho de 2025, marcando sua primeira aquisição de varejo no exterior. A intensidade competitiva deve aumentar ainda mais à medida que as ofertas de marca própria dos varejistas, como a parceria da 7-Eleven com a AriZona Beverages para o cold brew Southland Reserve em março de 2025, pressionam as marcas de médio porte. Essas marcas podem ter dificuldades para manter as margens, a menos que se diferenciem por meio de sustentabilidade, funcionalidade ou relacionamentos diretos com os consumidores.

Líderes do Setor de Chá Verde

Ito En, Ltd.

Tata Consumer Products

Associated British Foods

Starbucks Corporation

Lipton Teas and Infusions

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Mizkan Holdings lançou o Fibee Maroyaka Blend Tea, combinando chá verde, hojicha e chá preto japonês com 6,0g de fibra dietética fermentável por garrafa de 500ml, visando consumidores preocupados com a saúde intestinal por meio de sua loja online oficial.

- Julho de 2025: A ITO EN lançou sua iniciativa global 'Green Tea for Good' com Shohei Ohtani, com uma garrafa de edição limitada e campanha publicitária em 62 países, demonstrando como as marcas estão aproveitando parcerias com celebridades e mensagens de sustentabilidade para construir reconhecimento internacional. A iniciativa inclui atividades de conservação ambiental e materiais de papel reciclado feitos de folhas de chá usadas.

- Junho de 2025: A Peet's Coffee and Tea adquiriu a Mighty Leaf Tea para aprimorar seu portfólio de chás premium, com a Mighty Leaf continuando operações independentes enquanto se beneficia dos recursos e da rede de distribuição da Peet's. Essa aquisição fortalece a posição da Peet's no setor de chás especiais em meio à crescente demanda por produtos premium.

- Março de 2025: A Luxmi Tea Estates lançou bebidas de chá frio 'Zero Proof', incluindo o chá verde 'Citrine Oasis' com extratos de laranja, feito de chá himalaia de alta altitude sem açúcares ou conservantes adicionados, refletindo a crescente demanda por alternativas não alcoólicas mais saudáveis. Este lançamento segue uma colaboração bem-sucedida com a Coca-Cola para a produção de chá gelado orgânico.

Escopo do Relatório Global do Mercado de Chá Verde

O mercado de chá verde refere-se à produção, comercialização e consumo global de chá verde como uma bebida focada em saúde. Este mercado está experimentando crescimento devido ao aumento da conscientização sobre bem-estar, inovação contínua de produtos e a premiumização dos formatos tradicionais e prontos para beber (RTD) de chá verde. O mercado é segmentado por categoria em orgânico e convencional; por tipo de sabor em aromatizado e sem sabor; por forma em saquinhos de chá verde, folhas soltas de chá verde, misturas instantâneas de chá verde, chá verde pronto para beber (RTD), cápsulas e comprimidos e pó de folha solta; por canal de distribuição em supermercados e hipermercados, lojas especializadas, varejo online e outros; e por geografia em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O dimensionamento do mercado foi realizado em termos de valor em USD e volume em toneladas para todos os segmentos mencionados acima.

| Orgânico |

| Convencional |

| Aromatizado |

| Sem Sabor |

| Saquinhos de Chá Verde |

| Folhas Soltas de Chá Verde |

| Misturas Instantâneas de Chá Verde |

| Chá Verde Pronto para Beber (RTD) |

| Cápsulas e Comprimidos |

| Pó de Folha Solta |

| Supermercados e Hipermercados |

| Lojas Especializadas |

| Varejo Online |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Categoria | Orgânico | |

| Convencional | ||

| Por Tipo de Sabor | Aromatizado | |

| Sem Sabor | ||

| Por Forma | Saquinhos de Chá Verde | |

| Folhas Soltas de Chá Verde | ||

| Misturas Instantâneas de Chá Verde | ||

| Chá Verde Pronto para Beber (RTD) | ||

| Cápsulas e Comprimidos | ||

| Pó de Folha Solta | ||

| Por Canal de Distribuição | Supermercados e Hipermercados | |

| Lojas Especializadas | ||

| Varejo Online | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o volume de vendas de Chá Verde até 2031?

O mercado de Chá Verde deve atingir USD 33,19 bilhões até 2031 em uma trajetória de CAGR de 8,24%.

Qual formato de produto está crescendo mais rapidamente?

O chá verde pronto para beber está avançando a um CAGR de 10,21%, superando saquinhos, folhas soltas e misturas instantâneas.

Por que o chá verde orgânico está atraindo preços premium?

A área certificada limitada e as crescentes preocupações com microplásticos permitem que as variantes orgânicas sejam precificadas 20-40% acima dos produtos convencionais.

Qual região está adicionando mais nova receita?

A América do Sul registra o crescimento regional mais rápido a um CAGR de 9,42%, impulsionado pela adoção de bem-estar no Brasil e na Argentina.

Qual é o principal obstáculo regulatório que as marcas enfrentam?

Os padrões divergentes de alegações de saúde nas jurisdições da FDA, EFSA e FSSAI inflacionam os custos de conformidade e retardam os lançamentos de produtos.

Página atualizada pela última vez em: