Tamaño y Participación del Mercado de Té de Hierbas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Té de Hierbas por Mordor Intelligence

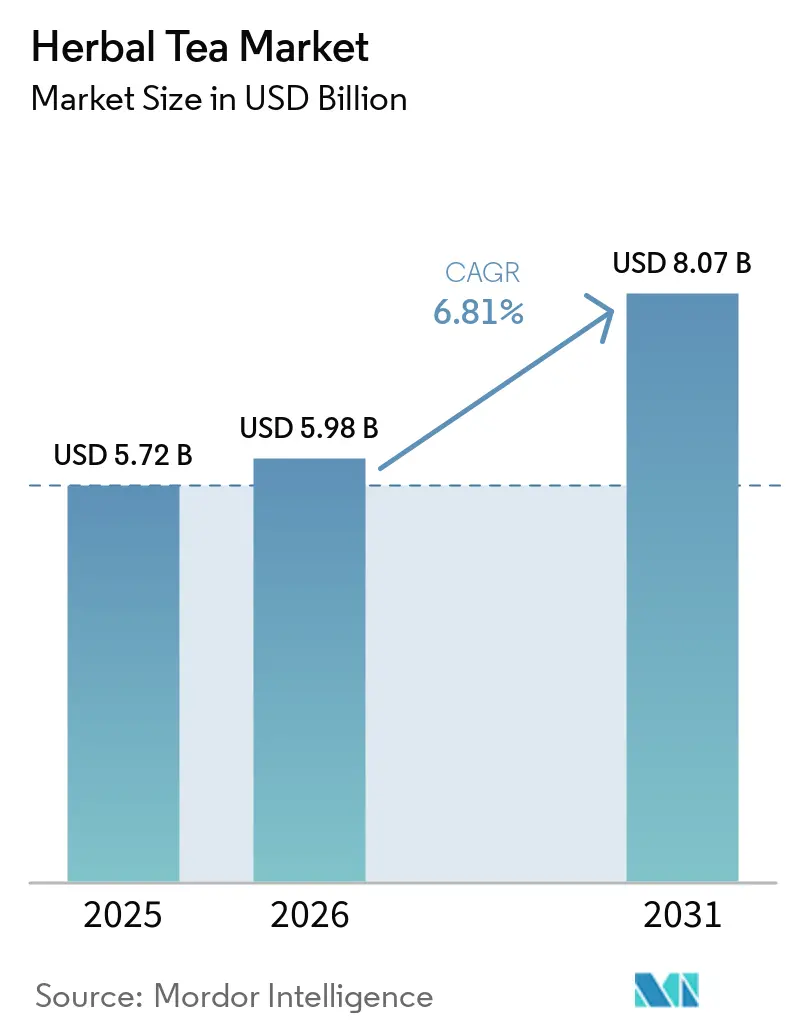

Se espera que el tamaño del mercado de té de hierbas aumente de USD 5,72 mil millones en 2025 a USD 5,98 mil millones en 2026 y alcance USD 8,07 mil millones en 2031, creciendo a una CAGR del 6,2% durante 2026-2031. El mercado de té de hierbas se está expandiendo a medida que más consumidores se alejan de las bebidas con cafeína y con alto contenido de azúcar y adoptan productos de bienestar como parte de sus rutinas diarias. La categoría también se beneficia de una mayor demanda de bebidas orgánicas en los Estados Unidos y del consumo arraigado de infusiones de hierbas y frutas en Alemania, lo que respalda los precios premium y las compras repetidas en el mercado de té de hierbas. El comercio electrónico ha ampliado el acceso para las marcas especializadas, lo que ha facilitado que las empresas más pequeñas establezcan relaciones directas con los consumidores y prueben formulaciones premium en el mercado de té de hierbas. La actividad competitiva sigue siendo activa tanto entre las marcas multinacionales como entre las especializadas, mientras que el mayor escrutinio de las declaraciones de propiedades saludables de los botánicos en Europa está haciendo que la fundamentación y la disciplina en el etiquetado sean más importantes en el mercado de té de hierbas. La volatilidad de las materias primas sigue siendo una limitación, pero la demanda de productos con etiqueta limpia y orientados a la función sigue respaldando las perspectivas a mediano plazo para el mercado de té de hierbas.

Conclusiones Clave del Informe

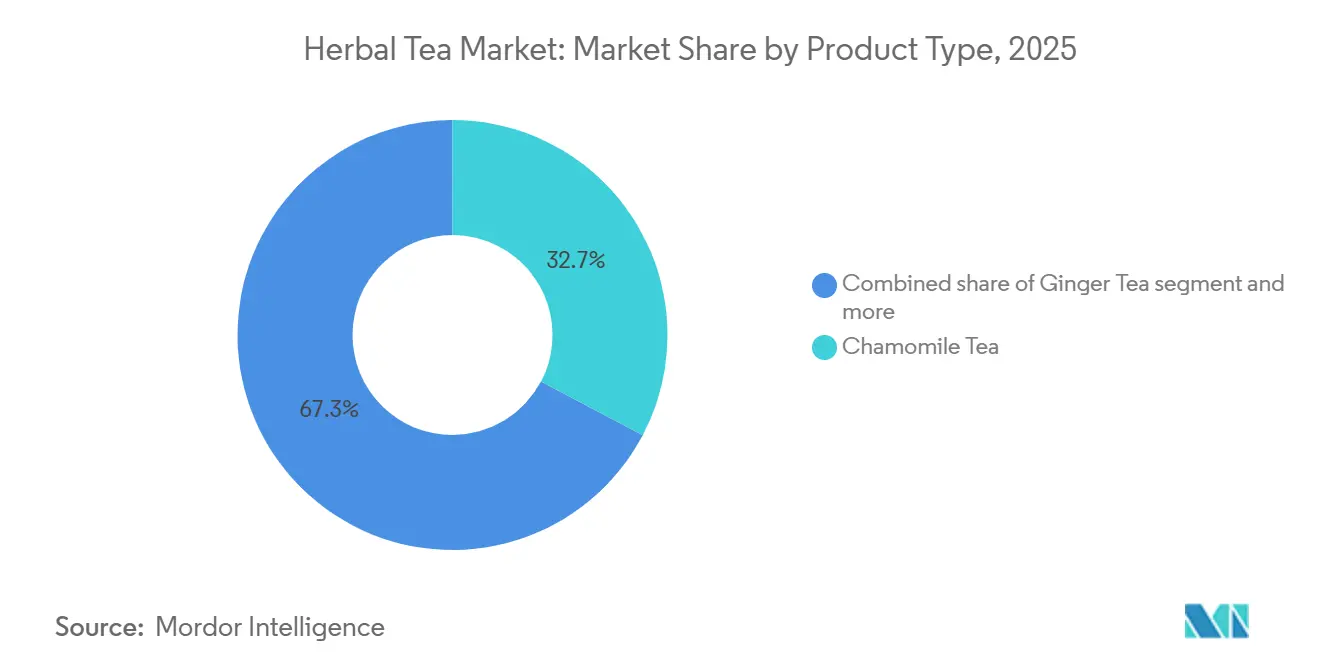

- Por tipo de producto, el té de manzanilla representó la mayor participación del mercado de té de hierbas, con un 32,7% en 2025, mientras que se proyecta que el té de jengibre crezca a la CAGR más rápida del 7,5% durante 2026-2031.

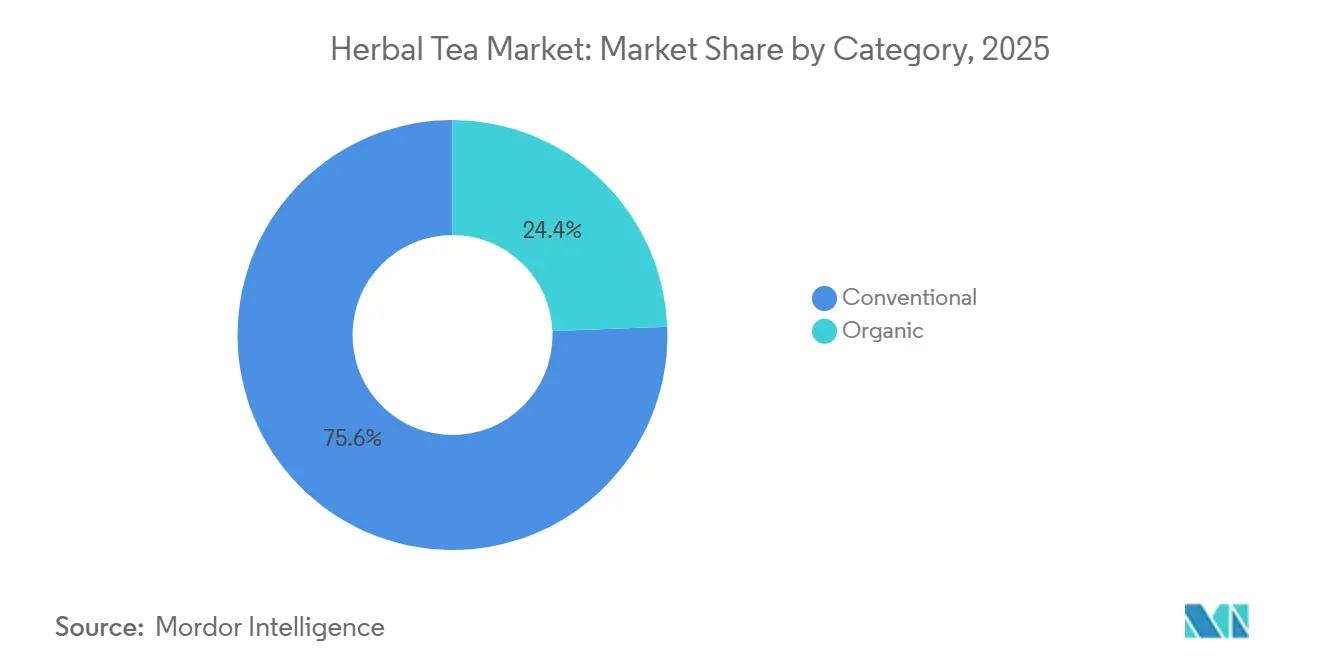

- Por categoría, el té de hierbas convencional retuvo el 75,6% de la participación del mercado de té de hierbas en 2025, mientras que se prevé que el té de hierbas orgánico se expanda a una CAGR del 8,1% hasta 2031.

- Por canal de distribución, los canales minoristas representaron la mayor participación del mercado de té de hierbas, con un 72,1% en 2025, mientras que se proyecta que el servicio de alimentos crezca a la CAGR más rápida del 7,5% durante 2026-2031.

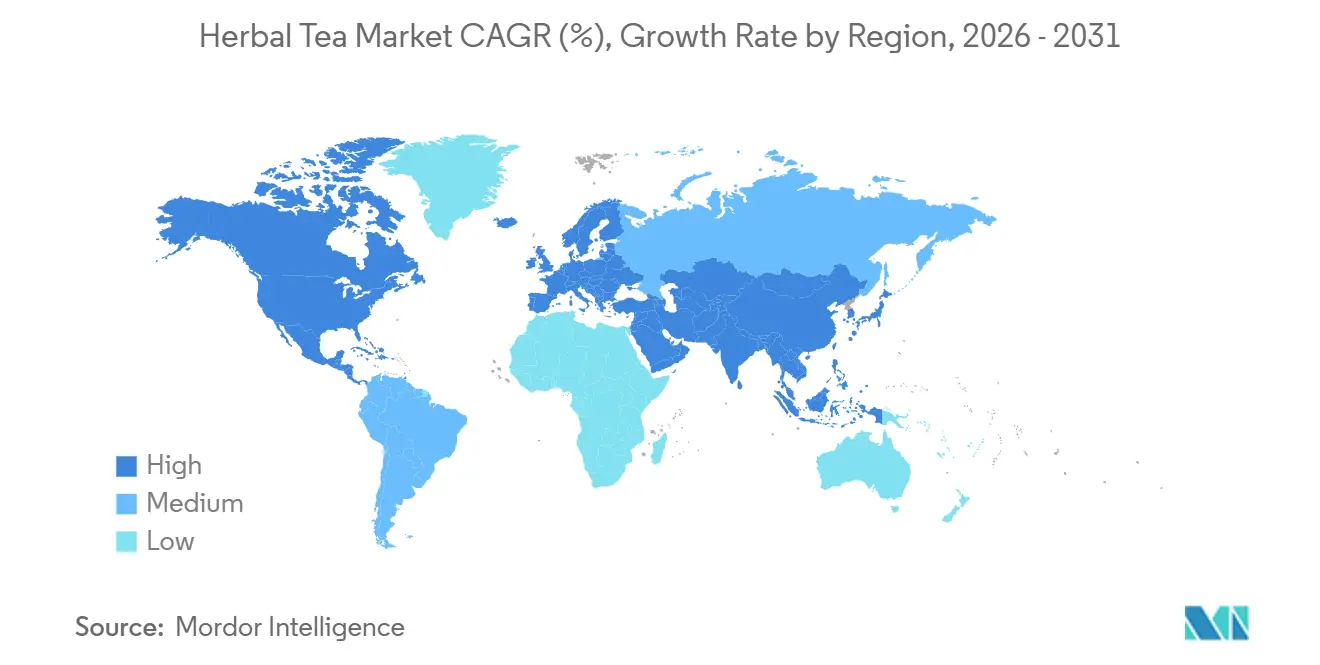

- Por geografía, Europa representó la mayor participación del mercado de té de hierbas, con un 36,4% en 2025, mientras que se proyecta que Asia-Pacífico crezca a la CAGR más rápida del 8,0% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Té de Hierbas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Bebidas de Bienestar Sin Cafeína | +1.8% | Global | Corto plazo (≤ 2 años) |

| Crecimiento de las Compras de Té Orgánico y con Etiqueta Limpia | +1.2% | Europa y América del Norte como núcleo, en expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Expansión del Comercio Electrónico y la Distribución Directa al Consumidor | +0.9% | Global, con Asia-Pacífico liderando la adopción | Corto plazo (≤ 2 años) |

| Premiumización a Través de Mezclas Botánicas Funcionales | +0.8% | América del Norte y Europa como núcleo, en expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Alejamiento de las Bebidas Azucaradas y Carbonatadas | +0.7% | Global; más fuerte en Asia-Pacífico, Oriente Medio y África | Mediano plazo (2–4 años) |

| Innovación en Formatos RTD y de Conveniencia | +0.6% | América del Norte, Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de bebidas de bienestar sin cafeína

Impulsados por el enfoque en la alteración del sueño, el manejo del estrés y la salud digestiva, los consumidores recurren cada vez más a los tés de hierbas. Este cambio ha generado un perfil de demanda que prioriza los resultados sobre el precio, diferenciándolo de las categorías de té tradicionales. La Encuesta sobre el Estado de la Industria del Té 2025 de World Tea News reveló que el 26,3% de los encuestados de la industria identificó los intereses de salud y bienestar de los consumidores como el principal factor de influencia en las ventas de té, señalándolo como el principal impulsor del estudio. Esta evolución del comportamiento del consumidor tiene implicaciones notables en la distribución: quienes buscan tés de hierbas por razones de bienestar son más propensos a experimentar con variantes premium y especializadas, reduciendo la sensibilidad al precio que a menudo limita el crecimiento del mercado masivo. Las marcas que adaptan sus formulaciones de productos para abordar necesidades específicas, ya sea el sueño, la inmunidad o la digestión, están experimentando tasas de recompra significativamente más altas en comparación con las que ofrecen mezclas de hierbas genéricas. En su expansión de noviembre de 2025 hacia la categoría de hierbas, Lipton Teas and Infusions destacó que formulaciones como la menta para la digestión y la manzanilla para la relajación superaron a las mezclas genéricas en las pruebas de panel de consumidores.

Crecimiento de las compras de té orgánico y con etiqueta limpia

Los tés de hierbas orgánicos certificados están experimentando un aumento en la demanda, superando a la categoría de bebidas en general. Las proyecciones indican que de 2026 a 2031, el té de hierbas orgánico crecerá a una CAGR del 8,11%, marcando una prima de aproximadamente 2 puntos porcentuales sobre la tasa general del mercado. El Informe de Mercado 2026 de la Asociación de Comercio Orgánico destacó que las ventas de bebidas orgánicas en EE. UU. alcanzaron USD 10,2 mil millones en 2025, con una tasa de crecimiento del 7,2%, más del triple que la del mercado total de bebidas[1]Fuente: Asociación de Comercio Orgánico, "Informe del Mercado Orgánico 2026," Asociación de Comercio Orgánico, dominio no proporcionado en el borrador de la fuente.. Los datos de Oekolandbau revelaron que en 2024, la participación del té orgánico en el volumen total de té de Alemania aumentó 2,2 puntos porcentuales hasta el 17,7%. Esto es notable cuando se contrasta con la participación del mercado general de alimentos orgánicos alemán de apenas el 6,5%. Esta tendencia, en la que los consumidores de té se inclinan más hacia las compras orgánicas que el mercado general de alimentos, subraya una ventaja estructural de precios para los productores de tés de hierbas orgánicos certificados. Para las marcas que apuntan al segmento premium en los canales minoristas europeos y norteamericanos, cumplir con el Reglamento Orgánico de la UE 2018/848 y obtener la certificación del Programa Nacional Orgánico (NOP) del USDA son requisitos básicos esenciales.

Premiumización a través de mezclas botánicas funcionales

En el mercado de té de hierbas en evolución, mientras que los tés de manzanilla y menta de consumo masivo lidian con la compresión de precios, las mezclas enriquecidas con adaptógenos, nootrópicos y combinaciones funcionales de múltiples hierbas disfrutan de puntos de precio minorista significativamente más altos. Esta tendencia de premiumización surge de la disposición de los consumidores a invertir en resultados específicos; por ejemplo, una mezcla orientada a la regulación del cortisol o al apoyo del microbioma intestinal mantiene un diálogo de precios claramente diferente en comparación con un té de relajación estándar. La fusión de antiguas tradiciones herbales, especialmente el Ayurveda indio y la Medicina Tradicional China, con la nutrición funcional moderna basada en evidencia está generando conceptos de productos que son tanto culturalmente ricos como científicamente validados. Esta combinación resuena con los exigentes consumidores millennials, que a menudo cuestionan las afirmaciones de bienestar no verificadas. En apoyo de esta tendencia, una revisión sistemática de 2025 en la revista Critical Reviews in Food Science and Nutrition destaca que la dinámica económica y las trayectorias del mercado influyen significativamente en los patrones de consumo,

subrayando cómo el posicionamiento funcional está orientando los precios premium en el mercado de té de hierbas.

Alejamiento de las bebidas azucaradas y carbonatadas

El creciente alejamiento de las bebidas azucaradas y carbonatadas está impulsando significativamente el mercado global de té de hierbas, ya que los consumidores buscan cada vez más alternativas más saludables y naturales que apoyen el bienestar a largo plazo. Organizaciones de salud pública como la Organización Mundial de la Salud continúan abogando por la reducción del consumo de azúcares libres para combatir la obesidad, la diabetes y las enfermedades cardiovasculares, alentando a los consumidores a reemplazar los refrescos cargados de azúcar con opciones de bebidas de menor contenido calórico. Los tés de hierbas se benefician de esta transición debido a su naturaleza sin cafeína, sus ingredientes naturales y sus propiedades percibidas de apoyo digestivo, de relajación y de inmunidad. Fuentes de la industria informan que los consumidores se están alejando cada vez más de las bebidas azucaradas hacia las bebidas de hierbas y orientadas al bienestar, mientras que los mercados de té a nivel mundial se benefician de la demanda de alternativas bajas en calorías a los refrescos carbonatados. Reflejando esta tendencia, en mayo de 2025, Starbucks lanzó una nueva línea de té con café RTD en China dirigida a consumidores conscientes de la salud, mientras que en enero de 2026, Nestlé amplió su portafolio con bebidas de té de hierbas y frutas carbonatadas con posicionamiento de etiqueta limpia y orientado al bienestar. Además, los fabricantes de bebidas están introduciendo cada vez más formulaciones de té de hierbas, botánicas y funcionales para captar a los consumidores que buscan alternativas a los refrescos azucarados tradicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad Estacional en el Suministro de Hierbas | -0.5% | Cadena de suministro global; centros de abastecimiento en Asia del Sur y Norte de África | Corto plazo (≤ 2 años) |

| Competencia de Otras Bebidas Funcionales | -0.5% | Global; más fuerte en América del Norte y Europa | Mediano plazo (2–4 años) |

| Estricto Escrutinio Regulatorio sobre las Declaraciones de Propiedades Saludables de los Botánicos | -0.4% | UE como principal; extensión al Reino Unido y mercados del CCG | Mediano plazo (2–4 años) |

| Inconsistencia de Calidad en los Insumos de Hierbas de Múltiples Orígenes | -0.3% | El abastecimiento global está concentrado en Asia del Sur y Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad estacional en el suministro de hierbas

La industria del té de hierbas lidia con los riesgos de adquisición vinculados a su dependencia de fuentes agrícolas geográficamente concentradas. Esta dependencia no solo pone en riesgo la estabilidad de los márgenes, sino que también amenaza la disponibilidad de los productos. La manzanilla, que ostenta una participación dominante del 32,71% en 2025, proviene principalmente de Egipto y Argentina. EE. UU., con una dependencia de importaciones del 85–95%, hace que sus fabricantes sean vulnerables a las fluctuaciones en el rendimiento de los cultivos. Estas fluctuaciones suelen estar impulsadas por picos de temperatura, sequías y precipitaciones impredecibles durante las ventanas de cosecha cruciales. Mientras tanto, el jengibre, el segmento de más rápido crecimiento de la industria, registrará una CAGR del 7,46% de 2026 a 2031. Sin embargo, también enfrenta interrupciones en el suministro. Por ejemplo, la temporada de jengibre 2025 en Perú concluyó antes de lo previsto, ajustando los suministros globales justo cuando la demanda se disparó. Este escenario permitió a China y Tailandia capitalizar el mercado restringido. Además, la cadena de suministro de botánicos herbales enfrenta desafíos de adulteración de calidad. Bajo presiones de adquisición, el riesgo de adulteración se intensifica, lo que genera costos de verificación. Estos costos representan una carga significativa para las marcas más pequeñas. En contraste, los productores que cuentan con abastecimiento verticalmente integrado o contratos agrícolas a largo plazo están fortaleciendo su resiliencia en la cadena de suministro, convirtiéndola en una ventaja competitiva. Sin embargo, las marcas con activos ligeros se encuentran navegando desafíos relacionados con los márgenes y la disponibilidad de productos.

Estricto escrutinio regulatorio sobre las declaraciones de propiedades saludables de los botánicos

En abril de 2025, el fallo del TJUE en el Asunto C-386/23 (Novel Nutriology) estableció que las declaraciones de propiedades saludables de los botánicos en la publicidad de alimentos deben obtener autorización explícita de la Comisión Europea, conforme al Reglamento (CE) N.º 1924/2006. Esta decisión puso fin efectivamente a una ambigüedad regulatoria de una década que numerosas marcas de té de hierbas habían navegado. La Autoridad Europea de Seguridad Alimentaria (EFSA) había pausado su evaluación de las declaraciones de propiedades saludables de los botánicos, dejando más de 2.078 declaraciones en un estado provisional de "en espera"[2]Fuente: Autoridad Europea de Seguridad Alimentaria, "Estado de las Declaraciones de Propiedades Saludables de los Botánicos y Materiales Relacionados," EFSA, dominio no proporcionado en el borrador de la fuente.. Sin embargo, el reciente fallo del TJUE ha endurecido las restricciones sobre esta práctica comercial. Históricamente, la EFSA ha rechazado más del 90% de las declaraciones de propiedades saludables de los botánicos evaluadas en virtud del Artículo 13.1 del Reglamento (CE) N.º 1924/2006, señalando la falta de evidencia adecuada de estudios de intervención humana, como se destacó en un estudio de 2025 en la revista Nutrients MDPI Nutrients. Las marcas que operan en los mercados de la UE ahora enfrentan la ardua tarea de revisar su embalaje, marketing digital y materiales minoristas. Si bien las empresas más grandes con equipos regulatorios especializados pueden navegar estos cambios con relativa facilidad, la carga recae de manera desproporcionada sobre los especialistas más pequeños. Mientras tanto, al otro lado del Atlántico, la FDA de EE. UU., bajo la Ley de Salud y Educación sobre Suplementos Dietéticos (DSHEA), permite declaraciones de estructura/función pero exige su fundamentación. Esto crea un panorama de cumplimiento paralelo para las marcas que atienden tanto a los mercados de la UE como de EE. UU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Manzanilla Ancla el Volumen Mientras el Jengibre Captura la Prima Funcional

En 2025, el té de manzanilla lideró el mercado de té de hierbas con una participación del 32,71%, consolidando su papel como piedra angular de la categoría. Ampliamente reconocido, el té de manzanilla tiene una demanda constante de los consumidores por sus beneficios de relajación y apoyo al sueño en los puntos de venta masivos y especializados. El té de jengibre es el producto de más rápido crecimiento, con una CAGR proyectada del 7,46% de 2026 a 2031, impulsado por el reconocimiento clínico de sus beneficios digestivos y para el alivio de las náuseas, junto con su atractivo en los menús de bebidas listas para consumir (RTD) y de servicio de alimentos. El té de menta, un elemento básico orientado a la digestión, es particularmente fuerte en Europa. El Informe de Té 2025 del Deutscher Tee und Kräutertee Verband destacó las mezclas de menta y hierbabuena como la principal categoría de hierbas de variedad única en Alemania, con una participación de volumen del 7,5%. El té de hibisco está ganando popularidad en formatos helados y RTD por sus antioxidantes y atractivo visual, mientras que el rooibos mantiene una base de consumidores nicho pero leal en Europa, donde su origen sudafricano añade valor de marca. El té de cúrcuma, que combina el bienestar antiinflamatorio y el patrimonio ayurvédico, está preparado para un rápido crecimiento a medida que sus beneficios ganan reconocimiento generalizado.

El segmento de "Otros Tés de Hierbas", que incluye mezclas con adaptógenos, hongos y formulaciones multibotánicas, impulsa la innovación en la categoría. El lanzamiento en mayo de 2026 de Teapigs de cuatro nuevas mezclas de hierbas en Amazon, incluido su primer té infusionado con hongo Reishi, destaca la expansión de la categoría. Se espera que este crecimiento se acelere a medida que los alimentos funcionales como medicina ganen aceptación entre los consumidores. Las mezclas entre categorías, como jengibre con cúrcuma, manzanilla con lavanda e hibisco con escaramujo, mejoran el valor percibido y respaldan los precios premium. Los fabricantes por contrato están impulsando esta innovación. Por ejemplo, la entrada de Caraway Tea Company en abril de 2026 en mezclas a base de adaptógenos y hongos refleja la creciente demanda de formulaciones multibotánicas científicamente seleccionadas.

Por Categoría: Lo Convencional Mantiene la Participación de Volumen pero lo Orgánico es el Motor de Crecimiento

En 2025, el té de hierbas convencional dominó el mercado, con una participación del 75,62%, lo que subraya el sólido posicionamiento de los tés de marca económicos en el comercio minorista masivo. Sin embargo, el segmento orgánico está en notable ascenso: con una CAGR proyectada del 8,11% de 2026 a 2031, el té de hierbas orgánico supera al mercado general en aproximadamente 2 puntos porcentuales. Esta diferencia de crecimiento sugiere que los tés convencionales podrían ver pronto menguar su liderazgo en volumen, especialmente en el extremo premium. Los datos del Informe de Té 2025 de Alemania destacan una tendencia clara: mientras que el té orgánico representó el 17,7% del volumen de té de Alemania en 2024, esta cifra es casi el triple en comparación con la participación orgánica del 6,5% en el mercado alimentario alemán en general. Tal disparidad indica que los entusiastas del té de hierbas son particularmente receptivos a las ofertas orgánicas, otorgando a los productores certificados una ventaja significativa en precios y lealtad de marca.

Para las marcas que apuntan al segmento premium en Europa y América del Norte, cumplir con el Reglamento Orgánico de la UE 2018/848 y obtener la certificación del Programa Nacional Orgánico (NOP) del USDA es solo el punto de partida. Un desarrollo más fundamental radica en cómo el segmento convencional se está adaptando: en noviembre de 2025, Lipton Teas and Infusions lanzó una nueva línea de hierbas, incorporando hierbas de bienestar conocidas como la manzanilla para la relajación y la menta para la digestión. Este movimiento tiene como objetivo conectar sin problemas los ámbitos convencional y funcional, asegurando que el espacio medio-premium no sea reclamado únicamente por los actores de orgánicos certificados. La industria reconoce cada vez más las líneas que se desdibujan entre los tés de hierbas convencionales y funcionales. Los consumidores de hoy exigen transparencia en los ingredientes y sus orígenes, incluso dentro del segmento convencional. Las marcas que enfatizan proactivamente las cadenas de suministro transparentes y las formulaciones de etiqueta limpia en el segmento convencional tienen más posibilidades de retener a los consumidores que podrían considerar un cambio al orgánico certificado.

Por Canal de Distribución: El Comercio Minorista Lidera Mientras el Servicio de Alimentos Redefine el Descubrimiento del Consumidor

En 2025, los canales minoristas dominaron la distribución del té de hierbas, representando el 72,13% de la participación de mercado. Los supermercados e hipermercados fueron los principales puntos de acceso para los consumidores masivos globales. Mientras tanto, se prevé que el sector de servicio de alimentos crezca a una CAGR del 7,51% de 2026 a 2031, impulsado por cadenas de cafeterías, centros de bienestar y bares de té especializados que introducen menús de infusiones botánicas que aumentan la visibilidad de la marca y fomentan las compras en el hogar. Dentro del comercio minorista, las tiendas en línea son el subcanal más dinámico. Las plataformas directas al consumidor y los lanzamientos centrados en Amazon, como la introducción de cuatro nuevas mezclas de hierbas de Teapigs en mayo de 2026, permiten a las marcas probar formulaciones con riesgos reducidos mientras recopilan datos de consumidores para guiar futuras innovaciones. Las tiendas especializadas atraen a una base de consumidores premium; el Deutscher Tee und Kräutertee Verband informó un aumento de casi 2 puntos porcentuales interanual en el tráfico de clientes en las tiendas especializadas de té en Alemania para 2024, lo que refleja el creciente interés de los consumidores en experiencias de venta minorista de té dedicadas.

Las tiendas de conveniencia, aunque subutilizadas, se están convirtiendo en puntos clave para los formatos de té de hierbas listo para consumir (RTD). A medida que las bebidas azucaradas tradicionales ceden espacio, se abre espacio en los estantes para los tés botánicos enlatados y embotellados. El cambio en el formato de conveniencia, desde las bolsitas de té piramidales hasta los sobres de disolución instantánea y las botellas RTD refrigeradas procesadas a alta presión (HPP), impulsa el crecimiento en los canales de servicio de alimentos y conveniencia. Los fabricantes están invirtiendo en esta evolución. Por ejemplo, Evolution Fresh lanzó tés RTD orgánicos en Whole Foods Market en abril de 2026, combinando té preparado con jugo prensado en frío en un innovador formato HPP refrigerado, estableciendo un referente premium para las bebidas de hierbas refrigeradas en espacios minoristas adyacentes al servicio de alimentos especializado, según informó Business Wire. Los servicios de suscripción dentro del modelo directo al consumidor están emergiendo como herramientas de fidelización. Las plataformas que ofrecen suscripciones de mezclas de hierbas personalizadas garantizan ingresos constantes y mejoran el valor de vida del consumidor. La evolución de los canales es más rápida en las regiones de Asia-Pacífico, donde el comercio social y las transmisiones en vivo están acelerando el comercio electrónico minorista, impulsando un descubrimiento y prueba en línea más rápidos en comparación con los mercados occidentales.

Análisis Geográfico

En 2025, Europa está preparada para comandar una participación del 36,40% del mercado global de té de hierbas, con Alemania, el Reino Unido, Francia y los Países Bajos liderando la iniciativa. En estas naciones, las infusiones de hierbas están profundamente arraigadas en la cultura como rituales de bienestar diarios. Alemania se destaca: en 2024, el país consumió 39.398 toneladas de infusiones de hierbas y frutas, representando el 67,7% del mercado total de té de Alemania, superando el promedio global, como se destacó en el Informe de Té 2025 del Deutscher Tee und Kräutertee Verband. En 2025, el mercado alemán de alimentos y bebidas orgánicos alcanzó EUR 18,23 mil millones (~USD 19,7 mil millones), marcando un crecimiento del 6,7%. El crecimiento del té orgánico superó la penetración general de los alimentos orgánicos, según Oekolandbau.de. El mercado del Reino Unido está moldeado por Twinings y Pukka Herbs, que lideran en los canales masivos y premium. Las naciones de Europa del Este como Polonia y Suecia presentan oportunidades de expansión para las marcas de nivel medio. La cultura de las tiendas especializadas de té de Suecia y la escena de venta minorista de alimentos premium de Bélgica siguen siendo en gran medida inexploradas. El Informe de Té Alemán 2025 señaló que en 2024, las mezclas innovadoras de té de hierbas y frutas y los formatos de infusión en frío emergieron como los mejores resultados, reflejando un cambio en las preferencias de los consumidores hacia formatos novedosos sobre las hojas sueltas y las bolsitas de té tradicionales.

América del Norte, con EE. UU. a la cabeza, es un mercado de importancia estratégica. Los consumidores conscientes de la salud de entre 25 y 45 años están impulsando el crecimiento de los tés de hierbas especializados y orgánicos. El Informe del Mercado Orgánico 2026 de la Asociación de Comercio Orgánico reveló que las ventas de bebidas orgánicas en EE. UU. crecieron un 7,2% en 2025, alcanzando USD 10,2 mil millones. El té de hierbas se benefició de la tendencia predominante de "los alimentos como medicina". Canadá muestra un fuerte compromiso con las marcas premium de bienestar a base de hierbas. Traditional Medicinals, una empresa líder de té orgánico en Canadá, lanzó su Té de Alivio de la Tensión Orgánico Stress Soother en enero de 2026, subrayando el estatus prioritario del país. México y otras partes de América del Norte se encuentran en las primeras etapas de adopción, con un crecimiento impulsado por los formatos modernos de venta minorista y la creciente conciencia sobre la salud entre los consumidores de clase media urbana.

Asia-Pacífico está en un rápido ascenso, proyectado para crecer a una CAGR del 7,98% de 2026 a 2031. China lidera la región, donde las antiguas prácticas de medicina herbal se encuentran con un giro moderno: los consumidores prefieren cada vez más los tés RTD sin azúcar sobre las bebidas carbonatadas azucaradas. Este cambio es evidente en la observación de 2025 del movimiento del mercado de bebidas chino hacia los tés sin azúcar, las bebidas funcionales y el agua embotellada premium. India también está experimentando un rápido crecimiento. VAHDAM India reportó un crecimiento de ingresos interanual del 31% en el ejercicio fiscal 26, alcanzando INR 350 crore (~USD 42 millones), lo que subraya el potencial de las marcas premium de té de hierbas y botánicas arraigadas en las tradiciones ayurvédicas[3]Fuente: VAHDAM India, "Divulgación de la Empresa del Ejercicio Fiscal 26 Referenciada en el Borrador," VAHDAM India, dominio no proporcionado en el borrador de la fuente.. Japón, Corea del Sur, Tailandia e Indonesia tienen perfiles de demanda únicos moldeados por las costumbres herbales locales, con los formatos RTD ganando terreno en los canales de conveniencia y comercio moderno. América del Sur, Oriente Medio y África son actores emergentes. La creciente clase media urbana de Brasil y el segmento de venta minorista de alimentos premium del Consejo de Cooperación del Golfo, alineado con las tendencias de bienestar, se destacan como objetivos principales para las marcas con los canales de distribución adecuados.

Panorama Competitivo

En el mercado de té de hierbas, los grandes grupos multinacionales de té compiten por la dominancia junto a marcas nicho de bienestar a base de hierbas. Associated British Foods, a través de su marca Twinings, junto con LIPTON Teas y Tata Consumer Products, aprovechan su escala para obtener ventajas en distribución, visibilidad de marca y acceso a minoristas. Mientras tanto, especialistas como Pukka Herbs, Traditional Medicinals, Yogi Tea y VAHDAM India ostentan una imagen premium de bienestar y disfrutan de una mayor lealtad del consumidor. Esta dualidad subraya la complejidad del mercado: tanto la amplia presencia en los estantes como la profunda confianza en la marca son fundamentales, influenciadas por los niveles de precios y los canales de ventas. Por lo tanto, el panorama del té de hierbas no es un juego de suma cero; tanto la escala como la especialización atienden a distintos deseos de los consumidores.

Una división estratégica es evidente en el ámbito del té de hierbas. Los principales actores están ampliando sus horizontes, aventurándose en los dominios de hierbas, bienestar y orgánicos para fortalecer su posición en el mercado. En contraste, los especialistas están creando crecimiento a través de ventas directas, narrativas convincentes y el cultivo de comunidades comprometidas y unidas. Un testimonio de esta tendencia, Tata Consumer Products fortaleció su portafolio de hierbas con la adquisición en 2024 de Organic India por la considerable suma de INR 1.900 crore (USD 229 millones). Este movimiento estratégico no solo amplió las ofertas de té y bienestar de Tata, sino que también entrelazó el té de hierbas con los suplementos, el Ayurveda y la demanda general de salud natural. Al mismo tiempo, las marcas establecidas se están orientando hacia hierbas de bienestar conocidas como la manzanilla y la menta, señalando un cambio: incluso los actores tradicionales están pivotando hacia las demandas impulsadas por la función, yendo más allá de la mera accesibilidad.

Todavía hay amplia oportunidad para las marcas especializadas en el dominio del té de hierbas. Los consumidores premium a menudo priorizan la procedencia de los ingredientes, la claridad y los beneficios de bienestar específicos. El impresionante crecimiento de ingresos del 31% en el ejercicio fiscal 26 de VAHDAM India, alcanzando INR 350 crore (USD 42 millones), subraya el potencial de las marcas premium de té botánico para prosperar cuando la identidad de marca se alinea con las estrategias de distribución. Las avenidas más prometedoras del mercado se encuentran en las mezclas respaldadas por evidencia que apuntan al sueño, la digestión y el alivio del estrés, así como al bienestar diario. Además, el segmento listo para consumir presenta una oportunidad lucrativa, posicionando el té botánico como un competidor en el ámbito de las bebidas funcionales, en lugar de ser simplemente otra variante de té. Esta evolución subraya la importancia del diseño de productos, los formatos innovadores y las declaraciones fundamentadas en el sector del té de hierbas. Las empresas que dominan el arte del abastecimiento confiable, articulan la eficacia y garantizan un acceso generalizado están preparadas para liderar la próxima ola competitiva en el mercado de té de hierbas.

Líderes de la Industria del Té de Hierbas

Associated British Foods plc

Lipton Teas and Infusions B.V.

Tata Consumer Products Limited

Unilever PLC

The Hain Celestial Group, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Teapigs lanzó 4 mezclas de té de hierbas sin cafeína en Amazon. El lanzamiento incluyó Jengibre y Miel de Manuka, Fresa y Enebro, Nana de Manzanilla y Chai de Calabaza con Especias, marcando la primera innovación de producto de la marca en más de 5 años e introduciendo su primer té infusionado con hongo Reishi. La estrategia de Amazon primero señala un giro deliberado hacia el crecimiento del canal de venta directa al consumidor por delante de la distribución minorista al por mayor.

- Mayo de 2026: Caraway Tea Company amplió la capacidad de fabricación en su instalación de Poughkeepsie, NY, específicamente para mezclas de hierbas de apoyo al sueño y al estrés, citándolas como

una de las categorías de bienestar del consumidor de más rápido movimiento de 2026,

y abrió espacios de consulta de producción para el tercer trimestre de 2026 para socios de marcas y minoristas. - Abril de 2026: Evolution Fresh (Starbucks) lanzó una línea completa de 4 tés RTD orgánicos en tiendas selectas de Whole Foods Market a nivel nacional, combinando té preparado con jugo prensado en frío en un formato HPP refrigerado pionero certificado como USDA Orgánico y Verificado por el Proyecto Non-GMO. Las botellas de 16 oz abarcan variantes de manzanilla/lavanda, hibisco y té energizante.

Alcance del Informe del Mercado Global de Té de Hierbas

El té de hierbas es una bebida elaborada mediante la infusión o maceración de frutas secas, flores, especias, raíces o hierbas en agua caliente. El mercado global de té de hierbas está segmentado por tipo de producto, categoría, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en té de manzanilla, té de menta, té de jengibre, té de hibisco, té de cúrcuma, té rooibos y otros tés de hierbas. Por categoría, el mercado está segmentado en convencional y orgánico. Por canal de distribución, el mercado está segmentado en servicio de alimentos y venta minorista. El segmento minorista está además subsegmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Té de Manzanilla |

| Té de Menta |

| Té de Jengibre |

| Té de Hibisco |

| Té de Cúrcuma |

| Té Rooibos |

| Otros Tés de Hierbas |

| Convencional |

| Orgánico |

| Servicio de Alimentos | |

| Venta Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Perú | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Té de Manzanilla | |

| Té de Menta | ||

| Té de Jengibre | ||

| Té de Hibisco | ||

| Té de Cúrcuma | ||

| Té Rooibos | ||

| Otros Tés de Hierbas | ||

| Categoría | Convencional | |

| Orgánico | ||

| Canal de Distribución | Servicio de Alimentos | |

| Venta Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Perú | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del espacio del té de hierbas y a qué velocidad está creciendo?

El mercado de té de hierbas se situó en USD 5,72 mil millones en 2025, alcanzó USD 5,98 mil millones en 2026 y se proyecta que llegue a USD 8,07 mil millones en 2031 a una CAGR del 6,2%.

¿Qué región lidera actualmente la demanda global de té de hierbas?

Europa lideró en 2025 con una participación del 36,4%, respaldada por una infraestructura minorista madura y una larga familiaridad de los consumidores con las infusiones de hierbas.

¿Qué región se espera que crezca más rápido hasta 2031?

Se prevé que Asia-Pacífico se expanda a una CAGR del 8,0% hasta 2031, ayudada por los sistemas tradicionales de medicina herbal, el crecimiento de los ingresos urbanos y un mayor acceso al comercio minorista moderno.

¿Qué tipo de producto tiene la posición más sólida en la actualidad?

El té de manzanilla tuvo la mayor participación con el 32,7% en 2025 porque atrae tanto a los compradores habituales de té como a los consumidores que buscan productos de bienestar orientados a la relajación.

Última actualización de la página el: