Tamanho e Participação do Mercado de Bubble Tea

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.56% CAGR |

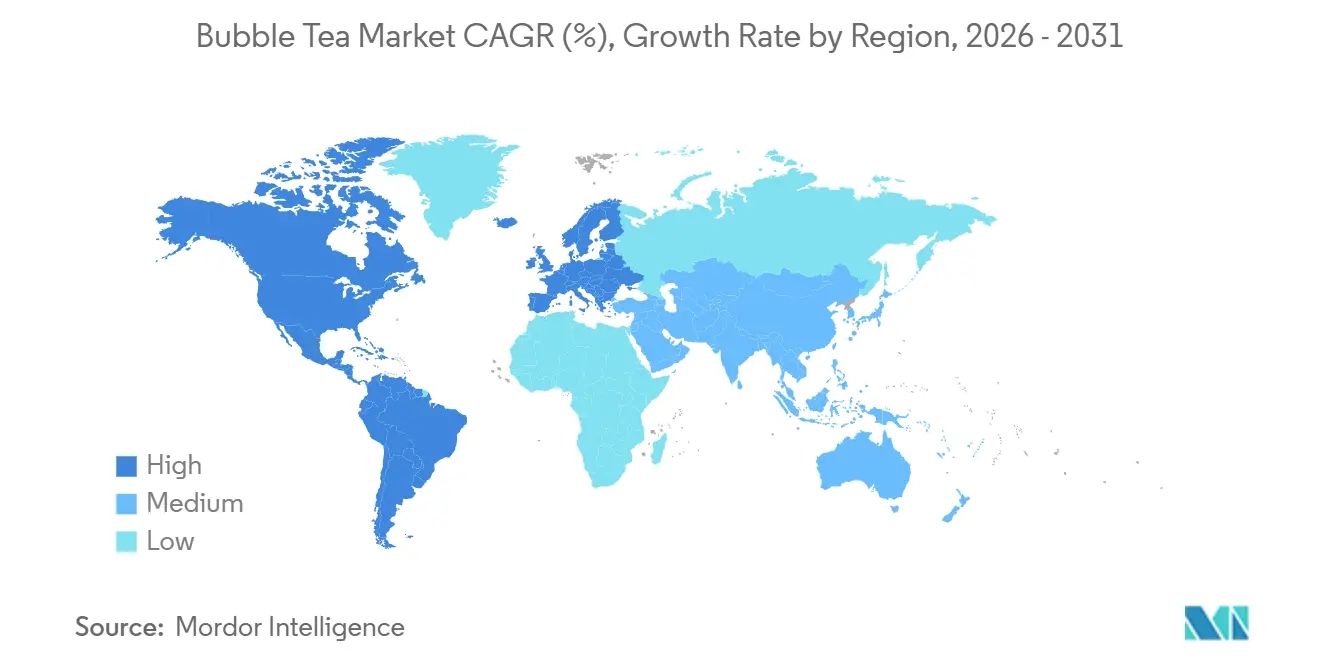

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bubble Tea por Mordor Intelligence

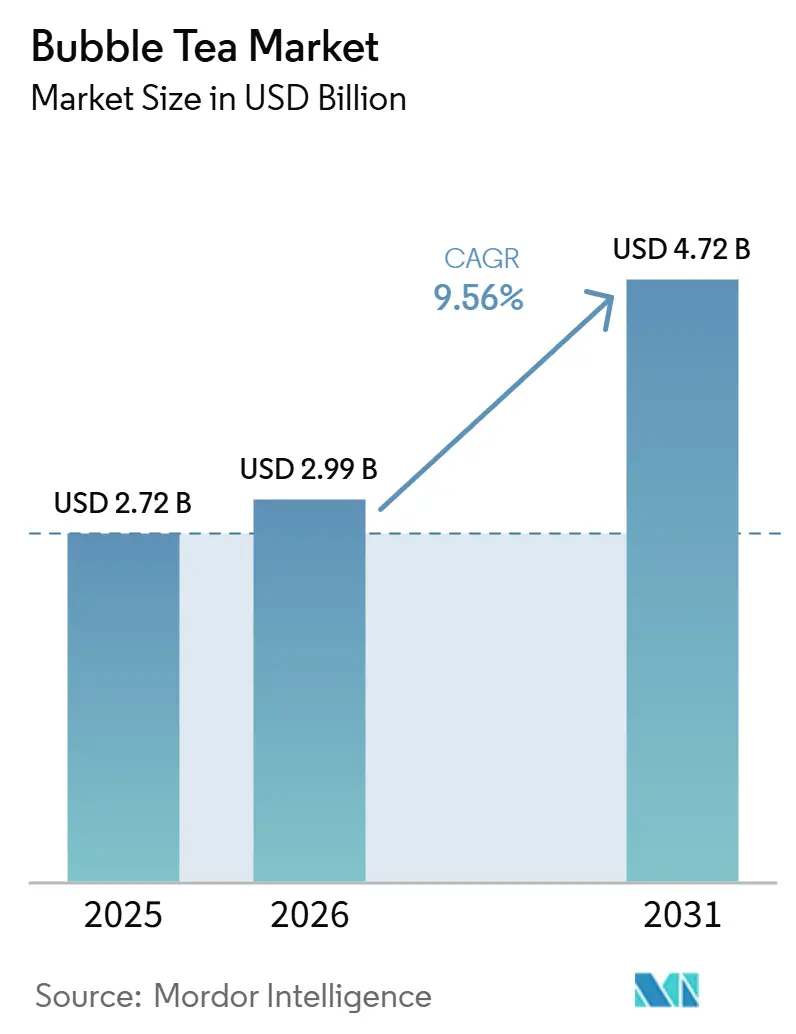

O tamanho do Mercado de Bubble Tea foi avaliado em USD 2,72 bilhões em 2025 e estima-se que cresça de USD 2,99 bilhões em 2026 para atingir USD 4,72 bilhões até 2031, a um CAGR de 9,56% durante o período de previsão (2026-2031). Os consumidores mais jovens estão substituindo refrigerantes carbonatados por bebidas à base de chá que prometem antioxidantes e personalização ilimitada, uma mudança amplificada por impostos sobre o açúcar que tornam o bubble tea competitivo em preço. As redes asiáticas estão se expandindo rapidamente por meio de acordos de franquia master, transferindo o risco de capital para parceiros locais enquanto preservam cadeias de suprimentos centralizadas. Variantes à base de plantas e com certificação halal estão desbloqueando novos nichos de demanda, especialmente no Oriente Médio, onde os prêmios de certificação ampliam as margens. Sistemas de preparo automatizados que reduzem o tempo de mão de obra por copo em 60% apoiam os formatos de quiosque e mantêm a consistência do produto, ampliando a diferença de custo em relação às cafeterias independentes.

Principais Conclusões do Relatório

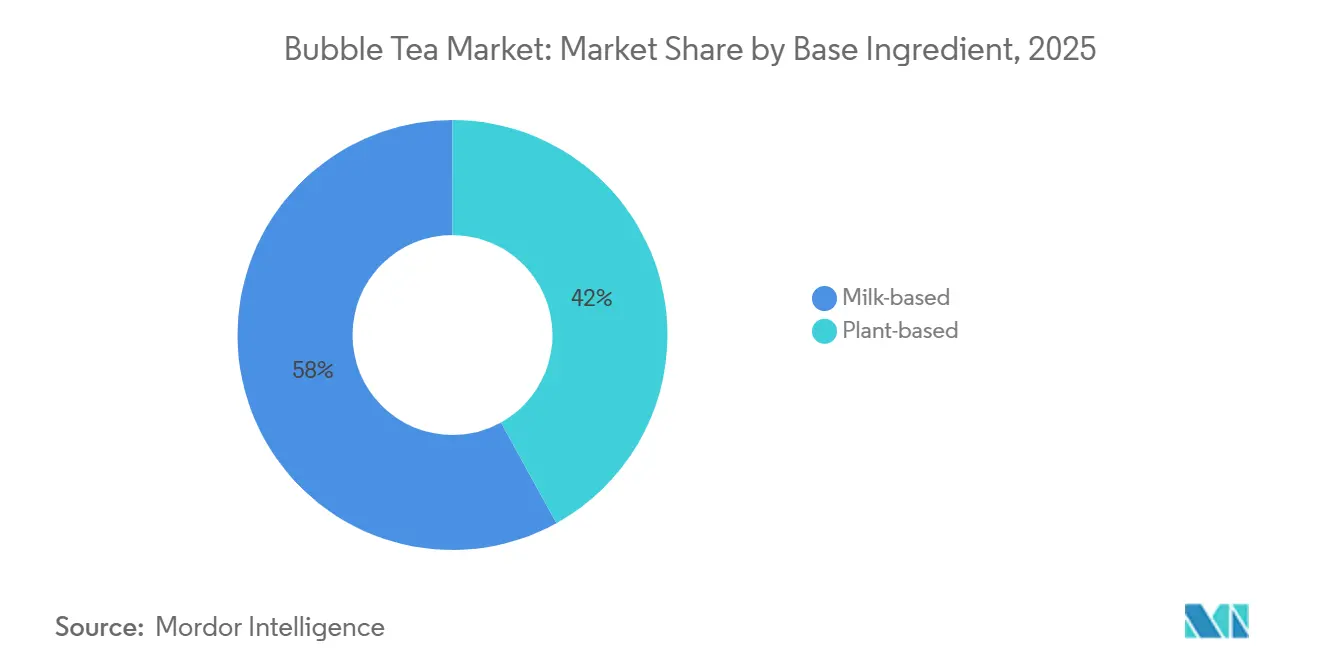

- Por tipo de ingrediente base, as bebidas à base de leite lideraram com 58,04% de participação na receita em 2025, enquanto as alternativas à base de plantas devem se expandir a um CAGR de 10,25% até 2031.

- Por tipo de chá, o chá preto capturou 43,18% do volume de 2025; o chá oolong é o segmento de crescimento mais rápido, avançando a um CAGR de 10,84% até 2031.

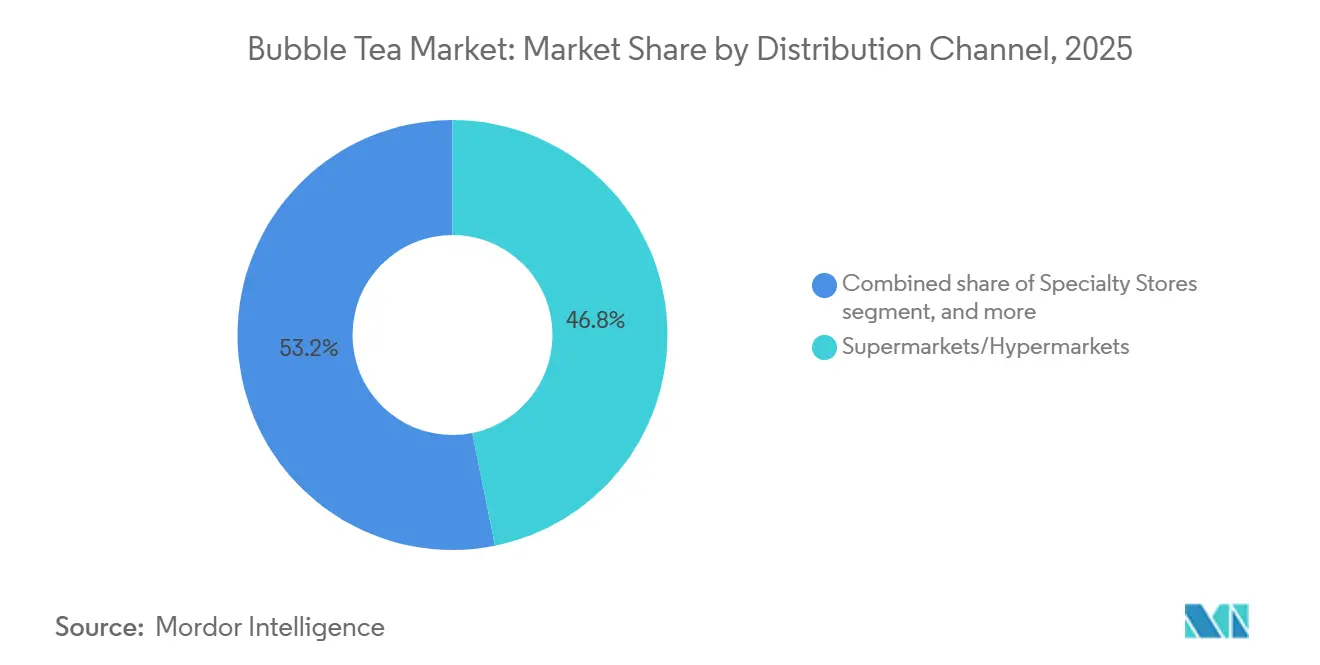

- Por canal de distribuição, supermercados e hipermercados detinham 46,84% de participação na receita em 2025, mas o varejo online deve crescer a um CAGR de 10,45% até 2031.

- Por forma de embalagem, garrafas PET e de vidro comandaram 51,11% da receita em 2025, enquanto sachês e copos com tampa selada devem registrar um CAGR de 10,36% no período 2026-2031.

- Por geografia, a Ásia-Pacífico respondeu por 45,18% da receita de 2025, enquanto a América do Norte deve registrar o crescimento mais rápido, com CAGR de 10,22% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Bubble Tea

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente preferência por bebidas à base de chá em detrimento de refrigerantes carbonatados | +1.8% | Global | Médio prazo (2-4 anos) |

| Alta capacidade de personalização em sabores, coberturas e níveis de açúcar | +1.5% | Global | Curto prazo (≤ 2 anos) |

| Forte visibilidade nas redes sociais e estética "Instagramável" das bebidas de bubble tea | +1.2% | América do Norte | Curto prazo (≤ 2 anos) |

| Rápida expansão de redes especializadas de bubble tea | +2.1% | Global, com ganhos iniciais no Oriente Médio, Sudeste Asiático e América do Norte | Médio prazo (2-4 anos) |

| Inovação contínua em sabores, texturas e ofertas por tempo limitado | +1.3% | Global | Curto prazo (≤ 2 anos) |

| Crescente demanda por Bubble Tea vegano e Halal | +0.9% | Oriente Médio, Europa, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente preferência por bebidas à base de chá em detrimento de refrigerantes carbonatados

Consumidores preocupados com a saúde estão migrando de refrigerantes carbonatados para alternativas à base de chá, reconhecendo o bubble tea como uma bebida funcional que fornece antioxidantes e tem menor acidez em comparação com as colas. Em 2024, o consumo de chá na Índia totalizou 1.154 milhões de kg, de acordo com o Conselho do Chá da Índia[1]Fonte: Conselho do Chá da Índia, "Chá disponível para consumo doméstico", teaboard.gov.in. Essa mudança está se acelerando em regiões onde os impostos sobre o açúcar em bebidas carbonatadas ampliaram a diferença de preço. Por exemplo, o imposto sobre o açúcar do Reino Unido, que aumentou em 2024, tornou o bubble tea uma opção mais acessível em comparação com bebidas carbonatadas premium, especialmente entre estudantes universitários. O lançamento do Cappy Bubble pela Coca-Cola, um híbrido de suco com boba, em novembro de 2025, destaca o crescente reconhecimento entre os fabricantes de bebidas carbonatadas de que as bebidas à base de chá representam um desafio estrutural e não uma tendência temporária. A ausência de ácido fosfórico nas formulações de chá aumenta ainda mais seu apelo para consumidores preocupados com a densidade óssea e a saúde dental. Desenvolvimentos regulatórios também estão impulsionando essa mudança; a revisão da FDA em 2024 sobre adoçantes de baixa caloria está pressionando os produtores de bebidas carbonatadas a reformular com estévia e fruto do monge, validando indiretamente os perfis de ingredientes já adotados pelas marcas de bubble tea.

Alta capacidade de personalização em sabores, coberturas e níveis de açúcar

A personalização, antes um diferencial exclusivo, tornou-se agora uma expectativa padrão, com 72% dos consumidores preferindo níveis ajustáveis de gelo e açúcar. Os programas de fidelidade aproveitam essa tendência para impulsionar compras mais frequentes. Essa mudança é particularmente evidente na América do Norte, onde as redes de bubble tea implementaram quiosques de pedidos digitais que oferecem mais de 50 combinações de chá base, tipo de leite, nível de açúcar e coberturas. Essa estratégia não apenas simplifica o processo de pedido, mas também o transforma em uma experiência colaborativa, fomentando conexões emocionais mais fortes. As lojas 'Gong Cha 2.0' da Gong Cha exemplificam essa tendência ao incorporar operações orientadas por tecnologia. Essas lojas permitem que os clientes salvem receitas personalizadas por meio de aplicativos móveis, simplificando os pedidos recorrentes e apoiando o gerenciamento preditivo de estoque para minimizar o desperdício de ingredientes. Os benefícios econômicos são claros: coberturas como pérolas de tapioca, boba estourante e espuma de queijo geram margens mais altas do que a bebida base, incentivando os operadores a expandir seus menus de coberturas. Além disso, as ofertas por tempo limitado (LTOs) aprimoram essa abordagem ao criar senso de urgência. Por exemplo, a colaboração da HeyTea com a POP MART em dezembro de 2025, que combinou brindes exclusivos de miniaturas colecionáveis com sabores sazonais, resultou em um aumento de 28% nas vendas nas mesmas lojas durante o período promocional. A demanda por personalização também está remodelando as cadeias de suprimentos, com redes buscando ingredientes locais como doce de leite na Argentina e xarope de tâmara nos Emirados Árabes Unidos para adaptar os perfis de sabor enquanto preservam a identidade da marca.

Forte visibilidade nas redes sociais e estética "Instagramável" das bebidas de bubble tea

As marcas de bubble tea estão projetando elementos visualmente marcantes — como camadas de cores em gradiente, copos translúcidos e canudos de grande porte — para impulsionar as compras e aumentar sua visibilidade nas redes sociais. Marcas que se concentram na estética das lojas, como a Gong Cha, estão colhendo benefícios significativos. Suas lojas principais em áreas de grande movimento, como a Times Square, apresentam letreiros de néon e interiores minimalistas projetados para compartilhamento nas redes sociais, transformando efetivamente os clientes em defensores da marca. O impacto é claro: redes com designs amigáveis ao Instagram registram aumento no fluxo de clientes e uma elevação de 25% nos valores médios de transação em comparação com formatos mais básicos. Parcerias com influenciadores, particularmente na Coreia do Sul, estão amplificando esses resultados. Redes como a Gong Cha aproveitam endossos de ídolos do K-pop, atraindo consumidores da Geração Z. Esse grupo demonstra uma conexão mais forte com produtos apresentados em conteúdo de influenciadores em comparação com anúncios pagos tradicionais. No entanto, esse foco na estética está elevando as barreiras de entrada. Novos players agora precisam alocar 15-20% de seus gastos de capital para design de interiores e embalagens, favorecendo redes bem financiadas e tornando a lucratividade mais desafiadora para operadores independentes.

Rápida expansão de redes especializadas de bubble tea

As redes líderes estão remodelando a dinâmica competitiva ao mirar marcos de abertura de lojas em geografias anteriormente pouco atendidas. Os planos da Gong Cha de expandir para mais de 225 lojas no Reino Unido até março de 2025 e 100 lojas na Tailândia até novembro de 2025 destacam a eficácia dos acordos de franquia master. Esses acordos não apenas transferem os riscos de capital para os parceiros locais, mas também garantem o controle da marca por meio de cadeias de suprimentos centralizadas. A colaboração da Tealive com a Restaurants Development Co Ltd, com o objetivo de lançar 80 pontos de venda na Tailândia ao longo da próxima década, demonstra a vantagem de franqueados com redes estabelecidas no setor de alimentação. Anunciada em março de 2025, essa parceria ressalta como o aproveitamento de vínculos imobiliários existentes e o conhecimento regulatório podem acelerar a entrada no mercado. O Oriente Médio está emergindo como uma fronteira lucrativa; o acordo de franquia master da Gong Cha em janeiro de 2024 com o Shahia Foods Group, visando 300 pontos de venda na região ao longo da próxima década, sublinha o atrativo de mercados com clima quente durante todo o ano, consumidores abastados e concorrência mínima. O capital privado também está impulsionando essa expansão; o escrutínio da TA Associates sobre uma venda da Gong Cha por USD 2 bilhões em março de 2026 indica que os patrocinadores financeiros veem as redes de bubble tea como plataformas privilegiadas para arbitragem geográfica, onde estratégias operacionais asiáticas bem-sucedidas podem ser adaptadas para mercados ocidentais, gerando economias superiores.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escrutínio sobre o açúcar e preocupações com a obesidade | -1.1% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Inconsistência de qualidade e falta de padrões | -0.6% | Global | Longo prazo (≥ 4 anos) |

| Proibições de plástico de uso único | -0.8% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Inflação de ingredientes premium | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio sobre o açúcar e preocupações com a obesidade

Campanhas de saúde pública e intervenções regulatórias destinadas a reduzir o consumo de açúcar estão comprimindo as margens e impulsionando investimentos em reformulação que as redes menores têm dificuldade em gerenciar. O aumento do imposto sobre o açúcar no Reino Unido, que elevou as alíquotas sobre bebidas contendo mais de 8 gramas de açúcar por 100 mililitros, levou os operadores de bubble tea a reduzir os níveis padrão de açúcar em 20-30% e a introduzir opções de adoçantes sem calorias, como estévia e fruto do monge. A revisão sistemática da FDA sobre adoçantes de baixa caloria, iniciada em 2024, criou incerteza regulatória, atrasando o lançamento de produtos. As redes agora precisam realizar testes de segurança adicionais para cumprir as diretrizes em evolução, estendendo os prazos de desenvolvimento em 6-12 meses. As preferências dos consumidores também estão mudando; os consumidores norte-americanos percebem cada vez mais o bubble tea como muito doce,

impulsionando a demanda por chás à base de frutas sem açúcar adicionado e infusões de ervas que priorizam benefícios funcionais em detrimento da indulgência. O sistema de rotulagem frontal Nutri-Mark dos Emirados Árabes Unidos, com lançamento previsto para junho de 2025, exigirá que os operadores de bubble tea exibam informações nutricionais codificadas por cores, desestimulando efetivamente as variantes com alto teor de açúcar com rótulos vermelhos que afastam os consumidores preocupados com a saúde. Os custos de reformulação são significativos; substituir o açúcar de cana por adoçantes alternativos eleva os custos dos ingredientes, impactando desproporcionalmente os franqueados que operam com margens estreitas em mercados competitivos. O debate sobre o açúcar também está dividindo o mercado; as redes premium estão comercializando variantes com alto teor de açúcar como guloseimas indulgentes, enquanto as redes de valor estão se concentrando em opções com teor ultrabaixo de açúcar, criando um mercado fragmentado onde os players de nível médio enfrentam desafios de diferenciação.

Inconsistência de qualidade e falta de padrões

A ausência de padrões de qualidade globalmente harmonizados para ingredientes e métodos de preparo de bubble tea compromete a confiança do consumidor e aumenta os riscos de responsabilidade para redes que operam em múltiplas jurisdições. Em 2021, a China introduziu o padrão T/CSTEA 00025-2021 para bubble tea preparado na hora, que fornece diretrizes para o fornecimento de ingredientes, temperaturas de preparo e prazo de validade. No entanto, sua adoção permanece voluntária e a aplicação é inconsistente. Certificações como ISO 22000 e FSSC 22000, que tratam de sistemas de gestão de segurança alimentar, estão ganhando popularidade entre os fornecedores de pérolas de tapioca e concentrados de chá. Ainda assim, menos de 30% das redes de bubble tea exigem essas certificações de seus fornecedores, deixando as cadeias de suprimentos vulneráveis. As inconsistências de qualidade são mais evidentes em pontos de venda franqueados, onde a conformidade com os padrões da marca depende do treinamento e da supervisão do franqueado. Auditorias de cliente oculto realizadas em 2025 revelaram que 22% dos pontos de venda franqueados desviaram das receitas corporativas usando ingredientes vencidos ou tempos de preparo incorretos, levando a reclamações de clientes e avaliações negativas online. A falta de regulamentações padronizadas também complica a expansão internacional. Por exemplo, as redes de bubble tea que entram na União Europeia devem cumprir o Regulamento 1169/2011, que exige rotulagem de alimentos, declarações de alérgenos e informações nutricionais, além de aderir a regulamentações nacionais variadas nos estados membros. A ISO 20716:2022, que define requisitos de qualidade para o chá oolong, oferece uma estrutura para padronização no nível de ingredientes, mas sua aplicação a produtos acabados de bubble tea permanece limitada. O impacto econômico dessas inconsistências é significativo. Redes com sistemas robustos de controle de qualidade relatam 18% menos rotatividade de clientes e pontuações Net Promoter Score 25% mais altas em comparação com operadores com garantia de qualidade ad hoc, enfatizando a vantagem competitiva de investir em padronização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ingrediente Base: À Base de Plantas Ganha Espaço na Onda da Saúde

Em 2025, as formulações à base de leite detinham uma participação de mercado significativa de 58,04%, impulsionadas pela preferência dos consumidores por texturas cremosas e pelo papel do leite integral no equilíbrio da adstringência do chá. O leite integral e o leite condensado continuam a dominar nos mercados da Ásia-Pacífico, onde as receitas tradicionais priorizam a riqueza. No entanto, a intolerância à lactose entre adultos na China e no Sudeste Asiático criou uma demanda crescente por alternativas. A espuma de queijo, uma cobertura premium feita de creme de queijo salgado em camadas sobre o chá com leite, ganhou popularidade, comandando um adicional de USD 0,50-1,00 por copo e atraindo consumidores que apreciam combinações salgado-doce. Além disso, os segmentos à base de leite estão se beneficiando de inovações funcionais. Em mercados como Coreia do Sul e Japão, onde os alimentos funcionais ocupam espaço significativo nas prateleiras, as redes estão enriquecendo os chás com leite com peptídeos de colágeno e vitaminas, comercializando-os como bebidas de beleza que justificam preços mais elevados.

As alternativas à base de plantas estão experimentando um forte crescimento, expandindo-se a um CAGR de 10,25% até 2031. Esse crescimento é impulsionado principalmente pela adoção crescente de leite de aveia e leite de amêndoa na América do Norte e na Europa, particularmente entre consumidores flexitarianos e veganos. Em centros urbanos como Londres e Berlim, o leite de aveia representa 60% dos pedidos de chá com leite à base de plantas, superando o leite de soja e o leite de amêndoa devido ao seu sabor neutro e superiores propriedades de espumação, que replicam de perto a textura do leite integral. No Oriente Médio, a certificação halal está impulsionando a tendência à base de plantas. Por exemplo, o menu halal da CoCo, que substitui os laticínios por cremes à base de plantas, expandiu o alcance de mercado da rede nos Emirados Árabes Unidos e na Arábia Saudita. Desenvolvimentos regulatórios estão apoiando ainda mais essa tendência; o Regulamento 1169/2011 da União Europeia sobre rotulagem de alérgenos está incentivando as redes a oferecer opções à base de plantas para mitigar riscos de contaminação cruzada. Em resposta à crescente demanda, os investimentos na cadeia de suprimentos estão aumentando, com fornecedores de cremes à base de plantas ampliando sua capacidade para atender às necessidades das redes de bubble tea que buscam opções sem laticínios com certificação vegana.

Por Tipo de Chá: A Premiumização do Oolong Remodela o Mix

Em 2025, o chá preto respondeu por uma participação de mercado de 43,18%, impulsionado por seu sabor intenso e alto teor de cafeína, que atraem consumidores que buscam um impulso de energia semelhante ao café. A América do Norte continua sendo um mercado-chave para o chá preto, com redes como Kung Fu Tea e Gong Cha posicionando-o como a base preferida para chás com leite e infusões de frutas. O segmento também está se beneficiando de inovações em bebidas prontas para consumo (RTD). Por exemplo, a marca Joyba da Del Monte, que foi lançada nacionalmente em 2024, introduziu 8 variedades de bubble tea à base de chá preto em garrafas PET. Esses produtos estão agora disponíveis em grandes varejistas como Target, Costco e Walmart, expandindo significativamente o alcance do bubble tea de lojas especializadas para canais de supermercado convencionais. Enquanto isso, o chá verde está ganhando popularidade, particularmente entre consumidores preocupados com a saúde que apreciam suas propriedades antioxidantes e menores níveis de cafeína em comparação com o chá preto. Além disso, chás de ervas e florais, incluindo variantes de camomila, hibisco e jasmim, estão se tornando cada vez mais preferidos como opções sem cafeína. Esses chás atendem ao consumo noturno e oferecem benefícios funcionais como relaxamento e suporte digestivo.

O chá oolong está experimentando um crescimento robusto, com um CAGR de 10,84% projetado até 2031. Esse crescimento é impulsionado por estratégias de premiumização que enfatizam o fornecimento com foco em terroir e a conformidade com os padrões de qualidade ISO 20716:2022. O processamento semi-oxidado do oolong oferece uma gama de perfis de sabor complexos — florais, frutados e tostados — que justificam um prêmio de preço de 20-30% sobre o chá preto, atraindo conhecedores que valorizam a autenticidade. Por exemplo, a estreia da Molly Tea em Singapura em março de 2026 apresentou bebidas à base de jasmim com preços entre SGD 5,20-6,50, destacando como as redes estão aproveitando bases de chá premium para se diferenciar em mercados competitivos. As ofertas por tempo limitado (LTOs) também estão aumentando o apelo do oolong ao criar um senso de exclusividade. As misturas sazonais de oolong rotativas trimestralmente da HeyTea, por exemplo, incentivam visitas repetidas de consumidores ansiosos para experimentar variantes exclusivas. O crescimento do segmento é ainda apoiado pela transparência da cadeia de suprimentos. Os produtores taiwaneses de oolong estão adotando sistemas de rastreabilidade baseados em blockchain, permitindo que os consumidores verifiquem datas de colheita e métodos de processamento por meio de códigos QR, um recurso que ressoa com os consumidores da Geração Z que priorizam a autenticidade.

Por Canal de Distribuição: O Varejo Online Avança com Modelos de Assinatura

Em 2025, supermercados e hipermercados responderam por 46,84% do mercado de distribuição, impulsionados pela crescente disponibilidade de produtos de bubble tea prontos para consumo (RTD) em corredores refrigerados e de temperatura ambiente. A marca Joyba da Del Monte, que dobrou sua capacidade de produção em 2024 e se expandiu para o México, destaca como os fabricantes de alimentos estabelecidos estão utilizando parcerias varejistas existentes para garantir espaço nas prateleiras para produtos de bubble tea. Os formatos RTD atraem consumidores ocupados que desejam a experiência do bubble tea sem esperar na fila em lojas especializadas. As pérolas de tapioca instantâneas, que podem ser preparadas em apenas 30 segundos, permitem o consumo em casa e competem diretamente com os canais fora do lar. As lojas especializadas, incluindo redes de bubble tea de marca e cafés independentes, prosperam ao oferecer consumo experiencial e opções de personalização que os produtos RTD não conseguem igualar. Outros canais de distribuição, como lojas de conveniência, máquinas de venda automática e vendas institucionais para escolas e hospitais, também estão crescendo. As máquinas de venda automática, em particular, estão ganhando popularidade no Japão e na Coreia do Sul, onde os quiosques automatizados ajudam a reduzir os custos de mão de obra e a estender o horário de funcionamento.

Os canais de varejo online estão crescendo a um CAGR de 10,45% até 2031, impulsionados por modelos de assinatura diretos ao consumidor e integrações de entrega por terceiros que reduzem os custos de aquisição de clientes. As redes estão usando cada vez mais aplicativos móveis com programas de fidelidade para aumentar a frequência de compras. Por exemplo, o aplicativo da Gong Cha, que permite aos usuários salvar receitas personalizadas e acumular pontos para bebidas gratuitas, foi baixado globalmente. Plataformas de entrega por terceiros como DoorDash, Uber Eats e Deliveroo estão facilitando os pedidos de bubble tea em áreas urbanas. Embora as taxas de entrega variem de USD 2 a 4 por pedido, muitas redes absorvem esses custos, tratando a entrega como uma estratégia de aquisição de clientes e não como um gerador de lucro. Além disso, o crescente acesso à internet está impulsionando os canais de varejo online. Por exemplo, a União Internacional de Telecomunicações (UIT) relatou que o acesso global à internet atingiu 74% em 2025, acima dos 71% em 2024[2]Fonte: União Internacional de Telecomunicações, "Indivíduos Usando a Internet" itu.int. O varejo online também está permitindo que as marcas se expandam geograficamente sem estabelecer uma presença física. As marcas estão enviando kits de bubble tea faça você mesmo — contendo saquinhos de chá, pérolas de tapioca e aromatizantes — diretamente aos consumidores em mercados pouco atendidos, construindo reconhecimento de marca antes de possíveis expansões para lojas físicas.

Por Forma de Embalagem: Sachês Avançam com o Impulso da Sustentabilidade

Em 2025, as garrafas PET e de vidro responderam por 51,11% da participação de mercado de embalagens. Isso se deveu principalmente à sua transparência, que permite aos consumidores ver as pérolas de tapioca e os gradientes de cores antes de comprar, reforçando as percepções de qualidade. As garrafas PET, preferidas por sua resistência a impactos e design leve, dominam os formatos prontos para consumo (RTD), reduzindo os custos de envio. Por exemplo, a marca Joyba da Del Monte usa garrafas PET de 500 mililitros com prazo de validade de 18 meses, permitindo a distribuição em temperatura ambiente e expandindo a disponibilidade no varejo além das seções refrigeradas. As garrafas de vidro, que comandam um prêmio de preço de 15-20%, atraem consumidores ambientalmente conscientes que associam o vidro à sustentabilidade, embora as avaliações de ciclo de vida indiquem que a produção e o transporte de vidro resultam em emissões de carbono mais altas do que o PET. As latas de alumínio, valorizadas por sua reciclabilidade e compatibilidade com linhas de enchimento automatizadas, ajudam a reduzir os custos de produção. Essas latas são particularmente populares em lojas de conveniência, onde seus formatos individuais e estabilidade em prateleiras de temperatura ambiente atendem aos hábitos de consumo para viagem.

Os sachês e copos com tampa selada estão crescendo a um CAGR de 10,36% até 2031, impulsionados por mandatos de sustentabilidade e avanços em embalagens assépticas que prolongam a vida útil sem refrigeração. O Regulamento 2025/40 da União Europeia sobre embalagens e resíduos de embalagens, que exige 65% de reciclabilidade até 2030, está acelerando a adoção de sachês flexíveis que usam 40% menos material do que garrafas rígidas. Os sachês assépticos, feitos de camadas de plástico, alumínio e papelão, proporcionam uma vida útil de 12 meses em temperaturas ambiente, permitindo a distribuição em mercados remotos com infraestrutura limitada de cadeia de frio. A parceria de cinco anos da Almarai com a SIG, anunciada em novembro de 2024 como parte de um plano de investimento de SAR 18 bilhões, destaca o foco dos gigantes regionais de laticínios em embalagens assépticas como plataforma para entrar em categorias de bebidas adjacentes, como o bubble tea. Os copos com tampa selada, com tampas de rosca que preservam a carbonatação e evitam derramamentos, estão ganhando popularidade nos formatos para viagem. Por exemplo, o Cappy Bubble da Coca-Cola, lançado em novembro de 2025, usa copos com tampa selada para diferenciar seu híbrido de suco com boba do bubble tea tradicional servido em copos com abertura superior. No entanto, as proibições de plástico de uso único estão criando desafios para os sachês. Regulamentações como a SOR/2022-138 do Canadá e o Projeto de Lei 18 de Honolulu proíbem certos filmes plásticos, levando os fabricantes a mudar para alternativas biodegradáveis, que aumentam os custos de material em USD 0,10-0,15 por unidade.

Análise Geográfica

Em 2025, a região Ásia-Pacífico emergiu como um player dominante, contribuindo com substanciais 45,18% da receita global. O mercado de bebidas de chá da China está passando por uma transformação significativa, mudando seu foco da expansão agressiva do número de lojas para a ênfase na lucratividade. No Sudeste Asiático, o crescimento está sendo impulsionado por franquias master que entram estrategicamente em mercados inexplorados, criando oportunidades de expansão em espaços em branco. O Japão e a Coreia do Sul estão mantendo alto interesse dos consumidores em áreas metropolitanas por meio de abordagens inovadoras. O Japão aproveita colaborações com a cultura pop, enquanto a Coreia do Sul utiliza efetivamente o marketing de influenciadores para engajar seu público. Além disso, a região se beneficia da alta produção de chá na China e na Índia, o que garante um fornecimento constante de matérias-primas e apoia o crescimento do mercado. Por exemplo, em 2024, a China produziu impressionantes 3.740.000 toneladas métricas de chá, enquanto a Índia contribuiu com 1.284.780 toneladas métricas, de acordo com dados do Comitê Internacional do Chá[3]Fonte: Comitê Internacional do Chá, "Relatório do Chá 2025", inttea.com.

A América do Norte deve alcançar uma robusta taxa de crescimento anual composta (CAGR) de 10,22%, impulsionada por suas áreas metropolitanas multiculturais, onde a demanda de diversas comunidades da diáspora está influenciando cada vez mais os padrões de consumo mainstream. A expansão das redes de bebidas de chá é evidente, com a Gong Cha planejando estabelecer 500 pontos de venda nos Estados Unidos até 2028 e a HeyTea fazendo uma entrada notável com lojas principais na Times Square. No entanto, a região enfrenta desafios devido a mudanças regulatórias, como a eliminação progressiva de corantes sintéticos e proibições de embalagens com PFAS. Essas regulamentações estão elevando os custos de reformulação e embalagem. Ao mesmo tempo, estão criando oportunidades para marcas que se concentram em produtos com rótulo limpo, permitindo-lhes conquistar um nicho no mercado.

A Europa, liderada pelo Reino Unido, Alemanha e França, está rapidamente se aproximando no mercado de bebidas de chá. Somente o Reino Unido abriga mais de 225 lojas da Gong Cha, refletindo a crescente aceitação mainstream das bebidas de chá além dos enclaves étnicos. Na Alemanha, as preferências dos consumidores estão mudando em direção a opções com baixo teor de açúcar e à base de plantas, alinhando-se com o crescente foco da região em saúde e bem-estar. Enquanto isso, o Oriente Médio, com os Emirados Árabes Unidos e a Arábia Saudita na vanguarda, está aproveitando suas certificações halal e altos níveis de renda disponível para adotar formatos premium de bebidas de chá. Espera-se que essa tendência resulte no estabelecimento de 300 pontos de venda da Gong Cha na região ao longo da próxima década, destacando o potencial do mercado para crescimento de alto valor.

Cenário Competitivo

O mercado de bubble tea permanece fragmentado, criando oportunidades significativas de consolidação entre empresas financeiramente robustas que visam obter vantagens de escala. Essa fragmentação decorre da relativa juventude do mercado e de suas baixas barreiras de entrada, que permitiram que players regionais e especializados competissem efetivamente com marcas estabelecidas. O cenário competitivo prioriza a inovação e o posicionamento em nichos em detrimento das economias de escala, pois as preferências dos consumidores diferem amplamente entre as diversas regiões geográficas. Para alcançar uma rápida penetração de mercado sem incorrer em gastos de capital substanciais, as empresas estão se concentrando em estratégias como expansão por franquia, integração vertical das cadeias de suprimentos e aproveitamento de ferramentas de marketing digital.

A adoção de tecnologia avançada tornou-se um fator crítico para diferenciar os players do mercado. As empresas estão utilizando cada vez mais análise de dados para entender o comportamento do consumidor, engajando públicos por meio de plataformas de redes sociais e otimizando cadeias de suprimentos para obter vantagens competitivas. Por exemplo, o IPO da Mixue em Hong Kong arrecadou HKD 3,45 bilhões em 2025, conforme relatado pela CNBC. O capital está sendo alocado para a construção de uma fábrica no Sudeste Asiático e para a implementação de tecnologia de robótica, o que ajudará a empresa a reduzir os custos unitários e a competir de forma mais eficaz contra produtores artesanais. Além disso, corporações multinacionais como a Unilever estão capitalizando em suas redes de distribuição de chá RTD existentes para expandir para canais de varejo convencionais, intensificando assim a concorrência para as marcas regionais. As oportunidades no mercado estão se expandindo, particularmente em segmentos de produtos premium, ingredientes funcionais e soluções de embalagem sustentável que se alinham com as preferências dos consumidores em evolução. Para ter sucesso, as empresas devem equilibrar a manutenção da autenticidade com a promoção da inovação, ao mesmo tempo em que se adaptam às condições únicas e aos requisitos regulatórios dos mercados locais.

A integração vertical dentro da cadeia de suprimentos continua a ganhar impulso. As empresas líderes estão adquirindo fabricantes de pérolas de tapioca para garantir qualidade consistente em termos de textura e absorção de sabor. Os investimentos também estão sendo direcionados para instalações de fabricação equipadas com sensores IoT, que aprimoram o monitoramento da produção, minimizam o desperdício e melhoram a rastreabilidade. A sustentabilidade, embora apresente desafios, também oferece oportunidades significativas. As empresas que adotam materiais PET reciclados e opções alternativas de canudos estão ganhando vantagem competitiva na obtenção de parcerias varejistas. Empresas menores estão prosperando ao lado de concorrentes maiores ao desenvolver produtos especializados, como xaropes de fruto do monge sem açúcar e bases de chá adaptogênicas. Esses players menores também estão formando parcerias com redes de supermercados para produção de marca própria, permitindo-lhes conquistar um nicho no mercado. Além disso, colaborações estratégicas com grupos de K-pop e equipes de e-sports estão ajudando as marcas a estabelecer relevância cultural, impulsionando o engajamento nas redes sociais e aumentando as vendas no varejo. As empresas maiores estão buscando ativamente replicar essas estratégias bem-sucedidas para aumentar sua presença no mercado.

Líderes do Setor de Bubble Tea

HeyTea

Chatime

BUBLUV

Del Monte Foods, Inc (Joyba)

CoCo Fresh Tea and Juice

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A HTeaO lançou a linha de bebidas 'HTeaO Refreshers', com bebidas à base de chá e frutas que combinam chá preparado, xaropes de frutas e limonada, voltadas para consumidores preocupados com a saúde que buscam alternativas energéticas funcionais com baixo teor de cafeína.

- Março de 2024: A Simple Boba lançou uma linha de bebidas boba RTD com rótulo limpo na Expo West, com boba de cristal feita de konjac, abordando os desafios tradicionais da tapioca em formatos prontos para consumo. O produto oferece prazo de validade de 160 dias e está disponível nos sabores Chá Preto Assam, Chá Verde Hojicha e Suco de Manga, com preço de USD 4,99 por garrafa.

- Março de 2024: A Alo e a Jenji lançaram uma nova linha de chá boba pronto para consumo na IFE 2024 sob a marca Jenji, com as linhas Original e Pure com pérolas Coco Jelly Boba proprietárias. Os produtos são veganos, livres de OGM e não utilizam corantes artificiais ou conservantes, disponíveis em latas de alumínio de 16,5 oz e latas slim de 10,8 oz

Escopo do Relatório Global do Mercado de Bubble Tea

O bubble tea é misturado com leite ou frutas e coberto com pérolas de tapioca mastigáveis. O relatório global do mercado de bubble tea é segmentado por tipo de ingrediente base, tipo de chá, canal de distribuição, forma de embalagem e geografia. Por tipo de ingrediente base, o mercado é segmentado em à base de leite e à base de plantas. Por tipo de chá, o mercado é segmentado em chá preto, chá verde, chá oolong e outros tipos. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas especializadas, canais de varejo online e outros canais. Por forma de embalagem, o mercado é segmentado em garrafas PET/vidro, latas de alumínio, sachês e copos com tampa selada. Por geografia, o mercado é segmentado em América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África. Para cada segmento, as previsões de mercado são fornecidas em termos de valor (USD) e volume (litros).

| À base de leite |

| À base de plantas |

| Chá Preto |

| Chá Verde |

| Chá Oolong |

| Outros Tipos (Chá de Ervas, Chá Floral, Misturas Especiais) |

| Supermercados/Hipermercados |

| Lojas Especializadas |

| Canais de Varejo Online |

| Outros Canais de Distribuição |

| Garrafas PET/Vidro |

| Latas de Alumínio |

| Sachês e Copos com Tampa Selada |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Ingrediente Base | À base de leite | |

| À base de plantas | ||

| Por Tipo de Chá | Chá Preto | |

| Chá Verde | ||

| Chá Oolong | ||

| Outros Tipos (Chá de Ervas, Chá Floral, Misturas Especiais) | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas Especializadas | ||

| Canais de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Forma de Embalagem | Garrafas PET/Vidro | |

| Latas de Alumínio | ||

| Sachês e Copos com Tampa Selada | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de bubble tea e seu crescimento esperado?

O tamanho do mercado de bubble tea é de USD 2,99 bilhões em 2026 e deve atingir USD 4,72 bilhões até 2031 a um CAGR de 9,56%.

Qual região está crescendo mais rapidamente no consumo de bubble tea?

A América do Norte lidera o crescimento com um CAGR projetado de 10,22% até 2031, impulsionado pela expansão de redes em cidades multiculturais.

Qual base de chá está se expandindo mais rapidamente?

O chá oolong é a base de crescimento mais rápido, avançando a um CAGR de 10,84% com base no posicionamento premium e na narrativa de proveniência.

Como as regulamentações de sustentabilidade estão afetando as escolhas de embalagem?

As proibições de plástico de uso único no Canadá, na União Europeia e em vários estados dos Estados Unidos estão impulsionando uma mudança em direção a sachês e materiais compostáveis que adicionam 20-30% aos custos de embalagem.

Página atualizada pela última vez em: