Tamanho e Participação do Mercado de Cadeia de Frio para Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 137.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 223.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

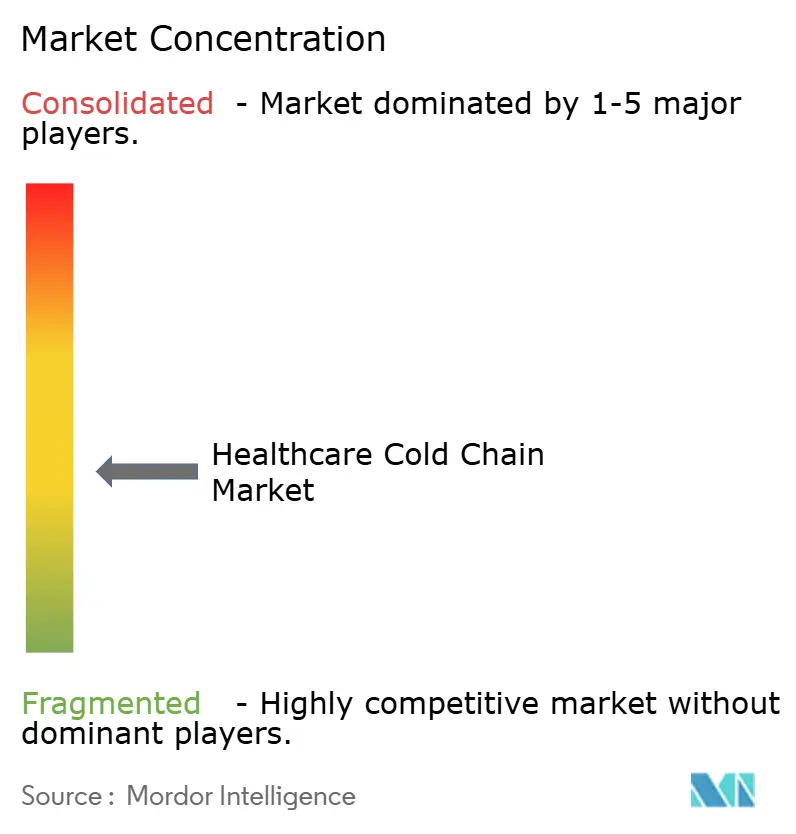

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cadeia de Frio para Saúde por Mordor Intelligence

O tamanho do Mercado de Cadeia de Frio para Saúde tem projeção de expansão de USD 124,53 bilhões em 2025 e USD 137,27 bilhões em 2026 para USD 223,39 bilhões até 2031, registrando um CAGR de 10,23% entre 2026 e 2031.

O momentum de demanda reflete uma transição constante para biológicos sensíveis à temperatura, uma vez que 43% dos medicamentos recentemente aprovados nos últimos anos exigiram armazenamento refrigerado, o que eleva o padrão para equipamentos validados, integridade de dados e monitoramento contínuo para garantir a qualidade do produto. Grandes iniciativas globais de imunização e campanhas de recuperação reforçam fluxos de volume constantes, enquanto a expansão do HPV em países de baixa renda adiciona padrões de demanda recorrentes e distribuídos nas redes de última milha. As terapias celulares e gênicas ampliam o escopo endereçável do mercado de cadeia de frio para saúde à medida que os casos de uso criogênico e de temperatura ultralow se tornam rotineiros em programas comerciais e de fase avançada. A visibilidade em tempo real e o suporte à decisão habilitado por IoT são agora expectativas padrão, substituindo verificações de dados retrospectivas por intervenção ativa nos níveis de rota, ativo e remessa. O contexto mais amplo de logística de cadeia de frio em alimentos e farmacêuticos também está se expandindo, o que informa o planejamento de capital de longo prazo para transportadoras, operadores logísticos terceirizados e fornecedores de embalagens.

Principais Conclusões do Relatório

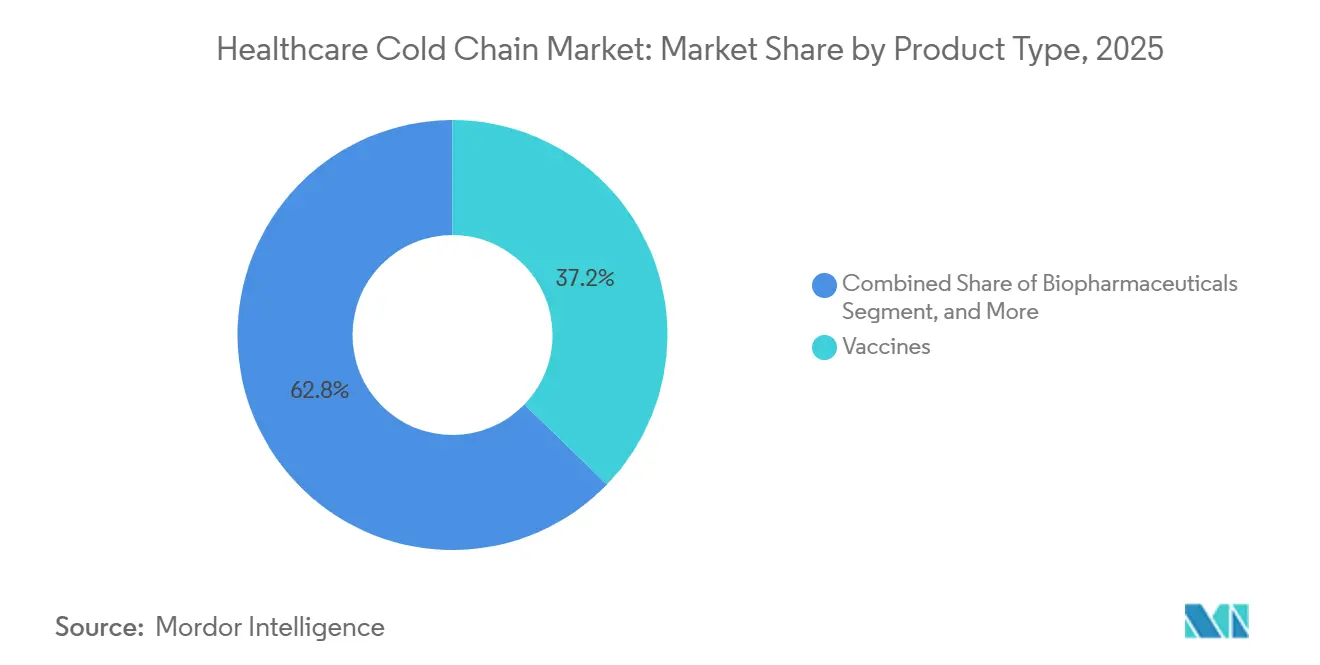

- Por tipo de produto, as vacinas lideraram com 37,23% de participação na receita em 2025; as terapias celulares e gênicas têm previsão de expansão a um CAGR de 10,80% até 2031 no mercado de cadeia de frio para saúde.

- Por tipo de serviço, o transporte deteve 45,20% de participação em 2025; os sistemas de monitoramento e rastreamento têm projeção de crescimento a um CAGR de 11,50% até 2031 no mercado de cadeia de frio para saúde.

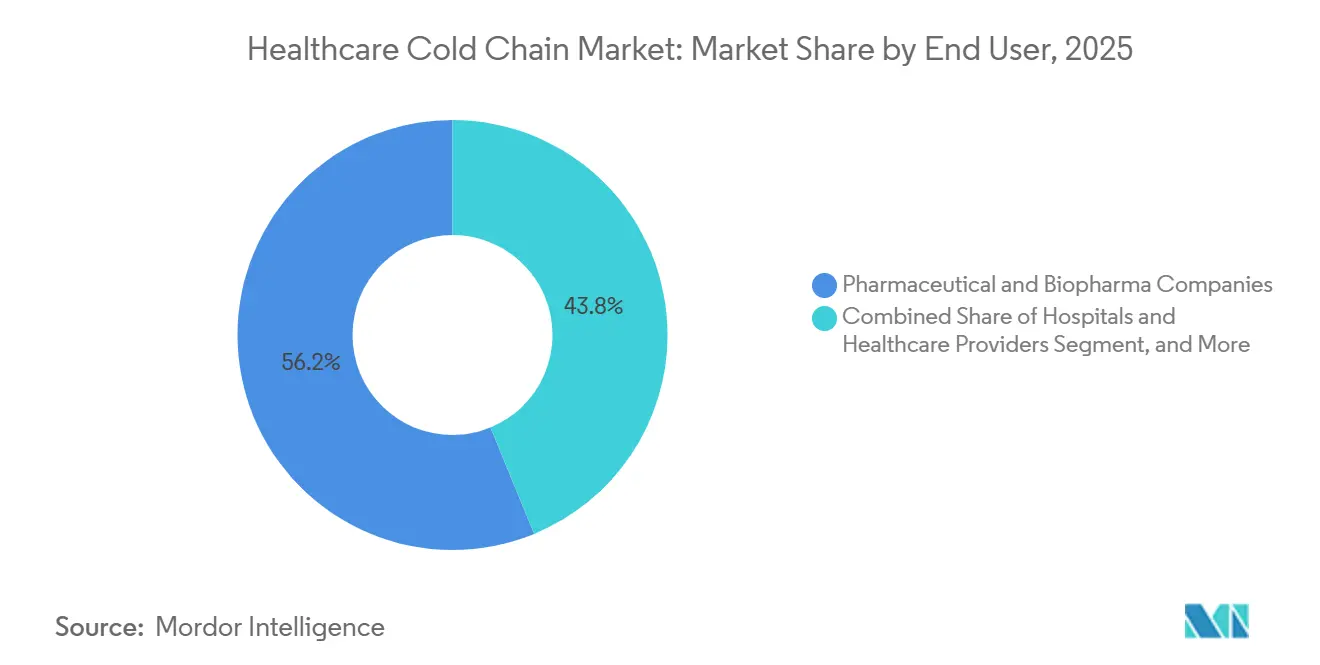

- Por usuário final, as empresas farmacêuticas e biofarmacêuticas comandaram 56,20% de participação em 2025; as OPCs e organizações de ensaios clínicos têm projeção de expansão a um CAGR de 12,45% até 2031.

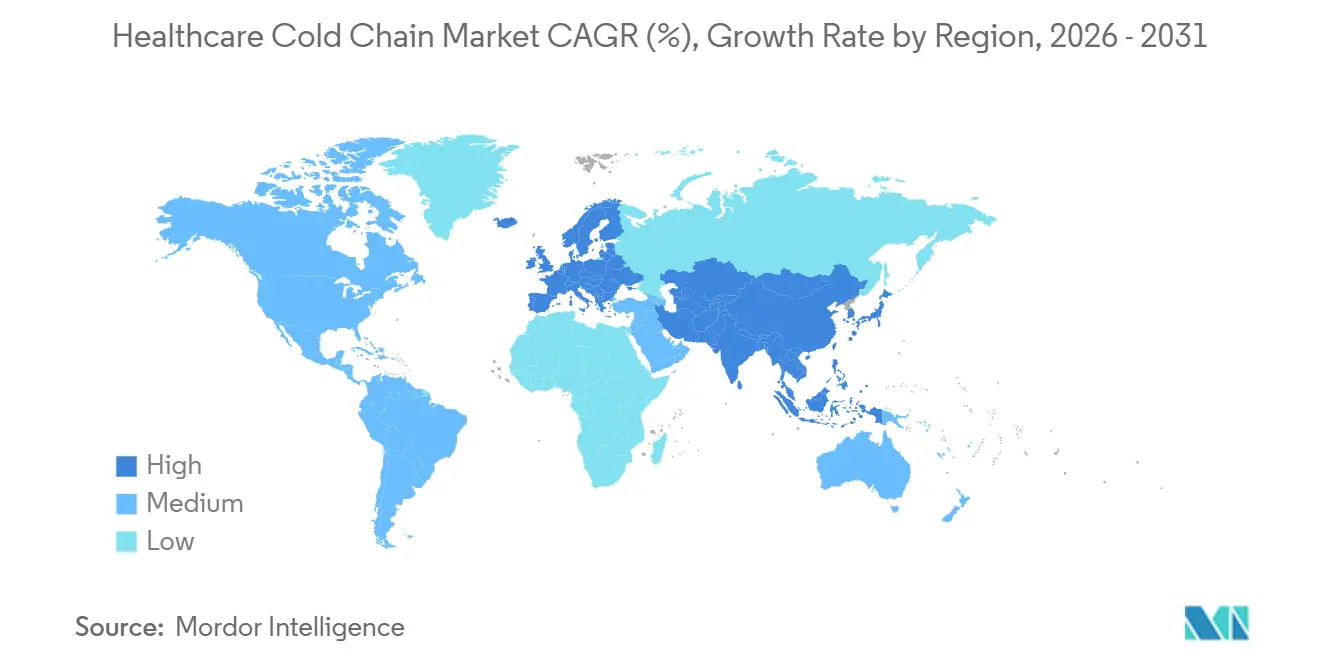

- Por geografia, a América do Norte deteve 43,12% da participação do mercado de cadeia de frio para saúde em 2025, enquanto a Ásia-Pacífico registrou o maior CAGR projetado de 14,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cadeia de Frio para Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Biológicos e Medicamentos Especializados | +2.8% | Global, com concentração na América do Norte, Europa Ocidental, China e Índia | Médio prazo (2 a 4 anos) |

| Expansão Global de Vacinas e Programas de Imunização | +1.9% | Global, com maiores ganhos na África Subsaariana, Sul da Ásia e países elegíveis à Gavi | Curto prazo (≤ 2 anos) |

| Crescimento de Ensaios Clínicos e Modelos Descentralizados/Direto ao Paciente | +1.4% | América do Norte e núcleo da UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Avanços Tecnológicos em IoT, Visibilidade em Tempo Real e Análise de Dados | +2.1% | Global, liderado pela América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Mandatos de Sustentabilidade Reformulando Aquisições e Embalagens | +0.7% | Europa, América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão de Terapias Celulares e Gênicas Exigindo Redes de Temperatura Ultralow e Criogênicas | +1.3% | América do Norte, Europa Ocidental, adoção inicial no Japão e na Coreia do Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Demanda Crescente por Biológicos e Medicamentos Especializados Acelera a Infraestrutura de Cadeia de Frio

Os biológicos agora ancoram as prioridades de investimento no mercado de cadeia de frio para saúde, uma vez que 43% dos medicamentos aprovados entre 2018 e 2023 exigiam manuseio refrigerado ou congelado, o que eleva o rigor operacional desde o envase e acabamento até a última milha. Excursões de temperatura podem degradar terapias à base de proteínas; portanto, armazenamento validado, qualificação de rotas e monitoramento contínuo de temperatura são fundamentais para proteger a integridade do produto e a segurança do paciente.[1]Institutos Nacionais de Saúde, "Guia de Conhecimento Regulatório para Produtos Biológicos," NIH SEED Estruturas de conformidade como a USP 1079 reforçam controles baseados em risco para armazenamento e transporte e exigem uma qualificação de desempenho robusta que reflita condições de pior caso. Riscos e Estratégias de Mitigação para o Armazenamento e Transporte de Produtos Acabados,"">[2]Farmacopeia dos Estados Unidos, "Capítulo Geral USP <1079> Riscos e Estratégias de Mitigação para o Armazenamento e Transporte de Produtos Acabados," As diretrizes da Organização Mundial da Saúde para embalagem e envio de vacinas, juntamente com as especificações de equipamentos PQS, também orientam as escolhas de equipamentos, os testes de aceitação e os procedimentos de rota para remessas internacionais no mercado de cadeia de frio para saúde.[3]Organização Mundial da Saúde, "Diretrizes para Embalagem e Envio Internacional de Vacinas, 7ª ed.," O investimento em embalagens está crescendo em resposta, com fornecedores do setor reportando forte crescimento plurianual em transportadores isolados, materiais de mudança de fase e painéis de isolamento a vácuo alinhados a padrões de qualificação mais rigorosos. O mercado de cadeia de frio para saúde se beneficia dessa mudança, pois os pipelines de biológicos sustentam ciclos de reposição recorrentes, distribuição geográfica mais ampla e bases de conformidade mais rígidas entre fabricantes e operadores logísticos terceirizados (3PLs).

A Expansão Global de Vacinas Impulsiona Redes de Cadeia de Frio Distribuídas

Os programas ampliados de imunização estão remodelando o mercado de cadeia de frio para saúde, uma vez que os países apoiados pela Gavi protegeram 72 milhões de crianças em 2024 e registraram USD 255 milhões em cofinanciamento, o que sinaliza uma apropriação nacional duradoura dos orçamentos de vacinas.[4]Gavi, a Aliança de Vacinas, "Estimativas globais de cobertura de imunização em 2024: compreendendo o cenário nos países de baixa renda," A cobertura contra o HPV em países de baixa renda aumentou de 3% em 2019 para 25% em 2024, com 32,6 milhões de meninas imunizadas em 2024, mais do que o dobro do ano anterior, o que aumenta a demanda por transporte e armazenamento refrigerado em níveis subnacionais.[5]Centro Internacional de Acesso a Vacinas, "Relatório Global de Introdução e Implementação de Vacinas - VIEW-hub," Escola de Saúde Pública Bloomberg da Universidade Johns HopkinsA Gavi também reportou avanços na cobertura de sarampo e DTP3 em 2024, embora ainda existam bolsões de crianças sem nenhuma dose, o que ressalta a necessidade de equipamentos resilientes para a última milha e soluções de energia em contextos frágeis e afetados por conflitos. O Programa Essencial de Imunização da Organização Mundial da Saúde recomenda refrigeradores de grau médico com circulação de ar forçado, energia de reserva e mapeamento de temperatura para identificar pontos quentes e frios, todos os quais melhoram a integridade do estoque em centros de saúde primários. Os refrigeradores e congeladores de vacinas com acionamento solar direto pré-qualificados pelo PQS da Organização Mundial da Saúde oferecem desempenho confiável em locais fora da rede elétrica e se alinham às prioridades de resiliência energética em redes distribuídas. À medida que os programas ampliam a cobertura e introduzem mais antígenos, o mercado de cadeia de frio para saúde se beneficia de reposição em escala, frotas de equipamentos atualizadas e rotas de transporte mais amplas, especialmente para programas nacionais de imunização e parceiros.

IoT, Visibilidade em Tempo Real e Análise Preditiva Transformam o Monitoramento Passivo em Intervenção Ativa

Sensores de IoT e plataformas de visibilidade em tempo real estão movendo o mercado de cadeia de frio para saúde de auditorias retrospectivas para controle proativo. A System Loco relata mais de 200 milhões de pontos de dados processados diariamente em 2,8 milhões de dispositivos implantados, o que suporta registros de conformidade com um clique e sinalizadores preditivos de qualidade que reduzem o tempo de tratamento de exceções. O TempTale GEO X da Sensitech, lançado em fevereiro de 2024, estende o monitoramento em tempo real na faixa de −95°C a +55°C e se integra ao SensiWatch para disposição automatizada de produtos, a fim de reduzir o tempo de ciclo nas decisões de aceitar ou rejeitar. Os fornecedores também citam a manutenção preditiva que usa telemetria de equipamentos, como vibração do compressor e consumo de energia, para antecipar falhas e reduzir o tempo de inatividade não planejado e os custos de reparo em frotas com controle de temperatura. A otimização de rotas logísticas também está escalando, com sistemas de frota como o ORION melhorando o desempenho no prazo e reduzindo o consumo de combustível, o que ajuda a reduzir tanto o custo unitário quanto as emissões em rotas validadas no mercado de cadeia de frio para saúde. Pilotos do setor também exploraram o blockchain para criar rastreabilidade à prova de adulteração em transferências complexas, o que suporta controles antifalsificação quando combinado com serialização e telemetria em tempo real.

A Expansão das Terapias Celulares e Gênicas Exige Redes de Temperatura Ultralow e Criogênicas

Os programas de terapias celulares e gênicas estão construindo um substrato especializado do mercado de cadeia de frio para saúde à medida que os volumes clínicos e comerciais aumentam. O rastreamento do setor indica mais de 35 aprovações até o início de 2026 e um pipeline robusto em fase avançada, o que sustenta a demanda por armazenamento habilitado por nitrogênio líquido, certificação de rotas criogênicas e orquestração de "veia a veia" em terapias autólogas. A logística especializada para essas remessas opera abaixo de −150°C e requer controles rigorosos de cadeia de identidade e cadeia de custódia, o que amplifica a necessidade de dispositivos de IoT habilitados por GPS, manuais de rota e equipes de resposta a exceções. O valor comercial e clínico em risco por remessa é muito alto, o que leva os operadores a apertar os procedimentos operacionais padrão, construir redundância e investir em hardware alinhado ao PQS tanto em ativos de armazenamento quanto de transporte no mercado de cadeia de frio para saúde. Movimentos estratégicos ressaltam esse foco, como a desinvestimento da CRYOPDP pela Cryoport para a DHL, a fim de fortalecer a cobertura global de courier especializado enquanto se concentra em serviços e infraestrutura de medicina regenerativa. Com o crescimento continuando até 2031, a capacidade criogênica, o gerenciamento de embalagens secas e a rastreabilidade digital de ponta a ponta permanecem como construções prioritárias para o mercado de cadeia de frio para saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Operacionais e de Infraestrutura | -2.3% | Global, mais agudo em mercados desenvolvidos com instalações antigas e altos custos de energia | Curto prazo (≤ 2 anos) |

| Complexidade Regulatória e Carga de Conformidade | -1.5% | Global, com fragmentação entre jurisdições aumentando a sobrecarga administrativa | Médio prazo (2 a 4 anos) |

| Volatilidade no Fornecimento de Gelo Seco e Nitrogênio Líquido e Choques de Custo | -0.9% | Global, com exposição notável na Europa | Curto prazo (≤ 2 anos) |

| Gargalos de Capacidade em Rotas Certificadas e Aeroportos para Carga Aérea Farmacêutica | -0.8% | África Subsaariana, América Latina, corredores selecionados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Operacionais e de Infraestrutura Restringem a Expansão de Capacidade

Os custos operacionais pesam sobre a estrutura de margem de curto prazo, uma vez que a energia de refrigeração é a carga dominante do armazém, e as despesas de energia representam uma grande parcela dos custos operacionais de armazenamento refrigerado para o mercado de cadeia de frio para saúde. Os fornecedores também relatam inflação constante de aluguéis e escassez de capacidade desde 2019, o que eleva os custos de manutenção e complica o design de rede em imóveis legados. A mão de obra permanece uma pressão estrutural, onde as funções treinadas em GxP são escassas e as taxas salariais sobem, o que aumenta a dependência de automação e monitoramento digital no armazenamento e em trânsito. As excursões de temperatura impõem grande risco econômico, uma vez que fontes do setor estimam perdas anuais significativas decorrentes de falhas na cadeia de frio, o que reforça o argumento para melhores embalagens, visibilidade e trabalho padronizado no mercado de cadeia de frio para saúde. A aquisição de gelo seco e nitrogênio líquido também pode ser volátil no nível do corredor, portanto, os expedidores diversificam as fontes e otimizam os protocolos de carregamento para estabilizar o fornecimento. As especificações de embalagem continuam a evoluir com o uso de isolamento de alto desempenho e materiais de mudança de fase para manter o desempenho da rota sob regimes de qualificação mais rigorosos, uma tendência reforçada pela orientação dos fornecedores e pelos programas de validação dos clientes.

Complexidade Regulatória e Padrões de Conformidade Fragmentados Elevam a Carga Administrativa

A serialização, a rastreabilidade eletrônica e os controles de Boas Práticas de Distribuição aumentam as cargas de trabalho administrativas e de TI, especialmente para atacadistas menores e transportadoras regionais. As orientações da USP sobre armazenamento e transporte, juntamente com as diretrizes de embalagem e envio da OMS, estabelecem práticas de qualificação baseadas em risco e monitoramento contínuo de temperatura que devem ser atendidas em redes distribuídas. Os manuais do setor também se alinham aos requisitos de controle de temperatura da IATA para carga aérea e enfatizam rotulagem, listas de verificação de aceitação e treinamento de manuseadores para mitigar riscos no pátio para o mercado de cadeia de frio para saúde. Os mandatos de rastreabilidade dos EUA e as regras de Boas Práticas de Distribuição da UE continuam a introduzir mudanças de sistema e expectativas de auditoria, o que aumenta as necessidades de interface, qualidade de dados e harmonização de procedimentos operacionais padrão entre parceiros. As remessas transfronteiriças para terapias avançadas adicionam mais complexidade, uma vez que a classificação por país e os prazos de licença variam, o que requer planejamento antecipado e coordenação ativa de corretagem para movimentos criogênicos no mercado de cadeia de frio para saúde. O efeito líquido é uma base maior de documentação, treinamento e conectividade digital que determina a seleção de fornecedores, a prontidão para auditoria e a postura de risco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Vacinas Dominam a Participação Atual, Terapias Celulares e Gênicas Registram a Expansão Mais Rápida

As vacinas representaram 37,23% da participação do mercado de cadeia de frio para saúde em 2025, uma vez que a imunização de rotina e a preparação para pandemias impulsionaram a reposição constante e o tráfego de última milha. Os países apoiados pela Gavi protegeram 72 milhões de crianças em 2024 e alcançaram um cofinanciamento recorde, o que impulsionou os volumes em países e armazéns subnacionais. A cobertura de HPV subiu para 25% em 2024 nos países de baixa renda, com 32,6 milhões de meninas vacinadas naquele ano, o que ampliou a demanda recorrente por capacidade de 2°C a 8°C em depósitos distritais e clínicas. O Programa Essencial de Imunização da OMS enquadra os padrões de equipamentos e operações e orienta o caminho de atualização de geladeiras domésticas para unidades de grau médico com circulação de ar forçado e energia de reserva. Os requisitos de temperatura diferem por classe de antígeno, uma vez que a maioria das vacinas é enviada a 2°C a 8°C, enquanto algumas vacinas virais são enviadas congeladas e os produtos de mRNA podem precisar de rotas de temperatura ultralow, portanto, o design da rota deve se alinhar com o rótulo do produto e as evidências de qualificação no mercado de cadeia de frio para saúde. Os refrigeradores e congeladores com acionamento solar direto pré-qualificados pelo PQS da OMS melhoram a continuidade do serviço em áreas fora da rede elétrica e reduzem a dependência de gás engarrafado ou energia elétrica instável.

As terapias celulares e gênicas registram a trajetória de crescimento mais acentuada até 2031, apoiadas por aprovações, ensaios em fase avançada e logística especializada que requer manuseio criogênico. O tamanho do mercado de cadeia de frio para saúde para terapias celulares e gênicas tem projeção de expansão a um CAGR de 10,80% até 2031, à medida que os programas escalam e mais centros entram em operação. O envio criogênico abaixo de −150°C depende de embalagens secas de nitrogênio líquido com qualificação multicamada, rastreamento por GPS e controles de cadeia de identidade para eliminar confusões em fluxos de trabalho de lote único. As remessas comerciais carregam alto valor por movimento, portanto, os manuais enfatizam a redundância em dewars, rotas e transportadoras como parte da mitigação de riscos no mercado de cadeia de frio para saúde. A venda da CRYOPDP pela Cryoport para a DHL em junho de 2025 ampliou a presença do courier especializado enquanto permitia que a Cryoport se concentrasse em serviços integrados de medicina regenerativa e armazenamento, e fortaleceu as opções de rede para clientes de terapias celulares e gênicas. Com mais ensaios em fase avançada em andamento, os lançamentos comerciais adicionarão à demanda por redes criogênicas validadas que se integram com locais de fabricação, centros de tratamento e depósitos regionais.

Por Tipo de Serviço: Transporte Detém a Maior Participação, Sistemas de Monitoramento Crescem Mais Rapidamente

Os serviços de transporte representaram 45,20% do mercado de cadeia de frio para saúde em 2025, uma vez que o transporte refrigerado por caminhão, a carga aérea sensível ao tempo e à temperatura e as rotas multimodais exigem capital, certificações e pessoal treinado. As regras de controle de temperatura da IATA exigem rotulagem especial, listas de verificação de aceitação e treinamento de manuseadores, e essas etapas reduzem os riscos de exposição no pátio e as classificações incorretas durante as transferências. O DHL Group está expandindo a capacidade dedicada de carga aérea em rotas farmacêuticas, incluindo um cargueiro Boeing 777 no corredor Bruxelas–Cincinnati e zonas exclusivas para farmacêuticos no BRUcargo para escalar o throughput em conformidade para o mercado de cadeia de frio para saúde. A UPS Healthcare concluiu as aquisições da Frigo Trans e da BPL para estender a cobertura com controle de temperatura na Europa nas faixas de −196°C a +25°C, o que suporta tudo, desde terapias criopreservadas até temperaturas controladas de ambiente. Esses compromissos alinham a capacidade de transporte com novas classes de produtos, níveis de serviço mais elevados e alcance geográfico mais amplo no mercado de cadeia de frio para saúde.

Os sistemas de monitoramento e rastreamento têm projeção de registrar um CAGR de 11,50% até 2031. O tamanho do mercado de cadeia de frio para saúde para sistemas de monitoramento e rastreamento está, portanto, definido para aumentar à medida que as bases de conformidade incorporam registro contínuo, trilhas de auditoria e alertas proativos. As orientações da USP e os documentos da OMS ressaltam a necessidade de registro de temperatura preciso e frequente, e controles de integridade de dados que resistam ao escrutínio regulatório. A análise do setor destaca a rápida expansão em hardware e software de monitoramento de cadeia de frio, com hardware como sensores, RFID e GPS capturando a maior parte da receita hoje. A System Loco relata que maior visibilidade pode reduzir excursões de temperatura e o tempo de preparação para auditoria, o que ajuda a reduzir o desperdício e melhora as liberações no prazo no mercado de cadeia de frio para saúde. A Kelsius lançou o CoolTrak365 em janeiro de 2026 para fornecer alertas de excursão em tempo real e uploads automatizados, o que reduz erros de entrada manual e suporta o alinhamento com GxP. A inovação em embalagens permanece parte da pilha de controle, uma vez que os materiais de mudança de fase e os painéis de isolamento a vácuo mantêm a estabilidade da rota e compensam choques externos, em linha com a orientação dos fornecedores para o mercado de cadeia de frio para saúde. As fontes do setor continuam a enfatizar que as excursões de temperatura geram grandes perdas globais, portanto, melhores sensores, análises e embalagens são alavancas estratégicas para melhorar a qualidade do serviço e reduzir o desperdício.

Por Usuário Final: Empresas Farmacêuticas e Biofarmacêuticas Lideram a Demanda, OPCs Crescem com Ensaios Descentralizados

As empresas farmacêuticas e biofarmacêuticas representaram 56,20% da demanda em 2025, refletindo seu papel como principais fabricantes e distribuidores de produtos sensíveis à temperatura em redes globais. A parcela de novas aprovações da FDA que exigem armazenamento a frio ressalta essa dependência da capacidade da cadeia de frio. Isso ajuda a explicar o investimento recorrente em armazenamento, embalagem e monitoramento em trânsito no mercado de cadeia de frio para saúde. Os fornecedores reportam crescimento sustentado em embalagens para cadeia de frio farmacêutica, alinhado a pipelines de biológicos maiores e padrões de validação mais elevados. A Cencora anunciou um programa de investimento plurianual de USD 1 bilhão para expandir e modernizar a distribuição nos Estados Unidos, que inclui um hub nacional de 530.000 pés quadrados em Ohio e capacidade refrigerada significativa no Alabama, e isso fortalece os níveis de serviço regional para o mercado de cadeia de frio para saúde. Os corredores de carga aérea dedicados da DHL e as zonas exclusivas para produtos farmacêuticos complementam as necessidades desses fabricantes, aumentando o throughput em conformidade nas principais rotas transatlânticas. Esses investimentos enfatizam os esforços para fortalecer as redes para produtos farmacêuticos de alto valor e plurianuais, com foco na entrega direta ao paciente, serviços no ponto de atendimento e manutenção da qualidade dos terapêuticos em trânsito no mercado de cadeia de frio para saúde.

As organizações de pesquisa clínica (CROs) e organizações de ensaios clínicos apresentam a perspectiva de crescimento mais rápida à medida que os modelos descentralizados e de entrega direta ao paciente se expandem. O tamanho do mercado de cadeia de frio para saúde para CROs e organizações de ensaios clínicos deve se expandir a um CAGR de 12,45% até 2031, à medida que os desenhos de protocolo adicionam entrega domiciliar, remessas de site para paciente e monitoramento remoto. A Cryoport reportou suporte a centenas de ensaios em diversas fases, o que destaca a crescente demanda por armazenamento criogênico, transportadoras especializadas e controles integrados de cadeia de identidade para terapias de lote único. Os fluxos de trabalho de terapia celular autóloga exigem orquestração de "veia a veia" e janelas de entrega rigorosas para retornos criogênicos, de modo que os controles digitais e operacionais devem se estender por sites, transportadoras e depósitos no mercado de cadeia de frio para saúde. Hospitais e redes de entrega integrada também gerenciam cadeias de frio no ponto de atendimento para vacinas e biológicos, o que aumenta o valor do monitoramento automatizado e dos alertas para proteger o estoque na última milha. Institutos de pesquisa e acadêmicos continuam a escalar seus fluxos de produtos em investigação dentro de redes nacionais, apoiados por embalagens padronizadas e equipamentos alinhados ao PQS para reduzir o risco de excursões no mercado de cadeia de frio para saúde.

Análise Geográfica

A América do Norte detém 43,12% do mercado de cadeia de frio para saúde em 2025, apoiada pela liderança dos Estados Unidos na fabricação de biológicos, práticas robustas de conformidade alinhadas à FDA e ampla adoção de visibilidade por IoT. A região se beneficia de investimentos em larga escala em centros de distribuição, frotas dedicadas à saúde e serviços criogênicos especializados que correspondem à complexidade dos portfólios de terapias gênicas e celulares (CGT) e biológicos no mercado de cadeia de frio para saúde. O programa de USD 1 bilhão da Cencora inclui um centro de distribuição nacional de 530.000 pés quadrados em Ohio, com previsão para a primavera de 2027, e um grande aumento na capacidade refrigerada no Alabama, previsto para o outono de 2026, o que eleva o throughput e a resiliência. As aquisições da Frigo Trans e da BPL pela UPS Healthcare expandem as capacidades de controle de temperatura nos corredores pan-europeus e reforçam a cobertura integrada para embarcadores norte-americanos com fluxos destinados à Europa, abrangendo desde temperaturas criogênicas até temperatura ambiente controlada. Com ênfase contínua em visibilidade em tempo real e otimização de rotas, os operadores visam reduzir as taxas de exceção e estabilizar o desempenho de entrega no prazo no mercado de cadeia de frio para saúde.

A Europa é um importante hub para distribuição em conformidade, devido às rigorosas exigências de Boas Práticas de Distribuição (GDP) e ao forte consumo de biológicos na Alemanha, Suíça e Reino Unido. O programa de EUR 2 bilhões (USD 1,16 bilhão) da DHL para expandir sua rede de cadeia de frio de carga aérea inclui um cargueiro 777 dedicado entre Bruxelas e Cincinnati e zonas exclusivas para produtos farmacêuticos no BRUcargo, o que melhora a conectividade bidirecional com os Estados Unidos no mercado de cadeia de frio para saúde. A UPS expandiu sua capacidade de cadeia de frio europeia por meio da Frigo Trans e da BPL, o que adiciona rotas certificadas e armazenagem que abrangem de −196°C a +25°C e aprimora o controle nas transferências. A Cencora está aprimorando sua presença logística pan-europeia por meio de parcerias e novas instalações planejadas para 2026, o que amplia as opções para distribuição especializada e fornecimento para ensaios no mercado de cadeia de frio para saúde. Os padrões de investimento do setor e o alinhamento regulatório continuam a elevar os padrões de serviço, mantendo o foco na prontidão para auditorias, equipamentos validados e gestão orquestrada de exceções.

A Ásia-Pacífico deve registrar a taxa de crescimento regional mais rápida, com um CAGR de 14,65% até 2031, à medida que os fabricantes escalam na China e na Índia e os hubs regionais em Singapura, Japão e Coreia do Sul adicionam capacidade especializada. O tamanho do mercado de cadeia de frio para saúde na Ásia-Pacífico está, portanto, pronto para se expandir à medida que mais instalações entram em operação com armazenamento em conformidade com as Boas Práticas de Fabricação (GMP) e serviços criogênicos para terapias avançadas e pesquisa clínica. A DHL alocou EUR 500 milhões para a Ásia-Pacífico até 2030 e inaugurou em fevereiro de 2026 um hub farmacêutico dedicado em Singapura, no valor de EUR 10 milhões, com zonas de temperatura especializadas, desde criogênica até ambiente, próximo ao Parque Biomédico de Tuas. A instalação de Singapura inclui infraestrutura em conformidade com as GMP que suporta biológicos, vacinas e logística de ensaios clínicos, o que fortalece um ponto de ancoragem regional para o mercado de cadeia de frio para saúde. Os governos do Sudeste Asiático estão investindo em capacidade e digitalização, incluindo novos armazéns frigoríficos nas Filipinas e otimização de rotas com equipamentos movidos a energia solar e telemetria na Indonésia, o que reduz o risco de deterioração e aumenta a visibilidade. As diretrizes da Organização Mundial da Saúde continuam a orientar a seleção e qualificação de equipamentos, ajudando os sistemas de saúde a aumentar a confiabilidade da última milha no mercado de cadeia de frio para saúde.

Cenário Competitivo

Integradores globais como DHL Group (Deutsche Post AG), UPS Healthcare (United Parcel Service, Inc.) e FedEx Corporation operam redes multimodais e presença de armazenamento certificado que oferecem vantagens de escala, enquanto empresas especializadas como Cryoport, Marken e World Courier se concentram em nichos premium de cadeia de frio que incluem serviços criogênicos para terapias celulares e gênicas. Distribuidores atacadistas e especializados dos EUA, como Cencora, Cardinal Health e McKesson, possuem infraestrutura de distribuição crítica e relacionamentos profundos com fabricantes, o que os torna nós centrais nas redes nacionais para o mercado de cadeia de frio para saúde. A intensidade competitiva é mais alta em categorias de margem elevada, como movimentos de terapias celulares e gênicas e carga aérea sensível ao tempo e à temperatura, onde a diferenciação de serviços depende de equipamentos validados, visibilidade digital e gerenciamento consistente de exceções. Os roteiros tecnológicos se concentram em monitoramento contínuo, manutenção preditiva e rastreabilidade digital, que agora são requisitos básicos em licitações e acordos de qualidade. Juntas, essas dinâmicas reforçam uma fragmentação moderada com bolsões claros de liderança em corredores e categorias de serviço no mercado de cadeia de frio para saúde.

O programa plurianual de EUR 2 bilhões do DHL Group adiciona capacidade aérea dedicada e zonas exclusivas para farmacêuticos na Europa e na América do Norte para aumentar o throughput e a consistência nas principais rotas. A DHL também adquiriu a CRYOPDP da Cryoport em 2025 para aprofundar sua rede de courier especializado em 15 países e adicionar capacidade para remessas de saúde críticas no tempo no mercado de cadeia de frio para saúde. A UPS Healthcare concluiu as aquisições da Frigo Trans e da BPL para estender suas capacidades europeias com controle de temperatura, de criogênico a temperatura controlada de ambiente, e conectar mais locais certificados. Esses movimentos expandem as opções de gateway, constroem redundância e oferecem aos fabricantes mais rotas validadas em escala no mercado de cadeia de frio para saúde.

O desinvestimento da CRYOPDP pela Cryoport e os investimentos sustentados em BioStorage e BioServices destacam uma mudança para serviços integrados de medicina regenerativa, apoiando centenas de ensaios clínicos e múltiplas terapias comerciais. A Cencora anunciou um programa de USD 1 bilhão para fortalecer a distribuição nos EUA, incluindo um grande hub nacional e maior capacidade refrigerada para melhorar o throughput de produtos especializados no mercado de cadeia de frio para saúde. A EVERSANA expandiu para mais de 1,25 milhão de pés quadrados com um centro de 358.000 pés quadrados em Memphis, que adiciona capacidade de temperatura controlada de ambiente e armazenamento refrigerado e implanta automação para aumentar a eficiência. A World Courier expandiu sua rede criogênica para suportar a logística de terapias celulares e gênicas da próxima geração, destacando a demanda por cadeia de identidade consistente e rastreabilidade de ponta a ponta no mercado de cadeia de frio para saúde. A Peli BioThermal expandiu seu hub em Frankfurt para liberar mais capacidade para os fluxos de cadeia de frio europeus, o que suporta uma mistura mais ampla de produtos farmacêuticos e materiais de ensaios clínicos.

Líderes do Setor de Cadeia de Frio para Saúde

-

Biocair International Ltd.

-

Berlinger & Co. AG

-

DHL Group (Deutsche Post AG)

-

FedEx Corporation

-

UPS Healthcare (United Parcel Service, Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O DHL Group expandiu sua Rede de Cadeia de Frio de Carga Aérea dedicada, parte de um investimento de EUR 2 bilhões na DHL Health Logistics. A iniciativa inclui um cargueiro Boeing 777 dedicado no corredor Bruxelas–Cincinnati, conectando mais de 30 hubs de aviação em conformidade com as Boas Práticas de Distribuição e 45.000 metros quadrados de zonas exclusivas para farmacêuticos no BRUcargo, com foco em produtos farmacêuticos, vacinas e terapias celulares e gênicas.

- Fevereiro de 2026: A DHL Health Logistics Singapura inaugurou um Hub Farmacêutico de EUR 10 milhões próximo ao Parque Biomédico de Tuas, com zonas de temperatura especializadas, de ambiente a ultracongelado profundo (abaixo de −180°C) e infraestrutura em conformidade com as Boas Práticas de Fabricação. A instalação suporta logística farmacêutica, de ensaios clínicos e de dispositivos médicos, parte de um investimento regional de EUR 500 milhões até 2030.

- Janeiro de 2026: A Kelsius lançou o CoolTrak365, uma solução de monitoramento de cadeia de frio para saúde que oferece alertas de excursão em tempo real, conformidade regulatória alinhada aos padrões GxP e uploads automatizados de dados para simplificar as operações de medicamentos, vacinas e produtos médicos sensíveis à temperatura.

Escopo do Relatório Global do Mercado de Cadeia de Frio para Saúde

De acordo com o escopo do relatório, a cadeia de frio para saúde refere-se a um sistema de cadeia de suprimentos com controle de temperatura usado para armazenar, manusear e transportar produtos de saúde sensíveis, como vacinas, biológicos e produtos farmacêuticos. Ela garante que esses produtos sejam mantidos dentro de faixas de temperatura específicas ao longo de todo o ciclo de vida, desde a fabricação até o uso final. O sistema inclui armazenamento refrigerado, embalagens especializadas, transporte e tecnologias de monitoramento para preservar a qualidade, segurança e eficácia do produto.

O mercado de cadeia de frio para saúde é segmentado por tipo de produto, tipo de serviço, usuário final e geografia. Por tipo de produto, o mercado é segmentado em vacinas, biofarmacêuticos, materiais para ensaios clínicos, produtos de sangue e plasma, e terapias celulares e gênicas. Por tipo de serviço, o mercado é segmentado em transporte, armazenamento e armazenagem, soluções de embalagem e sistemas de monitoramento e rastreamento. Por usuário final, o mercado é segmentado em empresas farmacêuticas e biofarmacêuticas, hospitais e prestadores de serviços de saúde, institutos de pesquisa e acadêmicos, e OPCs e organizações de ensaios clínicos. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange tamanhos de mercado estimados e tendências de mercado para 17 países nas principais regiões do mundo. O relatório oferece o valor de mercado (em USD) para os segmentos acima.

| Vacinas |

| Biofarmacêuticos |

| Materiais para Ensaios Clínicos |

| Produtos de Sangue e Plasma |

| Terapias Celulares e Gênicas |

| Transporte |

| Armazenamento e Armazenagem |

| Soluções de Embalagem |

| Sistemas de Monitoramento e Rastreamento |

| Empresas Farmacêuticas e Biofarmacêuticas |

| Hospitais e Prestadores de Serviços de Saúde |

| Institutos de Pesquisa e Acadêmicos |

| OPCs e Organizações de Ensaios Clínicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Vacinas | |

| Biofarmacêuticos | ||

| Materiais para Ensaios Clínicos | ||

| Produtos de Sangue e Plasma | ||

| Terapias Celulares e Gênicas | ||

| Por Tipo de Serviço | Transporte | |

| Armazenamento e Armazenagem | ||

| Soluções de Embalagem | ||

| Sistemas de Monitoramento e Rastreamento | ||

| Por Usuário Final | Empresas Farmacêuticas e Biofarmacêuticas | |

| Hospitais e Prestadores de Serviços de Saúde | ||

| Institutos de Pesquisa e Acadêmicos | ||

| OPCs e Organizações de Ensaios Clínicos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de cadeia de frio para saúde?

O tamanho do mercado de cadeia de frio para saúde é de USD 124,53 bilhões em 2025 e tem projeção de atingir USD 223,39 bilhões até 2031 a um CAGR de 10,23%.

Qual categoria de produto detém a maior participação em 2025?

As vacinas lideraram com 37,23% de participação em 2025, apoiadas por programas nacionais de imunização e crescente cobertura de HPV em países de baixa renda.

Qual usuário final apresenta o crescimento mais rápido até 2031?

As OPCs e organizações de ensaios clínicos mostram a trajetória mais rápida, com um CAGR projetado de 12,45% à medida que os modelos descentralizados e diretos ao paciente escalam.

Qual linha de serviço está se expandindo mais rapidamente?

Os sistemas de monitoramento e rastreamento têm projeção de crescimento a um CAGR de 11,50%, impulsionados pela visibilidade em tempo real, registros eletrônicos e dados prontos para auditoria.

Como as terapias celulares e gênicas estão mudando as necessidades logísticas?

As terapias celulares e gênicas exigem manuseio criogênico abaixo de −150°C com rastreamento habilitado por GPS e controles rigorosos de cadeia de identidade, o que expande a capacidade especializada.

Qual região está posicionada para a expansão mais rápida?

Projeta-se que a Ásia-Pacífico cresça mais rapidamente até 2031, apoiada por novos hubs em conformidade com as GMP, serviços criogênicos e investimentos em larga escala.

Página atualizada pela última vez em: