Tamanho e Participação do Mercado de Filtros Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

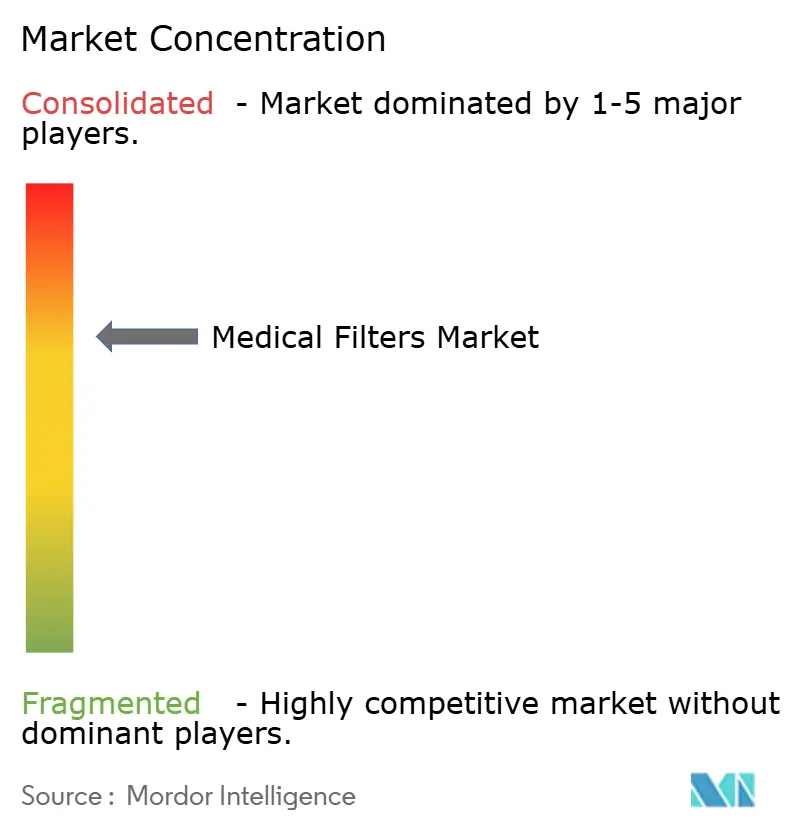

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filtros Médicos por Mordor Intelligence

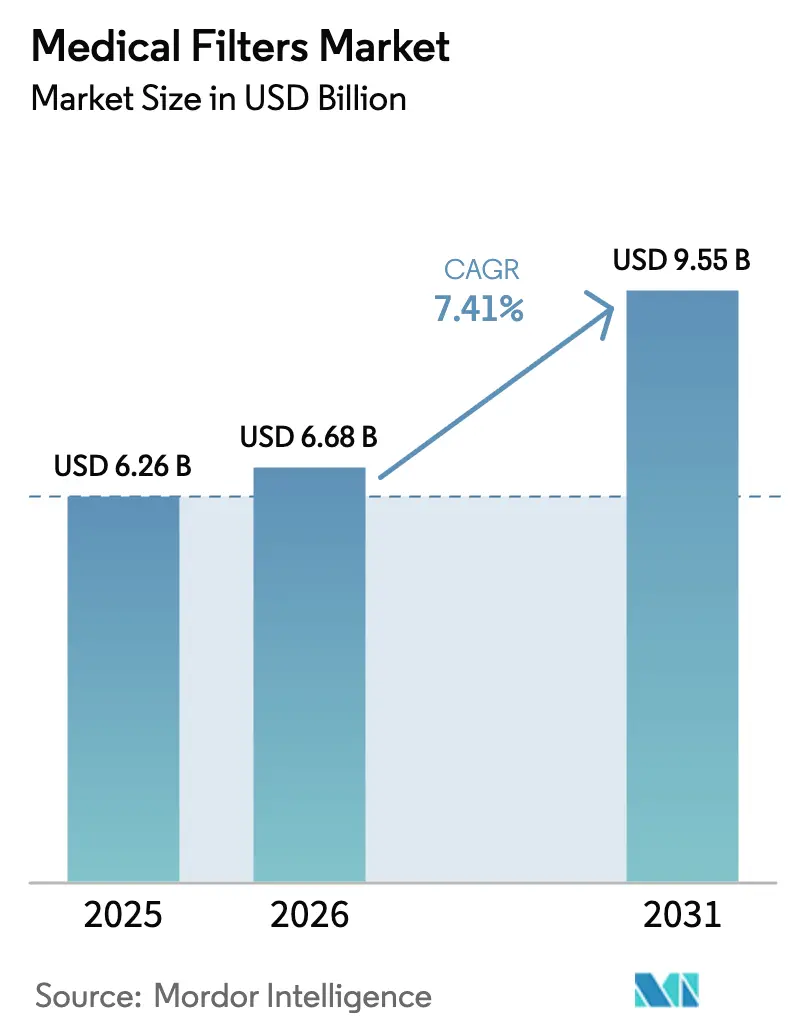

O tamanho do mercado de filtros médicos está projetado para expandir de USD 6,26 bilhões em 2025 e estimado em USD 6,68 bilhões em 2026 para USD 9,55 bilhões até 2031, registrando um CAGR de 7,41% entre 2026 e 2031. A demanda sólida decorre da convergência da prevalência de doenças crônicas, mandatos rigorosos de controle de infecções e avanços constantes na ciência de membranas. Hospitais, fabricantes farmacêuticos e uma base crescente de usuários de cuidados domiciliares estão coletivamente elevando os volumes de pedidos de filtros líquidos, de ar e de gás de alto desempenho. Os padrões de ventilação pós-pandemia redirecionaram os orçamentos de capital para reformas de sistemas de climatização (HVAC), enquanto clínicas de diálise e plantas de biológicos continuam a priorizar módulos de ultrafiltração que protegem a segurança do paciente e a integridade dos lotes. Os fornecedores de tecnologia estão respondendo com membranas compostas resistentes ao entupimento, sensores embarcados que preveem o fim da vida útil e formatos descartáveis que eliminam o trabalho de reprocessamento. No front competitivo, multinacionais verticalmente integradas aproveitam a fundição de membranas interna para reter contratos farmacêuticos, enquanto especialistas regionais continuam a oferecer preços mais baixos em SKUs de commodities, especialmente na Ásia-Pacífico.

Principais Conclusões do Relatório

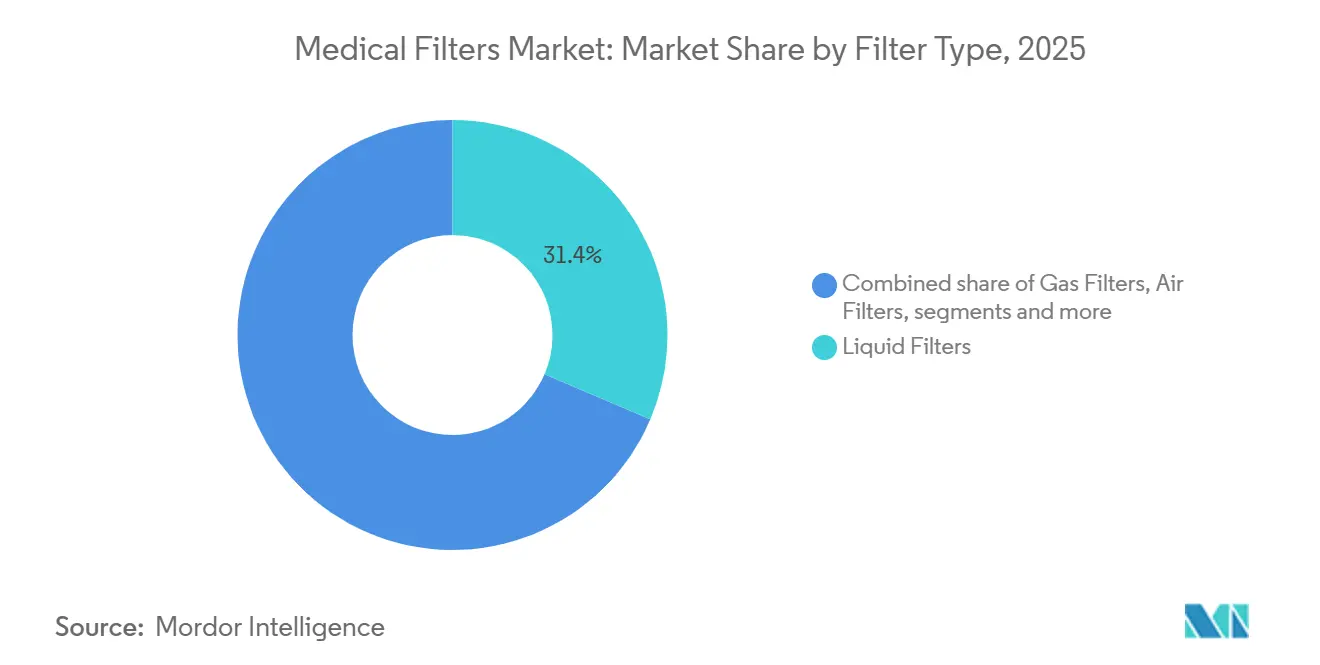

- Por tipo de filtro, os filtros líquidos capturaram 31,43% da participação de receita em 2025, enquanto os filtros de ar avançam a um CAGR de 8,66% até 2031.

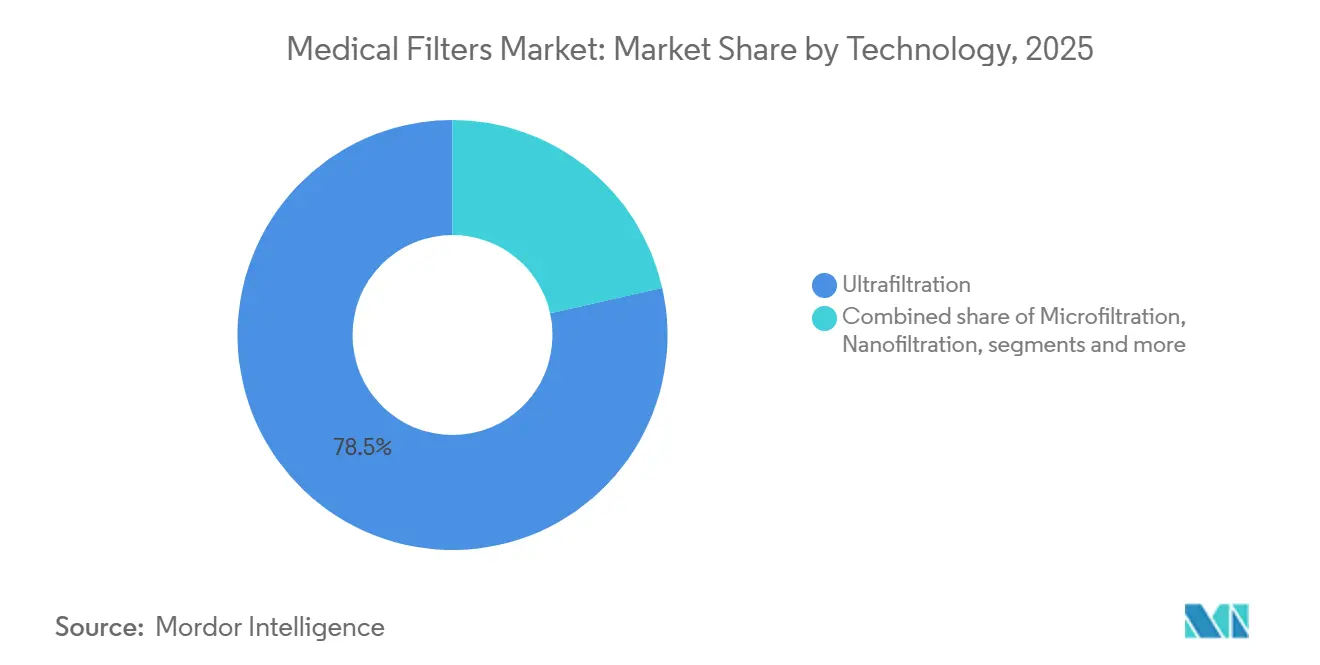

- Por tecnologia, a ultrafiltração comandou 78,51% da participação do mercado de filtros médicos em 2025, enquanto a nanofiltração cresce a um CAGR de 10,13% até 2031.

- Por aplicação, hospitais e clínicas detinham 37,61% de participação em 2025 e os cuidados domiciliares estão se expandindo a um CAGR de 9,01% até 2031.

- Por material, os filtros de polímero representaram 74,47% do tamanho do mercado de filtros médicos em 2025 e os filtros compostos estão crescendo a um CAGR de 9,74% até 2031.

- Por uso, os filtros descartáveis representaram 57,24% de participação em 2025, com a categoria progredindo a um CAGR de 8,02% até 2031.

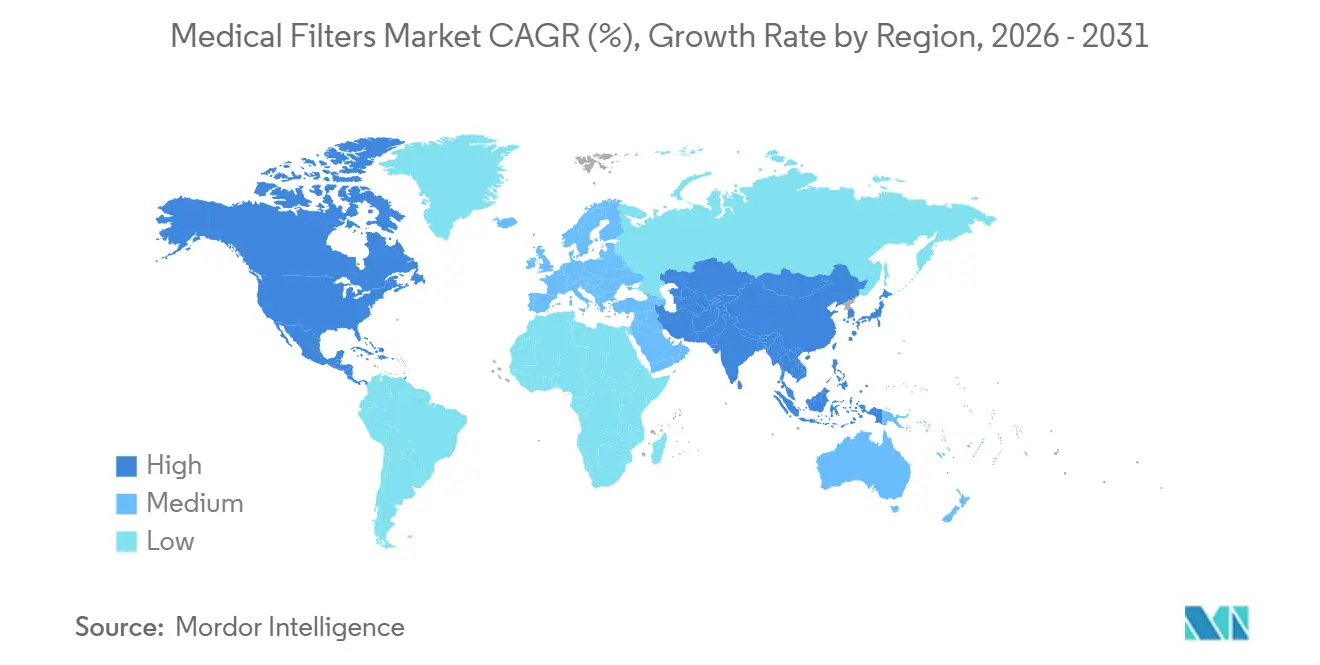

- Por geografia, a América do Norte liderou com 42,10% de participação de receita em 2025, enquanto a Ásia-Pacífico tem previsão de registrar um CAGR de 8,43% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Filtros Médicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Incidência de Doenças Crônicas | +1.80% | Global, com picos na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Regulamentações Rigorosas de Controle de Infecções | +1.50% | América do Norte, Europa, núcleo da APAC | Médio prazo (2–4 anos) |

| Avanços Tecnológicos em Materiais de Filtros | +1.30% | Global | Médio prazo (2–4 anos) |

| Crescimento no Uso de Dispositivos Médicos | +1.20% | Núcleo da APAC com expansão para MEA e América do Sul | Longo prazo (≥ 4 anos) |

| Integração de Tecnologias Inteligentes | +0.90% | América do Norte, Europa, primeiros adotantes da APAC | Curto prazo (≤ 2 anos) |

| Ênfase Pós-COVID na Qualidade do Ar | +0.70% | Global, com impulso regulatório na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência de Doenças Crônicas

As tendências globais de diabetes e doença renal em estágio terminal estão elevando a demanda por módulos de filtração de sangue e diálise. A Federação Internacional de Diabetes contabilizou 589 milhões de adultos vivendo com diabetes em 2024 e projeta 853 milhões até 2050[1]Federação Internacional de Diabetes, "Atlas do Diabetes da FID 10ª Edição," idf.org. Cada paciente em hemodiálise realiza em média 156 tratamentos por ano, e cada sessão consome um filtro de polissulfona de alto fluxo, o que estabiliza os fluxos de caixa dos fornecedores ao longo dos ciclos econômicos. Os procedimentos cardiovasculares são outro segmento de demanda derivada; a Associação Americana do Coração relatou mais de 1 milhão de intervenções coronárias percutâneas nos Estados Unidos em 2024, cada uma utilizando filtros de sangue em linha para capturar microêmbolos. A diálise peritoneal domiciliar avançou 12% ano a ano em 2025, gerando um mercado para cartuchos compactos de uso único que os pacientes podem gerenciar sem supervisão clínica. Coletivamente, esses fatores mantêm o mercado de filtros médicos em uma trajetória ascendente constante.

Regulamentações Rigorosas de Controle de Infecções

As diretrizes revisadas de troca de ar cirúrgico exigem 20 trocas de ar por hora em salas cirúrgicas com eficiência HEPA de 99,97% a 0,3 mícrons, conforme documentado na ASHRAE 170 (2024). As auditorias de conformidade da Comissão Conjunta estão obrigando os hospitais a reformar os sistemas de climatização (HVAC) com pré-filtros eletrostáticos e estágios terminais ULPA, estabelecendo um ciclo de substituição de três a cinco anos. Os sistemas de água enfrentam escrutínio semelhante; a Diretiva Europeia de Água Potável agora exige monitoramento de Legionella, levando as instalações a instalar cartuchos de ultrafiltração de 0,01 mícron nos pontos de saída. Os produtores farmacêuticos devem validar filtros de grau esterilizante de 0,2 mícron sob a orientação da FDA para medicamentos estéreis, e cada liberação de lote requer teste de desafio bacteriano e teste de integridade. Em conjunto, essas regras amplificam a demanda recorrente por produtos de filtração de alta especificação.

Avanços Tecnológicos em Materiais de Filtros

As membranas compostas que combinam uma estrutura cerâmica com uma camada seletiva de polímero agora duram de 40% a 50% mais do que os cartuchos de polímero monolíticos, reduzindo o custo total de propriedade para redes de diálise. A polietersulfona com revestimento zwitteriônico, comercializada em 2025 sob a marca Sartorius Hydrosart, reduz o entupimento por proteínas e mantém o fluxo estável em campanhas de purificação de anticorpos monoclonais. Mantas de nanofibras eletrofiadas com menos de 200 nanômetros estão sendo laminadas em máscaras cirúrgicas para capturar aerossóis sub-mícron enquanto mantêm a resistência respiratória baixa, uma característica importante para a equipe de sala cirúrgica. Os revestimentos de óxido de grafeno estão entrando em circuitos extracorpóreos onde a atividade antimicrobiana reduz a formação de biofilme, e os filtros de fibra metálica sinterizados a partir de aço inoxidável sobrevivem a centenas de ciclos de autoclave sem deformação dimensional. Essas inovações elevam os benchmarks de desempenho e ampliam o mercado endereçável de filtros médicos.

Ênfase Pós-COVID na Qualidade do Ar

A pandemia elevou a conscientização sobre a transmissão aérea, levando a revisões dos padrões de ventilação em instalações de saúde, escolas e edifícios comerciais. A ASHRAE atualizou seu Documento de Posição sobre Aerossóis Infecciosos em 2024, recomendando filtração MERV 13 ou superior em todas as unidades de tratamento de ar que atendem a espaços ocupados, uma mudança em relação à linha de base anterior de MERV 8. Os hospitais estão reformando salas cirúrgicas com filtros HEPA classificados para capturar 99,97% das partículas a 0,3 mícrons e instalando módulos de irradiação germicida UV-C a jusante dos filtros para inativar quaisquer patógenos que penetrem no meio filtrante, uma abordagem de dupla barreira que a Camfil comercializou em sua linha ProSafe durante 2025. Purificadores de ar portáteis equipados com filtros HEPA de grau médico registraram um aumento de 60% nas aquisições hospitalares entre 2024 e 2025, implantados em quartos de isolamento, departamentos de emergência e clínicas ambulatoriais para complementar os sistemas centrais de climatização (HVAC). Os Centros de Controle e Prevenção de Doenças dos EUA emitiram orientações em 2024 recomendando de 6 a 12 trocas de ar por hora em quartos de pacientes, acima da faixa anterior de 2 a 6, um mandato que está acelerando os ciclos de substituição de filtros e impulsionando a demanda por designs plissados de alta capacidade que minimizam a queda de pressão[2]Centros de Controle e Prevenção de Doenças, "Diretrizes de Isolamento de Infecção Aérea 2024," cdc.gov.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Manutenção e Operacionais | −0.8% | Global, com pressão aguda em mercados emergentes | Médio prazo (2–4 anos) |

| Conformidade Regulatória Complexa | −0.6% | América do Norte, Europa, com expansão para APAC | Longo prazo (≥ 4 anos) |

| Penetração Limitada em Mercados Emergentes | −0.5% | MEA, América do Sul, APAC rural | Longo prazo (≥ 4 anos) |

| Desafios de Compatibilidade com Sistemas Legados | −0.4% | Global, onde a infraestrutura está envelhecendo | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Manutenção e Operacionais

As carcaças reutilizáveis de aço inoxidável exigem ciclos de limpeza validados que consomem até seis horas de trabalho por unidade, custando a um centro de diálise de médio porte com 20 estações mais de USD 15.000 por ano. Os designs descartáveis eliminam a limpeza, mas transferem as despesas para consumíveis; cada paciente em hemodiálise gasta cerca de USD 1.900 por ano em cartuchos de uso único. Os filtros de climatização (HVAC) de alta eficiência aumentam o consumo de energia dos ventiladores em 15% a 20%, inflacionando as contas de serviços públicos em regiões de tarifas elevadas, como Alemanha e Japão. Os desembolsos de capital para acionamentos de velocidade variável ou ventilação controlada por demanda excedem USD 500.000 por hospital. Os processadores farmacêuticos também incorrem em tempo de inatividade para retrolavagem ou limpeza química no local ao executar campanhas contínuas, reduzindo a capacidade de produção líquida em até 15%. Esses fatores comprimem as margens operacionais e moderam a adoção entre compradores sensíveis a custos.

Conformidade Regulatória Complexa

Os fabricantes de filtros médicos devem navegar pelas submissões 510(k) da FDA que exigem comparações com predicados, biocompatibilidade ISO 10993 e validação bacteriostática, geralmente levando de 12 a 18 meses e de USD 200.000 a USD 400.000 em taxas de teste. O MDR 2017/745 da Europa acrescenta requisitos de evidências clínicas e auditorias frequentes de organismos notificados, atrasando os lançamentos por mais seis a doze meses. A NMPA da China exige ensaios clínicos domésticos para novas membranas, estendendo os prazos em até três anos. O reconhecimento mútuo limitado entre reguladores força testes e documentação repetidos em diferentes jurisdições. Na entrada no mercado, a vigilância pós-comercialização absorve de 5% a 8% da receita anual para fabricantes de médio porte. O ônus restringe o campo competitivo a empresas com orçamentos regulatórios robustos, reduzindo a velocidade de inovação para desafiantes menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Filtro: A Participação Líquida Permanece Alta enquanto os Segmentos de Ar Aceleram

Os filtros líquidos dominaram o tamanho do mercado de filtros médicos com 31,43% de participação em 2025, pois os sistemas de diálise, terapia intravenosa e água farmacêutica dependem de módulos de alto rendimento. Os filtros de ar estão crescendo a um CAGR de 8,66% até 2031, à medida que as regras de ventilação pós-pandemia impulsionam reformas de sistemas de climatização (HVAC) em suítes cirúrgicas e UTIs. Os cartuchos de diálise agora empregam fibras ocas de 1,5 a 2,1 metros quadrados projetadas para maior hidrofilicidade que reduz a formação de coágulos. Os filtros cirúrgicos estão migrando para designs de uso único que reduzem os riscos de contaminação cruzada, uma estratégia demonstrada pela Medtronic quando eliminou progressivamente os filtros de anestesia reutilizáveis em 2024. Enquanto isso, os filtros de gás usados na terapia respiratória integram camadas de carvão ativado para adsorver anestésicos voláteis, reduzindo a necessidade de sistemas de eliminação separados. Os filtros de ar para serviços de climatização (HVAC) estão adotando meios plissados que compactam 50% mais área de superfície em estruturas padrão, reduzindo a queda de pressão e dobrando a vida útil. A linha entre as modalidades se confunde à medida que os fornecedores agrupam módulos líquidos e de ar em plataformas modulares para salas cirúrgicas, uma abordagem integrativa que expande a receita endereçável por projeto.

As eficiências operacionais e as demandas de controle de infecções incentivam os hospitais a sincronizar os ciclos de substituição, o que fortalece os relacionamentos com fornecedores e aumenta os custos de mudança. Os produtores de filtros líquidos de commodities enfrentam pressão de preços de fabricantes regionais na Ásia; no entanto, os filtros de ar de alta especificação com desempenho ULPA mantêm margens premium. À medida que os códigos de ventilação se tornam mais rigorosos nas economias emergentes, o crescimento dos filtros de ar pode reduzir a diferença de receita com os módulos líquidos, remodelando a hierarquia do mercado de filtros médicos.

Por Aplicação: Hospitais Continuam a Ancorar enquanto os Cuidados Domiciliares Ganham Impulso

Hospitais e clínicas geraram 37,61% da demanda de 2025, apoiados por uma vasta base instalada de equipamentos de capital e aquisição contínua de consumíveis. Ao mesmo tempo, a demanda de cuidados domiciliares está crescendo a um CAGR de 9,01%, à medida que dispositivos portáteis de diálise, concentradores de oxigênio e bombas de infusão migram o gerenciamento de doenças crônicas para ambientes residenciais. A demanda laboratorial permanece robusta, pois os laboratórios de diagnóstico buscam água ultrapura alimentada por trens de filtração de múltiplos estágios para atender aos padrões de reagentes do CLSI. Os fabricantes farmacêuticos impõem requisitos de zero defeito, e qualquer falha única no teste de integridade pode forçar a rejeição do lote, o que coloca um prêmio nos filtros de marcas renomadas com extensos históricos de validação. O Medicare expandiu o reembolso para hemodiálise domiciliar em 2024, oferecendo um prêmio de USD 271,02 por sessão para dispositivos conectados, o que acelera a adoção de sistemas baseados em cartuchos com feedback de sensor in situ[3]Centros de Serviços Medicare e Medicaid, "Regra Final do Sistema de Pagamento Prospectivo para Doença Renal em Estágio Terminal 2024," cms.gov.

A adoção de dispositivos de gás medicinal e infusão também eleva os volumes do mercado de reposição; cada bomba de infusão passa por quatro a seis filtros por internação. Os hospitais estendem a filtração além das enfermarias clínicas, instalando cartuchos em refeitórios, lavanderias e dispensadores de água potável, ampliando os perfis de consumo por instalação. Com o envelhecimento das populações e a proliferação de tecnologias de monitoramento remoto, o mercado de filtros médicos vê os cuidados domiciliares evoluindo de um nicho para um canal estratégico que pode rivalizar com a demanda institucional na próxima década.

Por Material: A Dominância dos Polímeros Enfrenta Avanços dos Compostos

As membranas de polímero capturaram 74,47% de participação em 2025, devido à sua química equilibrada, ampla compatibilidade e vantagens de custo. A ultrafiltração de polietersulfona permanece a espinha dorsal para diálise e concentração de proteínas, auxiliada por tratamentos de superfície zwitteriônicos que impedem o entupimento. O fluoreto de polivinilideno hidrofóbico lidera nas construções de filtros de ar, onde a repelência à umidade mantém o meio filtrante rígido sob umidade variável. A fibra de vidro permanece crítica para conjuntos HEPA que devem garantir 99,97% de eficiência de remoção a 0,3 mícrons. Os filtros compostos são os de crescimento mais rápido, a um CAGR de 9,74%, pois os laminados híbridos cerâmica-polímero estendem a vida útil nos circuitos de diálise em quase metade, reduzindo o tempo de inatividade e as rotações de cartuchos. As variedades sinterizadas de fibra metálica ocupam um nicho em bandejas de instrumentação cirúrgica reutilizáveis graças à resiliência sob ciclos de autoclave a 134 °C.

Os mandatos de sustentabilidade emergentes na Europa favorecem carcaças de filtros que permitem separação e reciclagem mais fáceis de materiais. Os fornecedores agora prototipam misturas que combinam camadas de polímero renovável ligadas a núcleos cerâmicos, reduzindo a massa plástica enquanto melhoram a durabilidade. Esses desenvolvimentos gradualmente corroem a dominância dos polímeros, especialmente em aplicações premium, garantindo que a inovação em materiais permaneça um campo de batalha animado dentro do mercado de filtros médicos.

Por Tecnologia: A Ultrafiltração Governa, mas a Nanofiltração Escala Rapidamente

A ultrafiltração controlou 78,51% da receita de 2025 graças ao uso multifuncional em diálise, bioprocessamento e condicionamento de água potável. Os sistemas operam a pressões transmembrana moderadas, mas alcançam redução viral e fracionamento de proteínas, concedendo-lhes apelo universal para ambientes de saúde. A nanofiltração, embora menor em base, está crescendo a um CAGR de 10,13%, valorizada por cortes de peso molecular entre 200 e 1.000 daltons que se alinham com as necessidades de purificação de terapia gênica e medicina de precisão. A microfiltração permanece onipresente para remoção de detritos celulares, operando a pressões mais baixas de 5 a 15 psi, o que se adapta a fabricantes contratados sensíveis ao orçamento. A osmose reversa ressurgiu em centros de diálise para amolecer a água de alimentação e minimizar a incrustação a jusante.

Os meios eletrostáticos que utilizam fibras carregadas permitem que máscaras cirúrgicas e circuitos de anestesia capturem aerossóis sub-mícron com baixa resistência ao fluxo de ar, avançando em equipamentos de proteção individual. Cascatas híbridas combinando estágios de micro, ultra e nanofiltração são agora padrão em plantas biofarmacêuticas, onde cada camada visa uma categoria distinta de contaminante para garantir a conformidade com as BPF. Essas cascatas criam pedidos de compra de múltiplos módulos e reforçam contratos de serviço de longo prazo, ampliando ainda mais o tamanho do mercado de filtros médicos.

Por Uso: As Unidades Descartáveis Avançam enquanto os Designs Reutilizáveis Mantêm Nichos Estratégicos

Os cartuchos descartáveis representaram 57,24% da demanda de 2025 e estão se expandindo a um CAGR de 8,02% até 2031, porque os protocolos de prevenção de infecções desfavorecem o reprocessamento. A FDA endureceu as orientações de reprocessamento em 2024, após o que muitos hospitais eliminaram progressivamente a esterilização no local de dispositivos de uso único. Os filtros de circuito de anestesia descartáveis tornaram-se a linha de base, e os fabricantes de ventiladores removeram os SKUs reutilizáveis dos catálogos. Os produtores farmacêuticos ainda adquirem carcaças de aço inoxidável validadas para até 1.000 ciclos de vapor no local, o que reduz o custo por lote em aproximadamente dois terços em relação aos equivalentes descartáveis em linhas de alto volume. A Sartorius oferece cápsulas híbridas com núcleos de membrana descartáveis dentro de carcaças reutilizáveis como um caminho intermediário que reduz os volumes de resíduos sem comprometer a velocidade de rotatividade.

A política ambiental está começando a influenciar os padrões de compra futuros. A União Europeia propôs uma Diretiva de Resíduos de Dispositivos Médicos para 2027 que imporia responsabilidade estendida do produtor, potencialmente adicionando de 2% a 4% ao custo de fábrica dos descartáveis. Os hospitais escandinavos estão pilotando esquemas de devolução onde as estruturas dos filtros são recicladas e os meios contaminados são incinerados em condições controladas. Caso tais programas se expandam, eles poderiam reduzir as diferenças de custo de propriedade e manter as opções reutilizáveis viáveis em linhas de serviço selecionadas do setor de filtros médicos.

Análise Geográfica

A América do Norte comandou 42,10% da receita de 2025, apoiada por alta despesa per capita em saúde, uma extensa rede de clínicas de diálise e rigorosa supervisão da FDA. Mais de 7.500 centros de diálise nos EUA atendem 550.000 pacientes, cada um agendando de três a quatro trocas de filtros por semana, criando demanda previsível. O Canadá usa organizações de compras em grupo para firmar contratos de volume que favorecem fornecedores capazes de agrupar suporte técnico e treinamento de pessoal. O México está evoluindo para uma base de fabricação de cartuchos descartáveis, capitalizando na logística de proximidade. A atualização da FDA de 2024 sobre os limites de endotoxinas bacterianas obrigou as empresas a reformular as químicas das membranas, restringindo temporariamente os estoques e elevando os preços médios de venda em 8% a 12% no início de 2025.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,43% até 2031, impulsionada por investimentos orientados por políticas na China, Índia e Sudeste Asiático. A China destinou USD 12 bilhões em 2025 para modernizar hospitais de condado, financiando explicitamente reformas de sistemas de climatização (HVAC) com conjuntos HEPA e sistemas de água que atendem às regras de pureza da Farmacopeia Chinesa. O programa Ayushman Bharat da Índia reembolsa tratamentos de diálise, tornando a diálise peritoneal domiciliar financeiramente viável e catalisando a demanda por filtros. O perfil de envelhecimento do Japão eleva a adoção de dispositivos de cuidados domiciliares; seu esquema de Seguro de Cuidados de Longo Prazo subsidia o aluguel de concentradores de oxigênio e máquinas de diálise portáteis que incorporam filtros descartáveis. O cluster de biotecnologia da Coreia do Sul canaliza pedidos para sistemas de uso único para reduzir o tempo de troca em plantas de biológicos, aprofundando a penetração de tecnologias de filtração avançadas.

A Europa retém uma fatia considerável do mercado de filtros médicos apesar do crescimento mais lento. A Alemanha aplica os padrões DIN de ar hospitalar que exigem verificações de integridade trimestrais, garantindo vendas recorrentes. O Serviço Nacional de Saúde do Reino Unido pilota aquisições baseadas em valor que recompensam fornecedores que entregam custos de ciclo de vida mais baixos. França, Espanha e Itália seguem caminhos semelhantes, mas enfrentam tetos orçamentários sob o financiamento público de saúde. O Oriente Médio e a África registram progresso desigual; os Emirados Árabes Unidos abriram três centros de diálise em 2025 totalmente equipados com pré-tratamento de osmose reversa e módulos de ultrafiltração, enquanto as redes privadas da África do Sul reformam suítes cirúrgicas com meios ULPA para obter acreditação internacional. O impulso sul-americano é dificultado pela volatilidade econômica, mas o sistema SUS do Brasil amplia a cobertura de diálise, e a Argentina tornou obrigatórios os filtros bacterianos em ventiladores de UTI em 2024, impulsionando importações incrementais apesar das dificuldades cambiais.

Cenário Competitivo

O mercado de filtros médicos apresenta concentração moderada. Os cinco maiores players — a divisão Pall da Danaher, Sartorius, Thermo Fisher Scientific, Merck KGaA e Freudenberg — controlam uma parcela significativa da receita global, mas uma longa cauda de especialistas regionais mantém os preços competitivos nas linhas de microfiltração de commodities e pré-filtros de climatização (HVAC). A integração vertical é fundamental; a Danaher opera fundição de membranas, linhas de conversão e laboratórios de aplicação que co-desenvolvem soluções com clientes farmacêuticos, o que ancora contratos de fornecimento de vários anos. A Sartorius preside grupos de trabalho da ISO/TC 198 que definem métodos de teste de grau esterilizante, direcionando sutilmente os padrões para sua arquitetura Sartopore.

Os desafiantes regionais na Ásia oferecem descontos de preço de 20% a 30% para cartuchos de commodities, levando as multinacionais a se diferenciar por meio de recursos digitais, prazos de entrega mais rápidos e suporte de validação. Produtos habilitados por sensores, como a plataforma de manutenção preditiva da Pentair, reduzem o tempo de inatividade não planejado em até 20%, adicionando fluxos de receita baseados em serviços que suavizam a pressão de preços. A sustentabilidade emerge como uma vantagem competitiva; a Camfil e a Freudenberg operam programas de devolução e fornecem meios com conteúdo reciclado, ganhando pontos extras nas regras de contratação pública europeia. Oportunidades de espaço em branco estão se formando em torno de diagnósticos de laboratório em chip e rins artificiais vestíveis, onde os requisitos de filtros divergem acentuadamente dos dispositivos legados, dando aos inovadores espaço para criar novos nichos.

No geral, os principais fornecedores continuam a se consolidar por meio de fusões e aquisições, enquanto ainda enfrentam novos entrantes ágeis em geografias e corredores de produtos selecionados. O equilíbrio gera inovação constante sem levar o mercado a uma concentração extrema, sustentando uma rivalidade saudável que, em última análise, beneficia os usuários finais por meio de ganhos contínuos de desempenho e reduções de custo do ciclo de vida.

Líderes do Setor de Filtros Médicos

Danaher Corporation

Freudenberg Filtration Technologies GmbH & Co. KG

Merck KGaA

Sartorius AG

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Camfil adquiriu a F.C.R., uma empresa italiana especializada em soluções de filtração de ar. A aquisição expande a presença da Camfil na Itália e fortalece sua capacidade de atender clientes com soluções confiáveis e energeticamente eficientes para ar mais limpo.

- Novembro de 2025: A Nephros assinou um acordo de licença e fornecimento com a Medica S.p.A. cobrindo tecnologia de ultrafiltração para aplicações médicas.

- Outubro de 2025: A Merck KGaA adquiriu o negócio de cromatografia da JSR Life Sciences, aprimorando suas capacidades de processamento a jusante para produção de anticorpos monoclonais.

- Setembro de 2025: A Merck KGaA anunciou uma instalação de fabricação de filtros de EUR 150 milhões em Cork, Irlanda, adicionando 3.000 metros quadrados de espaço em sala limpa para atender à demanda global por produtos de filtração críticos.

Escopo do Relatório Global do Mercado de Filtros Médicos

De acordo com o escopo do relatório, o mercado de filtros médicos refere-se ao setor global focado no design, fabricação e distribuição de dispositivos e sistemas de filtração utilizados em ambientes de saúde para remover contaminantes, partículas, microrganismos e substâncias indesejadas de gases, líquidos e fluidos biológicos. Esses filtros são críticos para o controle de infecções, a segurança do paciente e para garantir a pureza dos processos e produtos médicos.

O mercado de filtros médicos é segmentado por tipo de filtro, aplicação, material, tecnologia, uso e geografia. Por tipo de filtro, o mercado é segmentado em filtros de gás, filtros líquidos, filtros de ar, filtros de sangue, filtros de diálise e filtros cirúrgicos. Por aplicação, o mercado é segmentado em hospitais e clínicas, laboratórios de diagnóstico, cuidados domiciliares, produtos farmacêuticos e outros. Por material, o mercado é segmentado em filtros de polímero (PES, PVDF, PTFE), filtros metálicos, filtros cerâmicos, filtros compostos e filtros de vidro. Por tecnologia, o mercado é segmentado em microfiltração, ultrafiltração, nanofiltração, osmose reversa e filtros eletrostáticos. Por uso, o mercado é segmentado em descartável e reutilizável. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Filtros de Gás |

| Filtros Líquidos |

| Filtros de Ar |

| Filtros de Sangue |

| Filtros de Diálise |

| Filtros Cirúrgicos |

| Hospitais e Clínicas |

| Laboratórios de Diagnóstico |

| Cuidados Domiciliares |

| Produtos Farmacêuticos |

| Outros |

| Filtros de Polímero (PES, PVDF, PTFE) |

| Filtros Metálicos |

| Filtros Cerâmicos |

| Filtros Compostos |

| Filtros de Vidro |

| Microfiltração |

| Ultrafiltração |

| Nanofiltração |

| Osmose Reversa |

| Filtros Eletrostáticos |

| Descartável |

| Reutilizável |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Filtro | Filtros de Gás | |

| Filtros Líquidos | ||

| Filtros de Ar | ||

| Filtros de Sangue | ||

| Filtros de Diálise | ||

| Filtros Cirúrgicos | ||

| Por Aplicação | Hospitais e Clínicas | |

| Laboratórios de Diagnóstico | ||

| Cuidados Domiciliares | ||

| Produtos Farmacêuticos | ||

| Outros | ||

| Por Material | Filtros de Polímero (PES, PVDF, PTFE) | |

| Filtros Metálicos | ||

| Filtros Cerâmicos | ||

| Filtros Compostos | ||

| Filtros de Vidro | ||

| Por Tecnologia | Microfiltração | |

| Ultrafiltração | ||

| Nanofiltração | ||

| Osmose Reversa | ||

| Filtros Eletrostáticos | ||

| Por Uso | Descartável | |

| Reutilizável | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de filtros médicos?

O tamanho do mercado de filtros médicos é de USD 6,68 bilhões em 2026 e está projetado para atingir USD 9,55 bilhões até 2031.

Qual é a taxa de crescimento prevista para filtros médicos até 2031?

Entre 2026 e 2031, o mercado tem previsão de crescer a um CAGR de 7,41%.

Qual tecnologia de filtro detém atualmente a maior participação?

A ultrafiltração lidera com 78,51% de participação de receita em 2025 devido à sua versatilidade em diálise e bioprocessamento.

Qual região está crescendo mais rapidamente para produtos de filtração médica?

A Ásia-Pacífico está se expandindo a um CAGR de 8,43% até 2031, impulsionada por investimentos em infraestrutura de saúde na China e na Índia.

Os filtros descartáveis ou reutilizáveis estão ganhando força?

As unidades descartáveis dominam com 57,24% de participação e estão avançando a um CAGR de 8,02%, impulsionadas pelas prioridades de controle de infecções.

Página atualizada pela última vez em: