Tamanho e Participação do Mercado de Enzimas Especializadas para Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

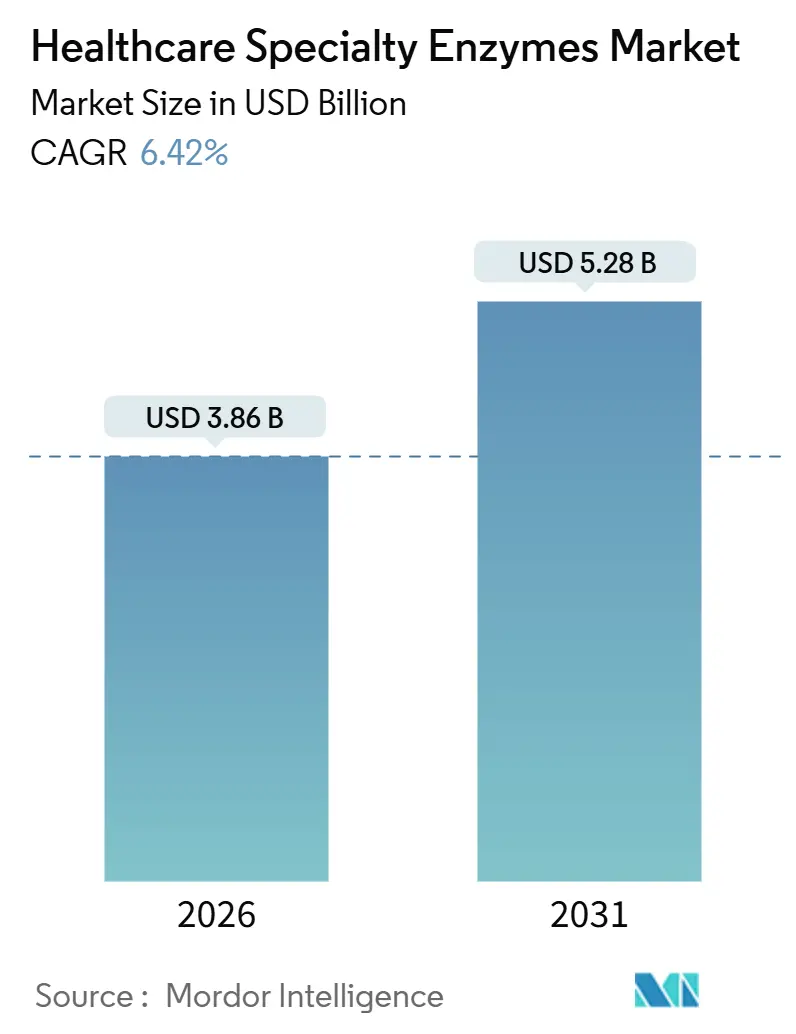

| Tamanho do Mercado (2026) | 3.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Enzimas Especializadas para Saúde por Mordor Intelligence

O tamanho do Mercado de Enzimas Especializadas para Saúde é estimado em USD 3,86 bilhões em 2026, e espera-se que atinja USD 5,28 bilhões até 2031, a um CAGR de 6,42% durante o período de previsão (2026-2031).

A adoção é impulsionada pela validação clínica de terapias baseadas em CRISPR, pela migração para a biofabricação contínua que favorece catalisadores imobilizados e pela crescente demanda por diagnósticos moleculares no ponto de atendimento em ambientes descentralizados. O investimento em centros de colaboração que co-desenvolvem enzimas personalizadas, a expansão do reembolso para testes rápidos e a integração vertical por produtores de biossimilares estão melhorando o acesso ao mesmo tempo em que criam pressão sobre as margens. Os fornecedores capazes de entregar formulações de alta fidelidade, termoestáveis e estáveis à temperatura ambiente estão mais bem posicionados para capturar essas oportunidades em expansão no mercado de enzimas especializadas para saúde.

Principais Conclusões do Relatório

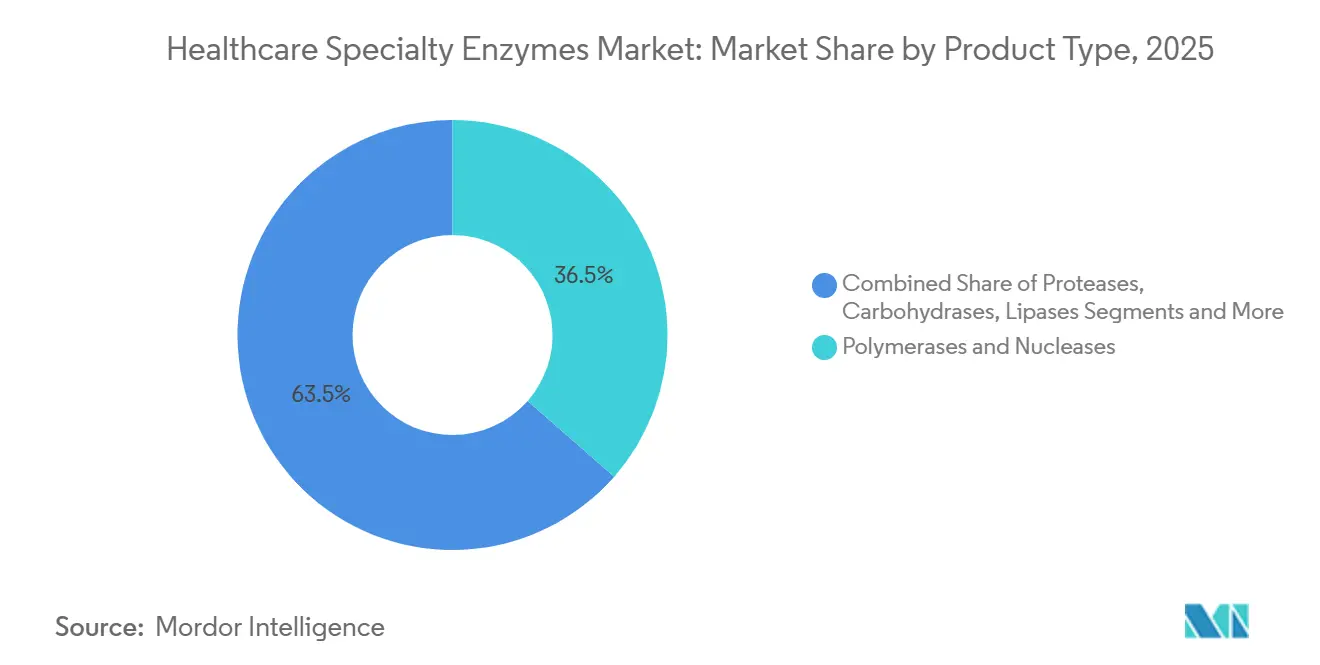

- Por tipo de produto, polimerase e nucleases lideraram com 36,46% de participação na receita em 2025, enquanto as lipases devem se expandir a um CAGR de 9,36% até 2031.

- Por fonte, a produção microbiana capturou 58,25% da receita de 2025, enquanto as enzimas recombinantes e engenheiradas devem crescer a um CAGR de 10,32% entre 2026 e 2031.

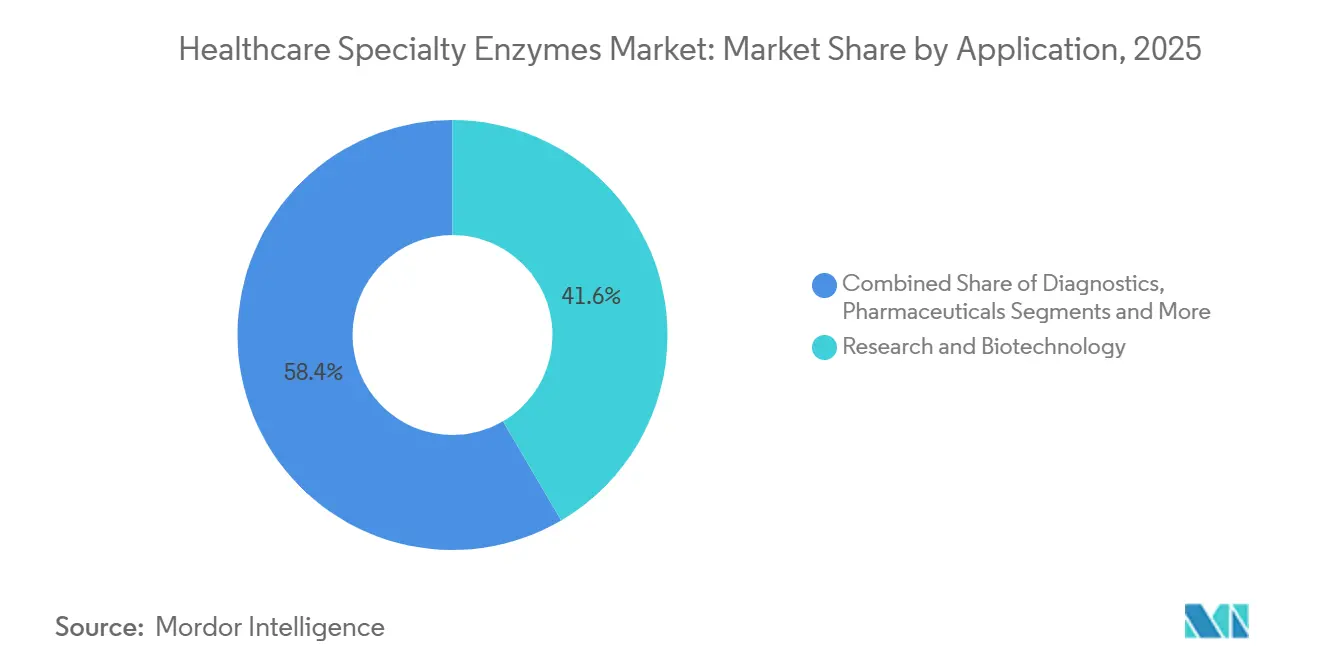

- Por aplicação, pesquisa e biotecnologia responderam por 41,56% da receita em 2025, enquanto o diagnóstico deve avançar a um CAGR de 9,67% até 2031.

- Por usuário final, empresas farmacêuticas e de biotecnologia detinham 33,67% de participação em 2025, enquanto hospitais e laboratórios de diagnóstico devem registrar um CAGR de 8,24% até 2031.

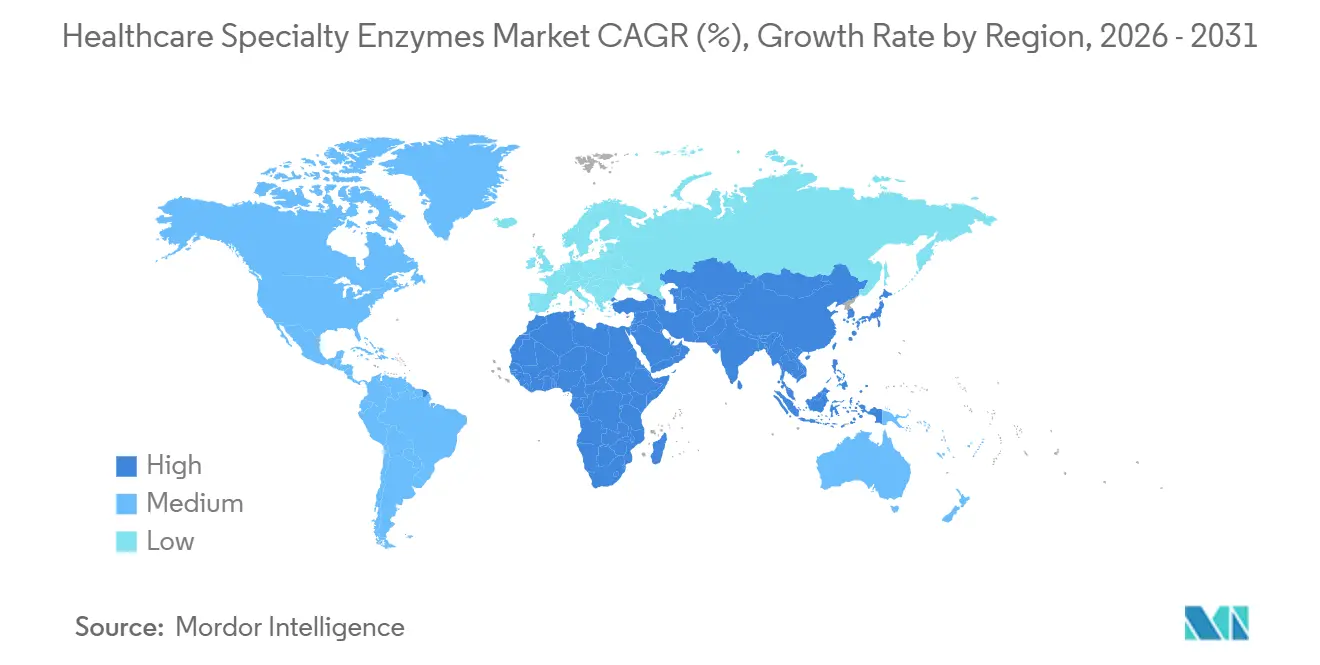

- Por geografia, a América do Norte dominou com 37,84% de participação na receita em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 8,55% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Enzimas Especializadas para Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Enzimas Polimerase e Nuclease em Diagnósticos Moleculares | 1.2% | Global, com adoção máxima na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Prevalência Crescente de Doenças Crônicas Impulsionando Terapêuticas Baseadas em Enzimas | 0.9% | Global, com maior carga na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Expansão dos Orçamentos de P&D de Biofármacos para Enzimas de Pesquisa de Alta Fidelidade | 1.1% | América do Norte, Europa e emergindo na China e Índia | Médio prazo (2-4 anos) |

| Demanda Acelerada por Kits de Teste no Ponto de Atendimento Habilitados por Enzimas | 0.8% | Global, com rápida adoção na Ásia-Pacífico e África | Curto prazo (≤ 2 anos) |

| Boom de CRISPR e Edição Genética Criando Nicho para Novas Nucleases | 1.0% | América do Norte e Europa, com adoção em estágio inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mudança em Direção à Fabricação Farmacêutica Contínua Necessitando de Enzimas Imobilizadas | 0.7% | América do Norte e Europa, com projetos piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Enzimas Polimerase e Nuclease em Diagnósticos Moleculares

Os reguladores aprovaram 14 novos ensaios de reação em cadeia da polimerase em 2024, reduzindo os ciclos de revisão de 12 meses para 6 meses para dispositivos equivalentes.[1]Administração de Alimentos e Medicamentos dos EUA, "FDA Aprova Primeira Terapia de Edição Genética CRISPR," fda.gov A Organização Mundial da Saúde pré-qualificou três testes adicionais de ácido nucleico no ponto de atendimento em 2025, desbloqueando a aquisição para agências internacionais de saúde que coletivamente distribuem mais de 200 milhões de kits anualmente. Cartuchos integrados como o cobas Liat da Roche agora carregam enzimas liofilizadas que suportam armazenamento à temperatura ambiente, ampliando a implantação em clínicas de atendimento de urgência.[2]Roche, "EndoCleave Endonuclease para Fabricação de Vetores Virais," roche.com Os ensaios de sequenciamento de próxima geração (NGS) exigem polimerase de alta fidelidade capazes de amplificar amostras degradadas mantendo a especificidade, um requisito que justifica preços premium. Em conjunto, essas mudanças regulatórias e tecnológicas estão reforçando os padrões de consumo de enzimas no mercado de enzimas especializadas para saúde.

Prevalência Crescente de Doenças Crônicas Impulsionando Terapêuticas Baseadas em Enzimas

A prevalência global de diabetes ultrapassou 830 milhões de adultos em 2022, expandindo a demanda por terapias de reposição de enzimas pancreáticas.[3]Nature Biotechnology, "Variante Cas9 Engenheirada Demonstra Aumento de Especificidade de Dez Vezes," nature.com Dois novos biológicos para distúrbios de armazenamento lisossômico receberam aprovação em 2024, e cinco terapêuticas enzimáticas adicionais estão em ensaios de Fase III no início de 2026. A incidência de câncer deve aumentar 47% até 2050, impulsionando o consumo de proteases e nucleases usadas na fabricação de conjugados anticorpo-fármaco e CAR-T. Os lançamentos de biossimilares pela Biocon em 2024 reduziram os custos de tratamento em até 40%, aumentando o acesso dos pacientes em mercados sensíveis ao preço. Esses desenvolvimentos mantêm as enzimas terapêuticas em uma trajetória de crescimento sustentado no mercado de enzimas especializadas para saúde.

Expansão dos Orçamentos de P&D de Biofármacos para Enzimas de Pesquisa de Alta Fidelidade

Os gastos com P&D biofarmacêutico atingiram USD 244 bilhões em 2024, com terapias celulares e gênicas respondendo por 18% do total. A orientação atualizada da FDA agora recomenda taxas de erro abaixo de 1 em 1 milhão de pares de bases para polimerase de grau clínico, elevando o padrão de desempenho. O centro de colaboração da Thermo Fisher Scientific inaugurado em novembro de 2025 para co-desenvolver nucleases personalizadas com uma dúzia de patrocinadores está transformando fornecedores em parceiros estratégicos. A GenScript integrou a produção de plasmídeos e enzimas em 2025, capturando margens mais altas por meio de integração vertical. Subsídios governamentais no valor de USD 500 milhões destinados ao fornecimento doméstico de enzimas estimularam ainda mais a inovação local.

Demanda Acelerada por Kits de Teste no Ponto de Atendimento Habilitados por Enzimas

As plataformas de ponto de atendimento consumiram aproximadamente 12.000 quilogramas de enzimas especializadas em 2025, o triplo do nível de 2020. A aprovação da FDA de nove testes moleculares adicionais próximos ao paciente em 2024, juntamente com a expansão do reembolso, incentivou os hospitais a transferir os testes dos laboratórios centrais. A Sekisui Diagnostics introduziu um reagente de glicose oxidase à temperatura ambiente que reduz pela metade os custos logísticos nos mercados da África Subsaariana. A Listagem de Uso de Emergência da OMS de três ensaios portáteis em 2025 ampliou o acesso para 1,2 bilhão de pessoas em ambientes com poucos recursos. Essas forças reforçam conjuntamente a demanda por enzimas de diagnóstico no mercado de enzimas especializadas para saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Processos de Aprovação Regulatória Rigorosos e Regionalmente Fragmentados | -0.6% | Global, com maior atrito na Europa e mercados emergentes | Médio prazo (2-4 anos) |

| Altos Custos de Produção e Pressão de Preços pela Comoditização | -0.5% | Global, com pressão aguda na Ásia-Pacífico e mercados com forte presença de genéricos | Curto prazo (≤ 2 anos) |

| Gargalos na Cadeia de Suprimentos para Cofatores Enzimáticos Raros | -0.3% | Global, com dependências críticas da China e Índia | Curto prazo (≤ 2 anos) |

| Termoestabilidade Limitada Restringindo o Uso em Processos de Alta Temperatura | -0.4% | América do Norte e Europa, onde a fabricação contínua está avançando | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Processos de Aprovação Regulatória Rigorosos e Regionalmente Fragmentados

Regras de classificação divergentes nos Estados Unidos, União Europeia, China e Índia prolongam os prazos de lançamento em 12 a 18 meses para novas enzimas. O regulamento europeu de diagnóstico in vitro agora exige revisão por organismo notificado para a maioria dos componentes de teste, aumentando o custo e a complexidade de conformidade. O requisito da China em 2024 para dados clínicos locais atrasa a entrada de enzimas terapêuticas e adiciona USD 10 a 15 milhões por produto. Apenas 40% dos fornecedores possuem certificação ISO 13485, apesar de 80% dos hospitais solicitá-la, limitando o acesso ao mercado para empresas menores. Essas fricções pesam coletivamente sobre o crescimento no mercado de enzimas especializadas para saúde.

Altos Custos de Produção e Pressão de Preços pela Comoditização

As enzimas especializadas custam entre USD 5.000 e USD 50.000 por quilograma, mas os entrantes de biossimilares reduzem os preços em 20 a 30% a cada ano à medida que as patentes expiram. Os rendimentos de fermentação melhoraram cinco vezes desde 2020, reduzindo as barreiras para fabricantes contratados na China e na Índia. Os catalisadores imobilizados que duram 30 dias reduzem a demanda de enzimas por lote em 80%, comprimindo o crescimento de volume, a menos que os fornecedores monetizem serviços. A valorização do dólar americano em 2024 também corroeu a competitividade das exportações de produtores europeus e asiáticos. Essas forças criam pressão persistente sobre as margens em todo o mercado de enzimas especializadas para saúde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Nucleases Ancoram a Receita enquanto as Lipases Aceleram

Polimerase e nucleases responderam por uma participação dominante de 36,46% no mercado de enzimas especializadas para saúde em 2025, refletindo o uso consolidado em diagnósticos e na ampliação da terapia gênica. O grupo se beneficia de variantes de alta fidelidade e novos editores CRISPR que satisfazem os rigorosos limites regulatórios. As lipases devem registrar um CAGR de 9,36% até 2031, o mais forte entre as categorias de produtos, impulsionadas por terapias de reposição enzimática para insuficiência pancreática e formulação de nanopartículas lipídicas para vacinas de mRNA.

As proteases representaram cerca de 22% da receita de 2025. Seu papel na conjugação de anticorpos sítio-específica está se expandindo à medida que os conjugados anticorpo-fármaco avançam nos pipelines. As carboidrases, lideradas por celulases e amilases, ganharam tração após duas aprovações da FDA para terapias de distúrbios metabólicos em 2024. O grupo mais amplo de "outras enzimas especializadas" cresce a 7,8% até 2031 em casos de uso de biologia sintética, como a síntese de DNA baseada em enzimas. Graus de alta pureza que atendem à nova orientação da FDA sobre enzimas residuais comandam prêmios de preço de 40%, adicionando uma camada de valor no mercado de enzimas especializadas para saúde.

Por Fonte: Plataformas Engenheiradas Superam a Fermentação Convencional

As rotas de produção microbiana entregaram 58,25% da receita em 2025, apoiadas pela fermentação bacteriana e fúngica escalável. Os formatos recombinantes e engenheirados devem se expandir a um CAGR de 10,32% entre 2026 e 2031, superando todas as outras fontes, à medida que plataformas como o CodeEvolver reduzem os ciclos de desenvolvimento de três anos para seis meses.

As enzimas de origem vegetal detêm cerca de 12% de participação, mas enfrentam problemas de variabilidade e escala, enquanto as fontes animais estão diminuindo devido ao risco de fornecimento e barreiras culturais. As cepas engenheiradas de Pichia pastoris alcançam títulos de secreção cinco vezes maiores, reduzindo os custos em 60% e avançando a adoção. O requisito preliminar da Europa para sequenciamento genômico completo da célula hospedeira pode prolongar as aprovações, mas as empresas veem o obstáculo como gerenciável dado os ganhos de desempenho. A mudança de composição em direção a produtos engenheirados reforça as vias de crescimento premium no mercado de enzimas especializadas para saúde.

Por Aplicação: Diagnóstico Lidera o Crescimento à Medida que os Testes se Aproximam do Paciente

Pesquisa e biotecnologia mantiveram uma participação de receita de 41,56% em 2025. O diagnóstico, no entanto, deve avançar a um CAGR de 9,67% até 2031, o mais alto entre as aplicações, aproveitando a onda dos testes moleculares descentralizados. Cartuchos multiplexados que integram seis reações enzimáticas em uma unidade exemplificam a demanda por formulações robustas.

Os terapêuticos farmacêuticos constituíram cerca de 28% da receita de 2025, orientados por terapias de reposição enzimática e fabricação de edição genética. O segmento "outros" cresce a 6,5%, mas enfrenta comoditização. A certificação ISO 13485 tornou-se um pré-requisito padrão de compra, filtrando fornecedores e elevando os padrões. Essa mudança de aplicação enriquece as oportunidades a jusante no mercado de enzimas especializadas para saúde.

Por Usuário Final: Hospitais e Laboratórios de Diagnóstico Mudam o Paradigma dos Testes

Empresas farmacêuticas e de biotecnologia geraram 33,67% da demanda de 2025. Hospitais e laboratórios de diagnóstico devem se expandir a um CAGR de 8,24% até 2031, à medida que as mudanças no reembolso favorecem os testes moleculares próximos ao paciente. A plataforma ID NOW da Abbott implantada em 15.000 clínicas nos EUA durante 2024 indica ampla aceitação clínica.

Os institutos acadêmicos detêm aproximadamente 25% de participação, apoiados pela expansão de subsídios em genômica. As organizações de pesquisa contratada responderam por cerca de 12% em 2025 e crescem a 7,9% à medida que os patrocinadores terceirizam tarefas intensivas em enzimas. A integração vertical por grandes empresas farmacêuticas na produção de enzimas personalizadas estreita os relacionamentos de fornecimento, mas também intensifica a negociação de preços, influenciando a captura de valor no mercado de enzimas especializadas para saúde.

Análise Geográfica

A América do Norte reivindicou 37,84% do mercado de enzimas especializadas para saúde em 2025, impulsionada por vias aceleradas da FDA e pipelines concentrados de terapia gênica. O centro de colaboração da Thermo Fisher Scientific em Massachusetts exemplifica a infraestrutura que consolida os arranjos de fornecimento local. O Canadá e o México estão crescendo acima de 7%, mas permanecem contribuintes marginais devido à produção doméstica limitada.

A Ásia-Pacífico deve registrar o CAGR regional mais rápido de 8,55% até 2031. A Wuxi Biologics adicionou 200.000 litros de capacidade de biorreator em 2024, traduzindo-se em 8.000 quilogramas de demanda incremental anual de enzimas. Os lançamentos de biossimilares da Biocon ampliaram o acesso na Índia e em mercados selecionados da ASEAN. O Japão aprovou sua primeira terapia CRISPR doméstica em 2024, e seis empresas locais ingressaram na corrida, ampliando o consumo de nucleases. O restante da Ásia-Pacífico, apoiado pela pré-qualificação da OMS de três testes portáteis em 2025, deve se expandir a 9,2%.

A Europa contribuiu com aproximadamente 28% em 2025, moderada por processos regulatórios fragmentados que adicionam 12 a 18 meses à entrada no mercado. Alemanha, França e Reino Unido geram 60% da receita regional, auxiliados por robustas redes de fabricação farmacêutica. O hub de enzimas termoestáveis da Novozymes na Dinamarca sinaliza força contínua em P&D, embora os produtos cheguem apenas em 2027. A Europa Meridional cresce a 6,8% com menor gasto em saúde. O Oriente Médio e África, além da América do Sul, permanecem emergentes, mas promissores; o Brasil investiu USD 120 milhões na fabricação local de diagnósticos em 2024, enquanto a África do Sul aumentou a capacidade molecular em 25%.

Cenário Competitivo

O mercado é moderadamente fragmentado. Thermo Fisher Scientific, Roche, Novonesis, BASF e DSM-Firmenich ancoram a liderança, enquanto players especializados visam nichos de alto valor. As entradas de enzimas biossimilares da Biocon em 2024 têm preços 35% abaixo dos originadores, intensificando a concorrência. O modelo incorporado ao cliente da Thermo Fisher Scientific garante contratos de nucleases personalizadas de vários anos, reduzindo a comoditização.

A Codexis aproveita o CodeEvolver para reduzir o tempo de design de enzimas para seis meses, possibilitando quatro novas alianças farmacêuticas em 2024 no valor de até USD 10 milhões cada. A atividade de patentes aumentou 40% em 2024, sublinhando a importância da propriedade intelectual. A Genovis perturbou os nichos de análise com o FabRICATOR Xtra, capturando participação de fornecedores de proteases tradicionais. A conformidade com a ISO 13485 é agora um guardião competitivo, pois os hospitais exigem fornecedores certificados, promovendo a consolidação entre fabricantes menores.

Oportunidades de espaço em branco persistem em enzimas termoestáveis que suportam a fabricação contínua e formulações estáveis à temperatura ambiente que eliminam os obstáculos da cadeia de frio. O avanço da protease imobilizada da Novozymes mostra promessa, mas ainda enfrenta obstáculos de validação para biológicos convencionais. As disparidades de adoção regional também criam espaço para estratégias de crescimento direcionadas no mercado de enzimas especializadas para saúde.

Líderes do Setor de Enzimas Especializadas para Saúde

F. Hoffmann-La Roche AG

DSM-Firmenich

Codexis, Inc.

Novozymes A/S

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Microbiome Labs lançou o DigestMate, uma formulação dupla de enzimas e probióticos voltada para a decomposição abrangente de macronutrientes e suporte à barreira intestinal.

- Março de 2025: A Primrose Bio introduziu o Prima RNApols ExTend, polimerase de RNA engenheiradas que melhoram a eficiência da fabricação de vacinas de mRNA de molde longo.

- Março de 2025: A FDA aprovou o IND da SineuGene Therapeutics para o SNUG01, uma terapia gênica baseada em rAAV9 para ELA que aproveita a tecnologia de enzimas recombinantes para neuroproteção.

Escopo do Relatório Global do Mercado de Enzimas Especializadas para Saúde

O mercado de enzimas especializadas para saúde compreende proteínas de alta pureza, como proteases, lipases e polimerase, usadas como biocatalisadores em produtos farmacêuticos, diagnósticos e pesquisa em biotecnologia para acelerar reações bioquímicas para o desenvolvimento de medicamentos, diagnósticos e aplicações terapêuticas.

O Relatório do Mercado de Enzimas Especializadas para Saúde é segmentado por Tipo de Produto, Fonte, Aplicação, Usuário Final e Geografia. Por Tipo de Produto, o mercado é segmentado em Polimerase & Nucleases, Proteases, Carboidrases, Lipases e Outras Enzimas Especializadas. Por Fonte, o mercado é segmentado em Microbiana, Vegetal, Animal e Recombinante/Engenheirada. Por Aplicação, o mercado é segmentado em Diagnóstico, Pesquisa & Biotecnologia, Produtos Farmacêuticos e Outros. Por Usuário Final, o mercado é segmentado em Hospitais & Laboratórios de Diagnóstico, Empresas Farmacêuticas & de Biotecnologia, Institutos Acadêmicos & de Pesquisa, Organizações de Pesquisa Contratada e Outros. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio & África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e tendências nas principais regiões globalmente. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Polimerase e Nucleases |

| Proteases |

| Carboidrases |

| Lipases |

| Outras Enzimas Especializadas |

| Microbiana |

| Vegetal |

| Animal |

| Recombinante/Engenheirada |

| Diagnóstico |

| Pesquisa e Biotecnologia |

| Produtos Farmacêuticos (Terapêuticos) |

| Outros |

| Hospitais e Laboratórios de Diagnóstico |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Organizações de Pesquisa Contratada |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Polimerase e Nucleases | |

| Proteases | ||

| Carboidrases | ||

| Lipases | ||

| Outras Enzimas Especializadas | ||

| Por Fonte | Microbiana | |

| Vegetal | ||

| Animal | ||

| Recombinante/Engenheirada | ||

| Por Aplicação | Diagnóstico | |

| Pesquisa e Biotecnologia | ||

| Produtos Farmacêuticos (Terapêuticos) | ||

| Outros | ||

| Por Usuário Final | Hospitais e Laboratórios de Diagnóstico | |

| Empresas Farmacêuticas e de Biotecnologia | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Organizações de Pesquisa Contratada | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de enzimas especializadas para saúde até 2031?

O mercado deve atingir USD 5,28 bilhões até 2031.

Qual categoria de produto deve crescer mais rapidamente?

As lipases, com um CAGR projetado de 9,36% até 2031, superam os outros tipos de produtos.

Por que os hospitais estão aumentando a demanda por enzimas?

A expansão do reembolso para testes moleculares no ponto de atendimento está impulsionando hospitais e laboratórios de diagnóstico a adotar ensaios habilitados por enzimas no local.

Qual região registrará o maior crescimento?

A Ásia-Pacífico deve se expandir a um CAGR de 8,55%, impulsionada por grandes investimentos em fabricação de biológicos na China e na Índia.

Qual é o maior obstáculo regulatório para os fornecedores?

Vias de aprovação fragmentadas nas principais regiões prolongam os prazos de lançamento e elevam os custos de conformidade.

Página atualizada pela última vez em: