Tamaño y Participación del Mercado de Asistentes Virtuales Inteligentes para la Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

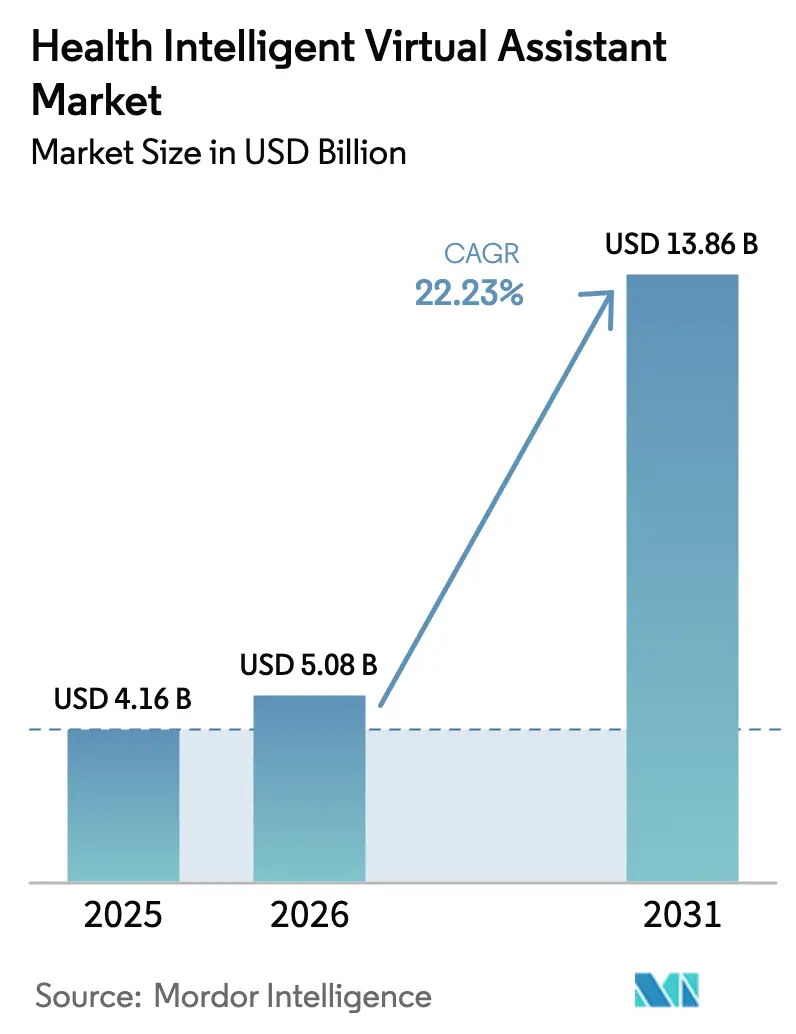

| Tamaño del Mercado (2026) | 5.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

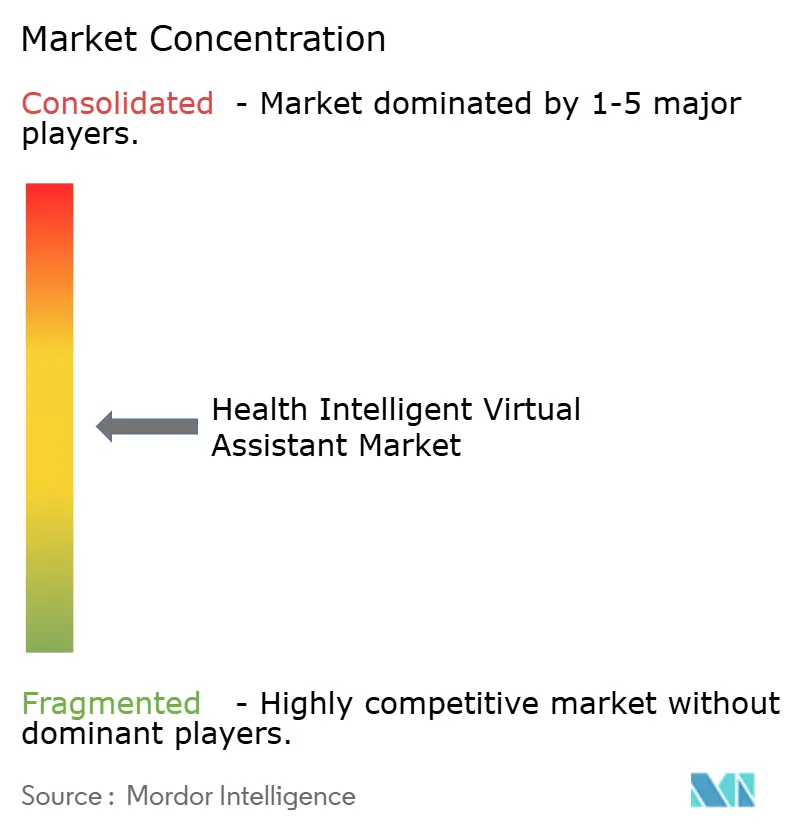

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Asistentes Virtuales Inteligentes para la Salud por Mordor Intelligence

Se espera que el tamaño del mercado de Asistentes Virtuales Inteligentes para la Salud crezca de 4,16 mil millones de USD en 2025 a 5,08 mil millones de USD en 2026 y se prevé que alcance los 13,86 mil millones de USD en 2031 a una CAGR del 22,23% durante el período 2026-2031. La aceleración de la demanda proviene de los avances en modelos de lenguaje de gran escala, regulaciones de dispositivos más claras y la escasez de personal que incrementa la urgencia de automatizar las tareas clínicas y administrativas. Los primeros adoptantes han documentado ahorros de costos superiores al 90% en flujos de trabajo de alto volumen, lo que proporciona al mercado pruebas financieras contundentes. El reconocimiento de voz sigue siendo la interfaz principal, aunque las rápidas inversiones en sistemas multimodales de reconocimiento de emociones apuntan a un cambio más amplio hacia una interacción empática con el paciente. El impulso es más visible en América del Norte, pero Asia-Pacífico está cerrando rápidamente la brecha a través de programas de salud digital patrocinados por el Estado y plataformas de inteligencia artificial multilingüe que abren el acceso a poblaciones de pacientes no anglófonos.

Conclusiones Clave del Informe

- Por tecnología, el reconocimiento de voz lideró con una participación de ingresos del 43,10% en el mercado de Asistentes Virtuales Inteligentes para la Salud en 2025, mientras que las interfaces multimodales y de inteligencia artificial emocional se expanden a una CAGR del 17,65% hasta 2031.

- Por producto, los chatbots representaron el 57,80% de la participación del mercado de Asistentes Virtuales Inteligentes para la Salud en 2025, mientras que los altavoces inteligentes crecen a una CAGR del 16,1% hasta 2031.

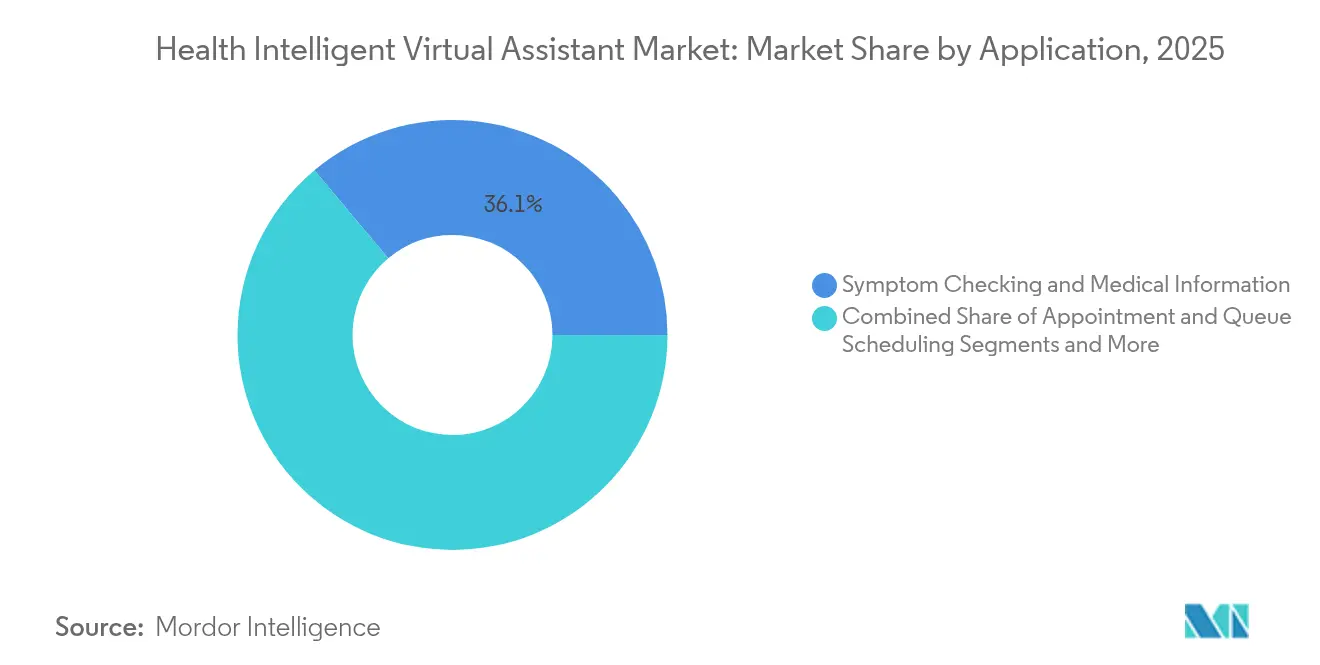

- Por aplicación, la verificación de síntomas e información médica representó el 36,10% del tamaño del mercado de Asistentes Virtuales Inteligentes para la Salud en 2025; se proyecta que los recordatorios de medicación y planes de atención crezcan a una CAGR del 19,3% entre 2026 y 2031.

- Por usuario final, los proveedores de atención médica capturaron el 52,10% de la participación del mercado de Asistentes Virtuales Inteligentes para la Salud en 2025, mientras que el segmento de pacientes y cuidadores avanza a una CAGR del 18,9% hasta 2031.

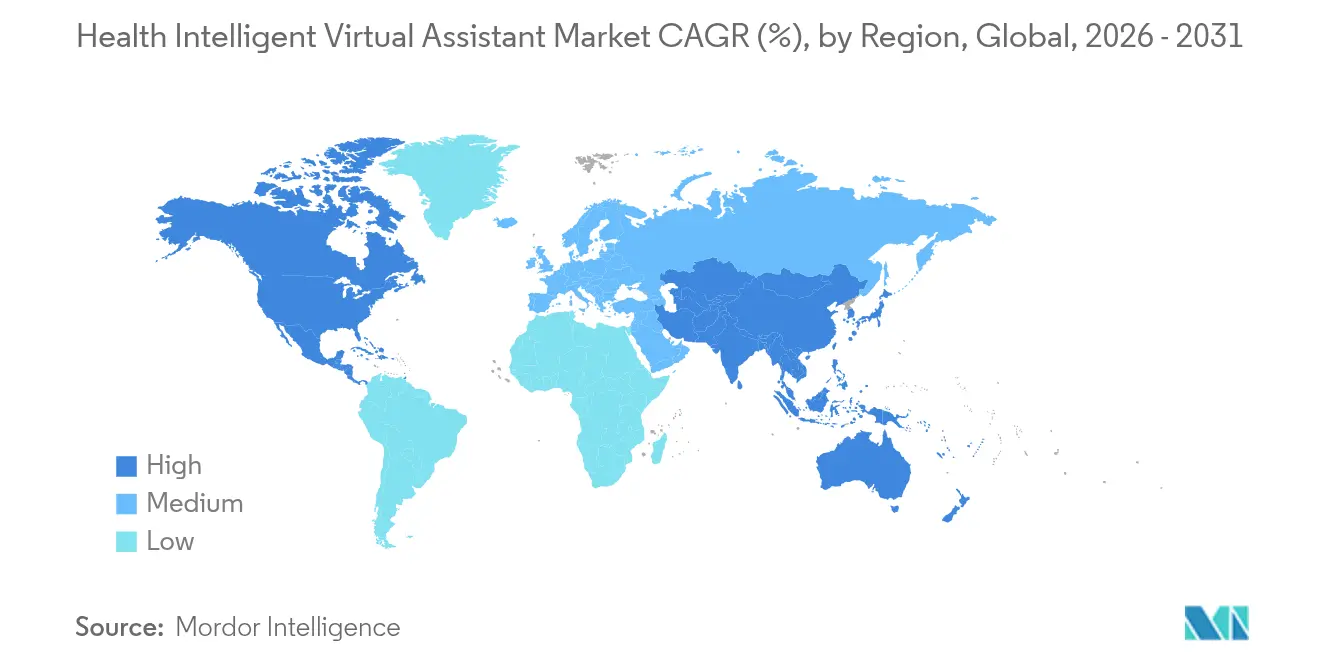

- Por geografía, América del Norte comandó el 41,95% de la participación del mercado de Asistentes Virtuales Inteligentes para la Salud en 2025, aunque Asia-Pacífico está en camino de registrar la CAGR más rápida del 15,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Asistentes Virtuales Inteligentes para la Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de flujos de trabajo asistenciales habilitados por inteligencia artificial | +6.2% | Global con ganancias tempranas en América del Norte y Europa | Mediano plazo (2–4 años) |

| Demanda creciente de puertas de acceso digital centradas en el paciente | +5.8% | América del Norte y la Unión Europea expandiéndose hacia Asia-Pacífico | Corto plazo (≤2 años) |

| Presión de contención de costos sobre proveedores y pagadores | +4.1% | Global | Largo plazo (≥4 años) |

| Proliferación de dispositivos de salud conectados e IoT | +3.7% | Asia-Pacífico como núcleo con expansión hacia Oriente Medio y África | Mediano plazo (2–4 años) |

| Integración de modelos de lenguaje de gran escala multilingüe que abre mercados no anglófonos | +2.9% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥4 años) |

| Reembolso basado en valor que recompensa el triaje virtual | +2.1% | América del Norte expandiéndose hacia Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Adopción creciente de flujos de trabajo asistenciales habilitados por inteligencia artificial

Los sistemas de salud están incorporando asistentes virtuales en la documentación, el triaje y la coordinación de la atención. Providence Health reportó una mejora del 30% en la eficiencia del triaje y una reducción significativa en la carga de mensajes de los médicos, lo que ilustra el alivio operativo y la reducción del agotamiento profesional[2]Becker's Hospital Review, "El chatbot Grace de Providence Health reduce los mensajes de los médicos," beckershospitalreview.com. Los servicios de urgencias adoptan herramientas similares para derivar a los pacientes al entorno adecuado, reduciendo las visitas evitables y liberando la escasa capacidad de los especialistas. El mercado de Asistentes Virtuales Inteligentes para la Salud se beneficia, por tanto, de una clara alineación entre el retorno de la inversión y las mejoras en la calidad clínica. Las hojas de ruta de los proveedores priorizan ahora una integración más profunda con los sistemas de historia clínica electrónica para minimizar los clics manuales y entregar notas estructuradas directamente en los registros de salud. Estas mejoras en los flujos de trabajo están redefiniendo los modelos de dotación de personal al permitir que las enfermeras supervisen múltiples interacciones guiadas por inteligencia artificial de forma simultánea.

Demanda creciente de puertas de acceso digital centradas en el paciente

Los consumidores esperan un acceso sin fricciones a la programación de citas, la verificación de síntomas y la información sobre reclamaciones. OSF HealthCare ahorró 2,4 millones de USD en un año tras implementar un asistente de inteligencia artificial que desvió llamadas rutinarias y habilitó el autoservicio. Los asistentes virtuales ahora completan tareas como la verificación de seguros y la elegibilidad de beneficios, lo que simplifica aún más la incorporación de pacientes. El mercado de Asistentes Virtuales Inteligentes para la Salud capitaliza así un giro más amplio hacia el compromiso a nivel de plataforma, donde el asistente se convierte en la interfaz principal de la marca. Los grupos demográficos más jóvenes recompensan a los proveedores que ofrecen acceso conversacional frente a los menús de voz heredados, acelerando los ciclos de sustitución competitiva de la tecnología obsoleta de centros de llamadas.

Presión de contención de costos sobre proveedores y pagadores

Los costos de administración no clínica en los Estados Unidos superan los 600 mil millones de USD anuales. Los agentes de voz con inteligencia artificial ahora automatizan hasta el 70% de las llamadas de programación y consultas de reclamaciones, demostrando un potencial de ahorro significativo. Los proveedores también señalan una reducción en las reclamaciones denegadas porque los asistentes virtuales capturan documentación más completa en el punto de atención. Los ahorros se extienden a la reducción de horas extra, una mejor utilización de los recursos y menores penalizaciones por reingresos. El mercado de Asistentes Virtuales Inteligentes para la Salud se beneficia, por tanto, tanto de la reducción de gastos como de la captación de ingresos a través de una codificación más precisa y reembolsos más rápidos.

Proliferación de dispositivos de salud conectados e IoT

Los sistemas de salud de Asia-Pacífico integran altavoces inteligentes, dispositivos portátiles y centros de monitoreo domiciliario con asistentes virtuales que interpretan constantes vitales en tiempo real y señales conductuales. Estos dispositivos envían datos estructurados a los paneles clínicos y activan una comunicación proactiva cuando se detectan anomalías. El mercado de Asistentes Virtuales Inteligentes para la Salud se beneficia ya que cada dispositivo adicional aumenta los puntos de contacto conversacionales y amplía el repositorio de datos necesario para el análisis predictivo. Los hospitales están pilotando sensores de detección de caídas vinculados a asistentes de voz que llaman automáticamente a las enfermeras, reduciendo la incidencia de lesiones y los costos asociados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de privacidad de datos y ciberseguridad | -3.8% | Global con énfasis en la Unión Europea y América del Norte | Corto plazo (≤2 años) |

| Confianza limitada de los clínicos y desalineación con los flujos de trabajo | -2.9% | Global | Mediano plazo (2–4 años) |

| Sesgo algorítmico que compromete la seguridad clínica | -2.1% | Global | Largo plazo (≥4 años) |

| Incertidumbre regulatoria en torno a los mandatos de explicabilidad de la inteligencia artificial | -1.7% | Global con impacto regional variado | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de privacidad de datos y ciberseguridad

Los asistentes virtuales necesitan acceso amplio a los registros médicos, pero esos mismos datos los convierten en objetivos prioritarios. La Ley de Inteligencia Artificial de la Unión Europea clasifica la mayoría de las aplicaciones de inteligencia artificial en el ámbito sanitario como de alto riesgo, imponiendo estrictas obligaciones de gobernanza y transparencia que elevan los costos de cumplimiento. Las implementaciones en múltiples nubes añaden complejidad porque cada interfaz se convierte en una nueva superficie de ataque. Los sistemas de salud responden con arquitecturas de confianza cero y tecnologías de mejora de la privacidad, pero esas actualizaciones ralentizan los ciclos de adquisición y alargan los plazos de implementación para el mercado de Asistentes Virtuales Inteligentes para la Salud.

Confianza limitada de los clínicos y desalineación con los flujos de trabajo

Si bien los mejores algoritmos ahora superan al clínico promedio en la precisión del diagnóstico diferencial, los médicos siguen siendo cautelosos ante las recomendaciones de caja negra. Un estudio comparativo encontró que las puntuaciones de satisfacción de los pacientes eran más bajas en las interacciones con inteligencia artificial que en las consultas con médicos, lo que subraya la importancia de la empatía humana. Las implementaciones que ignoran los protocolos locales a menudo generan tareas duplicadas, causando frustración en lugar de alivio. Los proveedores ahora incorporan bucles de retroalimentación que permiten a los clínicos corregir los resultados de la inteligencia artificial en tiempo real, mejorando gradualmente la confianza aunque alargando los plazos de implementación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El reconocimiento de voz lidera mientras el análisis multimodal crece

El reconocimiento de voz representó el 43,10% de los ingresos del mercado de Asistentes Virtuales Inteligentes para la Salud en 2025. Los hospitales prefieren el dictado manos libres que envía notas estructuradas a los registros electrónicos, liberando a los clínicos del teclado. Epic se asoció con Nuance Dragon Medical para añadir transcripción ambiental, lo que redujo la documentación fuera del horario laboral en un 75%. El crecimiento continúa a medida que los proveedores amplían los modelos con vocabularios especializados para radiología y oncología. Los avances en la diarización separan a múltiples hablantes, lo que permite transcripciones precisas de las rondas grupales.

Las interfaces multimodales de reconocimiento de emociones proyectan una CAGR del 17,65% hasta 2031, convirtiéndolas en la línea tecnológica de más rápido crecimiento. Estos sistemas combinan el tono de voz, las microexpresiones faciales y los patrones conductuales para detectar depresión o deterioro cognitivo antes que las herramientas tradicionales. La investigación emergente sobre biomarcadores vocales vincula las firmas de tono y cadencia con trastornos metabólicos y neurológicos, convirtiendo a los asistentes virtuales de ayudas conversacionales en colaboradores diagnósticos. El tamaño del mercado de Asistentes Virtuales Inteligentes para la Salud para soluciones multimodales se expandirá, por tanto, a medida que los pagadores reembolsen el monitoreo remoto que reduce los reingresos hospitalarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: Los chatbots dominan mientras los altavoces inteligentes se aceleran

Los chatbots aseguraron el 57,80% de la participación de mercado en 2025 a través de flujos de trabajo de texto o voz simples que resuelven la programación de citas, las renovaciones de recetas y el estado de las reclamaciones. Su bajo costo de implementación y la entrega en la nube los convierten en la opción predeterminada para la mayoría de los proveedores. Las actualizaciones de inteligencia artificial ahora personalizan las respuestas con el contexto de conversaciones anteriores, aumentando las tasas de finalización de tareas complejas. El mercado de Asistentes Virtuales Inteligentes para la Salud se beneficia porque cada transacción exitosa refuerza la confianza del paciente en las herramientas digitales.

Los altavoces inteligentes presentan la CAGR más alta del 16,1%. Los hospitales instalan unidades de voz en las habitaciones de los pacientes para pedidos de comidas, llamadas a enfermeras y controles ambientales, generando ahorros inmediatos en el tiempo del personal. La plataforma Polaris de Hippocratic AI incorpora verificaciones de seguridad de múltiples modelos que previenen alucinaciones y proporcionan orientación verificada sobre medicamentos. Los proveedores también integran micrófonos de detección de caídas y análisis de sonidos respiratorios que alertan a los equipos de atención. El tamaño del mercado de Asistentes Virtuales Inteligentes para la Salud para altavoces inteligentes crecerá a medida que las políticas de control de infecciones favorezcan los dispositivos sin contacto y a medida que el reembolso se amplíe para el monitoreo domiciliario.

Por Aplicación: El apoyo a la adherencia supera a la verificación de síntomas

La verificación de síntomas e información médica mantuvo el 36,10% de participación en 2025, ya que los consumidores utilizaron chatbots para evaluar fiebre o erupciones cutáneas antes de las visitas a la clínica. El dominio impulsa los motores de triaje que canalizan los casos de baja agudeza hacia contenido de autocuidado, aliviando la carga de trabajo de los clínicos. Sin embargo, se prevé que los recordatorios de medicación y planes de atención registren una CAGR del 19,3%, la más alta entre las aplicaciones. Los avisos de inteligencia artificial ahora ajustan el momento de envío en función de datos de glucosa o presión arterial en tiempo real, mejorando la adherencia en enfermedades crónicas. Para la diabetes, los asistentes virtuales que cruzan referencias con los datos del glucómetro pueden sugerir cambios en la dosis de insulina con una precisión cercana a la de los endocrinólogos.

La participación del mercado de Asistentes Virtuales Inteligentes para la Salud para las soluciones de adherencia aumenta a medida que los pagadores vinculan el reembolso a las métricas de resultados. Los estímulos conductuales entregados por texto, voz o altavoz inteligente mejoran las tasas de renovación de recetas y reducen las complicaciones costosas. Las plataformas también ofrecen guiones multilingües que respetan las normas culturales, lo que amplía el alcance a los pacientes en regiones diversas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El dominio de los proveedores se encuentra con la expansión liderada por los pacientes

Los proveedores de atención médica representaron el 52,10% de los ingresos del mercado de Asistentes Virtuales Inteligentes para la Salud en 2025. Los hospitales implementan asistentes para el alivio de la documentación, los cuestionarios previos a la visita y la educación al alta. Intermountain Health registró una caída del 30% en los volúmenes del centro de llamadas tras implementar un agente de voz integrado con Epic, liberando al personal para necesidades de mayor agudeza. Los pagadores y las empresas de ciencias de la vida utilizan herramientas similares para el apoyo a los miembros y el reclutamiento para ensayos clínicos.

Los pacientes y cuidadores representan la CAGR más rápida del 18,9%. Las aplicaciones dirigidas directamente al consumidor ofrecen a las familias asesoramiento las 24 horas del día para el asma, la hipertensión o la salud mental. Los modelos de suscripción combinan chats con asistentes virtuales, paneles de datos de dispositivos portátiles y entrega de medicamentos en farmacia. La industria de Asistentes Virtuales Inteligentes para la Salud ve, por tanto, nuevos grupos de ingresos fuera de los ciclos de adquisición institucional, especialmente en mercados donde el gasto de bolsillo es elevado y donde las regulaciones de telesalud ahora permiten visitas solo con inteligencia artificial para condiciones menores.

Análisis Geográfico

América del Norte lideró con el 41,95% de la participación del mercado de Asistentes Virtuales Inteligentes para la Salud en 2025. La Administración de Alimentos y Medicamentos ha aprobado más de 1.000 dispositivos habilitados con inteligencia artificial, brindando a los proveedores claridad regulatoria. Providence, OSF e Intermountain publicaron cada uno casos de retorno de la inversión que validan la inversión. Los flujos de capital de riesgo siguen siendo sólidos incluso después de las retiradas más amplias del sector tecnológico, manteniendo el canal de innovación lleno. El escrutinio de la privacidad está aumentando, por lo que los proveedores invierten en inferencia en las instalaciones y en la desidentificación para cumplir con la Ley de Portabilidad y Responsabilidad del Seguro Médico.

Europa sigue con un impulso constante. La Ley de Inteligencia Artificial de la Unión Europea impone una estricta evaluación de riesgos, pero también describe rutas de cumplimiento que alivian la ansiedad en las adquisiciones. Los proveedores en Alemania y el Reino Unido enfatizan las puertas de acceso digital multilingüe para las poblaciones migrantes, lo que impulsa la demanda de modelos de lenguaje de gran escala fluidos en más de 20 idiomas. Los programas de financiación regional bajo la iniciativa Europa Digital apoyan a las empresas emergentes que diseñan asistentes virtuales con privacidad por diseño, alineando los objetivos comerciales con las prioridades de política.

Asia-Pacífico registra la CAGR más alta del 15,85%. El hospital virtual de China planea lanzar 42 médicos con inteligencia artificial en 2025, cubriendo desde cardiología hasta dermatología. Más de 1 millón de clínicos chinos ya utilizan inteligencia artificial para imágenes y apoyo a la decisión, anclando un conjunto de datos profundo para los motores conversacionales. Japón avanza en el cuidado remoto de personas mayores, aprovechando los altavoces inteligentes que proporcionan detección de caídas y recordatorios de medicación. La Misión Nacional de Inteligencia Artificial de India financia proyectos piloto de chatbots en centros de atención primaria, con el objetivo de ampliar el alcance de los médicos en las zonas rurales. La volatilidad de la financiación sigue siendo un riesgo, ya que la inversión en inteligencia artificial médica en China cayó de 11.500 millones de CNY en 2021 a 2.960 millones de CNY en 2023. Aun así, los mandatos gubernamentales para hospitales sin papel y el apoyo multilingüe mantienen vientos de cola sólidos para el mercado de Asistentes Virtuales Inteligentes para la Salud.

Panorama Competitivo

El mercado está moderadamente fragmentado. Microsoft, Google y Amazon aprovechan las nubes de hiperescala y los modelos de lenguaje preentrenados. Microsoft profundizó su ventaja competitiva al incorporar GPT-4 en Epic, brindando a 2.950 hospitales un asistente listo para usar dentro de los flujos de trabajo existentes. Google vincula Med-PaLM a su interfaz Care Studio, proporcionando razonamiento paso a paso para preguntas clínicas, mientras que Amazon adapta Alexa Smart Properties para hospitales.

Los especialistas ocupan nichos de alto crecimiento. Hippocratic AI recaudó 141 millones de USD y se orienta hacia enfermeras de voz para llamadas de atención crónica. Nuance, ahora parte de Microsoft, combina su Dragon Medical One con escucha ambiental que redacta notas en tiempo real. Ada Health se centra en el triaje de síntomas a través de un marco regulado de dispositivos médicos. Sensely integra tarjetas de seguro y verificaciones de beneficios, posicionándose para contratos con pagadores.

Las alianzas estratégicas dan forma a la entrada al mercado. Webex de Cisco y Talkdesk añadieron conectores de Epic en 2025 para incorporar agentes de voz con inteligencia artificial en centros de contacto omnicanal. El volumen de solicitudes de patentes creció un 34% por año desde 2015, lo que señala barreras de entrada crecientes. Los proveedores persiguen la integración vertical que abarca la ingesta de datos, el entrenamiento de modelos y el chat de interfaz de usuario para asegurar los datos de uso y perfeccionar los algoritmos. El mercado de Asistentes Virtuales Inteligentes para la Salud ve, por tanto, una mayor actividad de fusiones y adquisiciones a medida que los grandes actores compran innovadores de nicho por sus conjuntos de datos clínicos únicos o activos multimodales.

Líderes de la Industria de Asistentes Virtuales Inteligentes para la Salud

Nuance Communications, Inc.

Microsoft Corporation

Amazon Inc.

Infermedica Sp. z o.o.

Sensely, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Zocdoc lanzó el agente de voz "Zo" que gestiona el 70% de las llamadas de programación de citas.

- Marzo de 2025: Webex Contact Center se integró con Epic para agilizar la comunicación con los pacientes impulsada por inteligencia artificial.

- Febrero de 2025: Talkdesk lanzó un nuevo conector de Epic para implementaciones de asistentes virtuales con inteligencia artificial.

- Enero de 2025: La Administración de Alimentos y Medicamentos emitió una guía preliminar para dispositivos médicos con inteligencia artificial que cubre el monitoreo del ciclo de vida y el control de cambios.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio considera el mercado de asistentes virtuales inteligentes para la salud como toda solución conversacional impulsada por inteligencia artificial, ya sea de voz, texto o multimodal, que apoya tareas clínicas, administrativas o de bienestar en los puntos de contacto de proveedores, pagadores y pacientes. La definición incluye el software integrado en altavoces inteligentes, aplicaciones móviles, chatbots web y dispositivos de borde que aplican procesamiento del lenguaje natural, aprendizaje automático e integración segura con registros de salud electrónicos para brindar soporte en tiempo real.

Exclusiones del Alcance: los bots de productividad genéricos no entrenados con datos médicos, el reconocimiento de voz en las instalaciones utilizado únicamente para el dictado en radiología y los motores de voz independientes vendidos sin una capa conversacional quedan fuera de este alcance.

Descripción General de la Segmentación

- Por Tecnología

- Voz (Reconocimiento de Voz)

- Texto a Voz

- Basado en Texto / Procesamiento del Lenguaje Natural

- Interfaces Multimodales y de Inteligencia Artificial Emocional

- Por Producto

- Chatbots

- Altavoces Inteligentes

- Asistentes Basados en Aplicaciones Móviles

- Dispositivos Portátiles / de Borde

- Terminales de Quiosco y de Cabecera

- Por Aplicación

- Verificación de Síntomas e Información Médica

- Programación de Citas y Colas

- Triaje y Gestión de Pacientes

- Recordatorios de Medicación y Planes de Atención

- Asesoramiento en Salud Mental y Bienestar

- Apoyo en Facturación, Reclamaciones y Administración

- Por Usuario Final

- Proveedores de Atención Médica (Hospitales y Clínicas)

- Pacientes y Cuidadores

- Pagadores de Atención Médica y Administradores de Terceros

- Empresas de Ciencias de la Vida y Farmacéuticas

- Plataformas de Telesalud y Salud Digital

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a directores de tecnología de la información hospitalaria, líderes de innovación de pagadores, clínicos y emprendedores de salud digital en América del Norte, Europa y Asia-Pacífico. Estas conversaciones pusieron a prueba nuestros supuestos de adopción, aclararon los precios de venta promedio y confirmaron los puntos de inflexión regulatorios probables que las fuentes secundarias no podían capturar.

Investigación Documental

Comenzamos con conjuntos de datos abiertos de organismos como la Organización Mundial de la Salud, los Centros de Servicios de Medicare y Medicaid y Eurostat, que señalan el gasto digital de los proveedores y los volúmenes de pacientes. Las métricas de uso de la Comisión Federal de Comunicaciones sobre la penetración de la banda ancha, los listados de dispositivos de la Administración de Alimentos y Medicamentos para herramientas conversacionales aprobadas y los artículos revisados por pares sobre la precisión de los chatbots proporcionaron indicios de adopción y rendimiento. Los archivos de las empresas, los prospectos de oferta pública inicial y la prensa de reputación ayudaron a verificar las tasas de ingresos de los principales proveedores de plataformas. Algunas perspectivas de D&B Hoovers y Dow Jones Factiva cubrieron las brechas financieras o regionales. Esta lista es ilustrativa; numerosas otras fuentes informaron cada variable que validamos.

Dimensionamiento del Mercado y Pronóstico

Un grupo de demanda de arriba hacia abajo basado en usuarios activos de teléfonos inteligentes, volúmenes de visitas de telesalud y presupuestos de tecnología de la información de los proveedores estableció el mercado potencial direccionable, que luego reconciliamos con consolidaciones selectivas de abajo hacia arriba de los ingresos de los proveedores y recuentos de implementaciones muestreados por precio de venta promedio. Las variables clave incluyen las sesiones promedio de chatbot por paciente, la financiación anual de inteligencia artificial en salud digital, la penetración de la nube compatible con la Ley de Portabilidad y Responsabilidad del Seguro Médico, la participación de las citas reservadas a través de portales de autoservicio y las proporciones regionales de clínicos por población. La regresión multivariada con estos impulsores, seguida de un análisis de escenarios sobre el ritmo regulatorio, produjo la curva 2025-2030. Donde las estimaciones de abajo hacia arriba subestimaron o sobreestimaron los totales, se ajustaron los pesos hasta que ambas perspectivas convergieron dentro de +/-5 por ciento.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por verificaciones de anomalías y varianza; luego un segundo analista revisa los supuestos. Los informes se actualizan cada doce meses, con revisiones intermedias siempre que un evento material, como un cambio en el código de reembolso o una adquisición importante de un proveedor, modifique la demanda de referencia. Se realiza una revisión final justo antes de la entrega para que los clientes reciban la información más actualizada.

Por qué la Referencia de Asistentes Virtuales Inteligentes para la Salud de Mordor es Confiable

Las cifras publicadas a menudo divergen porque las empresas difieren en lo que consideran un asistente inteligente, la amplitud de los usuarios finales y la frecuencia de las actualizaciones.

Los principales factores de brecha incluyen si los bots orientados a los pagadores se contabilizan, cuán agresivamente se proyectan los precios de venta promedio y si las conversiones de divisas utilizan promedios al contado o anuales. El alcance de Mordor captura todos los asistentes con entrenamiento médico y aplica una progresión de precio de venta promedio ponderada validada por contratos actuales, mientras que varios editores limitan los recuentos a los chatbots o congelan los precios. La actualización anual del modelo y las revisiones de analistas a demanda reducen aún más los márgenes de error.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 4,16 mil millones de USD (2025) | ||

| 1,73 mil millones de USD (2024) | Consultora Global A | Cuenta solo chatbots y omite las implementaciones de pagadores, basándose en extracciones de datos de escritorio |

| 0,32 mil millones de USD (2022) | Revista de la Industria B | Año base más antiguo, sin actualización por inflación, encuesta de muestra que sustituye al modelado de volumen |

En conjunto, la comparación muestra que el alcance equilibrado de Mordor, las verificaciones de precios en tiempo real y las actualizaciones anuales producen una referencia confiable que los clientes pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Asistentes Virtuales Inteligentes para la Salud?

El mercado está valorado en 5,08 mil millones de USD en 2026 y está en camino de alcanzar los 13,86 mil millones de USD en 2031.

¿Qué tecnología tiene la mayor participación del mercado de Asistentes Virtuales Inteligentes para la Salud en la actualidad?

El reconocimiento de voz lidera con el 43,10% de participación en los ingresos en 2025 debido a su sólida integración con los sistemas de documentación clínica.

¿Qué categoría de producto crece más rápido dentro del mercado de Asistentes Virtuales Inteligentes para la Salud?

Los altavoces inteligentes muestran la CAGR más alta del 16,1% de 2026 a 2031, a medida que los hospitales y los proveedores de atención domiciliaria adoptan interfaces de voz ambiental.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La inversión gubernamental en salud digital, las grandes poblaciones multilingües y la creciente carga de enfermedades crónicas impulsan una CAGR del 15,85% hasta 2031.

¿Cuáles son las principales barreras para una adopción más amplia de los asistentes virtuales en la atención médica?

Las preocupaciones sobre la privacidad de los datos, los problemas de confianza de los clínicos y la evolución de las regulaciones sobre la explicabilidad de la inteligencia artificial restringen actualmente el crecimiento.

¿Cómo ayudan los asistentes virtuales a reducir los costos de atención médica?

Automatizan tareas de alto volumen como la programación de citas, la documentación y el triaje, lo que elimina la carga administrativa y previene las visitas hospitalarias innecesarias.

Última actualización de la página el: