Tamanho e Participação do Mercado de Chatbots de Saúde

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

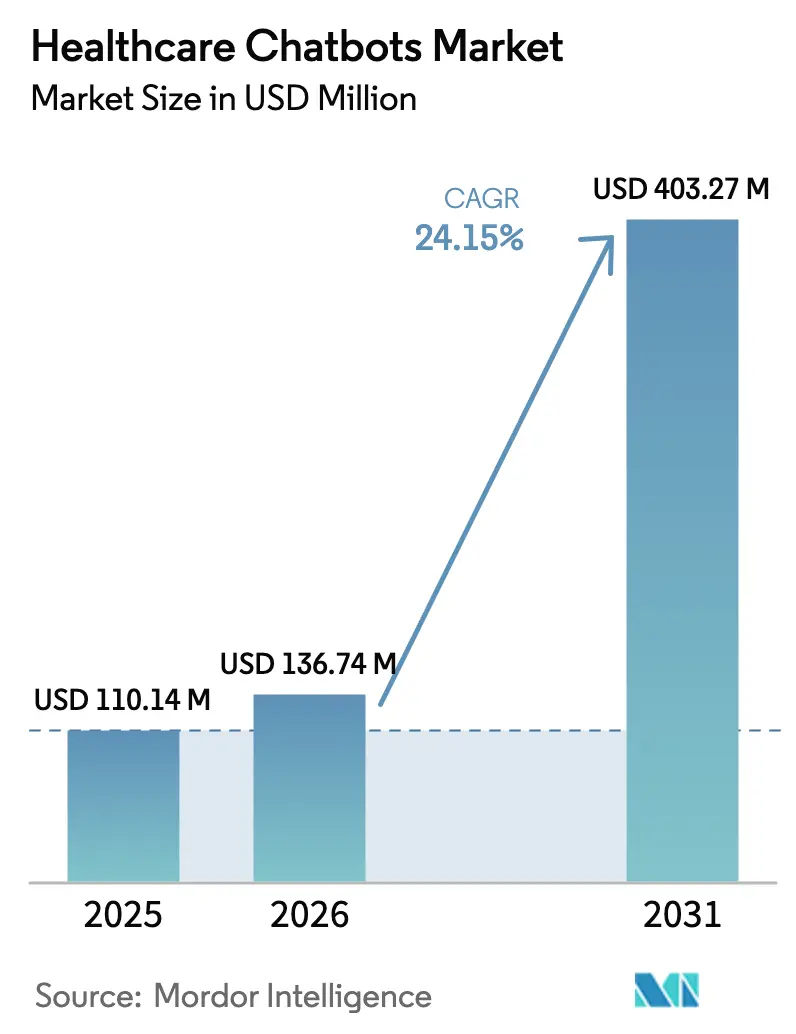

| Tamanho do Mercado (2026) | 136.74 Milhões de dólares |

| Tamanho do Mercado (2031) | 403.27 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chatbots de Saúde por Mordor Intelligence

O tamanho do mercado de chatbots de saúde em 2026 é estimado em USD 136,74 milhões, crescendo a partir do valor de 2025 de USD 110,14 milhões, com projeções para 2031 indicando USD 403,27 milhões, crescendo a um CAGR de 24,15% entre 2026 e 2031. A robusta inovação em inteligência artificial, a crescente escassez de profissionais clínicos e os caminhos claros de reembolso elevam a IA conversacional de projetos-piloto para infraestrutura central de porta de entrada digital para hospitais e pagadores. A América do Norte mantém sua liderança com base na maturidade da conectividade com prontuários eletrônicos de saúde, enquanto a Ásia-Pacífico se torna a região de crescimento mais rápido à medida que a penetração de smartphones supera as lacunas de acesso à saúde. O software permanece o principal motor de receita, mas as receitas orientadas a serviços aceleram à medida que os prestadores buscam parceiros de implementação para navegar pelos requisitos da HIPAA, GDPR e FDA. Enquanto isso, as implantações híbridas ganham terreno porque grandes sistemas de saúde desejam elasticidade da nuvem sem abrir mão do controle de soberania de dados.

Principais Conclusões do Relatório

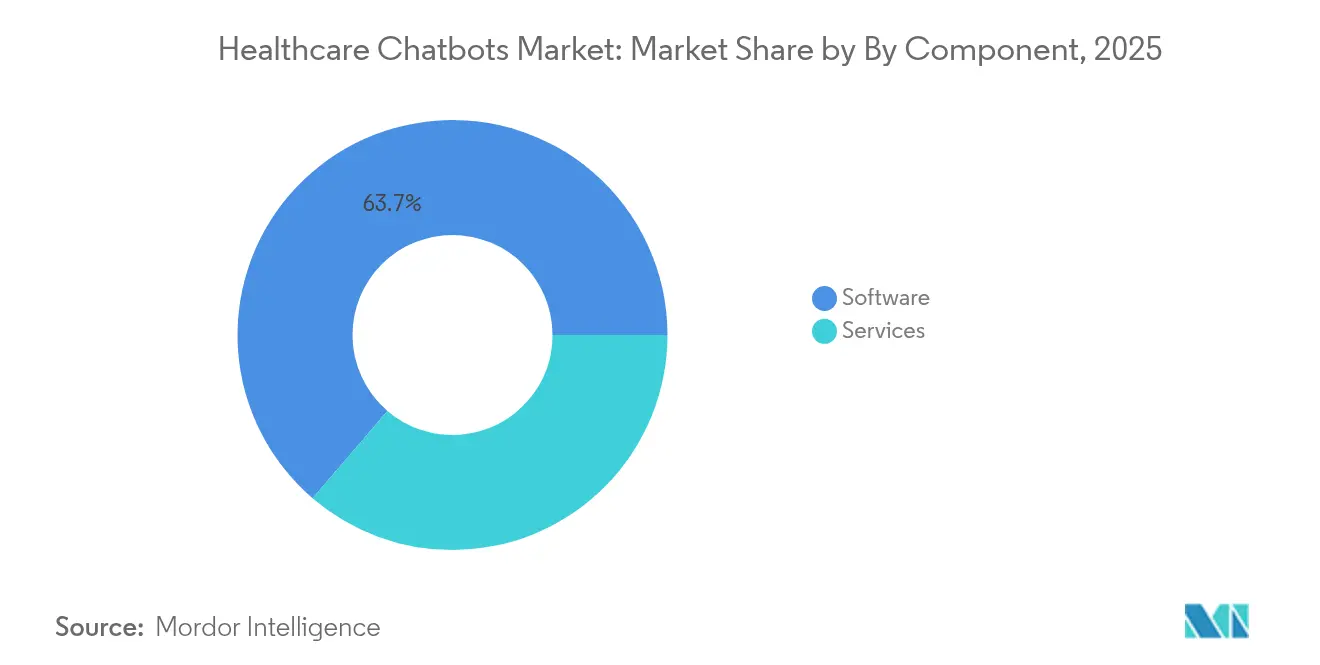

- Por componente, o software capturou 63,72% da receita em 2025; os serviços têm previsão de crescer a um CAGR de 23,12% até 2031.

- Por implantação, a nuvem representou 69,35% da participação do mercado de chatbots de saúde em 2025; as arquiteturas híbridas estão se expandindo a um CAGR de 27,05% até 2031.

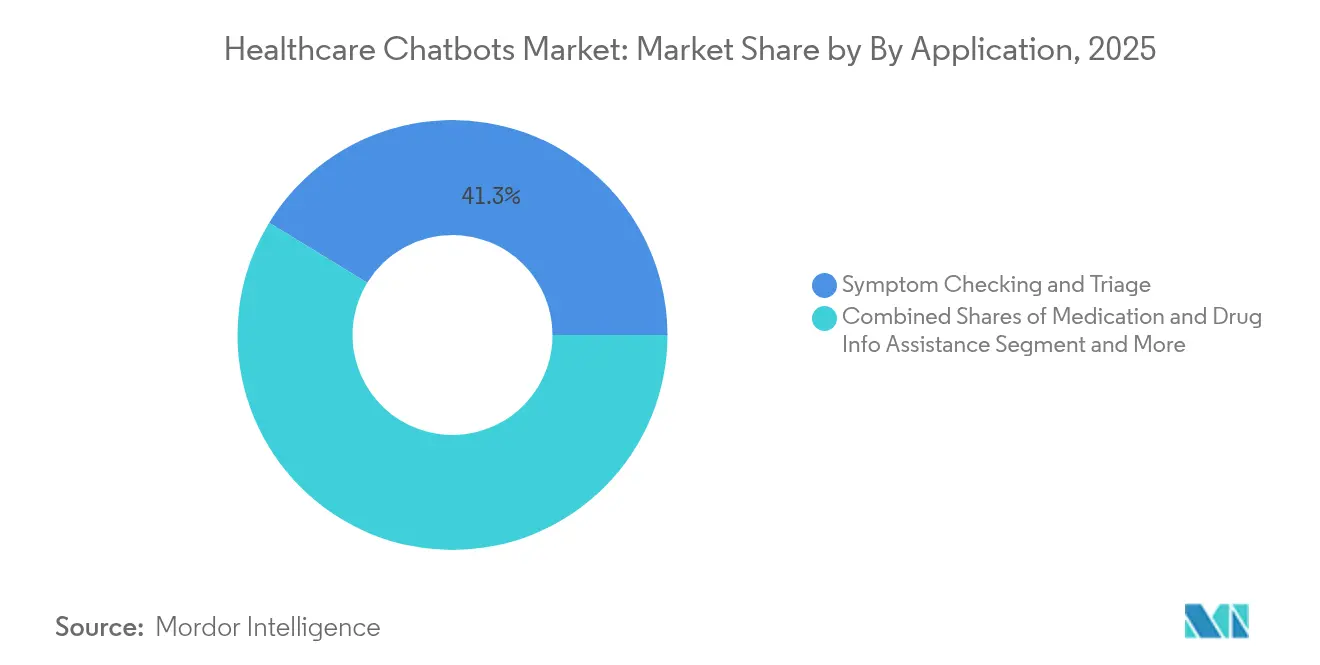

- Por aplicação, a verificação de sintomas deteve 41,25% do tamanho do mercado de chatbots de saúde em 2025, enquanto o coaching de saúde mental avança a um CAGR de 30,65% entre 2026 e 2031.

- Por usuário final, os prestadores lideraram com 46,05% de participação no mercado de chatbots de saúde em 2025; o segmento de pacientes e cuidadores registra o CAGR projetado mais rápido, de 24,48%.

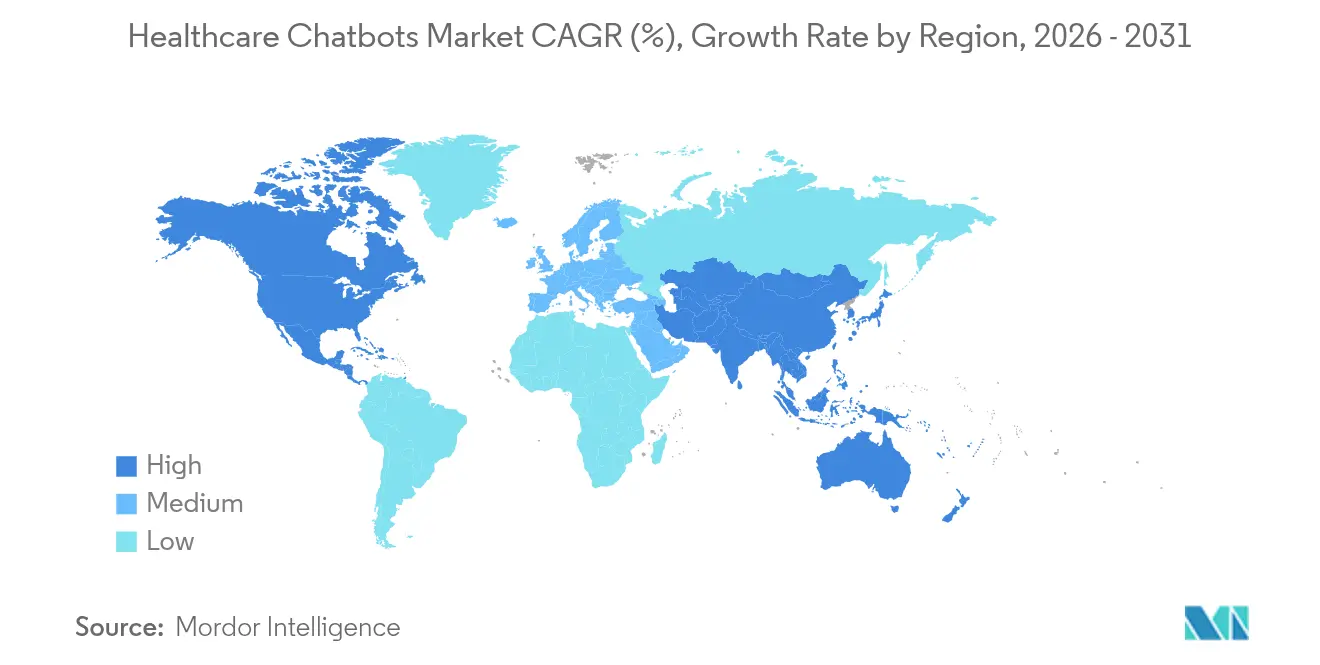

- Por geografia, a América do Norte reteve 36,96% de participação na receita em 2025; a Ásia-Pacífico deve crescer a um CAGR de 25,15% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Chatbots de Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços em IA e PLN | +6.2% | Global; América do Norte e Ásia-Pacífico lideram | Médio prazo (2 a 4 anos) |

| Crescimento dos ecossistemas de cuidados remotos | +5.8% | Global; mais forte em áreas rurais | Curto prazo (≤ 2 anos) |

| Penetração de smartphones e banda larga | +4.1% | Núcleo da Ásia-Pacífico; transbordamento para MEA | Longo prazo (≥ 4 anos) |

| Códigos de reembolso para portas de entrada digitais | +3.9% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Esgotamento da força de trabalho impulsionando a adoção de triagem | +3.2% | Global; agudo em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Códigos de reembolso CPT recém-introduzidos | +2.5% | América do Norte; expandindo para a UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços em IA e PLN habilitam interfaces conversacionais de nível clínico

Grandes modelos de linguagem treinados em corpora médicos agora atingem precisão diagnóstica acima de 80%, permitindo que os chatbots migrem de bots de perguntas frequentes para companheiros de suporte à decisão[1]Microsoft, "Documentação do Azure Health Bot," microsoft.com. A integração da IA generativa da Microsoft no Azure Health Bot incorpora salvaguardas de segurança e conexões com prontuários eletrônicos de saúde, enquanto a arquitetura de constelação Polaris da Hippocratic AI atribui submodelos a tarefas de empatia, segurança e conformidade, produzindo trocas matizadas, porém regulamentadas. Essa evolução sustenta a migração do mercado de chatbots de saúde em direção a fluxos de trabalho voltados para profissionais clínicos.

O crescimento dos ecossistemas de cuidados remotos acelera a adoção da porta de entrada digital.

Hospitais que enfrentam lacunas de pessoal agora utilizam chatbots como triagem de primeira linha para reduzir filas telefônicas e agilizar o agendamento. A atualização CPT da AMA de 2025 adicionou sete códigos de taxonomia de IA que reembolsam a triagem mediada por chatbot, transformando o modelo de negócios de centro de custo em fonte de receita. A implantação do Azure OpenAI da TatvaCare processa 180.000 prescrições mensalmente com 95% de precisão, ilustrando a escala alcançável uma vez que o risco de reembolso é eliminado.

A penetração de smartphones e banda larga viabiliza o engajamento multilíngue de pacientes.

Os sistemas de saúde de mercados emergentes implantam chatbots com foco em dispositivos móveis para contornar a escassez de profissionais clínicos. O Med-C da Medical City Clinic gerencia 10.400 conversas por mês em tagalo, cebuano e taglish, elevando o engajamento dos pacientes em 273% no primeiro trimestre. Os projetos-piloto de hospitais virtuais da China mostram como médicos de IA com autoevolução ampliarão o atendimento a áreas com baixa densidade de médicos até 2025.

Códigos de reembolso para portas de entrada digitais criam modelos de negócios sustentáveis

Pagadores como a UnitedHealthcare agora reembolsam pontos de contato mediados por IA se os profissionais clínicos supervisionarem a documentação, ancorando os investimentos em chatbots em fluxos de receita previsíveis. A Northwestern Medicine relata ganhos de eficiência de 40% em radiologia após implantar agentes conversacionais com suporte da Microsoft, vinculando os retornos financeiros a resultados clínicos mensuráveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com privacidade de dados e cibersegurança | -4.8% | Global; elevado na UE | Curto prazo (≤ 2 anos) |

| Validação clínica limitada | -3.6% | Global; mais rigoroso nos EUA | Médio prazo (2 a 4 anos) |

| Ambiguidade de responsabilidade na triagem algorítmica | -2.9% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Escassez de dados de treinamento multilíngue | -2.1% | APAC e MEA | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com privacidade de dados e cibersegurança restringem a adoção empresarial.

Dois artigos de opinião do JAMA alertam que chatbots generativos podem inferir informações de saúde protegidas na ausência de acordos de associado comercial, expondo os prestadores a penalidades da HIPAA. Uma pesquisa de 2025 mostra que 67% das instituições de saúde se sentem despreparadas para os iminentes mandatos de segurança, desencorajando implantações em larga escala além de casos de uso de baixo risco[2]SPRY, "Pesquisa de Prontidão para Segurança em Saúde 2025," spry.com. Isso leva prestadores menores a restringir os chatbots a lembretes de consultas até que estruturas de responsabilidade mais claras surjam.

A validação clínica limitada cria hesitação na adoção.

A orientação do FDA sobre suporte a decisões clínicas ainda conflita com a rápida iteração da IA, deixando a maioria dos modelos de linguagem sem aprovação para recomendações diagnósticas. Mais de 1.200 patentes foram depositadas para chatbots médicos desde 2022, mas os ensaios randomizados em larga escala permanecem escassos, mantendo muitos conselhos de prestadores cautelosos e limitando a expansão do mercado de chatbots de saúde para arenas terapêuticas de alto risco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Software Enfrenta a Aceleração dos Serviços

O software gerou 63,72% da receita do mercado de chatbots de saúde em 2025, à medida que os prestadores buscavam mecanismos de PLN prontos para uso e kits de ferramentas de integração. O tamanho do mercado de chatbots de saúde para software deve continuar se expandindo, mas os serviços estão se aproximando a um CAGR de 23,12%, pois os sistemas de saúde precisam de parceiros para auditorias de HIPAA, ajuste de fluxos de trabalho e otimização pós-implantação.

Os contratos de serviços gerenciados agora incluem monitoramento de modelo em pacote, verificações de viés e retreinamento periódico de domínio. O Azure Health Bot da Microsoft, que é fornecido com modelos de triagem pré-configurados e ontologias aprovadas por reguladores, exemplifica a mudança em direção a pacotes de plataforma mais serviços.

Por Implantação: Liderança da Nuvem Desafiada pelo Crescimento Híbrido

As implantações em nuvem detinham 69,35% da participação do mercado de chatbots de saúde em 2025, graças ao dimensionamento elástico e à economia de pagamento por uso. Os modelos híbridos estão crescendo 27,05% ao ano à medida que os diretores de informação combinam o processamento de PLN em nuvem com armazenamentos de dados locais para satisfazer o GDPR e as leis estaduais de privacidade. A adoção híbrida pressiona os fornecedores a oferecer ambientes de execução de inferência em contêineres que permitem inferência de borda para informações de saúde protegidas, enquanto roteiam dados de intenção anonimizados para nuvens públicas para retreinamento.

O Hospital Oda, na Prefeitura de Saga, executa seu gerador de resumos de enfermagem totalmente no local, provando que pequenas instalações podem aproveitar grandes modelos sem fluxo de dados externo. As implantações no estilo de dispositivo da DeepSeek atendem a demandas de soberania semelhantes, sublinhando o papel estratégico dos modelos híbridos.

Por Aplicação: Verificação de Sintomas Lidera, Saúde Mental Acelera

Os bots de verificação de sintomas reivindicaram 41,25% da receita de 2025, pois aliviam diretamente o congestionamento dos centros de atendimento telefônico. O tamanho do mercado de chatbots de saúde para coaching de saúde mental tem previsão de se expandir mais rapidamente, a um CAGR de 30,65%, refletindo a escassez de profissionais clínicos em psiquiatria. Os chatbots agora fornecem scripts de terapia cognitivo-comportamental baseados em evidências em vários idiomas, ampliando o acesso para populações carentes.

No entanto, a expansão dos bots de saúde mental também evidencia lacunas de validação. A Woebot Health, antes voltada ao consumidor, encerrou seu aplicativo público em 2025 para se concentrar em caminhos clínicos regulamentados, demonstrando que a comprovação de eficácia permanece fundamental.

Por Usuário Final: Prestadores Lideram, Pacientes Aceleram a Adoção

Os prestadores capturaram 46,05% da demanda em 2025, motivados por metas de economia de mão de obra e reembolso baseado em valor. Pacientes e cuidadores, no entanto, são os que crescem mais rapidamente, a um CAGR de 24,48%, à medida que os millennials e a Geração Z preferem a triagem de autoatendimento antes do agendamento.

O ChatEHR da Stanford Health Care mostra como os bots voltados para profissionais clínicos reduzem o tempo de documentação, enquanto os aplicativos de verificação de sintomas diretos ao consumidor agora integram o cumprimento de prescrições farmacêuticas, reforçando o impulso do segmento de pacientes.

Análise Geográfica

A América do Norte reteve 36,96% da participação no mercado de chatbots de saúde em 2025, impulsionada por ecossistemas integrados de prontuários eletrônicos de saúde e políticas de reembolso que tratam a triagem por IA como consultas de telessaúde faturáveis. Colaborações como o Healthcare Agent Orchestrator da Microsoft oferecem aos sistemas de saúde dos EUA manuais de implantação acelerada para implantações em escala. A Ásia-Pacífico registra um CAGR de 25,15%, o mais alto do mundo, à medida que os governos adotam chatbots para compensar a escassez de profissionais clínicos. A iniciativa de hospital virtual com autoevolução da China estreia publicamente em 2025, e o projeto-piloto AI Sakura do Japão automatiza tarefas de recepção, prenunciando a adoção generalizada. O sucesso multilíngue do Med-C nas Filipinas ressalta o apetite regional por experiências de bot culturalmente conscientes. A Europa cresce de forma constante em meio às restrições do GDPR que retardam as implantações de nível clínico; no entanto, os sistemas de pagador único na Escandinávia e no Reino Unido estão realizando projetos-piloto de chatbots para gerenciar o acompanhamento de doenças crônicas. O Oriente Médio e a África aproveitam a ubiquidade dos dispositivos móveis para lembretes de vacinação, e o Brasil, na América do Sul, explora bots para alcance em saúde materna, indicando um potencial de mercado endereçável futuro.

Cenário Competitivo

O mercado de chatbots de saúde é moderadamente fragmentado, mas com tendência à consolidação. Os líderes de plataforma Microsoft e Google fornecem bases de PLN em nuvem, permitindo que empresas de nicho se especializem em scripts de cardiologia, oncologia ou saúde mental. A colaboração Microsoft-Northwestern Medicine melhorou o rendimento em radiologia em 40%, exemplificando a diferenciação baseada em resultados.

As aquisições estão aumentando: a Mediktor adquiriu a Sensely para alcance global; a Sagility adquiriu a BirchAI para design generativo; a Transparent adquiriu a Accolade por USD 621 milhões para fundir navegação com gestão de benefícios. Os depósitos de propriedade intelectual em torno da orquestração de camadas de segurança, como a patente Polaris da Hippocratic AI, adicionam fossos defensáveis. À medida que as exigências regulatórias aumentam, as empresas com capacidade clínica e técnica combinada estão ganhando participação, enquanto os entrantes puramente tecnológicos sem expertise em HIPAA lutam para escalar.

Os provedores de nuvem pública buscam projetos específicos para saúde — o Azure Health Bot agora é fornecido com intenções pré-validadas, e o Vertex AI Search and Conversation para saúde do Google Cloud lançou janelas de contexto seguras que respeitam os limites de informações de saúde protegidas. Esses movimentos consolidam o poder em torno dos fornecedores de infraestrutura, mantendo a camada de aplicação aberta para inovadores.

Líderes do Setor de Chatbots de Saúde

Ada Health GmbH

Babylon Inc.

Microsoft Corporation

Infermedica Sp. z o.o.

Sensely, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A TXP Medical iniciou um projeto-piloto de entrada de voz por IA generativa no Centro Nacional de Saúde e Desenvolvimento Infantil do Japão, convertendo notas faladas em registros estruturados para reduzir a carga de trabalho dos profissionais clínicos TXP Medical.

- Maio de 2025: A Microsoft apresentou o Healthcare Agent Orchestrator para coordenar fluxos de trabalho de múltiplos agentes ao longo das jornadas dos pacientes HIT Consultant.

- Abril de 2025: O Google Cloud expandiu as ferramentas de agentes de IA adaptadas às operações de saúde Healthcare Dive.

- Abril de 2025: A Omi Japan anunciou agentes de IA prontos para hospitais para automatizar tarefas de recepção e enfermagem, com integração de prontuário eletrônico prevista para 2025 PR Times.

Escopo do Relatório Global do Mercado de Chatbots de Saúde

Os chatbots são ferramentas automatizadas que simulam conversas inteligentes com usuários humanos. No setor de saúde, os chatbots com tecnologia de IA gerenciam com eficiência consultas simples, oferecendo aos usuários um meio conveniente de acessar informações.

O mercado de chatbots de saúde é segmentado por componente (software, serviços [serviços gerenciados, serviços profissionais]), implantação (nuvem, local), usuário final (pacientes, prestadores de serviços de saúde, seguradoras, outros), geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Software | Motor de PLN |

| Estrutura de Aprendizado de Máquina e Aprendizado Profundo | |

| Camada de Integração e Experiência do Usuário | |

| Serviços | Serviços Gerenciados |

| Serviços Profissionais |

| Nuvem |

| Local |

| Híbrido |

| Verificação de Sintomas e Triagem |

| Assistência com Medicamentos e Informações sobre Fármacos |

| Agendamento de Consultas e Lembretes |

| Coaching de Saúde Mental e Terapia Cognitivo-Comportamental |

| Suporte ao Monitoramento Remoto de Pacientes |

| Assistência em Sinistros e Seguros |

| Outros |

| Prestadores de Serviços de Saúde |

| Pagadores / Seguradoras |

| Pacientes e Cuidadores |

| Ciências da Vida e CROs |

| Outros (Empregadores, Agências de Saúde Pública) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Por Componente | Software | Motor de PLN | |

| Estrutura de Aprendizado de Máquina e Aprendizado Profundo | |||

| Camada de Integração e Experiência do Usuário | |||

| Serviços | Serviços Gerenciados | ||

| Serviços Profissionais | |||

| Por Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Aplicação | Verificação de Sintomas e Triagem | ||

| Assistência com Medicamentos e Informações sobre Fármacos | |||

| Agendamento de Consultas e Lembretes | |||

| Coaching de Saúde Mental e Terapia Cognitivo-Comportamental | |||

| Suporte ao Monitoramento Remoto de Pacientes | |||

| Assistência em Sinistros e Seguros | |||

| Outros | |||

| Por Usuário Final | Prestadores de Serviços de Saúde | ||

| Pagadores / Seguradoras | |||

| Pacientes e Cuidadores | |||

| Ciências da Vida e CROs | |||

| Outros (Empregadores, Agências de Saúde Pública) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de chatbots de saúde?

O mercado é avaliado em USD 136,74 milhões em 2026 e deve subir para USD 403,27 milhões até 2031, a um CAGR de 24,15%.

Qual região cresce mais rapidamente durante o período de previsão?

A Ásia-Pacífico lidera o crescimento com um CAGR de 25,15% até 2031, impulsionada pela ubiquidade dos smartphones e pelas iniciativas governamentais de saúde digital.

Qual segmento de aplicação registra o maior CAGR?

O coaching de saúde mental e terapia cognitivo-comportamental registra o crescimento mais rápido, a um CAGR de 30,65%, em resposta à escassez de profissionais clínicos em saúde comportamental.

Por que as implantações híbridas estão ganhando força?

Os modelos híbridos abordam os mandatos de soberania de dados e privacidade, mantendo as informações de saúde protegidas no local, enquanto aproveitam a computação em nuvem pública para escalabilidade de PLN.

Como as mudanças no reembolso estão influenciando a adoção?

As novas políticas de CPT da AMA e dos pagadores agora reembolsam a triagem mediada por IA, transformando os chatbots de centros de custo em serviços geradores de receita para os prestadores.

Página atualizada pela última vez em: