Marktgröße und Marktanteil für gesundheitliche intelligente virtuelle Assistenten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

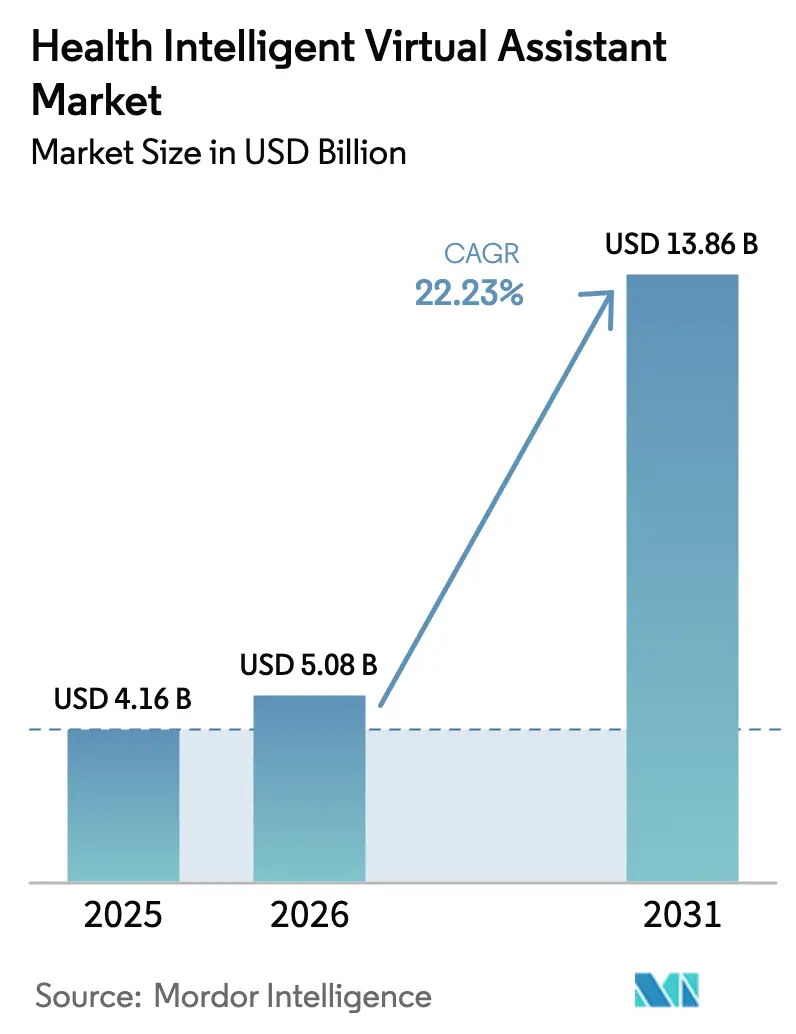

| Marktgröße (2026) | 5.08 Milliarden US-Dollar |

| Marktgröße (2031) | 13.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.23% CAGR |

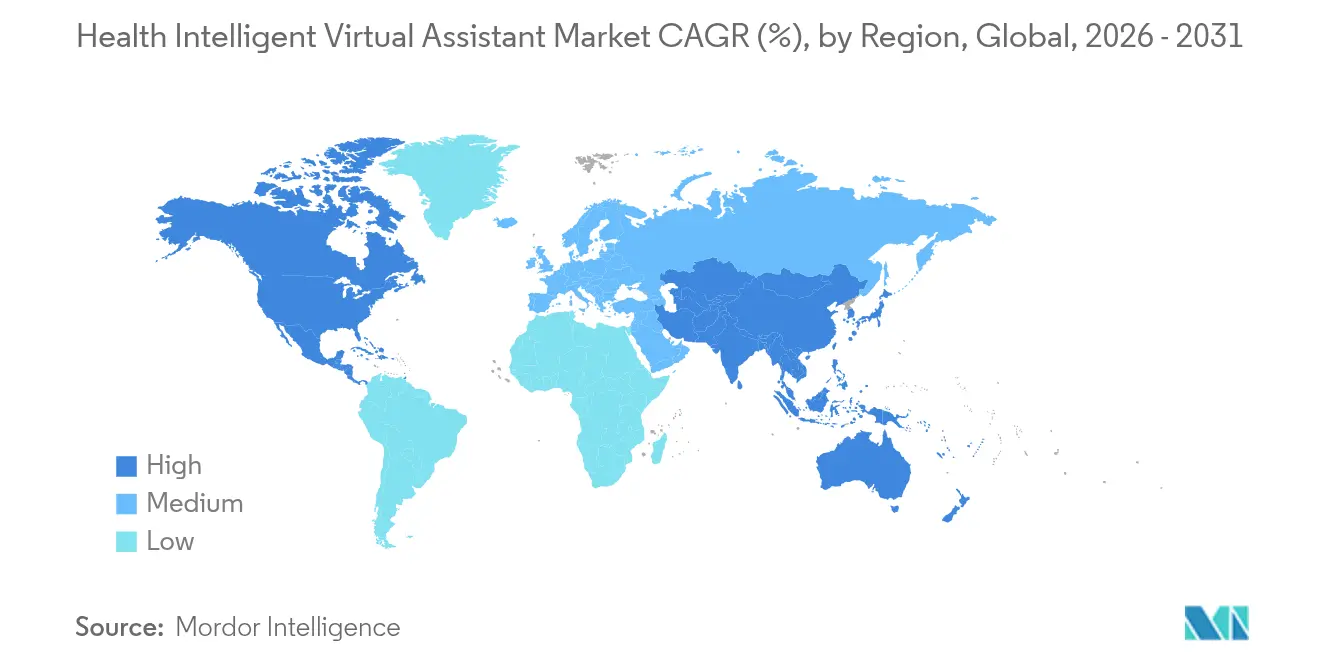

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

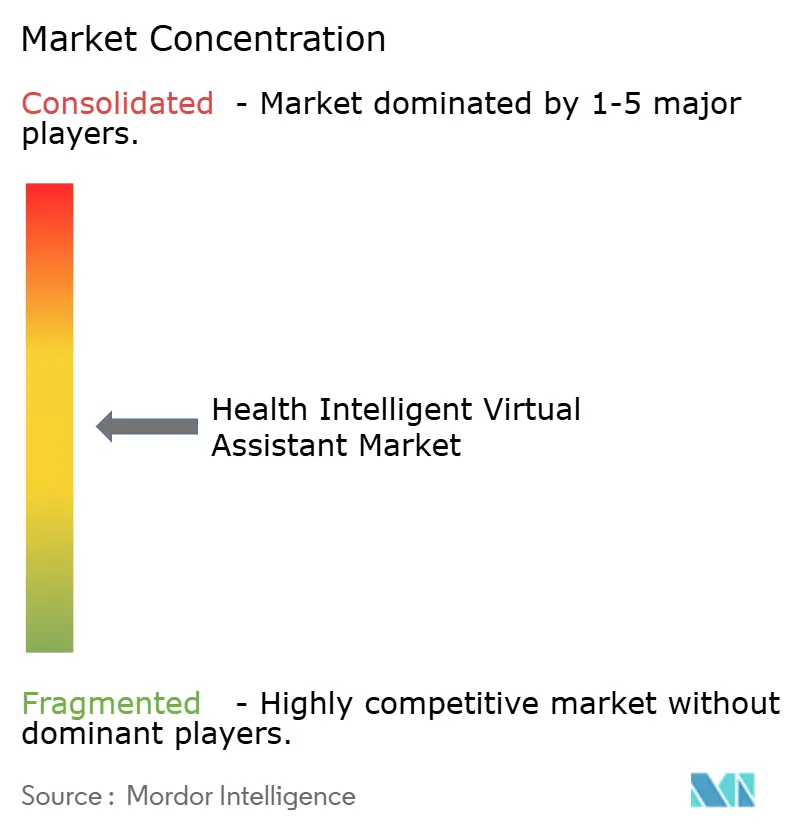

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gesundheitliche intelligente virtuelle Assistenten von Mordor Intelligence

Die Marktgröße für gesundheitliche intelligente virtuelle Assistenten wird voraussichtlich von USD 4,16 Milliarden im Jahr 2025 auf USD 5,08 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 22,23 % über den Zeitraum 2026–2031 USD 13,86 Milliarden erreichen. Die Nachfragebeschleunigung resultiert aus Durchbrüchen bei großen Sprachmodellen, klareren Gerätevorschriften und Arbeitskräftemangel, der den Bedarf an automatisierten klinischen und administrativen Aufgaben erhöht. Frühe Anwender haben Kosteneinsparungen von über 90 % in Arbeitsabläufen mit hohem Volumen dokumentiert, was dem Markt klare finanzielle Belege liefert. Spracherkennung bleibt die wichtigste Schnittstelle, doch rasche Investitionen in multimodale Emotionserkennungssysteme deuten auf einen breiteren Wandel hin zu einer einfühlsamen Patienteneinbindung hin. Der Schwung ist in Nordamerika am deutlichsten sichtbar, doch der asiatisch-pazifische Raum schließt die Lücke schnell durch staatlich geförderte Programme für digitale Gesundheit und mehrsprachige KI-Plattformen, die nicht englischsprachige Patientenpopulationen erschließen.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie führte die Spracherkennung im Jahr 2025 mit einem Umsatzanteil von 43,10 % am Markt für gesundheitliche intelligente virtuelle Assistenten, während multimodale Schnittstellen und Schnittstellen mit Emotions-KI bis 2031 mit einer CAGR von 17,65 % expandieren.

- Nach Produkt hielten Chatbots im Jahr 2025 einen Marktanteil von 57,80 % am Markt für gesundheitliche intelligente virtuelle Assistenten, während Smart Speaker bis 2031 mit einer CAGR von 16,1 % wachsen.

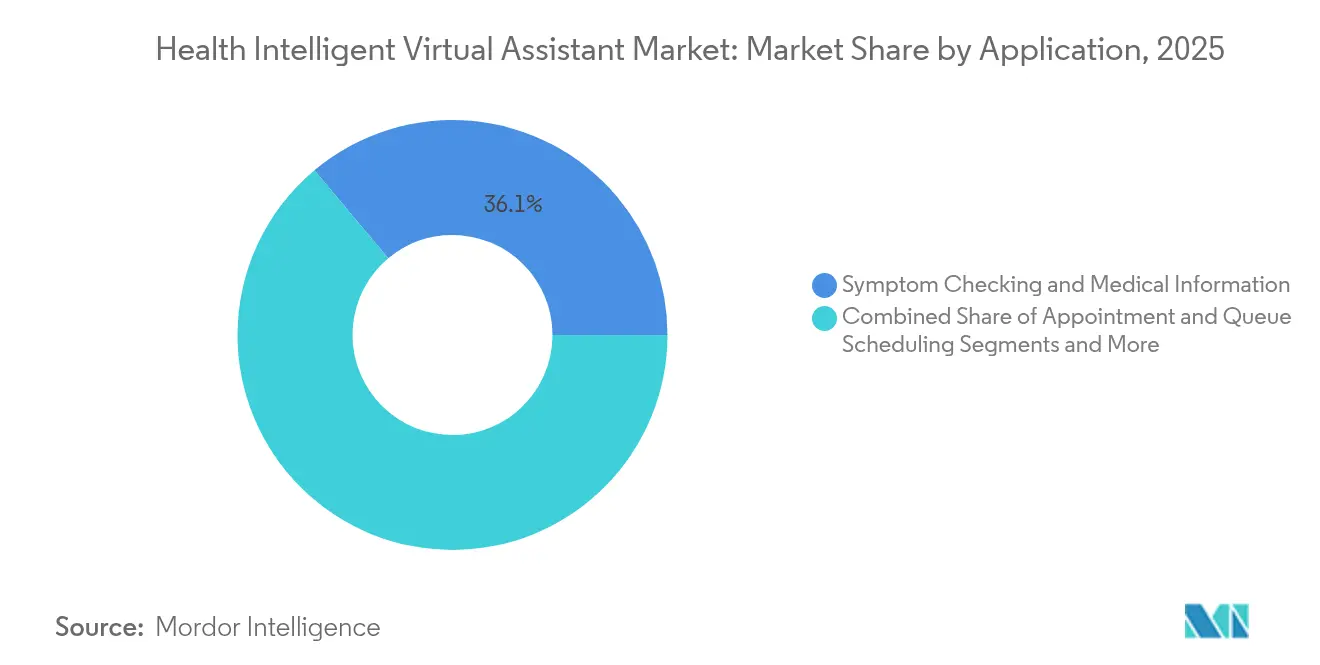

- Nach Anwendung entfielen auf Symptomprüfung und medizinische Informationen im Jahr 2025 36,10 % der Marktgröße für gesundheitliche intelligente virtuelle Assistenten; Medikamenten- und Pflegeplan-Erinnerungen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 19,3 % wachsen.

- Nach Endnutzer erfassten Gesundheitsdienstleister im Jahr 2025 52,10 % des Marktanteils für gesundheitliche intelligente virtuelle Assistenten, während das Segment der Patienten und Pflegepersonen bis 2031 mit einer CAGR von 18,9 % voranschreitet.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 41,95 % am Markt für gesundheitliche intelligente virtuelle Assistenten, doch der asiatisch-pazifische Raum ist auf dem Weg zur schnellsten CAGR von 15,85 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für gesundheitliche intelligente virtuelle Assistenten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung KI-gestützter Pflegeabläufe | +6.2% | Global mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach patientenzentrierten digitalen Zugangspunkten | +5.8% | Nordamerika und EU mit Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Kostendämpfungsdruck auf Anbieter und Kostenträger | +4.1% | Global | Langfristig (≥4 Jahre) |

| Verbreitung vernetzter Gesundheits- und IoT-Geräte | +3.7% | Asiatisch-pazifischer Raum als Kern mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Mehrsprachige Integration großer Sprachmodelle zur Erschließung nicht englischsprachiger Märkte | +2.9% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Langfristig (≥4 Jahre) |

| Wertbasierte Vergütung, die virtuelle Triage belohnt | +2.1% | Nordamerika mit Ausweitung auf Europa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung KI-gestützter Pflegeabläufe

Gesundheitssysteme integrieren virtuelle Assistenten in Dokumentation, Triage und Pflegekoordination. Providence Health meldete eine Steigerung der Triage-Effizienz um 30 % und einen spürbaren Rückgang der Arzt-Nachrichtenlast, was operative Entlastung und reduzierten Burnout veranschaulicht[2]Becker's Hospital Review, "Providence Healths Grace-Chatbot reduziert Arztnachrichten," beckershospitalreview.com. Notaufnahmen setzen ähnliche Werkzeuge ein, um Patienten in die geeignete Versorgungseinrichtung zu leiten, vermeidbare Besuche zu reduzieren und knappe Facharztkapazitäten freizusetzen. Der Markt für gesundheitliche intelligente virtuelle Assistenten profitiert daher von einer klaren Übereinstimmung zwischen Kapitalrendite und klinischen Qualitätsgewinnen. Anbieter-Roadmaps priorisieren nun eine tiefere Integration in elektronische Gesundheitsakten, um manuelle Klicks zu minimieren und strukturierte Notizen direkt in Gesundheitsakten zu übertragen. Diese Verbesserungen der Arbeitsabläufe gestalten Personalmodelle um, indem Pflegepersonal mehrere KI-geführte Interaktionen gleichzeitig überwachen kann.

Wachsende Nachfrage nach patientenzentrierten digitalen Zugangspunkten

Verbraucher erwarten reibungslosen Zugang zu Terminplanung, Symptomprüfungen und Anspruchsinformationen. OSF HealthCare sparte innerhalb eines Jahres USD 2,4 Millionen, nachdem ein KI-Assistent eingesetzt wurde, der Routineanrufe ablenkte und Self-Service ermöglichte. Virtuelle Assistenten erledigen nun Aufgaben wie Versicherungsverifizierung und Leistungsanspruchsprüfung, was das Patienten-Onboarding weiter vereinfacht. Der Markt für gesundheitliche intelligente virtuelle Assistenten profitiert somit von einem breiteren Wandel hin zu plattformbasiertem Engagement, bei dem der Assistent zur primären Schnittstelle der Marke wird. Jüngere Bevölkerungsgruppen bevorzugen Anbieter, die konversationellen Zugang gegenüber veralteten Sprachmenüs bieten, was die Wettbewerbsersetzungszyklen für veraltete Callcenter-Technologie beschleunigt.

Kostendämpfungsdruck auf Anbieter und Kostenträger

Die nicht-klinischen Verwaltungskosten in den Vereinigten Staaten übersteigen jährlich USD 600 Milliarden. KI-Sprachagenten automatisieren nun bis zu 70 % der Terminplanungsanrufe und Anspruchsanfragen und demonstrieren damit erhebliches Einsparpotenzial. Anbieter berichten auch von weniger abgelehnten Ansprüchen, da virtuelle Assistenten am Leistungsort vollständigere Dokumentation erfassen. Die Einsparungen erstrecken sich auf reduzierte Überstunden, bessere Ressourcennutzung und geringere Wiederaufnahmestrafen. Der Markt für gesundheitliche intelligente virtuelle Assistenten profitiert daher sowohl von der Kostenreduzierung als auch von der Umsatzerfassung durch sauberere Kodierung und schnellere Erstattungen.

Verbreitung vernetzter Gesundheits- und IoT-Geräte

Gesundheitssysteme im asiatisch-pazifischen Raum integrieren Smart Speaker, Wearables und Heimüberwachungs-Hubs mit virtuellen Assistenten, die Echtzeit-Vitalwerte und Verhaltenssignale interpretieren. Diese Geräte übertragen strukturierte Daten in klinische Dashboards und lösen proaktive Kontaktaufnahme aus, wenn Anomalien auftreten. Der Markt für gesundheitliche intelligente virtuelle Assistenten profitiert, da jedes zusätzliche Gerät konversationelle Berührungspunkte erhöht und den für prädiktive Analysen erforderlichen Datensee erweitert. Krankenhäuser erproben nun Sturzsensoren, die mit Sprachassistenten verbunden sind und automatisch Pflegepersonal anrufen, was die Verletzungshäufigkeit und damit verbundene Kosten reduziert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsrisiken | -3.8% | Global mit Schwerpunkt auf EU und Nordamerika | Kurzfristig (≤2 Jahre) |

| Begrenzte klinische Akzeptanz und Fehlanpassung der Arbeitsabläufe | -2.9% | Global | Mittelfristig (2–4 Jahre) |

| Algorithmische Verzerrung, die die klinische Sicherheit gefährdet | -2.1% | Global | Langfristig (≥4 Jahre) |

| Regulatorische Unsicherheit bezüglich KI-Erklärbarkeitsanforderungen | -1.7% | Global mit unterschiedlichen regionalen Auswirkungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsrisiken

Virtuelle Assistenten benötigen umfassenden Zugang zu Krankenakten, doch genau diese Daten machen sie zu bevorzugten Angriffszielen. Das EU-KI-Gesetz klassifiziert die meisten Gesundheits-KI-Systeme als Hochrisikosysteme und erlegt strenge Governance- und Transparenzpflichten auf, die die Compliance-Kosten erhöhen. Multi-Cloud-Bereitstellungen erhöhen die Komplexität, da jede Schnittstelle eine neue Angriffsfläche darstellt. Gesundheitssysteme reagieren mit Zero-Trust-Architekturen und datenschutzverbessernden Technologien, doch diese Upgrades verlangsamen Beschaffungszyklen und verlängern Bereitstellungszeiträume für den Markt für gesundheitliche intelligente virtuelle Assistenten.

Begrenzte klinische Akzeptanz und Fehlanpassung der Arbeitsabläufe

Während führende Algorithmen den durchschnittlichen Kliniker bei der Genauigkeit der Differenzialdiagnose nun übertreffen, bleiben Ärzte gegenüber Black-Box-Empfehlungen skeptisch. Eine Vergleichsstudie ergab, dass die Patientenzufriedenheitswerte bei KI-Interaktionen niedriger waren als bei Arztgesprächen, was die Bedeutung menschlicher Empathie unterstreicht. Implementierungen, die lokale Protokolle ignorieren, erzeugen häufig doppelte Aufgaben und verursachen Frustration statt Entlastung. Anbieter integrieren nun Feedback-Schleifen, die es Klinikern ermöglichen, KI-Ausgaben in Echtzeit zu korrigieren, was das Vertrauen schrittweise verbessert, aber die Einführungsdauer verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Spracherkennung führt, während multimodale Analysen zunehmen

Spracherkennung dominierte im Jahr 2025 mit 43,10 % des Umsatzes im Markt für gesundheitliche intelligente virtuelle Assistenten. Krankenhäuser bevorzugen freihändige Diktierfunktionen, die strukturierte Notizen in elektronische Akten übertragen und Kliniker von Tastaturen befreien. Epic kombinierte sich mit Nuance Dragon Medical, um Umgebungsdokumentation hinzuzufügen, was die Dokumentation nach Dienstschluss um 75 % reduzierte. Das Wachstum setzt sich fort, da Anbieter Modelle mit Fachvokabular für Radiologie und Onkologie erweitern. Fortschritte bei der Sprechertrennung ermöglichen genaue Transkripte von Gruppenvisiten.

Multimodale Emotionserkennungsschnittstellen werden bis 2031 mit einer CAGR von 17,65 % prognostiziert und sind damit die am schnellsten wachsende Technologielinie. Diese Systeme kombinieren Stimmton, Gesichtsmikroausdrücke und Verhaltensmuster, um Depressionen oder kognitive Beeinträchtigungen früher als herkömmliche Werkzeuge zu erkennen. Aufkommende Forschung zu Stimmbiomarkern verknüpft Tonhöhen- und Kadenzsignaturen mit metabolischen und neurologischen Störungen und entwickelt virtuelle Assistenten von Gesprächshilfen zu diagnostischen Mitarbeitern. Die Marktgröße für gesundheitliche intelligente virtuelle Assistenten im Bereich multimodaler Lösungen wird daher wachsen, da Kostenträger die Fernüberwachung erstatten, die Krankenhauswiederaufnahmen reduziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkt: Chatbots dominieren, während Smart Speaker beschleunigen

Chatbots sicherten sich im Jahr 2025 einen Marktanteil von 57,80 % durch einfache Text- oder Spracharbeitsabläufe, die Terminplanung, Nachfüllungen und Anspruchsstatus lösen. Ihre niedrigen Implementierungskosten und Cloud-Bereitstellung machen sie zum Standardeinstieg für die meisten Anbieter. KI-Updates personalisieren nun Antworten mit Kontext aus früheren Gesprächen und erhöhen die Abschlussraten für komplexe Aufgaben. Der Markt für gesundheitliche intelligente virtuelle Assistenten profitiert, da jede erfolgreiche Transaktion das Patientenvertrauen in digitale Werkzeuge stärkt.

Smart Speaker weisen die höchste CAGR von 16,1 % auf. Krankenhäuser montieren Spracheinheiten in Patientenzimmern für Mahlzeitenbestellungen, Pflegenotrufe und Umgebungssteuerung, was sofortige Zeiteinsparungen für das Personal generiert. Die Polaris-Plattform von Hippocratic AI schichtet Multi-Modell-Sicherheitsprüfungen, die Halluzinationen verhindern und verifizierte Medikamentenführung bieten. Anbieter integrieren auch Sturzsensoren und Atemgeräuschanalyse, die Pflegeteams alarmieren. Die Marktgröße für gesundheitliche intelligente virtuelle Assistenten im Bereich Smart Speaker wird wachsen, da Infektionskontrollrichtlinien berührungslose Geräte bevorzugen und die Erstattung für die Heimüberwachung ausgeweitet wird.

Nach Anwendung: Adhärenzunterstützung übertrifft Symptomprüfung

Symptomprüfung und medizinische Informationen behielten im Jahr 2025 einen Anteil von 36,10 %, da Verbraucher Chatbots nutzten, um Fieber oder Hautausschlag vor Klinikbesuchen zu beurteilen. Die Domäne treibt Triage-Engines an, die Fälle mit geringer Dringlichkeit auf Selbstversorgungsinhalte lenken und die Arbeitsbelastung der Kliniker verringern. Medikamenten- und Pflegeplan-Erinnerungen werden jedoch mit einer CAGR von 19,3 % prognostiziert, der höchsten unter den Anwendungen. KI-Aufforderungen passen nun das Timing basierend auf Echtzeit-Glukose- oder Blutdruckdaten an und verbessern die Adhärenz bei chronischen Erkrankungen. Bei Diabetes können virtuelle Assistenten, die Blutzuckermessgerät-Daten referenzieren, Insulindosisänderungen mit einer Genauigkeit nahe dem Niveau von Endokrinologen vorschlagen.

Der Marktanteil für gesundheitliche intelligente virtuelle Assistenten im Bereich Adhärenzlösungen steigt, da Kostenträger die Erstattung an Ergebnismetriken knüpfen. Verhaltensanreize, die per Text, Sprache oder Smart Speaker übermittelt werden, verbessern die Nachfüllraten und verringern kostspielige Komplikationen. Plattformen bieten auch mehrsprachige Skripte, die kulturelle Normen respektieren, was die Patientenreichweite in vielfältigen Regionen erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Anbieterdomäne trifft auf patientengeführte Expansion

Gesundheitsdienstleister hielten im Jahr 2025 52,10 % des Umsatzes im Markt für gesundheitliche intelligente virtuelle Assistenten. Krankenhäuser setzen Assistenten für Dokumentationsentlastung, Fragebögen vor dem Besuch und Entlassungsaufklärung ein. Intermountain Health verzeichnete einen Rückgang der Callcenter-Volumina um 30 %, nachdem ein in Epic integrierter Sprachagent eingeführt wurde, der das Personal für Fälle mit höherem Schweregrad freisetzt. Kostenträger und Biowissenschaftsunternehmen nutzen ähnliche Werkzeuge für die Mitgliederbetreuung und die Rekrutierung für klinische Studien.

Patienten und Pflegepersonen repräsentieren die schnellste CAGR von 18,9 %. Direkt an Verbraucher gerichtete Apps bieten Familien rund um die Uhr Coaching für Asthma, Bluthochdruck oder psychische Gesundheit. Abonnementmodelle bündeln Chats mit virtuellen Assistenten, Dashboards für Wearable-Daten und Apothekenlieferung. Die Branche der gesundheitlichen intelligenten virtuellen Assistenten erschließt daher neue Umsatzpools außerhalb institutioneller Beschaffungszyklen, insbesondere in Märkten, in denen die Eigenausgaben hoch sind und in denen Telemedizinvorschriften nun reine KI-Besuche für geringfügige Erkrankungen erlauben.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Marktanteil von 41,95 % im Markt für gesundheitliche intelligente virtuelle Assistenten. Die US-amerikanische Arzneimittelbehörde hat mehr als 1.000 KI-gestützte Geräte zugelassen und bietet Anbietern regulatorische Klarheit. Providence, OSF und Intermountain haben jeweils Kapitalrendite-Fallstudien veröffentlicht, die Investitionen validieren. Risikokapitalflüsse bleiben stark, auch nach breiteren technologischen Rückgängen, was die Innovationspipeline voll hält. Die Datenschutzprüfung nimmt zu, sodass Anbieter in lokale Inferenz und De-Identifikation investieren, um die Anforderungen des Gesundheitsdatenschutzgesetzes zu erfüllen.

Europa folgt mit stetigem Schwung. Das EU-KI-Gesetz erlegt strenge Risikobewertungen auf, skizziert aber auch Compliance-Wege, die Beschaffungsbedenken lindern. Anbieter in Deutschland und dem Vereinigten Königreich betonen mehrsprachige digitale Zugangspunkte für Migrantenpopulationen, was die Nachfrage nach großen Sprachmodellen antreibt, die mehr als 20 Sprachen beherrschen. Regionale Förderprogramme im Rahmen von Digital Europe unterstützen Startups, die datenschutzorientierte virtuelle Assistenten entwickeln und kommerzielle Ziele mit politischen Prioritäten in Einklang bringen.

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 15,85 %. Chinas virtuelles Krankenhaus plant, 2025 42 KI-Ärzte einzuführen, die von Kardiologie bis Dermatologie abdecken. Über 1 Million chinesische Kliniker nutzen bereits KI für Bildgebung und Entscheidungsunterstützung, was einen umfangreichen Datensatz für konversationelle Engines verankert. Japan fördert die Fernpflege älterer Menschen und nutzt Smart Speaker, die Sturzerkennung und Medikamentenerinnerungen bieten. Indiens Nationale KI-Mission finanziert Chatbot-Pilotprojekte in Primärversorgungszentren mit dem Ziel, die Reichweite von Ärzten in ländlichen Gebieten zu erweitern. Die Finanzierungsvolatilität bleibt ein Risiko, da die medizinischen KI-Investitionen in China von CNY 11,5 Milliarden im Jahr 2021 auf CNY 2,96 Milliarden im Jahr 2023 gesunken sind. Dennoch sorgen staatliche Mandate für papierlose Krankenhäuser und mehrsprachige Unterstützung für solide Rückenwind für den Markt für gesundheitliche intelligente virtuelle Assistenten.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Microsoft, Google und Amazon nutzen hyperscalefähige Clouds und vortrainierte Sprachmodelle. Microsoft vertiefte seinen Wettbewerbsvorteil, indem GPT-4 in Epic integriert wurde und 2.950 Krankenhäusern einen fertigen Assistenten in bestehenden Arbeitsabläufen bietet. Google verknüpft Med-PaLM mit seiner Care Studio-Schnittstelle und bietet schrittweises Denken für klinische Fragen, während Amazon Alexa Smart Properties für Krankenhäuser anpasst.

Spezialisten besetzen wachstumsstarke Nischen. Hippocratic AI sammelte USD 141 Millionen ein und zielt auf Sprachpflegekräfte für chronische Pflegeanrufe ab. Nuance, jetzt Teil von Microsoft, kombiniert Dragon Medical One mit Umgebungsüberwachung, die Notizen in Echtzeit entwirft. Ada Health konzentriert sich auf Symptom-Triage durch einen regulierten Medizinprodukte-Rahmen. Sensely integriert Versicherungskarten und Leistungsprüfungen und positioniert sich für Kostenträgerverträge.

Strategische Allianzen prägen den Markteintritt. Ciscos Webex und Talkdesk fügten 2025 beide Epic-Konnektoren hinzu, um KI-Sprachagenten in Omnichannel-Kontaktzentren zu integrieren. Das Patentanmeldungsvolumen wuchs seit 2015 um 34 % pro Jahr, was auf steigende Markteintrittsbarrieren hinweist. Anbieter verfolgen vertikale Integration, die Datenerfassung, Modelltraining und Frontend-Chat umfasst, um Nutzungsdaten zu sichern und Algorithmen zu verfeinern. Der Markt für gesundheitliche intelligente virtuelle Assistenten verzeichnet daher zunehmende Fusions- und Übernahmeaktivitäten, da große Akteure Nischeninnovatoren für einzigartige klinische Datensätze oder multimodale Vermögenswerte aufkaufen.

Branchenführer im Bereich gesundheitliche intelligente virtuelle Assistenten

Nuance Communications, Inc.

Microsoft Corporation

Amazon Inc.

Infermedica Sp. z o.o.

Sensely, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Zocdoc startete den Sprachagenten „Zo”, der 70 % der Terminplanungsanrufe verwaltet.

- März 2025: Webex Contact Center wurde mit Epic integriert, um KI-gesteuerte Patientenkontaktaufnahme zu optimieren.

- Februar 2025: Talkdesk veröffentlichte einen neuen Epic-Konnektor für Bereitstellungen von KI-gestützten virtuellen Assistenten.

- Januar 2025: Die US-amerikanische Arzneimittelbehörde veröffentlichte einen Entwurf einer Leitlinie für KI-Medizinprodukte, die Lebenszyklusüberwachung und Änderungskontrolle abdeckt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie betrachtet den Markt für gesundheitliche intelligente virtuelle Assistenten als jede KI-gesteuerte konversationelle Lösung, ob Sprache, Text oder multimodal, die klinische, administrative oder Wellness-Aufgaben über Anbieter-, Kostenträger- und Patientenberührungspunkte hinweg unterstützt. Die Definition umfasst eingebettete Software in Smart Speakern, mobilen Apps, Web-Chatbots und Edge-Geräten, die natürliche Sprachverarbeitung, maschinelles Lernen und sichere Integration mit elektronischen Gesundheitsakten anwenden, um Echtzeit-Unterstützung zu bieten.

Ausschlüsse aus dem Umfang: generische Produktivitätsbots, die nicht auf medizinischen Daten trainiert wurden, lokale Spracherkennung, die ausschließlich für radiologische Diktierfunktionen verwendet wird, und eigenständige Sprachmaschinen, die ohne eine konversationelle Schicht verkauft werden, liegen außerhalb dieses Umfangs.

Segmentierungsübersicht

- Nach Technologie

- Sprache (Spracherkennung)

- Text-zu-Sprache

- Textbasiert / Natürliche Sprachverarbeitung

- Multimodale Schnittstellen und Emotions-KI

- Nach Produkt

- Chatbots

- Smart Speaker

- Mobile App-basierte Assistenten

- Wearable- und Edge-Geräte

- Kiosk- und Bettseitenterminals

- Nach Anwendung

- Symptomprüfung und medizinische Informationen

- Termin- und Warteschlangenplanung

- Patienten-Triage und -Management

- Medikamenten- und Pflegeplan-Erinnerungen

- Coaching für psychische Gesundheit und Wohlbefinden

- Abrechnung, Ansprüche und administrative Unterstützung

- Nach Endnutzer

- Gesundheitsdienstleister (Krankenhäuser und Kliniken)

- Patienten und Pflegepersonen

- Gesundheitskostenträger und Drittanbieter-Administratoren

- Biowissenschafts- und Pharmaunternehmen

- Telemedizin- und Digitalgesundheitsplattformen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten IT-Leiter von Krankenhäusern, Innovationsverantwortliche von Kostenträgern, Kliniker und Unternehmer im Bereich digitale Gesundheit in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche testeten unsere Einführungsannahmen, klärten durchschnittliche Verkaufspreise und bestätigten wahrscheinliche regulatorische Wendepunkte, die Sekundärquellen nicht erfassen konnten.

Desk-Research

Wir begannen mit offenen Datensätzen von Behörden wie der Weltgesundheitsorganisation, den Zentren für Medicare und Medicaid-Dienste und Eurostat, die digitale Ausgaben von Anbietern und Patientenvolumina signalisieren. Nutzungsmetriken der Bundesbehörde für Kommunikation zur Breitbandverbreitung, Gerätelistungen der US-amerikanischen Arzneimittelbehörde für zugelassene konversationelle Werkzeuge und von Fachleuten begutachtete Artikel zur Chatbot-Genauigkeit lieferten Hinweise zur Einführung und Leistung. Unternehmenseinreichungen, Börsenprospekte und seriöse Pressemitteilungen halfen dabei, Umsatzlaufzahlen wichtiger Plattformanbieter zu verifizieren. Ausgewählte Erkenntnisse von D&B Hoovers und Dow Jones Factiva füllten finanzielle oder regionale Lücken. Diese Liste ist illustrativ; zahlreiche weitere Quellen informierten jede Variable, die wir validierten.

Marktgrößenbestimmung und Prognose

Ein Top-down-Nachfragepool basierend auf aktiven Smartphone-Nutzern, Telemedizin-Besuchsvolumina und IT-Budgets von Anbietern etablierte den potenziell adressierbaren Markt, den wir dann mit selektiven Bottom-up-Zusammenfassungen von Anbieterumsätzen und stichprobenartig erhobenen Durchschnittsverkaufspreisen multipliziert mit Bereitstellungszahlen abgeglichen haben. Zu den Schlüsselvariablen gehören durchschnittliche Chatbot-Sitzungen pro Patient, jährliche KI-Finanzierung in die digitale Gesundheit, Durchdringung datenschutzkonformer Clouds, Anteil der über Self-Service-Portale gebuchten Termine und regionale Kliniker-zu-Bevölkerungs-Verhältnisse. Multivariate Regression mit diesen Treibern, gefolgt von Szenarioanalysen zum regulatorischen Tempo, ergab die Kurve für 2025–2030. Wo Bottom-up-Schätzungen die Gesamtwerte unter- oder überschätzten, wurden Gewichtungen angepasst, bis beide Ansichten innerhalb von +/-5 Prozent konvergierten.

Datenvalidierung und Aktualisierungszyklus

Ausgaben werden auf Anomalien und Abweichungen geprüft; anschließend überprüft ein zweiter Analyst die Annahmen. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenrevisionen, wenn ein wesentliches Ereignis, wie eine Änderung des Erstattungscodes oder eine bedeutende Anbieterübernahme, die Basisnachfrage verschiebt. Ein abschließender Durchgang wird kurz vor der Lieferung abgeschlossen, damit Kunden das aktuellste Bild erhalten.

Warum Mordors Basislinie für gesundheitliche intelligente virtuelle Assistenten Zuverlässigkeit gebietet

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Definitionen davon haben, was als intelligenter Assistent gilt, wie breit die Endnutzer gefasst werden und wie häufig Aktualisierungen erfolgen.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob kostenträgerseitige Bots gezählt werden, wie aggressiv die durchschnittlichen Verkaufspreise prognostiziert werden und ob Währungsumrechnungen Spot- oder Jahresdurchschnitte verwenden. Mordors Umfang erfasst alle medizinisch trainierten Assistenten und wendet eine gewichtete Durchschnittsverkaufspreis-Progression an, die durch aktuelle Verträge validiert wird, während mehrere Verlage die Zählung auf Chatbots beschränken oder Preise einfrieren. Jährliche Modellaktualisierungen und Analysten-Überprüfungen auf Abruf verringern die Fehlerbandbreiten weiter.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 4,16 Mrd. (2025) | ||

| USD 1,73 Mrd. (2024) | Globale Unternehmensberatung A | Zählt nur Chatbots und lässt Kostenträger-Bereitstellungen aus, stützt sich auf Desktop-Datenabrufe |

| USD 0,32 Mrd. (2022) | Branchenjournal B | Älteres Basisjahr, keine Inflationsanpassung, Stichprobenerhebung als Ersatz für Volumenmodellierung |

Zusammengenommen zeigt der Vergleich, dass Mordors ausgewogener Umfang, Live-Preisüberprüfungen und jährliche Aktualisierungen eine verlässliche Basislinie liefern, die Kunden auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für gesundheitliche intelligente virtuelle Assistenten?

Der Markt wird im Jahr 2026 auf USD 5,08 Milliarden geschätzt und soll bis 2031 auf USD 13,86 Milliarden ansteigen.

Welche Technologie hält heute den größten Marktanteil im Bereich gesundheitliche intelligente virtuelle Assistenten?

Spracherkennung führt im Jahr 2025 mit einem Umsatzanteil von 43,10 % aufgrund der starken Integration mit klinischen Dokumentationssystemen.

Welche Produktkategorie wächst am schnellsten im Markt für gesundheitliche intelligente virtuelle Assistenten?

Smart Speaker weisen von 2026 bis 2031 die höchste CAGR von 16,1 % auf, da Krankenhäuser und häusliche Pflegeanbieter Umgebungs-Sprachschnittstellen einsetzen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Staatliche Investitionen in die digitale Gesundheit, große mehrsprachige Bevölkerungen und steigende Belastungen durch chronische Erkrankungen treiben bis 2031 eine CAGR von 15,85 % an.

Was sind die Haupthindernisse für eine breitere Einführung virtueller Assistenten im Gesundheitswesen?

Datenschutzbedenken, mangelndes Vertrauen der Kliniker und sich entwickelnde KI-Erklärbarkeitsvorschriften hemmen derzeit das Wachstum.

Wie helfen virtuelle Assistenten, die Gesundheitskosten zu senken?

Sie automatisieren Aufgaben mit hohem Volumen wie Terminplanung, Dokumentation und Triage, was den Verwaltungsaufwand reduziert und unnötige Krankenhausbesuche verhindert.

Seite zuletzt aktualisiert am: