Tamanho e Participação do Mercado de Monitoramento de Saúde Estrutural

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

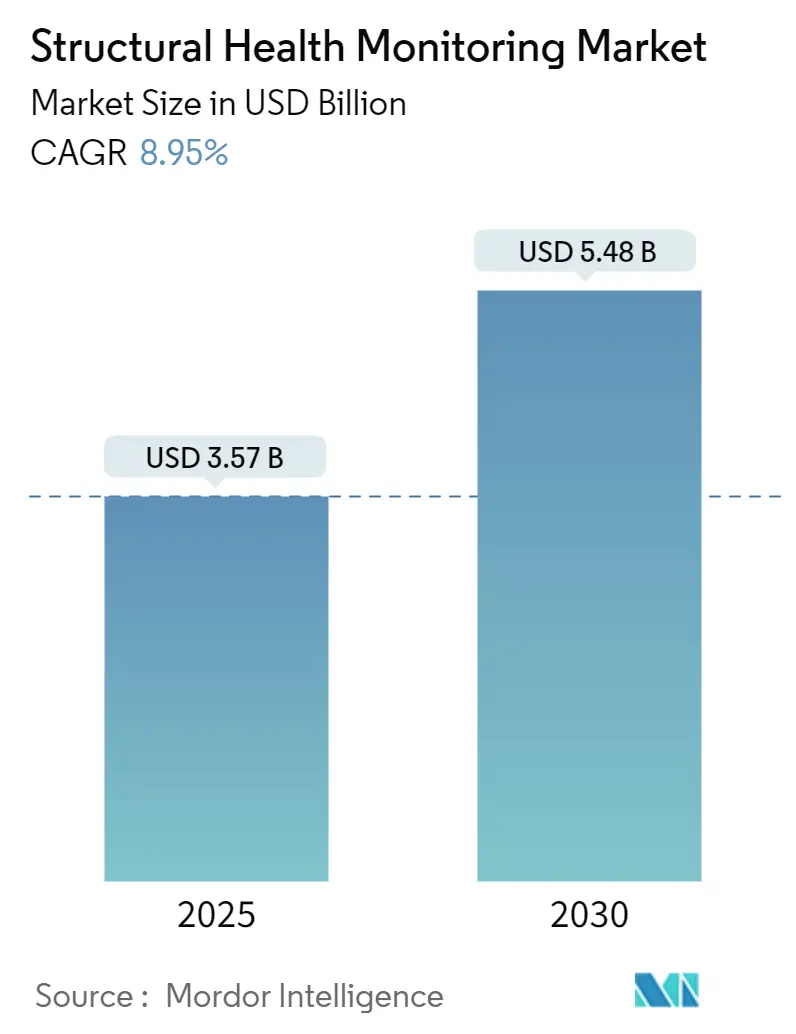

| Tamanho do Mercado (2025) | 3.57 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.48 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitoramento de Saúde Estrutural por Mordor Intelligence

O tamanho do mercado de monitoramento de saúde estrutural atingiu USD 3,57 bilhões em 2025 e está previsto para subir a USD 5,48 bilhões até 2030, refletindo um CAGR de 8,95% no período. A transição contínua da inspeção reativa para a gestão de ativos preditiva e rica em sensores é o principal catalisador, apoiada pela queda nos preços dos sensores, pela densa conectividade IoT e por análises que convertem leituras de alta frequência em cronogramas de manutenção acionáveis. Agências civis enxergam o sensoriamento contínuo como uma proteção econômica contra falhas de segurança pública, seguradoras recompensam ativos instrumentados com reduções de prêmio e fornecedores de tecnologia cada vez mais agrupam análises com hardware para garantir receita recorrente. A América do Norte domina atualmente, mas a Ásia-Pacífico apresenta a expansão mais rápida à medida que os gastos em megaprojetos e os planos de cidades inteligentes exigem monitoramento integrado desde o primeiro dia.[1]Banco Asiático de Desenvolvimento, "Déficit de Infraestrutura de USD 43 Trilhões na Ásia," adb.org Espera-se consolidação setorial porque os proprietários de ativos preferem ecossistemas integrados a sensores de propósito único.

Principais Conclusões do Relatório

- Por componente, o hardware representou 60,57% da participação do mercado de monitoramento de saúde estrutural em 2024, enquanto o software deve registrar um CAGR de 10,36% até 2030.

- Por tecnologia, os sistemas com fio detinham 67,24% da participação do mercado de monitoramento de saúde estrutural em 2024; as soluções sem fio estão preparadas para um CAGR de 11,23% até 2030.

- Por tipo de instalação, os projetos de retrofit representaram 57,18% da participação de mercado em 2024; espera-se que as implantações em novas construções registrem um CAGR de 12,04% até 2030.

- Por frequência de monitoramento, os sistemas contínuos detinham 63,72% do tamanho do mercado de monitoramento de saúde estrutural em 2024 e avançam a um CAGR de 9,07% até 2030.

- Por uso final, a infraestrutura civil capturou 55,68% da participação de mercado em 2024, enquanto as aplicações de energia e eletricidade se expandirão a um CAGR de 9,83% entre 2025 e 2030.

- Por geografia, a América do Norte liderou com 32,13% de participação na receita em 2024; a Ásia-Pacífico deve crescer a um CAGR de 11,34% até 2030.

Tendências e Perspectivas Globais do Mercado de Monitoramento de Saúde Estrutural

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura envelhecida que requer manutenção | +2.1% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Aumento da demanda por cidades inteligentes resilientes | +1.8% | Ásia-Pacífico, MEA, América Latina | Médio prazo (2-4 anos) |

| Mandatos regulatórios sobre segurança estrutural | +1.5% | América do Norte, UE, estendendo-se à Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Queda nos custos de sensores e integração IoT | +1.3% | Global | Médio prazo (2-4 anos) |

| Descontos em prêmios de seguro para ativos instrumentados | +0.9% | América do Norte, UE | Médio prazo (2-4 anos) |

| Convergência de gêmeos digitais habilitando análises preditivas | +1.1% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura Envelhecida que Requer Manutenção

Pontes, túneis e edificações construídas nas décadas de 1960 e 1970 agora operam além de sua vida útil de projeto prevista. Somente os Estados Unidos listaram mais de 67.000 pontes estruturalmente deficientes em 2024, levando autoridades federais e estaduais a reservar recursos de monitoramento nos orçamentos de capital. Análises dólar a dólar mostram que cada dólar gasto em manutenção proativa pode evitar de USD 4 a 5 em gastos de reconstrução, deslocando assim a lógica de investimento em direção a arranjos de sensoriamento permanente. A Europa enfrenta um desafio paralelo à medida que edifícios de concreto do pós-guerra se degradam sob cargas climáticas mais severas, enquanto Japão, Coreia do Sul e China acrescentam a resiliência a terremotos como um impulsionador adicional. Fornecedores capazes de realizar retrofit sem interromper o tráfego ou a ocupação dos inquilinos ganham vantagem competitiva, e assinaturas de análises agrupadas garantem que os proprietários de ativos recebam cronogramas de reparo priorizados em vez de fluxos de dados brutos.

Aumento da Demanda por Cidades Inteligentes Resilientes

Os planejadores de cidades inteligentes incorporam soluções do mercado de monitoramento de saúde estrutural em centros de comando digital que já gerenciam iluminação, segurança e transporte. As inspeções de túneis com IA generativa da Coreia do Sul geram 10.000 imagens sintéticas de danos em 24 horas, fornecendo dados de treinamento para drones autônomos que escaneiam espaços confinados sem risco humano. Servidores de borda em backhaul 5G processam feeds de extensômetros em janelas de milissegundos, permitindo que autoridades rodoviárias restrinjam o acesso de caminhões pesados quando os indicadores de fadiga ultrapassam os limites estabelecidos. Municípios latino-americanos aproveitam esse modelo para lidar com a degradação induzida por congestionamento, enquanto os estados do Golfo integram painéis de monitoramento em programas de adaptação climática que rastreiam o fluência do concreto acelerada pela temperatura.

Mandatos Regulatórios sobre Segurança Estrutural

Após o colapso do condomínio Surfside em 2021, a Flórida atualizou os ciclos de inspeção e Nova Jersey promulgou uma Lei de Integridade Estrutural que exige inspeções iniciais dentro de 15 anos de ocupação. O Código Internacional de Construção de 2024 eleva as verificações de carga de projeto e impulsiona os proprietários em direção à verificação de condições em tempo real. Esses estatutos se estendem a elementos de varandas, fachadas e estacionamentos, acelerando efetivamente a adoção em portfólios residenciais. Os gastos com conformidade são agora tratados como um item não discricionário, protegendo o mercado de monitoramento de saúde estrutural das recessões cíclicas da construção.

Queda nos Custos de Sensores e Integração IoT

Os preços dos acelerômetros MEMS caíram mais de 40% entre 2018 e 2024, enquanto chipsets de ultrabaixo consumo de energia permitem revestimentos inteligentes sem bateria que transmitem a distâncias superiores a 35 m usando energia captada do ambiente. Os padrões de IoT Ambiente do 3GPP permitem conectividade multibanda que contorna gateways privados, reduzindo a mão de obra de instalação e simplificando retrofits.[2]3GPP, "IoT Ambiente para Indústria 4.0," 3gpp.org Até 2030, sensores de deformação quânticos poderão detectar a propagação de microfissuras na nanoescala, ajudando os operadores a acionar reparos seccionais antes que ocorra a macrofissura. O efeito líquido é um mercado de monitoramento de saúde estrutural onde o custo de capital por metro quadrado instrumentado continua caindo mesmo com o aumento do desempenho funcional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de instalação | -1.8% | Global, agudo em economias em desenvolvimento | Curto prazo (≤ 2 anos) |

| Falta de protocolos de dados padronizados | -1.2% | Global | Médio prazo (2-4 anos) |

| Preocupações com segurança cibernética em redes de monitoramento de saúde estrutural sem fio | -0.9% | Global | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada para interpretação de dados | -1.1% | Global, mercados especializados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Instalação

Um pacote completo de monitoramento de pontes pode ultrapassar USD 1 milhão, colocando-o fora do alcance de agências municipais menores até que o financiamento por subsídios esteja disponível. O retrofit de edifícios históricos eleva os custos porque o roteamento superficial de cabos ou sensores deve minimizar a perturbação estética. Embora estudos de ciclo de vida mostrem que as economias superam o investimento para fundações de turbinas eólicas e plataformas offshore, o ceticismo persiste entre municípios com orçamento restrito. Os fornecedores responderam com planos de implantação em fases, começando nas vigas de maior risco e expandindo à medida que o retorno sobre o investimento é comprovado, mas a demanda total endereçável permanece limitada por obstáculos de desembolso de capital.

Falta de Protocolos de Dados Padronizados

Pontes em um único corredor rodoviário podem depender de formatos proprietários de fornecedores que dificultam a agregação em nuvem. As seguradoras exigem registros verificáveis e à prova de adulteração antes de ajustar os prêmios de risco, mas modelos de dados heterogêneos retardam a adoção. Os grupos de trabalho do IEEE e da ISO visam camadas de metadados harmonizados e de API, embora a ratificação esteja atrasada em relação aos lançamentos comerciais. No interim, os proprietários de ativos incorrem em encargos extras de integração, amortecendo o crescimento do mercado de monitoramento de saúde estrutural no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Dominância do Hardware em Meio à Aceleração do Software

O hardware gerou a maior parte da receita de 2024, traduzindo-se em 60,57% da participação do mercado de monitoramento de saúde estrutural, à medida que engenheiros civis priorizaram cabos de fibra óptica robustos, extensômetros e registradores de dados para garantir inteligência de condição de linha de base. No entanto, a receita de software está se expandindo mais rapidamente, com um CAGR de 10,36% impulsionado por diagnósticos assistidos por IA e sobreposições de gêmeos digitais que extrapolam a vida útil à fadiga a partir de assinaturas de vibração. Operadores que adquiriram sensores em ciclos anteriores agora licenciam painéis que classificam a urgência de reparo e simulam a redistribuição de carga após falhas hipotéticas.

Um segundo vento favorável de momentum vem de módulos de análise de borda que pré-processam dados no local, reduzindo as taxas de saída de nuvem enquanto mantêm a latência de detecção abaixo de um segundo. À medida que as taxas de SaaS convergem para os pontos de preço do planejamento de recursos empresariais, empresas de consultoria preveem que o software pode superar as receitas de serviços até 2029, mesmo que nunca supere o hardware em valores absolutos no médio prazo.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tecnologia: Confiabilidade Com Fio versus Flexibilidade Sem Fio

As tolerâncias rigorosas de perda de dados mantêm os sistemas com fio à frente com 67,24% de participação na receita em 2024. Usinas nucleares, pontes suspensas de grande vão e viadutos de ferrovias de alta velocidade valorizam a fibra blindada que resiste à interferência de radiofrequência. No entanto, nós sem fio avançando a um CAGR de 11,23% aparecem em coberturas de estádios e torres de escritórios com retrofit onde as tarefas de cabeamento são proibitivas. Revestimentos inteligentes sem bateria usando 5G NR-RedCap ampliam os intervalos de manutenção de meses para anos, reduzindo a lacuna de confiabilidade tradicional.

Topologias híbridas agora dominam as solicitações de propostas: espinhas dorsais com fio roteiam canais de missão crítica enquanto clusters sem fio cobrem pontos cegos em seções sensíveis à torção. Fornecedores capazes de orquestrar ambas as camadas por meio de uma única camada de controle supervisório e aquisição de dados conquistam diferenciação.

Por Tipo de Instalação: Aplicações de Retrofit Impulsionam o Crescimento

Os programas de retrofit controlaram 57,18% do faturamento de 2024, à medida que proprietários de obras públicas correram para avaliar estruturas construídas antes que as atualizações de código introduzissem detalhamento sísmico ou armadura resistente à corrosão. Os suportes de montagem de sensores devem se moldar em torno de superfícies irregulares, e as paralisações locais são programadas à noite para minimizar os atrasos no tráfego, inflando os orçamentos de mão de obra. Mesmo assim, a demanda por retrofit permanece inelástica porque os subsídios de reabilitação frequentemente estipulam o monitoramento contínuo como condição de desembolso.

A adoção em novas construções, expandindo-se a um CAGR de 12,04%, beneficia-se de arquitetos que incorporam canais de sensores em concretagens, resultando em menor custo marginal e continuidade de dados ao longo da vida útil. As ordenanças de cidades inteligentes em Singapura e Dubai agora exigem instrumentação para ativos públicos críticos na fase de projeto, garantindo maior impulso além de 2030.

Por Frequência de Monitoramento: Sistemas Contínuos Dominam

As partes interessadas escolheram fluxos de dados contínuos para 63,72% dos projetos de 2024, atraídas por alarmes em tempo real que substituem os calendários de inspeção prescritivos. As implantações contínuas desfrutam de um CAGR de 9,07% porque a queda nos preços de armazenamento em nuvem reduz os pontos de dor dos custos operacionais e porque os algoritmos de manutenção preditiva funcionam melhor com cronogramas de alta resolução.

O monitoramento periódico persiste para ativos de menor risco, como armazéns de baixo porte, onde varreduras trimestrais por drones são suficientes. No entanto, uma vez que os proprietários experimentam o fechamento evitado por alertas precoces de fissuras, muitos fazem upgrade de níveis periódicos para contínuos, ampliando as oportunidades de rotatividade para os fornecedores.

Por Setor de Uso Final: Liderança da Infraestrutura Civil

Pontes, barragens e edifícios municipais juntos entregaram 55,68% da receita de 2024, ancorando o mercado de monitoramento de saúde estrutural. A ótica de segurança pública compele os prefeitos a prevenir falhas, e os subsídios federais cada vez mais vinculam os recursos à comprovação de monitoramento. Os primeiros adotantes incluem a autoridade de pontes da Noruega, que funde dados de deformação IoT em gêmeos digitais ao vivo, reduzindo as inspeções no local em 33%.

Os ativos de energia e eletricidade lideram o crescimento a um CAGR de 9,83%, particularmente torres eólicas offshore onde a fadiga do monopilote justifica observação 24 horas por dia, 7 dias por semana. Os reguladores de serviços públicos no Texas e na Alemanha agora atribuem alívio de depreciação para subestações equipadas com alertas de vibração, criando nova demanda induzida para fornecedores que certificam os padrões de segurança cibernética do setor de energia.

Análise Geográfica

A América do Norte manteve a liderança com 32,13% da receita de 2024, impulsionada por alocações federais de infraestrutura recordes e mandatos de inspeção rigorosos que surgiram após colapsos de pontes e condomínios de alto perfil. As seguradoras no Alabama concedem descontos de mitigação de ventos de 35%-60% para propriedades construídas de acordo com padrões fortalecidos por terceiros, reforçando as narrativas de retorno sobre o investimento para instrumentação permanente. O Código de Varandas da Califórnia de 2025 expande ainda mais o volume endereçável ao obrigar os proprietários de imóveis multifamiliares a documentar a integridade do caminho de carga a cada seis anos.

A Ásia-Pacífico registra o ritmo mais rápido com um CAGR de 11,34%, ancorado por um atraso de infraestrutura de USD 43 trilhões até 2035. Os governos combinam megaprojetos em áreas verdes com retrofits urbanos, traduzindo-se em picos de demanda nos subsegmentos de nova construção e retrofit.[3]Banco Asiático de Desenvolvimento, "Déficit de Infraestrutura de USD 43 Trilhões na Ásia," adb.org A China padroniza o monitoramento de redes de fibra óptica em contratos de parceria público-privada de rodovias, a Índia vincula subsídios de cidades inteligentes a painéis estruturais ao vivo e a Coreia do Sul implanta drones de inspeção de túneis com IA para rodovias em regiões montanhosas.

A Europa representa um mercado tecnologicamente maduro, porém em expansão constante. O programa ROSEHIPS do Reino Unido, no valor de USD 10,41 milhões, aplica análises preditivas de aprendizado de máquina a torres de turbinas eólicas, estabelecendo modelos de melhores práticas que os operadores de redes alemães e nórdicos estão adotando. Estruturas rigorosas de privacidade de dados prolongam os ciclos de aquisição, mas uma vez que os contratos são fechados, eles frequentemente se estendem por mais de 15 anos, garantindo receita confiável para os fornecedores de plataformas.

Cenário Competitivo

A intensidade competitiva permanece moderada, pois dezenas de fabricantes regionais de sensores competem com empresas multinacionais de automação que oferecem plataformas completas. A diferenciação de hardware inclina-se na sensibilidade do sensor, na resiliência à deriva de temperatura e na imunidade eletromagnética, enquanto os líderes de software enfatizam a precisão na classificação de falhas e as APIs abertas. Uma clara mudança mostra empresas exclusivamente de hardware adquirindo startups de análise para garantir receita recorrente de valor agregado, evidenciada pelo aumento no fluxo de fusões e aquisições em 2024, superando USD 600 milhões.

As alianças estratégicas entre operadoras de telecomunicações e fornecedores de monitoramento aceleram a adoção de módulos 5G RedCap integrados em dispositivos de borda. Essa colaboração reduz as taxas de backhaul de dados e posiciona as operadoras para vender redes privadas de forma cruzada para agências rodoviárias. Enquanto isso, consórcios acadêmico-industriais, como o consórcio KICT da Coreia, patenteiam conjuntamente fluxos de trabalho de aumento de imagens por IA, traduzindo avanços de pesquisa diretamente em ofertas comerciais.

Oportunidades em espaços inexplorados persistem em mercados municipais de médio porte que carecem de capacidade analítica interna. Os fornecedores que empacotam relatórios de diagnóstico como serviços gerenciados conquistam participação desproporcional, especialmente quando agrupados com formatos de relatórios compatíveis com seguros. À medida que os proprietários se cansam de gerenciar soluções pontuais, ecossistemas integrados que combinam sensores, análise de borda, painéis em nuvem e módulos de ordens de serviço de manutenção ditarão a próxima onda de consolidação no mercado de monitoramento de saúde estrutural.

Líderes do Setor de Monitoramento de Saúde Estrutural

National Instruments Corporation

SGS SA

COWI A/S

Sixense Group

Hottinger Brüel & Kjaer GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Califórnia implementou um Código de Varandas que exige ciclos de inspeção de seis anos para apartamentos e de nove anos para condomínios.

- Março de 2025: O Instituto Coreano de Engenharia Civil e Tecnologia de Construção apresentou um conjunto de inspeção com IA generativa que produz 10.000 imagens de danos em túneis em 24 horas para automatizar levantamentos baseados em drones.

- Janeiro de 2025: O Departamento de Seguros do Alabama introduziu descontos de prêmio de 35%-60% em apólices de furacão para retrofits em conformidade com o IBHS, impulsionando a adoção de sensores em habitações costeiras.

- Outubro de 2024: Nova Jersey promulgou a Lei de Integridade Estrutural que exige inspeções estruturais no início da vida útil para edifícios de condomínio.

Escopo do Relatório Global do Mercado de Monitoramento de Saúde Estrutural

| Hardware |

| Software |

| Serviços |

| Com Fio |

| Sem Fio |

| Retrofit |

| Nova Construção |

| Monitoramento Contínuo |

| Monitoramento Periódico |

| Infraestrutura Civil | Pontes e Túneis |

| Edifícios e Instalações | |

| Barragens e Hidrovias | |

| Energia e Eletricidade | |

| Aeroespacial e Defesa | |

| Mineração e Indústria Pesada |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Tecnologia | Com Fio | |

| Sem Fio | ||

| Por Tipo de Instalação | Retrofit | |

| Nova Construção | ||

| Por Frequência de Monitoramento | Monitoramento Contínuo | |

| Monitoramento Periódico | ||

| Por Setor de Uso Final | Infraestrutura Civil | Pontes e Túneis |

| Edifícios e Instalações | ||

| Barragens e Hidrovias | ||

| Energia e Eletricidade | ||

| Aeroespacial e Defesa | ||

| Mineração e Indústria Pesada | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de monitoramento de saúde estrutural?

O tamanho do mercado de monitoramento de saúde estrutural atingiu USD 3,57 bilhões em 2025 e está previsto para alcançar USD 5,48 bilhões até 2030 a um CAGR de 8,95%.

Qual região lidera o mercado de monitoramento de saúde estrutural?

A América do Norte detinha 32,13% de participação na receita em 2024, impulsionada por infraestrutura envelhecida, regulamentações rigorosas e incentivos de seguradoras.

Qual segmento está crescendo mais rapidamente no mercado de monitoramento de saúde estrutural?

As plataformas de software estão se expandindo a um CAGR de 10,36% à medida que os proprietários de ativos aproveitam as análises de IA sobre as redes de sensores existentes.

Por que a Ásia-Pacífico é o mercado de crescimento mais rápido?

Os maciços investimentos em infraestrutura e os projetos de cidades inteligentes impulsionam a Ásia-Pacífico em direção a um CAGR de 11,34% até 2030.

Como as mudanças regulatórias influenciam a adoção?

Mandatos como as regras de condomínio reforçadas da Flórida e a Lei de Integridade Estrutural de Nova Jersey exigem inspeções em tempo real ou mais frequentes, levando os proprietários a adotar o monitoramento contínuo.

Quais tecnologias estão moldando as implantações futuras?

Revestimentos inteligentes sem bateria habilitados por 5G, sensores de deformação quânticos e análises de gêmeos digitais estão prontos para melhorar a precisão e reduzir os custos de manutenção nas implantações de próxima geração.

Página atualizada pela última vez em: