Tamanho e Participação do Mercado de Saúde Ocupacional

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde Ocupacional por Mordor Intelligence

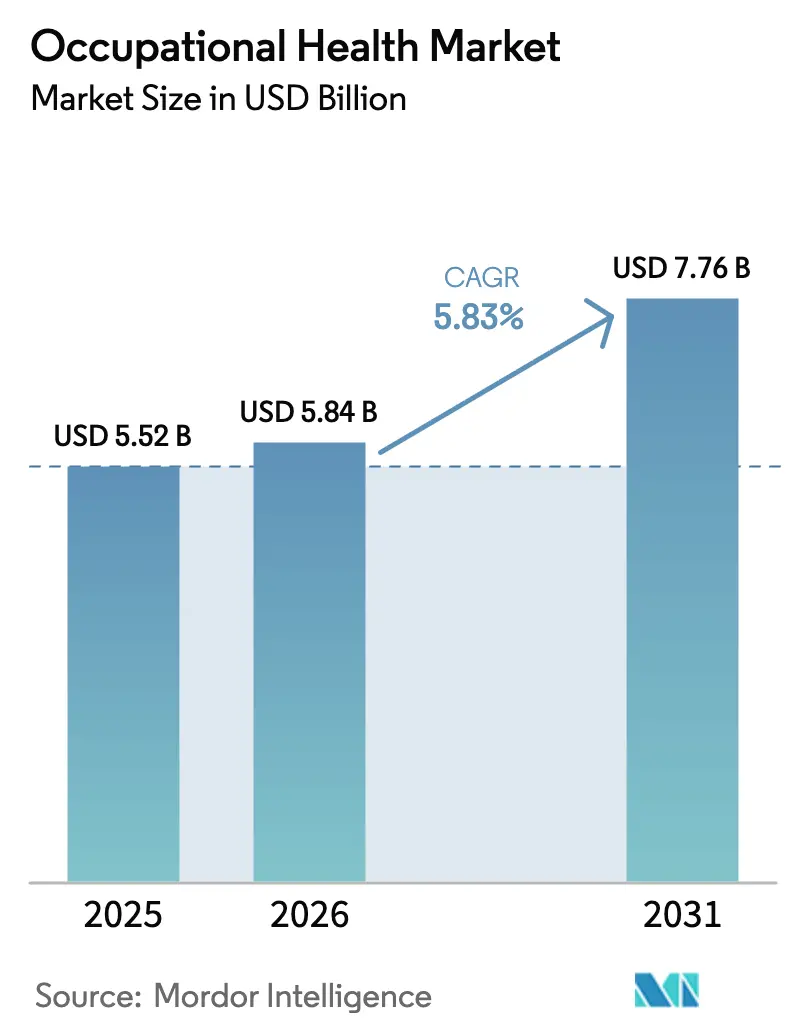

O tamanho do mercado de saúde ocupacional foi avaliado em USD 5,52 bilhões em 2025 e estima-se que cresça de USD 5,84 bilhões em 2026 para atingir USD 7,76 bilhões até 2031, a um CAGR de 5,83% durante o período de previsão (2026-2031). Ao longo da janela de previsão, os empregadores estão migrando da triagem de saúde reativa para ecossistemas de bem-estar integrados que combinam incentivos de planos de saúde coletivos com cuidados preventivos baseados em dados. O aumento do escrutínio regulatório, a crescente prevalência de distúrbios musculoesqueléticos (DMEs) e a acelerada transformação digital nos programas de saúde corporativa se combinam para impulsionar gastos sustentados. A prestação de serviços habilitada por tecnologia, especialmente a telessaúde e o monitoramento por dispositivos vestíveis, está reduzindo as barreiras de acesso para pequenas empresas e apoiando a expansão acelerada em regiões carentes. A vantagem competitiva repousa cada vez mais em análises baseadas em inteligência artificial (IA), portabilidade de dados protegida por blockchain e na capacidade de escalar serviços para forças de trabalho híbridas.[1]Centers for Disease Control and Prevention, "Total Worker Health," CDC, cdc.gov

Principais Conclusões do Relatório

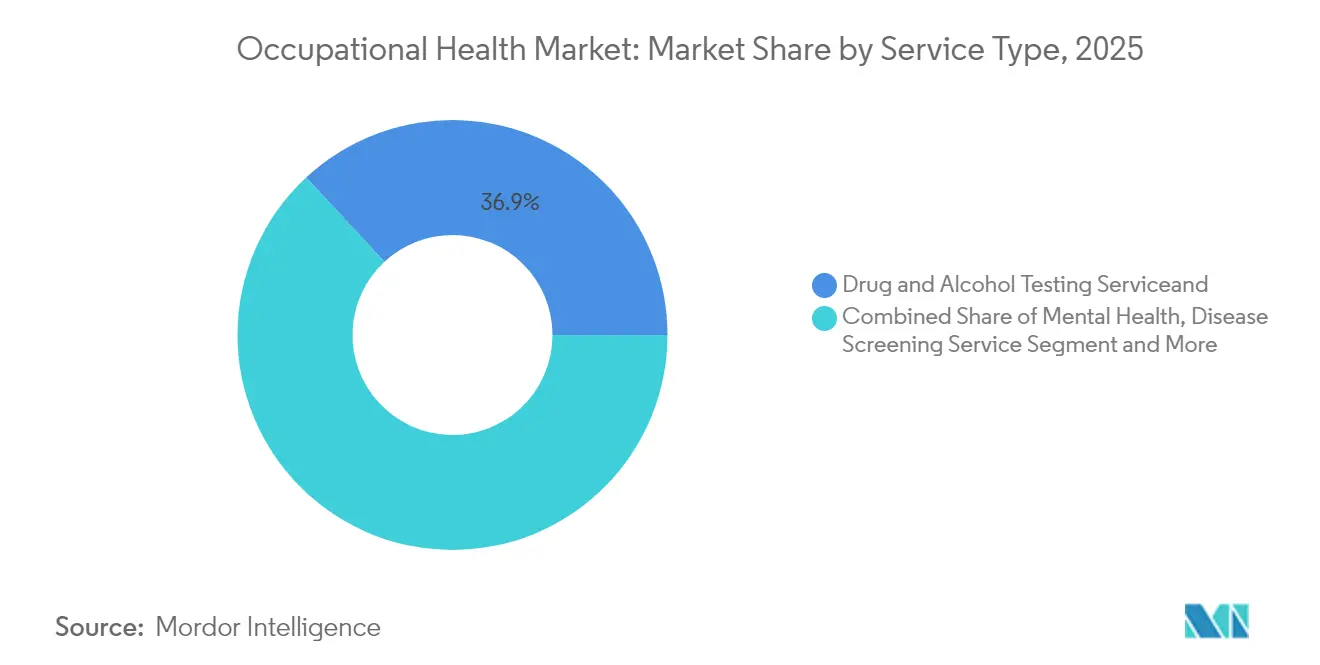

- Por tipo de serviço, o teste de drogas e álcool deteve 36,92% da participação do mercado de saúde ocupacional em 2025, enquanto os serviços de saúde mental devem se expandir a um CAGR de 10,47% até 2031.

- Por local de atendimento, as clínicas no local capturaram 42,88% da participação na receita em 2025; as plataformas de telessaúde/virtuais são o segmento de crescimento mais rápido, com CAGR de 10,22% até 2031.

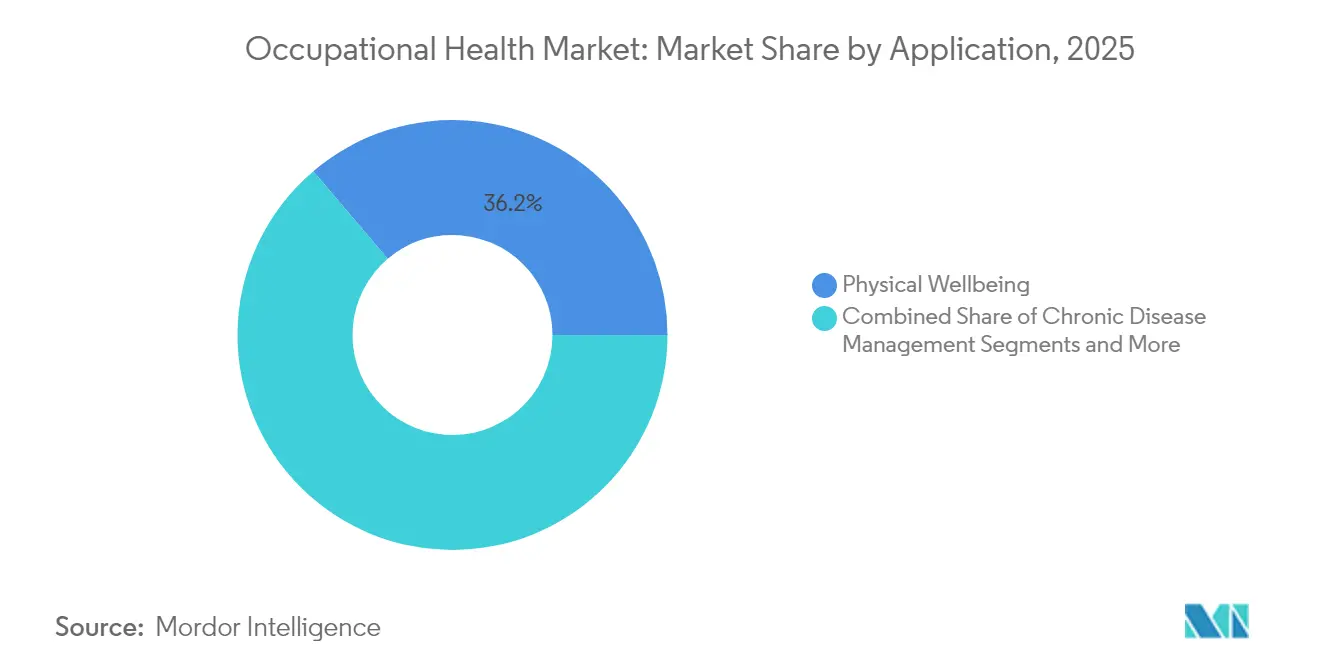

- Por aplicação, o bem-estar físico dominou com 36,21% de participação no tamanho do mercado de saúde ocupacional em 2025; as aplicações de bem-estar social e mental lideram o crescimento com CAGR de 9,18%.

- Por porte da organização, as grandes empresas (250-4.999 funcionários) responderam por 49,55% da demanda em 2025, enquanto as microempresas (<10 funcionários) devem crescer a um CAGR de 8,98% com base em soluções digitais.

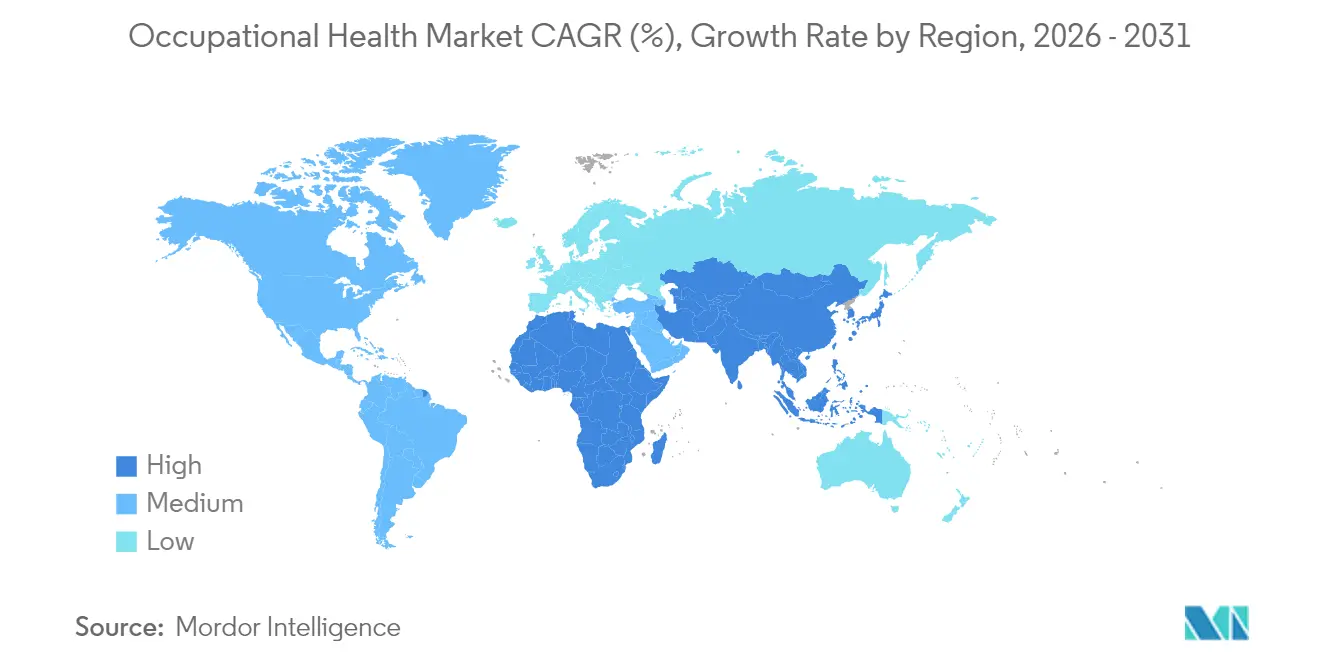

- Por geografia, a América do Norte comandou 32,10% do mercado de saúde ocupacional em 2025; a Ásia-Pacífico está posicionada para a expansão mais rápida, com CAGR de 7,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Saúde Ocupacional

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração do bem-estar no local de trabalho com planos de saúde coletivos | +1.8% | Global (liderança: América do Norte e Europa) | Médio prazo (2-4 anos) |

| Regulamentações rigorosas de SST (ISO 45001, OSHA, diretivas da UE) | +1.5% | Global (mais forte na Europa e América do Norte) | Longo prazo (≥ 4 anos) |

| Crescente carga de doenças crônicas relacionadas ao trabalho (DMEs) | +1.2% | Global (notável na APAC e América do Norte) | Longo prazo (≥ 4 anos) |

| Telessaúde e monitoramento remoto para PMEs e trabalhadores autônomos | +1.1% | Global (núcleo: APAC e América do Norte) | Curto prazo (≤ 2 anos) |

| Portabilidade de dados de saúde do funcionário habilitada por blockchain | +0.7% | América do Norte e UE, expansão para APAC | Médio prazo (2-4 anos) |

| Pressão de investidores por divulgações de capital humano vinculadas a ESG | +0.9% | Global (mercados desenvolvidos) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Iniciativas de Bem-Estar no Local de Trabalho e Integração com Planos de Saúde Coletivos

Os empregadores agora vinculam painéis de bem-estar diretamente às estruturas de prêmios de seguro, recompensando comportamentos saudáveis que reduzem sinistros a longo prazo. O programa Balance da Universidade Johns Hopkins ilustra essa mudança ao engajar 4.644 funcionários de risco moderado a alto por meio de triagem digital de saúde mental, melhorando a produtividade e reduzindo o absenteísmo.[2]Kaylee T. Woodard et al., "A Population Health Approach to Workplace Mental Health," Frontiers in Public Health, frontiersin.orgAcordos de compartilhamento de dados entre seguradoras e fornecedores de saúde ocupacional promovem a estratificação de risco em tempo real e intervenções personalizadas que ressoam com trabalhadores mais jovens que buscam pacotes de benefícios holísticos. As seguradoras, por sua vez, aplicam descontos atuariais, criando um ciclo de retroalimentação que consolida o mercado de saúde ocupacional como um pilar central da estratégia de talentos.

Regulamentações Globais Rigorosas de SST (ISO 45001, OSHA, Diretivas da UE)

A harmonização regulatória está elevando a demanda de base por serviços. A Diretiva 2019/1831 da União Europeia atualizou os limites de exposição química, levando as empresas a aprimorar os protocolos de monitoramento.[3]European Agency for Safety and Health at Work, "Directive 2019/1831 – Indicative Occupational Exposure Limit Values," EU-OSHA, osha.europa.eu Na América Latina, a revisão da NR-1 pelo Brasil em 2025 alinha a prática nacional com a ISO 45001, incentivando pequenos fabricantes a terceirizar a gestão de conformidade. A avaliação contínua e obrigatória de riscos está direcionando os gastos para programas de saúde ocupacional baseados em assinatura que oferecem supervisão ao longo do ano, em vez de triagens episódicas.

Crescente Carga de Doenças Crônicas Relacionadas ao Trabalho (DMEs)

Os DMEs continuam sendo o problema de saúde ocupacional mais oneroso, afetando 84,3% dos enfermeiros em toda a Ásia e causando 39.200 dias de trabalho perdidos na Rolls-Royce em 2024.[4]Roberto Tonelli, "A Self-Sovereign Identity–Blockchain-Based Model Proposal for Deep Digital Transformation in Healthcare," Future Internet, mdpi.com Os DALYs globais de dor lombar devem ultrapassar 11,6 milhões até 2050, pressionando os empregadores a financiar redesenhos ergonômicos e intervenções precoces de fisioterapia. As multinacionais estão cofinanciando pesquisas com entidades como o Conselho Nacional de Segurança e a Amazon para implantar ferramentas de pontuação de risco por IA que visam tarefas de alta sobrecarga nsc.org.

Expansão da Telessaúde e do Monitoramento Remoto para PMEs e Força de Trabalho Autônoma

As clínicas virtuais reduzem drasticamente os custos fixos de instalações físicas, permitindo que microempresas adquiram saúde ocupacional tele sob demanda em pacotes combinados. A aquisição da Catapult Health pela Teladoc une diagnósticos domiciliares a consultas virtuais que já cobrem 3 milhões de vidas em programas de empregadores. Sensores vestíveis transmitem dados biométricos contínuos para painéis de IA, possibilitando intervenção precoce e reduzindo o tempo de afastamento do trabalho para condições de baixa complexidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo e retorno sobre investimento (ROI) incerto para pequenas e microempresas | -0.8% | Global (maior em mercados em desenvolvimento) | Curto prazo (≤ 2 anos) |

| Escassez de clínicos de saúde ocupacional qualificados | -0.6% | Global (aguda na APAC e MEA) | Longo prazo (≥ 4 anos) |

| Resistência à privacidade de dados e à "vigilância" por dispositivos vestíveis | -0.4% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Automação e robótica reduzindo certas triagens de alto risco | -0.3% | Mercados desenvolvidos, manufatura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e ROI Incerto para Pequenas e Microempresas

Para estabelecimentos com menos de 10 funcionários, o gasto per capita em programas abrangentes pode superar os benefícios percebidos, retardando a adoção apesar dos comprovados ganhos de saúde mental em ensaios controlados. Muitos proprietários citam pressões de fluxo de caixa e capacidade analítica limitada para quantificar as economias indiretas provenientes da redução do absenteísmo, freando a expansão de curto prazo do mercado de saúde ocupacional em economias em desenvolvimento.

Escassez Global de Clínicos de Saúde Ocupacional Qualificados

O polo manufatureiro em rápido crescimento da Índia evidencia o déficit: apenas uma pequena fração das faculdades de medicina oferece formações dedicadas em saúde ocupacional, obrigando as empresas a depender de clínicos gerais. Em todo o mundo, apenas 10-15% dos trabalhadores têm acesso direto a clínicos especializados, prejudicando a qualidade e a cobertura dos serviços, especialmente em áreas rurais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Saúde Mental Impulsionam a Transformação

O teste de drogas e álcool respondeu por 36,92% do mercado de saúde ocupacional em 2025, principalmente porque os setores críticos para a segurança continuam vinculados a regras de triagem estatutária. Os serviços de saúde mental, no entanto, estão no caminho de um CAGR de 10,47%, à medida que a conscientização gerada pela pandemia torna o suporte psicológico um instrumento de recrutamento e retenção. O tamanho do mercado de saúde ocupacional para ofertas de saúde mental está se expandindo mais rapidamente entre empregadores dos setores de tecnologia, finanças e serviços profissionais. Os fluxos de trabalho de triagem de doenças mantêm demanda estável graças aos cronogramas regulatórios, enquanto os programas de vacinação evoluíram após a COVID-19 para protocolos de imunização ao longo do ano. O bem-estar ergonômico está entrando em uma fase digital em que dispositivos vestíveis de detecção de postura sinalizam riscos de DMEs em tempo real, gerando receita incremental além das avaliações presenciais tradicionais.

A inflexão da demanda reflete mudanças geracionais em direção ao cuidado holístico. Profissionais mais jovens demonstram maior adesão voluntária a aplicativos de aconselhamento integrados a programas de assistência ao funcionário, elevando as taxas de engajamento e validando camadas de serviço premium. Enquanto isso, plataformas de retorno ao trabalho e gestão de incapacidade integram consultas virtuais de reabilitação para reduzir a duração dos afastamentos, reforçando o mercado de saúde ocupacional como um habilitador da resiliência da força de trabalho.

Por Local de Atendimento: Plataformas Virtuais Reformulam os Modelos de Prestação de Serviços

As clínicas no local ainda dominam o uso cotidiano, detendo 42,88% da participação na receita, especialmente entre fabricantes que buscam triagem imediata para lesões agudas. No entanto, a telessaúde está ganhando participação mais rapidamente, com CAGR de 10,22%, à medida que as barreiras de largura de banda e regulatórias diminuem. O tamanho do mercado de saúde ocupacional atribuído ao atendimento virtual cresceu acentuadamente em 2025, quando as disposições emergenciais da pandemia normalizaram a tele-prática entre estados nos Estados Unidos. Os centros próximos ao local permanecem relevantes para empresas que agrupam recursos em parques industriais, enquanto unidades móveis atendem locais remotos de petróleo, gás e construção onde a conectividade ainda é precária.

Modelos de agendamento híbrido combinam consultas presenciais trimestrais com monitoramento contínuo por aplicativo, otimizando o tempo dos clínicos e reduzindo os custos para os empregadores. As análises de dispositivos vestíveis encaminham casos sinalizados a médicos virtuais, acelerando as intervenções sem interromper os cronogramas operacionais.

Por Aplicação: Bem-Estar Social Ganha Prioridade Estratégica

O bem-estar físico liderou com 36,21% da receita de 2025, refletindo as raízes históricas da saúde ocupacional na prevenção de lesões. As aplicações de bem-estar social e mental, as de crescimento mais rápido com CAGR de 9,18%, agora ocupam as agendas do conselho de administração à medida que os mercados de talentos se tornam mais competitivos. A gestão de doenças crônicas se beneficia de feeds de dados combinados entre a atenção primária à saúde e os programas no local de trabalho, enquanto a gestão da exposição química permanece um elemento essencial para a indústria farmacêutica e a indústria pesada. Os serviços de emergência e trauma estão ampliando seu escopo para incluir primeiros socorros psicológicos, reforçando novamente a mudança holística do mercado de saúde ocupacional.

Os empregadores estão mapeando determinantes sociais — como estresse no deslocamento e insegurança habitacional — no design dos programas, sinalizando um futuro em que os benefícios se expandem para além dos limites do local de trabalho.

Por Porte da Organização: Microempresas Adotam Soluções Digitais

As grandes organizações aproveitaram a escala para comandar 49,55% dos gastos de 2025, mas o crescimento mais acelerado está nas microempresas, com previsão de CAGR de 8,98%. Pacotes virtuais baseados em assinatura permitem que equipes pequenas adquiram cobertura mensal de saúde ocupacional sem comprometer capital em clínicas físicas. As pequenas empresas (10-49 funcionários) estão se agrupando por meio de câmaras de comércio locais para obter pacotes de tele-saúde ocupacional com desconto, ampliando ainda mais o mercado de saúde ocupacional.

As empresas de médio porte estão em um ponto de inflexão em que a crescente visibilidade das taxas de lesões as impulsiona a adotar painéis de análise mais sofisticados. As grandes multinacionais continuam a ser pioneiras em projetos piloto de credenciais em blockchain que simplificam transferências globais de funcionários e auditorias de conformidade.

Análise Geográfica

A América do Norte retém 32,10% de participação de mercado, apoiada pelos requisitos da OSHA e pela forte cultura de benefícios para empregadores. O framework Total Worker Health dos Estados Unidos integra segurança com bem-estar e estabelece referências de melhores práticas emuladas em outros lugares. A base de saúde universal do Canadá reduz os custos diretos para programas preventivos, enquanto os polos de manufatura para exportação do México impulsionam a demanda por clínicas no local.

A Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 7,92%. A vasta força de trabalho fabril da China, o aperto dos códigos de segurança da Índia e o envelhecimento dos trabalhadores do Japão impulsionam a adoção de serviços. A Austrália acrescenta demanda por meio de projetos de mineração e construção em zonas remotas, dependendo de infraestrutura de telemedicina.

A Europa se beneficia de diretivas harmonizadas da EU-OSHA que simplificam a implantação de programas em vários países e sustentam os gastos orientados pela conformidade. A Alemanha e os países nórdicos canalizam investimentos em ferramentas de ergonomia baseadas em IA, enquanto o regime pós-Brexit do Reino Unido estimula a demanda por serviços de consultoria especializada. A perspectiva da América do Sul melhora após o Brasil ter atualizado diversas regras da Norma Regulamentadora em 2025, alinhando-se às normas ISO e criando novas obrigações para os empregadores.

O Oriente Médio e a África apresentam dinâmicas duais: os estados do Golfo introduzem estruturas de estresse térmico para trabalhadores ao ar livre, e os mercados de mineração africanos incorporam gradualmente a saúde ocupacional nos mandatos de ESG.

Cenário Competitivo

O mercado de saúde ocupacional permanece moderadamente fragmentado, mas o impulso de consolidação está crescendo. A aquisição dos Nova Medical Centers pela Concentra expandiu sua rede para 770 unidades, reforçando seu status como o maior prestador dos Estados Unidos. A integração da Catapult pela Teladoc aprofunda os caminhos de gestão de doenças crônicas e fortalece os pipelines de consultas virtuais.

A tecnologia molda a diferenciação. Os líderes incorporam modelos preditivos de IA que preveem o risco de lesões dias antes dos incidentes ocorrerem, permitindo intervenções direcionadas. Os projetos piloto de blockchain reduzem a carga administrativa na gestão de credenciais em vários países, enquanto os fornecedores de dispositivos vestíveis se alinham com empresas de serviços para combinar hardware e supervisão clínica. Os disruptores emergentes oferecem aplicativos de assinatura diretamente aos trabalhadores de plataformas de trabalho autônomo, contornando os intermediários tradicionais dos empregadores.

Há espaço em branco na cobertura de microempresas e em estruturas de compartilhamento de dados transfronteiriços, onde nenhum único prestador ainda desfruta de escala. As empresas capazes de integrar nós virtuais, presenciais e móveis sob uma camada unificada de análise estão mais bem posicionadas para capturar a próxima parcela do crescimento do mercado de saúde ocupacional.

Líderes do Setor de Saúde Ocupacional

AdvancedMD, Inc.

Examinetics

Kareo, Inc.

Optum, Inc.

Premise Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Teladoc Health concluiu a aquisição da Catapult Health por USD 65 milhões, adicionando diagnósticos domiciliares e cuidados preventivos virtuais para 3 milhões de vidas cobertas.

- Janeiro de 2025: A Concentra finalizou a aquisição dos Nova Medical Centers por USD 265 milhões, elevando o número de clínicas nos Estados Unidos para 770 e projetando receita de USD 2,1 bilhões para 2025.

- Janeiro de 2025: A Cority Software adquiriu a Meddbase para expandir sua plataforma de saúde ocupacional em nuvem e aprofundar a integração com sistemas de RH corporativos.

Escopo do Relatório Global do Mercado de Saúde Ocupacional

De acordo com o escopo do relatório, a saúde ocupacional é um campo dedicado a garantir a segurança, o bem-estar e o desempenho dos trabalhadores em diversas profissões. Envolve a identificação, prevenção e gestão de lesões, doenças e riscos relacionados ao trabalho. O objetivo principal é criar ambientes de trabalho seguros, aumentar a produtividade e apoiar a saúde de longo prazo da força de trabalho. Isso abrange avaliações de risco, conformidade com regulamentações de saúde e segurança, práticas ergonômicas e programas de bem-estar. O mercado de saúde ocupacional é segmentado por tipo, local, aplicação, porte da organização e geografia. Por tipo, o mercado é segmentado em serviços de triagem de doenças, serviços de teste de drogas e álcool, serviços de avaliação de risco à saúde, serviços de saúde, serviços de exame físico e outros. Por local, o mercado é segmentado em serviços fora do local, no local e de telessaúde. Por aplicação, o mercado é segmentado em bem-estar físico e bem-estar social e mental. Por porte da organização, o mercado é segmentado em grandes empresas e PMEs. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul.

| Serviços de Triagem de Doenças |

| Serviços de Teste de Drogas e Álcool |

| Serviços de Avaliação de Risco à Saúde |

| Serviços de Atenção Primária e Tratamento |

| Serviços de Vacinação e Imunização |

| Serviços de Saúde Mental |

| Serviços de Ergonomia e Bem-Estar Físico |

| Serviços de Retorno ao Trabalho e Gestão de Incapacidade |

| Outros |

| Clínicas no Local |

| Clínicas Compartilhadas Próximas ao Local |

| Clínicas Fora do Local / Externas |

| Unidades Móveis de Saúde |

| Telessaúde / Saúde Ocupacional Virtual |

| Bem-Estar Físico |

| Bem-Estar Social e Mental |

| Gestão de Exposição Química e Biológica |

| Gestão de Doenças Crônicas |

| Gestão Preventiva e de Estilo de Vida |

| Gestão de Emergências e Traumas |

| Microempresas (<10 funcionários) |

| Pequenas Empresas (10-49) |

| Médias Empresas (50-249) |

| Grandes Empresas (250-4.999) |

| Empresas de Grande Porte (5.000+) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Serviços de Triagem de Doenças | |

| Serviços de Teste de Drogas e Álcool | ||

| Serviços de Avaliação de Risco à Saúde | ||

| Serviços de Atenção Primária e Tratamento | ||

| Serviços de Vacinação e Imunização | ||

| Serviços de Saúde Mental | ||

| Serviços de Ergonomia e Bem-Estar Físico | ||

| Serviços de Retorno ao Trabalho e Gestão de Incapacidade | ||

| Outros | ||

| Por Local de Atendimento | Clínicas no Local | |

| Clínicas Compartilhadas Próximas ao Local | ||

| Clínicas Fora do Local / Externas | ||

| Unidades Móveis de Saúde | ||

| Telessaúde / Saúde Ocupacional Virtual | ||

| Por Aplicação | Bem-Estar Físico | |

| Bem-Estar Social e Mental | ||

| Gestão de Exposição Química e Biológica | ||

| Gestão de Doenças Crônicas | ||

| Gestão Preventiva e de Estilo de Vida | ||

| Gestão de Emergências e Traumas | ||

| Por Porte da Organização | Microempresas (<10 funcionários) | |

| Pequenas Empresas (10-49) | ||

| Médias Empresas (50-249) | ||

| Grandes Empresas (250-4.999) | ||

| Empresas de Grande Porte (5.000+) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de saúde ocupacional?

O mercado de saúde ocupacional atingiu USD 5,84 bilhões em 2026 e deve crescer para USD 7,76 bilhões até 2031.

Qual tipo de serviço está se expandindo mais rapidamente?

Os serviços de saúde mental devem crescer a um CAGR de 10,47%, o mais rápido entre todas as categorias de serviços.

Por que as pequenas empresas estão adotando programas de saúde ocupacional agora?

As plataformas de telessaúde reduzem os custos iniciais, permitindo que microempresas assinem pacotes virtuais de saúde ocupacional que antes eram inacessíveis financeiramente.

Qual região verá o maior crescimento até 2031?

Espera-se que a Ásia-Pacífico registre o CAGR regional mais rápido, de 7,92%, à medida que a industrialização e a aplicação regulatória aceleram a demanda.

Como as regulamentações estão moldando a demanda do mercado?

A convergência global em torno da ISO 45001 e diretivas específicas por região, como as normas EU-OSHA, obrigam os empregadores a adotar monitoramento contínuo, impulsionando a adoção de serviços a longo prazo.

Página atualizada pela última vez em: