Tamanho e Participação do Mercado de Processadores para Data Center

Visão Geral do Mercado

| Período de Estudo | 2023 - 2031 |

|---|---|

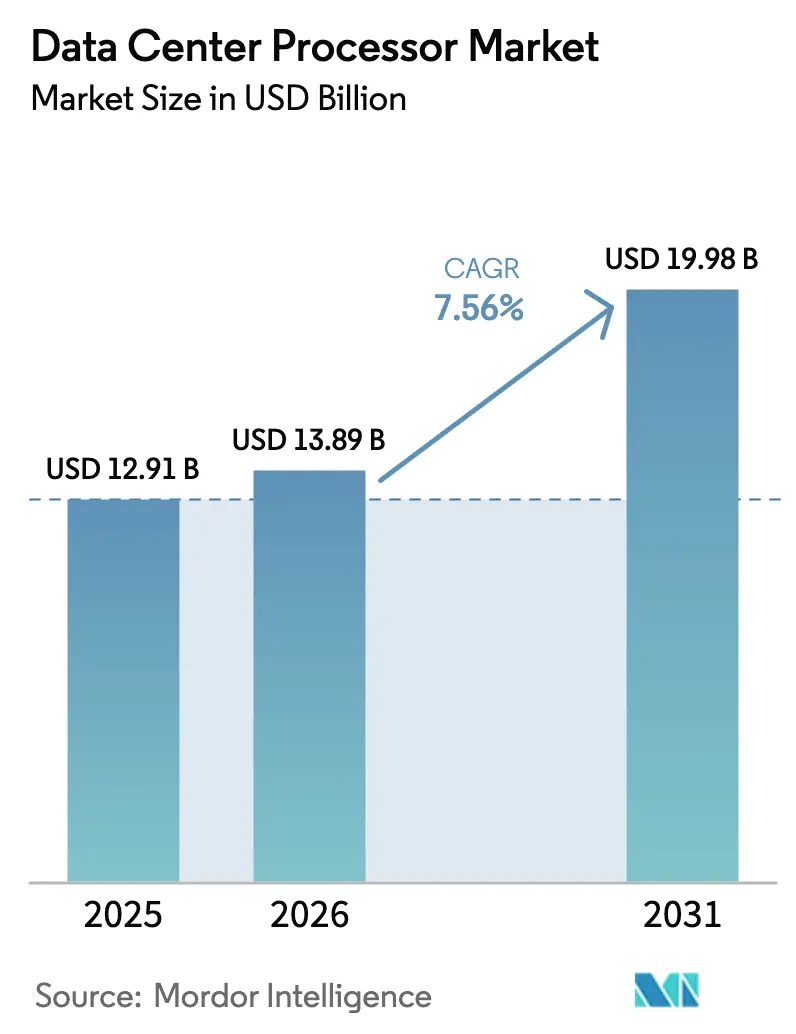

| Tamanho do Mercado (2026) | 13.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.56% CAGR |

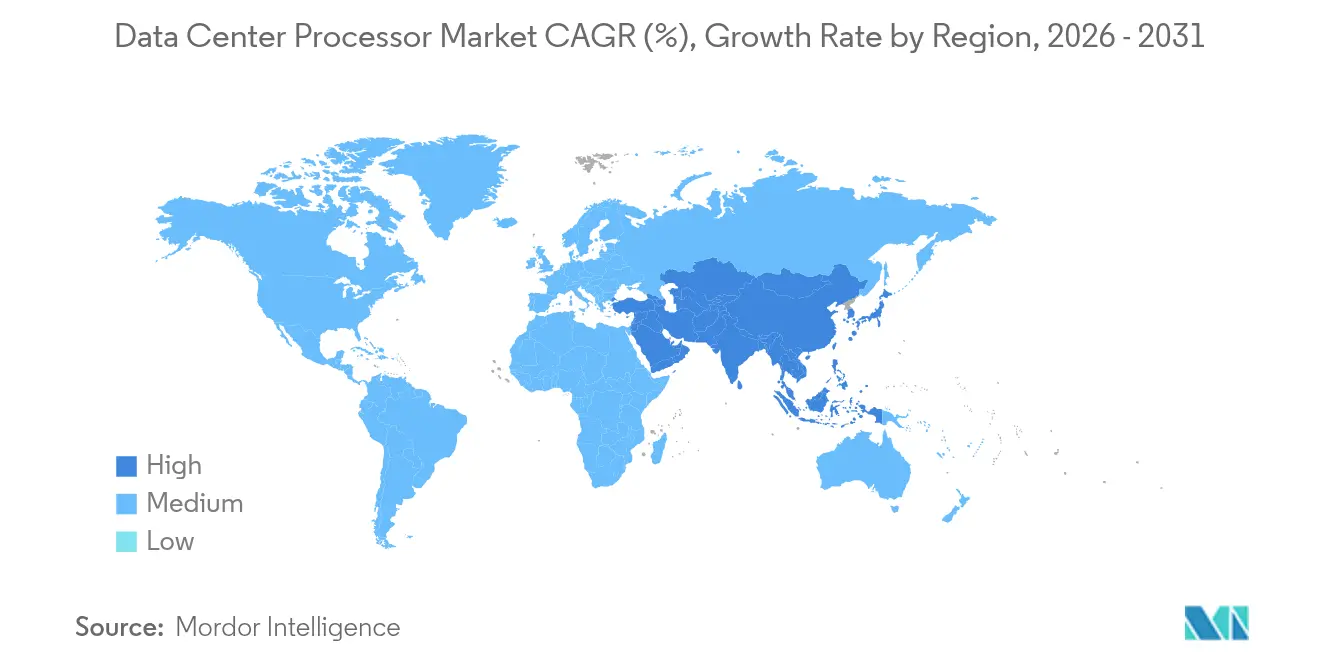

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

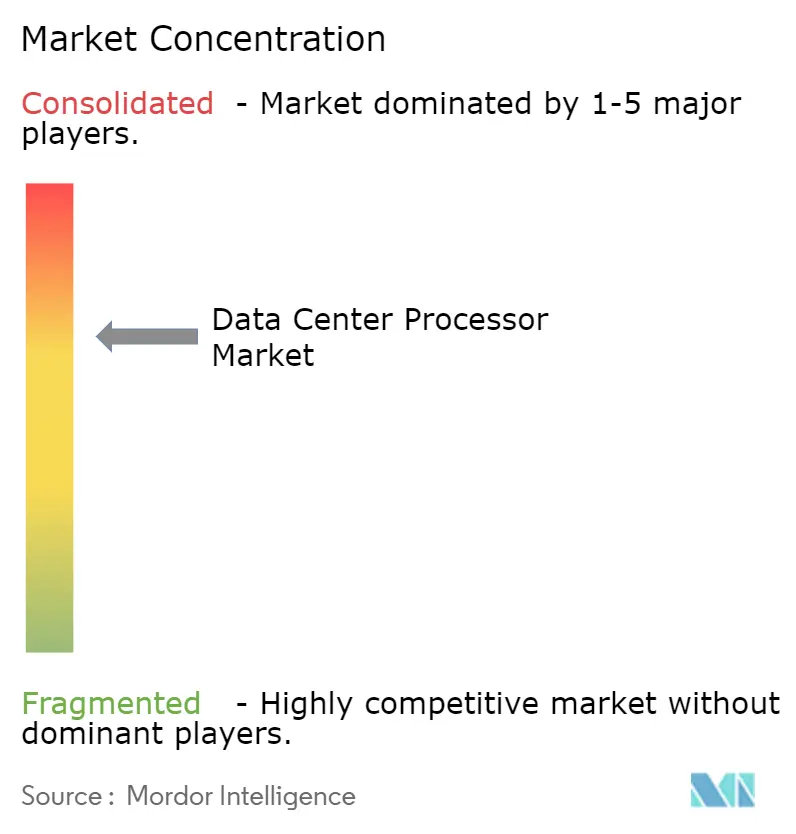

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Processadores para Data Center por Mordor Intelligence

O tamanho do mercado de processadores para data center em 2026 é estimado em USD 13,89 bilhões, crescendo a partir do valor de 2025 de USD 12,91 bilhões, com projeções para 2031 mostrando USD 19,98 bilhões, crescendo a um CAGR de 7,56% no período de 2026 a 2031. O crescimento das cargas de trabalho de inteligência artificial (IA), a transição para arquiteturas energeticamente eficientes e os incentivos regionais para semicondutores estão remodelando a demanda global. Aceleradores especializados, incluindo GPUs e CPUs baseadas em ARM, estão aliviando os gargalos computacionais criados pela IA generativa, enquanto os controles de exportação estimulam a diversificação arquitetural. Data centers de borda e micro data centers ganham impulso à medida que a inferência sensível à latência aproxima o processamento dos usuários, e os mandatos de sustentabilidade aceleram a adoção de processadores com alto número de núcleos. As restrições na cadeia de suprimentos relacionadas ao empacotamento CoWoS e à memória de alta largura de banda permanecem como os principais obstáculos, mas as expansões de capacidade pelas principais fundições e fabricantes de memória sinalizam um alívio gradual após 2026.

Principais Conclusões do Relatório

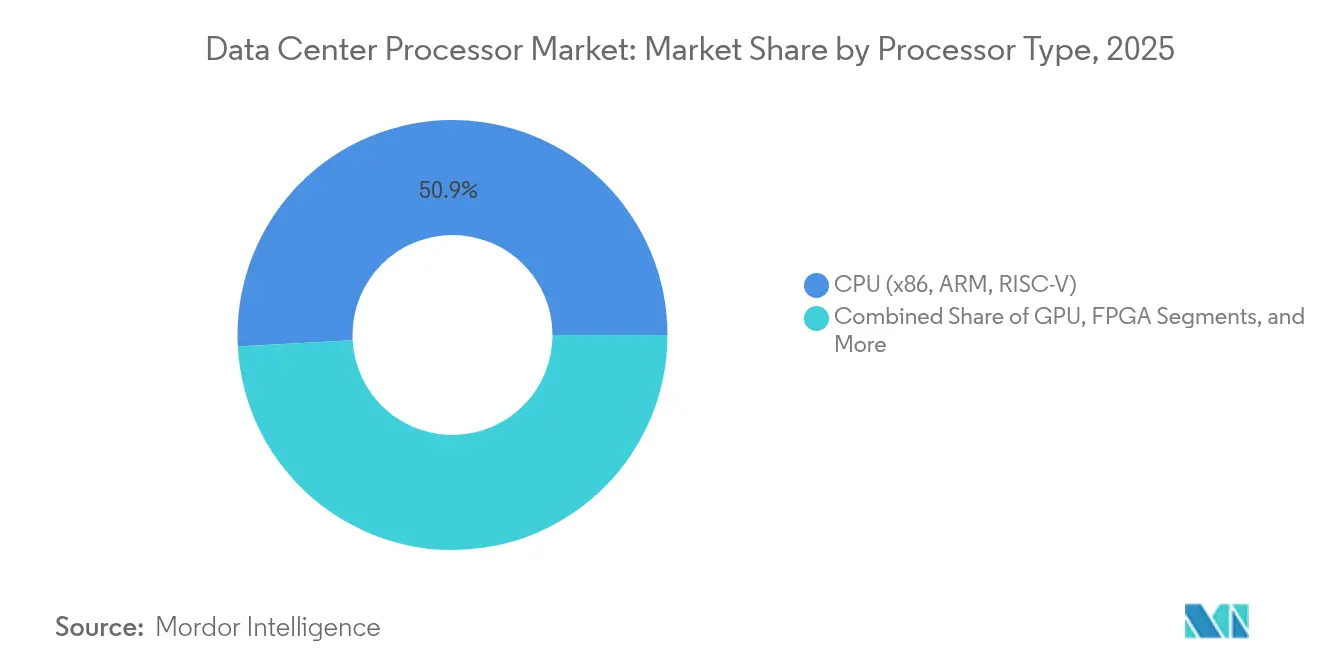

- Por tipo de processador, as CPUs detinham 50,85% da participação do mercado de processadores para data center em 2025, enquanto as GPUs devem crescer a um CAGR de 12,32% até 2031.

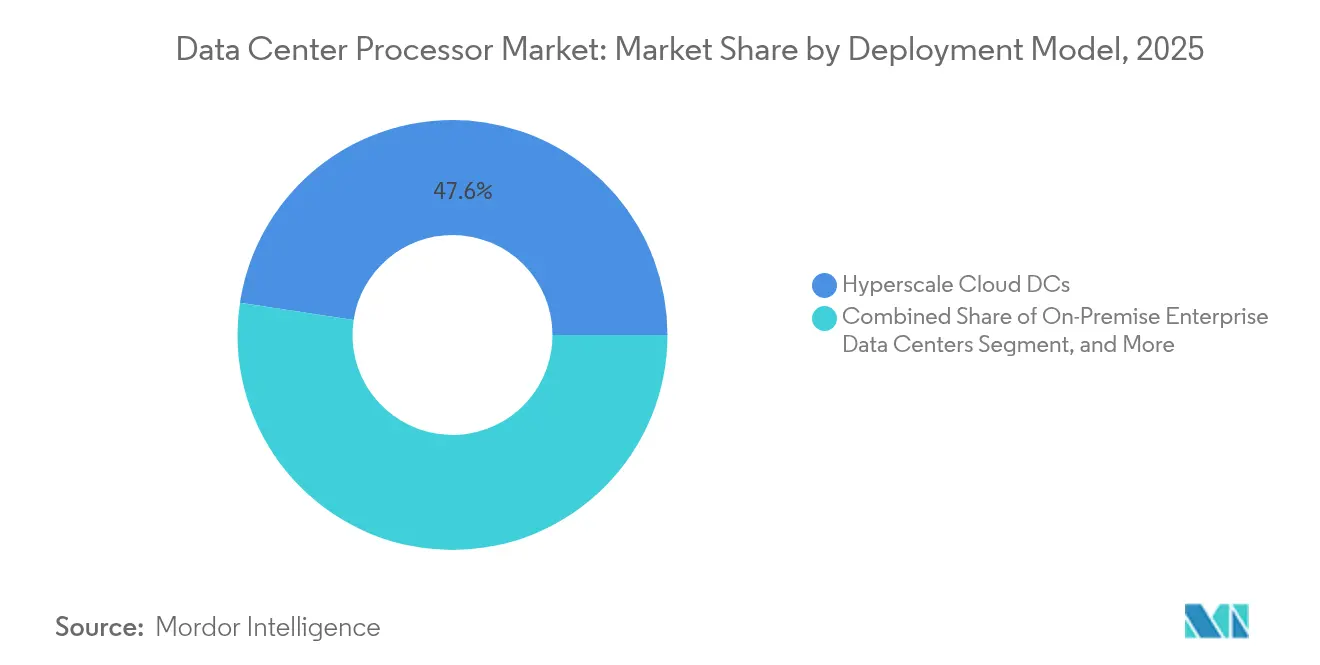

- Por modelo de implantação, os data centers em nuvem de hiperescala lideraram com 47,60% de participação na receita em 2025; os data centers de borda/micro estão projetados para expandir a um CAGR de 14,55% até 2031.

- Por aplicação, IA/aprendizado profundo representou 38,05% do tamanho do mercado de processadores para data center em 2025, enquanto a computação de alto desempenho/computação científica avança a um CAGR de 11,03% até 2031.

- Por setor do usuário final, TI e telecomunicações contribuíram com 34,10% de participação no tamanho do mercado de processadores para data center em 2025; saúde e ciências da vida devem crescer a um CAGR de 9,12%.

- Por geografia, a América do Norte liderou com 27,45% de participação na receita em 2025, enquanto a Ásia-Pacífico está expandindo a um CAGR de 8,06%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Processadores para Data Center

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das Cargas de Trabalho de IA em Hiperescala Elevando a Demanda por GPUs e ASICs em Clusters de Nuvem da América do Norte | 2.8% | América do Norte, Expansão Global | Curto prazo (≤ 2 anos) |

| Adoção Crescente de CPUs Baseadas em ARM em Hiperescalas Chinesas para Otimizar o Custo Total de Propriedade | 1.4% | China, Expansão na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Integração de SmartNIC/DPU para Descarregar Redes e Reduzir a Latência em Data Centers de Borda | 1.1% | Global, concentrado em locais de borda | Médio prazo (2 a 4 anos) |

| Fábricas de Semicondutores Subsidiadas por Governos na Ásia-Pacífico Expandindo o Fornecimento Local de CPUs para Servidores | 0.9% | Ásia-Pacífico, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Ciclos de Atualização Rápidos para Processadores PCIe Gen5 e Compatíveis com CXL em Sites de Colocation Europeus | 0.7% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Mandatos de Sustentabilidade Impulsionando a Transição para CPUs Energeticamente Eficientes com Alto Número de Núcleos nos Países Nórdicos | 0.5% | Região Nórdica, Expansão na União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das cargas de trabalho de IA em hiperescala impulsionando a demanda por GPUs e ASICs

Os requisitos computacionais para treinamento e inferência de grandes modelos de linguagem aumentaram acentuadamente em 2025, levando os operadores de nuvem a reservar praticamente toda a produção das linhas de empacotamento avançado que atendem às GPUs equipadas com memória de alta largura de banda. As densidades de energia dos racks ultrapassaram 100 kW em vários clusters de hiperescala, forçando os projetos de instalações a fazer a transição para resfriamento líquido. Os compromissos de capital dos principais provedores superam USD 80 bilhões em novos campi prontos para IA, reforçando um padrão de demanda estrutural em vez de cíclico.[1]Microsoft, "Ficha Informativa de Investimento em Expansão de Data Centers de IA," microsoft.com Os operadores de data centers encaram essa mudança como uma reinicialização arquitetural permanente centrada no processamento acelerado.

Adoção de CPUs baseadas em ARM em hiperescalas chinesas reduzindo o custo total de propriedade

As plataformas de nuvem chinesas ampliaram as implantações de servidores ARM após os ganhos de desempenho e as economias de energia serem validados em bancos de dados de produção. Em paralelo, projetos RISC-V nativos entraram em fases piloto, ressaltando as estratégias nacionais voltadas para a autossuficiência em semicondutores. Analistas de mercado esperam que o ARM alcance metade das entregas de CPUs para nuvem até 2026, sinalizando mudanças duradouras na preferência de aquisição além da China, à medida que nuvens públicas em todo o mundo testam plataformas ARM com alta densidade de núcleos para cargas de trabalho em contêineres.

Integração de SmartNIC/DPU reduzindo a latência em data centers de borda

As unidades de processamento de dados (DPUs) descarregam criptografia, armazenamento e virtualização de rede, reduzindo a sobrecarga da CPU em até 70% em testes de campo. Locais de borda implantam DPUs para sustentar links de 100 Gbps enquanto mantêm latência determinística para análises em tempo real. Pesquisas mostram que o throughput de armazenamentos de chave-valor melhora mais de quatro vezes sob configurações otimizadas de SmartNIC, um ganho que desbloqueia novas receitas de serviços na borda da rede. A complexidade de implementação está diminuindo à medida que os ecossistemas de software amadurecem, acelerando a adoção generalizada.

Fábricas subsidiadas por governos aumentando o fornecimento local de CPUs para servidores

Os governos da Ásia-Pacífico expandiram programas de incentivo para garantir capacidade de lógica e empacotamento de próxima geração. O Japão alocou USD 4,9 bilhões para uma fábrica avançada que fornecerá chips para servidores de 6 nm e passo mais fino, enquanto a Coreia do Sul lançou um plano de desenvolvimento de GPUs de USD 1,1 bilhão. Essas políticas sustentam a resiliência do fornecimento a longo prazo, permitindo que provedores regionais de nuvem e colocation acessem processadores avançados com menor risco geopolítico e menor custo logístico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos Persistentes de Empacotamento CoWoS e HBM Limitando as Remessas de GPUs | -1.8% | Global, concentrado em Taiwan | Curto prazo (≤ 2 anos) |

| Restrições de Resfriamento e Densidade de Energia em Instalações On-Premise Legadas | -1.2% | Global, mercados maduros | Médio prazo (2 a 4 anos) |

| Controles de Exportação sobre Processadores de IA Avançados para a China Perturbam as Cadeias de Suprimentos Globais | -0.9% | Global, foco na China | Médio prazo (2 a 4 anos) |

| Escassez de Talentos em Firmware e Kernel para Arquiteturas DPU Heterogêneas | -0.6% | Global, mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de CoWoS e HBM limitando as remessas de GPUs

O empilhamento por via de silício e o empacotamento de memória de alta largura de banda escalam mais lentamente do que a capacidade de front-end de wafer, restringindo a disponibilidade dos aceleradores de IA de topo de linha.[2]SK Hynix, "Status do Fornecimento de HBM," skhynix.com As principais fundições relatam reservas completas até 2026, enquanto os fornecedores de memória sinalizam alocações esgotadas. A escassez infla os prazos de entrega para nove meses para GPUs de ponta e restringe o potencial de receita de curto prazo para operadores de nuvem que buscam expandir clusters de IA.[3]NVIDIA Corporation, "Atualização de Alocação de Capacidade CoWoS," nvidia.com

Restrições de resfriamento e densidade de energia em instalações legadas

Os data centers on-premise tradicionais projetados para racks abaixo de 12 kW têm dificuldade em hospedar aceleradores modernos que excedem 700 W por soquete. Os sistemas resfriados a ar atingem rapidamente os limites térmicos, gerando maior consumo de energia e capacidade ociosa. Os operadores enfrentam uma economia de retrofit difícil, optando frequentemente por construções greenfield que suportam circuitos de resfriamento líquido e distribuição de energia de alta tensão. O ônus de capital retarda a migração para empresas com instalações envelhecidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Processador: A aceleração por GPU captura o potencial de crescimento

O tamanho do mercado de processadores para data center para CPUs permaneceu dominante em 2025, mas as GPUs registraram a expansão mais rápida a um CAGR de 12,32%, refletindo a demanda incessante por treinamento de IA. As GPUs integram milhares de núcleos e memória de alta largura de banda que oferecem desempenho substancial por watt para operações tensoriais. As restrições de fornecimento continuam à medida que os principais fornecedores de GPUs reservam linhas de empacotamento avançado, mas a capacidade adicional de CoWoS prevista para 2027 deve equilibrar gradualmente a demanda. CPUs baseadas em ARM e aceleradores personalizados de hiperescalas diversificam as opções de processamento, criando pressão competitiva de preços sobre os incumbentes x86 tradicionais. Produtos FPGA e ASIC também ganham participação em cargas de trabalho especializadas onde a latência determinística supera a flexibilidade de uso geral.

Uma segunda onda de arquiteturas heterogêneas está se formando à medida que os roteiros de CPU, GPU e DPU convergem em torno de topologias de chiplet. Os operadores de nuvem avaliam esses desenvolvimentos para combinar kernels de aplicação com o menor custo total de propriedade. O resultado é um cenário de aquisição matizado no qual a densidade de desempenho, a eficiência térmica e a amplitude do ecossistema de software determinam a seleção de plataforma mais do que os resultados de thread único.

Por Aplicação: IA e computação de alto desempenho convergem

IA/aprendizado profundo deteve a maior participação de 38,05% do tamanho do mercado de processadores para data center em 2025, impulsionada pelo treinamento de modelos que escala quadraticamente com a contagem de parâmetros. A computação de alto desempenho/computação científica apresenta o maior CAGR de 11,03%, à medida que programas de exaescala adotam nós híbridos CPU-GPU que lidam tanto com ponto flutuante quanto com matemática matricial. A convergência apaga as distinções históricas entre supercomputação e serviços de IA, fomentando o co-design de pilhas de hardware e software. A análise de dados mantém um impulso constante, mas uma parcela crescente dos pipelines analíticos incorpora inferência de aprendizado de máquina, elevando a demanda por mecanismos de precisão mista.

As cargas de trabalho de descarregamento de rede e armazenamento fazem a transição para DPUs que liberam ciclos de CPU para tarefas geradoras de receita, enquanto a virtualização gráfica suporta novas cargas de trabalho de streaming em aplicações criativas e de metaverso. Essas mudanças incentivam a reutilização de silício entre domínios, misturando ainda mais as categorias de aplicação e ampliando a oportunidade total endereçável.

Por Modelo de Implantação: A borda ganha velocidade

A nuvem de hiperescala continua a comandar 47,60% da receita, mas as arquiteturas de borda e micro devem superar esse ritmo a um CAGR de 14,55%, à medida que as empresas buscam inferência próxima ao usuário para atender a metas rigorosas de latência. Os micro data centers normalmente operam com eficiência de utilização de energia abaixo de 1,05 e suportam resfriamento líquido em nível de rack, entregando processamento mais próximo dos endpoints de IoT industrial e estações base 5G. Os modelos híbridos distribuem cargas de trabalho entre recursos on-premise, colocation, nuvem e borda, proporcionando resiliência e otimização de custos. Os provedores de colocation aceleram a expansão com salas prontas para IA e circuitos de resfriamento líquido plug-and-play, oferecendo um caminho de migração atraente para empresas que não desejam construir novas instalações.

Os campi empresariais legados enfrentam encruzilhadas de atualização à medida que a potência de projeto térmico dos processadores aumenta. Algumas empresas implantam pods de GPU menores on-premise para cargas de trabalho sensíveis à privacidade de dados, enquanto transferem os picos de demanda para a nuvem. Esse modelo equilibrado suporta orçamentos flexíveis e gestão de riscos.

Por Setor do Usuário Final: A saúde acelera

TI e telecomunicações mantiveram a posição de maior receita com 34,10% em 2025, mas saúde e ciências da vida devem registrar o CAGR mais rápido de 9,12%. A análise de imagens diagnósticas, a genômica e a descoberta de medicamentos impulsionam a demanda por inferência no dispositivo e GPUs de alta memória. O BFSI sustenta investimentos em análise de fraudes e negociação de baixa latência, enquanto agências governamentais priorizam cargas de trabalho de segurança cibernética e vigilância. As empresas de manufatura aplicam manutenção preditiva por meio de inferência de borda que minimiza o tempo de inatividade, e os varejistas adotam mecanismos de recomendação em tempo real. Em conjunto, a adoção vertical ressalta a ampla relevância do processamento acelerado.

Análise Geográfica

A América do Norte gerou a maior receita em 2025 devido aos investimentos de hiperescalas e a um ecossistema de nuvem maduro. Projetos de expansão de vários bilhões de dólares, incluindo campi otimizados para IA alimentados por energia nuclear ou renovável, reforçam a dominância regional. Os incentivos políticos da Lei CHIPS e Ciência catalisam a fabricação doméstica de nós avançados, aliviando a vulnerabilidade de fornecimento a longo prazo. Os clusters de pesquisa em IA do Canadá também atraem novas construções de colocation que incorporam resfriamento líquido e bandejas densas de GPUs.

A Ásia-Pacífico exibe a trajetória de crescimento mais forte a um CAGR de 8,06%. Os subsídios à manufatura no Japão, na Coreia do Sul e em Taiwan reduzem as estruturas de custo para os operadores locais, enquanto os provedores chineses correm em direção à autossuficiência arquitetural por meio de implantações ARM e RISC-V. As nações do Sudeste Asiático atraem novos entrantes de nuvem com isenções fiscais e compromissos de energia renovável, posicionando a região como um polo emergente de computação de borda.

A Europa enfatiza a sustentabilidade, com sites nórdicos aproveitando a abundante energia hidrelétrica para oferecer um custo total de propriedade atraente. Os requisitos de relatórios da União Europeia sobre eficiência energética e hídrica incentivam processadores com alto número de núcleos e baixo consumo de energia, além de resfriamento líquido avançado. Os mercados do Oriente Médio e da África estão escalando rapidamente a partir de uma base pequena, destacados por investimentos marcantes na Arábia Saudita que combinam energia renovável com clusters de GPUs de próxima geração.

Cenário Competitivo

O mercado de processadores para data center apresenta concentração moderada, à medida que os incumbentes x86 tradicionais enfrentam desafiantes baseados em ARM, GPU e ASIC personalizado. Intel e AMD mantêm grandes bases instaladas de CPUs, mas os programas de silício proprietário das hiperescalas diluem a participação futura. A liderança da NVIDIA em aceleradores de IA garante acordos de fornecimento estendidos, obrigando os rivais a se diferenciarem por meio de preço, eficiência energética e profundidade do ecossistema.

As colaborações estratégicas se intensificam. Os padrões de interconexão de chiplets incentivam montagens de múltiplos fornecedores que combinam tiles de CPU, GPU e DPU. As fundições expandem os serviços de empacotamento avançado, reduzindo as barreiras para novos entrantes sem fábrica. O financiamento de capital de risco flui para startups especializadas em chips de inferência para transformadores e processamento vinculado ao armazenamento.

Os controles de exportação estimulam a regionalização das cadeias de suprimentos. As empresas chinesas investem em fábricas domésticas e arquiteturas alternativas, enquanto os operadores ocidentais diversificam o fornecimento entre múltiplas fundições. A escassez de componentes obriga um alinhamento mais estreito entre fornecedores de servidores e fabricantes de memória para garantir alocações de HBM. A próxima fase competitiva depende de entregar ganhos de desempenho por watt enquanto se mitiga o risco da cadeia de suprimentos.

Líderes do Setor de Processadores para Data Center

Intel Corporation

NVIDIA Corporation

Advanced Micro Devices Inc.

Xilinx Inc.

Arm Holdings plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A NVIDIA garantiu a capacidade de servidores de IA da Wistron até 2026, permitindo a produção de 240.000 sistemas baseados em Blackwell por trimestre.

- Junho de 2025: A Coreia do Sul lançou uma iniciativa de GPUs de USD 1,1 bilhão liderada por empresas de tecnologia regionais para fortalecer as capacidades domésticas de IA.

- Junho de 2025: A AMD uniu forças com a DigitalOcean para introduzir serviços de GPU em nuvem para cargas de trabalho de IA em toda a presença global do provedor.

- Junho de 2025: A KDDI selecionou a plataforma da HPE com GPUs NVIDIA Blackwell para uma instalação em Osaka que emprega resfriamento híbrido a ar e líquido.

- Maio de 2025: A DataVolt da Arábia Saudita firmou uma compra de USD 20 bilhões com a Supermicro para construir data centers de IA em todo o reino.

- Abril de 2025: A SoftBank finalizou uma aquisição de USD 6,5 bilhões da Ampere Computing LLC, fortalecendo sua posição em processadores de servidor baseados em ARM.

- Abril de 2025: A TSMC confirmou uma terceira fábrica no Arizona avaliada em mais de USD 65 bilhões, apoiada por até USD 6,6 bilhões em financiamento da Lei CHIPS.

- Março de 2025: A Alibaba apresentou o processador RISC-V XuanTie C930 para computação de alto desempenho, avançando na autossuficiência doméstica em semicondutores.

- Fevereiro de 2025: A Intel lançou três modelos Xeon 6, incluindo o 6980P de 128 núcleos que estreou como CPU hospedeira no sistema de IA NVIDIA DGX B300.

- Fevereiro de 2025: O Japão aprovou USD 4,9 bilhões em incentivos para a segunda instalação da TSMC em Kumamoto, voltada para a produção de 6 nm.

Escopo do Relatório Global do Mercado de Processadores para Data Center

Um processador para data center é um componente-chave de uma infraestrutura de computação. É um chip de alto desempenho que executa várias tarefas, incluindo operações aritméticas, lógicas e de entrada/saída.

O mercado de processadores para data center é segmentado por tipo de processador (CPU [unidade central de processamento], GPU [unidade de processamento gráfico], FPGA [arranjo de portas programável em campo], ASIC [circuito integrado de aplicação específica] apenas aceleradores dedicados a IA e aceleradores de rede [SmartNIC e DPUs]), aplicação (inteligência artificial [aprendizado profundo e aprendizado de máquina], análise de dados/gráficos e computação de alto desempenho [HPC]/computação científica) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina). O relatório oferece o tamanho do mercado e as previsões para todos os segmentos acima em valor (USD).

| CPU (x86, ARM, RISC-V) |

| GPU |

| FPGA |

| ASIC (Aceleradores Dedicados a IA) |

| SmartNIC/Unidades de Processamento de Dados (DPUs) |

| Inteligência Artificial/Aprendizado Profundo |

| Análise de Dados e Gráficos |

| Computação de Alto Desempenho (HPC)/Científica |

| Descarregamento de Rede e Armazenamento |

| Cargas de Trabalho Nativas de Nuvem |

| Data Centers Empresariais On-Premise |

| Instalações de Colocation |

| Data Centers em Nuvem de Hiperescala |

| Data Centers de Borda/Micro |

| TI e Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Governo e Defesa |

| Manufatura e Industrial |

| Varejo e Comércio Eletrônico |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Processador | CPU (x86, ARM, RISC-V) | ||

| GPU | |||

| FPGA | |||

| ASIC (Aceleradores Dedicados a IA) | |||

| SmartNIC/Unidades de Processamento de Dados (DPUs) | |||

| Por Aplicação | Inteligência Artificial/Aprendizado Profundo | ||

| Análise de Dados e Gráficos | |||

| Computação de Alto Desempenho (HPC)/Científica | |||

| Descarregamento de Rede e Armazenamento | |||

| Cargas de Trabalho Nativas de Nuvem | |||

| Por Modelo de Implantação | Data Centers Empresariais On-Premise | ||

| Instalações de Colocation | |||

| Data Centers em Nuvem de Hiperescala | |||

| Data Centers de Borda/Micro | |||

| Por Setor do Usuário Final | TI e Telecomunicações | ||

| BFSI | |||

| Saúde e Ciências da Vida | |||

| Governo e Defesa | |||

| Manufatura e Industrial | |||

| Varejo e Comércio Eletrônico | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de processadores para data center?

O mercado de processadores para data center está em USD 13,89 bilhões em 2026 e deve atingir USD 19,98 bilhões até 2031.

Qual categoria de processador está crescendo mais rapidamente?

As GPUs registram o maior crescimento a um CAGR de 12,32%, pois as cargas de trabalho de treinamento e inferência de IA demandam arquiteturas massivamente paralelas.

Por que os data centers de borda são importantes para os processadores?

As instalações de borda suportam inferência de IA sensível à latência e oferecem micro footprints energeticamente eficientes, impulsionando um CAGR de 14,55% nas implantações de borda.

Como os controles de exportação afetam o fornecimento de processadores?

As restrições sobre chips de IA avançados para a China perturbam as cadeias de suprimentos globais e incentivam alternativas domésticas, reduzindo o CAGR do mercado em um estimado de 0,9%.

Qual região está expandindo mais rapidamente na adoção de processadores?

A Ásia-Pacífico lidera com um CAGR de 8,06%, sustentado por subsídios governamentais para a fabricação local de semicondutores e investimentos em IA em larga escala.

Quais tecnologias de resfriamento os data centers estão adotando para processadores de alta densidade?

Os operadores implantam cada vez mais resfriamento líquido direto ao chip e por imersão, substituindo os sistemas de ar legados que não conseguem gerenciar racks que excedem 100 kW.

Página atualizada pela última vez em: