Tamanho e Participação do Mercado de Energia Renovável da Hungria

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

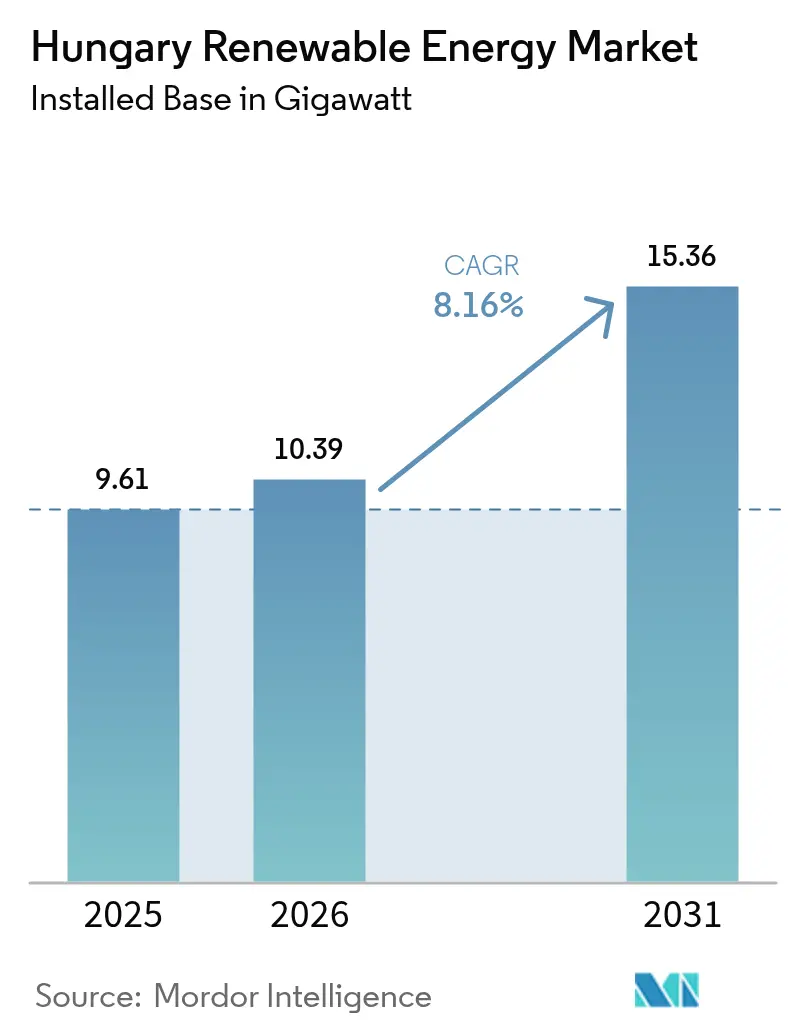

| Tamanho do mercado no ano base (2025) | 9.61 gigawatt |

| Volume do Mercado (2026) | 10.39 gigawatt |

| Volume do Mercado (2031) | 15.36 gigawatt |

| Taxa de crescimento (2026 - 2031) | 8.16% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável da Hungria por Mordor Intelligence

Espera-se que o tamanho do Mercado de Energia Renovável da Hungria cresça de 9,61 gigawatts em 2025 para 10,39 gigawatts em 2026 e a previsão é que atinja 15,36 gigawatts até 2031 a uma CAGR de 8,16% no período de 2026 a 2031.

As instalações fotovoltaicas solares dominam a capacidade, mas a energia geotérmica está pronta para a expansão mais rápida à medida que os incentivos políticos e uma robusta base de poços termais convergem. Os leilões de armazenamento em baterias, um conjunto crescente de contratos de compra de energia corporativa de longo prazo e as obrigações do Pacote Apto para 55 estão reforçando o pipeline de implantação, ao mesmo tempo em que moderam a volatilidade dos preços no mercado livre. A precificação do dia anterior ao desequilíbrio, em vigor a partir de janeiro de 2025, juntamente com 440 MW de baterias financiadas pelo Estado, incentivará os desenvolvedores a considerar o armazenamento co-localizado que captura os spreads intradia. Ao mesmo tempo, o Imposto Robin Hood comprime as margens dos projetos e redireciona parte do investimento do solar puro no mercado livre para estruturas agrupadas ou virtuais organizadas por meio de concessionárias incumbentes.

Principais Conclusões do Relatório

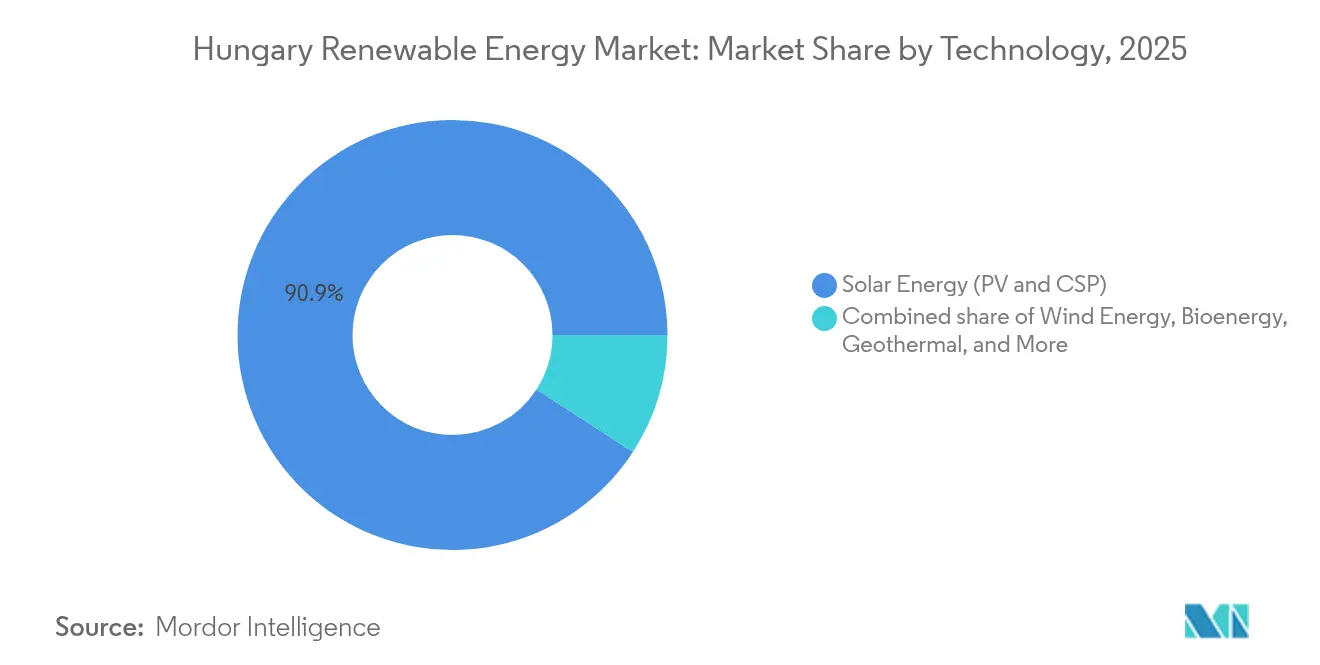

- Por tecnologia, o fotovoltaico solar detinha uma participação de capacidade de 90,85% no mercado de energia renovável da Hungria em 2025, enquanto a geotérmica está projetada para avançar a uma CAGR de 26,35% até 2031, a mais rápida entre todas as fontes.

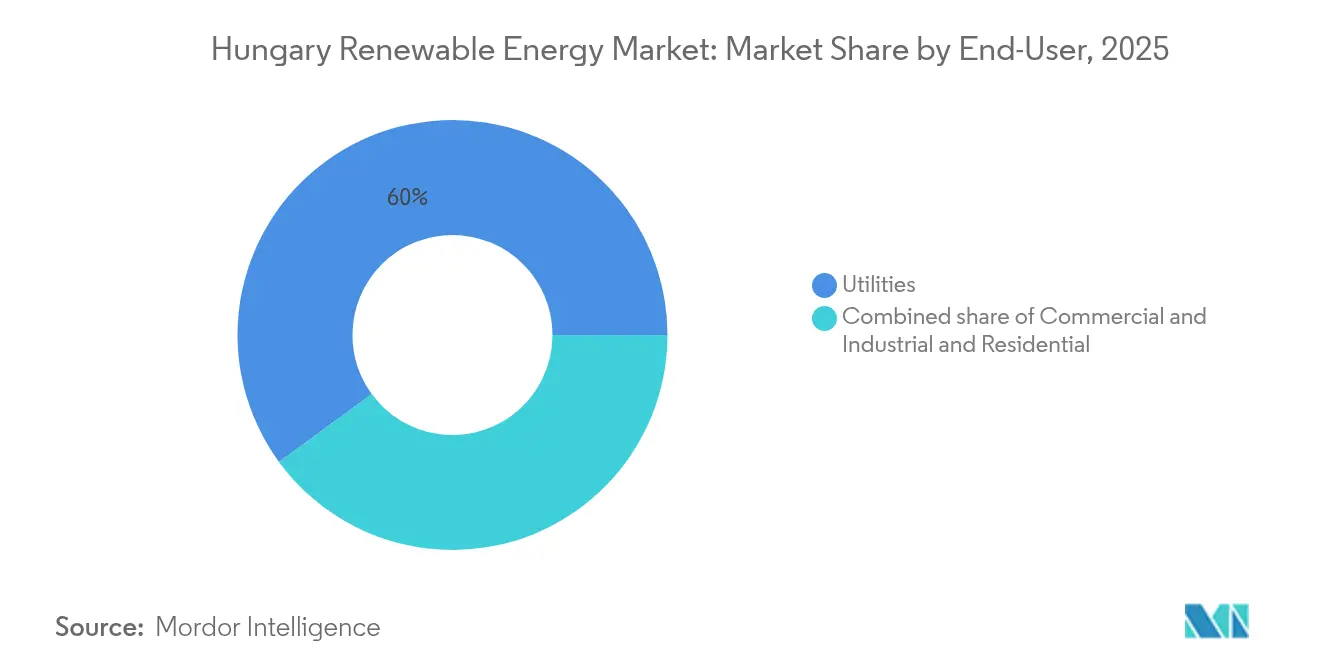

- Por usuário final, as concessionárias controlavam 60,05% da capacidade instalada em 2025; espera-se que os compradores comerciais e industriais se expandam a uma CAGR de 15,22% até 2031 com base nos contratos de compra de energia dos setores automotivo e de construção.

- MVM Group, E.ON e Shanghai Electric responderam coletivamente por mais de 40% das adições de capacidade de 2024, sublinhando sua vantagem de escala no mercado de energia renovável da Hungria.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Renovável da Hungria

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estrutura de incentivos da UE "Apto para 55" | 2.1% | Nacional, alinhada com os mandatos de descarbonização em toda a UE | Longo prazo (≥ 4 anos) |

| Queda do LCOE do solar fotovoltaico em escala de concessionária | 1.8% | Nacional, concentrado nas regiões sul e leste com maior irradiância | Médio prazo (2-4 anos) |

| Demanda corporativa por contratos de compra de energia do polo automotivo (Audi Győr, Mercedes Kecskemét) | 1.4% | Regional, concentrado nas zonas industriais de Győr, Kecskemét e Debrecén | Médio prazo (2-4 anos) |

| Investimentos em flexibilidade de rede por meio de licitações de armazenamento em baterias | 1.2% | Nacional, priorizando áreas com alta penetração solar | Curto prazo (≤ 2 anos) |

| Alocações do Mecanismo de Recuperação e Resiliência da UE para energias renováveis | 0.9% | Nacional, com ênfase no solar em telhados residenciais | Curto prazo (≤ 2 anos) |

| Eletrificação por bomba de calor impulsionando a demanda por energias renováveis | 0.7% | Nacional, segmentos residenciais urbanos e suburbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Estrutura de incentivos da UE "Apto para 55"

O pacote Apto para 55 exige que a Hungria aumente sua participação de energias renováveis para 30% do consumo final até 2030, duplicando sua participação de 2024. O Plano Nacional de Energia e Clima atualizado agora determina pelo menos 12 GW de capacidade solar, um limiar já ultrapassado em meados de 2024. A nova legislação limita o licenciamento solar a 24 meses e o eólico a 27 meses, porém os municípios rurais ainda dependem de registros cadastrais em papel, prolongando as aprovações. A Hungria garantiu aproximadamente EUR 2,3 bilhões em receitas do Fundo de Modernização, que serão investidos no reforço da rede nos próximos cinco anos. Em paralelo, as concessionárias estão desinvestindo em ativos de combustíveis fósseis; o MVM Group comprometeu-se com uma redução de 50% nas emissões até 2035. Em conjunto, essas medidas aumentam a pressão de conformidade e criam um sinal de demanda duradouro de longo prazo para o mercado de energia renovável da Hungria. As metas vinculantes de 2030 exigem 42,5% de energia renovável no consumo final e vinculam EUR 76,8 milhões de entradas do Fundo de Modernização a marcos de capacidade. Os fabricantes pressionados pelas regras de relatório do Escopo 2 estão ancorando a nova demanda por contratos de compra de energia, estreitando a ligação entre política e financiamento de projetos.(1)Comissão Europeia, "Fit for 55: Delivering the EU Green Deal", ec.europa.eu

Queda do LCOE do solar fotovoltaico em escala de concessionária

O excesso de oferta de módulos levou os preços do silício policristalino abaixo de USD 6/kg em 2024, puxando o LCOE do solar fotovoltaico em escala de concessionária da Hungria para menos de EUR 40/MWh. Os custos de capital na modalidade chave na mão caíram para EUR 0,8–1,3 milhão/MW, permitindo que projetos no mercado livre atinjam retornos em menos de sete anos. No entanto, o pico solar do meio-dia empurrou os preços no atacado para valores negativos em 42 dias em 2024. Essa volatilidade direciona os desenvolvedores para contratos de compra de energia corporativa e co-localização com baterias, mesmo com uma nova regra de triagem de investimento estrangeiro que acrescenta 30 a 60 dias às aprovações de venda de ativos para compradores de fora da UE. Desenvolvedores de médio porte, como ABO Wind, entregaram 80 MW em cinco projetos em 2024, combinando licenciamento acelerado com serviços de engenharia, aquisição e construção húngaros, demonstrando que as vantagens de nicho persistem apesar da compressão de preços.

Demanda corporativa por contratos de compra de energia do polo automotivo

Audi, Mercedes-Benz e BMW consumiram coletivamente 3,5 TWh de eletricidade em 2024, representando 6% do consumo total de eletricidade da Hungria. E.ON firmou um acordo anual de 100 GWh por 10 anos com a planta da BMW em Debrecen, enquanto a Audi implantou uma unidade geotérmica de 16 MW para reduzir as emissões do Escopo 2. Photon Energy, ID Energy e Axpo utilizaram contratos de compra de energia semelhantes para garantir visibilidade de receita para quase 200 MW de novos projetos. No entanto, o Imposto Robin Hood de 31 a 41% reduz os preços contratados em EUR 8 a 12/MWh, empurrando os desenvolvedores para estruturas agrupadas por meio de concessionárias incumbentes em vez de acordos bilaterais diretos. Mesmo assim, a Axpo fechou 60 MW de contratos de compra de energia fora do setor automotivo em 2024, indicando uma participação industrial mais ampla.

Licitações de armazenamento em baterias aprimorando a flexibilidade da rede

A MAVIR recebeu 440 MW de capacidade de armazenamento em baterias em 2024, utilizando HUF 62 bilhões em subsídios estatais, uma resposta direta ao aumento de 80% nas horas de sistema longo naquele ano. O sistema de 40 MW/80 MWh do MET Group, co-localizado com solar, capturou receitas de contenção de frequência suficientes para uma taxa interna de retorno de 12% sem pagamentos de capacidade. A partir de 2025, baterias co-localizadas poderão licitar nos mercados de balanceamento sob o mesmo contrato de conexão à rede, reduzindo os custos de interligação em aproximadamente EUR 150.000/MW. A transição do regime de quarto de hora para a precificação do dia anterior ao desequilíbrio deve dobrar a volatilidade intradia, reforçando assim a economia do armazenamento. Os limites dos transformadores em Bács-Kiskun e Csongrád impõem um custo adicional de EUR 200.000 a 400.000 por projeto, tornando os canais de financiamento do Banco Europeu de Investimento cruciais para desbloquear as filas de solar latentes.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capacidade limitada de hospedagem da rede em subestações rurais | -1.3% | Sul e leste da Hungria, particularmente nos condados de Bács-Kiskun, Csongrád e Békés | Médio prazo (2-4 anos) |

| Licenciamento lento para repotenciação eólica | -0.8% | Norte e oeste da Hungria, corredores de parques eólicos existentes | Longo prazo (≥ 4 anos) |

| Aumento dos custos de arrendamento de terrenos para fazendas solares | -0.5% | Nacional, agudo nas regiões sul de maior irradiância | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra em engenharia de alta tensão | -0.4% | Nacional, concentrado nas zonas de expansão da rede de transmissão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade limitada de hospedagem da rede em subestações rurais

Muitas redes de 20 kV permanecem subdimensionadas para fluxos de energia bidirecionais, resultando em um atraso de mais de 3 GW de solicitações de solar pendentes.(2)MAVIR, "Grid Connection Capacity Statement 2025," mavir.huOs ativos de distribuição construídos para fluxos unidirecionais agora operam entre 85% e 95% de seus limites térmicos ao meio-dia nos condados com maior irradiância. A MAVIR introduziu um sistema de fila em 2024 que favorece projetos que agrupam baterias ou contratos de resposta à demanda, mas o acúmulo ainda ultrapassou 2 GW ao final do ano. Embora o Banco Europeu de Investimento tenha desembolsado EUR 200 milhões em março de 2025 para melhorias na rede, os atrasos nas aquisições e a escassez de mão de obra qualificada adiarão a maioria dos reforços para 2027. Os desenvolvedores estão cada vez mais instalando plantas dentro de polos automotivos ou áreas industriais abandonadas onde existe capacidade de alta tensão sobressalente, contornando as filas rurais.

Licenciamento lento para repotenciação eólica

Embora as distâncias mínimas de afastamento tenham caído de 12 km para 700 m em 2024, as aprovações de múltiplos organismos ainda se estendem por mais de 24 meses, deixando a energia eólica em 330 MW contra uma meta de 1 GW para 2030.(3)Bird & Bird, "Hungary Eases Wind Turbine Setback Rules," twobirds.comA frota eólica da Hungria permaneceu estagnada em 329 MW desde 2024 porque os prazos de repotenciação se estendem de 36 a 48 meses. A suspensão da moratória de 2024 deixou procedimentos municipais pouco claros, testes de biodiversidade da Natura 2000 e limites de altura para aviação que eliminam 40% dos locais possíveis. Apenas uma repotenciação de 24 MW em Mosonmagyaróvár obteve aprovação no ano passado, desviando capital para construções solares mais rápidas. Sem um caminho simplificado, a Hungria arrisca ficar aquém de sua meta eólica de 2030 e aprofundar o risco de monocultura solar que já pressiona as receitas no mercado livre.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância Solar Mascara o Surgimento da Geotérmica

A tecnologia solar contribuiu com 90,85% da capacidade renovável instalada em 2025, refletindo custos de construção abaixo de EUR 1 milhão/MW e ciclos de licenciamento inferiores a 18 meses. Essa dominância significa que o tamanho do mercado de energia renovável da Hungria apenas para o solar ultrapassou 8,7 GW em 2025. A geotérmica responde por menos de 1% da capacidade hoje, mas está prevista para crescer a uma CAGR de 26,35%, impulsionada pelo fundo de financiamento de EUR 240 milhões do Programa Jedlik Ányos e mais de 200 poços termais acima de 70 °C. A planta geotérmica de 16 MW da Audi Győr, comissionada em 2024, validou as aplicações de calor em escala industrial e reduziu a demanda de gás natural do local em 60%.

A dominância do solar também amplifica a volatilidade: os preços no atacado ficaram negativos em 42 dias em 2024, corroendo os retornos no mercado livre e acelerando o pareamento com baterias. Empreiteiras de engenharia, aquisição e construção chinesas, como a Shanghai Electric, entregam parques na modalidade chave na mão por menos de EUR 1 milhão/MW, superando os rivais europeus em 15 a 20% e capturando cerca de um quarto das adições de capacidade de 2024. Empresas de médio porte, como a ABO Wind, competem agrupando aquisição local e aceleração de licenciamento, conforme destacado pela entrega de 80 MW em cinco locais no ano passado. A hidroelétrica permanece em 0,06 GW devido à topografia plana; no entanto, o estudo de viabilidade de armazenamento por bombeamento de 1 GW no Tisza, se realizado, poderia ajudar a amortecer o excesso de oferta solar. A frota despachável de 800 MW de bioenergia, liderada pelo ALTEO Group, continua a compensar a intermitência no mercado de energia renovável da Hungria.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Usuário Final: As Concessionárias Cedem Terreno para a Aquisição Industrial

As concessionárias detinham 60,05% da capacidade instalada em 2025, ancoradas pela ambição de 3 GW em solar do MVM Group e um título verde de EUR 750 milhões emitido em dezembro de 2024 para financiar ativos conectados à rede e atrás do medidor. O segmento comercial e industrial está previsto para registrar uma CAGR de 15,22%, aumentando sua participação no mercado de energia renovável da Hungria para além de 35,40% até 2031, à medida que empresas automotivas e de materiais asseguram contratos de compra de energia de 10 a 15 anos. O contrato anual de 100 GWh da E.ON com a BMW e o acordo de fornecimento de 28,5 MWp por 15 anos da ID Energy com a Holcim refletem como os prazos de relatório do Escopo 2 sob a Diretiva de Relatório de Sustentabilidade Corporativa tornaram os contratos de compra de energia de opcionais a essenciais.

O Imposto Robin Hood deduz até 41% da receita dos geradores, reduzindo a margem dos contratos de compra de energia em EUR 8 a 12/MWh e levando mais desenvolvedores a canalizar energia por meio de estruturas agrupadas de concessionárias incumbentes. A adesão residencial é menor, mas está crescendo, pois EUR 415 milhões de fundos do Mecanismo de Recuperação e Resiliência da UE subsidiam 31.000 sistemas em telhados, combinados com bombas de calor que aprofundam a eletrificação. Os preços de arrendamento de terrenos para solar greenfield subiram 30% em 2024, direcionando os desenvolvedores para telhados industriais, áreas industriais abandonadas e conceitos de agrivoltaico em parcelas marginais onde os custos de arrendamento permanecem bem abaixo das médias da Europa Ocidental.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Análise Geográfica

Os condados do sul e do leste, incluindo Bács-Kiskun, Csongrád, Békés e Hajdú-Bihar, contribuíram com aproximadamente 60% dos 1,3 a 1,4 GW de nova capacidade solar em 2024, pois a irradiância supera 1.400 kWh/m² e a disponibilidade de terrenos é maior do que no noroeste, de acordo com o KSH.HU. Os limites de hospedagem da rede agora exigem que os desenvolvedores financiem melhorias nos transformadores, custando EUR 200.000 a 400.000 por projeto, um ônus parcialmente compensado pela linha de crédito do Banco Europeu de Investimento de março de 2025. O tamanho do mercado de energia renovável da Hungria nestes quatro condados já ultrapassa 5,24 GW, equivalente a mais de um terço da capacidade nacional.

O noroeste da Hungria abriga a frota eólica legada de 329 MW, concentrada no corredor de Kisalföld, juntamente com instalações solares atrás do medidor crescentes vinculadas aos polos automotivos de Győr e Mosonmagyaróvár. Esses nós industriais oferecem linhas de alta tensão sobressalentes, permitindo que os desenvolvedores contornem as filas de conexão rurais. O centro da Hungria, incluindo Budapeste, lidera em telhados residenciais depois de atrair uma grande parcela dos 31.000 sistemas domésticos apoiados pela UE aprovados em 2024. Enquanto isso, os poços geotérmicos se concentram em Szeged, Hódmezővásárhely e Szentes, ancorando esquemas de aquecimento urbano que poderiam evoluir para geração de eletricidade se as temperaturas do reservatório permitirem.

As linhas transfronteiriças com Áustria, Eslováquia, Romênia e Sérvia tornam a Hungria um hub de trânsito regional; no entanto, seu potencial de exportação é limitado durante os picos solares quando as linhas norte-sul atingem seus limites térmicos. A adoção da precificação do dia anterior ao desequilíbrio pela MAVIR em 2025 deve reduzir as posições longas especulativas e aprimorar os sinais de despacho, mas a eficácia depende de investimentos síncronos em interconectores, uma área destacada nos planos de reforço de rede financiados pelo Banco Europeu de Investimento. A usina proposta de armazenamento por bombeamento de 1 GW no Tisza, localizada perto da fronteira com a Romênia, poderia fornecer balanceamento crítico leste-oeste e aprimorar o perfil de flexibilidade do mercado de energia renovável da Hungria, se os testes de viabilidade se mostrarem favoráveis.

Panorama regulatório

O mercado de energias renováveis da Hungria opera dentro de uma estrutura de obrigações energéticas e climáticas liderada pela UE, implementada por meio da legislação energética nacional e de regulamentações secundárias. A Magyar Energetikai és Közmű-szabályozási Hivatal (MEKH), estabelecida sob a Lei XXII de 2013, funciona como o regulador de energia independente para questões de licenciamento, supervisão e tarifas, enquanto a MAVIR (operador do sistema de transmissão) gerencia a operação do sistema e os processos de conexão à rede. O licenciamento é escalonado conforme o porte da planta, com projetos de geração acima de 0,5 MW exigindo licenciamento, um procedimento combinado simplificado geralmente aplicado a projetos entre 0,5 MW e 50 MW, e projetos acima de 50 MW normalmente exigindo licenças separadas de instalação e operação.

As regras de suporte e integração de mercado continuam sendo ajustadas de acordo com as necessidades de equilíbrio do sistema e as prioridades de controle de custos. O Decreto Governamental 26/2025, em vigor desde 1º de março de 2025, revisou a estrutura de suporte renovável METAR/KAT, permitindo que geradores renováveis elegíveis (geralmente a partir de 0,5 MW) participem de uma estrutura de prêmio (FIP), na qual a eletricidade é vendida no mercado e complementada por um prêmio, sujeito a requisitos de conformidade. A Lei XCVI de 2025 adiciona marcos de implementação que afetam tanto desenvolvedores quanto operadores de rede, incluindo obrigações vinculadas a uma plataforma de dados energéticos. O presidente da MEKH deve publicar regulamentações de implementação especificadas até 15 de dezembro de 2026, e as concessionárias de rede devem firmar contratos de serviço com o operador da plataforma de dados energéticos até 31 de dezembro de 2026, reforçando os requisitos de relatório de dados digitalizados e transparência da rede.

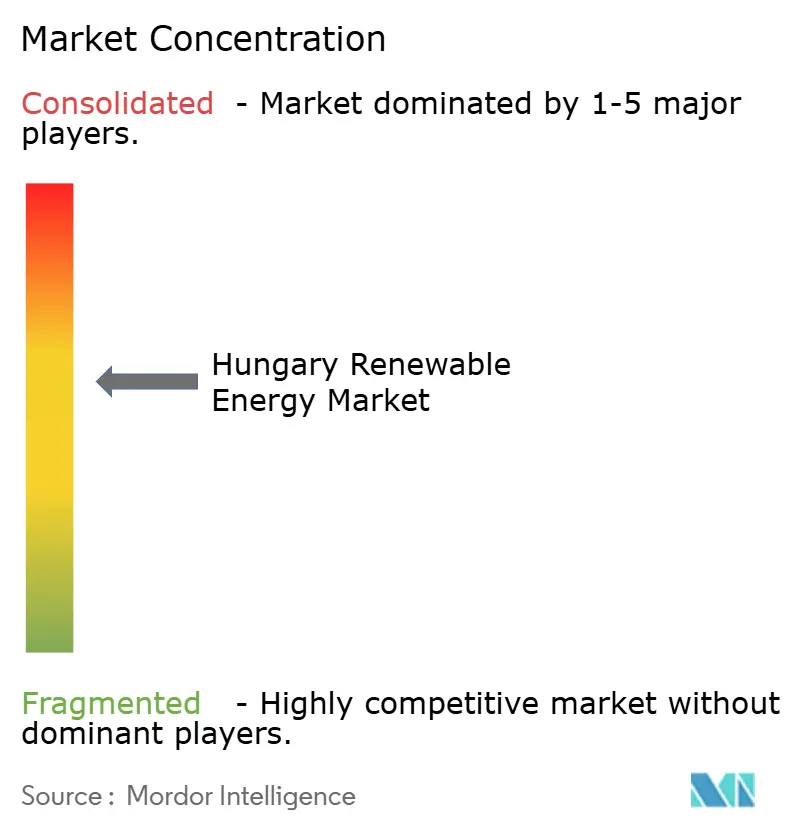

Cenário Competitivo

O mercado de energia renovável da Hungria apresenta fragmentação moderada. O MVM Group continua sendo o maior desenvolvedor-operador, ajudado pelo respaldo soberano e um título verde de EUR 750 milhões que financia sua meta de 3 GW em solar e a estratégia de co-localização com baterias. As empreiteiras de engenharia, aquisição e construção chinesas, Shanghai Electric, China National Machinery Import & Export e GCL System Integration, capturaram aproximadamente 25 a 30% dos contratos chave na mão de 2024, oferecendo custos de capital 15 a 20% abaixo das médias europeias, conforme validado pelo projeto de 200 MW de Tokaj, que atingiu paridade de rede abaixo de EUR 1 milhão/MW.

As concessionárias europeias como E.ON e RWE Renewables estão pivotando para contratos de compra de energia corporativa de longo prazo para proteger o risco de preço, exemplificado pelo acordo de 100 GWh da E.ON com a BMW e o parque solar de Kaposvár da RWE. Desenvolvedores de médio porte, ABO Wind, Photon Energy e ALTEO Group, conquistaram nichos defensáveis em licenciamento acelerado, aquisição de conteúdo local e serviços de operação e manutenção; a ABO Wind entregou 80 MW em cinco locais em 2024, enquanto a Photon Energy assinou contratos de operação e manutenção de 48 MWp com a REDSIDE. O MET Group se diferencia por meio do armazenamento; sua bateria de 40 MW/80 MWh atingiu uma taxa interna de retorno de 12% sem pagamentos de capacidade, e a isenção regulatória para conexões de rede de uso duplo a partir de 2025 fortalece ainda mais sua economia.

As oportunidades de espaço em branco abrangem o aquecimento urbano geotérmico e o agrivoltaico; a planta geotérmica da Audi Győr demonstra a escalabilidade industrial, enquanto o aumento dos aluguéis de terrenos nas principais zonas solares está direcionando os investidores para terras agrícolas marginais, onde os arrendamentos agrivoltaicos permanecem baratos. O Imposto Robin Hood, no entanto, pressiona os produtores independentes de energia puros e os empurra para modelos de parceria com concessionárias que podem absorver choques de receita. Empresas menores, como NRGene Renewable e Duna Solar, focam em projetos de telhado e comunitários abaixo de 10 MW para evitar filas de rede, embora sua pegada cumulativa permaneça abaixo de 50 MW.

Líderes do Setor de Energia Renovável da Hungria

MVM Group

MET Holding AG

ALTEO Group

E.ON Hungary

Statkraft Markets GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A flexibilidade do sistema e a viabilização da rede representam o espaço em branco mais acionável, à medida que a expansão solar intensiva da Hungria encontra filas de conexão e volatilidade dos preços de mercado livre. A concessão pela MAVIR de 440 MW de baterias financiadas pelo Estado em 2024, junto com a mudança que permite que baterias co-localizadas participem dos mercados de balanceamento sob o mesmo contrato de conexão à rede a partir de 2025, dá aos desenvolvedores uma base mais clara para combinar armazenamento com geração, fortalecendo a bancabilidade e melhorando o posicionamento nas filas. No lado da rede, o desembolso do Banco Europeu de Investimento em março de 2025 para atualizações mencionadas no contexto do relatório, junto com as alocações de financiamento da UE para o reforço da rede, apoia um pipeline viável para trabalhos relacionados a subestações, transformadores e conexões. Isso cria espaço para focar as interconexões em nós industriais e brownfield, incluindo em torno de Gyor, Kecskemet e Debrecen, onde os desenvolvedores podem conseguir contornar as restrições de hospedagem rural.

Um segundo corredor de oportunidades é a mudança do mix de geração para além da energia solar, apoiada por mudanças de licenciamento e políticas que reabrem a atividade eólica e ampliam os casos de uso geotérmico. A redução em 2024 das distâncias de recuo de turbinas eólicas de 12 km para 700 m, juntamente com o plano declarado de licitar pelo menos 700 MW de capacidade eólica com data marcada para 31 de agosto de 2026, oferece um caminho de curto prazo para repotenciamento e novas construções eólicas vinculadas ao valor do sistema proveniente da produção noturna e de inverno. Ao mesmo tempo, a expansão geotérmica é reforçada por provas industriais e financiamento dedicado, incluindo a unidade geotérmica de 16 MW da Audi Gyor, comissionada em 2024, e o fundo de financiamento do Programa Jedlik Anyos destacado no contexto do relatório, que apoia expansões de aquecimento urbano e maior utilização da produção renovável de base. As aquisições corporativas adicionam mais uma via, com o acordo de 10 anos e 100 GWh anuais da E.ON com a planta da BMW em Debrecen e outros PPAs plurianuais citados no contexto do relatório, indicando espaço contínuo para estruturas intermediadas por concessionárias que acomodam o Imposto Robin Hood, ao mesmo tempo em que garantem contratos de fornecimento de longa duração para novos projetos.

Desenvolvimentos recentes do setor

- Abril de 2026: A ALTEO colocou em operação sua sexta instalação de armazenamento de eletricidade em Gyor, adicionando um ativo de bateria de 20 MWh ao seu portfólio operacional. A entrada em operação aprofunda o papel da empresa nos serviços de balanceamento de rede e reforça a mudança para combinar energias renováveis com capacidade flexível para gerenciar a volatilidade causada pela energia solar.

- Março de 2025: O Grupo MVM instalou uma instalação de armazenamento de eletricidade de 20 MWh em Sopronkovesd. O projeto adiciona flexibilidade operacional no oeste da Hungria e apoia a integração mais rápida de capacidade solar adicional, fortalecendo as capacidades locais de balanceamento e gerenciamento de congestionamento.

- Agosto de 2024: O Grupo MET inaugurou o Parque Solar Kaba II no leste da Hungria, com 23,4 MWp de capacidade instalada. A entrada em operação amplia a produção fotovoltaica em escala de utilidade, mostrando o foco contínuo dos investidores em locais solares construíveis e conectados à rede, apesar do aumento dos cortes de produção e das oscilações de preços intradiários.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de energia renovável da Hungria é definido como a capacidade total instalada de energia renovável conectada na Hungria, contabilizada nas principais tecnologias renováveis e medida em gigawatts.

Exclusões de escopo: a capacidade de geração a partir de combustíveis fósseis e equipamentos puramente fora da rede que não sejam comissionados para fornecimento à rede não são contabilizados no total do mercado.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar (FV e CSP)

- Energia Eólica (Onshore e Offshore)

- Energia Hidroelétrica (Pequena, Grande, Armazenamento por Bombeamento)

- Bioenergia

- Geotérmica

- Energia Oceânica (Marés e Ondas)

- Por Usuário Final

- Concessionárias

- Comercial e Industrial

- Residencial

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com a construção do panorama de referência da geração de energia e das renováveis na Hungria, utilizando fontes públicas e verificáveis. Revisamos estatísticas e documentos de políticas de fontes como Eurostat, IRENA, páginas de energia da Comissão Europeia e publicações do regulador de energia húngaro e do operador nacional de transmissão, o que nos ajudou a definir com precisão as séries de capacidade reportadas e os prazos.

Em seguida, a narrativa de mercado e as premissas foram verificadas em relação a sinais no nível de projetos e empresas, como relatórios anuais, apresentações a investidores, atualizações de conexão à rede e cobertura da imprensa respeitável. Quando necessário, foram usadas uma assinatura paga focada em dados financeiros de empresas e uma base de dados de patentes para verificar mudanças de propriedade, atividade de desenvolvimento e direção tecnológica, sem depender de uma única base de dados. As fontes listadas acima são apenas ilustrativas, e outros materiais públicos também foram utilizados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário focou em validar o que está realmente comissionado versus o que ainda está em planejamento, e em alinhar premissas como atrasos de comissionamento e risco de corte de produção. Conversamos com uma combinação de desenvolvedores, participantes de EPC e O&M, concessionárias, compradores comerciais e consultores do setor, e o feedback foi equilibrado entre as principais sub-regiões europeias, para que o modelo não se apoiasse em um único ponto de vista.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 12% | APAC: 48% |

| Nível médio: 54% | Líderes funcionais/de unidade: 42% | EMEA: 32% |

| Empresas menores: 15% | Gerentes: 46% | Américas: 20% |

Dimensionamento e previsão de mercado

A lógica central de dimensionamento utiliza uma abordagem top-down, na qual as séries de capacidade oficiais e as adições conectadas à rede são reconstruídas em uma base instalada consistente para cada ano, e o total é então consolidado no valor de mercado do país em GW. Para manter os números fundamentados, também realizamos verificações seletivas bottom-up, como amostragem de projetos anunciados e aplicação de faixas de capacidade realistas, seguidas de testes de estresse dos totais com feedback do canal.

Algumas entradas carregam a maior parte do peso do dimensionamento, portanto foram tratadas com cuidado e documentadas para garantir repetibilidade. Isso inclui adições anuais de capacidade renovável, mudanças no mix tecnológico (especialmente a participação de solar e eólica), prazos de licenciamento e conexão à rede, padrões de repotenciamento ou substituição, e gatilhos impulsionados por políticas, como cronogramas de leilões e mudanças em esquemas de suporte. Para a previsão, foi utilizada uma análise de cenários, pois os próximos anos são sensíveis à prontidão da rede e à execução de políticas, e essas variáveis foram validadas por meio de opiniões de especialistas antes de finalizar a curva. Quando os detalhes no nível do projeto estavam incompletos, as lacunas foram tratadas usando índices conservadores de comissionamento por tecnologia e por tamanho típico de projeto, os quais foram então reverificados em ligações de acompanhamento.

Validação de dados e ciclo de atualização

Os resultados foram verificados em relação a sinais independentes, como totais nacionais de capacidade reportados, divisões tecnológicas e padrões de adição ano a ano, e então as variações foram revisadas até que os fatores determinantes fossem claramente explicados. Se um salto modelado não pudesse ser sustentado por indícios de licenciamento, rede ou comissionamento, as premissas eram revisadas e os especialistas eram recontatados.

Antes da aprovação final, o modelo passa por múltiplas revisões de analistas para que fórmulas, unidades e mapeamentos de anos permaneçam consistentes. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças significativas de políticas ou ondas incomumente grandes de comissionamento. Imediatamente antes da entrega, é realizada uma passagem final de atualização para refletir os desenvolvimentos mais recentes disponíveis publicamente.

Dimensionamento do mercado de energia renovável da Hungria pela Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para as renováveis da Hungria podem parecer muito distantes entre si, pois a unidade de medida e o que é contabilizado como oferta renovável não são tratados da mesma forma entre as fontes. As diferenças aparecem rapidamente quando uma estimativa é construída com base na capacidade instalada, enquanto outra é construída com base em receitas, expectativas de pipeline ou um escopo mais amplo de transição energética.

A principal lacuna vem da mistura de capacidade instalada com relatórios de valor em dólares, em que a Mordor Intelligence trata o mercado como capacidade instalada renovável conectada à rede em GW, evitando incorporar valor de pipeline de projetos, vendas de eletricidade ou receitas de equipamentos no mesmo número principal.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 9,61 bilhões de USD (2025) | |

| Listagem do setor A | 4,74 bilhões de USD (2025) | Utiliza uma cifra de base instalada que parece contabilizar um conjunto mais restrito de tecnologias renováveis ou status de comissionamento, o que pode subestimar os totais quando as adições solares são contabilizadas de forma diferente. |

| Editora de mercado B | 4,80 bilhões de USD (2026) | Reporta um mercado dimensionado por receita em USD e aplica uma visão de crescimento de horizonte mais longo, o que não é diretamente comparável a um modelo de capacidade instalada baseado em GW e pode alterar o número principal dependendo dos preços e do escopo. |

A tabela mostra que a dispersão é impulsionada principalmente pelo que está sendo medido e pelo que está incluído no escopo principal. Ao manter o mercado vinculado à capacidade comissionada e, em seguida, verificar premissas-chave, como o ritmo de comissionamento e o mix tecnológico, por meio de entrevistas, o número final permanece rastreável a entradas claras e pode ser reproduzido ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é a capacidade projetada das energias renováveis da Hungria até 2031?

A capacidade renovável agregada está prevista para atingir 15,36 GW até 2031, expandindo-se a uma CAGR de 8,16%.

Qual tecnologia atualmente lidera as novas construções na Hungria?

O solar fotovoltaico domina, representando 90,85% da capacidade renovável instalada em 2025.

Qual a velocidade de crescimento da energia geotérmica até 2031?

Espera-se que as instalações geotérmicas se expandam a uma CAGR de 26,35% graças ao programa de financiamento Jedlik Ányos e mais de 200 poços de alta temperatura.

Por que os contratos de compra de energia corporativa estão se tornando populares entre as indústrias húngaras?

As regras de relatório de sustentabilidade da UE, aliadas aos preços negativos de energia ao meio-dia, tornam os contratos de compra de energia de 10 a 15 anos uma proteção contra as emissões do Escopo 2 e a volatilidade tarifária.

Como o Imposto Robin Hood afeta o investimento em energia renovável?

O imposto reduz a receita em até 41%, diminuindo a margem dos contratos de compra de energia e direcionando projetos para estruturas agrupadas com concessionárias incumbentes para gerenciar o risco.

Página atualizada pela última vez em: