Tamanho e Participação do Mercado de Grãos da Colômbia

Análise do Mercado de Grãos da Colômbia por Mordor Intelligence

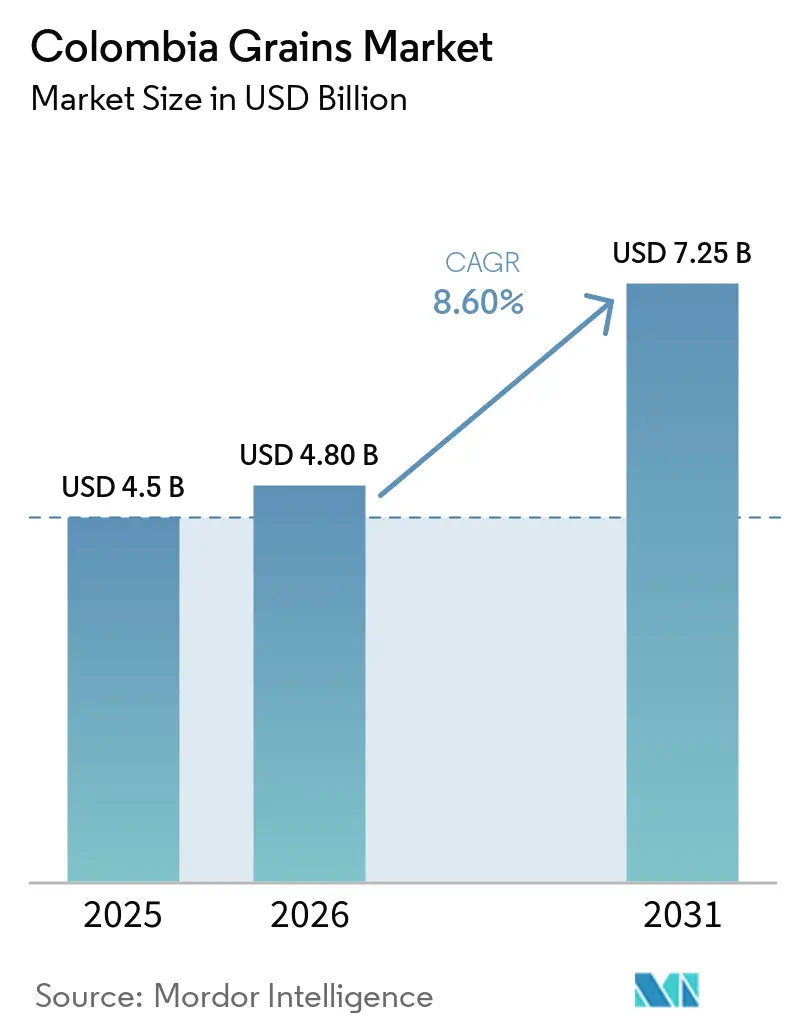

O mercado de grãos da Colômbia está projetado para crescer de USD 4,5 bilhões em 2025 e USD 4,8 bilhões em 2026 para USD 7,25 bilhões até 2031, com uma CAGR de 8,6% durante o período de 2026 a 2031. O mercado é altamente dependente de importações, tornando-o suscetível a fatores como flutuações cambiais, eficiência portuária e políticas governamentais que influenciam os custos de importação e a estabilidade do fornecimento. A demanda é amplamente impulsionada pelo setor pecuário, particularmente aves e suínos, enquanto o consumo urbano sustenta o crescimento dos alimentos processados. As intervenções governamentais, incluindo subsídios, desempenham um papel significativo na estabilização da produção doméstica e na influência da rentabilidade ao longo da cadeia de valor. As melhorias na infraestrutura portuária estão aumentando a eficiência logística, beneficiando mais os grandes players do que os pequenos agricultores. A concorrência no mercado está concentrada entre os principais processadores e comerciantes globais, enquanto desafios como doenças de culturas, variabilidade climática e uma população agrícola envelhecida representam riscos para a resiliência do fornecimento a longo prazo.

Principais Conclusões do Relatório

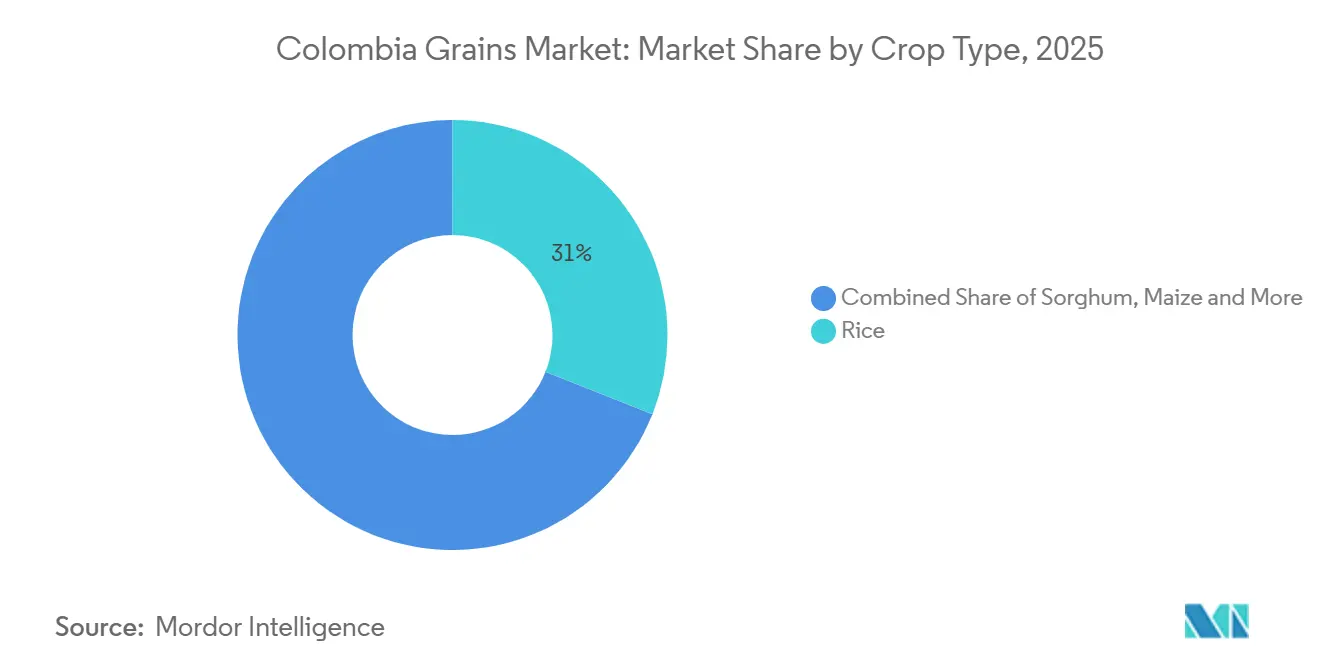

- Por tipo de cultura, o arroz liderou com a maior participação de 31% do mercado de grãos da Colômbia em 2025, enquanto o tamanho do mercado de sorgo está previsto para expandir na CAGR mais rápida de 10,7% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Grãos da Colômbia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda robusta dos setores de aves e suínos | +2.1% | Nacional, com concentração em Santander, Antioquia e Valle del Cauca | Médio prazo (2-4 anos) |

| Crescimento de alimentos processados à base de arroz em centros urbanos | +1.3% | Nacional, com ganhos iniciais em Bogotá, Medellín e Cali | Médio prazo (2-4 anos) |

| Programas governamentais de cotas tarifárias de importação | +0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Melhorias na infraestrutura portuária em Buenaventura e Cartagena | +1.5% | Nacional, com transbordamento logístico para os corredores do Pacífico e do Caribe | Longo prazo (≥ 4 anos) |

| Transição para sementes híbridas tolerantes à seca | +0.7% | Nacional, com adoção inicial em Tolima, Huila e Meta | Longo prazo (≥ 4 anos) |

| Receitas de créditos de carbono para o cultivo regenerativo de grãos | +0.4% | Nacional, projetos-piloto em Valle del Cauca e Cauca | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Robusta dos Setores de Aves e Suínos

O consumo de grãos na Colômbia permanece fortemente impulsionado pela demanda dos setores de aves e suínos, particularmente pelo milho amarelo utilizado em rações compostas. De acordo com o Departamento de Agricultura dos Estados Unidos, em 2025, cerca de 95% das importações de milho da Colômbia são destinadas à alimentação animal, destacando a dependência do setor em relação ao grão importado[1]Fonte: Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos (USDA FAS), "Atualização de Grãos e Rações da Colômbia," usda.gov. Os produtores de ração estão aprimorando a eficiência de conversão, otimizando o uso de grãos por unidade de produção, ao mesmo tempo em que gerenciam os custos. A forte preferência dos consumidores por aves como fonte de proteína acessível continua a sustentar os níveis de produção, garantindo demanda estável por ração e necessidades estáveis de importação de grãos no mercado doméstico.

Crescimento de Alimentos Processados à Base de Arroz em Centros Urbanos

A urbanização está impulsionando o aumento da demanda por produtos de arroz com valor agregado na Colômbia, como opções pré-cozidas e fortificadas distribuídas por canais de varejo modernos. Essa tendência está levando os moinhos a priorizar a diferenciação de produtos, a marca e as melhorias de qualidade para alcançar margens de lucro mais elevadas. De acordo com um pesquisador da Universidade do Arkansas e da Universidade Humboldt de Berlim, um estudo de consumidores em 2025 revelou que o arroz biofortificado com zinco comanda um prêmio de preço de 18,8% em comparação com o arroz padrão, indicando disposição para pagar por benefícios nutricionais aprimorados. A mudança nos estilos de vida e a crescente preferência por alimentos de conveniência estão acelerando a transição para o arroz processado, fomentando a diversificação de receitas e intensificando a concorrência focada em inovação em vez de escala.

Programas Governamentais de Cotas Tarifárias de Importação

O regime de cotas tarifárias estabelecido no âmbito de acordos comerciais está influenciando os padrões de importação de grãos na Colômbia, reduzindo as tarifas e aumentando a previsibilidade de custos para os importadores. Por meio do regime do Departamento de Agricultura dos Estados Unidos (USDA), a Colômbia permite que volumes específicos de importações de milho entrem com isenção de tarifas sob cotas tarifárias nos últimos três anos, facilitando o planejamento estável de aquisições para moinhos de ração e processadores[2]Fonte: Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos (USDA FAS), "Análise do Acordo Comercial da Colômbia e do Mercado de Grãos," fas.usda.gov. Essa liberalização estruturada intensifica a concorrência para os produtores domésticos, enquanto os programas de apoio governamental são concebidos para estabilizar a renda agrícola e manter os níveis de produção. Essa abordagem reflete um equilíbrio entre a promoção da abertura comercial e a garantia da resiliência agrícola.

Melhorias na Infraestrutura Portuária em Buenaventura e Cartagena

Os investimentos em infraestrutura portuária em Buenaventura e Cartagena estão aprimorando a logística de grãos ao aumentar a eficiência operacional nas redes de importação e distribuição. A implementação de sistemas modernizados de manuseio a granel e instalações de armazenamento modernas facilita o descarregamento mais rápido, o gerenciamento aprimorado de estoques e uma coordenação mais eficaz com o transporte terrestre. Esses avanços ajudam a mitigar os riscos de congestionamento e melhoram a confiabilidade da cadeia de suprimentos para fabricantes de rações e processadores. Os operadores integrados com extensas redes logísticas são os que mais se beneficiam dessas melhorias, enquanto os participantes menores enfrentam desafios para alcançar eficiências semelhantes devido a limitações de escala, restrições de capital e controle restrito sobre as operações da cadeia de suprimentos de ponta a ponta.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta incidência de surtos de Fusarium e Lagarta-do-Cartucho | −1.2% | Córdoba, Sucre e Meta | Curto prazo (≤ 2 anos) |

| Volatilidade de preços do trigo importado impulsionada pela taxa de câmbio | −0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Envelhecimento da população de pequenos agricultores | −0.6% | Nacional, agudo em Tolima e Huila | Médio prazo (2–4 anos) |

| Baixa penetração doméstica de seguro agrícola | −0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Incidência de Surtos de Fusarium e Lagarta-do-Cartucho

Surtos recorrentes de Lagarta-do-Cartucho e a crescente incidência de doenças fúngicas relacionadas ao Fusarium representam desafios significativos para o mercado de grãos da Colômbia, impactando particularmente o cultivo de milho e trigo. As infestações persistentes de pragas têm obrigado os agricultores a depender mais intensamente de medidas químicas de proteção de culturas, levando ao aumento dos custos de produção e à redução da eficiência operacional nas regiões produtoras de grãos. Além disso, a contaminação por Fusarium está afetando negativamente a qualidade dos grãos, a estabilidade no armazenamento e a aceitação no mercado, devido às crescentes preocupações com os padrões de segurança alimentar e de rações. Esses riscos à saúde das culturas comprometem a estabilidade da produtividade, diminuem a rentabilidade dos agricultores e restringem o potencial de crescimento a longo prazo do mercado de grãos da Colômbia.

Volatilidade de Preços do Trigo Importado Impulsionada pela Taxa de Câmbio

A dependência da Colômbia do trigo importado continua a tornar seu mercado doméstico de grãos vulnerável às flutuações da taxa de câmbio e às variações externas de preços. Em 2024, a depreciação do peso colombiano em relação ao dólar dos Estados Unidos elevou os custos de importação para moinhos de trigo e processadores de alimentos, gerando pressões de preços em toda a cadeia de valor e reduzindo a estabilidade das aquisições. Os processadores de pequeno e médio porte, em particular, enfrentaram dificuldades para gerenciar aumentos abruptos de custos devido às limitadas capacidades de mitigação de riscos financeiros. Esses fatores perturbaram as estratégias de compras, pressionaram as margens operacionais e dificultaram o crescimento estável do mercado de grãos da Colômbia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cultura: O Arroz Ancora o Valor, o Sorgo Avança a Partir de uma Base Baixa

O arroz representou a maior participação de 31% do mercado de grãos da Colômbia em 2025, impulsionado por seu papel como alimento básico em todo o país. Este segmento se beneficia do extenso cultivo doméstico e de uma indústria de beneficiamento bem estabelecida, localizada principalmente em regiões produtoras-chave como Tolima e Huila. Os principais processadores e moinhos de arroz exercem influência significativa sobre a aquisição e a precificação do arroz em casca, reforçando o arcabouço comercial do segmento. Além disso, as medidas de apoio governamental, incluindo subsídios para pequenos agricultores de arroz, contribuem para a estabilidade da produção e para os níveis sustentados de cultivo no mercado de grãos da Colômbia.

O tamanho do mercado de grãos da Colômbia para o Sorgo está projetado para crescer na CAGR mais rápida de 10,7% de 2026 a 2031, impulsionado pela crescente demanda da indústria de rações para animais e pelo interesse crescente em grãos alternativos para ração. A adoção de variedades de sementes híbridas e práticas agronômicas aprimoradas está aumentando a produtividade e a qualidade das culturas. Além disso, os fabricantes de rações estão considerando cada vez mais o sorgo como uma alternativa sem glúten ao milho nas formulações de ração. Essa mudança pode diversificar o uso de ingredientes de ração e mitigar os riscos relacionados a micotoxinas no setor de grãos da Colômbia.

Análise Geográfica

Tolima, Huila e Norte de Santander formam o principal cinturão produtor de arroz, beneficiando-se de instalações de irrigação e proximidade à infraestrutura de beneficiamento que garantem produção estável de arroz em casca. A região dos Llanos, particularmente Meta e Casanare, permanece uma área-chave para o cultivo de milho. No entanto, as decisões de plantio são cada vez mais moldadas por considerações de custo e rentabilidade das culturas. Os padrões de produção regional são influenciados pelas condições climáticas e pela disponibilidade de infraestrutura, resultando em produção desigual entre os departamentos. Essa distribuição geográfica exige dependência do comércio inter-regional e de importações para suprir as deficiências de oferta, especialmente quando a produção doméstica fica aquém de atender às demandas de consumo das principais categorias de grãos.

A conectividade portuária desempenha um papel crítico na logística de grãos, com os corredores do Pacífico e do Caribe ligando as áreas de produção do interior às rotas de importação. Buenaventura facilita as cadeias de suprimentos nas regiões ocidentais, enquanto Cartagena melhora o acesso para as áreas do norte e do centro, reduzindo os tempos de trânsito e aumentando a confiabilidade do fornecimento. As variações nos custos de frete entre as regiões afetam as decisões de abastecimento e a competitividade tanto para os produtores domésticos quanto para os importadores. A infraestrutura rural inadequada nas regiões do interior dificulta o transporte eficiente de grãos, levando a maiores perdas pós-colheita e desestimulando investimentos em insumos que aumentam a produtividade. Esses desafios estruturais agravam as disparidades de custos entre as regiões e dificultam o desenvolvimento de uma cadeia de suprimentos integrada.

A infraestrutura e o apoio institucional variam significativamente entre as regiões, impactando a eficiência da produção e o acesso ao mercado no mercado de grãos da Colômbia. As empresas de processamento localizam estrategicamente suas instalações próximas às principais áreas de produção para aumentar a eficiência de agregação e mitigar os desafios de aquisição. No entanto, as disparidades na qualidade do transporte e na conectividade levam a custos mais elevados de grãos entregues em comparação com os padrões regionais. As diferenças de infraestrutura regional contribuem para inconsistências no desempenho da cadeia de suprimentos. Aprimorar a infraestrutura de estradas rurais e otimizar as redes logísticas são essenciais para melhorar a competitividade, minimizar as ineficiências e garantir um fornecimento de grãos estável e confiável em diversas regiões agrícolas.

Cenário Competitivo

O mercado de grãos demonstra uma estrutura competitiva mista, caracterizada por operações consolidadas de beneficiamento de arroz e um segmento de importação e processamento de rações mais fragmentado. Os principais moinhos utilizam sua escala, portfólios de marcas e redes de distribuição para sustentar suas posições de mercado, enquanto os concorrentes menores se concentram em abastecimento localizado e estratégias de preços competitivos. A integração vertical em aquisição, processamento e distribuição permite que as empresas maiores gerenciem melhor as flutuações nos custos de insumos. Essa dinâmica cria barreiras de entrada significativas para os participantes menores e fortalece a posição dos processadores estabelecidos na garantia de um fornecimento confiável de matéria-prima dos agricultores.

As estratégias de aquisição incorporam cada vez mais a agricultura contratual e programas de apoio a insumos, permitindo que os processadores estabilizem as cadeias de suprimentos e influenciem as práticas agrícolas. Esses programas geralmente envolvem o fornecimento de sementes, fertilizantes e suporte técnico em troca de acordos garantidos de compra. No entanto, a volatilidade dos preços das matérias-primas pode expor fragilidades nesses sistemas, particularmente quando os agricultores enfrentam termos contratuais desfavoráveis durante as quedas do mercado. Simultaneamente, as empresas comerciais globais desempenham um papel vital na coordenação das importações, na otimização da logística e na melhoria da eficiência do armazenamento para garantir disponibilidade consistente de grãos nas cadeias de suprimentos.

A consolidação do setor e a escala operacional estão influenciando o cenário competitivo do mercado de grãos da Colômbia. O Departamento de Agricultura dos Estados Unidos (USDA) estima as importações de milho da Colômbia em 6,95 milhões de toneladas métricas para o ano de comercialização 2024/2025, destacando o papel significativo das grandes empresas comerciais no gerenciamento de cadeias de suprimentos a granel [3]Fonte: Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos (USDA FAS), "Relatório Anual de Grãos e Rações da Colômbia," fas.usda.gov. A adoção de tecnologia apresenta variação notável, com empresas maiores implementando automação e sistemas de controle de qualidade, enquanto os operadores menores continuam a usar métodos tradicionais. A liberalização comercial está intensificando a concorrência, impulsionando uma transição em direção a produtos com valor agregado e fluxos de receita diversificados para manter a rentabilidade.

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Governo da Colômbia implementou um mecanismo de precificação regulada para o arroz em casca, com o objetivo de estabilizar as rendas dos produtores e aumentar a transparência de preços ao longo da cadeia de valor. Esta política estabelece preços mínimos específicos por região e impõe um monitoramento mais rigoroso das transações.

- Janeiro de 2025: O Governo da Colômbia introduziu ajustes temporários nas tarifas de importação de trigo, cevada e milho amarelo no âmbito do Sistema Andino de Franjas de Preços (SAFP). Esta iniciativa visou estabilizar os preços domésticos e controlar a inflação.

- Agosto de 2024: A CAF (Banco de Desenvolvimento da América Latina e do Caribe), o GCF (Fundo Verde para o Clima) e o governo colombiano implementaram um projeto "Agrifood Sustentável Colômbia" de USD 99,9 milhões voltado para o setor de grãos. O projeto se concentra na adoção de práticas resilientes ao clima para apoiar os produtores de arroz e milho. Em colaboração com associações como a Federación de Azúcar e a Fenalce, a iniciativa inclui monitoramento climático em tempo real para aumentar a produtividade.

Escopo do Relatório do Mercado de Grãos da Colômbia

Os grãos são sementes pequenas e duras obtidas de culturas de cereais como trigo, arroz e milho, amplamente utilizados como alimentos básicos em todo o mundo. São ricos em carboidratos e fornecem nutrientes essenciais, funcionando como principal fonte de energia para o consumo humano e como insumos críticos nas indústrias de ração animal e processamento de alimentos. O relatório do mercado de grãos da Colômbia é segmentado por tipo de cultura (arroz, milho, sorgo, trigo, cevada, aveia). O relatório inclui análise de produção (volume), análise de consumo (valor e volume), análise do mercado de importação (valor e volume), análise do mercado de exportação (valor e volume), análise e previsão de tendência de preço no atacado, arcabouço regulatório, lista de principais players, análise de logística e infraestrutura e análise de sazonalidade. As previsões de mercado são fornecidas em termos de valor (USD) e volume (toneladas métricas) para todos os segmentos acima.

| Arroz | Análise de Produção | Volume de Produção | |

| Área Colhida e Rendimento | |||

| Análise de Consumo (Valor e Volume) | |||

| Análise de Comércio (Valor e Volume) | Análise do Mercado de Importação | Valor e Volume de Importação | |

| Principais Mercados Fornecedores | |||

| Análise do Mercado de Exportação | Valor e Volume de Exportação | ||

| Principais Mercados de Destino | |||

| Análise e Previsão de Tendência de Preço no Atacado | |||

| Análise de Sazonalidade | |||

| Trigo | Análise de Produção | Volume de Produção | |

| Área Colhida e Rendimento | |||

| Análise de Consumo (Valor e Volume) | |||

| Valor e Volume de Importação | |||

| Principais Mercados Fornecedores | |||

| Valor e Volume de Exportação | |||

| Principais Mercados de Destino | |||

| Análise e Previsão de Tendência de Preço no Atacado | |||

| Análise de Sazonalidade | |||

| Milho | Análise de Produção | Volume de Produção | |

| Área Colhida e Rendimento | |||

| Análise de Consumo (Valor e Volume) | |||

| Valor e Volume de Importação | |||

| Principais Mercados Fornecedores | |||

| Valor e Volume de Exportação | |||

| Principais Mercados de Destino | |||

| Análise e Previsão de Tendência de Preço no Atacado | |||

| Análise de Sazonalidade | |||

| Sorgo | Análise de Produção | Volume de Produção | |

| Área Colhida e Rendimento | |||

| Análise de Consumo (Valor e Volume) | |||

| Valor e Volume de Importação | |||

| Principais Mercados Fornecedores | |||

| Valor e Volume de Exportação | |||

| Principais Mercados de Destino | |||

| Análise e Previsão de Tendência de Preço no Atacado | |||

| Análise de Sazonalidade | |||

| Aveia | Análise de Produção | Volume de Produção | |

| Área Colhida e Rendimento | |||

| Análise de Consumo (Valor e Volume) | |||

| Valor e Volume de Importação | |||

| Principais Mercados Fornecedores | |||

| Valor e Volume de Exportação | |||

| Principais Mercados de Destino | |||

| Análise e Previsão de Tendência de Preço no Atacado | |||

| Análise de Sazonalidade | |||

| Cevada | Análise de Produção | Volume de Produção | |

| Área Colhida e Rendimento | |||

| Análise de Consumo (Valor e Volume) | |||

| Valor e Volume de Importação | |||

| Principais Mercados Fornecedores | |||

| Valor e Volume de Exportação | |||

| Principais Mercados de Destino | |||

| Análise e Previsão de Tendência de Preço no Atacado | |||

| Análise de Sazonalidade | |||

| Análise de Produção | Volume de Produção | |

| Área Colhida e Rendimento | ||

| Análise de Consumo (Valor e Volume) | ||

| Valor e Volume de Importação | ||

| Principais Mercados Fornecedores | ||

| Valor e Volume de Exportação | ||

| Principais Mercados de Destino | ||

| Análise e Previsão de Tendência de Preço no Atacado | ||

| Análise de Sazonalidade |

| Por Tipo de Cultura | Arroz | Análise de Produção | Volume de Produção | |

| Área Colhida e Rendimento | ||||

| Análise de Consumo (Valor e Volume) | ||||

| Análise de Comércio (Valor e Volume) | Análise do Mercado de Importação | Valor e Volume de Importação | ||

| Principais Mercados Fornecedores | ||||

| Análise do Mercado de Exportação | Valor e Volume de Exportação | |||

| Principais Mercados de Destino | ||||

| Análise e Previsão de Tendência de Preço no Atacado | ||||

| Análise de Sazonalidade | ||||

| Trigo | Análise de Produção | Volume de Produção | ||

| Área Colhida e Rendimento | ||||

| Análise de Consumo (Valor e Volume) | ||||

| Valor e Volume de Importação | ||||

| Principais Mercados Fornecedores | ||||

| Valor e Volume de Exportação | ||||

| Principais Mercados de Destino | ||||

| Análise e Previsão de Tendência de Preço no Atacado | ||||

| Análise de Sazonalidade | ||||

| Milho | Análise de Produção | Volume de Produção | ||

| Área Colhida e Rendimento | ||||

| Análise de Consumo (Valor e Volume) | ||||

| Valor e Volume de Importação | ||||

| Principais Mercados Fornecedores | ||||

| Valor e Volume de Exportação | ||||

| Principais Mercados de Destino | ||||

| Análise e Previsão de Tendência de Preço no Atacado | ||||

| Análise de Sazonalidade | ||||

| Sorgo | Análise de Produção | Volume de Produção | ||

| Área Colhida e Rendimento | ||||

| Análise de Consumo (Valor e Volume) | ||||

| Valor e Volume de Importação | ||||

| Principais Mercados Fornecedores | ||||

| Valor e Volume de Exportação | ||||

| Principais Mercados de Destino | ||||

| Análise e Previsão de Tendência de Preço no Atacado | ||||

| Análise de Sazonalidade | ||||

| Aveia | Análise de Produção | Volume de Produção | ||

| Área Colhida e Rendimento | ||||

| Análise de Consumo (Valor e Volume) | ||||

| Valor e Volume de Importação | ||||

| Principais Mercados Fornecedores | ||||

| Valor e Volume de Exportação | ||||

| Principais Mercados de Destino | ||||

| Análise e Previsão de Tendência de Preço no Atacado | ||||

| Análise de Sazonalidade | ||||

| Cevada | Análise de Produção | Volume de Produção | ||

| Área Colhida e Rendimento | ||||

| Análise de Consumo (Valor e Volume) | ||||

| Valor e Volume de Importação | ||||

| Principais Mercados Fornecedores | ||||

| Valor e Volume de Exportação | ||||

| Principais Mercados de Destino | ||||

| Análise e Previsão de Tendência de Preço no Atacado | ||||

| Análise de Sazonalidade | ||||

| Por Geografia | Análise de Produção | Volume de Produção | ||

| Área Colhida e Rendimento | ||||

| Análise de Consumo (Valor e Volume) | ||||

| Valor e Volume de Importação | ||||

| Principais Mercados Fornecedores | ||||

| Valor e Volume de Exportação | ||||

| Principais Mercados de Destino | ||||

| Análise e Previsão de Tendência de Preço no Atacado | ||||

| Análise de Sazonalidade | ||||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de grãos da Colômbia em 2026?

O tamanho do mercado de grãos da Colômbia é de USD 4,8 bilhões em 2026 e está projetado para atingir USD 7,25 bilhões até 2031, refletindo uma CAGR de 8,6% de 2026 a 2031.

Qual é o grau de dependência da Colômbia em relação às importações de grãos?

A Colômbia importa entre 85% e 88% da demanda total de grãos, dependendo quase inteiramente de fornecimentos externos para trigo e milho amarelo.

Qual cultura detém a maior participação no valor de grãos na Colômbia?

O arroz lidera com a maior participação de 31% do mercado de grãos da Colômbia em 2025, impulsionado pelo consumo doméstico sustentado.

Qual segmento está crescendo mais rapidamente até 2031?

O tamanho do mercado de sorgo está previsto para expandir na CAGR mais rápida de 10,7% de 2026 a 2031.

Página atualizada pela última vez em: