Tamanho e Participação do Mercado de Milho Sul-Americano

Análise do Mercado de Milho Sul-Americano por Mordor Intelligence

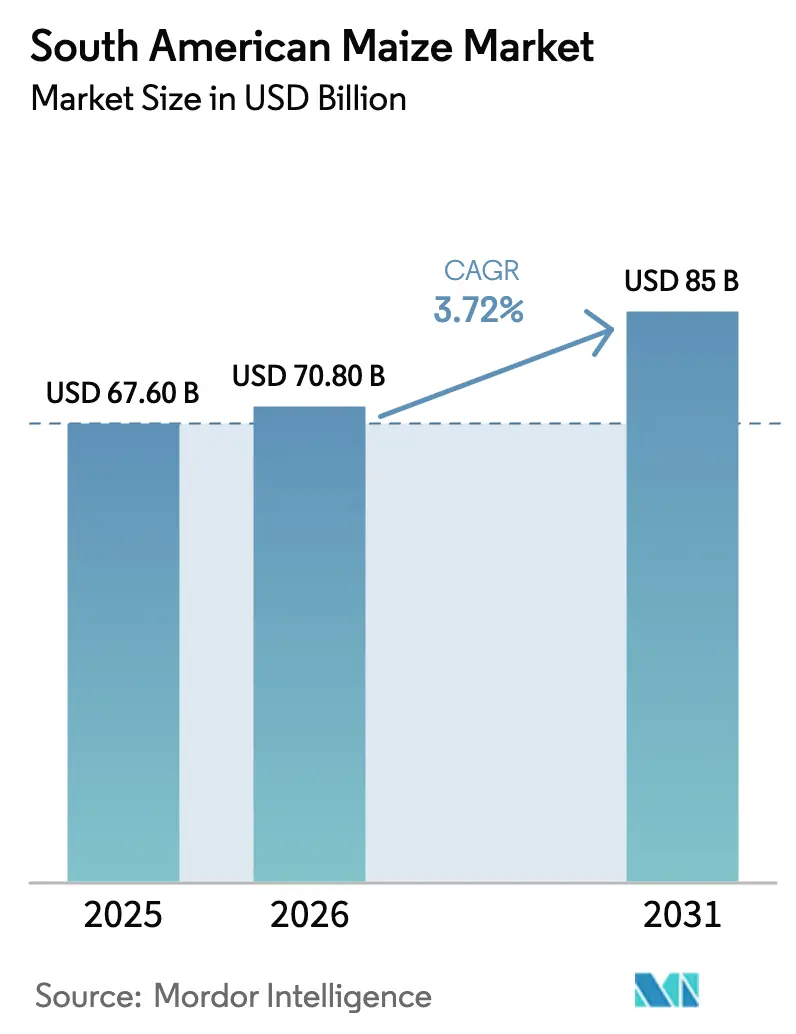

O tamanho do mercado de milho sul-americano foi avaliado em USD 67,6 bilhões em 2025 e estima-se que cresça de USD 70,8 bilhões em 2026 para atingir USD 85 bilhões até 2031, a um CAGR de 3,72% durante o período de previsão (2026-2031). A forte demanda por ração animal proveniente de integradores de pecuária da Ásia-Pacífico, os crescentes mandatos de mistura de bioetanol no Brasil e na Argentina, e a rápida comercialização de híbridos com características empilhadas que proporcionam ganhos de produtividade de 12 a 18% sob estresse hídrico estão acelerando a trajetória do mercado de milho sul-americano. A expansão do bioetanol é ainda impulsionada pelo programa de créditos de descarbonização RenovaBio do Brasil, que precificou os créditos a BRL 85 (USD 17) em dezembro de 2025, atraindo novos investimentos em plantas de moagem a seco da Archer Daniels Midland e da Bunge. A liberalização comercial no âmbito da Área de Livre Comércio Continental Africana e da Parceria Econômica Regional Abrangente está ampliando a base de importadores, enquanto a infraestrutura digitalizada de manuseio de grãos está reduzindo as perdas pós-colheita e fortalecendo as credenciais de rastreabilidade. Simultaneamente, as flutuações de produtividade induzidas pelo clima e os gargalos portuários evidenciam vulnerabilidades contínuas na cadeia de suprimentos que podem afetar a confiabilidade das exportações no curto prazo.

Principais Conclusões do Relatório

- Por geografia, o Brasil liderou o tamanho do mercado de milho sul-americano em 2025, respondendo por 46,0%, e o Paraguai deve crescer a um CAGR de 6,8% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Milho Sul-Americano

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão da demanda por ração animal | + 1.2% | Global, com concentração na Ásia-Pacífico, no Oriente Médio e na América do Sul | Médio prazo (2 a 4 anos) |

| Crescimento dos mandatos de mistura de bioetanol | + 1.0% | América do Sul (Brasil, Argentina, Paraguai), com repercussão na América do Norte | Curto prazo (≤ 2 anos) |

| Liberalização comercial nas principais nações importadoras | + 0.8% | Ásia-Pacífico, Oriente Médio, África | Médio prazo (2 a 4 anos) |

| Avanços em híbridos de milho com características empilhadas | + 0.9% | América do Sul, África, com ganhos iniciais no Brasil, Argentina e Paraguai | Longo prazo (≥ 4 anos) |

| Infraestrutura digitalizada de manuseio de grãos | + 0.4% | América do Sul, particularmente Brasil e Argentina, com corredores de exportação | Médio prazo (2 a 4 anos) |

| Monetização de créditos de carbono para milho de baixo carbono | + 0.3% | América do Sul (Mato Grosso, Goiás no Brasil), com programas-piloto na Argentina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da demanda por ração animal

O aumento da produção de aves e suínos na Ásia-Pacífico e no Oriente Médio está se traduzindo em maiores taxas de inclusão de milho para ração, elevando a demanda por importações de milho sul-americano [1]Fonte: Serviço Agrícola Estrangeiro, "Relatórios de Grãos e Ração," Departamento de Agricultura dos Estados Unidos, fas.usda.gov. O rebanho suíno da China se recuperou para 440 milhões de cabeças em meados de 2025, enquanto os volumes de frangos de corte no Sudeste Asiático cresceram 7,4% em relação ao ano anterior, aumentando a demanda incremental por milho brasileiro com preços competitivos entregue durante sua janela de colheita de março a julho. Importadores no Vietnã e na Indonésia substituíram o milho pelo trigo à medida que os preços do trigo subiram 19% no início de 2025, elevando a inclusão na ração de 52% para 58% e adicionando 3,2 milhões de toneladas métricas de demanda anual. Os membros do Conselho de Cooperação do Golfo também estão intensificando programas estratégicos de autossuficiência em aves que exigirão contratos adicionais de longo prazo para fornecimento de milho com fornecedores sul-americanos.

Crescimento dos mandatos de mistura de bioetanol

O RenovaBio do Brasil eleva as obrigações dos distribuidores de combustível de adquirir créditos de descarbonização, sustentando o crescimento de dois dígitos na produção de etanol à base de milho e estimulando o mercado de milho sul-americano [2]Fonte: Agência Nacional do Petróleo, Gás Natural e Biocombustíveis, "Atualizações do Programa RenovaBio," ANP, gov.br/anp . A Argentina elevou seu teto de mistura compulsória para 12% em março de 2025, criando demanda por 1,1 milhão de toneladas métricas adicionais de matéria-prima de milho e desencadeando compromissos de USD 340 milhões em nova capacidade de esmagamento. O mandato-piloto E5 (5% de etanol) do Paraguai, programado para implantação nacional até 2027, desviará o milho local dos canais de exportação para a produção doméstica de combustível. Enquanto isso, os ensaios provinciais da China consumiram 2,3 milhões de toneladas métricas de milho sul-americano em 2025 e poderão ser ampliados para todo o país até 2030, caso Pequim finalize um mandato E10 (10% de etanol).

Liberalização comercial nas principais nações importadoras

Os cortes tarifários no âmbito da Área de Livre Comércio Continental Africana (AfCFTA) e da Parceria Econômica Regional Abrangente (RCEP) reduziram os custos de desembarque para os exportadores do mercado de milho sul-americano em USD 9 a 14 por tonelada métrica, incentivando a reexportação por meio de centros no Norte da África para destinos na África Subsaariana. A Arábia Saudita e os Emirados Árabes Unidos garantiram uma cota isenta de tarifas de 3,5 milhões de toneladas métricas no âmbito de seu acordo de 2024 com o Mercosul, financiando a construção de silos em portos brasileiros para ancorar as cadeias de suprimentos [3]Fonte: Secretariado do Conselho de Cooperação do Golfo, "Acordos de Comércio Agrícola," CCG, gcc-sg.org. O Vietnã aboliu sua tarifa de 5% sobre o milho em janeiro de 2025, adquirindo 680.000 toneladas métricas adicionais do Brasil naquele ano. O relaxamento das restrições de importação de Organismos Geneticamente Modificados (OGM) pela Indonésia acrescentou 1,2 milhão de toneladas métricas de embarques argentinos e brasileiros em 2025, expandindo o mercado de milho sul-americano para além dos nichos tradicionais não-OGM.

Avanços em híbridos de milho com características empilhadas

O lançamento comercial do Conkesta E3 da Corteva, do SmartStax PRO da Bayer e do Agrisure Duracade da Syngenta está impulsionando o desempenho em campo e melhorando a competitividade do mercado de milho sul-americano diante de chuvas irregulares. No Mato Grosso, a adoção do SmartStax PRO teve ampla aceitação entre os grandes produtores na safra 2025-2026, com redução significativa no uso de inseticidas observada. O centro público de pesquisa Empresa Brasileira de Pesquisa Agropecuária (Embrapa) lançou o BRS 3046 para pequenos agricultores, aumentando a produtividade em 11% e reduzindo os insumos de nitrogênio em 25%. Essa difusão tecnológica sustenta a elasticidade de oferta no longo prazo, apesar do crescente estresse climático.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos preços na porteira da fazenda | -0.9% | Global, com efeitos agudos na América do Sul e na África | Curto prazo (≤ 2 anos) |

| Variabilidade de produtividade induzida pelo clima | -0.7% | América do Sul (Argentina, sul do Brasil, Paraguai) e África | Curto prazo (≤ 2 anos) |

| Gargalos logísticos nos portos sul-americanos | -0.5% | América do Sul, particularmente Santos, Paranaguá e Rosário | Médio prazo (2 a 4 anos) |

| Crescente escrutínio sobre resíduos de glifosato | -0.3% | Global, com pressão regulatória da União Europeia e da China | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços na porteira da fazenda

Os preços do milho no Brasil oscilaram entre USD 180 e USD 260 por tonelada métrica em 2025, levando 42% dos agricultores a adiar a compra de sementes híbridas e a comprimir as janelas ideais de plantio. Os produtores argentinos retiveram 8,2 milhões de toneladas métricas em meio a uma desvalorização de 19% do peso, desencadeando restrições temporárias às exportações que perturbaram os compradores asiáticos. A liquidez na bolsa B3 do Brasil caiu 23%, enfraquecendo a capacidade de hedge dos exportadores durante o período de pico do mercado de milho sul-americano. A redução na adesão a contratos a termo entre as cooperativas paraguaias direcionou descontos no mercado à vista e corroeu relacionamentos de longo prazo com compradores.

Variabilidade de produtividade induzida pelo clima

A seca de La Niña na Argentina reduziu a produção de 2024-2025 em 21 milhões de toneladas métricas, provocando uma suspensão das exportações por quatro meses que apertou os balanços mundiais e amplificou os picos de preços em benefício de outras origens. As inundações no Rio Grande do Sul em maio de 2025 submergiram 340.000 hectares no período de enchimento de grãos, reduzindo a produtividade em 38% e incorrendo em perdas de USD 680 milhões. A escassez de chuvas no Paraguai transformou o país em importador líquido pela primeira vez desde 2019, absorvendo 290.000 toneladas métricas do Brasil. O departamento de Santa Cruz, na Bolívia, registrou atrasos nas semeaduras, reduzindo a produtividade em 9% e diminuindo o excedente exportável para os mercados andinos vizinhos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise Geográfica

Em 2025, o Brasil respondeu por 46% do valor do mercado de milho sul-americano, impulsionado por suas significativas indústrias de aves e suínos, pelo aumento da produção de bioetanol no âmbito do programa RenovaBio e pela demanda consistente de processadores de alimentos em São Paulo e no Paraná. O sistema de segunda safra (safrinha) garante o abastecimento doméstico ao longo do ano e mitiga as perturbações de mercado durante os períodos de plantio no Hemisfério Norte. No entanto, as graves inundações no Rio Grande do Sul em 2025 perturbaram os moinhos de ração locais, exigindo importações de curto prazo da Argentina para manter o fornecimento de ração para aves. O Paraguai, embora seja um mercado menor, é o de crescimento mais rápido, com o consumo de milho projetado para crescer a um CAGR de 6,8% de 2026 a 2031, sustentado pelo desenvolvimento de novos complexos de integração avícola e pela implementação planejada de um mandato nacional de etanol E5, impulsionando a demanda por ração e industrial.

O consumo de milho na Argentina está concentrado nas regiões pecuárias da província de Buenos Aires e no corredor de etanol de Córdoba. Nessas áreas, as plantas de moagem a seco operadas por empresas como Bunge e Archer Daniels Midland utilizaram matéria-prima adicional após o aumento do teto de mistura para 12% em março de 2025. No Uruguai, o milho é utilizado principalmente em moinhos de ração para bovinos e laticínios. Uma parte do grão que passa pelo terminal modernizado de Nueva Palmira é retida para uso doméstico, embora a maioria continue sendo destinada aos mercados de exportação. Na Bolívia, a indústria avícola em Santa Cruz depende das colheitas locais, complementadas por importações brasileiras durante períodos de atrasos nas chuvas que encurtam a estação de cultivo, fazendo com que o país se torne importador líquido. Colômbia, Peru e Chile permanecem compradores estruturalmente deficitários, dependendo de embarques argentinos ou brasileiros para suprir as deficiências de ração causadas pela limitada disponibilidade de terras aráveis e pelas recorrentes secas nas regiões andinas e costeiras do Pacífico.

O programa de modernização portuária de USD 2,8 bilhões do Brasil está projetado para reduzir os custos de sobreestadia e aumentar a eficiência das cadeias de suprimentos domésticas. Na Argentina, a remoção do imposto de exportação de 12% a partir de janeiro de 2026 deve mitigar os picos de preços locais e melhorar as margens dos esmagadores. O Paraguai, sem acesso ao mar, continua enfrentando custos de frete mais elevados. No entanto, a expansão do terminal de Villeta e a implementação de recibos eletrônicos de armazém estão melhorando o acesso ao crédito, o que pode encorajar os produtores a aumentar a produção. Espera-se que os mercados andinos menores continuem sendo impactados pelas flutuações cambiais, influenciando o custo relativo do milho importado em comparação com os substitutos de cereais domésticos, introduzindo assim volatilidade de curto prazo nos fluxos de comércio regional. À medida que as regulamentações sobre cultivos geneticamente modificados e desmatamento se tornam mais rígidas, os países que investem em rastreabilidade e agronomia climática inteligente estão mais bem posicionados para capturar uma parcela maior da demanda futura de milho sul-americano.

Cenário Competitivo

O mercado de exportação de milho sul-americano é liderado pela Bunge Global S.A e pela Cargill Inc., duas empresas com extensas redes de originação que se estendem do Mato Grosso ao Rio Paraná. Em 2025, a Bunge expandiu suas operações adquirindo os elevadores da Viterra, aumentando a capacidade de armazenamento regional e ampliando sua rede de esmagamento. A Cargill investiu em um novo terminal em Santarém, com o objetivo de reduzir os tempos de navegação para os mercados asiáticos e aliviar o congestionamento em Santos. Juntamente com a Archer Daniels Midland, a Louis Dreyfus Company e a Cofco International, os cinco principais traders responderam por uma parcela significativa do volume de negócios de exportação de milho sul-americano, indicando concentração moderada de mercado e mantendo opções para os agricultores.

A Archer Daniels Midland melhorou sua competitividade integrando sua planta de etanol de moagem a seco, integrando a originação com o processamento de valor agregado. A Louis Dreyfus Company introduziu certificados de sustentabilidade baseados em blockchain, que garantiram prêmios de compradores japoneses de ração e estabeleceram contratos recorrentes para grãos de baixo carbono. A Cofco International obteve financiamento para construir novos elevadores no Mato Grosso e em Goiás, possibilitando a aquisição de milho em yuan chinês e reduzindo os riscos cambiais para os produtores. Essas iniciativas destacam um foco estratégico em integração vertical, rastreabilidade digital e inovação cambial, diferenciando cada empresa em um cenário competitivo de originação.

As oportunidades de crescimento no mercado de milho sul-americano dependem da ampliação dos programas de créditos de carbono, da automação da logística portuária e da incorporação de inteligência artificial nos modelos de previsão de produtividade. Bunge, Cargill e Archer Daniels Midland estão testando ferramentas de aprendizado de máquina capazes de prever a produtividade das fazendas antes da colheita, permitindo o posicionamento antecipado de embarcações para aproveitar a arbitragem de frete. Louis Dreyfus Company e Cofco pretendem expandir o treinamento de agricultores em plantio direto e culturas de cobertura, visando milho adicional de baixo carbono elegível para prêmios europeus. À medida que os importadores impõem padrões mais rígidos de desmatamento e resíduos, espera-se que as empresas que integram rastreabilidade digital com suporte agronômico capturem uma parcela maior das futuras exportações de milho sul-americano.

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O Conselho de Pesquisa Agrícola da Índia (ICAR) e o Instituto Nacional de Tecnologia Agropecuária da Argentina (INTA) assinaram um plano de trabalho para 2025–2027 com o objetivo de fortalecer a cooperação agrícola. O acordo concentra-se em pesquisa conjunta, intercâmbio de germoplasma (incluindo milho) e tecnologias sustentáveis. As principais áreas de colaboração incluem a melhoria da segurança alimentar por meio de avanços em oleaginosas, leguminosas e milho, bem como transferências de tecnologia em plantio direto, aplicações com drones e agricultura digital.

- Dezembro de 2024: O Centro Internacional de Melhoramento de Milho e Trigo lançou quatro novos híbridos de milho tropical e subtropical, incluindo CIM22LAPP1A-10, CIM22LAPP1A-11, CIM22LAPP1C-10 e CIM22LAPP2A-28, oferecendo altas produtividades e resistência ao complexo de mancha de alcatrão, mancha foliar cinza e podridões de espiga, agora disponíveis para licenciamento em toda a América do Sul.

- Julho de 2024: A empresa brasileira Produce introduziu o Nobre VIP3, uma semente de milho híbrido desenvolvida com tolerância ao fungo Pythium aphanidermatum, causa conhecida de podridão de colmo. Também oferece resistência aprimorada ao acamamento e quebramento, além de melhor absorção de nutrientes. Este híbrido incorpora a tecnologia VIP3, proporcionando proteção contra pragas específicas de insetos lepidópteros e tolerância a herbicidas à base de glifosato.

Escopo do Relatório do Mercado de Milho Sul-Americano

O milho, também conhecido como corn em inglês, é um cereal com alta produtividade e adaptabilidade geográfica. Existem vários híbridos de milho no mercado, cada um com suas propriedades específicas. No entanto, ele é geralmente categorizado em dois grupos: milho branco e milho amarelo, dependendo de sua cor e sabor. O Relatório do Mercado de Milho Sul-Americano é Segmentado por Geografia (Brasil, Paraguai, Uruguai, Bolívia e Outros). O Relatório Inclui Análise de Produção (Volume), Análise de Consumo (Valor e Volume), Análise de Importação (Valor e Volume), Análise de Exportação (Valor e Volume), Análise e Previsão de Tendências de Preços no Atacado, Lista dos Principais Participantes, Marco Regulatório, Logística e Infraestrutura e Análise de Sazonalidade. As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas Métricas).

| Brasil | Análise de Produção (Área Colhida, Produtividade e Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | |

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |

| Análise e Previsão de Tendências de Preços no Atacado | |

| Marco Regulatório | |

| Lista dos Principais Participantes | |

| Logística e Infraestrutura | |

| Análise de Sazonalidade | |

| Argentina | Análise de Produção (Área Colhida, Produtividade e Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | |

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |

| Análise e Previsão de Tendências de Preços no Atacado | |

| Marco Regulatório | |

| Lista dos Principais Participantes | |

| Logística e Infraestrutura | |

| Análise de Sazonalidade | |

| Paraguai | Análise de Produção (Área Colhida, Produtividade e Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | |

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |

| Análise e Previsão de Tendências de Preços no Atacado | |

| Marco Regulatório | |

| Lista dos Principais Participantes | |

| Logística e Infraestrutura | |

| Análise de Sazonalidade | |

| Uruguai | Análise de Produção (Área Colhida, Produtividade e Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | |

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |

| Análise e Previsão de Tendências de Preços no Atacado | |

| Marco Regulatório | |

| Lista dos Principais Participantes | |

| Logística e Infraestrutura | |

| Análise de Sazonalidade | |

| Bolívia | Análise de Produção (Área Colhida, Produtividade e Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | |

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |

| Análise e Previsão de Tendências de Preços no Atacado | |

| Marco Regulatório | |

| Lista dos Principais Participantes | |

| Logística e Infraestrutura | |

| Análise de Sazonalidade | |

| Colômbia | Análise de Produção (Área Colhida, Produtividade e Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | |

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |

| Análise e Previsão de Tendências de Preços no Atacado | |

| Marco Regulatório | |

| Lista dos Principais Participantes | |

| Logística e Infraestrutura | |

| Análise de Sazonalidade | |

| Peru | Análise de Produção (Área Colhida, Produtividade e Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | |

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |

| Análise e Previsão de Tendências de Preços no Atacado | |

| Marco Regulatório | |

| Lista dos Principais Participantes | |

| Logística e Infraestrutura | |

| Análise de Sazonalidade | |

| Chile | Análise de Produção (Área Colhida, Produtividade e Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | |

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |

| Análise e Previsão de Tendências de Preços no Atacado | |

| Marco Regulatório | |

| Lista dos Principais Participantes | |

| Logística e Infraestrutura | |

| Análise de Sazonalidade |

| Por Geografia | Brasil | Análise de Produção (Área Colhida, Produtividade e Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Argentina | Análise de Produção (Área Colhida, Produtividade e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Paraguai | Análise de Produção (Área Colhida, Produtividade e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Uruguai | Análise de Produção (Área Colhida, Produtividade e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Bolívia | Análise de Produção (Área Colhida, Produtividade e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Colômbia | Análise de Produção (Área Colhida, Produtividade e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Peru | Análise de Produção (Área Colhida, Produtividade e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Chile | Análise de Produção (Área Colhida, Produtividade e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de milho sul-americano até 2031?

Prevê-se que atinja USD 85 bilhões até 2031, com um CAGR de 3,72% de 2026 a 2031.

Qual segmento de uso final está se expandindo mais rapidamente?

Projeta-se que o bioetanol experimente crescimento acelerado, superando a demanda por ração, alimentos e amido industrial.

Por que o Oriente Médio está importando mais milho sul-americano?

A Arábia Saudita e os Emirados Árabes Unidos estão financiando projetos de portos e silos no Brasil para garantir o fornecimento de ração à medida que buscam metas de autossuficiência em aves.

Quais desafios ameaçam a confiabilidade das exportações?

Os riscos de curto prazo incluem a volatilidade dos preços na porteira da fazenda, o congestionamento logístico em Santos, Paranaguá e Rosário, e a variabilidade de produtividade relacionada ao clima na Argentina e no sul do Brasil.

Os agricultores podem obter renda adicional com créditos de carbono?

Sim, os produtores inscritos em programas verificados de plantio direto e culturas de cobertura no Brasil e na Argentina obtiveram USD 8 a 12 por crédito em 2025, melhorando a rentabilidade em até 9%.

Página atualizada pela última vez em: