Tamanho e Participação do Mercado de Processadores Gráficos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

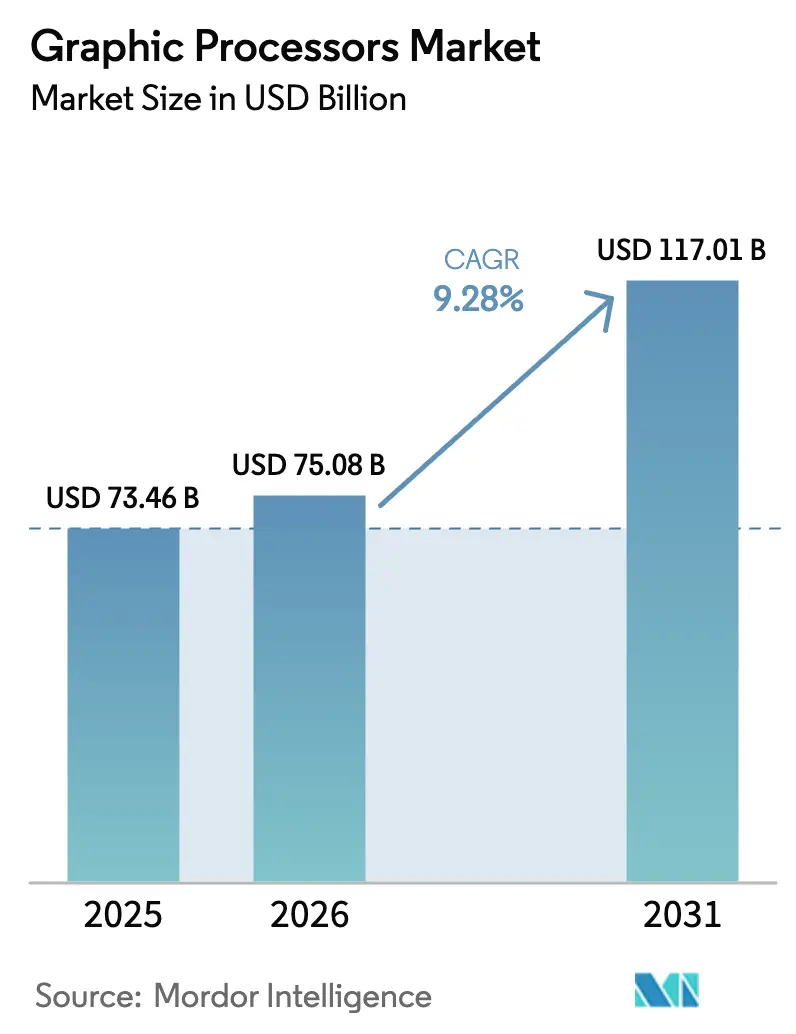

| Tamanho do Mercado (2026) | 75.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 117.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.28% CAGR |

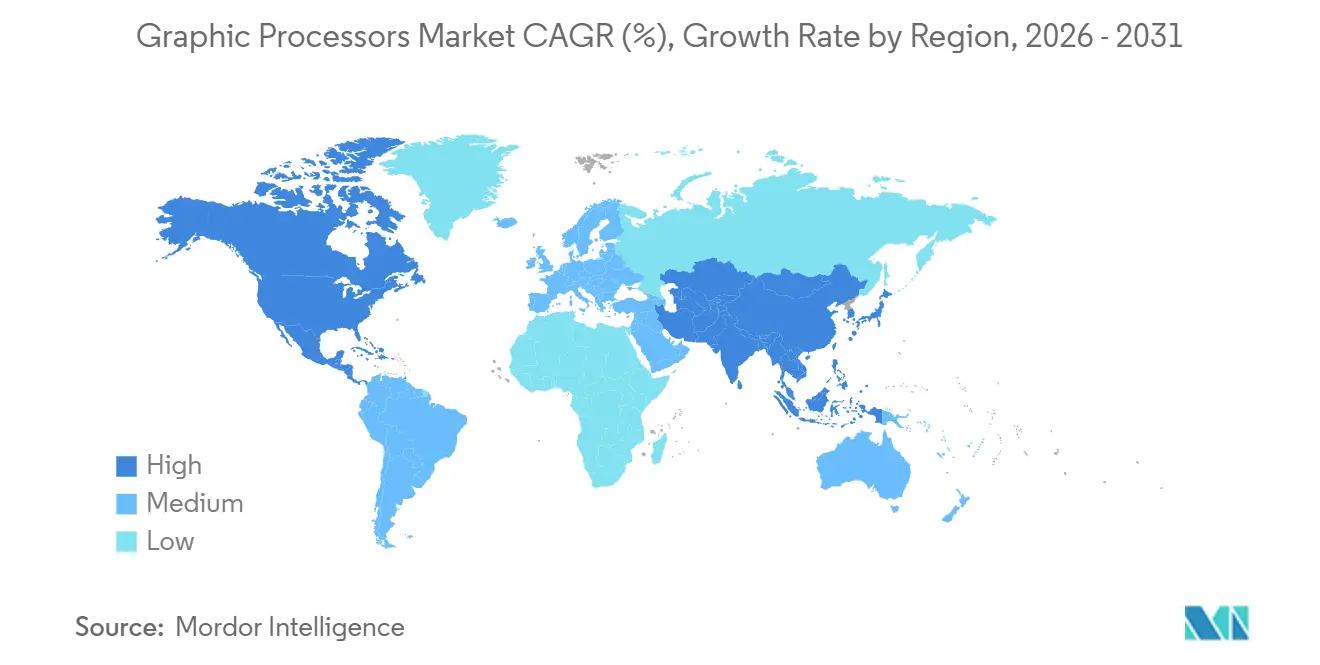

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

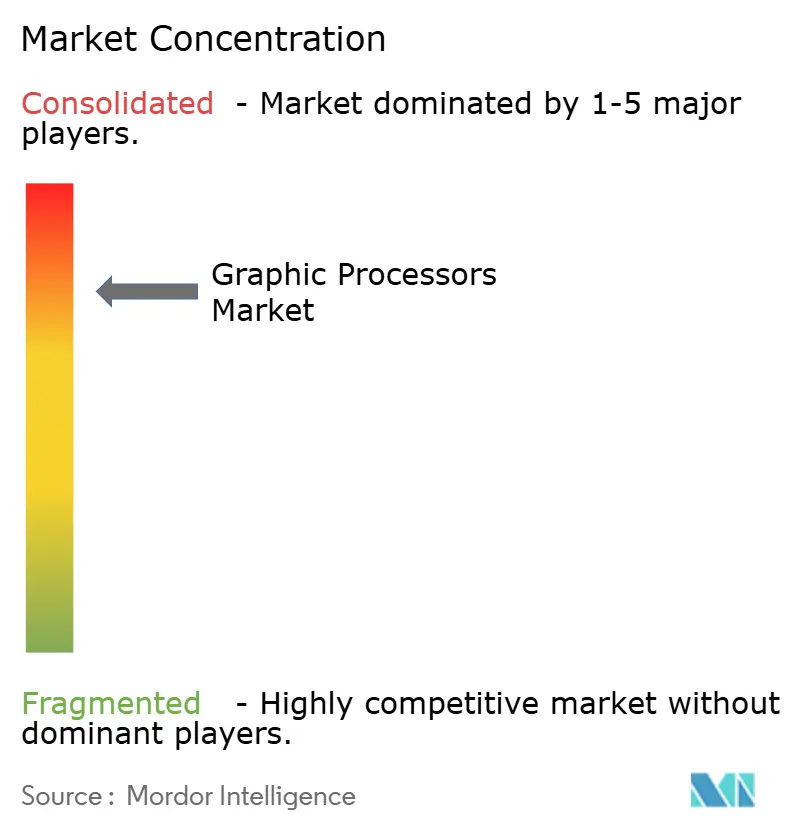

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Processadores Gráficos por Mordor Intelligence

O tamanho do Mercado de Processadores Gráficos está projetado para expandir de USD 73,46 bilhões em 2025 e USD 75,08 bilhões em 2026 para USD 117,01 bilhões até 2031, registrando um CAGR de 9,28% entre 2026 e 2031. A crescente demanda por aceleradores que alimentam o treinamento de modelos de linguagem de grande escala (LLM), o rastreamento de raios em tempo real em jogos e a IA generativa em dispositivos está reforçando os ciclos de atualização apesar das escassezes de componentes e dos altos preços médios de venda. Os fornecedores estão redirecionando seus roteiros para arquiteturas híbridas de chiplets que reduzem a latência de transferência de memória e melhoram o rendimento por watt, enquanto os hiperescaladores estão comercializando capacidade ociosa por meio de ofertas de GPU como serviço baseadas em segundos para diversificar a receita. Restrições de envelope térmico, escassez de inícios de wafer em 5 nanômetros e abaixo, e controles de exportação sobre placas de alto desempenho estão moderando a velocidade de remessas, mas o apetite subjacente por computação paralela mantém as taxas de adesão acima de 80% nas conquistas de design de data centers. Ao lado da concentração de titulares nos segmentos premium, uma onda de desafiantes RISC-V e de circuito integrado de aplicação específica (ASIC) está mirando cargas de trabalho de inferência que exigem orçamentos de energia mais baixos e envelopes de custo mais rígidos.

Principais Conclusões do Relatório

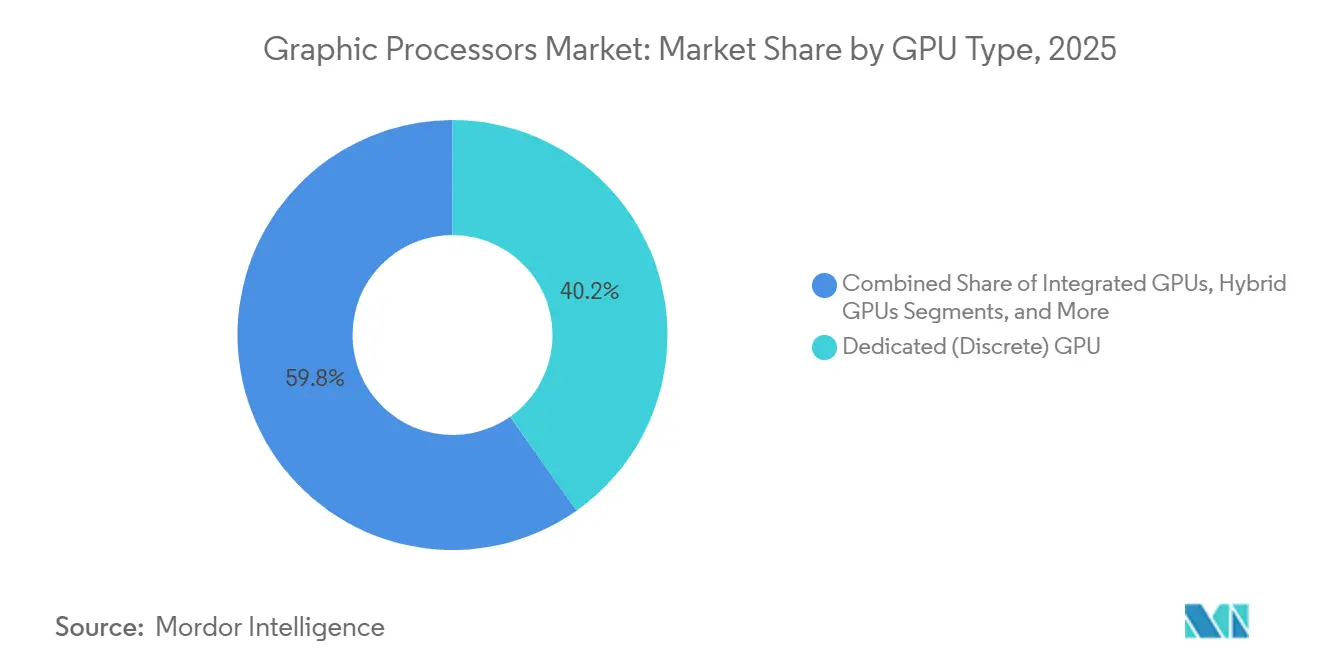

- Por tipo de GPU, as placas discretas dedicadas lideraram com 40,22% da participação do mercado de processadores gráficos em 2025. As GPUs híbridas estão projetadas para avançar a um CAGR de 9,83% até 2031, o mais rápido entre as arquiteturas.

- Por modelo de implantação, as instalações locais comandaram uma participação de receita de 72,91% em 2025. As cargas de trabalho de nuvem como serviço estão definidas para expandir a um CAGR de 10,02% durante 2026–2031.

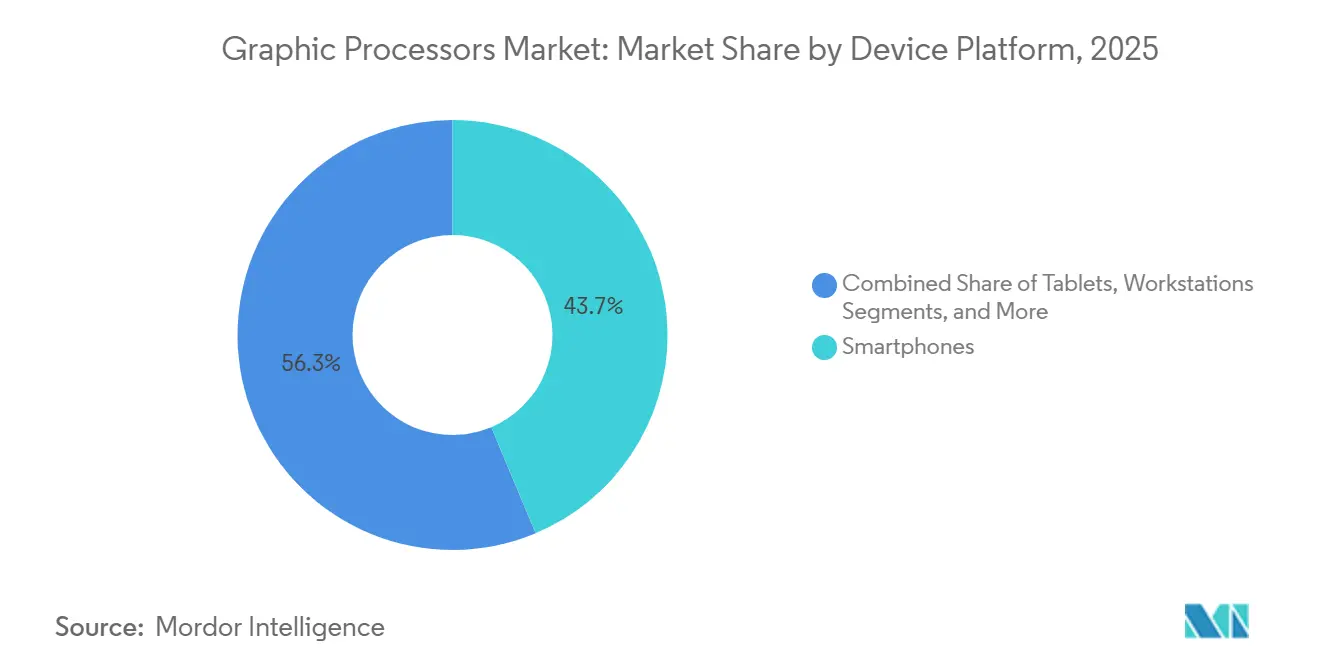

- Por plataforma de dispositivo, os smartphones geraram 43,67% das vendas em 2025. Os servidores de data center estão previstos para crescer a um CAGR de 9,64% até 2031.

- Por setor de usuário final, os eletrônicos de consumo detiveram 33,03% da receita em 2025. Saúde e ciências da vida são o segmento vertical de crescimento mais rápido, com um CAGR de 10,93% até 2031.

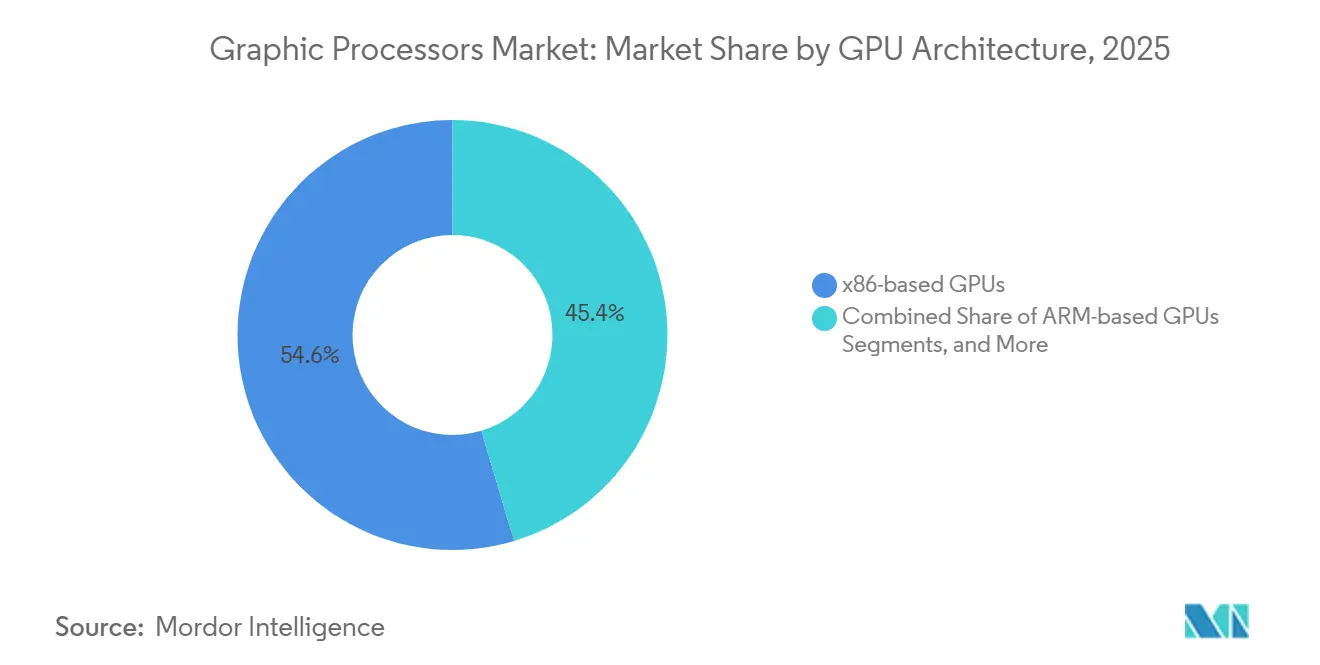

- Por arquitetura de GPU, x86 reteve uma participação de 54,64% em 2025. As GPUs RISC-V estão no caminho para um CAGR de 9,51%, o mais alto entre as opções de conjunto de instruções.

- Por geografia, a América do Norte liderou com 37,81% de participação de mercado em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 11,52% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Processadores Gráficos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Jogos AAA e Rastreamento de Raios em Tempo Real | +1.8% | Global, com concentração nos centros de jogos da América do Norte, Europa e APAC | Médio prazo (2-4 anos) |

| Proliferação de Cargas de Trabalho de IA e Aprendizado Profundo | +2.5% | Global, liderado por implantações de data centers na América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Expansão de Jogos em Nuvem e GPU como Serviço | +1.5% | América do Norte e Europa, adoção antecipada em mercados urbanos da APAC | Médio prazo (2-4 anos) |

| Avanços em Chiplets e Embalagem Avançada | +1.2% | Global, com fabricação concentrada em Taiwan e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Programas de Supercomputação Exascale Apoiados pelo Governo | +0.8% | Estados Unidos, União Europeia, China, Japão | Longo prazo (≥ 4 anos) |

| GPUs Personalizadas de Grau Automotivo ARM/RISC-V | +1.0% | Corredores automotivos da Europa e APAC, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Jogos AAA e Rastreamento de Raios em Tempo Real

O rastreamento de raios em tempo real tornou-se uma expectativa básica, levando os fornecedores a dedicar até metade da área do chip a unidades de interseção raio-triângulo que sustentam saída de 60 quadros por segundo em resolução 4K. As atualizações de consoles em 2025 injetaram núcleos de rastreamento de raios de segunda geração, elevando o piso de desempenho e impulsionando os roteiros de GPU discreta em direção à renderização nativa em 8K até 2027. Os estúdios de esportes eletrônicos estão adotando iluminação global com rastreamento de caminhos para reduzir as cargas de trabalho dos artistas, triplicando os requisitos de computação em relação aos pipelines de rasterização e expandindo o segmento intermediário com preços entre USD 400 e USD 700. As plataformas de jogos em nuvem por assinatura agora reservam 1,2 GPUs por usuário simultâneo para preservar latência abaixo de 50 milissegundos, acima de 0,8 em 2024, apertando o fornecimento de alto desempenho para pools de GPU em hiperescala. Os smartphones premium integraram blocos híbridos de rastreamento de raios em 2025, elevando as taxas de adesão de GPU em aparelhos flagship em 18% ano a ano.

Proliferação de Cargas de Trabalho de IA e Aprendizado Profundo

O treinamento de modelos de fronteira superou 10^25 operações de ponto flutuante em 2025, levando clusters com 16.384 aceleradores conectados por meio de estruturas de 400 Gb/s a concluir execuções em 90 dias. A inferência está migrando do processamento em lote para fluxos em tempo real, favorecendo núcleos tensores otimizados para INT8 e FP16 em detrimento de unidades vetoriais genéricas. Os hospitais implantaram estruturas de aprendizado federado em 50 a 100 sites, elevando as necessidades de GPU por site de 2 para 8 unidades para diagnósticos com preservação de privacidade. As montadoras equiparam módulos embarcados com rendimento de 200 tera-operações por segundo para suportar atualizações over-the-air, adicionando USD 800 a USD 1.200 ao custo dos materiais e reforçando a segmentação de acabamento premium. As mesas de negociação quantitativa reduziram os ciclos de desenvolvimento de estratégias de 6 meses para 3 semanas por meio do aprendizado por reforço baseado em GPU, desencadeando um crescimento de implantação de 22% em 2025 no mercado de processadores gráficos.

Expansão de Jogos em Nuvem e GPU como Serviço

Os hiperescaladores introduziram ofertas de aceleradores cobradas por segundo em 2025, reduzindo o ponto de entrada para desenvolvedores independentes que anteriormente evitavam bloqueios de instâncias reservadas.[1]Amazon Web Services, "Lançamento de Preços de GPU por Segundo," aws.amazon.com As assinaturas globais de jogos em nuvem subiram para 45 milhões, mas uma taxa de cancelamento anual de 30% levou os provedores a co-localizar pods de GPU dentro de 10 milissegundos de exchanges metropolitanas para mitigar picos de latência. A demanda por trabalho remoto para experiências de nível de estação de trabalho elevou a infraestrutura de desktop virtual com passagem de GPU em 35% ano a ano. Os mercados spot emergentes para capacidade ociosa permitiram que corretores agregassem computação fracionada e revendessem com descontos de 40%, pressionando as margens dos hiperescaladores e acelerando os movimentos em direção ao silício interno. Os mandatos de soberania de dados na União Europeia e na Índia mantiveram as cargas de trabalho de dados pessoais dentro das fronteiras nacionais, inflacionando os custos por instância em até 25%.

Avanços em Chiplets e Embalagem Avançada

Os designs de chiplets desacoplaram computação, memória e E/S em 2025, permitindo lógica de 3 nanômetros empilhada ao lado de SRAM de 5 nanômetros e reduzindo os custos de wafer em até 30%.[2]TSMC, "Avanços em Arquitetura de Chiplets," tsmc.com O padrão Universal Chiplet Interconnect Express (UCIe) abriu portas para blocos tensores de terceiros que se integram por meio de interposers 2.5D, reduzindo o tempo de comercialização de 24 meses para 14 meses. Pilhas HBM de oito camadas entregaram largura de banda de 1,2 TB/s dentro de um quadrado de 55 mm, eliminando a necessidade de buffers fora do pacote em plataformas de treinamento. Os pacotes multi-chip incorporaram canais microfluídicos que circulam refrigerante dielétrico a 2 L/min, sustentando clocks de boost 15% mais altos em relação às placas resfriadas a ar, apesar de um custo unitário adicional de USD 50 a USD 80. A classificação baseada em aprendizado de máquina elevou os rendimentos de chips bons conhecidos de 88% para 94% em meados de 2025, compensando as penalidades de complexidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de Fornecimento em Nós Avançados (≤5 nm) | -1.3% | Global, agudo nas cadeias de fornecimento de GPU da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Altos Preços Médios de Venda Limitando a Adoção Mainstream | -0.9% | Global, pronunciado em mercados sensíveis a preços da APAC e América do Sul | Médio prazo (2-4 anos) |

| Controles de Exportação sobre GPUs de Alto Desempenho | -0.7% | China, Rússia, com expansão para o Oriente Médio e mercados selecionados da APAC | Médio prazo (2-4 anos) |

| Limites de Implantação por Envelope Térmico (>600 W) | -0.5% | Data centers globais, concentrados na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Fornecimento em Nós Avançados (≤5 nm)

A capacidade de fundição em 5 nm e abaixo permaneceu restrita em 2025, pois a TSMC alocou 60% dos inícios de wafer N3 para processadores de smartphones, elevando os prazos de entrega de GPU para 26 semanas em pedidos de volume. Os rendimentos de 3 nm da Samsung ficaram próximos de 70%, abaixo dos limites competitivos de custo, forçando o retorno aos nós de 5 nm com desempenho por watt 20% menor. A expansão do Arizona da Intel atrasou seis meses, retardando a capacidade doméstica para designers dos EUA e prolongando a dependência da fabricação em Taiwan. As expansões de dupla fonte exigem 12 a 18 meses de codesenvolvimento de processos, limitando a diversificação no curto prazo. A inflação do preço de wafer de 8% agravou a compressão de margens e freou a expansão agressiva no mercado de processadores gráficos.

Altos Preços Médios de Venda Limitando a Adoção Mainstream

As placas de data center flagship ultrapassaram USD 30.000 por unidade em 2025, confinando a adoção a hiperescaladores e empresas com orçamentos acima de USD 50 milhões.[3]The Information, "Dinâmica de Preços de GPU em Hiperescaladores," theinformation.com As GPUs de consumo para entusiastas ultrapassaram USD 1.800, restringindo as vendas ao quintil de renda superior nos mercados desenvolvidos. Os aceleradores de grau automotivo com preços entre USD 800 e USD 1.200, equivalendo a 2–3% do custo do veículo, relegaram as funções de ADAS habilitadas por GPU aos acabamentos premium. O arrendamento e a GPU como serviço mitigaram o capex, mas resultaram em um custo total de propriedade 10–15% mais alto ao longo de três anos devido aos prêmios de financiamento. A análise de elasticidade mostrou que um corte de 10% no preço médio de venda poderia elevar a demanda unitária em até 22%, sublinhando a oportunidade latente se as economias de escala dos chiplets se materializarem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de GPU: Designs Híbridos Ganham Tração Empresarial

As placas discretas dedicadas retiveram uma participação de 40,22% em 2025 no mercado de processadores gráficos, impulsionadas por placas de data center substituíveis a quente que simplificam as janelas de manutenção. Os aceleradores híbridos estão previstos para crescer a um CAGR de 9,83% em meio à demanda por memória unificada que elimina os gargalos de PCIe e reduz a energia do sistema em 25–30%. As GPUs integradas continuam a dominar os laptops com restrições térmicas, enquanto os gabinetes externos visam criadores móveis que buscam impulsos episódicos, mas são prejudicados pelos limites de largura de banda Thunderbolt que limitam a utilização em 70–80%.

Os híbridos baseados em chiplets combinam núcleos de CPU de 3 nm com blocos de GPU de 5 nm, equilibrando rendimento e custo enquanto sustentam rendimento competitivo. As placas de inferência discreta introduziram motores de esparsidade que elevam o rendimento efetivo em até 60% em modelos de transformadores sem penalidades de área. Os ecossistemas de GPU externa estão explorando conectores proprietários para superar as restrições do Thunderbolt 5.

Por Modelo de Implantação: Nuvens Monetizam Capacidade Ociosa

O segmento local capturou 72,91% da receita de 2025 no mercado de processadores gráficos, pois as cargas de trabalho sensíveis à latência ou soberanas permaneceram vinculadas a clusters locais. A nuvem como serviço está projetada para crescer 10,02% ao ano, impulsionada pela cobrança por segundo que atrai experimentação de aprendizado profundo e capacidade de pico. Os operadores financeiros e de saúde mantêm o treinamento primário no local para conformidade, mas transferem cargas de pico para regiões co-localizadas, criando demanda por orquestração híbrida.

Os preços spot de GPU variaram 50–80% entre zonas, levando os agendadores de carga de trabalho a migrar tarefas para otimizar custos. O prolongamento dos ciclos de atualização de hardware de 3,2 para 4,5 anos reflete despesas de capital cautelosas e ganhos de eficiência no lado do software. Os contratos de capacidade reservada oferecem descontos de 35–45%, mas expõem os clientes ao risco de bloqueio de geração à medida que novos chips chegam.

Por Plataforma de Dispositivo: Data Centers Absorvem o Treinamento de LLM

Os smartphones lideraram com 43,67% da receita em 2025 no mercado de processadores gráficos, impulsionados pela IA generativa em dispositivo abaixo de 100 milissegundos que contorna as viagens de ida e volta à nuvem. Os servidores de data center estão projetados para avançar a um CAGR de 9,64%, absorvendo plataformas de treinamento de modelos de fronteira de 8.192 a 16.384 GPUs. Os PCs e consoles de jogos mantiveram volumes estáveis, mas os intervalos de atualização se prolongaram para 3,8 anos à medida que os ganhos geracionais se estreitaram.

As estações de trabalho adotaram codificação de vídeo por hardware que reduziu o atraso de rolagem de linha do tempo em 8K em 40% e aumentou a produtividade criativa. Os tablets permanecem com restrições térmicas, limitando os gráficos sustentados a um quinto dos níveis discretos. O entretenimento automotivo exigiu GPUs certificadas pela ISO 26262, estendendo os ciclos de design em até 18 meses e concentrando a participação entre os fornecedores estabelecidos.

Por Setor de Usuário Final: Saúde Acelera o Diagnóstico

Os eletrônicos de consumo comandaram 33,03% da demanda de 2025, refletindo smartphones, consoles e PCs onde a capacidade da GPU influencia as decisões de compra. A saúde está definida para um CAGR de 10,93% com base na reconstrução de ressonância magnética que reduz os tempos de exame para 12 minutos e nas triagens de descoberta de medicamentos que processam 10 milhões de compostos semanalmente. Os provedores de TI e telecomunicações transferiram o processamento de pacotes para GPUs, triplicando o rendimento da rede.

Os estúdios de mídia adotaram a renderização neural para substituir cenários físicos, reduzindo os dias de filmagem em até 30%. As montadoras implantaram atualizações de percepção em toda a frota usando aceleradores embarcados, apertando os ciclos de feedback para algoritmos autônomos. As agências de defesa alcançaram o processamento de radar de abertura sintética em tempo quase real, encurtando os ciclos de decisão de horas para minutos no mercado de processadores gráficos.

Por Arquitetura de GPU: RISC-V Assegura Posição no Setor Automotivo

As arquiteturas x86 detiveram 54,64% em 2025, pois os ecossistemas maduros e a compatibilidade com sistemas legados impedem a refatoração custosa. O RISC-V está previsto para expandir a um CAGR de 9,51%, liderado por fornecedores de nível 1 automotivo que visam designs livres de royalties que reduzem os custos de licença por veículo em até USD 10. O ARM continua a dominar os envelopes abaixo de 10 watts com vantagens de desempenho por watt de 2 a 3 vezes, especialmente em dispositivos móveis.

A maturação da cadeia de ferramentas de código aberto reduziu o esforço de portabilidade do RISC-V de 18 para 6 meses, diminuindo os limites de entrada para startups. Os fornecedores x86 introduziram extensões vetoriais expandidas que dobraram o rendimento de inferência, estreitando as lacunas de eficiência com o ARM. Os protocolos fragmentados de coerência de memória ARM apresentaram obstáculos de software para espaços de endereço unificados de CPU-GPU.

Análise Geográfica

A América do Norte contribuiu com 37,81% da receita de 2025, impulsionada por construções em hiperescala na Virgínia, Oregon e Texas, que responderam por mais da metade das remessas globais de alto desempenho. A Ásia-Pacífico está projetada para expandir a um CAGR de 11,52%, sustentada por programas de IA soberana na China e na Índia que priorizam o silício doméstico e o treinamento de modelos localizados.[4]Wall Street Journal, "Iniciativas de GPU de IA Soberana da China e Índia," wsj.com A Europa registrou crescimento moderado, pois as tarifas de energia inflacionaram as despesas operacionais em 18–22%, provocando atrasos nas atualizações no mercado de processadores gráficos.

Os investimentos no Oriente Médio estabeleceram zonas livres de IA, onde os Emirados Árabes Unidos e a Arábia Saudita encomendaram clusters de mais de 10.000 aceleradores para construir LLMs em árabe. A África e a América do Sul contribuíram com menos de 5% combinados, embora a adesão de GPU em smartphones no Brasil, Nigéria e África do Sul tenha aumentado 25–30% com a expansão do financiamento por operadoras.

As importações da China caíram 12% após as restrições de interconexão de alta largura de banda, levando esforços domésticos na T-Head da Alibaba Group Holding Limited e na Biren a alcançar 70–80% do desempenho do NVIDIA A100 até o final de 2025. O Japão alocou USD 2,3 bilhões para clusters nacionais de IA totalizando 15.000 GPUs para treinar modelos de linguagem sem depender de serviços de nuvem dos EUA. O incentivo de semicondutores da Índia atraiu compromissos de USD 1,8 bilhão, embora as fábricas de front-end ainda estejam a três anos de distância. A Alemanha e a França cofinanciaram projetos de P&D de GPU, mas ficaram atrás das ofertas comerciais em 18–24 meses em eficiência energética.

Cenário Competitivo

O mercado de processadores gráficos é altamente concentrado; os três principais fornecedores capturaram uma alta participação das vendas de data centers em 2025. Os titulares defendem taxas de adesão acima de 80% vinculando aceleradores a estruturas e pilhas de software proprietárias, elevando os custos de troca para até USD 10 milhões para nuvens de médio porte. Os fabricantes de ASIC desafiantes apregoam vantagens de desempenho por watt de 3 a 5 vezes para inferência, explorando o abismo entre GPUs centradas em treinamento e as necessidades de produção.

A IA de borda representa um espaço em branco onde orçamentos abaixo de 15 watts e latência abaixo de 10 milissegundos convidam silício personalizado; as startups levantaram USD 800 milhões em 2025 para perseguir essa fatia. Os depósitos de patentes para interconexões de chiplets acima de 1 Tb/s saltaram 40%, sinalizando uma corrida estratégica para dominar os padrões de embalagem de próxima geração. Os hiperescaladores aceleraram a integração vertical, revelando GPUs internas que poderiam reduzir o mercado endereçável externo em 8–12% ao longo de cinco anos.

Os fornecedores RISC-V sacrificam 5–8 pontos de margem bruta para evitar royalties enquanto aceleram o tempo de comercialização automotivo e industrial, onde a personalização de software supera os picos de desempenho. Enquanto isso, os fornecedores móveis titulares continuam a refinar as curvas de eficiência energética, defendendo a participação à medida que os laptops baseados em ARM borram os limites dos dispositivos.

Líderes do Setor de Processadores Gráficos

NVIDIA Corporation

Advanced Micro Devices Inc.

Intel Corporation

Samsung Electronics Co. Ltd.

Qualcomm Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A NVIDIA expandiu seu hub de P&D em Israel com um investimento de USD 3,2 bilhões focado em arquiteturas de GPU de próxima geração.

- Novembro de 2025: A AMD adquiriu a Silo AI por USD 665 milhões para aprofundar a expertise em software de modelos de linguagem de grande escala.

- Outubro de 2025: A Intel estreou os aceleradores Gaudi 3 visando 50% de menor custo total de propriedade para inferência e garantiu pedidos de 12.000 unidades em hiperescala.

- Setembro de 2025: A TSMC iniciou a produção em massa de GPU em 3 nm para um cliente líder dos EUA, alcançando 80% de rendimento.

- Agosto de 2025: A Qualcomm e a Mercedes-Benz fizeram parceria em uma GPU RISC-V personalizada entregando 300 TOPS para veículos de 2027.

Escopo do Relatório Global do Mercado de Processadores Gráficos

O Relatório do Mercado de Processadores Gráficos é Segmentado por Tipo de GPU (Dedicada, Integrada, Híbrida, Externa), Modelo de Implantação (Local, Nuvem como Serviço), Plataforma de Dispositivo (Smartphones, Tablets, PCs e Consoles de Jogos, Estações de Trabalho, Servidores de Data Center, Automotivo), Setor de Usuário Final (Eletrônicos de Consumo, TI e Telecomunicações, Mídia e Entretenimento, Automotivo, Defesa, Saúde), Arquitetura de GPU (x86, ARM, RISC-V, Proprietária) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| GPUs Dedicadas (Discretas) |

| GPUs Integradas |

| GPUs Híbridas (APUs) |

| GPUs Externas (Gabinetes eGPU) |

| Local |

| Nuvem como Serviço |

| Smartphones |

| Tablets |

| PCs e Consoles de Jogos |

| Estações de Trabalho |

| Servidores de Data Center |

| Entretenimento Automotivo e ADAS |

| Eletrônicos de Consumo |

| TI e Telecomunicações |

| Mídia e Entretenimento |

| Automotivo |

| Defesa e Inteligência |

| Saúde e Ciências da Vida |

| GPUs baseadas em x86 |

| GPUs baseadas em ARM |

| GPUs baseadas em RISC-V |

| ISAs Proprietárias/Outras |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de GPU | GPUs Dedicadas (Discretas) | |

| GPUs Integradas | ||

| GPUs Híbridas (APUs) | ||

| GPUs Externas (Gabinetes eGPU) | ||

| Por Modelo de Implantação | Local | |

| Nuvem como Serviço | ||

| Por Plataforma de Dispositivo | Smartphones | |

| Tablets | ||

| PCs e Consoles de Jogos | ||

| Estações de Trabalho | ||

| Servidores de Data Center | ||

| Entretenimento Automotivo e ADAS | ||

| Por Setor de Usuário Final | Eletrônicos de Consumo | |

| TI e Telecomunicações | ||

| Mídia e Entretenimento | ||

| Automotivo | ||

| Defesa e Inteligência | ||

| Saúde e Ciências da Vida | ||

| Por Arquitetura de GPU | GPUs baseadas em x86 | |

| GPUs baseadas em ARM | ||

| GPUs baseadas em RISC-V | ||

| ISAs Proprietárias/Outras | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de processadores gráficos em 2026 e qual CAGR é esperado até 2031?

O tamanho do mercado de processadores gráficos atingiu USD 75,08 bilhões em 2026 e está projetado para crescer a um CAGR de 9,28% para USD 117,01 bilhões até 2031.

Qual tipo de GPU está se expandindo mais rapidamente?

As GPUs híbridas que mesclam núcleos de CPU e GPU em um único chip estão previstas para registrar o crescimento mais rápido a um CAGR de 9,83% até 2031.

Por que os serviços de GPU em nuvem estão ganhando tração?

A cobrança por segundo, a monetização de capacidade ociosa e a escalabilidade de pico estão impulsionando um CAGR de 10,02% para implantações de nuvem como serviço.

Qual é o principal motor de crescimento geográfico?

A Ásia-Pacífico lidera com um CAGR de 11,52%, pois a China e a Índia buscam programas de IA soberana e estratégias de silício doméstico.

Qual segmento vertical apresenta a maior demanda futura por GPUs?

Saúde e ciências da vida se destacam com um CAGR de 10,93%, impulsionado por cargas de trabalho aceleradas de imagem médica e descoberta de medicamentos.

Quão concentrado é o poder dos fornecedores em GPUs para data centers?

Os três principais fornecedores comandaram aproximadamente 75–80% da receita de data centers em 2025, sinalizando um cenário de fornecedores altamente concentrado.

Página atualizada pela última vez em: