Tamanho e Participação do Mercado de Demanda por Wafers para GPU

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

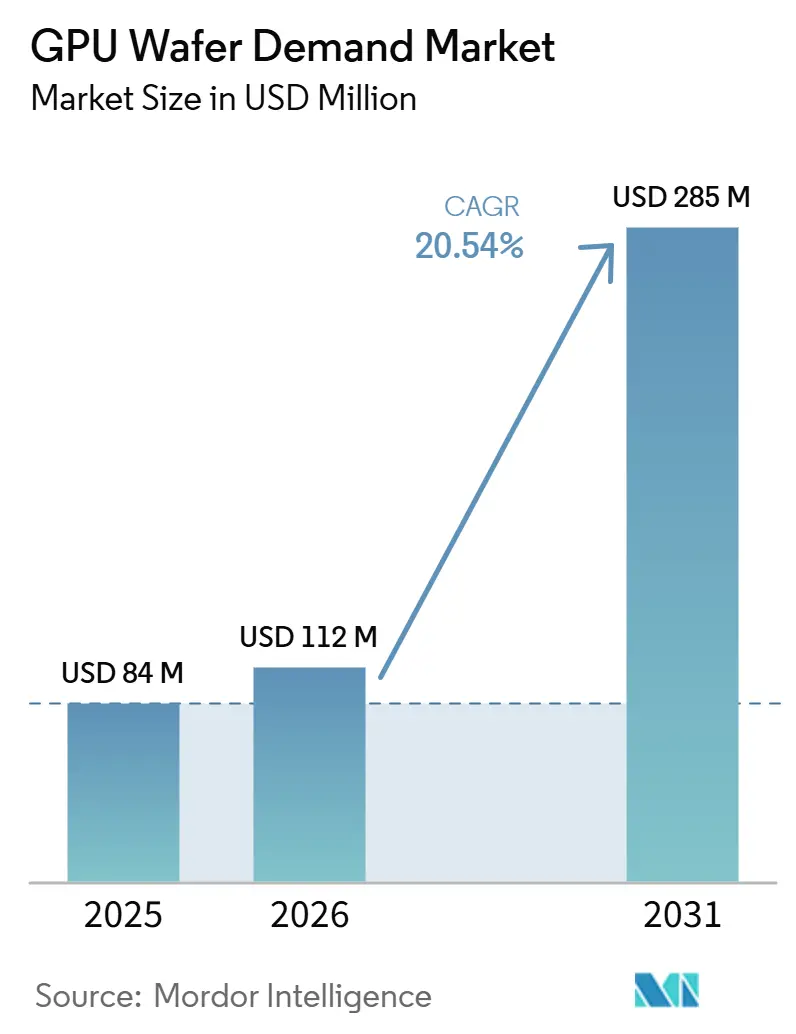

| Tamanho do Mercado (2026) | 112 Milhões de dólares |

| Tamanho do Mercado (2031) | 285 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.54% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Demanda por Wafers para GPU pela Mordor Intelligence

O tamanho do mercado de demanda por wafers para GPU deve aumentar de USD 84,00 milhões em 2025 para USD 112,00 milhões em 2026 e atingir USD 285,00 milhões até 2031, crescendo a um CAGR de 20,54% no período de 2026 a 2031. O mercado de demanda por wafers para GPU abrange o valor dos substratos de silício utilizados exclusivamente na fabricação de GPUs, o que o torna uma parte pequena, mas estrategicamente importante, do espaço mais amplo de materiais de silício. A demanda está agora mais estreitamente vinculada à aquisição de aceleradores de IA do que aos ciclos legados de jogos, porque os hiperescaladores estão construindo longos horizontes de planejamento para capacidade de treinamento e inferência. À medida que a tecnologia de processo avança para nós mais avançados, as especificações dos wafers tornam-se mais rigorosas, o que eleva o valor por substrato mesmo quando o crescimento da área física permanece moderado. As condições de fornecimento também são moldadas por uma base de fornecedores altamente concentrada e por longos períodos contratuais, que mantêm a maior parte do material avançado bloqueado em canais de clientes pré-qualificados. Essa combinação de demanda liderada por IA, intensidade de especificações, concentração de fornecimento e incentivos de localização mantém o mercado de demanda por wafers para GPU posicionado para uma forte expansão até 2031.

Principais Conclusões do Relatório

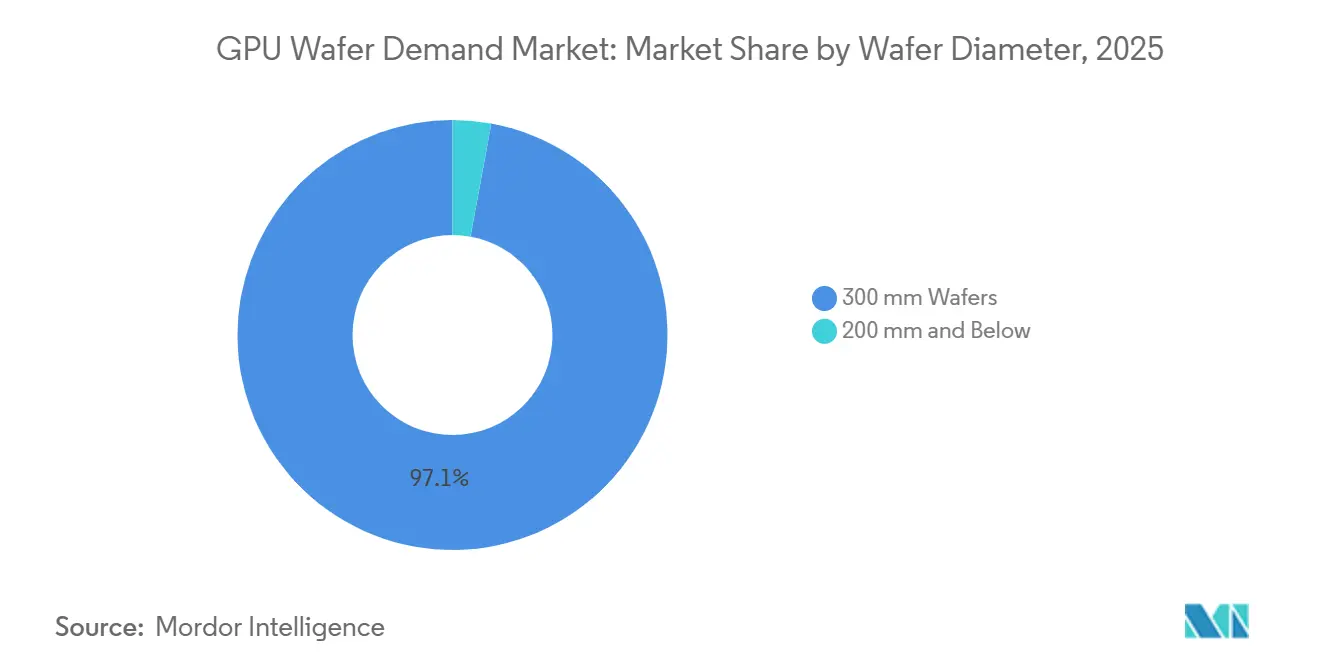

- Por diâmetro do wafer, os wafers de 300 mm detinham 97,11% da participação do mercado de demanda por wafers para GPU em 2025, e o mesmo segmento deve expandir-se a um CAGR de 21,21% até 2031.

- Por tipo de wafer inicial, os wafers de silício bulk polido prime detinham 82,33% de participação em 2025, enquanto os wafers de silício epitaxial devem crescer a um CAGR de 21,62% até 2031.

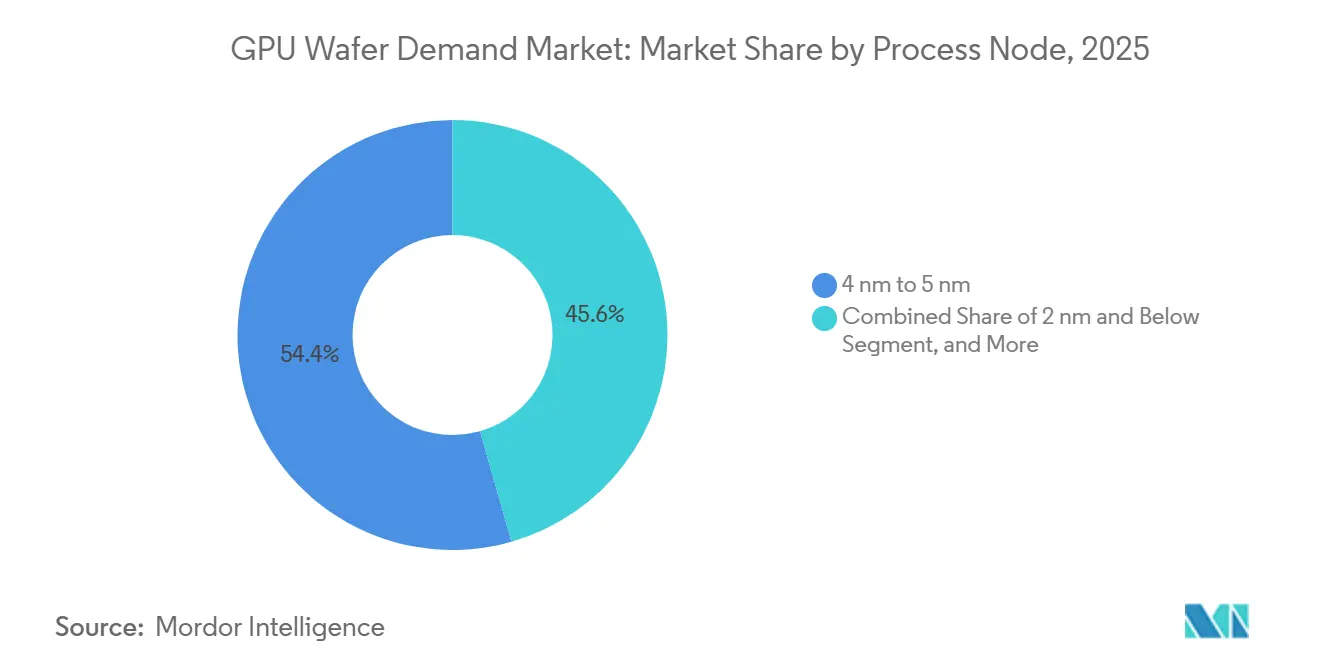

- Por nó de processo, a categoria de 4 nm a 5 nm representou 54,42% da participação do tamanho do mercado de demanda por wafers para GPU em 2025, enquanto a categoria de 2 nm e abaixo deve avançar a um CAGR de 21,53% até 2031.

- Por aplicação de GPU, as GPUs para data center e IA/HPC representaram 73,12% da participação do tamanho do mercado de demanda por wafers para GPU em 2025, e o mesmo segmento deve crescer a um CAGR de 21,32% até 2031.

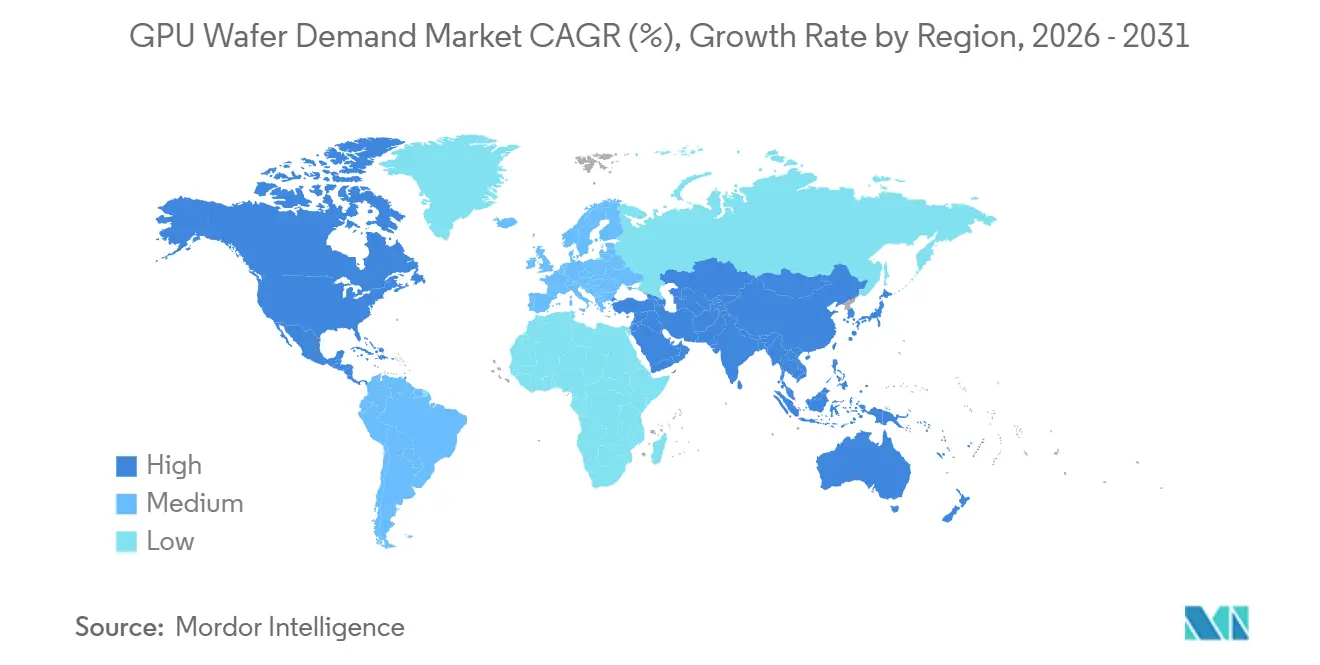

- Por geografia, a Ásia-Pacífico reteve 86,44% de participação em 2025, enquanto a América do Norte deve expandir-se a um CAGR de 21,42% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Demanda por Wafers para GPU

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A Densidade de Treinamento de IA Eleva os Requisitos de Wafers com Defeitos Ultrabaixos | +4.5% | Global, maior concentração na Ásia-Pacífico, especialmente Taiwan e Coreia do Sul | Médio prazo (2 a 4 anos) |

| As Rampas de GPU de 3 nm e 2 nm Aumentam a Demanda por Wafers Prime | +3.8% | Núcleo da Ásia-Pacífico, com transbordamento para a América do Norte por meio da expansão no Arizona | Longo prazo (≥ 4 anos) |

| A Entrega de Energia pelo Lado Traseiro Aumenta a Intensidade das Especificações Epitaxiais | +2.9% | Global, com ênfase de curto prazo em Taiwan e Coreia do Sul | Médio prazo (2 a 4 anos) |

| Os Incentivos de Localização Reformulam a Aquisição Estratégica de Wafers | +2.4% | América do Norte, Europa e Japão | Curto prazo (≤ 2 anos) |

| As Arquiteturas de GPU Baseadas em Chiplets Expandem a Demanda por Wafers SOI e Especiais | +1.8% | Global, com fornecimento de SOI centrado na França e nos Estados Unidos | Longo prazo (≥ 4 anos) |

| Os Programas de Sustentabilidade Aceleram a Adoção de Wafers Recuperados em P&D | +0.8% | Global, principalmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Densidade de Treinamento de IA Eleva os Requisitos de Wafers com Defeitos Ultrabaixos

O mercado de demanda por wafers para GPU está sendo impulsionado pela intensidade física do treinamento de IA, porque os dies de computação de grande porte são menos tolerantes a variações mesmo pequenas na qualidade da superfície e no controle de defeitos. Isso torna a qualidade do wafer uma questão de custo direto para fundições e fornecedores de GPU, uma vez que pequenas perdas de rendimento em nós avançados podem eliminar grandes volumes de valor de produção. A Shin-Etsu afirmou que chips de IA para GPUs e memória de alta largura de banda representaram pouco menos de 10% da demanda total por wafers de 300 mm, enquanto os mercados finais mais amplos relacionados à IA, incluindo data centers e servidores, superaram 20% da demanda total por wafers de 300 mm no ano fiscal encerrado em março de 2026.[1]Shin-Etsu Chemical Co., Ltd., "Saudações e Resumo dos Resultados Financeiros (Presidente Yasuhiko Saitoh), Ano Fiscal Encerrado em 31 de Março de 2026," Shin-Etsu Chemical Co., Ltd., shinetsu.co.jp À medida que essa combinação aumenta, os fornecedores capazes de entregar consistentemente substratos ultraplanos e com baixo nível de defeitos ganham maior poder de precificação e uma posição mais protegida nos programas de qualificação avançada. O mercado de demanda por wafers para GPU, portanto, recompensa os fabricantes de wafers que conseguem trabalhar em estreita colaboração com as fundições em orçamentos de defeitos e controle de processos, porque essas relações tendem a se perpetuar ao longo de múltiplas transições de nós.

As Rampas de GPU de 3 nm e 2 nm Aumentam a Demanda por Wafers Prime

O mercado de demanda por wafers para GPU também está crescendo à medida que os principais programas de GPU migram para nós de processo menores, que exigem desempenho de substrato mais rigoroso e planejamento de produção mais preciso. Essa mudança é relevante não apenas porque a migração de nós melhora a capacidade dos chips, mas também porque eleva o valor comercial de cada início de wafer qualificado nas linhas de lógica avançada. A SUMCO informou que as remessas de wafers de 300 mm cresceram 9% em 2025, lideradas pela demanda de lógica de ponta e memória de alta largura de banda vinculada à IA, o que marcou uma clara recuperação em relação às condições mais fracas observadas anteriormente no ciclo.[2]SUMCO Corporation, "Resumo Financeiro do Ano Fiscal Encerrado em Dezembro de 2025," SUMCO Corporation, japanir.jp A SUMCO também afirmou que a demanda por wafers de DRAM para uso em IA deve aumentar dos atuais 500.000 a 600.000 wafers por mês para 1.500.000 wafers por mês nos próximos 3 a 4 anos, o que demonstra o quanto o crescimento da computação de IA está agora vinculado aos requisitos de silício a montante. No mercado de demanda por wafers para GPU, essa migração de nós fortalece a demanda por material prime de 300 mm e reduz o espaço para fornecedores de especificações inferiores que não conseguem atender às rampas de produção avançada em escala.

A Entrega de Energia pelo Lado Traseiro Aumenta a Intensidade das Especificações Epitaxiais

O mercado de demanda por wafers para GPU está migrando para substratos engenheirados mais especializados, à medida que as estruturas de dispositivos de próxima geração impõem maior exigência sobre o controle de resistividade, o gerenciamento de espessura e os limites de contaminação. A entrega de energia pelo lado traseiro faz parte dessa direção, pois transfere mais da carga de desempenho para as propriedades do wafer que eram menos decisivas comercialmente nas gerações anteriores de GPU. Mesmo onde os wafers polidos prime ainda dominam o volume atual, os roteiros avançados dos clientes estão criando mais espaço para material inicial epitaxial e de outras especificações mais elevadas no mercado de demanda por wafers para GPU. Os resultados do ano fiscal de 2026 da Soitec mostraram que a receita de IA de Borda e Nuvem atingiu EUR 214 milhões, ou USD 225 milhões, e que a receita de Fotônica-SOI superou USD 100 milhões, o que sinaliza uma demanda mais forte por silício engenheirado avançado vinculado à infraestrutura de IA.[3]Soitec, "Soitec Divulga Receita do Quarto Trimestre e Resultados do Ano Completo do Ano Fiscal de 2026," Soitec, euronext.com O resultado é um mercado que não é mais impulsionado apenas pelo volume de wafers, mas também por uma mudança mais profunda no mix em direção a plataformas de materiais que suportam desempenho elétrico e estrutural mais rigoroso em projetos avançados de GPU.

Os Incentivos de Localização Reformulam a Aquisição Estratégica de Wafers

O mercado de demanda por wafers para GPU está sendo reformulado pela política de localização, porque os governos agora tratam o fornecimento avançado de silício como um insumo estratégico, e não como um material comercializado padrão. O Departamento de Comércio dos Estados Unidos concedeu à GlobalWafers USD 406 milhões ao abrigo da Lei CHIPS e Ciência, apoiando o projeto em Sherman, Texas, e uma instalação de SOI no Missouri, o que marca um esforço federal direto para construir capacidade local de wafers. A NVIDIA também afirmou em 2026 que ela e seus parceiros pretendem produzir até USD 500 bilhões de infraestrutura de IA nos Estados Unidos, criando uma âncora de demanda doméstica mais forte para o fornecimento avançado de substratos ao longo do tempo. Para o mercado de demanda por wafers para GPU, isso significa que a aquisição está se dividindo lentamente em corredores de preferência soberana, onde resiliência, alinhamento político e proximidade com o cliente importam mais do que no modelo anterior centrado na Ásia. Isso não elimina a liderança da Ásia-Pacífico, mas cria novas oportunidades para fornecedores qualificados que conseguem combinar o apoio à política doméstica com uma execução confiável em nós avançados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| O Fornecimento de Polissilício de Alta Pureza Limita a Produção de 300 mm | -1.8% | Global, mais agudo na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Os Longos Ciclos de Qualificação de Clientes de GPU Atrasam a Substituição de Fornecedores | -1.4% | Global | Longo prazo (≥ 4 anos) |

| O Capex de Wafers de Zona Flutuante e Prime Eleva as Barreiras de Entrada | -0.8% | Global | Longo prazo (≥ 4 anos) |

| Os Controles de Exportação sobre Equipamentos de Nós Avançados Desaceleram a Expansão da China | -0.7% | Específico para a China, com transbordamento para o fornecimento global por meio da capacidade de construção restrita | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

O Fornecimento de Polissilício de Alta Pureza Limita a Produção de 300 mm

O mercado de demanda por wafers para GPU enfrenta uma restrição real de fornecimento de polissilício de grau eletrônico, porque a produção avançada de wafers depende de matéria-prima de altíssima pureza que não é facilmente substituída por material de grau inferior. A Associação da Indústria de Semicondutores informou ao Departamento de Comércio dos Estados Unidos em agosto de 2025 que a dependência de importações em insumos-chave de silício e produtos de wafer continua sendo uma fraqueza estratégica para a expansão doméstica de semicondutores. O USGS também confirmou que 3 empresas produziram polissilício nos Estados Unidos em 2025, enquanto uma 4ª encerrou a produção após não conseguir atender aos padrões de qualidade e volume dos clientes, o que reduziu a flexibilidade doméstica ao mesmo tempo em que a demanda por nós avançados continuava crescendo. Essa escassez é relevante para o mercado de demanda por wafers para GPU porque a capacidade de wafers não pode expandir-se de forma fluida quando a qualidade da matéria-prima, e não apenas os equipamentos de fabricação, torna-se o fator limitante. Até que um novo fornecimento qualificado atinja escala comercial, os substratos premium de 300 mm devem permanecer sustentados por um piso de preços firme e disponibilidade limitada.

Os Longos Ciclos de Qualificação de Clientes de GPU Atrasam a Substituição de Fornecedores

O mercado de demanda por wafers para GPU permanece difícil para novos entrantes porque os ciclos de qualificação são longos, dispendiosos e estreitamente vinculados ao controle de processo específico do cliente. Uma vez que um fornecedor de wafers é aprovado para um determinado fluxo de fundição, a substituição torna-se pouco atraente durante uma rampa de produção ativa, pois exige trabalho renovado em confiabilidade, correlação metrológica e estabilidade de rendimento. Isso cria uma forte vantagem instalada para os fornecedores incumbentes em todo o mercado de demanda por wafers para GPU, mesmo quando nova capacidade é construída em outros lugares. O ciclo de expansão vinculado à Lei CHIPS nos Estados Unidos demonstra isso claramente, porque os ativos de produção locais podem ser financiados mais rapidamente do que a qualificação de clientes pode ser concluída nas cadeias de fornecimento avançadas. O resultado prático é que as adições de capacidade ajudam a resiliência de longo prazo, mas não abrem rapidamente o mercado para uma ampla substituição de fornecedores durante o atual ciclo de demanda liderado pela IA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Diâmetro do Wafer: A Concentração de Substratos de 300 mm Reflete a Economia dos Nós Avançados de GPU

Os wafers de 300 mm detinham 97,11% da participação do mercado de demanda por wafers para GPU em 2025, e o segmento deve crescer a um CAGR de 21,21% de 2026 a 2031. Essa dominância reflete tanto a economia quanto a tecnologia, porque a produção avançada de GPU simplesmente não pode ser escalada de forma eficiente em formatos menores quando a complexidade do die, a precisão do processo e o valor da produção aumentam. O mercado de demanda por wafers para GPU, portanto, permanece centrado na plataforma de 300 mm, enquanto os formatos de 200 mm e abaixo atendem principalmente a produtos legados de jogos, embarcados e de borda construídos em nós mais antigos. Essa divisão é estrutural e não temporária, uma vez que a categoria de diâmetro menor tem relevância limitada para os principais aceleradores de IA que agora moldam a maioria das decisões de compra futuras. Em termos práticos, o setor de demanda por wafers para GPU já se consolidou em torno de uma hierarquia de formatos onde os wafers de 300 mm capturam quase toda a criação de valor avançado.

O segmento de 300 mm também exerce uma influência desproporcional sobre os preços, porque quase todos os principais gargalos de fornecimento em lógica avançada passam por linhas qualificadas de 300 mm e seu ecossistema de materiais associado. A concentração da demanda nesse formato sustenta longos períodos contratuais, adições disciplinadas de capacidade e maior poder de barganha para os fornecedores que já detêm aprovações avançadas de clientes. O mercado de demanda por wafers para GPU está, portanto, mais exposto à utilização de 300 mm, ao status de qualificação e à localização regional da capacidade do que ao total de unidades de wafer isoladamente. Diâmetros menores ainda são relevantes para alguns programas de nicho e sensíveis a custos, mas não moldam a base de receita do mercado de demanda por wafers para GPU da mesma forma. É por isso que os novos anúncios de investimento dos principais fornecedores continuam a ter como alvo a produção avançada de 300 mm, em vez de uma expansão ampla em todas as classes de diâmetro.

Por Tipo de Wafer Inicial: Wafers Epitaxiais Emergem como Habilitadores de Nós de IA

Os wafers de silício bulk polido prime detinham 82,33% da participação da demanda de 2025, enquanto os wafers de silício epitaxial devem expandir-se a um CAGR de 21,62% de 2026 a 2031. Os substratos polidos prime continuam sendo a base de trabalho para grandes volumes da produção atual de GPU porque atendem às necessidades dos programas estabelecidos de 4 nm a 7 nm sem exigir uma mudança completa para material inicial mais engenheirado. Mesmo assim, o mercado de demanda por wafers para GPU está gradualmente migrando para um mix mais rico de wafers epitaxiais e outros wafers engenheirados, à medida que requisitos mais rigorosos de desempenho elétrico e controle de processo se disseminam pelos projetos avançados. Essa mudança é relevante porque eleva o valor da expertise em materiais, não apenas o valor do volume bruto de wafers. Ela também eleva o limiar competitivo para os fornecedores, uma vez que eles precisam de maior controle sobre contaminação, resistividade e uniformidade para participar das qualificações da próxima geração.

As menores categorias de wafer inicial permanecem com participação limitada, mas seu papel estratégico está crescendo à medida que os sistemas de IA atribuem mais valor a pilhas de materiais especiais e suporte a interconexões ópticas. A Soitec afirmou que a receita de IA de Borda e Nuvem atingiu EUR 214 milhões, ou USD 225 milhões, no ano fiscal de 2026, e que a receita de Fotônica-SOI superou USD 100 milhões antes do esperado, o que demonstra que o silício engenheirado tornou-se mais importante nos gastos com infraestrutura de IA. No mercado de demanda por wafers para GPU, isso significa que o maior segmento ainda repousa sobre o silício bulk polido prime, mas a liderança de crescimento está migrando para substratos que ajudam a suportar as necessidades de arquitetura e embalagem de próxima geração. O setor de demanda por wafers para GPU está, portanto, tornando-se mais orientado por especificações, com a escolha do wafer inicial cada vez mais vinculada aos requisitos de design em nível de sistema, em vez de aos hábitos de volume legados. Essa progressão confere aos wafers epitaxiais um caminho mais claro para o crescimento premium ao longo do período de previsão.

Por Nó de Processo: Nós Abaixo de 5 nm Comandam a Alocação Premium de Wafers

O nó de processo de 4 nm a 5 nm representou 54,42% da participação do tamanho do mercado de demanda por wafers para GPU em 2025, enquanto a categoria de 2 nm e abaixo deve crescer a um CAGR de 21,53% de 2026 a 2031. O mix atual mostra que os nós avançados, mas já estabelecidos, ainda carregam a maior parte do peso de produção, porque oferecem um equilíbrio viável entre desempenho, aprendizado de rendimento e escala comercial. Ao mesmo tempo, o mercado de demanda por wafers para GPU está claramente migrando para geometrias menores, à medida que as cargas de trabalho de IA continuam a favorecer maior densidade de computação e maior eficiência energética. Essa transição de nós sustenta a alocação premium de wafers porque cada rampa bem-sucedida de nó avançado depende de qualidade de substrato mais rigorosa e tolerâncias de processo mais estreitas. Ela também fortalece a interdependência entre fundições e fornecedores de materiais, uma vez que o custo de qualquer falha de qualificação aumenta acentuadamente à medida que a complexidade do nó avança.

As faixas de 6 nm a 7 nm e de 8 nm a 16 nm continuam a atender tarefas de GPU de menor margem ou mais especializadas, incluindo programas automotivos e de inferência de borda que não precisam do envelope de desempenho completo dos principais aceleradores de IA. Nós acima de 16 nm ainda retêm um papel para funções de suporte dentro de pacotes de múltiplos chips, especialmente onde funções de entrada-saída, interface ou relacionadas à energia podem permanecer em geometrias mais antigas. Mesmo assim, o centro de gravidade da receita no mercado de demanda por wafers para GPU continuará migrando para abaixo de 5 nm e, em seguida, para programas da classe de 2 nm, porque é aí que as implantações de GPU de maior valor estão se concentrando. O mercado de demanda por wafers para GPU também torna-se mais sensível ao mix de nós do que ao simples crescimento de unidades, uma vez que geometrias menores aumentam o peso comercial de cada wafer qualificado. É por isso que os fornecedores capazes de atender às necessidades das transições de nós de ponta estão posicionados para capturar uma parcela maior do valor incremental do que aqueles focados principalmente em categorias de processo maduro.

Por Aplicação de GPU: GPUs para Data Center e IA/HPC Ancoram a Base de Demanda

As GPUs para data center e IA/HPC representaram 73,12% da participação do tamanho do mercado de demanda por wafers para GPU em 2025, e o mesmo segmento deve crescer a um CAGR de 21,32% de 2026 a 2031. Essa combinação, onde a maior aplicação também é a de crescimento mais rápido, demonstra que a expansão atual não está sendo impulsionada por um ciclo de consumo de curta duração. Em vez disso, o mercado de demanda por wafers para GPU está sendo liderado por construções sustentadas em clusters de treinamento, infraestrutura de inferência e os sistemas de data center mais amplos que suportam grandes modelos de IA. Isso muda o comportamento de aquisição porque os compradores empresariais e hiperescaladores planejam em torno de disponibilidade, qualificação e compromissos de fornecimento de longo prazo, em vez de padrões de atualização sazonal. Isso também ajuda a explicar por que a demanda por wafers a montante tornou-se mais visível e mais gerenciada do que durante os períodos anteriores de demanda liderada por jogos.

As GPUs discretas para jogos e consumidor ainda ocupam a segunda maior posição de aplicação, mas seu papel no mercado de demanda por wafers para GPU está tornando-se mais seletivo e mais ponderado em direção a produtos premium. Os produtos de visualização profissional e estação de trabalho continuam a atrair alocação estável de wafers porque ferramentas de simulação, design e conteúdo assistido por IA ainda requerem desempenho de computação dedicado. As GPUs automotivas, embarcadas e de borda formam a categoria de crescimento mais rápido fora de data centers, embora partam de uma base muito menor e sigam uma lógica diferente de qualificação e precificação. A Shin-Etsu afirmou que a demanda mais ampla relacionada à IA, incluindo data centers e servidores, superou 20% da demanda total por wafers de 300 mm, o que reforça a mudança a montante em direção ao consumo de silício liderado por data centers. Para o mercado de demanda por wafers para GPU, isso significa que o mix de aplicações agora importa tanto quanto o volume total, porque as implantações em data centers exercem maior pressão sobre as especificações avançadas de wafers, a duração dos contratos e a priorização dos fornecedores.

Análise Geográfica

A Ásia-Pacífico reteve 86,44% da participação do mercado de demanda por wafers para GPU em 2025, o que mantém a base regional do mercado de demanda por wafers para GPU fortemente concentrada em torno de Taiwan, Coreia do Sul e Japão. Essa posição reflete o fato de que a fabricação avançada de GPU permanece centrada em Taiwan, enquanto a Coreia do Sul suporta capacidade-chave de memória e fundição e o Japão ancora uma grande parcela do fornecimento de wafers a montante. A Shin-Etsu Handotai e a SUMCO, ambas japonesas, juntas detêm mais de 60% do fornecimento global de wafers de silício de 300 mm, o que confere à região uma forte vantagem em materiais próxima aos principais clusters de fabricação. A orientação do primeiro trimestre de 2026 da SUMCO também confirmou a continuidade da força em wafers de lógica avançada e DRAM para data centers de IA, mesmo com produtos não avançados e formatos de 200 mm permanecendo mais fracos. A Shin-Etsu afirmou ainda que a demanda mais ampla por wafers relacionada à IA superou 20% da demanda total por wafers de 300 mm e que o crescimento de abril a junho de 2026 deveria superar as projeções anteriores, o que sustenta a liderança da região no ciclo atual.

A América do Norte deve crescer a um CAGR de 21,42% de 2026 a 2031, tornando-se a geografia de crescimento mais rápido no mercado de demanda por wafers para GPU. O principal impulsionador é a localização apoiada por políticas, porque os incentivos federais estão agora alinhados com a expansão doméstica de semicondutores e infraestrutura de IA. A concessão do Departamento de Comércio dos Estados Unidos à GlobalWafers apoia a primeira plataforma avançada de fabricação de wafers de silício de 300 mm em alto volume nos Estados Unidos em mais de 20 anos, o que confere à região um caminho mais claro para a disponibilidade local de substratos. O compromisso da NVIDIA em 2026 de construir até USD 500 bilhões de infraestrutura de IA nos Estados Unidos com parceiros incluindo TSMC, Foxconn e Corning adiciona um forte sinal do lado da demanda para o desenvolvimento da cadeia de fornecimento doméstica. Mesmo assim, o mercado de demanda por wafers para GPU na América do Norte ainda precisará de tempo para alinhar a qualificação de clientes, os cronogramas das fundições e a produção local de materiais antes que o benefício pleno se manifeste.

A Europa detém uma posição direta menor em volume, mas permanece relevante por meio de capacidades especializadas de fornecedores e suporte de balanço patrimonial para a expansão de 300 mm. A Siltronic captou EUR 273 milhões, ou USD 298 milhões, em junho de 2026 para apoiar sua estratégia de crescimento de longo prazo em 300 mm, o que aponta para a continuidade da confiança na demanda por silício avançado. A Soitec também fortaleceu a posição da Europa em nichos de alto valor ao reportar receita de Fotônica-SOI acima de USD 100 milhões no ano fiscal de 2026, o que vincula a região mais estreitamente a papéis de silício óptico e engenheirado em sistemas de IA. A América do Sul e o Oriente Médio e África permanecem periféricos ao mercado de demanda por wafers para GPU em 2026, com atividade mais focada em eletrônicos a jusante e futuros gastos soberanos em IA do que na fabricação de wafers a montante. O quadro regional geral permanece, portanto, claro, porque a Ásia-Pacífico ainda lidera em escala, a América do Norte está construindo o caminho de crescimento novo mais rápido e a Europa está defendendo uma posição focada em materiais especiais e avançados.

Cenário Competitivo

O mercado de demanda por wafers para GPU permanece altamente consolidado, com Shin-Etsu Handotai, SUMCO, GlobalWafers, Siltronic e SK Siltron juntas respondendo por mais de 90% do fornecimento qualificado de silício de 300 mm. A Associação da Indústria de Semicondutores descreveu a concentração e a dependência de importações em materiais de silício como uma vulnerabilidade estratégica em sua submissão da Seção 232 de agosto de 2025, o que destaca o quão estreita permanece a base de fornecedores qualificados. No mercado de demanda por wafers para GPU, essa estrutura confere aos incumbentes forte proteção porque a qualificação de clientes, a correlação de processos e a capacidade avançada são difíceis de replicar rapidamente. Isso também significa que os preços e o acesso ao fornecimento são influenciados menos pela concorrência de mercado aberto e mais pela posição contratual, pelo status de aprovação técnica e pela proximidade física com os principais ecossistemas de fundição. Este é um mercado onde a escala importa, mas a profundidade de qualificação importa ainda mais.

As empresas líderes não estão seguindo um único modelo de expansão. A Shin-Etsu afirmou que planejava aproximadamente JPY 350 bilhões (USD 2,24 bilhões) em despesas de capital para o ano fiscal encerrado em março de 2027, com gastos direcionados para a capacidade de wafers semicondutores e materiais relacionados à IA. A GlobalWafers está utilizando a rota de localização, apoiada pelo financiamento da Lei CHIPS para o campus de Sherman, Texas, o que lhe confere um papel mais claro na emergente base doméstica de wafers dos Estados Unidos. A Siltronic está reforçando seu balanço patrimonial e sua estratégia de crescimento em 300 mm por meio de novo capital, enquanto a Soitec continua a aprofundar sua posição em silício engenheirado e fotônica para casos de uso vinculados à IA. O mercado de demanda por wafers para GPU, portanto, apresenta uma estratégia dividida, onde alguns líderes investem mais profundamente em atualizações de processo no país de origem e outros investem em resiliência geográfica e acesso a clientes.

Desafiantes menores e emergentes permanecem ativos, mas seu efeito de curto prazo no mercado de demanda por wafers para GPU é limitado pelas barreiras de qualificação e pela dominância de relações de fornecimento de longa data. As empresas chinesas estão expandindo a capacidade de 12 polegadas para reduzir a dependência de importações, mas ainda enfrentam um caminho mais lento para os fluxos de GPU mais avançados porque as principais fundições exigem validação estendida e dados de processo repetíveis. Os players de nicho ocidentais podem defender posições em substratos de zona flutuante, alta resistividade ou engenheirados especiais, mas ainda não correspondem à escala e à amplitude dos principais líderes de 300 mm. A primeira entrega da Soitec de wafers FD-SOI enriquecidos com silício-28 personalizados para processamento quântico na instalação de 300 mm da STMicroelectronics em Crolles, França, também demonstra que aplicações adjacentes de alto valor podem fortalecer o posicionamento do fornecedor sem competir diretamente em volume de commodities. Como resultado, o mercado de demanda por wafers para GPU provavelmente permanecerá dominado pelos líderes atuais ao longo do período de previsão, com a concorrência focada na profundidade de capacidade, na presença regional e na especialização estratégica, em vez de na disrupção ampla de participação de mercado.

Líderes do Setor de Demanda por Wafers para GPU

Shin-Etsu Handotai Co., Ltd.

SUMCO Corporation

Siltronic AG

GlobalWafers Co., Ltd.

SK Siltron Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Siltronic AG concluiu com sucesso uma colocação acelerada de bookbuilding de novas ações a EUR 91 por ação, captando receitas brutas de EUR 273 milhões (USD 298 milhões) para apoiar sua estratégia de crescimento de longo prazo em 300 mm e fortalecer seu balanço patrimonial. A colocação foi significativamente sobresubscrita, com a participação do acionista âncora HAL Trust. A Siltronic confirmou que os mercados finais impulsionados pela IA estão "claramente apoiando" o volume de 300 mm em 2026, fornecendo a justificativa estratégica para a captação.

- Maio de 2026: Os resultados anuais do ano fiscal de 2026 da Soitec confirmaram que a receita de Fotônica-SOI superou USD 100 milhões, antes do inicialmente previsto, à medida que a adoção estrutural de interconexões ópticas de fotônica de silício em arquiteturas de óptica co-empacotada em data centers de IA acelerou. A receita do segmento de IA de Borda e Nuvem atingiu EUR 214 milhões (USD 225 milhões), alta de 19% em relação ao ano anterior, excluindo a linha Imager-SOI descontinuada. As receitas combinadas de habilitadores de IA FD-SOI e Fotônica-SOI entregaram um aumento de 25% em relação ao ano anterior.

- Abril de 2026: Os resultados da Shin-Etsu Chemical para o ano fiscal encerrado em março de 2026 confirmaram um plano de despesas de capital de aproximadamente JPY 350 bilhões (USD 2,24 bilhões) para o ano fiscal atual, focado na capacidade de wafers semicondutores e materiais relacionados à IA. A administração sinalizou um impulso de pedidos mais forte do que o previsto no trimestre de abril a junho de 2026, atribuído à reposição de estoques de semicondutores impulsionada por preocupações com a cadeia de fornecimento no Oriente Médio.

- Janeiro de 2026: A GlobalWafers iniciou a Fase 2 de sua instalação de fabricação de wafers de silício de 300 mm em Sherman, Texas, como parte de um investimento total planejado de USD 7,5 bilhões. Recebendo USD 406 milhões em subsídios federais da Lei CHIPS, o campus de Sherman, projetado para acomodar até 6 fases de produção, é a primeira operação avançada de wafers de silício de 300 mm em alto volume nos Estados Unidos em mais de 20 anos, apoiando diretamente a segurança da cadeia de fornecimento doméstica de GPU para os clientes da TSMC no Arizona.

Escopo do Relatório Global do Mercado de Demanda por Wafers para GPU

O Mercado de Demanda por Wafers para GPU refere-se ao segmento da indústria que rastreia e analisa a demanda mundial por wafers semicondutores utilizados na fabricação de Unidades de Processamento Gráfico (GPUs), que são componentes críticos para computação de alto desempenho, inteligência artificial (IA), aprendizado de máquina (AM), jogos, visualização e aplicações de data center.

O Relatório do Mercado de Demanda por Wafers para GPU é Segmentado por Diâmetro do Wafer (Wafers de 300 mm e 200 mm e Abaixo), Tipo de Wafer Inicial (Wafers de Silício Bulk Polido Prime, Wafers de Silício Epitaxial e Wafers de Silício SOI e Outros Engenheirados), Nó de Processo (2 nm e Abaixo, 3 nm, 4 nm a 5 nm, 6 nm a 7 nm, 8 nm a 16 nm e Acima de 16 nm), Aplicação de GPU (GPUs para Data Center e IA/HPC, GPUs Discretas para Jogos e Consumidor, GPUs para Visualização Profissional e Estação de Trabalho e GPUs Automotivas, Embarcadas e de Borda) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Wafers de 300 mm |

| 200 mm e Abaixo |

| Wafers de Silício Bulk Polido Prime |

| Wafers de Silício Epitaxial |

| Wafers de Silício SOI e Outros Engenheirados |

| 2 nm e Abaixo |

| 3 nm |

| 4 nm a 5 nm |

| 6 nm a 7 nm |

| 8 nm a 16 nm |

| Acima de 16 nm |

| GPUs para Data Center e IA/HPC |

| GPUs Discretas para Jogos e Consumidor |

| GPUs para Visualização Profissional e Estação de Trabalho |

| GPUs Automotivas, Embarcadas e de Borda |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Diâmetro do Wafer | Wafers de 300 mm | |

| 200 mm e Abaixo | ||

| Por Tipo de Wafer Inicial | Wafers de Silício Bulk Polido Prime | |

| Wafers de Silício Epitaxial | ||

| Wafers de Silício SOI e Outros Engenheirados | ||

| Por Nó de Processo | 2 nm e Abaixo | |

| 3 nm | ||

| 4 nm a 5 nm | ||

| 6 nm a 7 nm | ||

| 8 nm a 16 nm | ||

| Acima de 16 nm | ||

| Por Aplicação de GPU | GPUs para Data Center e IA/HPC | |

| GPUs Discretas para Jogos e Consumidor | ||

| GPUs para Visualização Profissional e Estação de Trabalho | ||

| GPUs Automotivas, Embarcadas e de Borda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto da demanda por wafers para GPU?

O mercado de demanda por wafers para GPU está em USD 112,00 milhões em 2026 e tem previsão de atingir USD 285,00 milhões até 2031, crescendo a um CAGR de 20,54% no período de 2026 a 2031.

O que está impulsionando mais a demanda por wafers para GPUs atualmente?

A infraestrutura de IA é o principal impulsionador, especialmente as implantações de treinamento e inferência em data centers que estão aumentando a necessidade de substratos avançados de 300 mm e especificações mais rigorosas de wafers.

Qual diâmetro de wafer domina a produção de GPU?

Os wafers de 300 mm lideraram com 97,11% de participação em 2025, refletindo o fato de que a fabricação avançada de GPU está concentrada na economia de produção de nós de ponta.

Por que os wafers epitaxiais estão ganhando importância na fabricação avançada de GPU?

Os wafers epitaxiais devem crescer a um CAGR de 21,62% porque as estruturas avançadas de dispositivos precisam de controle mais rigoroso sobre resistividade, contaminação e uniformidade do substrato.

Qual aplicação representa o maior consumo de wafers neste espaço?

As GPUs para data center e IA/HPC detinham 73,12% de participação em 2025 e também são o segmento de aplicação de crescimento mais rápido, com um CAGR de 21,32% até 2031.

Qual região está crescendo mais rapidamente na demanda por wafers para GPU?

A América do Norte é a região de crescimento mais rápido, com um CAGR de 21,42% até 2031, apoiada pela localização vinculada à Lei CHIPS e pelos planos em expansão de infraestrutura doméstica de IA.

Página atualizada pela última vez em: